Taille et Part du Marché des Logiciels d'Échange de Données Informatisé (EDI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.60 Milliards de dollars |

| Taille du Marché (2030) | 4.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

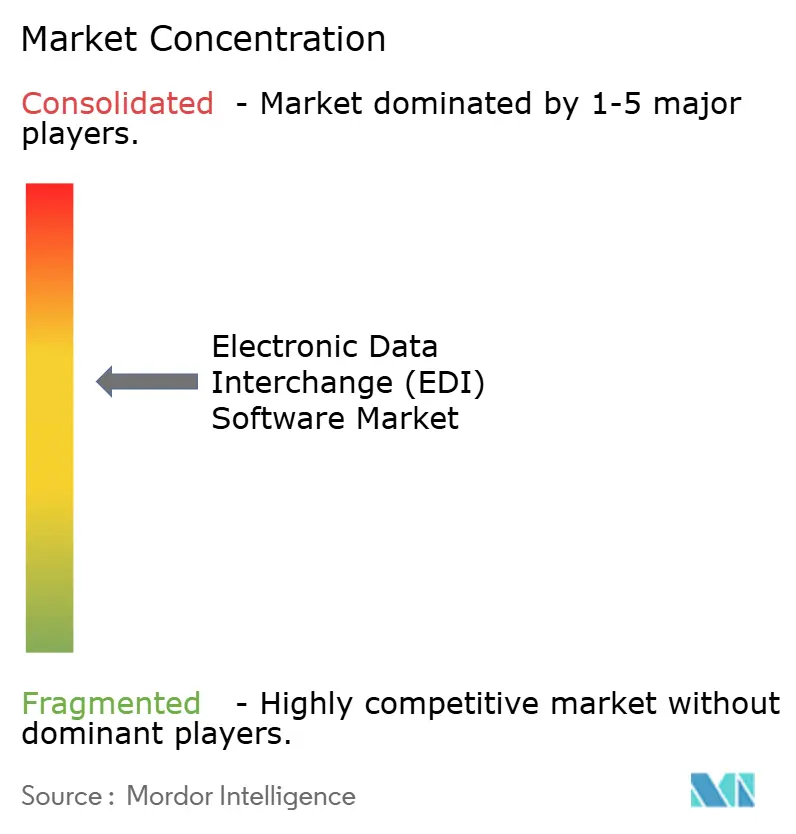

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels d'Échange de Données Informatisé (EDI) par Mordor Intelligence

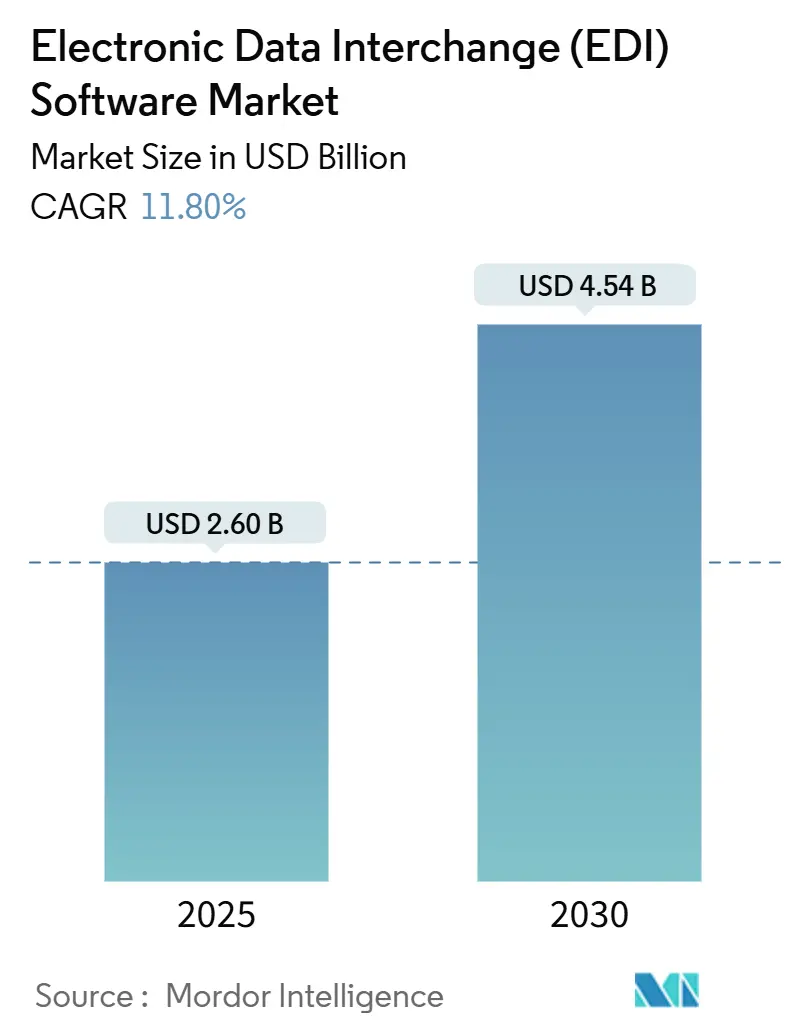

La taille du marché des logiciels d'échange de données informatisé (EDI) est estimée à 2,60 milliards USD en 2025 et devrait atteindre 4,54 milliards USD d'ici 2030, représentant un TCAC de 11,8 % sur la période de prévision. La forte demande d'échange de données en temps réel, les pressions liées à la conformité réglementaire et la convergence de l'EDI avec les modèles d'intégration cloud et API-first sous-tendent cette expansion. L'adoption s'accélère lorsque les entreprises privilégient les transactions sans erreur, les pistes d'audit immuables et une meilleure visibilité des partenaires, incitant les fournisseurs à intégrer la validation par chaîne de blocs, la cartographie pilotée par l'IA et des outils de configuration à faible code. Une vigilance accrue en matière de cybersécurité, combinée à un manque croissant de talents dans les économies émergentes, continue de poser des obstacles à la mise en œuvre ; pourtant, ces défis créent également des opportunités pour les services EDI gérés et les offres iPaaS autonomes qui réduisent les barrières de compétences et accélèrent l'intégration des partenaires. Dans ce contexte concurrentiel, les acteurs du marché qui offrent une flexibilité de déploiement hybride, des analyses intégrées et des modules de conformité spécifiques à chaque secteur maintiennent les trajectoires de croissance les plus claires.

Principaux Enseignements du Rapport

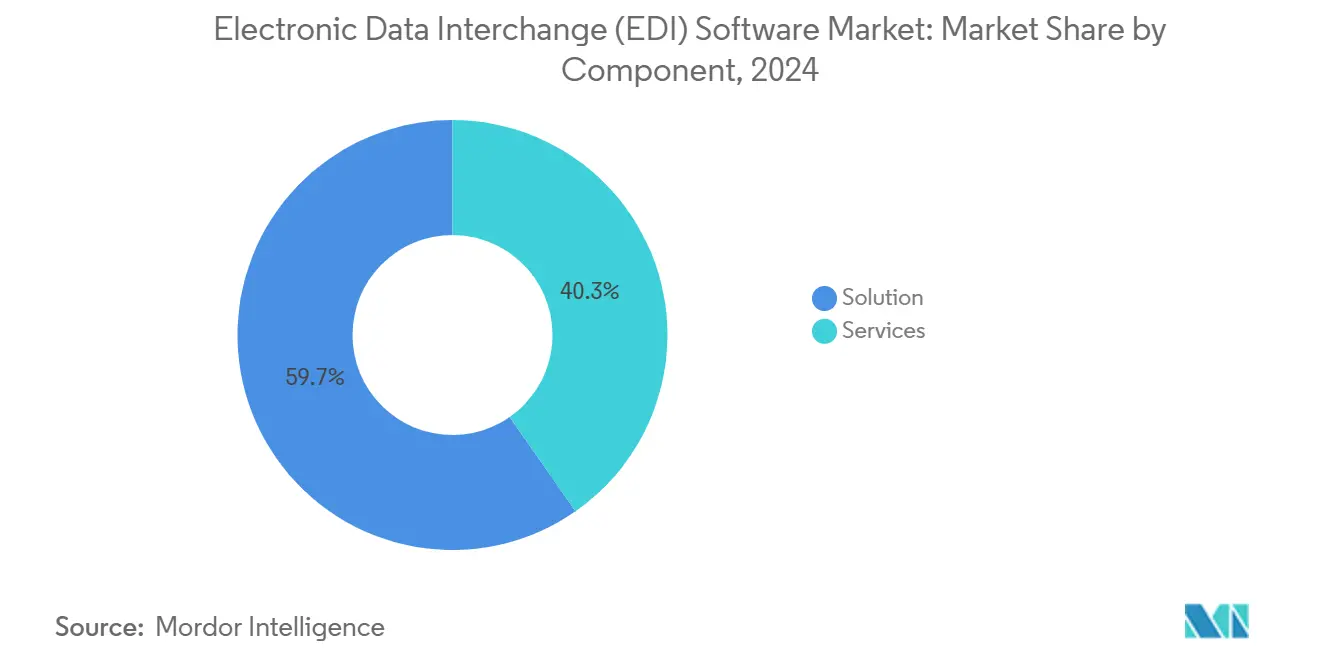

- Par composant, les offres de solutions ont capturé 59,7 % de la part du marché des logiciels d'échange de données informatisé (EDI) en 2024, tandis que les services ont enregistré le TCAC projeté le plus élevé de 12,6 % jusqu'en 2030.

- Par modèle de déploiement, les plateformes basées sur le cloud représentaient 42,8 % de la taille du marché des logiciels d'échange de données informatisé (EDI) en 2024, tandis que les architectures hybrides devraient progresser à un TCAC de 13 % jusqu'en 2030.

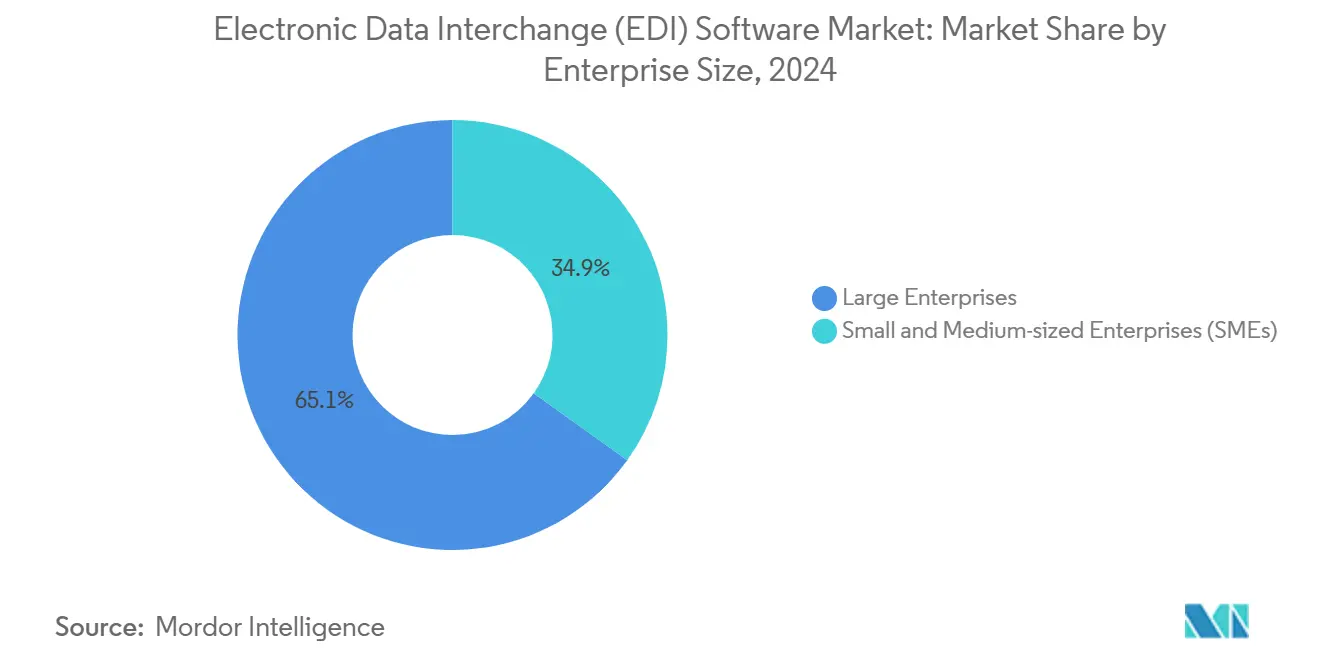

- Par taille d'entreprise, les grandes organisations détenaient 65,1 % de la part du marché des logiciels d'échange de données informatisé (EDI) en 2024 ; les petites et moyennes entreprises sont positionnées pour la croissance la plus rapide avec un TCAC de 12,5 %.

- Par secteur d'activité, le commerce de détail et les biens de consommation ont dominé le marché des logiciels d'échange de données informatisé (EDI) avec une part de revenus de 28,02 % en 2024, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 14,51 %.

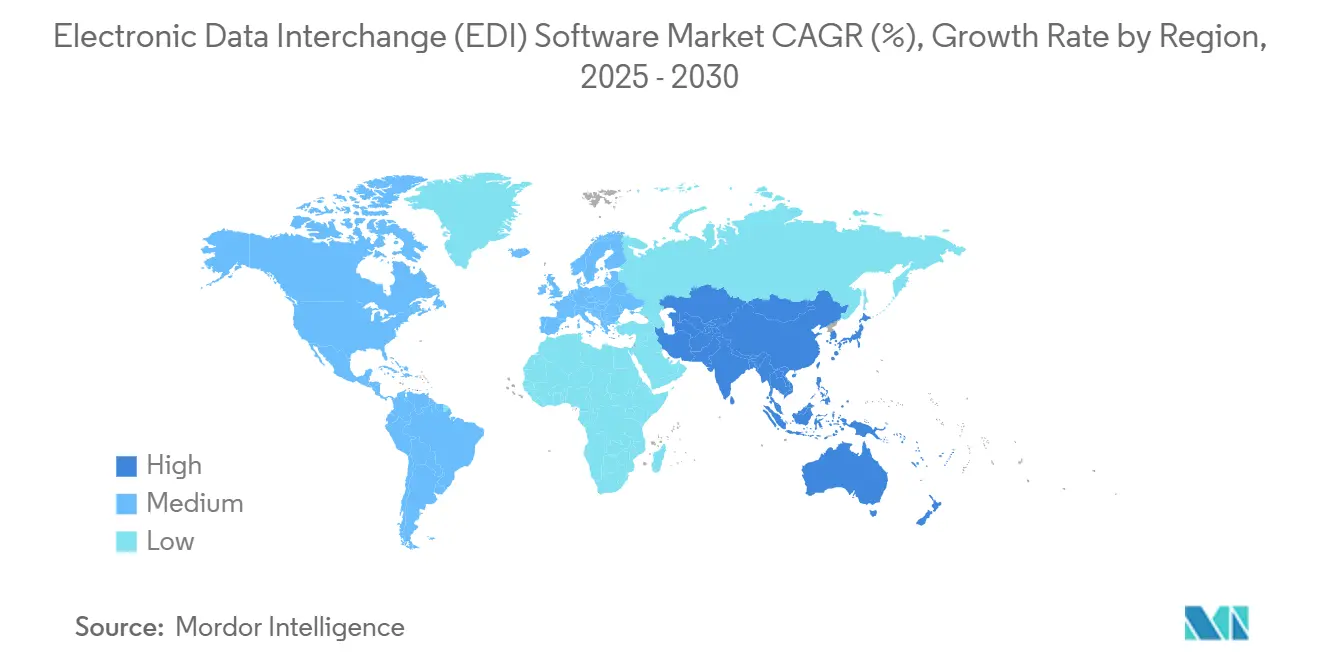

- Par géographie, l'Amérique du Nord représentait 38,31 % du marché des logiciels d'échange de données informatisé (EDI) en 2024, tandis que la région Asie-Pacifique devrait croître à un TCAC de 14,04 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels d'Échange de Données Informatisé (EDI)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Numérisation rapide des chaînes d'approvisionnement mondiales | +3.2% | Mondial, en avance en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Conformité stricte à la facturation électronique et à la fiscalité | +2.8% | Europe et Amérique latine en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des portails B2B de commerce de détail omnicanal | +2.1% | Amérique du Nord et Europe au cœur, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cartographie autonome des transactions pilotée par l'IA | +1.9% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Pistes d'audit EDI sécurisées par chaîne de blocs | +1.2% | Mondial, accent sur les services financiers réglementés | Long terme (≥ 4 ans) |

| iPaaS intégré à faible code dans les ERP | +1.6% | Mondial, adoption rapide parmi les PME | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation Rapide des Chaînes d'Approvisionnement Mondiales

Les entreprises intègrent désormais des capteurs IoT, des étiquettes RFID et des plateformes d'analyse avancée aux documents EDI traditionnels pour orchestrer des vues d'inventaire en temps réel et une planification prédictive de la demande. L'intégration hybride consolide les données transactionnelles et opérationnelles, alimentant des modèles d'IA qui signalent les risques fournisseurs avant que les perturbations ne se matérialisent. La plateforme NextGen de Boomi illustre cette convergence en combinant des adaptateurs EDI avec le traitement de flux d'événements pour automatiser l'exécution des commandes dans les télécommunications.[1]Boomi, "Intégration NextGen pour les Télécommunications : Accélérer la Transformation des Entreprises," boomi.com Ces capacités font évoluer l'EDI de simples canaux de données statiques vers des moteurs de décision dynamiques, rationalisant la collaboration entre partenaires et permettant le réapprovisionnement en flux tendu.

Mandats Stricts de Facturation Électronique et de Conformité Fiscale

Les cadres de facturation électronique obligatoires, tels que le Protocole Numérique de la Zone de Libre-Échange Continentale Africaine, codifient les documents électroniques comme équivalents légaux du papier dans 54 nations.[2]Union Africaine, "Protocole à l'Accord portant création de la Zone de Libre-Échange Continentale Africaine sur le Commerce Numérique," africanlii.org Les multinationales ont désormais besoin de piles EDI qui valident plusieurs schémas fiscaux, appliquent des signatures numériques et archivent les pistes d'audit par juridiction sans ajouter de charge de conformité manuelle. Les fournisseurs intégrant des moteurs de règles adaptatifs et des bibliothèques de certification spécifiques à chaque pays améliorent le délai de mise en conformité et réduisent les amendes, positionnant la conformité comme un catalyseur plutôt qu'un fardeau.

Expansion des Portails B2B de Commerce de Détail Omnicanal

Les détaillants étendent la transparence de niveau grand public aux fournisseurs, en utilisant l'EDI pour fournir le statut des commandes en temps réel, les niveaux de stock et les informations de tarification dynamique dans les portails partenaires. Les solutions natives du cloud s'adaptent sans effort lors des périodes de pointe et gèrent les transactions à haute fréquence et à faible valeur typiques de l'exécution omnicanale. Les architectures EDI API-first prennent en charge les flux de travail de livraison directe et les substitutions automatiques de commandes en souffrance, améliorant l'expérience client tout en réduisant les erreurs de transaction pour les partenaires commerciaux.

Cartographie Autonome des Transactions Pilotée par l'IA

Les moteurs d'apprentissage automatique détectent des modèles dans les documents historiques pour générer et maintenir des règles de cartographie, réduisant le temps d'intégration de plusieurs semaines à quelques heures. Le traitement du langage naturel convertit les bons de commande en forme libre en données structurées, élargissant ainsi la participation aux partenaires qui ne disposent pas de capacités EDI standardisées. Harmony de Jitterbit utilise des agents d'IA pour réparer automatiquement les intégrations défaillantes et suggérer un routage optimisé.[3]Jitterbit, "Automatisation et Intégration d'Entreprise Pilotées par l'IA," jitterbit.com La cartographie autonome réduit la dépendance aux spécialistes EDI rares, permettant aux PME de développer efficacement leurs réseaux numériques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés d'intégration initiale et de conseil | -2.1% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Goulots d'étranglement d'interopérabilité des systèmes hérités | -1.8% | Amérique du Nord et Europe avec des piles ERP vieillissantes | Moyen terme (2 à 4 ans) |

| Surface d'attaque cybersécuritaire croissante | -1.4% | Mondial, accru dans les services financiers | Court terme (≤ 2 ans) |

| Pénurie de talents EDI qualifiés | -1.2% | Asie-Pacifique et Afrique, limite la mise en œuvre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Intégration Initiale et de Conseil

Les projets destinés aux entreprises de taille intermédiaire dépassent souvent 100 000 USD avant la mise en service, couvrant les ateliers de cartographie, les certifications des partenaires commerciaux et la formation des utilisateurs. Le choc des prix retarde les déploiements parmi les PME, même lorsque les grands clients insistent sur la conformité EDI. Les modèles d'abonnement cloud allègent les dépenses d'investissement, mais le conseil spécialisé reste essentiel pour les flux de travail personnalisés et les environnements multi-standards. Les fournisseurs qui proposent une intégration à prix fixe et des environnements de test en libre-service réduisent l'anxiété liée aux coûts et élargissent les marchés adressables.

Goulots d'Étranglement d'Interopérabilité des Systèmes Hérités

Les ERP et les systèmes d'exécution de fabrication vieux de plusieurs décennies reposent sur le traitement par lots et manquent d'API modernes, compliquant le transfert vers des passerelles EDI en temps réel. Les ponts middleware ajoutent une surcharge de conversion, créent de nouveaux points de défaillance et gonflent les budgets de maintenance. Les mises à niveau sont capitalistiques et peuvent perturber les opérations commerciales, de sorte que de nombreuses entreprises optent pour des ponts hybrides tout en planifiant une modernisation progressive. Les fournisseurs proposant des adaptateurs légers et des couches de virtualisation des données atténuent les difficultés de migration, mais ne peuvent pas masquer entièrement la latence dans les piles héritées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Catalysent l'Adoption

Les plateformes de solutions sont restées dominantes, revendiquant une part de 59,7 % en 2024. Les services, cependant, se développeront au rythme le plus rapide de 12,6 % de TCAC, les entreprises externalisant la cartographie, les mises à jour de conformité et la surveillance 24h/24 et 7j/7. La taille du marché des logiciels d'échange de données informatisé (EDI) pour les services gérés devrait augmenter de près de 800 millions USD entre 2025 et 2030, reflétant la complexité croissante de la facturation électronique multinationale. Les équipes de services professionnels élaborent des kits prédéfinis pour les mandats spécifiques à chaque secteur, accélérant les mises en service et réduisant les tickets d'assistance. La croissance provient également des PME qui contournent les voies de déploiement autonome, optant plutôt pour des transactions gérées à la croissance incluant des tableaux de bord, la gestion des exceptions et des lignes d'assistance pour les partenaires commerciaux. Les fournisseurs qui associent les licences de plateforme à des services d'intégration personnalisés renforcent la fidélisation des clients et ouvrent des opportunités de vente croisée pour les extensions analytiques.

L'accélération du cloud amplifie les revenus des services, les clients exigeant des mises à jour continues des schémas, des correctifs de sécurité des API et de nouveaux déploiements de connecteurs. Les audits de certification dans les secteurs réglementés génèrent des évaluations de conformité récurrentes, créant des rentes de conseil. En parallèle, les missions de conseil autour de la cartographie activée par l'IA, la provenance par chaîne de blocs et le reporting ESG élargissent le mix de services au-delà de la pure intégration technique. Cette évolution positionne les branches de services comme des partenaires de transformation stratégique, plutôt que des prestataires tactiques, au sein du marché des logiciels d'échange de données informatisé (EDI).

Par Modèle de Déploiement : L'Hybride Domine les Futurs Déploiements

Les options cloud ont séduit les premiers adoptants, atteignant une part de 42,8 % en 2024 ; pourtant, les règles strictes de résidence des données dans les secteurs de la santé, de la banque et de la défense maintiennent des nœuds sur site. Les architectures hybrides, qui combinent des nœuds de traitement locaux avec des hubs partenaires basés sur le cloud, devraient croître à un TCAC de 13 %. Dans ce modèle, les documents sensibles restent derrière les pare-feux d'entreprise, tandis que les métadonnées et les transactions non réglementées sont acheminées via des clouds publics pour la scalabilité. La part de marché des logiciels d'échange de données informatisé (EDI) pour le déploiement hybride est prête à dépasser le cloud pur d'ici 2028, les directeurs des systèmes d'information équilibrant souveraineté et élasticité. L'hybride facilite également la migration progressive des réseaux à valeur ajoutée hérités vers des passerelles API modernes en superposant de nouveaux points de terminaison sans perturber les flux établis.

Les avancées dans l'orchestration de conteneurs permettent un déploiement uniforme dans tous les environnements, supprimant les silos DevOps et facilitant la livraison continue. Les fournisseurs optimisant les compteurs de licences pour le trafic en rafale et fournissant des moteurs de politique centralisés simplifient la gouvernance sur les nœuds distribués. Le modèle atténue ainsi les dépassements de coûts et préserve les performances pour les téléchargements sensibles à la latence, soutenant les ambitions de résilience des chaînes d'approvisionnement multinationales.

Par Taille d'Entreprise : Les PME Propulsent la Croissance des Volumes

Les grandes entreprises détenaient 65,1 % des revenus de 2024, tirant parti d'importants écosystèmes de partenaires et de budgets informatiques. La taille du marché des logiciels d'échange de données informatisé (EDI) au service des PME, bien que plus petite, se développe à un TCAC de 12,5 %, les portails en libre-service et les niveaux d'abonnement supprimant les barrières historiques. Les vitrines prêtes à l'emploi permettent aux micro-fournisseurs d'échanger des factures en quelques heures, minimisant ainsi la courbe d'apprentissage. Les prêteurs en financement du commerce exigent de plus en plus une documentation compatible EDI comme preuve d'expédition, motivant davantage l'adoption par les PME.

Les offres groupées avec configuration guidée, support communautaire et bibliothèques de modèles favorisent les effets de réseau : à mesure que davantage de PME s'intègrent, les grands acheteurs gagnent en visibilité, renforçant la gravité de la plateforme. Les fournisseurs qui proposent une tarification basée sur l'utilisation séduisent les entreprises saisonnières et celles qui craignent d'être enfermées dans une capacité fixe. Les chatbots d'IA qui résolvent les problèmes de cartographie dans l'application réduisent encore la dépendance aux services d'assistance spécialisés, maintenant l'élan dans le segment du marché des logiciels d'échange de données informatisé (EDI).

Par Secteur d'Activité : La Conformité Stimule l'Adoption dans le Secteur de la Santé

Le commerce de détail est resté le premier secteur vertical, avec une part de 28,02 %, champion de l'orchestration des commandes à volume élevé sur les réseaux omnicanaux. Pourtant, le TCAC de 14,51 % du secteur de la santé le positionne comme le secteur à la croissance la plus rapide, porté par les réglementations HIPAA, DSCSA et les règles mondiales de sérialisation qui exigent des échanges électroniques authentifiés et auditables. La taille du marché des logiciels d'échange de données informatisé (EDI) pour les acteurs de la santé devrait presque doubler d'ici 2030, les hôpitaux, les distributeurs et les fabricants pharmaceutiques numérisant les bons de commande, les avis d'expédition et les détails de facturation. Les flux de travail intégrés de prescription électronique et d'autorisation préalable électronique étendent encore la portée de l'EDI aux opérations centrées sur le patient.

Les contrats motivés par la réglementation regroupent souvent des analyses qui signalent les risques de contrefaçon et les problèmes de date de péremption, ajoutant des flux de revenus premium pour les fournisseurs. La croissance du commerce de détail persiste sur fond de complexité de la livraison directe et des pics de fêtes nécessitant une mise à l'échelle élastique. Les secteurs de la fabrication, de l'automobile, de la logistique et des télécommunications maintiennent une croissance régulière à deux chiffres en alignant les flux EDI sur le provisionnement des services Industrie 4.0 et 5G.

Analyse Géographique

L'Amérique du Nord a continué de représenter 38,31 % des revenus en 2024, portée par les normes ANSI X12 de longue date et des écosystèmes de réseaux à valeur ajoutée robustes. L'Amérique du Nord domine le marché des logiciels d'échange de données informatisé (EDI) grâce à sa maturité d'intégration approfondie, ses normes B2B complètes et ses exigences de facturation électronique obligatoires pour les fournisseurs fédéraux. Les secteurs de la santé et de la défense des États-Unis stimulent la modernisation continue, tandis que le Canada et le Mexique alignent les données douanières pour rationaliser les échanges dans le cadre de l'ACEUM. Les migrations vers le cloud s'accélèrent à mesure que les entreprises abandonnent les contrats de réseaux à valeur ajoutée hérités tout en conservant des nœuds sur site pour les flux de travail sensibles de la défense et de la finance. Les subventions du secteur public visant à numériser les PME rurales élargissent encore les bases d'adoption adressables.

L'Asie-Pacifique affiche l'expansion la plus dynamique. Le TCAC de 14,04 % de l'Asie-Pacifique est porté par des programmes de numérisation pilotés par l'État et un commerce électronique en plein essor. Les factures TVA numériques de la Chine et les écosystèmes d'e-waybill de l'Inde déclenchent un processus en cascade d'intégration des fournisseurs dans les secteurs de la fabrication, du commerce de détail et de la logistique. L'initiative Société 5.0 du Japon relie les flux EDI aux données des usines intelligentes, permettant la maintenance prédictive et les commandes automatisées. Les gouvernements d'Asie du Sud-Est accélèrent le dédouanement via les protocoles du Guichet Unique de l'ASEAN, réduisant les temps d'immobilisation des marchandises et motivant les transitaires à intégrer l'EDI. Les start-ups intègrent des API EDI légères dans les vitrines de commerce électronique, augmentant les volumes de transactions B2B des micro-entreprises et des vendeurs transfrontaliers.

L'Europe reste un contributeur stable, tirant parti de réglementations harmonisées telles que la norme EN 16931 et les propositions de TVA à l'ère numérique pour standardiser la facturation électronique dans les États membres. Les constructeurs automobiles allemands imposent des points de contrôle EDI rigoureux pour la qualité des fournisseurs, tandis que la France étend les exigences de Chorus Pro au secteur privé. Après le Brexit, le Royaume-Uni développe l'EDI pour les déclarations douanières et les dépôts de sécurité, maintenant des flux sans friction avec les partenaires de l'Union Européenne. Les nations d'Europe de l'Est exploitent les fonds de relance de l'Union Européenne pour réformer leurs systèmes fiscaux, augmentant ainsi la demande régionale.

La croissance en Amérique latine est liée aux modèles de validation par les autorités fiscales initiés par la Nota Fiscal Eletrônica du Brésil. La Colombie, le Pérou et le Chili adoptent des systèmes similaires de déclaration de factures en temps réel, contraignant les PME locales à adopter rapidement l'EDI ou à faire face à des pénalités. Au Moyen-Orient et en Afrique, les corridors commerciaux numériques accélèrent l'adoption. Les phases de facturation électronique ZATCA de l'Arabie Saoudite et le Protocole Numérique de la Zone de Libre-Échange Continentale Africaine catalysent les investissements dans des plateformes interopérables qui gèrent simultanément les schémas en arabe, en français et en anglais. Les pénuries de compétences encouragent les modèles de déploiement hébergés et entièrement gérés, notamment parmi les distributeurs panrégionaux.

Paysage Concurrentiel

Le marché des logiciels d'échange de données informatisé (EDI) reste modérément concentré, les acteurs établis SPS Commerce, TrueCommerce, OpenText et Cleo tirant parti de réseaux commerciaux vieux de plusieurs décennies et de catalogues de partenaires complets pour ancrer les revenus de renouvellement. La différenciation des plateformes se déplace vers la cartographie autonome, la mise à l'échelle dynamique du cloud et la facturation par transaction, ce qui est attrayant pour la montée en puissance des PME. Par exemple, Cleo étend ses kits de démarrage Accelerator, qui préemballent des cartes EDIFACT et ANSI pour une intégration rapide dans le secteur des biens de consommation, tandis qu'OpenText intègre la détection d'anomalies par IA dans son réseau d'affaires pour réduire les taux d'exception lors des pics de fêtes.

Les nouveaux entrants, notamment les challengers iPaaS, intègrent des connecteurs EDI dans des suites d'orchestration de flux de travail plus larges. La plateforme d'intégration d'entreprise de SEEBURGER fusionne de manière transparente les flux B2B classiques avec la gestion des API, offrant une vue unifiée pour les topologies hybrides.[4]SEEBURGER, "Intégration d'Entreprise SEEBURGER," seeburger.com La standardisation des télécommunications par le TM Forum ouvre des voies aux fournisseurs de niche pour fournir des flux de provisionnement spécifiques aux opérateurs de services de communication. Les partenariats en cybersécurité s'approfondissent à mesure que les fournisseurs intègrent des cadres de confiance zéro et des alternatives de réseaux à valeur ajoutée chiffrées pour protéger les tableaux de points de terminaison en expansion. L'activité de fusions et acquisitions se concentre sur l'intégration des capacités d'IA et de faible code dans les moteurs de transaction établis, comme le démontre la publication en 2025 par Edisoft d'un module de centre de contrôle doté de la signature automatisée de documents et de la réconciliation.

Du côté des services, les intégrateurs de systèmes s'associent aux fournisseurs de plateformes pour proposer des accélérateurs verticaux. Les cabinets de conseil élaborent des boîtes à outils de conformité qui regroupent les moteurs fiscaux nationaux. À mesure que les attentes des clients se réalignent autour des accords de niveau de service basés sur les résultats, les fournisseurs passent des registres de licences aux volumes de transactions gérées, orientant l'arène concurrentielle vers des analyses à valeur ajoutée et des informations sur la chaîne d'approvisionnement.

Leaders du Secteur des Logiciels d'Échange de Données Informatisé (EDI)

SPS Commerce Inc.

TrueCommerce Inc.

Cleo Communications Inc.

OpenText Corporation

Comarch SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Le Protocole Numérique de la Zone de Libre-Échange Continentale Africaine est entré en vigueur, établissant la reconnaissance juridique à l'échelle continentale de la facturation électronique et des identités numériques.

- Janvier 2025 : Edisoft a dévoilé le Link Enterprise Dataflow Control Center, affichant une saisie de données trois fois plus rapide et une accélération de 90 % de l'échange de données dans la chaîne d'approvisionnement.

- Décembre 2024 : eOne a intégré sa solution iPaaS avec Microsoft Dynamics 365 Business Central via la place de marché 4Sight, facilitant les flux EDI sans code pour les PME.

- Novembre 2024 : SEEBURGER a positionné sa plateforme d'intégration d'entreprise pour relier l'EDI B2B à la fonctionnalité iPaaS pour les environnements cloud hybrides.

Portée du Rapport sur le Marché Mondial des Logiciels d'Échange de Données Informatisé (EDI)

| Solutions |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Commerce de Détail et Biens de Consommation |

| Fabrication |

| Santé et Sciences de la Vie |

| Automobile |

| Logistique et Transport |

| Services Financiers et Bancaires |

| Télécommunications et Informatique |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Solutions | |

| Services | ||

| Par Modèle de Déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises | |

| Grandes Entreprises | ||

| Par Secteur d'Activité | Commerce de Détail et Biens de Consommation | |

| Fabrication | ||

| Santé et Sciences de la Vie | ||

| Automobile | ||

| Logistique et Transport | ||

| Services Financiers et Bancaires | ||

| Télécommunications et Informatique | ||

| Autres Secteurs d'Activité | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des logiciels d'échange de données informatisé (EDI) en 2025 ?

Le marché est évalué à 2,60 milliards USD en 2025.

À quelle vitesse l'Asie-Pacifique va-t-elle croître jusqu'en 2030 ?

L'Asie-Pacifique devrait se développer à un TCAC de 14,04 %, le plus rapide parmi toutes les régions.

Quel segment de composant connaît la croissance la plus rapide ?

Les services croîtront à un TCAC de 12,6 % à mesure que les entreprises recherchent une intégration gérée et une expertise en conformité.

Pourquoi le secteur de la santé adopte-t-il rapidement l'EDI ?

Les mandats HIPAA, DSCSA et de sérialisation mondiale exigent des échanges électroniques sécurisés et auditables, entraînant un TCAC de 14,51 % dans le secteur de la santé.

Comment le déploiement hybride bénéficie-t-il aux entreprises ?

Les modèles hybrides permettent aux entreprises de conserver les données sensibles sur site tout en exploitant la scalabilité du cloud pour la connectivité des partenaires, équilibrant sécurité et coût.

Quel risque accompagne l'expansion de l'EDI ?

Une empreinte numérique plus large accroît l'exposition à la cybersécurité, notamment dans les services financiers, nécessitant des mesures de confiance zéro et de chiffrement.

Dernière mise à jour de la page le: