Taille et part de marché des tours de petites cellules en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

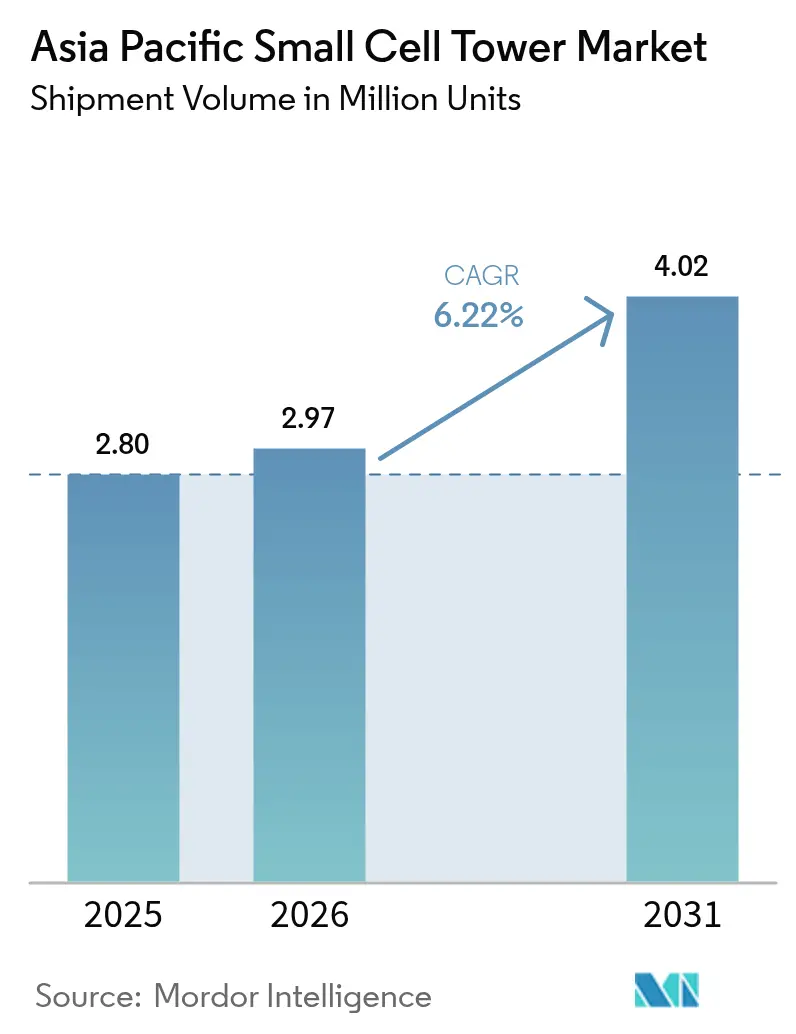

| Taille du marché de l'année de base (2025) | 2.80 Millions d'unités |

| Volume du Marché (2026) | 2.97 Millions d'unités |

| Volume du Marché (2031) | 4.02 Millions d'unités |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de petites cellules en Asie-Pacifique par Mordor Intelligence

La taille du marché des tours de petites cellules en Asie-Pacifique devrait passer de 2,80 millions d'unités en 2025 à 2,97 millions d'unités en 2026 et est prévue pour atteindre 4,02 millions d'unités d'ici 2031, à un TCAC de 6,22 % sur la période 2026-2031. La hausse de la densité du trafic de données, l'accélération des calendriers de déploiement de la 5G et les réformes du spectre menées par les États ont placé la densification des réseaux au cœur de la stratégie des opérateurs, stimulant une demande continue pour des sites radio compacts. La nécessité de soulager la congestion de la couche macro dans les quartiers d'affaires, les pôles de transit et les salles de spectacle encourage les déploiements extérieurs à grande échelle, tandis que l'émergence de réseaux 5G privés pour les campus renforce la demande intérieure. Les équipementiers répondent avec des radios 4G/5G intégrées, des logiciels d'optimisation de sites automatisés et des architectures compatibles Open RAN qui réduisent le coût total de possession. L'intensité concurrentielle s'accroît à mesure que les spécialistes des hôtes neutres et les challengers centrés sur le logiciel courtisent les opérateurs avec des modèles de déploiement allégés en dépenses d'investissement. La combinaison de l'élan des politiques publiques, de la numérisation des entreprises et de la modularité technologique annonce une phase d'expansion pluriannuelle pour le marché des tours de petites cellules en Asie-Pacifique.

Principaux enseignements du rapport

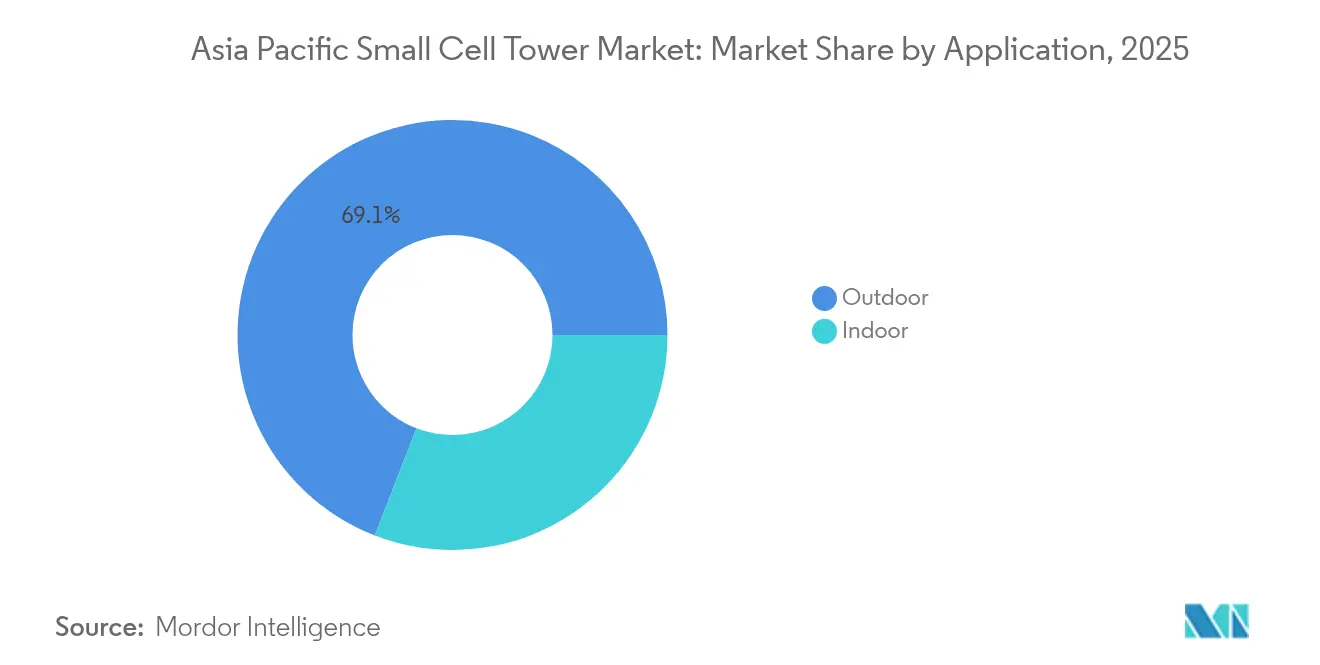

- Par application, les installations extérieures ont représenté 69,12 % de la part de marché des tours de petites cellules en Asie-Pacifique en 2025 ; les déploiements intérieurs devraient progresser à un TCAC de 7,32 % jusqu'en 2031.

- Par technologie de réseau, la 4G/LTE représentait 50,32 % de la taille du marché des tours de petites cellules en Asie-Pacifique en 2025, tandis que les déploiements 5G devraient croître à un TCAC de 7,98 % jusqu'en 2031.

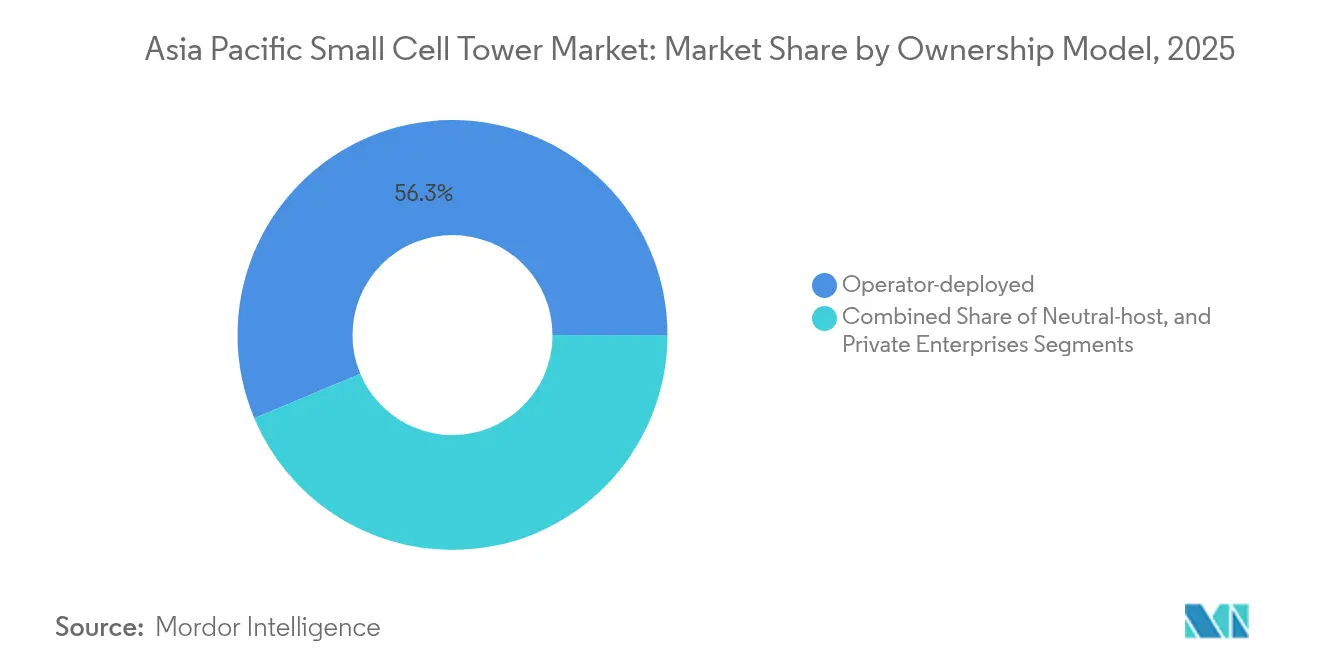

- Par modèle de propriété, les sites déployés par les opérateurs détenaient une part de 56,32 % du marché des tours de petites cellules en Asie-Pacifique en 2025 ; les déploiements d'entreprises privées devraient croître à un TCAC de 7,74 % jusqu'en 2031.

- Par emplacement de déploiement, les nœuds urbains ont capté une part de 66,35 % du marché des tours de petites cellules en Asie-Pacifique en 2025, tandis que les déploiements ruraux devraient croître à un TCAC de 7,55 % sur l'horizon de prévision.

- Par pays, la Chine représentait une part de 39,76 % du marché des tours de petites cellules en Asie-Pacifique en 2025, et l'Inde devrait afficher la croissance la plus rapide avec un TCAC de 8,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de petites cellules en Asie-Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse rapide du trafic de données mobiles et des besoins en densification | +2.1% | Chine, Inde | Moyen terme (2 à 4 ans) |

| Accélération des calendriers de déploiement de la 5G en Asie-Pacifique | +1.8% | Cœur de l'Asie-Pacifique, marchés émergents | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et politiques spectrales favorables | +1.3% | Japon, Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Émergence de réseaux 5G privés dans les corridors industriels | +0.9% | Asie du Sud-Est, Chine | Moyen terme (2 à 4 ans) |

| Réseaux auto-optimisants pilotés par l'IA réduisant les dépenses opérationnelles | +0.6% | Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse rapide du trafic de données mobiles et des besoins en densification

La diffusion en continu de vidéos mobiles, les jeux en nuage et les outils de collaboration en milieu de travail ont provoqué des pics de trafic d'une année sur l'autre de 40 à 60 % dans les principales zones métropolitaines, dépassant la capacité des sites macro au-delà de leurs limites de conception.[1]Équipe du rapport Ericsson sur la mobilité, « Perspectives du trafic de données mobiles, juin 2024 », Ericsson, ericsson.com Les opérateurs considèrent désormais les grilles denses de petites cellules comme le levier le plus rentable pour accroître la réutilisation spectrale dans les quartiers à forte pression immobilière. Les poteaux de rue, les abris de bus et les façades d'immeubles accueillent ces radios, minimisant les négociations avec les propriétaires tout en raccourcissant les cycles d'installation. L'impératif de densification s'étend aux aéroports, aux centres commerciaux et aux salles de spectacle, où les exigences de débit par utilisateur restent les plus élevées aux heures de pointe. Les équipementiers capables de fournir des radios compactes multibandes intégrant les porteuses d'ancrage 4G avec la 5G NR obtiennent le statut de fournisseur privilégié. En conséquence, le marché des tours de petites cellules en Asie-Pacifique continue de mûrir, passant des déploiements pilotes à la planification de grilles à grande échelle.

Accélération des calendriers de déploiement de la 5G en Asie-Pacifique

Les annonces concurrentielles ont condensé les feuilles de route nationales 5G jusqu'à 18 mois, contraignant les opérateurs à compresser les activités d'acquisition de sites, de génie civil et d'intégration.[2]Ministère de la Science et des TIC, « Lignes directrices pour le déploiement accéléré de la 5G », MSIT, msit.go.kr Les gouvernements de Chine et de Corée du Sud ont lié le développement des infrastructures à des objectifs de croissance économique plus larges, en libérant des fonds et des propriétés publiques pour un déploiement accéléré. Étant donné que les petites cellules couvrent des rayons limités, elles permettent des superpositions rapides de couverture 5G sans attendre de nouvelles tours macro. Les radios multi-technologies qui basculent entre les modes NSA et SA aident les opérateurs à satisfaire les engagements de couverture à court terme tout en posant les bases des cœurs de réseau autonomes. Les antennes intégrées, le fronthaul numérique et les outils d'approvisionnement zéro contact raccourcissent le délai de mise en service, soutenant une demande robuste pour le marché des tours de petites cellules en Asie-Pacifique.

Initiatives gouvernementales et politiques spectrales soutenant les déploiements de petites cellules

Les régulateurs ont réduit les obstacles administratifs en standardisant les modèles de permis, en augmentant les seuils de PIRE et en autorisant des cadres d'infrastructure partagée. Le Ministère des Affaires intérieures et des Communications du Japon a réduit le délai de traitement des licences de trois mois à moins de quatre semaines, augmentant immédiatement les taux de construction des opérateurs. Singapour impose des systèmes à hôte neutre dans les bâtiments à forte affluence, créant une base adressable garantie pour les actifs de petites cellules partagées. Les blocs de spectre préférentiels pour la 5G industrielle en Corée du Sud et en Chine élargissent encore les opportunités pour les fournisseurs de réseaux privés. La clarté des politiques réduit le risque lié au modèle d'affaires, permettant aux équipementiers et aux sociétés de tours d'investir des capitaux dans la fabrication à haut volume et les kits de sites préfabriqués.

Émergence de réseaux 5G privés dans les corridors industriels

Les entreprises des secteurs automobile, électronique et logistique financent des réseaux 5G dédiés pour automatiser les lignes de production, suivre les actifs et permettre les véhicules autonomes. Contrairement aux déploiements des opérateurs, ces projets privilégient la couverture intérieure, la latence déterministe et une forte capacité de liaison montante. Les petites cellules jouent le rôle de couche d'accès local, reliées par backhaul à des cœurs de réseau 5G sur site qui protègent la propriété intellectuelle. Les équipementiers proposant des packages radio-cœur pré-intégrés et un support simplifié pour la gestion des licences spectrales remportent des contrats dans les pôles électroniques du Viêt Nam et les parcs automobiles de Malaisie. La transition vers les réseaux privés diversifie les sources de revenus du secteur des tours de petites cellules en Asie-Pacifique au-delà des cycles de dépenses d'investissement des opérateurs.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Obstacles complexes liés à l'acquisition de sites et aux autorisations | −1.4% | Inde, Indonésie | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement initiales élevées | −1.1% | Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Gestion des interférences dans les spectres partagés | −0.8% | Métropoles denses | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en semi-conducteurs | −0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles complexes liés à l'acquisition de sites et aux autorisations

Les disparités de zonage municipal prolongent les cycles d'approbation et font grimper les charges locatives, notamment dans les villes indiennes de premier rang où les propriétaires exigent des loyers premium.[3]Surajeet Das Gupta, « Les obstacles à l'acquisition de sites ralentissent le déploiement de la 5G », Economic Times, economictimes.indiatimes.com Certaines juridictions exigent des certificats de non-objection distincts des services d'incendie, d'aviation et du patrimoine, ce qui peut allonger les délais des projets. L'absence de structures tarifaires standardisées complique la planification des réseaux, car la variabilité des coûts par site remet en question les calculs de retour sur investissement. Les opérateurs négocient souvent l'accès aux toits au cas par cas, retardant la densification des grilles et plafonnant les volumes d'expéditions à court terme pour le marché des tours de petites cellules en Asie-Pacifique.

Dépenses d'investissement initiales élevées pour les déploiements denses

Le matériel de site, le backhaul en fibre optique, l'approvisionnement en énergie et la main-d'œuvre d'installation font grimper les dépenses d'investissement par nœud à 15 000–40 000 USD. Les opérateurs sur des territoires à faible ARPU peinent à absorber de telles dépenses tout en soumissionnant simultanément pour du spectre de bande médiane. Les contraintes de financement font donc pencher les déploiements en faveur des opérateurs historiques riches en liquidités, limitant la parité concurrentielle et freinant les gains globaux de densité de grille. Des initiatives de financement multilatéral et des modèles de location d'équipements émergent, mais les pressions économiques restent un frein à la croissance des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les déploiements intérieurs élargissent les horizons de couverture

Les sites intérieurs ont représenté 30,88 % des expéditions en 2025, soit environ 0,86 million d'unités de la taille du marché des tours de petites cellules en Asie-Pacifique, et devraient progresser à un TCAC de 7,32 % jusqu'en 2031. Les entreprises considèrent une 5G intérieure robuste comme indispensable pour les outils d'engagement client, les caisses automatiques et les affichages commerciaux immersifs. En conséquence, les centres commerciaux, les aéroports et les stades allouent des budgets de dépenses d'investissement exclusivement aux couches de petites cellules plutôt qu'aux mises à niveau Wi-Fi. Les opérateurs à hôte neutre regroupent ces systèmes dans des accords de service à long terme, facilitant l'approbation des budgets tout en assurant un accès multi-opérateurs.

Les déploiements extérieurs continuent d'ancrer le marché des tours de petites cellules en Asie-Pacifique, représentant 69,12 % des volumes de 2025. Les opérateurs utilisent des radios montées sur poteaux et sur murs dans les ruelles et les corridors de transit pour atténuer la congestion des secteurs macro aux heures de pointe. Les conceptions intégrées dans le mobilier urbain fondent les radios, les modules d'alimentation et les liaisons de backhaul dans des boîtiers esthétiquement agréables, satisfaisant ainsi les ordonnances municipales. Bien que les grilles extérieures restent le principal flux de revenus, la dynamique croissante des grilles intérieures souligne la trajectoire de croissance à double vitesse du marché.

Par technologie de réseau : la 5G prend de l'élan tandis que la 4G persiste

Les radios 4G/LTE représentaient 50,32 % des expéditions de 2025, soit 1,41 million d'unités dans la taille du marché des tours de petites cellules en Asie-Pacifique, reflétant la préférence des opérateurs pour maximiser les allocations de spectre existantes. Pourtant, les radios 5G se développent à un TCAC de 7,98 % tandis que les opérateurs introduisent des couches de bande médiane et de mmWave qui prennent en charge des débits de pointe multi-gigabit. Les radios combinées offrant une couverture à double standard préservent les dépenses de loyer de site et accélèrent la migration des utilisateurs.

L'adoption de plateformes multi-technologies répond également aux réalités du parc d'appareils. Fin 2025, le taux de pénétration des smartphones 5G reste inférieur à 45 % dans de nombreux marchés d'Asie du Sud-Est, obligeant les opérateurs à maintenir des liaisons d'ancrage 4G pour les services vocaux et les terminaux IoT. Les plans progressifs d'abandon de la 3G libèrent du spectre supplémentaire, permettant aux opérateurs de réaffecter de la bande passante à la 5G NR, renforçant ainsi la demande de radios évolutives par logiciel.

Par modèle de propriété : le capital des entreprises ouvre de nouveaux bassins de revenus

Les actifs détenus par les opérateurs ont généré 56,32 % des expéditions de 2025, mais font face à une dilution de leur part à mesure que les entreprises financent des grilles privées. Les usines de fabrication, les entrepôts logistiques et les campus de bureaux se tournent vers des réseaux sur site pour satisfaire des accords de niveau de service déterministes. Cette catégorie devrait croître à un TCAC de 7,74 %, ajoutant environ 372 000 unités d'ici 2031.

Les fournisseurs à hôte neutre s'imposent comme propriétaires intermédiaires, louant des tranches de spectre et du backhaul en fibre optique à plusieurs opérateurs au sein d'un réseau radio partagé. Ce modèle s'aligne sur les objectifs politiques publics à Singapour et en Australie, où les gouvernements cherchent à éviter l'encombrement redondant du mobilier urbain. En allégeant les charges de dépenses d'investissement, les hôtes neutres accélèrent la densité nodale, stimulant indirectement les volumes d'expéditions pour le marché des tours de petites cellules en Asie-Pacifique.

Par emplacement de déploiement : l'expansion rurale apporte un volume supplémentaire

Les municipalités urbaines représentaient 66,35 % des expéditions de 2025, portées par les concentrations de population denses et l'utilisation persistante de la vidéo mobile. Cependant, les déploiements ruraux devraient croître à un TCAC de 7,55 % à mesure que les programmes de service universel libèrent des subventions pour l'inclusion numérique. Les gouvernements indien et indonésien allouent des subventions couvrant jusqu'à 30 % des coûts pour les équipements radio, l'alimentation et le creusement de tranchées, réduisant ainsi le risque pour les opérateurs participants.

Les ceintures suburbaines constituent une couche de croissance intermédiaire. Les nouveaux lotissements en Thaïlande et au Viêt Nam intègrent le backhaul en fibre optique et des services de ville intelligente, incitant les opérateurs à déployer des petites cellules aux côtés de poteaux d'éclairage intelligents. À mesure que les économies suburbaines mûrissent, la consommation de données par habitant augmente, libérant de nouveaux budgets de densification et soutenant l'élan des expéditions.

Analyse géographique

La Chine a expédié environ 1,11 million d'unités en 2025, représentant une part de 39,76 % du marché des tours de petites cellules en Asie-Pacifique. Le leadership de la Chine découle d'un écosystème synchronisé d'équipementiers, de sociétés de tours et d'autorités municipales. Le financement central abaisse les coûts d'emprunt, tandis que les organismes d'urbanisme allouent des conceptions de poteaux standardisées, réduisant l'intervalle de déploiement moyen à moins de 45 jours. Les contrats d'approvisionnement à grande échelle permettent des remises sur volume, permettant des couvertures nationales qui surpassent celles des concurrents régionaux. Les parcs industriels de Shenzhen et de Chongqing accueillent des réseaux 5G privés dédiés, chacun comportant des centaines de petites cellules intérieures qui prennent en charge le contrôle qualité par vision machine et les flottes de véhicules à guidage automatique.

L'Inde, bien que derrière en volume absolu, devrait afficher un TCAC de 8,43 % jusqu'en 2031, portée par le carnet de commandes de 50 000 sites ruraux de Jio et l'expansion centrée sur les entreprises d'Airtel. L'élan de l'Inde repose sur la rivalité concurrentielle et une feuille de route spectrale élargie. Le contrat d'Airtel avec Ericsson pour 10 000 petites cellules urbaines met l'accent sur la différenciation des services aux entreprises grâce à des performances intérieures garanties. Le programme rural de 500 millions USD de Jio combine des incitations commerciales avec des obligations de service universel, assurant la visibilité des revenus et l'alignement sur l'impact social. L'harmonisation des droits de passage au niveau des États réduit encore davantage les délais.

Le Japon et la Corée du Sud font office de précurseurs technologiques. Le contrat mmWave de 300 millions USD de KT avec Samsung utilise des radios 28 GHz montées sur poteaux pour soutenir les corridors de véhicules autonomes dans le quartier central des affaires de Séoul. L'essai d'optimisation pilotée par l'IA de NTT DOCOMO avec Nokia démontre des clusters auto-réparateurs contigus, réduisant les taux de coupure d'appels de 30 % lors des festivals. Ces déploiements pionniers façonnent les normes mondiales et les feuilles de route des équipementiers, renforçant la valeur de réputation des fournisseurs ayant réussi.

Les nations d'Asie du Sud-Est, menées par la Thaïlande et le Viêt Nam, adoptent des modèles à hôte neutre pour contourner les limitations de dépenses d'investissement. La clarté réglementaire sur le partage des coûts et l'esthétique des poteaux encourage les sociétés de tours à agréger la demande entre les opérateurs. La certification Open RAN de Baicells en Thaïlande ouvre une avenue d'équipements à faible coût pour les fournisseurs d'accès à Internet émergents, démocratisant l'accès au marché des tours de petites cellules en Asie-Pacifique.

Paysage réglementaire

La réglementation en Asie-Pacifique façonne de plus en plus l'économie des petites cellules à travers le partage d'infrastructures, la préparation à l'intérieur des bâtiments et la conformité des équipements. En avril 2026, le ministère japonais des Affaires intérieures et des Communications (MIC) a engagé des amendements institutionnels et réglementaires à la loi sur les entreprises de télécommunications afin d'établir un nouveau système de certification pour les entreprises de partage de tours, renforçant les cadres formels pour le déploiement partagé, parallèlement aux programmes de densification.

Les règles relatives aux bâtiments et à la colocalisation sont également mises à jour pour accueillir des couches radio plus denses. En 2026, l'Info-communications Media Development Authority (IMDA) de Singapour a lancé une consultation publique pour réviser le Code of Practice for Info-Communication Facilities in Buildings (COPIF), afin de faciliter le déploiement d'équipements actifs et de petites cellules dans un plus large éventail de types de bâtiments. Les spécifications techniques de l'IMDA pour les stations de base cellulaires et les systèmes de répéteurs continuent également d'ancrer la conformité des équipements radio. En février 2026, la Commerce Commission de Nouvelle-Zélande a publié une décision finale notant des motifs raisonnables d'ouvrir une enquête sur la question de savoir si la colocalisation mobile sur les sites de transmission mobile cellulaire devrait être omise de l'annexe 1 du Telecommunications Act 2001, signalant une surveillance active des paramètres d'accès et de concurrence pouvant influencer la colocalisation et le rythme de déploiement.

Analyse de la chaîne de valeur

La chaîne de valeur des tours de petites cellules en Asie-Pacifique englobe les fournisseurs de radios et d'antennes (par exemple, Huawei, Ericsson, Nokia, ZTE, et des acteurs ODM/EMS régionaux), les fournisseurs de backhaul et de fibre, les entreprises d'ingénierie et de construction de sites, ainsi que les sociétés de tours ou d'hébergement neutre qui agrègent la demande multi-opérateurs. La distribution et le déploiement sont réalisés par les opérateurs de réseaux mobiles, les fournisseurs d'hébergement neutre et les intégrateurs de systèmes d'entreprise pour les campus 5G privés, la valeur récurrente étant de plus en plus captée dans les couches logicielles telles que l'optimisation SON/IA, le provisionnement à distance et l'intégration multi-fournisseurs ou Open RAN.

Les principaux points de friction se situent dans l'acquisition de sites et les processus municipaux plutôt que dans la seule disponibilité des composants. Des règles de droit de passage non standardisées, des locations variables de poteaux ou de mobilier urbain, et des approbations multi-agences (services publics, pompiers, aviation, patrimoine) allongent les cycles et augmentent les coûts par nœud. Ceci est particulièrement significatif dans les grilles urbaines denses où les déploiements extérieurs dominent les volumes. Les efforts de localisation régionale sont également visibles dans la chaîne d'approvisionnement, notamment des collaborations telles que celle entre VVDN Technologies et Sterlite Technologies (STL) pour concevoir, développer et fabriquer des solutions 5G, ce qui favorise des délais de livraison plus rapides et répond aux besoins de conformité locale. Les plateformes d'hébergement neutre telles qu'EdgePoint Infrastructure élargissent également la voie de commercialisation pour les nœuds partagés intérieurs et extérieurs.

Paysage concurrentiel

La dynamique des fournisseurs révèle une concentration de niveau intermédiaire où les cinq premiers équipementiers contrôlent environ 62 % des expéditions, laissant un espace significatif pour les entrants définis par logiciel. Huawei tire parti de ses composants silicium et optiques intégrés verticalement pour fournir des packages clés en main rentables. Ericsson et Nokia se différencient par leurs radios multi-standards et leurs logiciels RAN natifs du nuage, attirant les opérateurs qui poursuivent une diversité de fournisseurs. Le contrôle des composants silicium de Samsung la positionne favorablement pour les grilles mmWave.

Parallel Wireless et Baicells exploitent les interfaces Open RAN pour séparer le matériel et le logiciel, réduisant les coûts des nomenclatures dans les marchés sensibles aux prix. L'intensité de la course aux brevets s'intensifie à mesure que les entreprises déposent des innovations en matière de réseaux d'antennes qui atténuent les interférences dans les zones urbaines densément peuplées.[4]IEEE Spectrum, « Conception d'antennes et atténuation des interférences », IEEE, ieee.org Les sociétés de tours à hôte neutre s'associent aux équipementiers dans des accords de partage des revenus, regroupant l'installation, le backhaul en fibre optique et l'analyse basée sur l'IA dans des services gérés de bout en bout.

Le marché des tours de petites cellules en Asie-Pacifique équilibre donc les économies d'échelle avec une évolution technologique rapide. Les équipementiers qui combinent un effort de R&D substantiel, une profondeur de canal et des feuilles de route logicielles agiles sont les mieux positionnés pour capter des volumes supplémentaires et une hausse des marges.

Leaders du secteur des tours de petites cellules en Asie-Pacifique

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur le partage favorisé par la réglementation et la préparation à l'intérieur des bâtiments, où les cadres de conformité et les modèles de licence se traduisent en programmes de déploiement répétables. La révision du COPIF par l'IMDA de Singapour en 2026 cible des types de bâtiments plus larges pour l'activation d'équipements actifs et de petites cellules, élargissant la base intérieure adressable au-delà des propriétés les plus fréquentées qui privilégient déjà les couches de couverture. La dynamique des licences d'hébergement neutre offre également une voie plus claire pour le déploiement multi-opérateurs de petites cellules là où l'économie d'un opérateur unique est contrainte, notamment l'octroi par le TRCSL du Sri Lanka de la première licence de services d'infrastructure de télécommunications à Edotco Services Lanka en septembre 2025.

Les dépenses d'investissement des opérateurs et la modernisation du RAN pilotée par l'IA créent des réservoirs de demande pour des couches radio denses et des opérations définies par logiciel. Le plan de Bharti Airtel annoncé en mai 2026 d'investir 120 milliards INR pour ajouter plus de 100 000 nouveaux sites 5G en Inde renforce le pipeline en aval pour les sites compacts, en particulier lorsque la capacité urbaine et la performance intérieure en entreprise déterminent les décisions de spécification. Le Telecommunication Engineering Centre (TEC) de l'Inde a également positionné les petites cellules comme essentielles pour la 5G, en particulier dans les bandes de spectre plus élevées qui nécessitent des déploiements plus denses. Du côté fournisseur-opérateur, le contrat commercial signé en juin 2026 entre Nokia et Indosat pour un déploiement national d'AI-RAN en Indonésie indique que les opérations natives en IA et les outils d'optimisation sont désormais intégrés aux côtés de la densification des petites cellules, à mesure que les opérateurs privilégient l'efficacité opérationnelle en parallèle de la croissance de la capacité.

Développements récents du secteur

- Juillet 2026 : Nokia a signé un accord avec Taiwan Mobile pour un déploiement commercial à l'échelle du réseau d'un réseau 5G natif en IA, allant au-delà des déploiements précédents à portée limitée. Le programme intègre l'automatisation et l'optimisation pilotées par l'IA plus profondément dans les opérations quotidiennes du RAN, renforçant la couche logicielle et de services qui accompagne de plus en plus les architectures denses de petites cellules.

- Juillet 2026 : Samsung a rapporté un essai sur le terrain sur le réseau 5G SA de KDDI à Tokyo, démontrant une amélioration allant jusqu'à 52 % du débit en liaison descendante grâce à son RAN Speed Optimizer piloté par l'IA. Ce résultat souligne l'intérêt des opérateurs pour l'amélioration des performances pilotée par logiciel sur les empreintes radio existantes, appuyant l'analyse commerciale pour des grilles de nœuds urbains denses gérées avec des outils d'IA.

- Mars 2026 : ZTE a achevé le déploiement de plus de 20 000 sites de réseau central multi-opérateurs (MOCN) pour XLSMART en Indonésie sur une période de huit mois. Cette construction de réseau partagé à grande échelle met en évidence la manière dont les cadres MOCN et multi-opérateurs peuvent réduire le délai de mise en couverture tout en améliorant l'utilisation des infrastructures, un schéma qui favorise des déploiements plus larges d'hébergement neutre et de petites cellules partagées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre les déploiements de tours de petites cellules en Asie-Pacifique, comptabilisés comme des sites de petites cellules installés ou ajoutés utilisés pour étendre la couverture et la capacité mobiles en intérieur et en extérieur. Le marché est dimensionné en termes de volume (unités) et suivi de manière cohérente sur toute la période de prévision.

Exclusions du périmètre : nous excluons les macro-tours, les systèmes d'antennes distribuées à l'intérieur des bâtiments comptabilisés comme des projets DAS distincts, et les mises à niveau du réseau central qui ne se traduisent pas par des ajouts identifiables de sites de petites cellules.

Aperçu de la segmentation

- Par application

- Extérieur

- Intérieur

- Par technologie de réseau

- 3G

- 4G/LTE

- 5G

- Par modèle de propriété

- Déployé par l'opérateur

- Hôte neutre

- Entreprises privées

- Par emplacement de déploiement

- Urbain

- Suburbain

- Rural

- Par pays

- Chine

- Corée du Sud

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'élaboration d'une vue de déploiement au niveau national, qui est ensuite rattachée à des signaux de demande tels que le trafic de données mobiles, les mesures relatives au spectre et les obligations de couverture. Nous nous appuyons sur des références publiques telles que les régulateurs nationaux des télécommunications et les documents d'enchères de spectre, les indicateurs de l'UIT, les publications de la GSMA, et les séries sur le haut débit et la connectivité mobile de l'OCDE, qui aident à maintenir des définitions et des chronologies alignées.

Pour affiner le modèle, nous examinons également les documents déposés par les opérateurs et les sociétés de tours, les présentations aux investisseurs et une couverture médiatique fiable des plans de densification des réseaux et d'expansion 4G/5G, ce qui est utile pour vérifier le rythme et les marchés prioritaires. En outre, nous utilisons des données financières d'entreprises payantes et des abonnements de renseignement, ainsi qu'une base de données de brevets, principalement pour suivre l'activité des fournisseurs et valider les changements technologiques susceptibles de modifier les ajouts d'unités. Les sources de recherche documentaire énumérées ici sont illustratives, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Les travaux primaires ont été utilisés pour confirmer la manière dont les sites de petites cellules sont comptabilisés en pratique, et pour valider les différences de calendrier de déploiement entre les métropoles denses et les villes secondaires en Asie-Pacifique. Nous avons échangé avec un ensemble de rôles en planification de réseau, déploiement et fonctions commerciales chez des opérateurs, des hébergeurs neutres et des acteurs de l'écosystème à travers les marchés d'Asie-Pacifique, ce qui a permis de combler les lacunes là où les rapports publics sont souvent de haut niveau. Les retours ont également été utilisés pour remettre en question les hypothèses sur la répartition intérieur/extérieur et le rythme auquel les sites prévus se traduisent en unités mises en service.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 18 % | Managers : 52 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les plans nationaux de densification des réseaux mobiles, les obligations de spectre et de couverture, ainsi que la pression du trafic urbain sont utilisés pour reconstituer le bassin probable d'ajouts de sites de petites cellules. Les intrants suivis (à titre illustratif) comprennent les calendriers de déploiement 4G/5G, les objectifs annoncés des programmes de petites cellules, les indicateurs de densité de population urbaine, la croissance de l'utilisation des données mobiles, et la répartition entre déploiements intérieurs et extérieurs, car elle modifie le schéma de comptage des sites.

Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives, telles que des échantillons d'ajouts de sites d'opérateurs, des vérifications par canal sur le rythme de déploiement, et des contrôles de cohérence utilisant le nombre typique de nœuds de petites cellules par zone à fort trafic, suivis d'ajustements là où des écarts apparaissent. Lorsque certains pays présentent une divulgation limitée, nous établissons un pont à l'aide de ratios de déploiement de marchés comparables, puis retestons l'intensité unitaire implicite lors d'entretiens d'experts afin que l'extrapolation reste raisonnable. Les prévisions sont élaborées à l'aide d'une analyse de scénarios, où une trajectoire de déploiement de référence est soumise à des tests de résistance face aux changements de calendrier du spectre, aux contraintes de permis et de préparation de la fibre, et aux évolutions des priorités de dépenses d'investissement des opérateurs, et une vue finale est ensuite retenue après nouvelle vérification avec le consensus des entretiens.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications répétées de variance entre les pays et les années, où les valeurs aberrantes sont examinées par rapport à des signaux indépendants tels que les jalons du spectre, les engagements de couverture des opérateurs et les annonces publiques de déploiement. Nous vérifions également que les répartitions d'unités intérieures et extérieures ne dérivent pas de manière irréaliste par rapport au type de réseaux en cours d'expansion dans chaque marché.

Avant validation finale, le modèle et les hypothèses clés font l'objet de révisions d'analystes en plusieurs étapes, et tout écart important déclenche des relances pour revérifier la logique auprès de répondants informés. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des attributions majeures de spectre, des changements de politique ou des retards de déploiement. Juste avant la livraison, une nouvelle révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des tours de petites cellules en Asie-Pacifique de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les tours de petites cellules en Asie-Pacifique peuvent varier considérablement, car certaines sources mélangent les définitions et les unités de mesure, et diffèrent également selon qu'elles comptabilisent des sites, des radios, ou une valeur plus large d'équipements de réseau. Des différences apparaissent également lorsqu'un éditeur suppose une courbe de densification 5G plus rapide, ou utilise des objectifs de déploiement plus anciens qui ont été révisés par la suite.

Certaines estimations externes regroupent les petites cellules avec des actifs adjacents tels que les nœuds DAS, voire des ajouts de macro-tours, et peuvent rapporter une valeur en chiffre d'affaires plutôt qu'en volumes unitaires. La divergence est la plus visible lorsque le périmètre se limite aux unités de sites de petites cellules intérieures et extérieures (et non aux systèmes de tours plus larges ou en intérieur de bâtiment), ce qui correspond à la règle de comptage appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,80 millions USD (2025) | |

| Revue spécialisée A | 2,35 millions USD (2023) | Utilise une année de référence antérieure et traite le comptage comme des unités déployées dans une fenêtre temporelle plus étroite, ce qui peut sous-estimer les sites planifiés et mis en service plus tard dans le cycle. |

| Analyse d'infrastructures B | 1,90 million USD (2020) | Combine les petites cellules avec d'autres catégories d'infrastructures plus petites et s'appuie sur un instantané de la base installée à un moment donné, ce qui peut manquer l'accélération plus rapide de la densification portée par la 5G après 2020. |

L'écart observé dans le tableau s'explique principalement par la manière dont chaque source définit une unité comptable et par l'année retenue comme point de départ. En maintenant le comptage des unités lié à des moteurs de déploiement visibles, puis en le recoupant avec les signaux de déploiement partagés lors des entretiens, les totaux finaux restent reproductibles et faciles à réconcilier lors des mises à jour.

Questions clés auxquelles le rapport répond

Quel volume d'expéditions est prévu pour les tours de petites cellules en Asie-Pacifique d'ici 2031 ?

La région devrait atteindre 4,02 millions d'unités d'ici 2031, en progression depuis 2,97 millions d'unités en 2026.

Quelle catégorie d'application connaît la croissance la plus rapide pour les petites cellules en Asie-Pacifique ?

Les déploiements intérieurs, notamment dans les centres commerciaux et les aéroports, progressent à un TCAC de 7,32 % jusqu'en 2031.

Quelle est la part de la Chine dans la demande de tours de petites cellules en Asie-Pacifique ?

La Chine a représenté 39,76 % des expéditions de 2025, soutenue par des programmes d'infrastructure financés par l'État.

Pourquoi les réseaux 5G privés sont-ils importants pour les fournisseurs de petites cellules ?

Les entreprises des secteurs de la fabrication et de la logistique financent leurs propres grilles, poussant un TCAC de 7,74 % pour les déploiements privés jusqu'en 2031.

Quel est le principal obstacle ralentissant les déploiements de petites cellules urbaines ?

Les processus d'acquisition de sites et d'obtention d'autorisations peuvent prolonger les délais de déploiement jusqu'à 12 mois dans les grandes villes.

Quelle nouvelle fonctionnalité technologique réduit les coûts opérationnels pour les réseaux denses de petites cellules ?

Les logiciels auto-optimisants pilotés par l'IA réduisent les interventions manuelles de reréglage et peuvent abaisser les dépenses opérationnelles de 30 %.

Dernière mise à jour de la page le: