Taille et part du marché nigérian de l'énergie électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

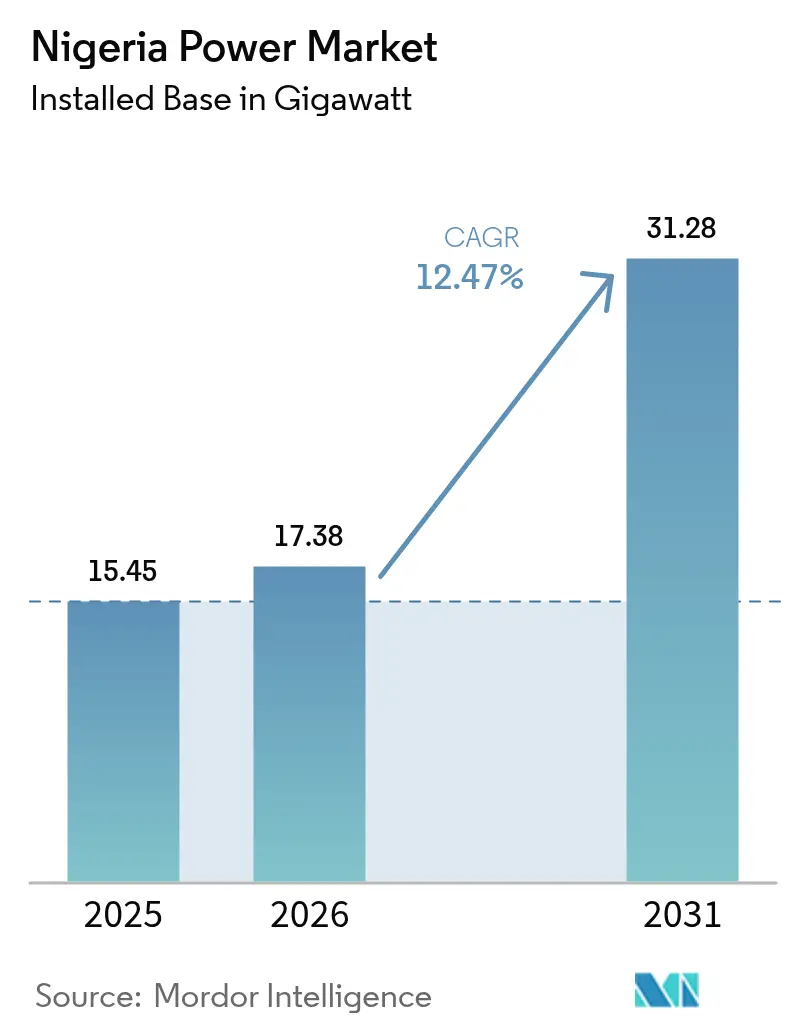

| Taille du marché de l'année de base (2025) | 15.45 gigawatt |

| Volume du Marché (2026) | 17.38 gigawatt |

| Volume du Marché (2031) | 31.28 gigawatt |

| Taux de croissance (2026 - 2031) | 12.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nigérian de l'énergie électrique par Mordor Intelligence

La taille du marché nigérian de l'énergie électrique devrait passer de 15,45 gigawatts en 2025 à 17,38 gigawatts en 2026 et devrait atteindre 31,28 gigawatts d'ici 2031 à un TCAC de 12,47 % sur la période 2026-2031.

Cette expansion reflète le regain d'élan politique autour de la feuille de route fédérale 30-30-30, les réformes d'octroi de licences au niveau des États et l'accélération des investissements dans les actifs à grande échelle et distribués. La capacité thermique domine toujours en raison de l'abondance du gaz domestique, qui maintient les coûts de production en dessous du diesel, mais les projets solaires, éoliens et hydroélectriques se développent rapidement à mesure que les investissements étrangers, le financement concessionnel et les modèles commerciaux de paiement à l'usage comblent les lacunes durables en matière d'accessibilité financière. Les contraintes de liquidité, les pertes techniques et commerciales élevées, ainsi que la dépréciation de la monnaie restent des obstacles majeurs, mais des subventions ciblées, des déploiements de compteurs intelligents et une fenêtre de couverture des changes commencent à améliorer le recouvrement des coûts. Le vandalisme des infrastructures continue de réduire la capacité de transport, ce qui pousse les entreprises de services publics à mettre en place des programmes d'engagement communautaire et une surveillance permanente. Parallèlement, les développeurs privés se concentrent sur des projets intégrés et agréés par les États qui évitent le réseau national sous tension, garantissant ainsi que les nouvelles capacités ajoutées alimentent directement des arrangements d'achat bancables. La convergence de ces évolutions du côté de l'offre et de la réglementation prépare le terrain pour un marché nigérian de l'énergie électrique plus profond et plus diversifié au cours des cinq prochaines années.[1]Ministère fédéral de l'Énergie, "Feuille de route pour l'électrification du Nigeria," power.gov.ng

Principaux enseignements du rapport

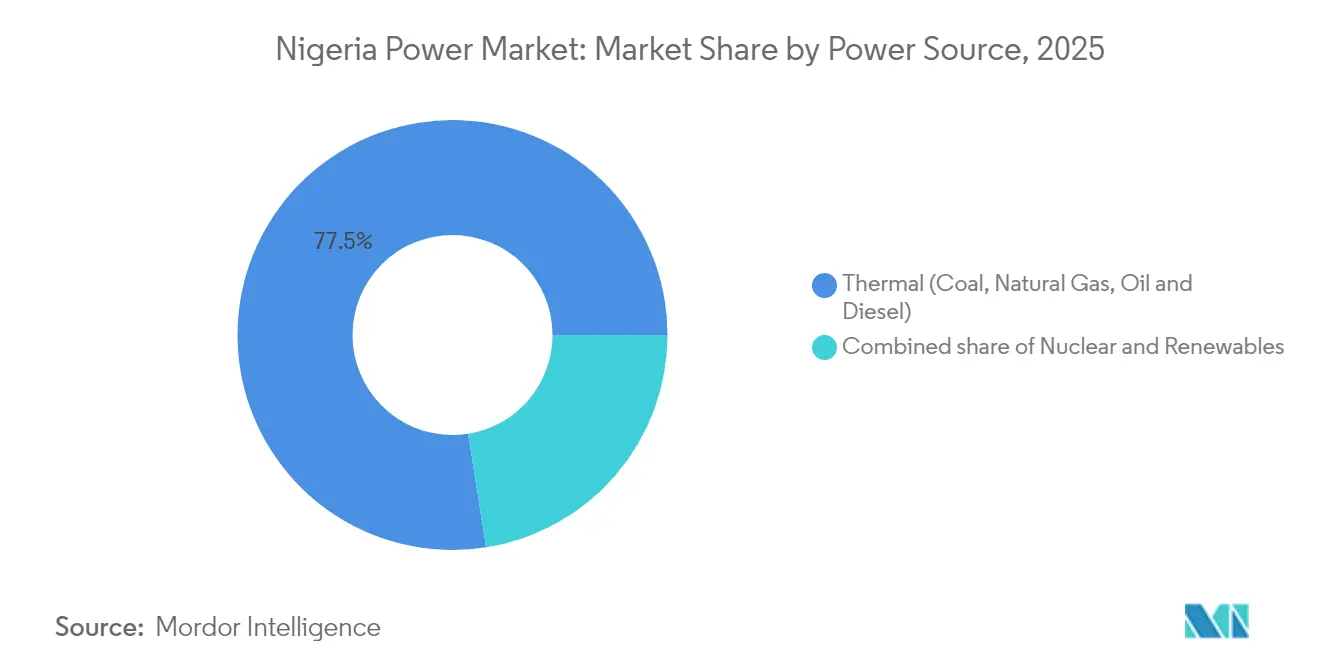

- Par source d'énergie, la production thermique détenait 77,50 % de la part du marché nigérian de l'énergie électrique en 2025, tandis que les énergies renouvelables devraient progresser à un TCAC de 25,02 % jusqu'en 2031.

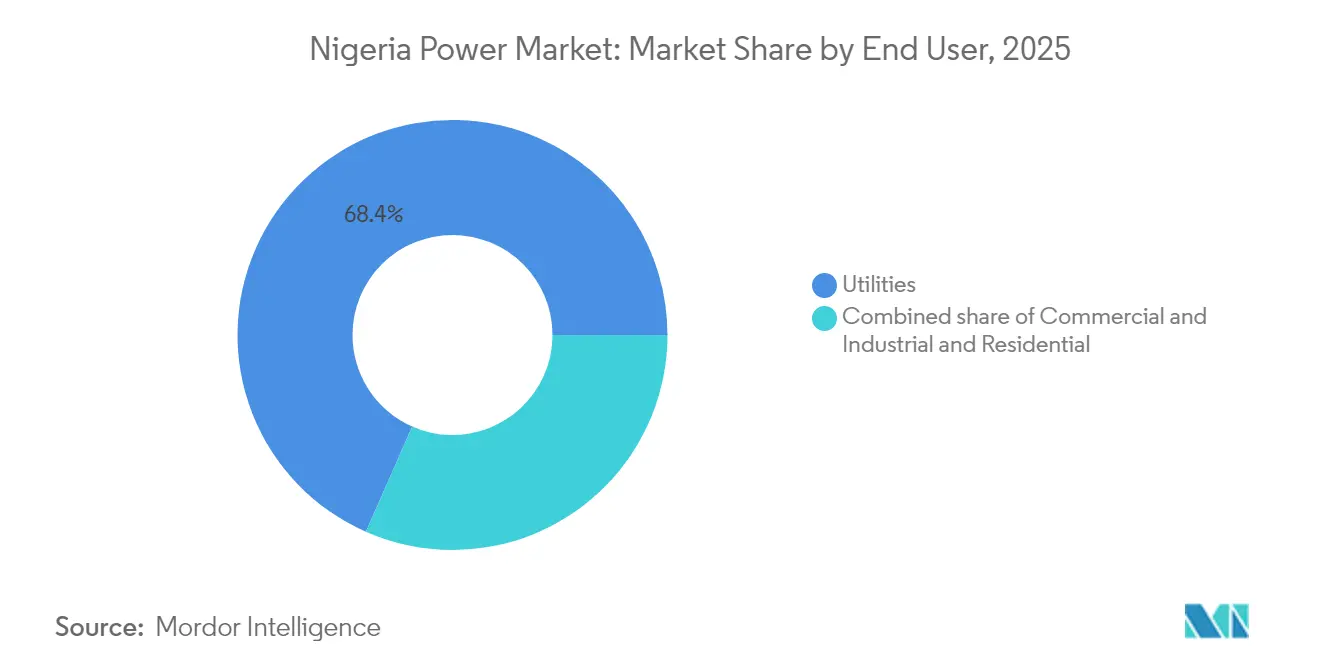

- Par utilisateur final, les services publics représentaient 68,40 % de la taille du marché nigérian de l'énergie électrique en 2025, tandis que la demande commerciale et industrielle devrait se développer à un TCAC de 16,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nigérian de l'énergie électrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande d'électricité liée à la croissance démographique et du PIB | 2.50% | National, avec une concentration urbaine à Lagos, Kano et Port Harcourt | Moyen terme (2-4 ans) |

| Feuille de route fédérale pour atteindre 30 GW d'ici 2030 avec 30 % d'énergies renouvelables | 3.00% | National, gains en énergies renouvelables dans la ceinture solaire du nord et les couloirs hydrauliques du sud | Long terme (≥ 4 ans) |

| Prédominance du gaz pour la production d'électricité soutenue par d'abondantes réserves prouvées | 2.00% | National, infrastructure de gazoducs dans le delta du Niger et le sud-ouest | Moyen terme (2-4 ans) |

| Électrification des tours télécom hors réseau et des MPME | 1.30% | National, zones rurales et périurbaines à faible pénétration du réseau | Court terme (≤ 2 ans) |

| Développement à grande échelle des systèmes solaires domestiques à paiement à l'usage dirigés par les fabricants d'équipements | 1.00% | États du nord et sud-est rural | Court terme (≤ 2 ans) |

| Dévolution réglementaire au niveau des États renforçant les pipelines de producteurs d'électricité indépendants infranationaux | 1.70% | États de Lagos, Rivers et Kano | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'électricité liée à la croissance démographique et du PIB

La population du Nigeria a dépassé 223 millions d'habitants en 2024 et continue de croître à un rythme de 2,5 % par an, tandis que le PIB a renoué avec une croissance de 3,3 % au deuxième trimestre 2024.[2]Bureau national des statistiques, "Projection démographique 2024," nbs.gov.ng L'urbanisation rapide concentre la demande à Lagos, Kano et Port Harcourt, où les nouveaux ensembles immobiliers et les parcs industriels recherchent une alimentation continue 24 heures sur 24 que le réseau national ne peut pas encore garantir. En mi-2024, seulement 55 % des ménages avaient accès au réseau, laissant 100 millions de personnes dépendantes du diesel ou de l'énergie solaire autonome. La consommation commerciale et industrielle a augmenté de 8,2 % en glissement annuel, dépassant le segment résidentiel, car les fabricants et les opérateurs télécom ont développé la production sur site pour échapper aux coupures de courant qui ont atteint en moyenne 18 heures par semaine. La Banque mondiale calcule que l'électricité peu fiable coûte aux entreprises 5,2 % du PIB national, ce qui renforce l'argumentaire en faveur des centrales captives et des solutions de stockage par batterie.

Feuille de route fédérale pour atteindre 30 GW d'ici 2030 avec 30 % d'énergies renouvelables

L'objectif 30-30-30 du ministère de l'Énergie a mobilisé 2,1 milliards USD d'engagements dans les énergies renouvelables depuis 2024 et a poussé les régulateurs à approuver 1 850 MW d'énergie solaire et éolienne à grande échelle en une seule année. La loi sur l'électricité de 2023 a transféré le pouvoir d'octroi de licences aux États, permettant à Lagos de publier un cadre privé d'électricité de 4 GW autorisant le transport intra-étatique, les contrats bilatéraux et la concurrence au détail. L'Agence d'électrification rurale a installé 850 mini-réseaux solaires en 2024, élargissant l'accès hors réseau à 1,2 million de personnes supplémentaires.[3]Agence d'électrification rurale, "Mise à jour du déploiement des mini-réseaux 2024," rea.gov.ng La modernisation du réseau progresse alors que Transmission Company of Nigeria met en œuvre une plateforme SCADA d'une valeur de 1,7 milliard USD, achevée à 60 %, qui permettra un dispatching en temps réel une fois pleinement opérationnelle. Ensemble, ces initiatives sous-tendent le programme de développement des capacités le plus ambitieux d'Afrique de l'Ouest.

Prédominance du gaz pour la production d'électricité soutenue par d'abondantes réserves prouvées

Le Nigeria contrôle 209,5 billions de pieds cubes de réserves de gaz prouvées, et 1,8 milliard de pieds cubes par jour parviennent déjà aux centrales électriques via les gazoducs domestiques.[4]Société nationale nigériane du pétrole, "Rapport d'avancement du gazoduc AKK," nnpcgroup.com L'achèvement du gazoduc Ajaokuta-Kaduna-Kano de 614 kilomètres en 2025 augmentera l'approvisionnement dans le nord de 2,2 milliards de pieds cubes supplémentaires par jour, permettant de retirer les générateurs diesel de nombreux sites industriels. Geregu Power a conclu un accord avec Siemens Energy pour une extension en cycle combiné de 765 MW qui porte l'efficacité de l'installation à 52 % et réduit la consommation de gaz par mégawatt-heure de 27 %. Les prix réglementés du gaz à 2,50 USD par million d'unités thermiques britanniques freinent encore les investissements en amont, mais les révisions tarifaires en cours signalent une libéralisation progressive. À mesure que des turbines plus efficaces entrent en service, le gaz restera l'option de dispatching la moins coûteuse même dans des scénarios de tarification du carbone.

Électrification des tours télécom hors réseau et des MPME

Les 35 000 tours télécom du Nigeria ont consommé 2,5 TWh d'énergie générée par le diesel en 2024, soit l'équivalent de 17 % de la production totale du réseau. MTN et Airtel prévoient d'équiper 8 000 de ces tours de systèmes hybrides solaires-batteries d'ici 2026, une mesure qui permettrait de déplacer 400 millions de litres de diesel chaque année et de réduire les coûts d'exploitation de 35 %. Les micro, petites et moyennes entreprises représentent 48 % du PIB mais ne reçoivent que 12 % de l'électricité du réseau, payant 0,40 USD par kilowatt-heure pour le diesel contre 0,14 USD sur la tranche tarifaire la plus élevée du réseau. L'Initiative d'électrification des économies a ajouté 320 mini-réseaux solaires aux pôles industriels en 2024, offrant une alimentation 24 heures sur 24 à des tarifs inférieurs à 0,25 USD par kilowatt-heure. L'adoption croissante d'appareils à usage productif tels que les moulins à grains et les unités de réfrigération fait augmenter la taille des systèmes vendus dans le cadre de contrats de paiement à l'usage et ouvre de nouveaux flux de revenus pour les vendeurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pertes chroniques de transport et de distribution dépassant 28 % de la production | -2.20% | National, les plus élevées dans les franchises du nord et du sud-est | Moyen terme (2-4 ans) |

| Crise de liquidité avec 4 billions NGN de créances GENCO / DISCO | -1.70% | National, concentré dans les zones d'Abuja, Kano, Kaduna et Benin | Court terme (≤ 2 ans) |

| Vandalisme des actifs gaziers et de transport | -1.00% | Gazoducs du delta du Niger et couloirs du nord | Court terme (≤ 2 ans) |

| Volatilité des changes alourdissant les coûts des équipements importés | -1.30% | À l'échelle nationale pour tous les développeurs et services publics | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pertes chroniques de transport et de distribution dépassant 28 % de la production

Les pertes techniques, commerciales et de recouvrement agrégées ont atteint 36,36 % au premier trimestre 2024, contraignant les entreprises de distribution à s'appuyer sur 450 milliards NGN de subventions durant le premier semestre de l'année. Les deux tiers des transformateurs de distribution ont dépassé leur durée de vie nominale de 25 ans, ce qui constitue un facteur clé des pertes techniques. En mi-2024, seulement 42 % des clients enregistrés disposaient de compteurs fonctionnels, perpétuant la facturation estimative et fragilisant le recouvrement des recettes. Le Programme de redressement du secteur de la distribution de la Banque mondiale, d'une valeur de 500 millions USD, vise à réduire les pertes à 28 % d'ici 2027 grâce à 1,43 million de compteurs intelligents et 4 800 mises à niveau de transformateurs. L'efficacité du recouvrement reste inégale, allant de 78 % chez Ikeja Electric à 41 % chez Yola Electricity, soulignant l'importance de l'infrastructure de comptage avancé et d'une application plus stricte.

Crise de liquidité avec 4 billions NGN de créances GENCO / DISCO

À la fin de 2024, les producteurs et distributeurs d'électricité portaient 4 billions NGN de créances impayées, limitant leur capacité à acheter du carburant, à rembourser leurs dettes et à entretenir les réseaux. La Société nigériane de commerce en gros de l'électricité devait 1,8 billion NGN aux GENCOs, ce qui a poussé plusieurs centrales à gaz à réduire leur production à moins de 50 % en raison de pénuries de carburant. Les entreprises de distribution devaient 2,2 billions NGN au négociant en gros, reflétant des insuffisances tarifaires et une faible efficacité de recouvrement. Les subventions fédérales n'ont couvert que 11 % du déficit au cours du premier semestre 2024, laissant le reste sur les bilans des entreprises. InfraCredit est intervenu pour refinancer 314 milliards NGN de dettes de distribution avec des obligations en monnaie locale à 15 ans qui ont ramené les taux d'intérêt de 18 % à 12 %, créant un modèle pour d'autres réparations de bilans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : le gaz ancre la prédominance thermique tandis que le solaire prend de l'ampleur

La technologie thermique a fourni 77,50 % de la capacité installée en 2025, constituant l'épine dorsale du marché nigérian de l'énergie électrique. Les centrales à gaz naturel ont contribué à plus de 90 % de la production thermique grâce à d'abondantes réserves, à des profils d'exploitation flexibles et à des prix de carburant maintenus à 2,50 USD par million d'unités thermiques britanniques. La taille du marché nigérian de l'énergie électrique pour les centrales à gaz est prête à s'étendre davantage lorsque le gazoduc Ajaokuta-Kaduna-Kano ajoutera 2,2 milliards de pieds cubes par jour de matière première en 2025. La modernisation du cycle combiné de 765 MW de Geregu portera l'efficacité de l'installation à 52 % et réduira les coûts variables, une mesure susceptible d'influencer d'autres opérateurs qui utilisent encore des turbines en cycle ouvert. Le charbon reste marginal, ne fournissant que 3 % de la production thermique en raison des coûts de conformité et de l'opposition des communautés qui freinent l'expansion.

Les énergies renouvelables sont en forte progression avec un TCAC de 25,02 % jusqu'en 2031, positionnant ce segment comme la partie à la croissance la plus rapide du marché nigérian de l'énergie électrique. La capacité solaire s'élevait à 850 MW en 2024, répartie entre 320 MW à grande échelle et 530 MW en systèmes distribués, et les approbations de licences délivrées en 2024 indiquent un pipeline à court terme supérieur à 1,8 GW. Les barrages hydroélectriques ont contribué à 12 % de la production mais sont soumis à une volatilité en saison sèche, rendant le solaire et l'éolien particulièrement attractifs pour la diversification. La part de marché du marché nigérian de l'énergie électrique détenue par les énergies renouvelables augmentera une fois que les projets éoliens agréés dans les États de Plateau et d'Adamawa seront mis en service, et une fois que la réhabilitation aura relevé les facteurs de capacité des barrages de Kainji et Jebba. Les projets nucléaires en phase initiale, s'ils progressent, pourraient représenter 8 % de la capacité d'ici 2030, mais ils sont peu susceptibles d'influencer le dispatching avant que des jalons de préparation du site et de financement soient franchis.

Par utilisateur final : le segment commercial et industriel devance les services publics

Les services publics couvraient 68,40 % de la demande de 2025, confirmant leur rôle de principale catégorie d'achat dans le marché nigérian de l'énergie électrique. La distribution reste légalement privatisée mais opérationnellement fragile en raison des pertes héritées, de la dépendance aux subventions et du vandalisme qui compromettent encore la fiabilité du service. Les clients résidentiels représentaient 27,05 % de la demande, mais leur taux de pénétration des compteurs n'était que de 42 % en mi-2024, ce qui limite le recouvrement des tarifs et déprime les flux de trésorerie. Les déploiements de compteurs intelligents financés dans le cadre du Programme de redressement du secteur de la distribution visent à réduire la facturation estimative de 58 % à 30 % d'ici 2027, offrant une base de revenus plus claire aux services publics.

Le segment commercial et industriel a consommé 4,31 TWh en 2025, et sa demande augmentera à un TCAC de 16,82 % jusqu'en 2031, dépassant tous les autres segments. Les opérateurs de réseaux mobiles, les centres de données et les producteurs de ciment exploitent déjà d'importantes centrales captives pour garantir une alimentation électrique 24 heures sur 24. MTN et Airtel prévoient ensemble de déplacer 8 000 tours vers des systèmes hybrides solaires-batteries d'ici 2026, une mesure qui approfondira la taille du marché nigérian de l'énergie électrique allouée aux actifs distribués. Le portefeuille sur site de 450 MW de Dangote Cement illustre encore davantage comment les grands utilisateurs contournent le réseau pour maintenir la continuité de la production. Les cadres au niveau des États, tels que le marché de l'électricité privé de Lagos, permettent désormais aux grands acheteurs industriels de contracter directement avec les producteurs, une tendance qui détournera des mégawatts supplémentaires du canal traditionnel des services publics.

Analyse géographique

L'infrastructure gazière pour la production d'électricité reste concentrée dans le sud-ouest et le delta du Niger, mais de nouveaux gazoducs devraient bientôt libérer la demande latente dans le nord. Une fois la ligne Ajaokuta-Kaduna-Kano mise en service, Kano et Kaduna devraient recevoir un apport supplémentaire de 2,2 milliards de pieds cubes par jour, ancrant de nouvelles capacités qui alimenteront des clusters d'agroalimentaire orientés vers l'exportation. Des lignes de transport distinctes reliant Sokoto et Katsina sont en phase de faisabilité, signalant un rééquilibrage géographique plus poussé.

L'État de Lagos maintient l'environnement réglementaire le plus sophistiqué à la suite de sa loi sur l'électricité de 2024. Douze demandes de producteurs d'électricité indépendants représentant 1 850 MW sont en cours d'examen, un volume qui confirme Lagos comme le principal banc d'essai des réformes. Le cadre permet le transport intra-étatique et la concurrence au détail, permettant aux grands consommateurs des zones industrielles de Lekki, Apapa et Ikeja de sécuriser un approvisionnement dédié auprès de nouvelles centrales à gaz et solaires. D'autres États côtiers, comme Rivers et Cross River, rédigent des statuts similaires, mais ils doivent encore finaliser les méthodologies tarifaires et les codes d'interconnexion avant que des licences puissent être délivrées.

Les États du nord affichent la plus forte proportion de ménages sans accès au réseau, souvent inférieure à 40 %, mais ils reçoivent également la plus grande part des subventions aux mini-réseaux de la Banque mondiale et de l'Agence d'électrification rurale. Kaduna, Kano et Katsina ont accueilli 420 des 850 mini-réseaux solaires installés en 2024, avec des tailles de systèmes orientées vers le haut autour de kits de 150 watts pour accommoder la réfrigération et la légère industrie manufacturière. Les actifs hydroélectriques fédéraux de Kainji, Jebba et Shiroro soutiennent la charge de base pour Abuja et les États environnants, mais le vandalisme sur les tours de transport a réduit la capacité de transit et nécessité des programmes d'engagement communautaire pour protéger les lignes.

Paysage réglementaire

La Nigeria Electricity Regulatory Commission (NERC) réglemente l'industrie de l'approvisionnement en électricité du Nigeria en vertu de l'Electricity Act 2023, avec des tarifs gérés via le régime fondé sur le service et le processus lié au MYTO pour les révisions tarifaires périodiques (Procedure for Tariff Reviews Regulations, 2024). En mars 2026, la NERC a publié le Metering Code (3e édition) afin de renforcer les exigences en matière de comptage et de certification, alignant la conformité des compteurs sur les normes NIS/IEC et formalisant les Meter Test Stations. Ce cadre vise la réduction des pertes et la sécurisation des recettes dans un marché encore caractérisé par une faible pénétration des compteurs et des pertes de recouvrement élevées.

La décentralisation et les règles relatives aux infrastructures privées ont également progressé en 2026. La NERC a publié le Mini-Grid Regulations 2026, introduisant une période de contrôle tarifaire de cinq ans et autorisant des allocations initiales de pertes spécifiques aux projets afin d'améliorer la bancabilité des opérateurs de mini-réseaux. La NERC a également publié l'Order No. NERC/2026/013 (mars 2026) afin d'établir un cadre d'enregistrement et d'autorisation pour les postes de transformation privés raccordés au réseau, élargissant les options pour les modèles d'évacuation privée et d'approvisionnement intégré. Sur le plan budgétaire, le gouvernement fédéral a approuvé un plan de paiement de 3,3 billions NGN pour résorber les dettes historiques du secteur de l'électricité accumulées entre février 2015 et mars 2025, tandis qu'un comité présidentiel a été installé pour créer une Grid Asset Management Company (GAMCO) afin d'optimiser les actifs de réseau immobilisés, avec un projet pilote initial sur le corridor Bénin-Lagos.

Paysage concurrentiel

Le marché nigérian de l'énergie électrique affiche une concentration modérée, les cinq premiers producteurs contrôlant 55 % de la capacité disponible, tandis que onze franchises privées de distribution desservent chacune des territoires exclusifs. Geregu, Transcorp et Azura-Edo contribuent collectivement à 2 200 MW de capacité gazière et bénéficient de contrats d'approvisionnement à long terme avec Shell Nigeria Gas et la Société nigériane de commercialisation du gaz. La modernisation en cycle combiné de Geregu avec Siemens Energy portera l'efficacité de l'installation à 52 %, élargissant son avantage en termes de coûts variables par rapport aux concurrents en cycle ouvert et établissant un nouveau référentiel technique.

Azura-Edo reste la référence en matière de financement de projet après avoir rassemblé 900 millions USD de dettes garanties par la Banque mondiale et la Banque africaine de développement à des taux inférieurs à 8 %, une réalisation que de nombreux nouveaux développeurs espèrent reproduire. L'achat de Daystar Power par Shell en 2024 a ajouté un pipeline de 3,3 GW de projets hybrides solaires-réseau destinés aux clients commerciaux et industriels, donnant à l'entreprise une plateforme pour monétiser ses volumes de gaz domestique sans dépendre du réseau de transport sous tension. Du côté de la distribution, le refinancement obligataire de 314 milliards NGN d'InfraCredit a donné aux franchises le temps d'investir dans des compteurs intelligents et des mises à niveau de transformateurs, mais la réglementation basée sur la performance lie toujours leurs bénéfices à des jalons de réduction des pertes.

La modernisation technologique est désormais le principal facteur de différenciation concurrentielle. Le déploiement du système SCADA d'une valeur de 1,7 milliard USD par Transmission Company of Nigeria a atteint 60 % d'achèvement en 2024 et devrait réduire les inefficacités de dispatching une fois pleinement opérationnel. Les lignes directrices sur la production intégrée publiées en 2024 permettent aux utilisateurs commerciaux et industriels d'installer jusqu'à 5 MW sans le consentement de la société de distribution locale, ouvrant une voie pour les micro-réseaux solaires et à gaz qui viendront rogner les revenus des services publics. À mesure que les États adoptent des réglementations individuelles et des lignes privées, la dynamique concurrentielle dépendra de plus en plus de la capacité à sécuriser des contrats d'achat bancables, à couvrir le risque de change et à protéger les actifs physiques contre le vandalisme.

Leaders du secteur nigérian de l'énergie électrique

Mainstream Energy Solutions Limited

Egbin Power Plc

Transcorp Power Ltd

Azura-Edo Power Ltd

Geregu Power Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'autoproduction commerciale et industrielle ainsi que la production distribuée raccordée aux réseaux de distribution créent une opportunité inexploitée, soutenue par l'entrée en vigueur en juin 2026 du Net Billing Regulations 2026. Ces règles permettent aux prosommateurs disposant de systèmes solaires de 50 kWp à 1,5 MWp de vendre l'électricité excédentaire aux Discos, créant une voie de monétisation plus claire pour les toitures industrielles, les lotissements et les fournisseurs de services énergétiques. En pratique, cela complète l'évolution du marché déjà visible dans les activités de paiement à l'usage et de production intégrée, et réduit la dépendance au diesel là où les coupures de réseau restent fréquentes.

Les programmes investissables à court terme se concentrent sur l'évacuation du réseau, le comptage et l'assainissement de la liquidité, avec plusieurs points d'ancrage identifiés. La Presidential Power Initiative comprend le poste 330/132 kV d'Abeokuta, dont l'achèvement est prévu pour décembre 2026 et qui est conçu pour ajouter 480 MW de capacité réseau. Par ailleurs, les actions de la Transmission Company of Nigeria visant à débloquer l'évacuation à Kainji, y compris des travées 330 kV supplémentaires liées aux nouvelles turbines, mettent en évidence l'opportunité liée à la capacité de production immobilisée et au transit contraint. Sur le plan du financement, le programme fédéral de règlement de dette de 3,3 billions NGN signé par les principaux GenCos fournit un mécanisme structuré pour restaurer la liquidité du secteur et soutenir la réhabilitation ainsi que la discipline de paiement du combustible. Cette amélioration de la liquidité renforce à son tour l'environnement contractuel pour les nouveaux actifs de production et distribués, alors que la NERC élargit les mesures de transparence telles que les tableaux de bord de performance pour les GenCos et les Discos.

Développements récents du secteur

- Juin 2026 : La Transmission Company of Nigeria a accordé à Mainstream Energy Solutions l'accès au site pour construire deux travées 330 kV à la centrale hydroélectrique de Kainji afin d'évacuer 220 MW supplémentaires provenant de nouvelles turbines (IG3 et IG4). Les travaux ciblent la capacité hydroélectrique immobilisée et renforcent la fiabilité du réseau dans les corridors alimentés par Kainji, avec un achèvement prévu pour décembre 2026.

- Avril 2026 : Huit sociétés de production, dont Transcorp Power, Egbin Power et Geregu Power, ont adhéré à un programme fédéral de règlement de dette de 3,3 billions NGN visant à résorber les arriérés de paiement historiques dans le secteur de l'électricité. L'accord vise à améliorer la liquidité tout au long de la chaîne de valeur, en soutenant la disponibilité de la production, la discipline de paiement du gaz et le financement des réhabilitations.

- Avril 2025 : Le gouvernement fédéral a engagé une nouvelle phase de la Siemens Presidential Power Initiative après la signature d'un contrat EPC et de financement de 328 millions USD avec China Machinery Engineering Corporation pour les infrastructures de transport. Le contrat sous-tend le renforcement du réseau et les mises à niveau d'évacuation qui réduisent les goulots d'étranglement entre les pôles de production et les centres de demande.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché de l'électricité du Nigeria est défini comme la base de capacité de production d'électricité au niveau national et ses ajouts prévus, exprimés en gigawatts, à travers les réseaux et systèmes de service public qui alimentent la demande d'électricité.

Exclusions de périmètre : les ventes d'équipements électriques en aval (tels que les transformateurs, câbles, compteurs) sont exclues de la taille du marché.

Aperçu de la segmentation

- Par source d'énergie

- Thermique (charbon, gaz naturel, pétrole et diesel)

- Nucléaire

- Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

- Par niveau de tension de transport et de distribution (analyse qualitative uniquement)

- Transport à haute tension (supérieur à 230 kV)

- Sous-transport (69 à 161 kV)

- Distribution à moyenne tension (13,2 à 34,5 kV)

- Distribution à basse tension (jusqu'à 1 kV)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites du marché, ancrer le contexte historique et constituer un jeu de données initial pouvant être vérifié sous plusieurs angles. Nous nous sommes principalement appuyés sur des séries publiques relatives à l'énergie et à l'électricité, telles que celles de la Nigerian Electricity Regulatory Commission, de la Transmission Company of Nigeria et du National Bureau of Statistics, qui aident à valider la capacité, l'approvisionnement et l'orientation de la demande d'électricité.

Afin d'éviter de bâtir le modèle sur une seule source de données, nous avons également examiné des sources telles que l'International Energy Agency, les indicateurs d'accès à l'énergie de la Banque mondiale et les statistiques de capacité renouvelable de l'IRENA, ainsi que des documents d'entreprise, des présentations aux investisseurs et des communiqués de presse fiables liés à des jalons de projets. Dans certains cas, des bases de données par abonnement portant sur les données financières des entreprises et des relevés d'importation ou d'exportation au niveau des expéditions ont été utilisées pour vérifier ponctuellement les flux d'équipements et les signaux de calendrier des projets. Cette liste de sources documentaires n'est donnée qu'à titre indicatif, et nous avons utilisé des références publiques et payantes supplémentaires durant la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est réalisable par rapport à ce qui est simplement annoncé, et sur la traduction des mises à jour politiques et de projets en calendriers de mise en service reflétant les contraintes réelles. Nous nous sommes entretenus avec des parties prenantes du secteur des services publics, des développeurs de projets, des financiers, des spécialistes EPC et O&M, ainsi que de grands acheteurs d'électricité répartis dans les principaux corridors de demande, puis avons utilisé leurs retours pour ajuster les hypothèses d'utilisation, de calendrier et de contrainte.

Les retours d'enquête ont également servi à tester les hypothèses documentaires concernant la disponibilité du combustible, les goulots d'étranglement du réseau et les risques d'exécution des projets renouvelables, ce qui nous a aidés à trianguler les totaux finaux du marché.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 15 % | APAC : 43 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 37 % |

| Acteurs plus modestes : 17 % | Managers : 55 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une reconstruction descendante de la capacité installée et prévue du Nigeria, où les bases de référence de capacité publiées ont été rapprochées des pipelines de projets et des mises en service attendues par type de technologie. Les totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, telles que l'échantillonnage d'annonces de centrales et de projets, l'application de tailles unitaires typiques par technologie, et l'utilisation d'une logique ASP multiplié par volume pour les principales catégories d'équipements importés, lorsque cela contribuait à confirmer le calendrier et l'ampleur.

Les données ayant le plus pesé dans le modèle incluent la capacité installée par source, les pipelines de projets annoncés et financés, la disponibilité du réseau et les contraintes de transport, les plages de facteur de charge par technologie, la fiabilité de l'approvisionnement en combustible pour les centrales thermiques, ainsi que les signaux d'électrification et de croissance de la demande (tels que la population et les ajouts de charge industrielle). Lorsqu'un projet manquait de calendrier ou de financement clair, nous avons appliqué une probabilité prudente et décalé la mise en service vers des années ultérieures, afin d'éviter que des pipelines trop optimistes ne gonflent la prévision.

Pour la prévision, une analyse de scénarios a été utilisée car la politique, les mises à niveau du réseau et les conditions de financement peuvent évoluer rapidement. La trajectoire finale a été sélectionnée après avoir aligné les hypothèses avec les points de vue d'experts issus des entretiens primaires, et nous avons revu les résultats année par année afin de maintenir une trajectoire cohérente avec les contraintes propres au Nigeria, plutôt que d'appliquer une courbe lisse ignorant les goulots d'étranglement.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre des signaux indépendants, suivie de vérifications de variance sur les évolutions d'une année sur l'autre afin que les sauts inhabituels puissent être remis en question rapidement. Nous avons comparé la trajectoire de capacité modélisée avec les ajouts de centrales connus, les prévisions de mise hors service et les contraintes de livraison du réseau, puis avons recontrôlé tout écart important par rapport à des mises à jour documentaires récentes.

Avant validation finale, le modèle et les hypothèses font l'objet de révisions analytiques à plusieurs étapes, et de nouveaux contacts sont déclenchés lorsque le statut d'un projet majeur change ou qu'une action réglementaire modifie sensiblement les perspectives. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une revue finale avant livraison est réalisée afin que les clients disposent d'une vue à jour.

Comparaison de l'estimation du marché de l'électricité du Nigeria par Mordor Intelligence avec d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour l'électricité au Nigeria, car certaines publications dimensionnent le revenu, tandis que d'autres dimensionnent la capacité, et la frontière entre réseau, hors réseau et production captive n'est pas traitée de la même manière. Le calendrier influence également les résultats, puisque le même pipeline de projets peut paraître plus ou moins important selon que seule la capacité mise en service est comptabilisée ou que les projets annoncés sont considérés comme certains.

En suivant le statut de mise en service et les vérifications de livrabilité du réseau, Mordor Intelligence maintient la trajectoire de capacité liée à ce qui peut raisonnablement entrer en service, plutôt que de comptabiliser chaque projet annoncé à pleine puissance nominale dans la fenêtre de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,45 milliards USD (2025) | |

| Cabinet de conseil régional A | 11,53 milliards USD (2023) | Cette estimation est fondée sur la valeur et ancrée à une année de référence différente ; elle peut également regrouper plusieurs activités de la chaîne de valeur de l'électricité en un seul chiffre, ce qui rend difficile sa mise en correspondance précise avec la progression de la capacité installée. |

| Cabinet de conseil mondial B | 30,14 milliards USD (2026) | Ce chiffre semble inclure un périmètre sectoriel électrique plus large ainsi qu'une inclusion plus agressive des activités de transport, de distribution et hors réseau, et il peut surestimer la taille à court terme si les projets en pipeline sont supposés être mis en service dans les délais. |

Pris ensemble, cet écart provient principalement du choix d'unité (valeur en USD versus capacité en GW), des choix de périmètre à travers la chaîne de valeur, et de la rigueur avec laquelle le calendrier des projets est examiné. Notre approche reste reproductible en reliant chaque année à des ajouts de capacité observables, à des vérifications de contraintes et à des hypothèses clairement énoncées, pouvant être mises à jour lorsque le statut d'un projet évolue.

Questions clés auxquelles répond le rapport

Quelle est la capacité installée actuelle du marché nigérian de l'énergie électrique ?

La capacité installée totale a atteint 17,38 GW en 2026 et devrait atteindre 31,28 GW d'ici 2031.

À quelle vitesse les énergies renouvelables se développent-elles au Nigeria ?

Les énergies renouvelables devraient croître à un TCAC de 25,02 % jusqu'en 2031, soit le rythme le plus rapide parmi toutes les sources de production.

Pourquoi de nombreuses entreprises au Nigeria s'appuient-elles sur l'énergie captive ?

Les coupures de courant du réseau ont atteint en moyenne 18 heures par semaine en 2024, ce qui a poussé les fabricants, les opérateurs télécom et les centres de données à installer une production sur site au gaz ou à l'énergie solaire pour un approvisionnement fiable.

Quel impact le gazoduc Ajaokuta-Kaduna-Kano aura-t-il sur la production d'électricité ?

Sa mise en service en 2025 livrera 2,2 milliards de pieds cubes de gaz chaque jour aux centrales du nord, réduisant les coûts de carburant et remplaçant la production diesel.

Comment la nouvelle loi sur l'électricité de l'État de Lagos modifie-t-elle la dynamique du marché ?

La loi de 2024 autorise le transport intra-étatique et la concurrence au détail, permettant aux grands clients d'acheter de l'électricité directement auprès de producteurs indépendants sans passer par une société de distribution.

Quels sont les principaux obstacles à la croissance du marché nigérian de l'énergie électrique ?

Les pertes techniques et commerciales élevées, les insuffisances de liquidités représentant 4 billions NGN de créances, le vandalisme des actifs et la volatilité des changes continuent de mettre à l'épreuve les développeurs et les services publics.

Dernière mise à jour de la page le: