Taille et part du marché du béton prêt à l'emploi en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

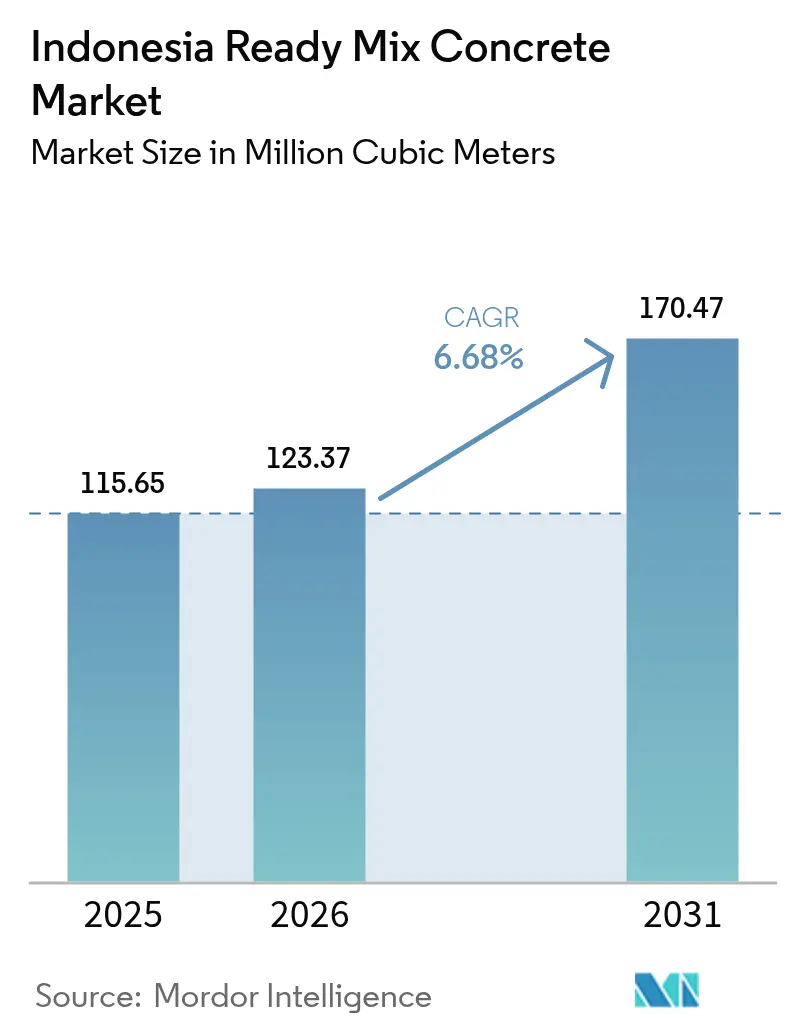

| Taille du marché de l'année de base (2025) | 115.65 Millions de mètres cubes |

| Volume du Marché (2026) | 123.37 Millions de mètres cubes |

| Volume du Marché (2031) | 170.47 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 6.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton prêt à l'emploi en Indonésie par Mordor Intelligence

La taille du marché du béton prêt à l'emploi en Indonésie était évaluée à 115,65 millions de mètres cubes en 2025 et devrait progresser de 123,37 millions de mètres cubes en 2026 pour atteindre 170,47 millions de mètres cubes d'ici 2031, à un TCAC de 6,68 % durant la période de prévision (2026-2031). Cette expansion reflète le déploiement continu des infrastructures du pays, la hausse des mises en chantier de logements verticaux et une orientation vers des constructions commerciales à grand volume favorisant le malaxage contrôlé en usine. Les dépenses publiques en capital de 25,5 milliards USD allouées pour 2025, ainsi que 14 projets stratégiques nationaux supplémentaires, soutiennent un flux de demande prévisible pour le marché du béton prêt à l'emploi en Indonésie. Des réseaux logistiques robustes pour le ciment en vrac réduisent les coûts de livraison, un facteur qui renforce la compétitivité tarifaire face aux matériaux de construction alternatifs. Parallèlement, l'utilisation obligatoire de ciments composites à faible teneur en carbone dans les travaux publics incite les producteurs à se tourner vers des formulations plus écologiques, créant de nouvelles sources de revenus pour le marché du béton prêt à l'emploi en Indonésie. Des contraintes structurelles du côté de l'offre, telles que la surcapacité persistante en ciment et les retards de livraison liés à la circulation, continuent de comprimer les marges. Toutefois, ces vents contraires sont compensés par des stratégies d'économies d'échelle, des innovations logistiques et des investissements en optimisation numérique des processus.

Principaux enseignements du rapport

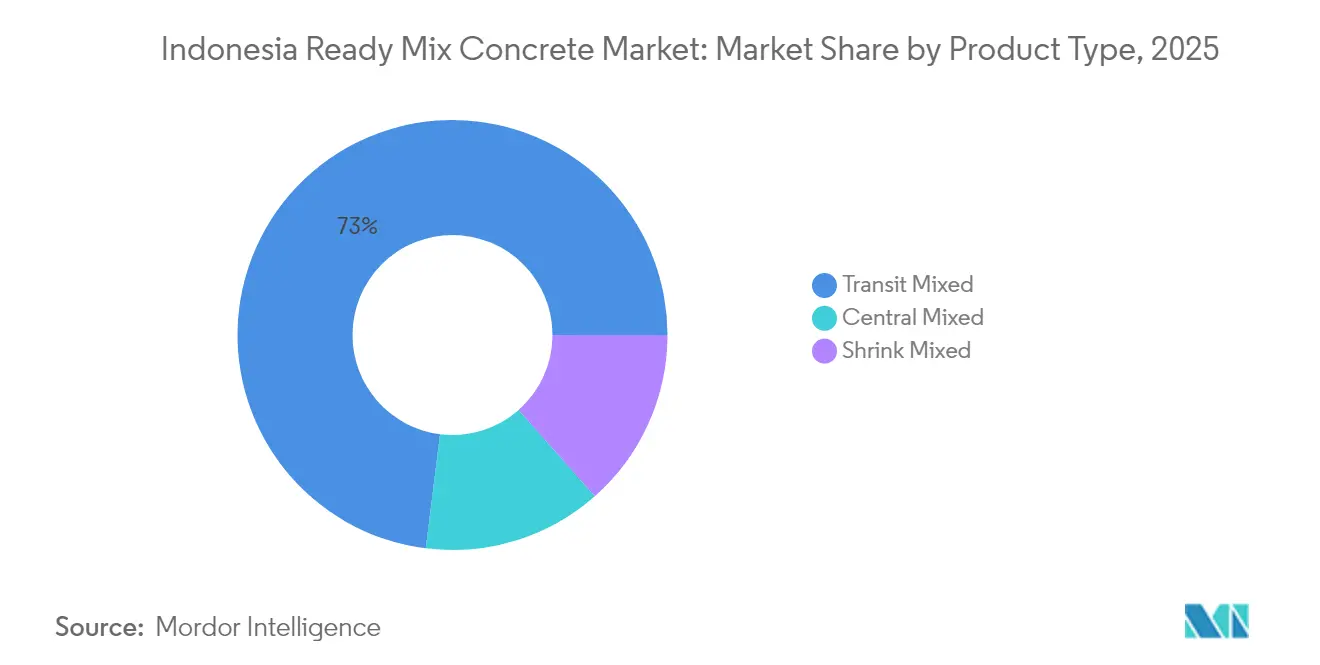

- Par type de produit, le béton malaxé en transit a dominé avec 73,02 % de la part du marché du béton prêt à l'emploi en Indonésie en 2025. De plus, il devrait croître à un TCAC de 6,92 % durant la période de prévision (2026-2031).

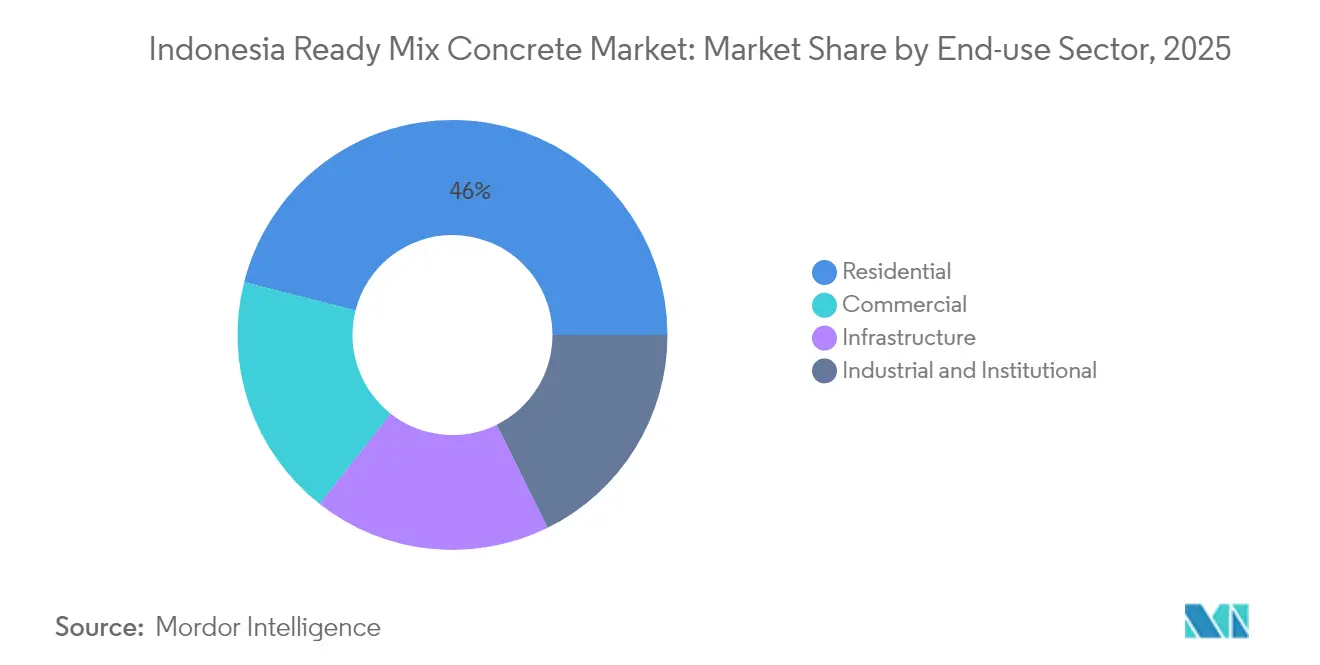

- Par secteur d'utilisation finale, le secteur résidentiel représentait 46,05 % de la part de marché en 2025. Cependant, la part du segment commercial devrait progresser à un TCAC de 7,78 % jusqu'en 2031, soit le rythme le plus rapide parmi toutes les catégories de demande au sein du marché du béton prêt à l'emploi en Indonésie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du béton prêt à l'emploi en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pipeline massif d'infrastructures du secteur public | +2.1% | National, Java & Kalimantan | Moyen terme (2 à 4 ans) |

| Accélération des logements verticaux urbains et des tours commerciales | +1.8% | Métropoles de Java, Sumatra, Sulawesi | Long terme (≥ 4 ans) |

| Développement des réseaux logistiques de ciment en vrac | +1.2% | National | Court terme (≤ 2 ans) |

| Obligation d'utiliser des ciments composites à faible teneur en carbone | +0.9% | National | Moyen terme (2 à 4 ans) |

| Systèmes industrialisés résistants aux séismes | +0.7% | Java, Sumatra, Sulawesi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline massif d'infrastructures du secteur public

L'investissement public soutenu maintient le pipeline de routes, de voies ferrées, de ports et de logements sociaux bien rempli, offrant une réservation de volumes cohérente pour le marché du béton prêt à l'emploi en Indonésie[1]Banque asiatique de développement, "Perspectives économiques de l'Indonésie 2025," adb.org. Le budget d'infrastructure de 400,3 billions IDR pour 2025 représente 1,9 % du PIB, garantissant que la demande de béton reste à l'abri des fluctuations à court terme du secteur privé. Les grands projets phares, tels qu'IKN Nusantara et la route à péage Trans-Sumatra, permettent aux opérateurs de centrales de malaxage de négocier des accords d'approvisionnement pluriannuels, assurant une utilisation à des niveaux rentables. La capacité avérée du gouvernement à décaisser les fonds — les dépenses en capital ont bondi de 27,7 % en 2023 — renforce la confiance de l'industrie dans la visibilité des flux de trésorerie. Les producteurs locaux ont réagi en ajoutant des usines satellites stratégiquement positionnées afin de minimiser les distances de transport et de préserver la fenêtre critique d'ouvrabilité de 90 minutes exigée pour la mise en place sur chantier.

Accélération des logements verticaux urbains et des constructions de tours commerciales

La rareté des terrains en milieu urbain pousse les municipalités indonésiennes à construire en hauteur plutôt qu'en extension horizontale, une tendance structurelle qui profite directement au marché du béton prêt à l'emploi en Indonésie. Le programme FLPP soutenu par l'État cible 165 880 unités verticales subventionnées en 2025, tandis que les promoteurs privés s'appuient sur une expansion annuelle stable du PIB de 5 % pour lancer des tours de bureaux, de commerce et à usage mixte. La construction en hauteur exige du béton haute résistance, une rétention d'affaissement prolongée et un dosage précis d'adjuvants, élevant la barrière technique à l'entrée et permettant une tarification premium. Les producteurs capables de fournir des mélanges auto-compactants et pompables bénéficient de marges plus élevées et de contrats récurrents avec des entrepreneurs de premier plan actifs à Jakarta, Surabaya et dans les métropoles émergentes. Les investissements en équipements, tels que les pompes montées sur camion et les flèches de mise en place à grande capacité, renforcent davantage la différenciation concurrentielle.

Développement des réseaux logistiques de ciment en vrac réduisant les coûts du béton prêt à l'emploi livré

La part des livraisons en vrac dans les expéditions nationales de ciment a augmenté de 4,4 % au premier semestre 2024, signalant un glissement structurel du produit ensaché vers les systèmes de transfert pneumatique qui réduisent les déchets d'emballage et les pertes de manutention. Des terminaux en vrac dédiés ajoutés à Gresik, Kupang et Makassar réduisent les temps de navigation entre les usines et les centrales de malaxage, allégeant les factures de fret entrant. Un récent contrat d'approvisionnement de 47,15 milliards IDR sur trois ans entre PT MPX Logistic International et PT SCG Ready Mix illustre comment des enlèvements de volumes négociés peuvent verrouiller des avantages de coûts pour le marché du béton prêt à l'emploi en Indonésie. Des coûts d'intrants plus faibles se traduisent par des offres plus compétitives sur les appels d'offres publics sans éroder la marge opérationnelle, un facteur décisif dans un environnement où la concurrence par les prix reste intense.

Utilisation obligatoire de ciments composites à faible teneur en carbone dans les projets publics

Des circulaires gouvernementales imposent désormais aux projets financés par l'État d'utiliser des mélanges intégrant des pouzzolanes, des scories et des sous-produits industriels, catalysant la demande de liants spéciaux qui réduisent l'intensité de CO₂ jusqu'à 50 kg par tonne[2]SCG Corporate, "Portefeuille de ciments à faible teneur en carbone," scg.com. Des acteurs de premier plan tels que SCG et Cemindo Gemilang ont lancé des gammes de deuxième génération plus écologiques avec une teneur en carbone intrinsèque réduite de 15 %, renforçant leur avantage de précurseur. Les maîtres d'ouvrage, soumis à la pression de satisfaire leurs critères ESG, prennent de plus en plus en compte les références environnementales au même titre que les coûts lors des évaluations d'appels d'offres, faisant de la capacité à faible teneur en carbone un critère de qualification pour le marché du béton prêt à l'emploi en Indonésie. Des performances thermiques supérieures et une meilleure durabilité contribuent également à compenser les légères surprimes de prix, améliorant ainsi la proposition de valeur sur le cycle de vie pour les promoteurs publics et privés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Surcapacité chronique en ciment | -1.5% | National, Java & Sumatra | Court terme (≤ 2 ans) |

| Coûts logistiques élevés & circulation | -1.1% | Métropoles de Java | Moyen terme (2 à 4 ans) |

| Précipitations induites par La Niña 2025-27 | -0.8% | Java, Kalimantan, Sulawesi, Sumatra, Papouasie | Court terme (≤ 2 ans) |

| Transition vers des modules préfabriqués hors site | -0.6% | Centres urbains à construction avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surcapacité chronique en ciment comprimant les marges du béton prêt à l'emploi

La capacité nationale en clinker de 119,9 millions de tonnes reste nettement supérieure à la demande intérieure de 64,9 millions de tonnes, limitant les cadences des fours à un taux d'utilisation de 56,5 % et érodant le pouvoir de fixation des prix pour les matières premières en vrac. L'environnement de suroffre pousse les cimenteries à rechercher des volumes d'expédition en réduisant les prix départ usine, mais les tarifs de transport routier, d'énergie et portuaires absorbent souvent ces concessions avant qu'elles se répercutent en économies pour les centrales de malaxage. Les producteurs intégrés en amont dans le ciment défendent ainsi mieux leurs marges brutes que les entreprises spécialisées uniquement dans le béton. Bien qu'un moratoire gouvernemental sur les nouveaux permis en dehors de la Papouasie et des Moluques vise à freiner la dérive des capacités, la base installée continuera de peser sur la rentabilité du secteur à court terme.

Coûts logistiques élevés et circulation compromettant la fenêtre d'ouvrabilité de 90 minutes

Les vitesses aux heures de pointe à Jakarta atteignent en moyenne 18 km/h, ce qui allonge les temps de transit des camions malaxeurs et menace la perte d'affaissement avant le déchargement sur chantier. Les logiciels d'optimisation d'itinéraires, le suivi RFID et les jaquettes de refroidissement en transit sont devenus des contre-mesures essentielles, mais les petits opérateurs de flotte peinent à financer ces mises à niveau, risquant des pénalités pour détérioration. La hausse des coûts de carburant et des péages aggrave le problème, en particulier pour les usines situées sur des terrains périphériques moins onéreux au-delà des zones urbaines de Ring 1. Les adjuvants à prise retardée offrent un soulagement partiel mais augmentent le coût variable par mètre cube. Il en résulte une fiabilité de service inégale au sein du marché du béton prêt à l'emploi en Indonésie, les fournisseurs garantissant la qualité élargissant leur part au détriment de concurrents sous-capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le malaxage en transit domine la livraison urbaine

Le béton malaxé en transit a capté 73,02 % de la part du marché du béton prêt à l'emploi en Indonésie en 2025 et devrait enregistrer un TCAC de 6,92 % jusqu'en 2031. Cette domination est ancrée dans le malaxage centralisé, qui garantit une qualité uniforme, un attribut essentiel pour les projets gouvernementaux et commerciaux à haute spécification. La taille du marché du béton prêt à l'emploi en Indonésie liée aux solutions de malaxage en transit est prévue pour atteindre environ 124,4 millions de m³ d'ici 2031, reflétant la préférence constante pour les expéditions en vrac adaptées aux corridors urbains denses. Les alternatives à malaxage central occupent une niche plus restreinte mais stable dans les segments où la précision de niveau laboratoire prime sur la flexibilité du temps de transport, comme les ouvrages auxiliaires des centrales nucléaires et les tabliers de ponts à grande portée. Les volumes de malaxage partiel restent limités, réservés aux chantiers contraints où les malaxeurs pleine taille ne peuvent pas manœuvrer. Les producteurs rénovent leurs actifs de flotte avec des tambours plus grands et de la télématique pour étendre les rayons de service sans dépasser le critère d'affaissement de 90 minutes, renforçant davantage la domination du malaxage en transit au sein du marché du béton prêt à l'emploi en Indonésie.

Les opérateurs ont également accéléré la mise en service d'usines à proximité des zones de croissance émergentes. SCG Jayamix a mis en service une unité à Bali en février 2025 qui propose du béton marin résistant aux embruns salins, répondant aux besoins en infrastructures touristiques tout en validant l'agilité géographique du modèle de malaxage en transit. Conjugués à la baisse des coûts unitaires du ciment rendue possible par la distribution en vrac, les fournisseurs de malaxage en transit pratiquent désormais des tarifs plus agressifs face aux alternatives de malaxage sur site, resserrant les pressions concurrentielles sur les prestataires artisanaux des zones périurbaines. Ces développements soutiennent collectivement le rôle central du malaxage en transit, lui assurant d'ancrer les stratégies de planification des capacités sur l'ensemble de l'horizon de prévision.

Par secteur d'utilisation finale : les constructions commerciales mènent la croissance

La catégorie résidentielle représentait 46,05 % de la consommation de 2025, mais elle progresse à un rythme inférieur à celui du secteur commercial, qui avance à un TCAC de 7,78 % jusqu'en 2031. Au sein du secteur du béton prêt à l'emploi en Indonésie, les bureaux en hauteur, les hôtels et les complexes commerciaux exigent des volumes de coulage plus importants par empreinte au sol, portant la taille du marché du béton prêt à l'emploi en Indonésie liée aux projets commerciaux à un volume estimé de 58,4 millions de m³ d'ici 2031. Les promoteurs de Jakarta et Surabaya privilégient des formulations de qualité supérieure avec une ouvrabilité prolongée pour les noyaux de 50 étages, permettant aux fournisseurs de sécuriser des primes de prix et d'améliorer la rentabilité par mètre cube. L'infrastructure reste un segment de charge de base, lissant la demande à travers les cycles électoraux grâce à des budgets pluriannuels et des garanties souveraines.

La demande résidentielle est soutenue par des programmes gouvernementaux ciblant 3 millions d'unités, mais les subventions sont orientées vers le logement abordable, comprimant les marges. Néanmoins, les tours de logement social vertical dans les métropoles à pénurie de terrains exigent des grades standardisés, ce qui profite aux opérateurs à grande échelle. Les constructions industrielles affichent une croissance robuste à un chiffre moyen, tirée par les installations de traitement des ressources à Kalimantan et Sulawesi, où les mélanges à haute résistance aux sulfates gagnent du terrain. Les projets institutionnels, bien que plus modestes en volume, créent une activité répétable, notamment pour les grades spécialisés dans les hôpitaux et les centres de données. Dans l'ensemble, la diversité des utilisations finales protège le marché du béton prêt à l'emploi en Indonésie contre les baisses cycliques dans tout secteur individuel.

Analyse géographique

Java reste l'épicentre de la consommation, absorbant 52 % des ventes nationales de ciment et ancrant le marché du béton prêt à l'emploi en Indonésie grâce à des pipelines de construction métropolitaine robustes. Java-Ouest a enregistré la demande absolue la plus élevée en 2025, tandis que Jakarta affichait une empreinte carbone de construction de 2,69 t CO₂e par habitant, soulignant des pressions exceptionnelles en matière de densité verticale. Le regroupement étroit des cimenteries intégrées à Gresik, Bogor et Cilacap raccourcit les délais d'approvisionnement et amortit la volatilité des prix départ usine, conférant aux usines de béton basées à Java un avantage de coût structurel. La grande familiarité avec la technologie des pompes et les protocoles d'adjuvants avancés dans la région capitale consolide davantage la capture de valeur pour les grades premium.

Kalimantan est la région à la croissance la plus rapide, portée par le nouveau siège du gouvernement à IKN Nusantara et le développement des infrastructures du corridor de ressources. Les dépenses de 22,5 milliards IDR de Semen Indonesia pour des terminaux logistiques dédiés dans la province illustrent l'ampleur de la mise en place des chaînes d'approvisionnement nécessaire pour soutenir la demande projetée. Les complexes miniers du Kalimantan oriental propulsent également des grades spécialisés résistants aux sulfates et renforcés aux fibres, élargissant la portée technique du marché du béton prêt à l'emploi en Indonésie. Sumatra, portée par une croissance des ventes de 12 % en 2024, tire parti de projets de connectivité tels que la route à péage Trans-Sumatra pour stimuler l'adoption régionale et attirer de nouveaux entrants cherchant un avantage de précurseur. La Papouasie, Sulawesi et le groupe des Nusa Tenggara constituent les marchés frontières. Les programmes gouvernementaux de connectivité, notamment les mises à niveau portuaires et les extensions aéroportuaires, ensemencent une demande de base, bien que les frictions logistiques et les réseaux d'usines clairsemés freinent la scalabilité immédiate. Les promoteurs locaux importent souvent des mélanges standardisés de Java, gonflant les coûts de transport. Néanmoins, le déploiement progressif de cimenteries régionales et de centrales de malaxage satellites devrait libérer une hausse incrémentielle, certes à partir d'une base réduite, durant la seconde moitié de la fenêtre de prévision. Ces dynamiques spatiales façonnent collectivement un profil de croissance à plusieurs vitesses au sein du marché du béton prêt à l'emploi en Indonésie.

Paysage concurrentiel

Le marché du béton prêt à l'emploi en Indonésie présente une concentration modérée. Le leadership par les coûts demeure primordial, compte tenu de la surcapacité chronique en ciment et des plafonds de prix serrés des appels d'offres publics. Des cadences de fabrication allégées ont réduit les temps de cycle de 13,9 %, tandis que l'utilisation des pompes offre une efficacité de mise en place 5,264 fois supérieure à celle des méthodes à benne. Les acteurs régionaux plus petits survivent en se concentrant sur des grades de niche ou la proximité contractuelle, mais la mise à niveau pour satisfaire aux spécifications obligatoires à faible teneur en carbone met à rude épreuve leurs bilans.

Leaders du secteur du béton prêt à l'emploi en Indonésie

Heidelberg Materials

PT Cemindo Gemilang Tbk

PT Waskita Beton Precast Tbk

SCG

SIG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : L'Association indonésienne du béton prêt à l'emploi (APBRI) a inauguré son nouveau conseil d'administration, qui exercera ses fonctions jusqu'en 2027. Celui-ci vise à stimuler l'innovation, l'efficacité et la durabilité accrues dans le secteur du béton prêt à l'emploi.

- Mai 2025 : PT HSG Material Indonesia, filiale de Fujian Hongsheng Material Technology, entreprise basée en Chine, a posé la première pierre de son usine de béton dans la Zone économique spéciale de Kendal près de Semarang, en Java central. L'usine aura une capacité de production de 150 000 m²/an de béton prêt à l'emploi.

Périmètre du rapport sur le marché du béton prêt à l'emploi en Indonésie

Commercial, Industriel et institutionnel, Infrastructure, Résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Malaxage central, Malaxage partiel, Malaxage en transit sont couverts en tant que segments par produit.| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Malaxage central |

| Malaxage partiel |

| Malaxage en transit |

| Par secteur d'utilisation finale | Commercial |

| Industriel et institutionnel | |

| Infrastructure | |

| Résidentiel | |

| Par type de produit | Malaxage central |

| Malaxage partiel | |

| Malaxage en transit |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le béton prêt à l'emploi consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le cadre du périmètre de l'étude, la consommation de béton prêt à l'emploi malaxé en transit, à malaxage partiel et à malaxage central est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir rapidement le béton et en augmenter la résistance. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de collage utilisés pour assembler des matériaux par encollage. Les adhésifs peuvent être utilisés en construction pour de nombreuses applications, telles que la pose de moquette, les carreaux céramiques, la stratification de plan de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisées dans les peintures en phase solvantée telles que les peintures de construction et automobiles, les peintures de signalisation, les résines de revêtement de sol, les revêtements de protection pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour apporter une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement protecteur filmogène peut être appliqué en surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection pour béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des ouvrages en béton, notamment les colonnes, les poutres, les dalles et autres éléments. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électrique et l'électronique, les peintures, etc. |

| Systèmes de gainage en fibre | Les systèmes de gainage en fibre font partie des produits chimiques de réparation et de réhabilitation des constructions. Il s'agit du renforcement des structures existantes par gainage d'éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur aspect, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. En fonction des propriétés souhaitées et de l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute performance (superplastifiant) | Les réducteurs d'eau à haute performance sont un type d'adjuvant pour béton qui apporte des propriétés améliorées et renforcées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour réduire le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de collage thermoplastiques appliqués à l'état fondu qui atteignent un état solide et la résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits hygiéniques et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'étanchéité liquides | La membrane liquide est un revêtement monolithique, entièrement adhérent et à base de liquide, adapté à de nombreuses applications d'étanchéité. Le revêtement durcit pour former une membrane d'étanchéité élastomère de type caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers de micro-béton | Le mortier de micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères, et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable associés à des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents démoulants | Les agents démoulants sont pulvérisés ou appliqués en revêtement sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents démoulants, notamment la silicone, le lubrifiant, la cire, les fluorocarbones et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes en deux parties composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une grande durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être façonné pour être rigide ou flexible et constitue le matériau de choix pour une large gamme d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au lieu de cela, ces composants volatils s'incorporent chimiquement dans l'adhésif. |

| Protecteurs d'armature | Dans les structures en béton, l'armature est l'un des éléments importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armature sont utilisés pour se protéger contre les effets dégradants, en particulier dans les constructions d'infrastructure et industrielles. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage en fibre, les mortiers de micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines telles que l'époxy et le polyuréthane pour des applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2 % à 0,6 % en masse de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton ouvrables pendant une longue durée. |

| Produits d'étanchéité | Un produit d'étanchéité est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les produits d'étanchéité peuvent également être plus fluides, permettant une pénétration dans une certaine substance par action capillaire. |

| Membranes d'étanchéité en feuille | Les systèmes de membranes en feuille sont des solutions d'étanchéité thermoplastiques fiables et durables, utilisées pour les applications d'étanchéité même dans les structures enterrées les plus exigeantes, notamment celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il s'agisse d'un retrait de dessiccation ou d'une autodessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les produits d'étanchéité, les adhésifs, les lubrifiants, etc. |

| Adhésifs en phase solvantée | Les adhésifs en phase solvantée sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toitures, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de décoffrage, des décapants antirouille et autres. Ils sont rentables et peuvent être utilisés sur les voiries, les chaussées, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en masse de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour réduire le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Les différents réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme milieu porteur ou diluant pour disperser la résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'étanchéité | Les produits chimiques d'étanchéité sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'étanchéité est un revêtement protecteur ou un primaire appliqué sur la toiture, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'étanchéité | Les membranes d'étanchéité sont des couches de matériaux imperméables appliquées en phase liquide ou auto-adhésives qui empêchent l'eau de pénétrer dans une structure ou de l'endommager lorsqu'elles sont appliquées sur les toitures, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction du modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Lors de cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement