Taille et part du marché du ciment en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

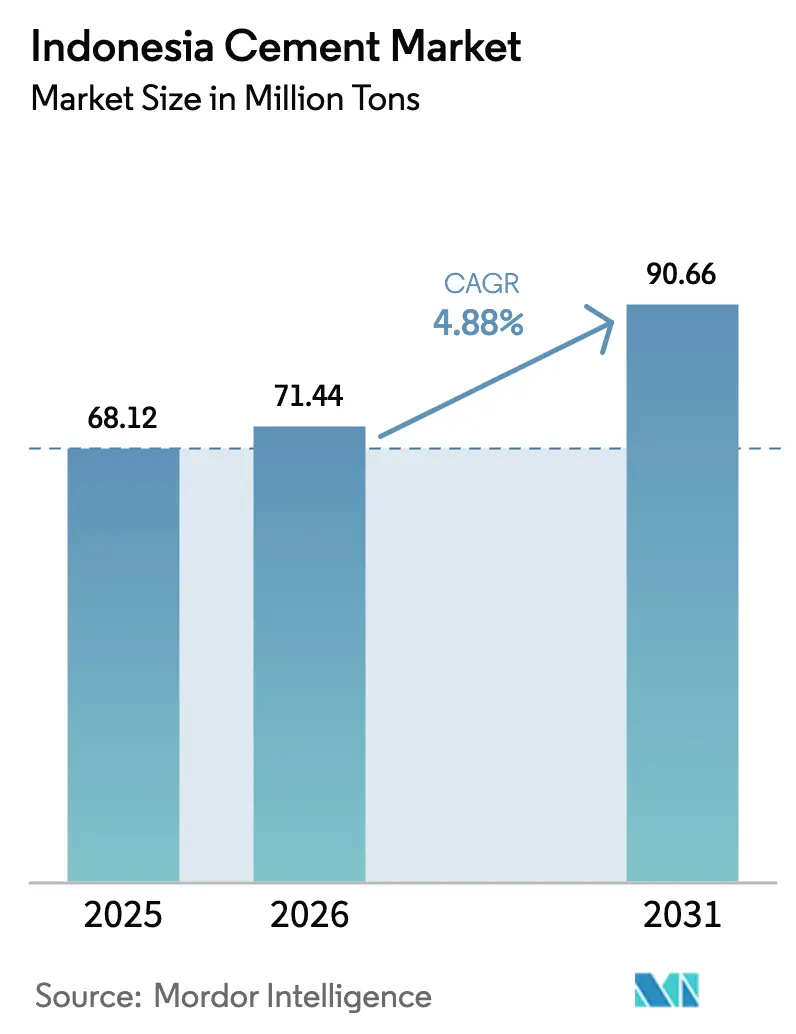

| Taille du marché de l'année de base (2025) | 68.12 Millions de tonnes |

| Volume du Marché (2026) | 71.44 Millions de tonnes |

| Volume du Marché (2031) | 90.66 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment en Indonésie par Mordor Intelligence

La taille du marché du ciment en Indonésie est estimée à 71,44 millions de tonnes en 2026, en hausse par rapport à la valeur de 2025 de 68,12 millions de tonnes, avec des projections pour 2031 indiquant 90,66 millions de tonnes, progressant à un CAGR de 4,88 % sur la période 2026-2031. La croissance volumique repose sur des dépenses d'infrastructure soutenues, une demande urbaine résidentielle résiliente et une accélération de la transition vers des produits à faible teneur en carbone qui permettent aux producteurs de se différencier dans un contexte de surcapacité. Des structures de coûts compétitives, d'abondantes réserves de calcaire et une logistique favorable à l'exportation continuent d'ancrer l'avantage d'approvisionnement régional de l'Indonésie, mais la surcapacité chronique et la volatilité des prix du charbon maintiennent les marges à un niveau faible et amplifient l'importance de l'efficacité opérationnelle. Les allocations massives destinées aux travaux publics, évaluées à 25,5 milliards USD pour la seule année 2025, demeurent le principal moteur de volumes en vrac, le gouvernement accélérant la construction d'autoroutes à péage et de la nouvelle capitale, Nusantara, tandis que l'investissement privé dans les zones industrielles constitue un levier de demande supplémentaire. Parallèlement, le renforcement des réglementations sur les émissions pousse les fabricants à accélérer l'adoption de technologies à faible teneur en clinker et à recours aux combustibles alternatifs, alignant le marché du ciment en Indonésie sur les normes mondiales de décarbonation et rehaussant la valeur stratégique du ciment vert.

Points clés du rapport

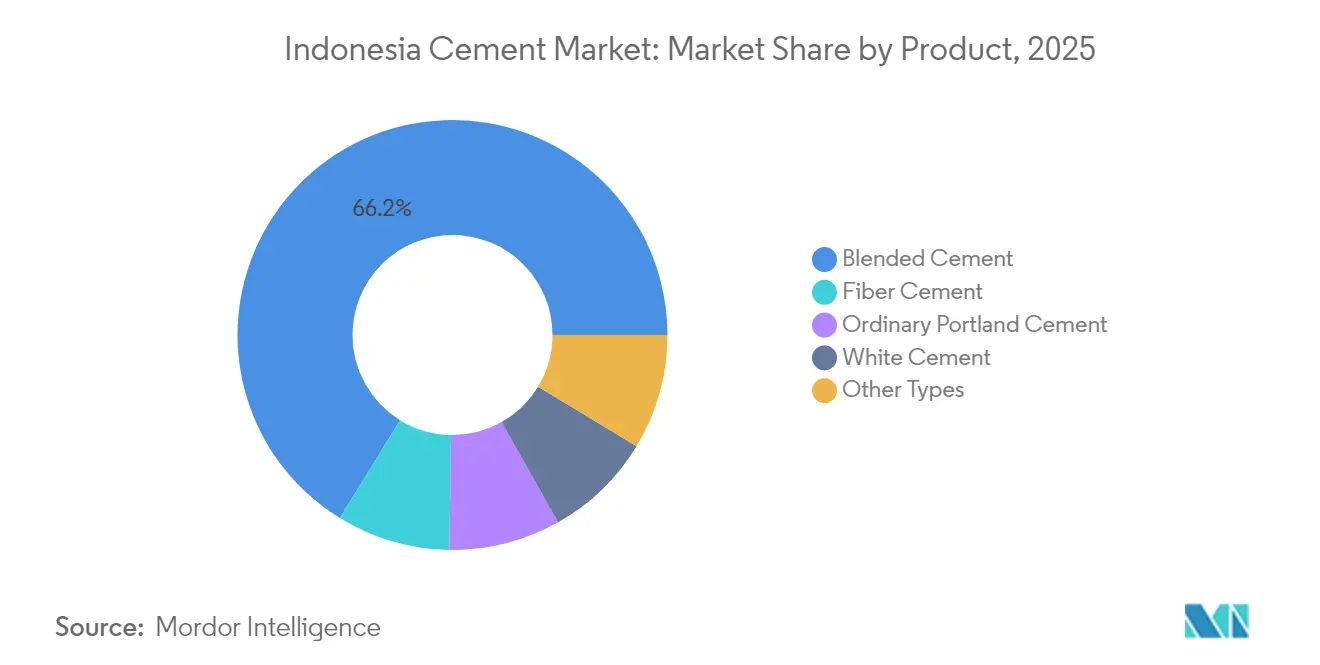

- Par catégorie de produit, le ciment composé a dominé avec une part de marché du ciment en Indonésie de 66,22 % en 2025, tandis que le ciment fibré a enregistré la trajectoire de croissance la plus rapide avec un CAGR de 5,61 % jusqu'en 2031.

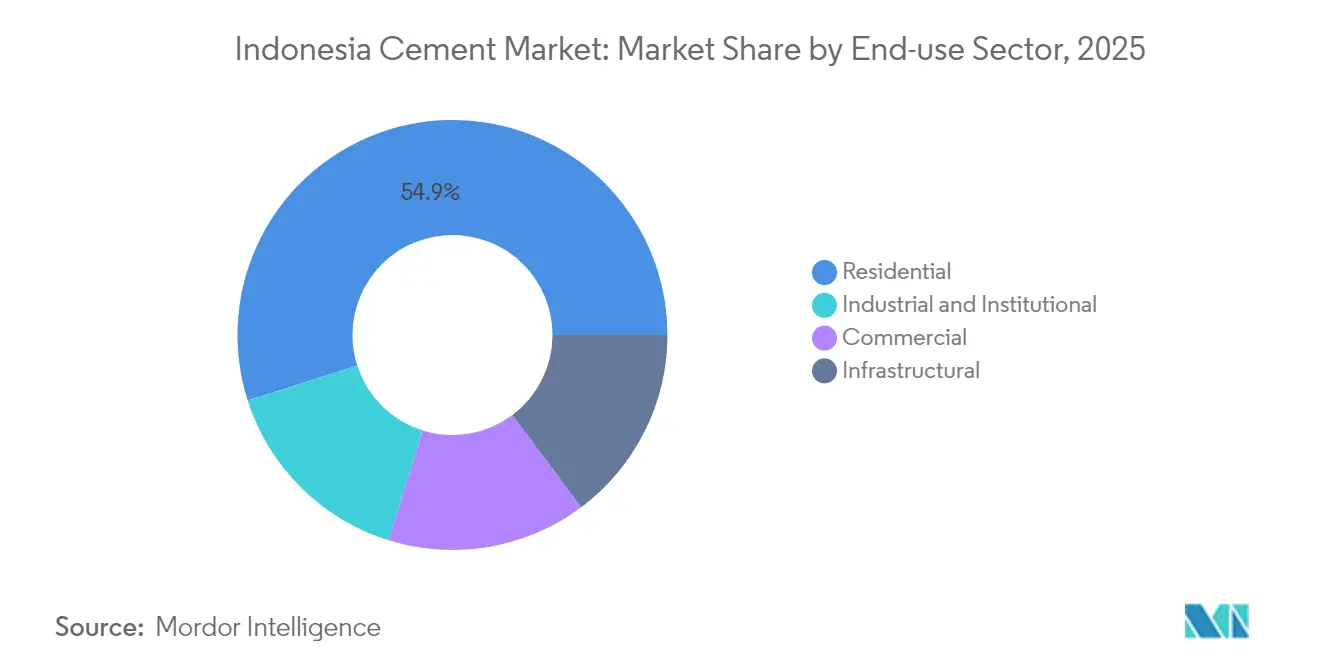

- Par secteur d'utilisation finale, le segment résidentiel représentait 54,92 % de la taille du marché du ciment en Indonésie en 2025, tandis que les applications industrielles et institutionnelles ont progressé au CAGR le plus élevé de 5,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du ciment en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dynamique d'investissement dans les infrastructures publiques | +1.80% | National, Java et Kalimantan | Moyen terme (2 à 4 ans) |

| Demande urbaine résidentielle rapide | +1.40% | Java, Sumatra, principales métropoles | Long terme (≥ 4 ans) |

| Expansions de capacité adossées à d'abondantes réserves de calcaire | +0.90% | National, plus fort à Java et Sumatra | Court terme (≤ 2 ans) |

| Afflux d'IDE dans les zones industrielles | +1.10% | Corridors industriels de Java, Batam, Bintan | Moyen terme (2 à 4 ans) |

| Transition vers les ciments verts à faible teneur en clinker | +0.60% | National, adoption précoce à Java | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'impulsion gouvernementale en matière d'infrastructures accélère la demande de ciment

L'investissement public offre au marché du ciment en Indonésie un plancher de demande inégalé, le Parlement ayant approuvé une dotation infrastructurelle de 25,5 milliards USD pour 2025. Les projets prioritaires — les travaux fondateurs de Nusantara, 400 km de nouveaux axes autoroutiers à péage et l'extension du réseau de transport rapide en commun de Jakarta — consomment d'importants volumes de ciment composé, de granulats béton et de liants spéciaux. La seule Phase 1 du développement de Nusantara nécessite environ 2,5 millions de tonnes de ciment par an jusqu'en 2027, assurant une sollicitation constante du marché du ciment en Indonésie même lorsque les cycles de construction privée fluctuent. La certitude du financement raccourcit les délais de paiement des contractants et réduit le risque de besoin en fonds de roulement, offrant aux producteurs un carnet de commandes prévisible. Cette dynamique stimule également la demande auxiliaire pour les unités de béton prêt à l'emploi et la logistique de transport en vrac, incitant les producteurs à moderniser leurs flottes de distribution pour capter les commandes sensibles au facteur temps.

La demande urbaine en logements progresse plus vite que la capacité d'offre

La population urbaine de l'Indonésie croît à un rythme de 2,3 % par an, se concentrant principalement à Jakarta, Surabaya et dans des villes secondaires émergentes où les appartements en hauteur surpassent en nombre les maisons traditionnelles de plain-pied[1]Ministère des Travaux Publics et du Logement, "Mise à jour du Programme National de Logement 2024," PU.GO.ID . Le déficit de 12,75 millions de logements intensifie la pression sur les promoteurs pour construire en hauteur, augmentant ainsi la consommation de ciment par mètre carré par rapport aux constructions de faible hauteur. La construction verticale emploie des colonnes en béton plus lourdes et des systèmes de voile-porteur, utilisant jusqu'à 40 % de ciment en plus par logement que les constructions de plain-pied. Les programmes de prêts immobiliers subventionnés et les partenariats public-privé accélèrent les préventes, se traduisant rapidement par des mises en chantier effectives qui consomment du ciment à grande échelle. L'urbanisation à long terme accroît également l'intensité de ciment par habitant au-delà des seules structures résidentielles, les réseaux d'utilités élargis, les transports en commun et les équipements commerciaux intégrant des volumes supplémentaires de ciment dans l'environnement bâti. Ces facteurs combinés assurent une visibilité pluriannuelle de la demande pour le marché du ciment en Indonésie.

Expansions de capacité adossées à d'abondantes réserves de calcaire

L'Indonésie dispose d'abondantes réserves de calcaire à proximité des ceintures industrielles de Java et de Sumatra, permettant aux producteurs d'ajouter des capacités brownfield avec une intensité capitalistique relativement faible. Les nouvelles unités de broyage et les modernisations de fours entrent en service en 18 à 24 mois, une courte fenêtre susceptible d'amplifier rapidement la capacité nationale. Les producteurs exploitent des délais d'approvisionnement raccourcis pour capter la demande anticipée des contrats d'infrastructure et des opportunités à l'exportation. Si ces ajouts risquent d'aggraver les excédents d'offre, les nouvelles lignes efficientes remplacent souvent des fours plus anciens, maintenant ainsi la compétitivité des coûts d'exploitation. Simultanément, la proximité des réserves réduit les distances de transport depuis les carrières, modérant les dépenses logistiques même en période de volatilité des prix des carburants. Le renouvellement continu des bases d'actifs souligne la nature dynamique de la concurrence sur le marché du ciment en Indonésie, où le leadership en matière de coût unitaire constitue une stratégie de survie fondamentale.

Transition vers les ciments « verts » à faible teneur en clinker

La feuille de route de décarbonation du Ministère de l'Industrie impose une réduction des émissions de 30 % d'ici 2030, contraignant les producteurs à réduire les facteurs de clinker et à adopter des combustibles alternatifs. Les précurseurs tels que le « Bezt Eco Friendly Cement » de SCG démontrent la viabilité commerciale, affichant 50 kg de CO₂ en moins par tonne et obtenant un score d'écolabel de 95 %[2]SCG Indonésie, "Lancement de produits cimentiers durables 2024," SCG.COM . Des préférences d'approvisionnement encore modestes mais croissantes de la part des promoteurs immobiliers et des contractants multinationales favorisent déjà les produits répondant aux critères ESG, offrant aux fabricants conformes un avantage dans les appels d'offres. L'adoption de matériaux cimentaires supplémentaires, tels que les cendres volantes et les pouzzolanes, tire parti des sous-produits locaux abondants, équilibrant coût et durabilité. Le rythme réglementaire signale une permanence, motivant l'allocation de capitaux vers des essais d'argiles calcinées, la co-combustion de biomasse et des systèmes de récupération de chaleur perdue qui renforcent la compétitivité sur le marché du ciment en Indonésie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Surcapacité chronique et guerres des prix | -0.70% | National, aggravé à Java | Court terme (≤ 2 ans) |

| Volatilité des prix du charbon et de l'énergie | -0.40% | National, régions dépendantes du charbon | Moyen terme (2 à 4 ans) |

| Restrictions plus strictes sur le transport des matériaux de carrière | -0.30% | Ceintures calcaires soumises à un zonage environnemental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La surcapacité chronique déclenche une concurrence par les prix

La capacité installée dépasse actuellement la demande intérieure de 15 à 20 %, poussant les producteurs à protéger leurs taux d'utilisation, même au détriment des marges. La tarification au comptant avec remise, les promotions de fret gratuit et les conditions de crédit flexibles se multiplient, érodant la rentabilité à l'échelle du marché du ciment en Indonésie. Les petites usines régionales dépourvues de débouchés à l'exportation peinent à s'aligner sur les baisses de prix, accentuant la détresse financière et pouvant catalyser une consolidation supplémentaire. La situation de surabondance alimente simultanément une hausse annuelle de 20,30 % des exportations de clinker, l'Indonésie exploitant sa proximité logistique avec l'Australie et l'Asie du Sud. Si les exportations soulagent les stocks excédentaires, la volatilité des expéditions lie les producteurs nationaux aux évolutions des prix mondiaux, compliquant la planification à long terme.

Restrictions plus strictes sur le transport des matériaux de carrière

Les réglementations environnementales imposent de plus en plus des plafonds de distance de transport et des exigences de maîtrise des émissions de poussières sur le camionnage de calcaire à Java et dans les zones écologiquement sensibles. Ces nouvelles limites augmentent les coûts de transport par tonne, en particulier pour les fours situés loin des carrières. Ces restrictions contraignent à optimiser les chaînes d'approvisionnement, notamment par la relocalisation des unités de broyage à proximité des sources de matières premières et l'adoption de systèmes de transport par convoyeurs et en boucle fermée. Les investissements de conformité augmentent les besoins en capitaux, fragilisant des bilans déjà mis sous pression par la concurrence par les prix. Bien que des réglementations plus strictes permettent à terme de réduire les oppositions communautaires et de faciliter l'obtention des permis, l'impact à court terme bride l'enthousiasme pour l'expansion et freine modestement la croissance sur le marché du ciment en Indonésie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination du ciment composé face à l'innovation verte

Le ciment composé détenait une part de marché du ciment en Indonésie de 66,22 % en 2025, une position construite sur des chaînes d'approvisionnement fiables et des mélanges de pouzzolanes compétitifs en termes de coûts qui répondent aux besoins des contractants du marché de masse. À la trajectoire actuelle, les produits composés formeront toujours la majeure partie de la taille du marché du ciment en Indonésie en 2031, même si le ciment fibré s'étend à un CAGR de 5,61 % grâce aux structures publiques résistantes aux séismes et aux systèmes de panneaux légers. Au-delà des volumes, les producteurs ajustent de plus en plus les formulations composées pour intégrer la cendre de balle de riz et les argiles calcinées, réduisant la teneur en clinker tout en maintenant des normes de résistance à la compression allant jusqu'à 40 MPa. Ces ajustements réduisent les émissions et ouvrent droit à des crédits de construction verte que les promoteurs utilisent pour commercialiser des projets de logements écologiques.

Les fabricants ciblent également des marges plus élevées grâce à des liants spéciaux. Le ciment blanc séduit les architectes spécialisés dans le décoratif malgré sa faible part, tandis que les types résistants aux sulfates et à prise rapide trouvent une demande de niche dans les infrastructures marines et les travaux de réparation accélérés. L'adoption par PT Cemindo de l'injection CarbonCure réduit l'utilisation de ciment de 4 % dans certains mélanges, illustrant comment l'innovation peut se traduire par des économies de coûts même au sein des segments grand public. Sur l'horizon de prévision, le marché du ciment en Indonésie verra probablement la primauté continue du ciment composé, mais avec une inclinaison progressive vers des variantes à faible teneur en carbone alignées sur les engagements nationaux de décarbonation.

Par secteur d'utilisation finale : le résidentiel en tête, tandis que l'industriel accélère

La construction résidentielle a capturé 54,92 % de la taille du marché du ciment en Indonésie en 2025, soutenue par des subventions hypothécaires et des programmes de logement du secteur public visant 3 millions de nouveaux logements, qui ancrent la demande de base même lors des ralentissements du secteur privé. Les pics de demande dans les banlieues des mégapoles stimulent de plus grands complexes de copropriétés qui consomment du béton à grande échelle, tandis que les maisons de ville à travers les villes satellites utilisent des panneaux préfabriqués standardisés pour réduire les délais de construction. Bien que dominant, la croissance résidentielle ralentit légèrement à mesure que les promoteurs cadencent les nouveaux lancements pour absorber les unités achevées.

La construction industrielle et institutionnelle, quant à elle, progresse à un CAGR de 5,74 % jusqu'en 2031, le plus rapide parmi tous les secteurs d'utilisation finale. Les afflux de capitaux étrangers stimulent les usines en zone vierge nécessitant des dalles à forte charge et des fondations résistantes aux produits chimiques, propulsant le ciment spécialisé à prix premium. Les projets hospitaliers et éducatifs dans le cadre de partenariats public-privé élargissent encore la demande institutionnelle de ciment. Les applications infrastructurelles — couvrant les routes, les ports et les centrales électriques — renforcent le marché du ciment en Indonésie en diversifiant les débouchés par rapport au cycle immobilier cyclique, offrant des flux d'approvisionnement plus stables et ancrés par les pouvoirs publics.

Analyse géographique

Java demeure le principal pôle de demande, représentant plus de la moitié du marché du ciment en Indonésie en 2025, grâce à ses centres de population denses, ses clusters industriels et sa proximité avec les réserves de calcaire. Des chaînes d'approvisionnement matures et plusieurs usines intégrées permettent des livraisons en flux tendu, renforçant la confiance des contractants dans le respect des délais. La stabilité des volumes à Java incite les producteurs à poursuivre l'excellence opérationnelle, notamment l'optimisation du taux thermique des fours, comme principal levier de réduction des coûts.

Sumatra arrive en deuxième position en tant que consommateur significatif, portée par l'expansion des capacités de transformation de l'huile de palme et les projets routiers gouvernementaux qui exigent des conceptions de chaussées robustes. Bien que ses réseaux logistiques continuent de se développer, les distances de transport plus courtes entre les carrières et les villes industrielles de l'île présentent des avantages de coûts que les grandes usines de Java ne peuvent pas facilement reproduire. En conséquence, les producteurs régionaux de Sumatra mettent l'accent sur l'approvisionnement local et l'engagement communautaire pour sécuriser des concessions calcaires à long terme.

Le profil de Kalimantan progresse fortement grâce à la nouvelle capitale, Nusantara, dont les travaux de génie civil en phase initiale créent un nouveau stimulus pour le marché du ciment en Indonésie. Les producteurs reconfigurent les routes maritimes et les emplacements de dépôts pour répondre à la demande à Balikpapan et Penajam, réduisant les délais de transit autrement dominés par l'approvisionnement en provenance de Java. Les Célèbes et la Papouasie ajoutent des incréments de volume modestes mais stratégiques, largement liés aux fonderies de nickel et aux infrastructures minières. Malgré des coûts de fret plus élevés, ces régions offrent des opportunités de capture de parts en tant que premier entrant, étant donné la rareté de la capacité installée des acteurs en place. Collectivement, la variance régionale des taux de croissance contraint les stratégies d'entreprise à équilibrer l'utilisation des actifs à Java avec les possibilités de construction en zone vierge plus à l'est, garantissant que le marché du ciment en Indonésie conserve une empreinte nationale.

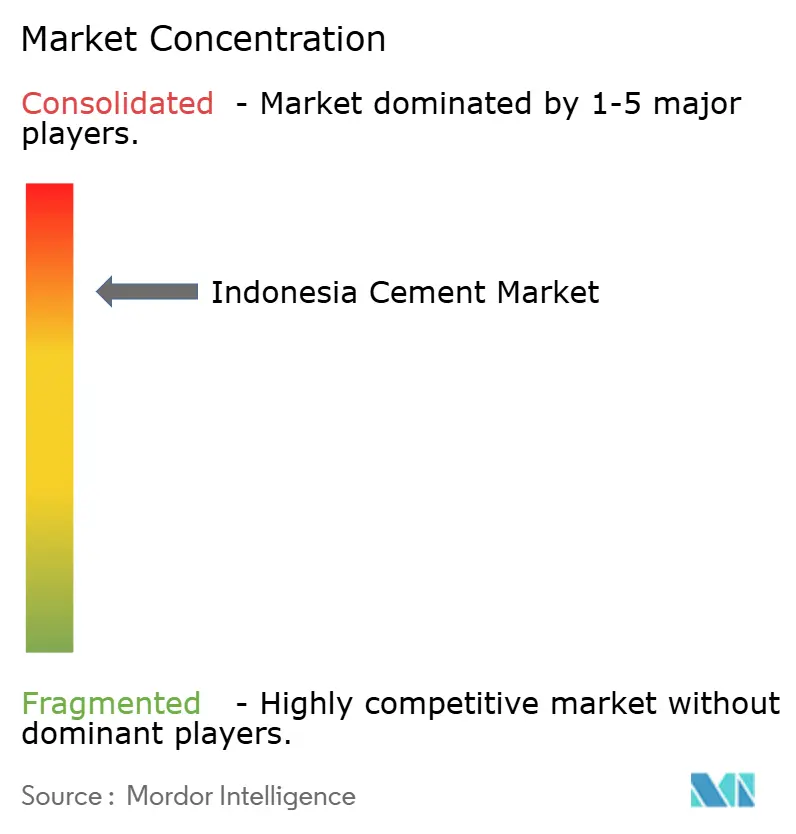

Paysage concurrentiel

Le marché du ciment en Indonésie est de nature consolidée. L'acquisition en 2024 de PT Semen Grobogan par Indocement a augmenté sa part individuelle, signalant un appétit pour la taille susceptible d'absorber les coûts fixes et de négocier de meilleurs contrats de charbon. PT Semen Indonesia, liée à l'État, tire parti de ses vastes réseaux de concessionnaires et de ses flottes de transport en vrac pour maintenir des volumes élevés malgré les escarmouches tarifaires, tandis que les spécialistes régionaux, tels que PT Semen Tonasa, maintiennent leurs positions grâce à la fidélité à la marque locale et aux liens avec les projets gouvernementaux.

Les acteurs internationaux Heidelberg Materials et TAIHEIYO CEMENT CORPORATION apportent une expertise technologique en matière d'efficacité des fours et de formulations à faible teneur en clinker, élevant les enjeux de l'innovation. Les systèmes de contrôle numérique, la maintenance prédictive et les analyses qualité en temps réel différencient désormais les leaders opérationnels, réduisant les temps d'arrêt et améliorant la gestion du facteur clinker. L'orientation vers l'exportation remodèle davantage la rivalité, car les usines certifiées pour les marchés australien, bangladais et philippin captent des revenus libellés en devises étrangères qui amortissent les baisses de prix intérieures. Les mandats environnementaux accélèrent la différenciation ; les entreprises capables de certifier des empreintes carbone réduites obtiennent un statut préférentiel dans les appels d'offres gouvernementaux et les chaînes d'approvisionnement multinationales, déplaçant progressivement les parts de marché vers les pionniers de la durabilité.

Leaders de l'industrie du ciment en Indonésie

Anhui Conch Cement Co., Ltd.

Heidelberg Materials (Indocement Tunggal Prakarsa)

PT Cemindo Gemilang Tbk

SIG

PT Semen Imasco Asiatic,

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : L'Indonésie a inauguré la plateforme de négociation IDXCarbon à un prix d'ouverture de 8 USD par tonne de CO₂, permettant aux producteurs de ciment de monétiser les réductions d'émissions vérifiées.

- Juillet 2025 : Le gouvernement indonésien encourage activement l'industrie nationale du ciment à explorer les marchés à l'exportation et à développer des produits respectueux de l'environnement comme stratégie pour faire face au défi de la surcapacité. Cette initiative devrait renforcer la compétitivité du marché et stimuler une croissance durable au sein du marché du ciment en Indonésie.

Portée du rapport sur le marché du ciment en Indonésie

Commercial, industriel et institutionnel, infrastructure, résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Ciment composé, ciment fibré, ciment Portland ordinaire, ciment blanc sont couverts en tant que segments par produit.| Ciment composé |

| Ciment fibré |

| Ciment Portland ordinaire |

| Ciment blanc |

| Autres types |

| Résidentiel |

| Commercial |

| Infrastructurel |

| Industriel et institutionnel |

| Par produit | Ciment composé |

| Ciment fibré | |

| Ciment Portland ordinaire | |

| Ciment blanc | |

| Autres types | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Infrastructurel | |

| Industriel et institutionnel |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le ciment consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructurel est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le cadre de l'étude, la consommation de divers types de ciment tels que le ciment Portland ordinaire, le ciment composé, le ciment blanc, le ciment fibré, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de collage utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux en céramique, le laminage de plan de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkydes | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes se forment par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un processus dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend les nouvelles constructions d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxyde, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des ouvrages en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxyde | L'époxyde est connu pour ses qualités adhésives solides, ce qui en fait un produit polyvalent dans de nombreuses industries. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électrique et l'électronique, les peintures, etc. |

| Systèmes de gainage par fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation des constructions. Ils impliquent le renforcement des structures existantes par gainage d'éléments structuraux tels que des poutres et des colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxyde, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui offre des propriétés améliorées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de collage thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend les nouvelles constructions d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend les nouvelles constructions de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus d'injection de coulis dans les joints ouverts, les fissures, les vides ou les nids d'abeilles dans des éléments structuraux en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation liquide-appliquées | La membrane liquide-appliquée est un revêtement monolithique, entièrement adhérent et à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméabilisante élastomère de type caoutchouc et peut être appliqué sur de nombreux supports, notamment l'asphalte, le bitume et le béton. |

| Mortiers de micro-béton | Le mortier de micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères, et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des immeubles résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable avec des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont vaporisés ou appliqués sur la surface des moules pour empêcher un substrat de se coller à une surface de moulage. Plusieurs types d'agents de démoulage, notamment au silicone, lubrifiant, à la cire, aux fluorocarbures et autres, sont utilisés selon le type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes en deux parties composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une durabilité élevée et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications pour l'utilisateur final, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont incorporés chimiquement dans l'adhésif. |

| Protège-armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, les protège-armatures sont utilisés pour se protéger contre les effets dégradants, en particulier dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers de micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des copropriétés, des villas et des maisons individuelles. |

| Fixation par résine | Le processus d'utilisation de résines telles que l'époxyde et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent la vitesse à laquelle l'eau pénètre dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Produits d'étanchéité | Un produit d'étanchéité est un matériau visqueux ayant peu ou pas de propriétés d'écoulement, ce qui le maintient sur les surfaces où il est appliqué. Les produits d'étanchéité peuvent également être plus liquides, permettant la pénétration d'une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation, même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'autodessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les produits d'étanchéité, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des dérouilleuses et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils prennent en durcissant en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches à l'eau appliquées en phase liquide ou auto-adhérentes qui empêchent l'eau de pénétrer dans une structure ou de l'endommager lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées dans un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Élaboration d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement