Taille et part du marché indonésien de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

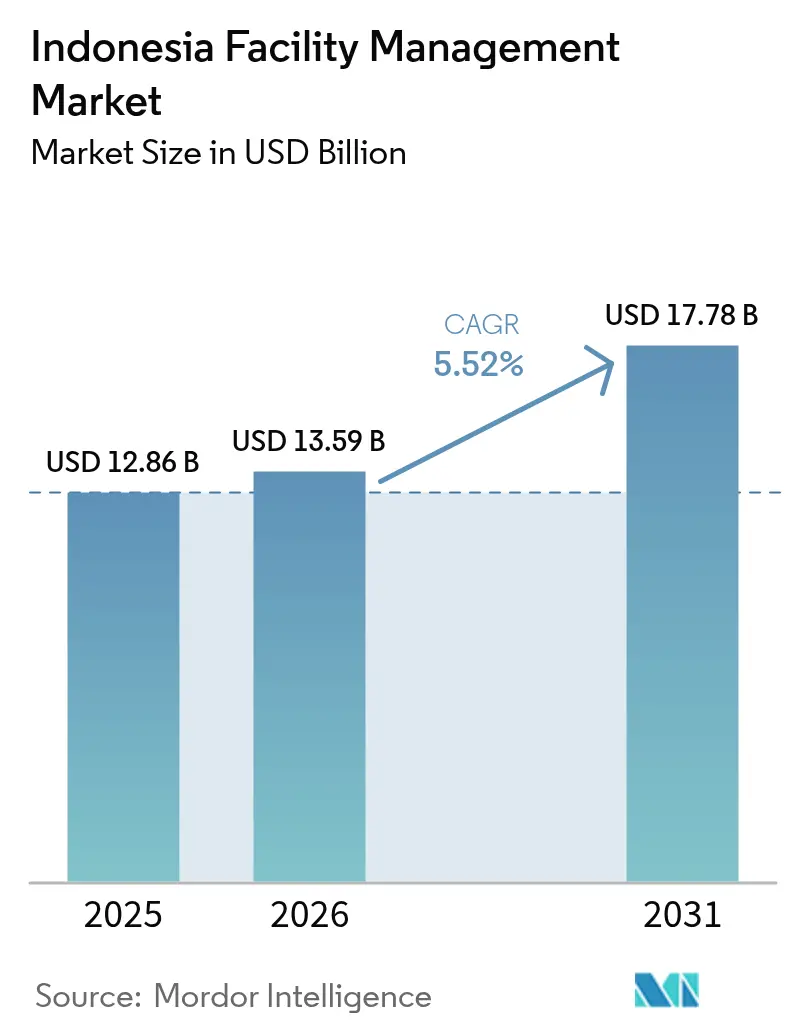

| Taille du marché de l'année de base (2025) | 12.86 Milliards de dollars |

| Taille du Marché (2026) | 13.59 Milliards de dollars |

| Taille du Marché (2031) | 17.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien de la gestion des installations par Mordor Intelligence

La taille du marché indonésien de la gestion des installations devrait passer de 12,86 milliards USD en 2025 à 13,59 milliards USD en 2026, pour atteindre 17,78 milliards USD d'ici 2031, avec un TCAC de 5,52 % sur la période 2026-2031. Le passage de Jakarta des contrats de maintenance ponctuels à des modèles de prestation de services axés sur les résultats, soutenus par des modalités de paiement basées sur la disponibilité qui récompensent le temps de fonctionnement et les économies d'énergie, redéfinit les propositions de valeur pour les prestataires. Un budget d'infrastructure de 25,5 milliards USD pour 2025 canalise la demande récurrente en gestion des installations vers les routes à péage, les pôles de transport en commun et les zones industrielles. Les occupants multinationaux continuent de privilégier les prestataires intégrés conformes à la norme ISO 41001, tandis que les spécialistes nationaux défendent des créneaux verticaux tels que les hôpitaux et les aéroports. L'inflation salariale pour les techniciens certifiés en CVC et en sécurité incendie demeure le principal frein aux coûts, mais les prêts liés aux critères ESG offrant des réductions de taux d'intérêt pour les actifs certifiés verts élargissent les budgets consacrés aux rénovations écoénergétiques et à la maintenance prédictive.

Points clés du rapport

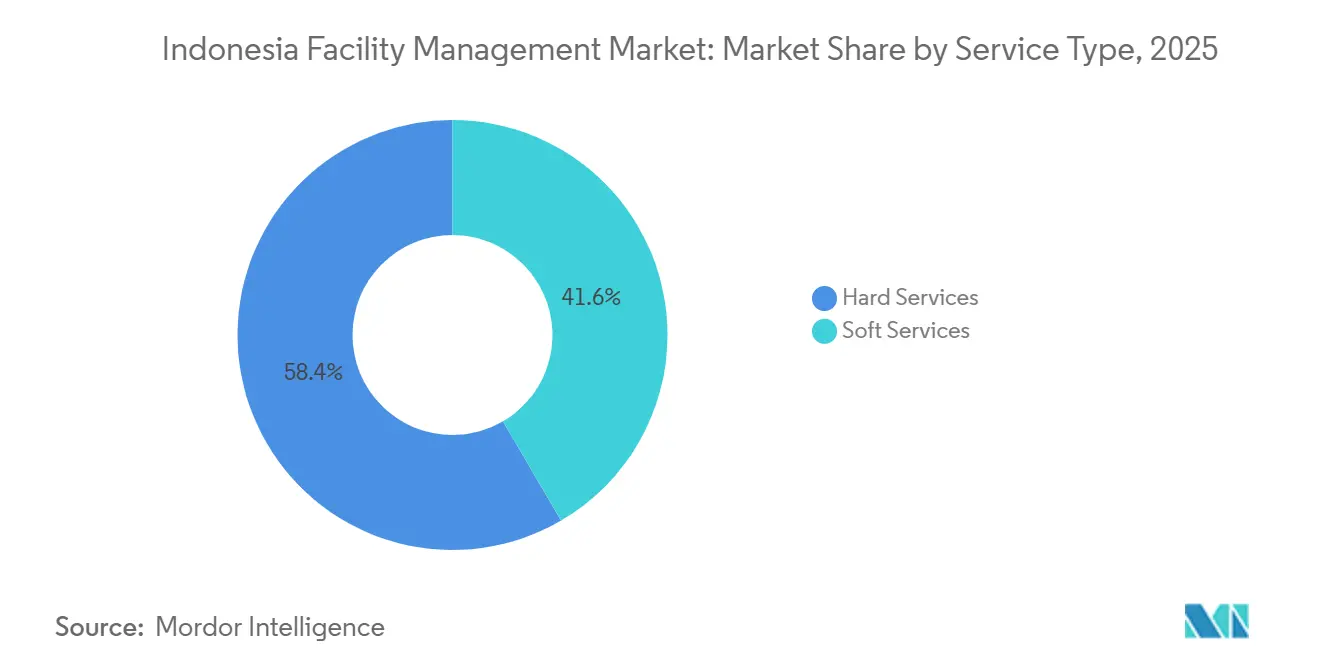

- Par type de service, les services techniques ont dominé avec 58,42 % de la part de marché indonésien de la gestion des installations en 2025 ; les services généraux devraient se développer à un TCAC de 5,87 % jusqu'en 2031.

- Par type d'offre, la prestation en régie interne représentait 57,36 % de la taille du marché indonésien de la gestion des installations en 2025, tandis que les modèles intégrés externalisés progressent à un TCAC de 5,73 % jusqu'en 2031.

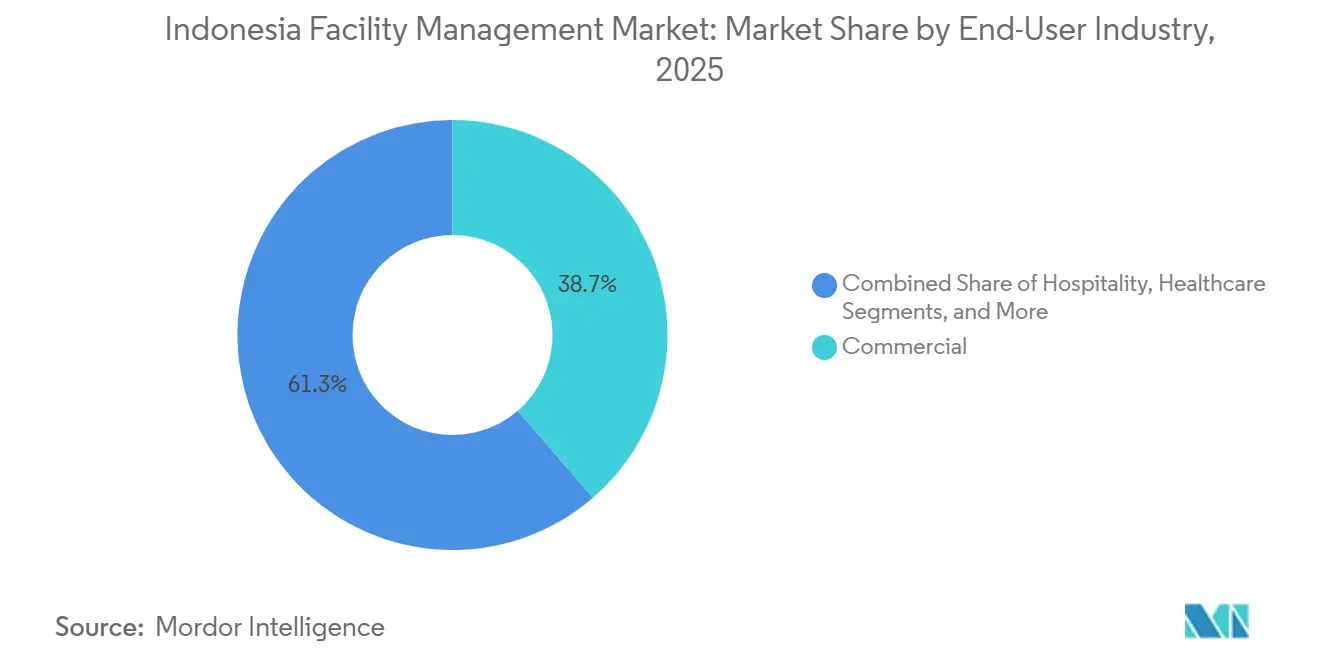

- Par secteur d'utilisation final, les installations commerciales ont capté 38,67 % des revenus en 2025, tandis que les sites industriels et de transformation devraient croître à 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor du financement lié aux critères ESG en faveur des installations certifiées vertes | +1.2% | National, concentré à Jakarta, Surabaya, Bandung | Moyen terme (2 à 4 ans) |

| Urbanisation dans les grandes métropoles | +1.1% | Grand Jakarta, Surabaya, Bandung, Medan, Makassar | Long terme (≥ 4 ans) |

| Investissement dans le pipeline d'infrastructures | +1.0% | National, corridors prioritaires à Java, Sumatra, Kalimantan | Moyen terme (2 à 4 ans) |

| Prolifération des méga-développements à usage mixte dans les villes secondaires | +0.9% | Surabaya, Bandung, Semarang, Medan | Moyen terme (2 à 4 ans) |

| Optimisation croissante du taux d'occupation | +0.7% | National, porté par le quartier central des affaires de Jakarta et les zones industrielles | Court terme (≤ 2 ans) |

| Réglementation du travail et de la sécurité | +0.6% | National, appliqué par le ministère de la Main-d'œuvre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du financement lié aux critères ESG en faveur des installations certifiées vertes

Les banques commerciales indonésiennes ont lié 4,8 milliards USD de prêts immobiliers aux certifications EDGE, LEED ou GREENSHIP en 2025, réduisant les coûts d'emprunt jusqu'à 60 points de base. Les promoteurs ont utilisé les économies réalisées pour financer des rénovations CVC, le remplacement des éclairages par des LED et des projets de recyclage de l'eau nécessitant des prestataires capables de documenter les indicateurs carbone et énergétiques pour les audits trimestriels. La superficie certifiée a atteint 11 millions de m² répartis sur 385 projets, dont 62 % situés en dehors de Jakarta, démontrant comment les propriétaires des villes secondaires utilisent les certifications vertes pour attirer des locataires multinationaux.[1]Green Building Council Indonesia, "Base de données des projets certifiés 2025," gbcindonesia.org

Urbanisation dans les grandes métropoles

La densité du Grand Jakarta a atteint 15 342 habitants par km² en 2025, accélérant la construction de tours verticales à usage mixte regroupant bureaux, hôtels et résidences au sein d'une même empreinte. Chaque propriété dépend d'une gestion des installations intégrée pour synchroniser des accords de niveau de service disparates, favorisant les contrats groupés qui remplacent les listes de prestataires fragmentées. La seule extension du Pakuwon Mall de Surabaya a ajouté 120 000 m² de surface locative, soutenue par une centrale de refroidissement de district qui a réduit les coûts d'exploitation de 19 % par rapport aux refroidisseurs autonomes.[2]Statistiques Indonésie, "Statistiques sur la population urbaine et la densité 2025," bps.go.id

Investissement dans le pipeline d'infrastructures

Le budget de l'État 2025 consacre 25,5 milliards USD aux routes à péage, aux ports et aux zones industrielles, dont beaucoup nécessitent des concessions de gestion des installations de 10 à 15 ans ancrées dans les normes de gestion des actifs ISO 55000. Le port en eaux profondes de Patimban a attribué un contrat intégré de 12 ans pour l'entretien des équipements de fret, la sécurité périmétrique et la conformité aux matières dangereuses, illustrant comment les accords à long terme créent des flux de trésorerie de type rente pour les prestataires de services.[3]Angkasa Pura Supports, "Portefeuille de services de gestion des installations," angkasapurasupports.co.id

Prolifération des méga-développements à usage mixte dans les villes secondaires

Surabaya, Bandung et Semarang ont lancé 27 projets dépassant 50 000 m² entre 2024 et 2025, décentralisant la demande en dehors de Jakarta. Les prestataires intégrés gèrent désormais le nettoyage, la sécurité et le zonage CVC dans des podiums de bureaux, d'hôtellerie et de commerce de détail dans le cadre de contrats uniques qui consolident jusqu'à 14 prestataires historiques. Les coûts de main-d'œuvre dans ces villes sont inférieurs de 22 % à ceux de Jakarta, mais les pénuries de techniciens certifiés en systèmes d'alarme incendie avancés et en optimisation des refroidisseurs nécessitent des programmes d'apprentissage avec les instituts polytechniques locaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression sur les marges des entreprises leaders | -0.8% | National, aigu à Jakarta et dans les zones industrielles | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée | -0.7% | National, sévère dans les métiers CVC et sécurité incendie | Moyen terme (2 à 4 ans) |

| Dépendance aux équipements d'automatisation des bâtiments importés | -0.4% | National, influençant les déploiements de bâtiments intelligents | Moyen terme (2 à 4 ans) |

| Surveillance réglementaire provinciale fragmentée | -0.3% | Opérateurs multi-provinces, principalement Java et Sumatra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les marges des entreprises leaders

Les salaires moyens des techniciens qualifiés ont augmenté de 14 % en 2025, les usines automobiles et électroniques ayant absorbé la main-d'œuvre technique, comprimant les marges opérationnelles des principaux prestataires à 4,2 % contre 5,8 % un an plus tôt. Les hausses du salaire minimum allant jusqu'à 9 % à Jakarta ont encore réduit la rentabilité, poussant les opérateurs plus petits à se retirer des contrats de nettoyage et de sécurité à faible marge. Les prestataires intégrés ont réagi en subventionnant croisément les services généraux avec des prestations de maintenance des équipements mécaniques, électriques et de plomberie et de gestion de l'énergie à marges plus élevées.[4]Ministère de la Main-d'œuvre, "Décret KEP-226/2024 sur les salaires minimums," kemnaker.go.id

Pénuries de main-d'œuvre qualifiée

Les instituts de formation professionnelle ont produit 38 000 diplômés en gestion des installations en 2025, face à une demande industrielle de 62 000, laissant un déficit de 24 000 personnes concentré dans le dépannage CVC, la programmation des alarmes incendie et l'intégration des systèmes d'automatisation des bâtiments. Les pénalités contractuelles pour les postes de techniciens non pourvus représentaient en moyenne 2 % des frais mensuels, obligeant les prestataires à recruter du personnel militaire à la retraite et à parrainer des cours de double certification combinant formation technique et maîtrise de l'anglais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent les revenus, les services généraux s'accélèrent

Les services techniques ont contribué à 58,42 % des revenus en 2025, reflétant la demande continue pour les travaux d'équipements mécaniques, électriques et de plomberie, de CVC et de sécurité incendie qui doivent être conformes aux normes SNI 03-3989. La taille du marché indonésien de la gestion des installations pour les services généraux devrait se développer plus rapidement à 5,87 % jusqu'en 2031, les tours à usage mixte externalisant le nettoyage, la sécurité et la restauration. La croissance est amplifiée à Surabaya et Bandung, où les récents méga-développements nécessitent des systèmes de nettoyage mécanisés et des agents de sécurité certifiés.

Les solutions de gestion des actifs liées aux systèmes informatisés ISO 55000 soutiennent désormais les usines de Cikarang et Karawang, réduisant les temps d'arrêt imprévus de 23 %. Parallèlement, les services de sécurité incendie ont progressé de 6,1 % en 2025 après que les régulateurs ont rendu obligatoires les exercices semestriels pour les immeubles de grande hauteur, créant des revenus prévisibles d'inspection et de formation. Les robots de nettoyage déployés par une multinationale ont réduit les heures de travail de 34 %, démontrant comment la technologie compense l'inflation salariale.

Par type d'offre : les modèles externalisés progressent avec la complexité croissante

La gestion en régie interne a maintenu une part de 57,36 % en 2025, privilégiée par les ministères et les conglomérats familiaux qui valorisent la supervision directe. Les contrats externalisés intégrés, cependant, progressent à 5,73 % à mesure que les multinationales recherchent une responsabilité à point unique soutenue par la certification ISO 41001. Les contrats groupés représentent déjà 19 % des dépenses externalisées, séduisant les propriétaires qui souhaitent la transparence des coûts sans renoncer au contrôle des systèmes critiques.

Les accords intégrés indexent de plus en plus 30 % des honoraires sur les objectifs de temps de fonctionnement et d'économies d'énergie, alignant les incitations des prestataires sur la satisfaction des locataires. Une récente concession aéroportuaire a accordé un mandat de 10 ans conditionné à l'atteinte d'un temps de fonctionnement CVC de 99,5 % et d'économies d'énergie de 15 % par rapport aux niveaux de référence de 2023. Ces modèles axés sur les résultats positionnent les prestataires dotés de technologies pour des gains de parts disproportionnés à mesure que la complexité des services augmente.

Par secteur d'utilisation final : le segment industriel bondit grâce aux investissements dans les véhicules électriques

Les bâtiments commerciaux ont généré 38,67 % des revenus en 2025, soutenus par le parc de bureaux de catégorie A de Jakarta où les dépenses en gestion des installations s'élèvent en moyenne à 4,20 USD par m² par mois. Les installations industrielles liées aux chaînes d'approvisionnement en véhicules électriques devraient se développer à 6,12 %, le rythme le plus rapide parmi les utilisateurs finaux, les usines de batteries et de cathodes à Karawang et Subang exigeant des environnements de salle blanche et une maintenance prédictive pour les équipements de traitement du lithium.

L'hôtellerie a rebondi à 87 % des dépenses d'avant la pandémie en 2025, mais fait face à une compression des marges car les contrats à long terme plafonnent les hausses de prix en dessous de la croissance des salaires. La santé reste un créneau à fort potentiel grâce aux exigences de contrôle des infections que peu de prestataires peuvent satisfaire, comme en témoigne un contrat de réseau de 5 ans qui a réduit les infections nosocomiales de 29 % grâce à la désinfection UV-C et à la CVC filtrée par HEPA.

Analyse géographique

Java a représenté 68 % des revenus nationaux en 2025, ancré par les 23,4 millions de m² de bureaux et de surfaces commerciales gérés professionnellement dans le Grand Jakarta. Le couloir manufacturier de Java occidental a attiré 18,3 milliards USD d'investissements durant 2024-2025, rendant obligatoires les certifications ISO 14001 et ISO 45001 pour les appels d'offres de services de gestion des installations. Les clusters logistiques et à usage mixte de Java oriental ont vu leurs dépenses augmenter de 8,2 %, dépassant la moyenne nationale.

Sumatra a progressé de 6,7 % grâce aux nouveaux bureaux de Medan et aux complexes sportifs de Palembang qui ont externalisé des contrats pluriannuels de sécurité et d'équipements mécaniques, électriques et de plomberie, bien que les différents cycles d'audit incendie provinciaux alourdissent les coûts de conformité. Kalimantan et Sulawesi n'ont capté que 9 % des revenus, mais le projet de nouvelle capitale Nusantara devrait nécessiter 1,2 milliard USD de services cumulés d'ici 2035, promettant des opportunités d'échelle pour les premiers entrants. Le marché centré sur l'hôtellerie de Bali a déjà retrouvé 92 % des dépenses de 2019, les opérateurs de stations balnéaires privilégiant le chauffage solaire thermique de l'eau et le compostage des déchets organiques pour obtenir des certifications vertes.

La politique gouvernementale redirige 31 % d'un budget d'infrastructure de 387 000 milliards IDR vers les régions en dehors de Java, finançant des routes à péage à Sumatra, des ports à Kalimantan et des aéroports en Papouasie. Les appels d'offres régionaux favorisent désormais les soumissionnaires qui emploient au moins 90 % de personnel local, permettant aux acteurs nationaux de taille intermédiaire de proposer des prix inférieurs à ceux des multinationales sur les coûts de main-d'œuvre. Un nouveau décret exigeant que tous les bâtiments gouvernementaux de plus de 5 000 m² obtiennent la certification EDGE minimale stimule davantage la demande pour les prestataires dotés de capteurs IoT et d'analyses en nuage qui surveillent les performances énergétiques et hydrauliques en temps réel.

Paysage concurrentiel

Les cinq premiers opérateurs internationaux détenaient une part combinée de 28 % en 2025, laissant une marge de manœuvre importante pour les spécialistes nationaux. La concurrence se concentre sur l'étendue du portefeuille, l'adoption technologique et les certifications. La maintenance prédictive pilotée par l'IA sur 34 sites a réduit les réparations d'urgence de 27 % pour un grand prestataire multinational, renforçant sa position dans les appels d'offres axés sur les résultats. Le tableau de bord mobile d'un autre prestataire mondial consolidant les données d'occupation, de qualité de l'air et d'énergie lui a permis de renouveler 89 % de ses contrats arrivant à expiration.

Les établissements de santé représentent l'espace blanc le plus attractif : moins de 12 prestataires locaux détiennent les certifications requises en contrôle des infections et en gaz médicaux, alors que le segment devrait croître de 8,1 % jusqu'en 2031. De nouveaux entrants du Japon et de Singapour recrutent des techniciens biomédicaux et exploitent les avantages de coûts régionaux pour remporter des appels d'offres hospitaliers et gouvernementaux. Le marché se bifurque à mesure que les entreprises leaders investissent dans des capteurs IoT, des systèmes de gestion de maintenance assistée par ordinateur en nuage et des robots de nettoyage, tandis que les opérateurs axés sur les prix continuent de s'appuyer sur des flux de travail manuels, un écart qui se creuse à mesure que les locataires demandent des rapports alignés sur les critères ESG basés sur les normes GRI.

Leaders du secteur indonésien de la gestion des installations

PT Shield On Service Tbk (SOS)

PT Patra Jasa

PT. Spektra Solusindo

Renno Indonesia

AEON Delight Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ISS A/S a signé un contrat intégré de 10 ans avec le ministère des Entreprises d'État couvrant 27 immeubles de bureaux dans trois villes, d'une valeur de 340 millions EUR (383 millions USD).

- Décembre 2025 : Sodexo Indonésie a obtenu un contrat groupé de 12 ans pour les stations de la phase 2 du MRT de Jakarta d'une valeur de 87 millions USD, avec des pénalités liées aux seuils de PM2,5.

- Novembre 2025 : PT Shield On Service a acquis PT Citra Mandiri Sejahtera pour 420 milliards IDR (27 millions USD) afin d'étendre son empreinte à Java occidental.

- Octobre 2025 : CBRE Indonesia a lancé une coentreprise avec Surbana Jurong ciblant les contrats de gestion des installations et de ville intelligente de la capitale Nusantara d'une valeur de 200 millions USD sur cinq ans.

Périmètre du rapport sur le marché indonésien de la gestion des installations

L'étude suit les tendances liées au secteur de la gestion des installations en Indonésie en analysant la demande de services de gestion des installations dans le pays. La gestion des installations englobe de multiples disciplines pour assurer la fonctionnalité, le confort, la sécurité et l'efficacité de tout bâtiment en intégrant les personnes, le lieu, les processus et la technologie. Le marché indonésien de la gestion des installations est défini sur la base des revenus générés par les services utilisés par divers utilisateurs finaux, tels que les secteurs commercial, institutionnel, public/infrastructure, industriel et autres utilisateurs finaux à travers le pays. L'analyse est basée sur les informations de marché recueillies par la recherche secondaire et les entretiens primaires. Le rapport couvre également les principaux facteurs influençant la croissance du marché en termes de moteurs et de freins.

Le rapport sur le marché indonésien de la gestion des installations est segmenté par type de service (services techniques comprenant la gestion des actifs, les services d'équipements mécaniques, électriques et de plomberie et de CVC, les systèmes incendie et la sécurité, autres services techniques de gestion des installations ; services généraux comprenant le soutien bureautique et la sécurité, les services de nettoyage, les services de restauration, autres services généraux de gestion des installations), type d'offre (en régie interne, externalisé comprenant la gestion des installations unique, la gestion des installations groupée, la gestion des installations intégrée), secteur d'utilisation final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et de transformation, autres secteurs d'utilisation final), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services d'équipements mécaniques, électriques et de plomberie et de CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En régie interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé |

| Industriel et de transformation |

| Autres secteurs d'utilisation final |

| Par type de service | Services techniques | Gestion des actifs |

| Services d'équipements mécaniques, électriques et de plomberie et de CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé | ||

| Industriel et de transformation | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché indonésien de la gestion des installations et sa croissance attendue ?

Le marché est évalué à 12,86 milliards USD en 2025 et devrait atteindre 17,78 milliards USD d'ici 2031, enregistrant un TCAC de 5,52 %.

Quelle catégorie de services domine les dépenses dans les installations indonésiennes ?

Les services techniques tels que les équipements mécaniques, électriques et de plomberie, la CVC et les systèmes incendie représentent 58,42 % des revenus de 2025, reflétant le besoin d'entretien mécanique conforme.

Pourquoi les contrats de gestion des installations intégrée gagnent-ils en popularité ?

Les multinationales préfèrent une responsabilité à point unique, et les accords axés sur les résultats lient les paiements aux indicateurs de temps de fonctionnement et d'économies d'énergie qui réduisent les coûts globaux.

Comment le financement ESG influence-t-il les budgets de gestion des installations ?

Les banques offrent des réductions de taux d'intérêt pour les bâtiments certifiés verts, stimulant les investissements dans des rénovations écoénergétiques qui augmentent la demande pour les prestataires certifiés.

Quel segment d'utilisation final devrait connaître la croissance la plus rapide ?

Les installations industrielles et de transformation liées aux chaînes d'approvisionnement en véhicules électriques devraient se développer à 6,12 % jusqu'en 2031.

Quels défis les prestataires rencontrent-ils lorsqu'ils opèrent dans plusieurs provinces ?

Des réglementations différentes en matière de sécurité incendie et de droit du travail nécessitent des systèmes de documentation parallèles, ajoutant des coûts de conformité pour les opérateurs multi-sites.

Dernière mise à jour de la page le: