Taille et Part du Marché des Revêtements Architecturaux en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

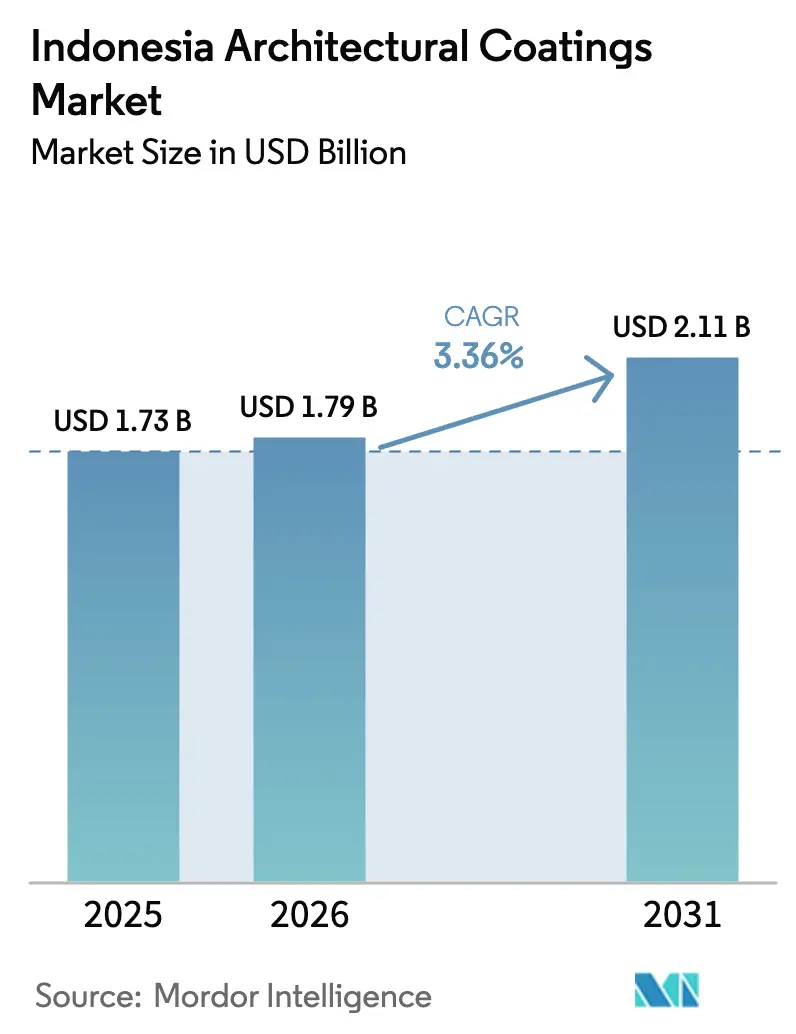

| Taille du marché de l'année de base (2025) | 1.73 Milliards de dollars |

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.36% CAGR |

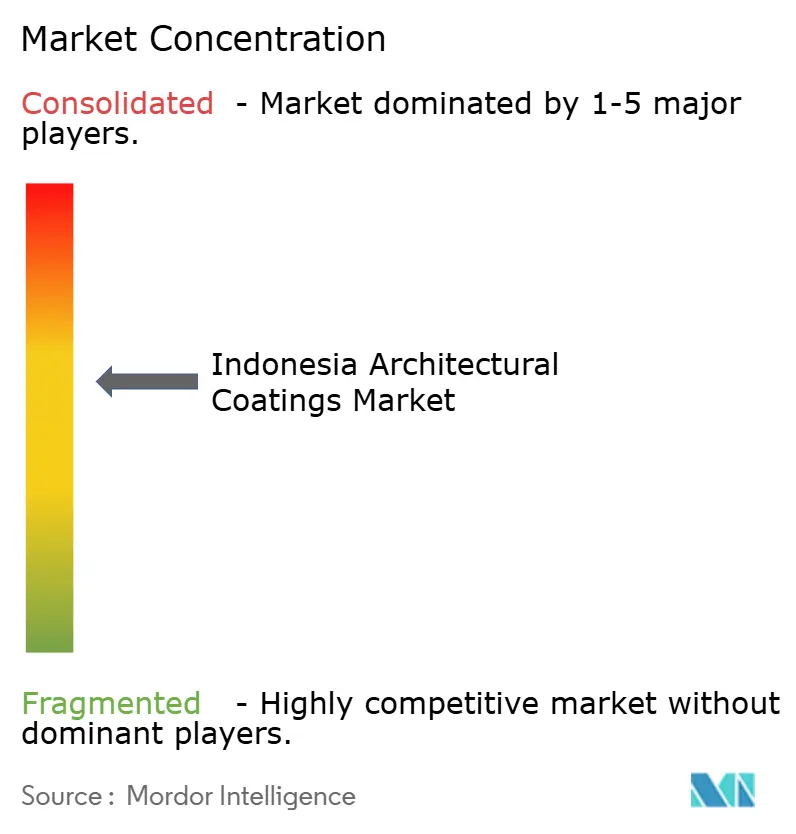

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Architecturaux en Indonésie par Mordor Intelligence

La taille du Marché des Revêtements Architecturaux en Indonésie devrait croître de 1,73 milliard USD en 2025 à 1,79 milliard USD en 2026 et devrait atteindre 2,11 milliards USD d'ici 2031 à un CAGR de 3,36% sur la période 2026-2031. Cette expansion régulière reflète le solide pipeline de construction en Indonésie, les importantes dépenses gouvernementales en infrastructures et la préférence croissante des consommateurs pour des produits à base d'eau durables et à faible odeur. Les programmes de logements sociaux portés par les politiques publiques, le pouvoir d'achat croissant de la classe moyenne dans les villes secondaires et l'essor des canaux de commerce électronique créent de nouvelles voies pour les ventes à valeur ajoutée. Par ailleurs, la complexité logistique liée à la desserte de 17 000 îles, la volatilité des coûts du dioxyde de titane et les références en matière de COV de la Thaïlande et de la Malaisie qui dépassent les réglementations locales tempèrent le rythme de progression. Les producteurs se différencient en localisant leurs capacités, en réduisant les délais de livraison et en développant des systèmes de teintage permettant une sélection précise des couleurs tout en réduisant les stocks.

Principaux Enseignements du Rapport

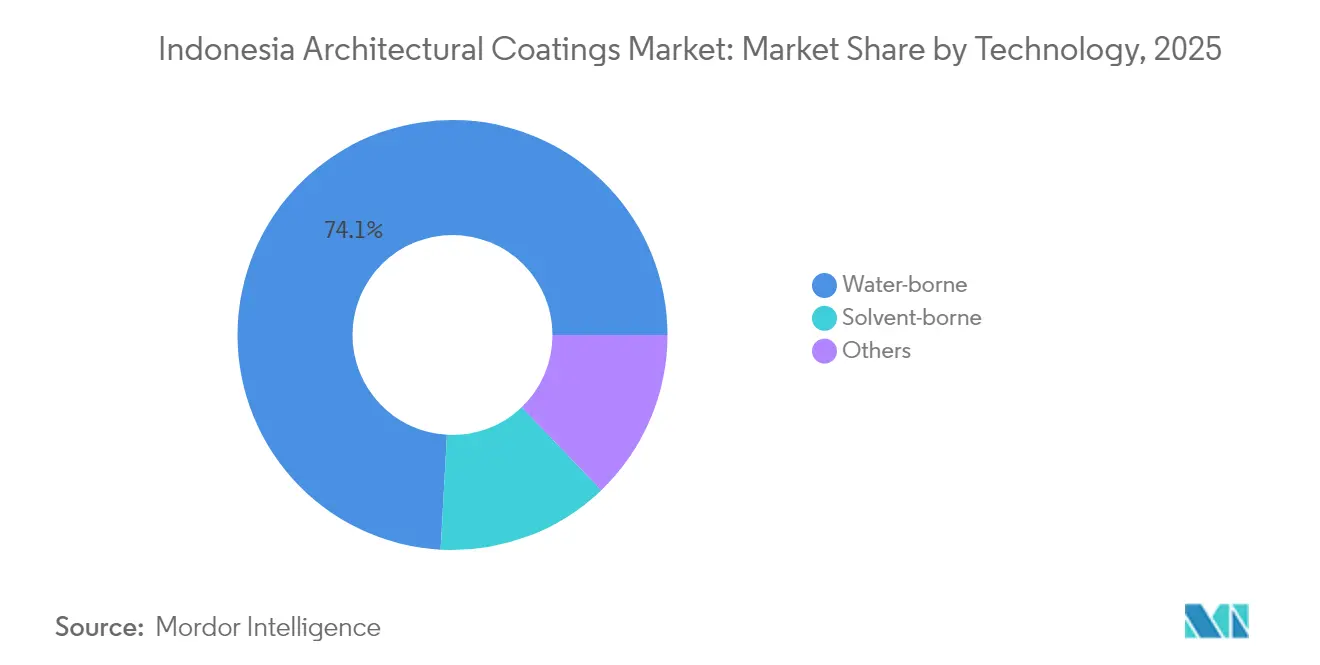

- Par technologie, les revêtements à base d'eau détenaient 74,12% de la part du marché des revêtements architecturaux en Indonésie en 2025 et progressent à un CAGR de 3,79% jusqu'en 2031.

- Par résine, l'acrylique dominait avec une part de 41,68% de la taille du marché des revêtements architecturaux en Indonésie en 2025, tandis que le polyuréthane devrait se développer à un CAGR de 3,66% jusqu'en 2031.

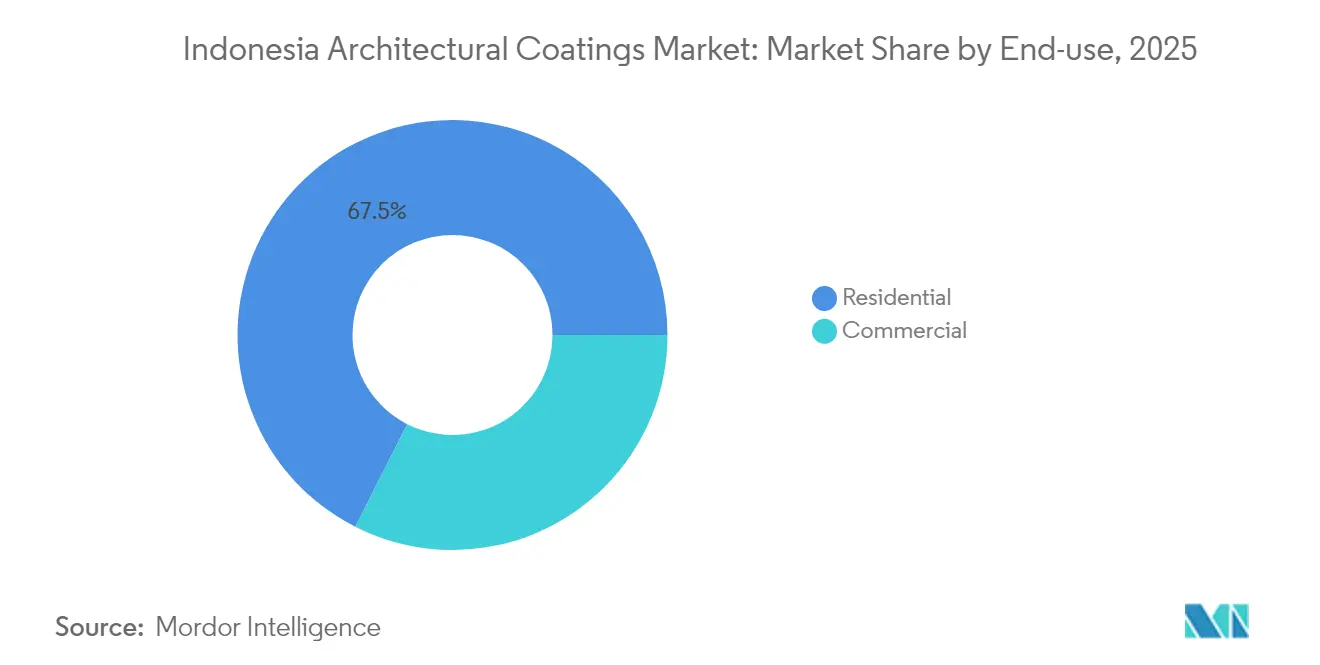

- Par utilisation finale, le résidentiel a capté 67,53% de la part des revenus en 2025 ; le commercial enregistre la croissance la plus rapide à un CAGR de 3,57% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Revêtements Architecturaux en Indonésie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur du logement social | +0.8% | National, concentré à Java et dans les centres urbains | Moyen terme (2 à 4 ans) |

| Hausse du revenu disponible dans les villes de rang 2 et rang 3 | +0.6% | Zones urbaines émergentes hors de Jakarta | Long terme (≥ 4 ans) |

| Essor de la vente au détail de peintures en ligne | +0.4% | National, pénétration plus élevée à Java et à Sumatra | Court terme (≤ 2 ans) |

| Incitations à la certification de bâtiments écologiques | +0.3% | Grandes villes, notamment Jakarta | Moyen terme (2 à 4 ans) |

| Rapide développement du pipeline hôtelier et de villégiature à Bali et dans les Petites Îles de la Sonde orientales | +0.2% | Provinces à vocation touristique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Impulsion Gouvernementale en Faveur du Logement Social Accélère la Demande en Volume

L'objectif annuel de 3 millions de logements sociaux en Indonésie transforme des commandes de projets sporadiques en accords-cadres pluriannuels qui garantissent un volume de base pour les grands producteurs de peinture. Les autorités du logement coordonnent directement avec les fournisseurs, permettant la planification des lignes de production et la livraison en flux tendu, ce qui réduit les coûts d'entreposage et les déchets de produits semi-finis[1]Real Estate Indonesia (REI), "Program 3 Juta Rumah…," rei.or.id. PT Avia Avian a alloué 250 à 300 milliards IDR (16,2 millions USD) à une usine à base d'eau à Cirebon afin d'améliorer la rapidité d'exécution en Java occidental et de réduire les frais de transport vers le corridor Jakarta–Bandung. Les méthodes de construction modulaire utilisées sur les sites ruraux nécessitent des finitions à séchage rapide et résistantes aux rayures, adaptées aux calendriers d'assemblage accélérés, ce qui stimule la demande d'acryliques à haute teneur en solides et à durcissement rapide. Les lignes de crédit étrangères du Qatar et des Émirats arabes unis soutiennent les phases futures, offrant une visibilité sur le carnet de commandes bien au-delà des cycles budgétaires nationaux.

La Hausse du Revenu Disponible dans les Villes de Rang 2 et Rang 3 Élargit les Segments Premium

La prospérité croissante des 52 millions d'Indonésiens de la classe moyenne transforme l'achat de peintures décoratives, passant d'une logique fonctionnelle à une logique esthétique. Les consommateurs de Surabaya, Makassar et Pontianak accordent de plus en plus d'importance à la facilité de nettoyage, à la tenue du brillant et aux indices d'odeur lors du choix des finitions murales, permettant aux fabricants de commercialiser des gammes premium à marges plus élevées qui ne trouvaient auparavant de débouchés que dans les centres commerciaux de Jakarta. Le portefeuille à trois niveaux de Nippon Paint — économique, intermédiaire et prestige — a atteint un taux de notoriété spontanée de 26% après le déploiement de 700 kiosques de teintage dans les quincailleries provinciales. Les distributeurs informatisés réduisent le risque de non-concordance, inspirent confiance dans le choix des couleurs et soutiennent les stratégies de montée en gamme.

L'Essor de la Vente au Détail de Peintures en Ligne Transforme les Modèles de Distribution

Les ventes en ligne éliminent plusieurs intermédiaires de la chaîne traditionnelle grossiste–détaillant, permettant aux producteurs d'expédier directement depuis des plateformes régionales vers les utilisateurs finaux à travers des milliers d'îles. Les modèles hybrides associent la commande en ligne au teintage local pour garantir un retrait de couleur le jour même, comme le montre le distributeur basé sur l'intelligence artificielle de PaintPro qui reproduit n'importe quelle teinte avec une précision de 100%. Les vitrines numériques hébergent des tutoriels vidéo, des calculateurs de couverture et une assistance technique par messagerie qui réduisent les coûts de formation des entrepreneurs et fidélisent les clients à la marque. Les références à base d'eau en bénéficient le plus, car leur classification matières dangereuses moins contraignante réduit les formalités administratives d'expédition et le risque de dommages.

Les Incitations à la Certification de Bâtiments Écologiques Favorisent l'Adoption de Produits Durables

L'arrêté municipal de Jakarta 38/2012 oblige les grands projets immobiliers à obtenir des certifications Greenship, poussant les prescripteurs vers des émulsions à faible teneur en COV certifiées par le Label Vert de Singapour ou le GBCI. Les règles du catalogue électronique gouvernemental qui favorisent les articles verts référencés protègent l'intégrité tarifaire des offres conformes. Le tableau de bord PROPER, utilisé dans les rapports publics sur la performance environnementale des entreprises, incite davantage les usines à reformuler leurs produits en s'éloignant des solvants aromatiques.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du dioxyde de titane | -0.5% | Impact sur l'approvisionnement mondial, tous les producteurs indonésiens | Court terme (≤ 2 ans) |

| Adoption lente des réglementations sur les COV par rapport aux pays voisins | -0.3% | Retard du cadre réglementaire national | Long terme (≥ 4 ans) |

| Coûts logistiques élevés à travers l'archipel | -0.4% | Provinces orientales et îles éloignées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption Lente des Réglementations sur les COV par Rapport aux Pays Voisins Crée des Désavantages Concurrentiels

La Malaisie applique des plafonds de COV de 500 g/L pour les alkydes d'intérieur ; Singapour va plus loin avec 300 g/L. L'Indonésie maintient des références SNI volontaires, retardant la demande du marché pour des systèmes de résines avancés et limitant l'éligibilité à l'exportation vers les économies de l'ASEAN réglementées. Les fournisseurs nationaux se trouvent ainsi dans une position délicate : investir tôt dans des équipements de réduction des COV ou risquer l'obsolescence une fois que des limites obligatoires seront introduites après les cycles de consultation publique prévus après 2027.

Les Coûts Logistiques Élevés à Travers l'Archipel Limitent la Pénétration du Marché

La nature volumineuse et classée matières dangereuses de la peinture liquide fait grimper les tarifs d'expédition qui dépassent déjà de 22% les moyennes de l'Asie du Sud-Est continentale pour atteindre les Moluques et la Papouasie. Les producteurs maintiennent donc des micro-entrepôts dans les ports secondaires, immobilisant du fonds de roulement et limitant l'étendue des références. Les installations locales de poudre, comme la ligne de Cikarang d'AkzoNobel, sont utiles pour les travaux industriels mais ne font guère de différence pour les émulsions décoratives qui dominent le chiffre d'affaires au détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Dominance des Produits à Base d'Eau Accélère la Conformité Environnementale

Les produits à base d'eau contrôlaient 74,12% de la part du marché des revêtements architecturaux en Indonésie en 2025, et le segment devrait élargir son avance à un CAGR de 3,79% jusqu'en 2031, dépassant l'ensemble du marché des revêtements architecturaux en Indonésie. Cet élan découle de l'humidité locale qui ralentit l'évaporation des solvants, rendant les latex à base d'eau plus faciles à appliquer et moins odorants pour les logements occupés. L'acceptation croissante par les détaillants du teintage automatisé garantit une reproductibilité constante des teintes sur des milliers de colorants, supprimant l'un des derniers obstacles à l'adoption de masse.

Les émaux à base de solvant restent indispensables là où l'abrasion, l'exposition aux hydrocarbures ou des températures de formation de film très basses dépassent la fenêtre fonctionnelle des émulsions acryliques. Le segment « Autres », dominé par les poudres et les produits durcissables aux UV, progresse légèrement sur les projets industriels mais représente encore une part à un seul chiffre de la taille du marché des revêtements architecturaux en Indonésie, limité par la nécessité d'équipements d'application dédiés et d'un investissement initial plus élevé pour les entrepreneurs. L'orientation réglementaire des règles relatives aux substances dangereuses B3 pousse les projets urbains vers les supports aqueux, signalant une contraction à long terme des lignes de solvants conventionnels.

Par Type de Résine : L'Innovation dans le Polyuréthane Défie le Leadership de l'Acrylique

L'acrylique a maintenu 41,68% de la part du marché des revêtements architecturaux en Indonésie en 2025 grâce à un rapport coût-performance équilibré et à des chaînes d'approvisionnement bien établies alimentant les peintures murales résidentielles. Le polyuréthane occupe actuellement une base plus modeste mais affichera un CAGR de 3,66% jusqu'en 2031, soit le double de celui de l'acrylique, à mesure que les dispersions de polyuréthane à base d'eau gagnent en adoption pour les sols commerciaux où la résistance chimique et la durabilité aux rayures justifient une prime. En 2025, de nouvelles résines hybrides à faible odeur combinant la flexibilité d'un squelette acrylique avec la densité de réticulation du polyuréthane ont été intégrées aux catalogues de PT Propan Raya, ciblant les halls de condominiums et les cours de restauration.

L'alkyde conserve sa place dans les émaux brillants à base de solvant vendus dans les circuits de quincaillerie, tandis que les systèmes époxy prospèrent dans les rétentions secondaires industrielles et les revêtements de sols d'entrepôts. Les poudres de polyester, dynamisées par la ligne nationale d'AkzoNobel, visent les revêtements pour fabricants d'équipements d'origine dans le secteur du mobilier. De nouvelles chimies auto-réticulantes exécutées en lots pilotes dans les centres de recherche et développement de Cikarang annoncent la prochaine vague d'options à haute teneur en solides et à durcissement par l'humidité, capables de répondre aux futures réductions de COV sans sacrifier le débit.

Par Utilisation Finale : La Croissance du Commercial Dépasse le Leadership en Volume du Résidentiel

Les constructions résidentielles, portées par les programmes de logements publics et les rénovations des familles à revenus intermédiaires, représentaient 67,53% du chiffre d'affaires total en 2025, une part significative de la taille du marché des revêtements architecturaux en Indonésie. Les accords d'approvisionnement en volume conclus avec les agences gouvernementales poussent les producteurs vers des livraisons palettisées de blancs et de pastels standards ; la maîtrise de la fiabilité du taux de service confère un avantage concurrentiel.

Les projets commerciaux tels que les centres commerciaux, les tours de bureaux et les complexes hôteliers affichent un CAGR de 3,57% jusqu'en 2031, dépassant le rythme du résidentiel. Ces chantiers spécifient des systèmes multicouches avec des additifs antimicrobiens ou des couches élastomères de pontage des fissures, élargissant le prix de vente moyen par litre. Les crédits de bâtiments écologiques augmentent encore la part des vernis polyuréthane à base d'eau et des primaires modifiés époxy dans les halls à fort trafic. La préférence des entrepreneurs pour une correspondance de couleur fiable lors des cycles de rénovation renforce la fidélité aux produits de marque.

Analyse Géographique

Java est ancrée par les méga-projets de Jakarta et le corridor industriel de Bekasi-Cikarang. La forte densité de consommateurs et les réseaux de routes à péage intégrés réduisent les délais de transport sortant à moins de 24 heures, permettant des livraisons le lendemain qui soutiennent des campagnes promotionnelles agressives. Java occidental accueille des clusters d'usines de formulation dont la proximité avec les principaux ports réduit les droits de douane sur le dioxyde de titane et les monomères acryliques, renforçant l'avantage de la chaîne d'approvisionnement de Java.

Sumatra, avec son hub d'huile de palme et de pétrochimie à Riau, consomme des revêtements de protection pour les parcs de réservoirs et les systèmes de convoyeurs, offrant ainsi un potentiel de vente croisée dans les rénovations architecturales des cités ouvrières. L'autoroute Medan–Tebing-Tinggi a également catalysé des développements périurbains adoptant des émulsions décoratives de gamme intermédiaire avec des propriétés anti-moisissures adaptées aux fortes précipitations. Le quartier gouvernemental IKN Nusantara à Kalimantan commande des revêtements premium à faible teneur en COV pour satisfaire des objectifs de bâtiments écologiques dépassant 75% de conformité, offrant des avantages de premier entrant aux fournisseurs certifiés capables de mobiliser des équipes de support technique sur site.

Les archipels orientaux font face à des primes de fret élevées mais bénéficient d'investissements touristiques croissants à Labuan Bajo, Flores et Lombok. Les chaînes hôtelières spécifient des revêtements de finition en polyuréthane à durcissement par l'humidité pour les terrasses en bois et les bardages de façades exposés aux embruns marins. La clientèle soucieuse du design à Bali favorise un renouvellement rapide des palettes de tendances, comme en témoignent les lancements de couleurs de 2025 centrés sur des tons de terre chauds qui évoquent l'architecture locale en terre cuite. Le boom du traitement du nickel à Sulawesi attire une demande de logements pour expatriés, soutenant des volumes de ventes équilibrés entre le commerce de détail et le commercial, même si les cycles de prix des matières premières influencent les revenus régionaux plus larges.

Paysage Concurrentiel

Le marché est modérément fragmenté. Le registre des fournisseurs indonésiens mêle des multinationales — AkzoNobel, Nippon Paint, Jotun — à des acteurs nationaux bien établis tels que PT Avia Avian et PT Propan Raya. Nippon Paint s'appuie sur des programmes de fidélité qui associent des services de conseil en couleurs pour les promoteurs immobiliers à des garanties s'étendant sur 8 à 10 ans, assurant une domination dans les prescriptions pour les ensembles d'appartements en tours multiples. Jotun a inauguré un magasin concept Studio immersif à Karawang en février 2025, associant des visualiseurs en réalité augmentée à des planches d'échantillons pour accélérer les décisions de sélection dans le corridor en plein essor de Java occidental. Les nouveaux entrants visent des espaces blancs dans les gammes de niche conformes aux COV, bien que les obstacles incluent les licences B3 et la fragmentation des espaces en rayons de détail. La commande numérique, le teintage au dernier kilomètre et l'analyse prédictive pour la planification de la demande distinguent désormais les leaders des concurrents de milieu de tableau.

Leaders de l'Industrie des Revêtements Architecturaux en Indonésie

AkzoNobel N.V.

Jotun

Nippon Paint Holdings Co., Ltd.

Avian Brands

Mowilex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2025 : Asian Paints a finalisé la cession de ses activités indonésiennes, vendant 100% des participations dans PT Asian Paints Indonesia et PT Asian Paints Color Indonesia à Omega Property Investments Pty Ltd, Australie.

- Février 2025 : Jotun Indonesia a ouvert son premier magasin phare à Java à Karawang, Java occidental, sous le concept de vente au détail Jotun Studio, avec des services interactifs de sélection et de conseil en couleurs.

Périmètre du Rapport sur le Marché des Revêtements Architecturaux en Indonésie

Commercial, Résidentiel sont couverts en tant que segments par Sous-Utilisateur Final. À base de solvant, À base d'eau sont couverts en tant que segments par Technologie. Acrylique, Alkyde, Époxy, Polyester, Polyuréthane sont couverts en tant que segments par Résine.| À base d'eau |

| À base de solvant |

| Autres |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres Types de Résines |

| Résidentiel |

| Commercial |

| Par Technologie | À base d'eau |

| À base de solvant | |

| Autres | |

| Par Type de Résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres Types de Résines | |

| Par Utilisation Finale | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la nouvelle surface de plancher pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base de la recherche documentaire et de la revue de littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, toutes les données du marché, les variables et les conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement