Taille et part de marché des produits de luxe au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

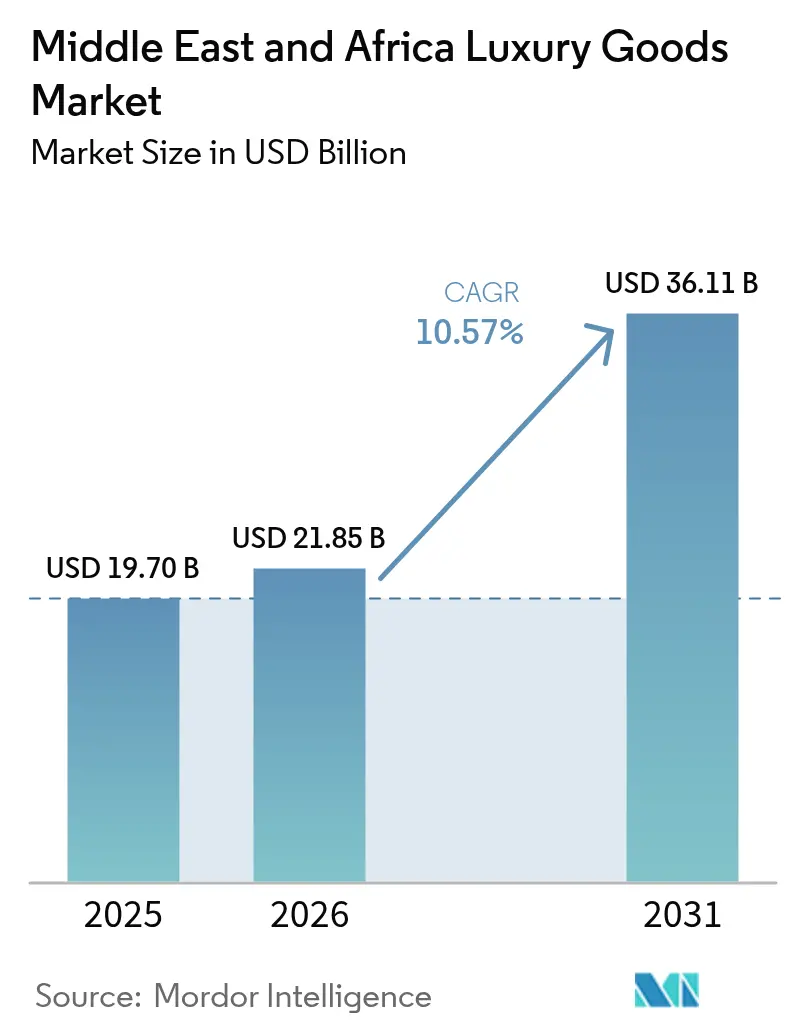

| Taille du marché de l'année de base (2025) | 19.70 Milliards de dollars |

| Taille du Marché (2026) | 21.85 Milliards de dollars |

| Taille du Marché (2031) | 36.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des produits de luxe au Moyen-Orient et en Afrique s'élevait à 19,70 milliards USD en 2025 et devrait atteindre 21,85 milliards USD en 2026 et 36,11 milliards USD d'ici 2031, avec un CAGR de 10,57 % de 2026 à 2031. L'urbanisation, la diversification des fonds souverains et l'immigration de particuliers fortunés concentrent la demande dans les villes du Conseil de Coopération du Golfe, où l'immobilier de prestige, les aéroports de classe mondiale et les achats en franchise de taxe convergent pour reproduire les pôles de luxe européens. L'essor du tourisme intra-africain, la stabilisation des devises dans les économies clés et les incitations politiques attirant les investissements directs étrangers élargissent le marché des produits de luxe au Moyen-Orient et en Afrique au-delà des puissances traditionnelles du Golfe. Les Émirats Arabes Unis affichent les paniers d'achat les plus élevés portés par le tourisme, tandis que les corridors commerciaux de Vision 2030 en Arabie Saoudite et la reprise post-délestage en Afrique du Sud ajoutent de nouvelles couches de croissance.

Principaux enseignements du rapport

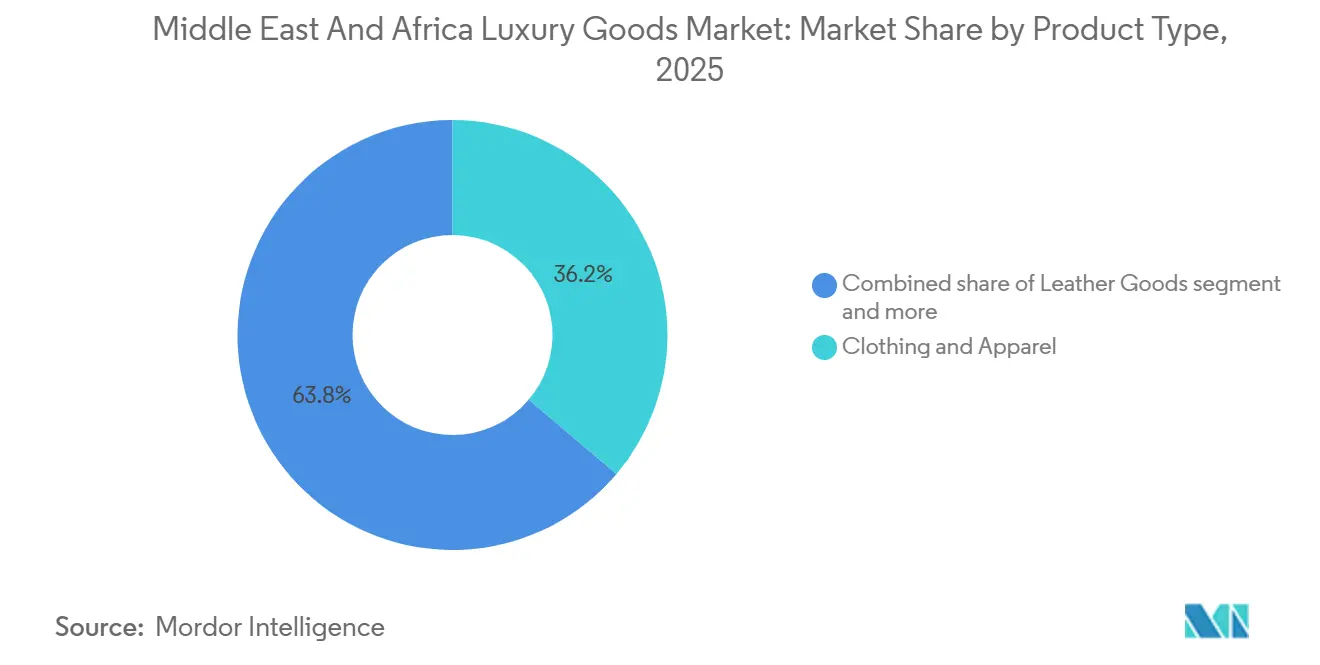

- Par type de produit, les vêtements et l'habillement ont dominé avec une part de revenus de 36,18 % en 2025 ; la maroquinerie devrait se développer à un CAGR de 11,07 % jusqu'en 2031.

- Par utilisateur final, les femmes ont représenté 63,22 % des revenus en 2025, tandis que le segment masculin devrait croître à un CAGR de 11,34 % jusqu'en 2031.

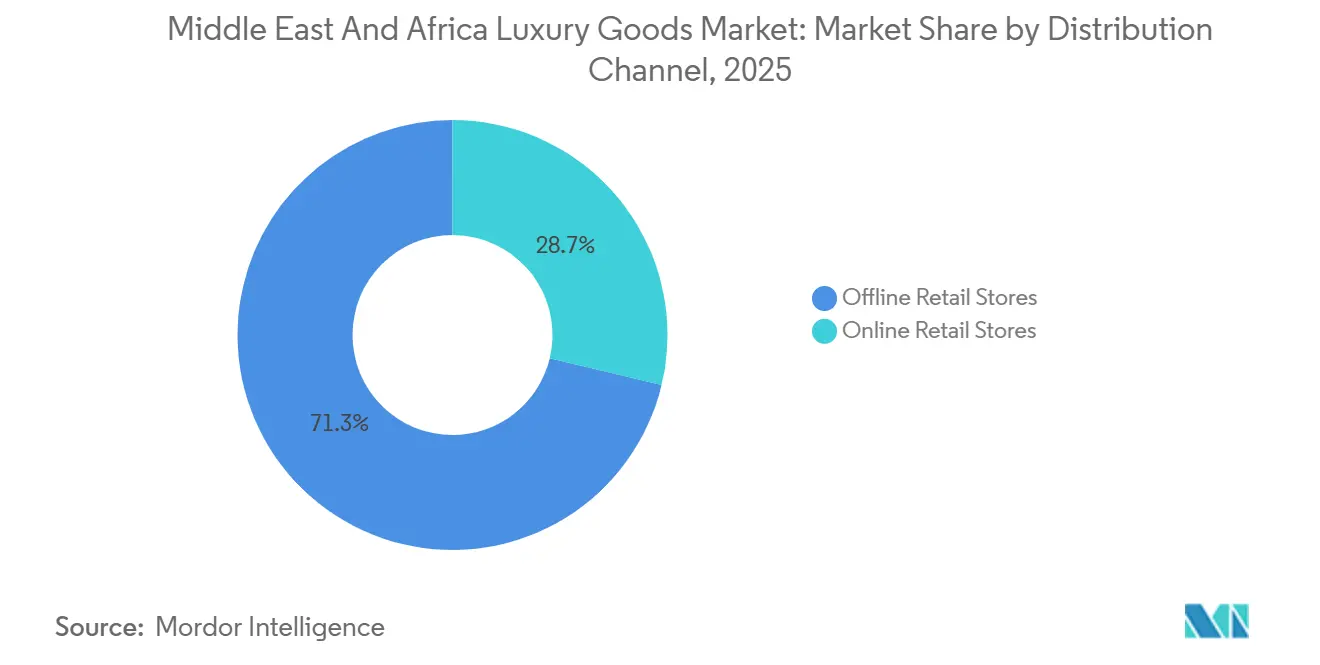

- Par canal de distribution, les magasins de détail hors ligne ont conservé une part de revenus de 71,27 % en 2025, et les magasins de détail en ligne progressent à un CAGR de 10,79 % jusqu'en 2031.

- Par géographie, les Émirats Arabes Unis ont représenté 35,26 % du marché des produits de luxe au Moyen-Orient et en Afrique en 2025, tandis que l'Afrique du Sud devrait enregistrer un CAGR de 11,03 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de luxe au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les designs innovants et les matières premières durables occupent le devant de la scène | +1.8% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud ; répercussions en Turquie et en Égypte | Moyen terme (2-4 ans) |

| Le commerce de détail prospère dans les écosystèmes portés par le tourisme | +2.2% | Émirats Arabes Unis (Dubaï, Abou Dhabi), Arabie Saoudite (Riyad, Djeddah), Égypte (Le Caire) | Court terme (≤ 2 ans) |

| Les boutiques mono-marque et les centres commerciaux sont en plein essor | +1.5% | Émirats Arabes Unis, Arabie Saoudite, Turquie (Istanbul), Maroc (Casablanca) | Moyen terme (2-4 ans) |

| Les produits en édition limitée séduisent les consommateurs exigeants | +1.0% | Émirats Arabes Unis, Arabie Saoudite, avec des lancements sélectifs en Afrique du Sud et en Égypte | Court terme (≤ 2 ans) |

| Le buzz sur les réseaux sociaux et les recommandations de célébrités façonnent les décisions d'achat | +1.3% | Mondial, avec la plus forte pénétration aux Émirats Arabes Unis, en Arabie Saoudite et au Nigéria | Court terme (≤ 2 ans) |

| L'héritage de la marque renforce la perception premium | +0.9% | Émirats Arabes Unis, Arabie Saoudite, Turquie, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les designs innovants et les matières premières durables occupent le devant de la scène

Les maisons intègrent des cuirs bio-fabriqués, des métaux précieux recyclés et des pierres précieuses traçables pour répondre aux attentes croissantes en matière de durabilité des consommateurs du Golfe et d'Afrique, sans compromettre le savoir-faire artisanal. L'investissement d'Hermès dans des prototypes de cuir à base de mycélium et la division Cartier de Richemont s'approvisionnant en or Fairmined pour les collections du Moyen-Orient signalent que la transparence de la provenance devient un attribut incontournable pour les acheteurs fortunés de moins de 40 ans. Le Fonds d'investissement public d'Arabie Saoudite a alloué des capitaux à des projets d'économie circulaire, créant un vent favorable aux marques qui intègrent des récits de durabilité dans la narration produit et les audits de chaîne d'approvisionnement. Ce moteur bénéficie de manière disproportionnée aux segments de la maroquinerie et de la bijouterie, où l'innovation matérielle impacte directement la structure des marges et la différenciation de la marque dans un marché où les contrefaçons exploitent l'opacité.

Le commerce de détail prospère dans les écosystèmes portés par le tourisme

En 2024, Dubaï a accueilli plus de 18,72 millions de visiteurs internationaux en séjour, soutenus par des programmes de remboursement de TVA pour les touristes, illustrant comment des politiques bien coordonnées peuvent renforcer l'attrait d'une destination pour les acheteurs de luxe [1]Source : Département de l'économie et du tourisme, « Rapport annuel sur les visiteurs 2024 », dubaidet.gov.ae. Les canaux de vente hors taxes en aéroport et les boutiques mono-marque adjacentes aux hôtels captent les dépenses impulsives des touristes chinois, indiens et européens qui perçoivent les prix du Golfe comme avantageux grâce aux dispositifs de remboursement de TVA et à l'arbitrage de devises. Le commerce de détail de luxe en Égypte, au Caire et à Charm el-Cheikh, rebondit à mesure que le développement de Ras El Hekma progresse, mais les goulets d'étranglement infrastructurels et la volatilité des devises limitent les taux de conversion par rapport aux pôles des Émirats Arabes Unis et d'Arabie Saoudite. Ce moteur amplifie la demande de montres et de bijoux, les voyageurs privilégiant les articles portables à haute valeur qui contournent les risques liés aux bagages enregistrés et bénéficient des différentiels de prix transfrontaliers.

Les boutiques mono-marque et les centres commerciaux sont en plein essor

Etoile Group a ouvert 11 nouveaux magasins aux Émirats Arabes Unis, en Arabie Saoudite, à Bahreïn et au Koweït au premier semestre 2024, introduisant Aquazzura, Tod's, Etro et Chanel dans des corridors de luxe jusqu'alors peu desservis. Majid Al Futtaim a annoncé plus de 30 ajouts de boutiques de luxe en 2025, dont Eleventy, Poltrona Frau et Corneliani, dans le cadre d'une stratégie d'ancrage commercial qui tire parti de la fréquentation des locataires du secteur du divertissement et de la restauration pour stimuler la conversion dans le luxe. Le Zorlu Center et l'Istinye Park à Istanbul étendent leurs ailes dédiées au luxe pour capter les acheteurs russes et d'Asie centrale redirigés depuis les capitales européennes, mais l'incertitude politique et la dépréciation de la lire tempèrent les engagements de baux à long terme. Les formats mono-marque permettent aux maisons de contrôler le merchandising, de former le personnel aux récits patrimoniaux et d'intégrer des systèmes de rendez-vous numériques qui réduisent les frictions pour les visites spontanées, notamment pour les catégories mixtes et masculines, où le conseil personnalisé en matière de style augmente la valeur du panier.

Le buzz sur les réseaux sociaux et les recommandations de célébrités façonnent les décisions d'achat

Les plateformes de réseaux sociaux sont devenues une force motrice dans la manière dont les marques de luxe sont découvertes et achetées, façonnant considérablement les décisions des consommateurs. Dans les marchés du Golfe et d'Afrique du Nord, les célébrités et influenceurs régionaux jouent un rôle essentiel en connectant les marques de luxe à leurs audiences grâce à des contenus et des recommandations culturellement pertinents. Cette stratégie aide les marques à construire des relations authentiques qui résonnent auprès des consommateurs locaux. De plus en plus, les acheteurs arabes s'éloignent des marques de luxe patrimoniales traditionnelles, préférant celles promues sur les réseaux sociaux, où l'exposition exerce souvent plus d'influence que le prestige historique. L'assouplissement par l'Arabie Saoudite des réglementations relatives à la création de contenu en 2024 a permis aux influenceurs locaux de filmer des unboxings de luxe et des hauls en centre commercial sans autorisation préalable, accélérant la portée organique pour les marques qui distribuent des produits aux créateurs basés à Riyad et à Djeddah. Ce moteur bénéficie de manière disproportionnée aux segments des magasins de détail en ligne et de la lunetterie, où la narration visuelle et les contenus d'essayage réduisent le risque d'achat perçu et raccourcissent les cycles de réflexion chez les acheteurs nés à l'ère numérique âgés de 25 à 40 ans.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les produits de luxe sont confrontés au poids des taxes et droits d'importation élevés | -1.2% | Arabie Saoudite, Égypte, Nigéria, Maroc ; impact modéré en Afrique du Sud et en Turquie | Court terme (≤ 2 ans) |

| Les réglementations en matière d'approvisionnement et de matériaux deviennent de plus en plus strictes | -0.6% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud ; pression de conformité en Turquie et en Égypte | Moyen terme (2-4 ans) |

| Les contrefaçons sapent la valeur des marques | -0.9% | Turquie (plaque tournante de transit), Nigéria, Égypte, Maroc ; lacunes dans l'application dans les zones franches | Long terme (≥ 4 ans) |

| Forte dépendance à la cohérence de la perception de la marque | -0.5% | Mondial, avec une sensibilité accrue aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les contrefaçons sapent la valeur des marques

Les produits contrefaits nuisent à la réputation des marques et affaiblissent la confiance des consommateurs, créant une concurrence déloyale, réduisant la part de marché légitime et le pouvoir de fixation des prix. L'agence de conformité commerciale et de protection des consommateurs de Dubaï a récemment saisi 3,5 millions de produits contrefaits, soulignant l'impact généralisé du commerce illicite sur les revenus des marques de luxe et leur positionnement sur le marché [2]Source : Conformité commerciale et protection des consommateurs de Dubaï, « Opération majeure : Dubaï saisit 3,5 millions de marchandises illégales d'une valeur de 133 millions AED », dubai.ae. Les activités de contrefaçon sont souvent concentrées dans les grands pôles commerciaux et les destinations touristiques, ce qui rend difficile pour les marques de luxe la protection de leur propriété intellectuelle et le maintien de leur image exclusive. Le Nigéria et le Maroc manquent de systèmes robustes d'enregistrement douanier, permettant aux sacs à main Louis Vuitton et aux montres Rolex contrefaits de saturer les marchés de rue de Lagos et de Casablanca à 5-10 % des prix authentiques, érodant la valeur des marques et contraignant les maisons à investir dans l'authentification par blockchain et les campagnes d'éducation des consommateurs. Les autorités de l'Union Européenne ont retenu 112 millions d'articles contrefaits d'une valeur de 3,8 milliards EUR en 2024, la Turquie et les Émirats Arabes Unis figurant parmi les principaux pays d'origine, signalant que les zones franches du Golfe sont exploitées pour le transbordement et l'assemblage de localisation, où les emballages et étiquettes sont apposés après importation pour échapper à la détection.

Les réglementations en matière d'approvisionnement et de matériaux deviennent de plus en plus strictes

Le décret-loi fédéral n° 12 de 2024 des Émirats Arabes Unis impose la traçabilité des métaux précieux et des pierres précieuses, exigeant des certificats de poinçonnage et des documents d'origine qui ajoutent 5 à 10 % aux coûts de conformité pour les segments de la bijouterie et des montres, selon le ministère de l'Économie des Émirats Arabes Unis. Le Centre national de conformité environnementale d'Arabie Saoudite applique des limites de teneur en substances chimiques pour le tannage du cuir et les colorants textiles, contraignant les marques à auditer leurs fournisseurs de rang 2 et à investir dans des installations certifiées ISO 14001, ce qui allonge les délais de livraison de 4 à 6 semaines et augmente les coûts des intrants de 8 à 12 %. L'Organisme national de réglementation des spécifications obligatoires d'Afrique du Sud exige des tests avant expédition pour les chaussures et la maroquinerie afin de vérifier les niveaux de formaldéhyde et de chrome, ajoutant entre 5 000 et 15 000 ZAR par référence en frais de test et retardant l'entrée sur le marché de 2 à 3 mois. Ces couches réglementaires favorisent les conglomérats à intégration verticale comme LVMH et Kering, qui absorbent les coûts de conformité grâce à leur taille, tout en désavantageant les maisons indépendantes et les marques africaines émergentes qui ne disposent pas de laboratoires de test internes ni d'équipes juridiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La maroquinerie dépasse la croissance de l'habillement

La maroquinerie devrait se développer à un CAGR de 11,07 % durant 2026-2031, dépassant toutes les autres catégories malgré la domination des vêtements et de l'habillement avec une part de marché de 36,18 % en 2025. La collaboration d'Asprey en février 2024 avec la princesse Nourah Al Faisal sur une capsule de pochette en édition limitée intégrant des broderies saoudiennes illustre comment la maroquinerie localisée génère une résonance culturelle et commande des primes par rapport aux références standard. La chaussure reste une valeur sûre, portée par les hybrides athleisure-luxe de Balenciaga et Golden Goose qui résonnent auprès des millennials du Golfe, mais fait face à une pression sur les marges de la part des fabricants sous contrat turcs et vietnamiens qui approvisionnent les importateurs parallèles. La lunetterie bénéficie de la convergence prescription-luxe, où des marques comme Cartier et Dior intègrent des services d'opticien dans leurs boutiques, captant les dépenses liées à la nécessité médicale à des prix de luxe.

La bijouterie et les montres représentent collectivement les valeurs par transaction les plus élevées, avec des montres atteignant en moyenne 8 000 à 15 000 USD dans les marchés du Golfe et des achats de bijoux dépassant 20 000 USD lors des saisons de mariage et du Ramadan. L'ouverture en mai 2024 par Richemont du vaisseau amiral Cartier à Riyad et le magasin Van Cleef & Arpels de 600 mètres carrés au Dubai Mall témoignent de la confiance dans la demande de haute joaillerie, notamment parmi les ressortissants saoudiens et émiratis qui allouent les gains de leurs fonds souverains à des réserves de valeur portables. Les autres types de produits, englobant les parfums, la décoration intérieure et la papeterie de luxe, captent des parts mais croissent à des taux inférieurs à la moyenne du marché en raison de la concentration sur les saisons de cadeaux et de la faible fréquence d'achat répété. Le lancement de Fabergé en janvier 2024 sur Ounass, le principal détaillant de luxe en ligne du Moyen-Orient, démontre comment les catégories de niche exploitent les plateformes numériques pour contourner l'économie du commerce de détail physique et accéder à des collectionneurs géographiquement dispersés.

Par utilisateur final : Le luxe masculin s'accélère dans un contexte d'évolution des codes vestimentaires

Les hommes représentaient une part plus faible en 2025 mais devraient croître à un CAGR de 11,34 % jusqu'en 2031, le plus rapide parmi les segments d'utilisateurs finaux, porté par la diversification de la main-d'œuvre dans le cadre de Vision 2030 en Arabie Saoudite et l'expansion des secteurs de la finance et de la technologie aux Émirats Arabes Unis qui valorisent les garde-robes professionnelles. Les ressortissants nationaux du Golfe âgés de 25 à 40 ans adoptent des costumes sur mesure, des baskets de luxe et des montres connectées comme marqueurs de statut dans les environnements professionnels et sociaux, un changement comportemental dont Etoile Group a tiré parti en introduisant Etro et Corneliani au Koweït et à Bahreïn au premier semestre 2024. Les femmes ont conservé une part de 63,22 % en 2025, ancrée par des achats de bijoux, de sacs à main et de couture à haute valeur lors des mariages et des fêtes religieuses, mais la croissance se modère à mesure que la pénétration du marché auprès des ressortissants du Golfe approche la saturation, et les gains marginaux dépendent de l'expansion sur les marchés africains.

Les produits mixtes, notamment les parfums, les accessoires en cuir et les bijoux minimalistes, séduisent les jeunes acheteurs qui privilégient la polyvalence et l'esthétique non genrée. La collaboration de Piaget en janvier 2025 avec la designer émiratie Shamsa Alabbar pour une montre Limelight Gala à l'occasion du Ramadan intégrant de la calligraphie arabe et des complications de phase de lune positionne la pièce comme un héritage mixte ancré culturellement qui transcende la segmentation de genre traditionnelle. Ounass a rapporté que les ventes de parfums mixtes ont progressé d'une année sur l'autre en 2024, avec Amouage, une parfumerie omanaise dans laquelle L'Oréal a acquis une participation minoritaire en avril 2025, menant la catégorie grâce à des compositions à base d'oud qui résonnent auprès des deux genres et de toutes les tranches d'âge.

Par canal de distribution : Le numérique gagne du terrain sans détrôner les flagships

Les magasins de détail hors ligne détenaient une part de 71,27 % en 2025, reflétant la dépendance du secteur du luxe aux expériences tactiles, au service personnalisé et à la valeur de signal social que représente le shopping au Dubai Mall ou au Kingdom Centre de Riyad. L'annonce par Majid Al Futtaim de plus de 30 ajouts de boutiques de luxe en 2025, dont Eleventy et Poltrona Frau, souligne que le commerce de détail physique reste le principal moteur de revenus, notamment pour la bijouterie et les montres à prix élevé, où l'authentification et l'ajustement en personne sont incontournables. Les boutiques mono-marque permettent aux maisons de contrôler le merchandising, de former le personnel aux récits patrimoniaux et d'intégrer des systèmes de rendez-vous numériques qui réduisent les frictions pour les visites spontanées, un modèle qu'Hermès a mis en œuvre lorsqu'il est devenu actionnaire majoritaire de ses opérations de détail aux Émirats Arabes Unis en janvier 2024, réalisant par la suite une croissance de revenus de 109,6 %.

Les magasins de détail en ligne se développent à un CAGR de 10,79 % jusqu'en 2031, portés par des plateformes comme Ounass, qui a enregistré une croissance d'une année sur l'autre en 2024, avec des valeurs de commande moyennes de 550 USD. Le délai de livraison moyen de 89 minutes d'Ounass aux Émirats Arabes Unis et le service ultra-rapide de 2 à 3 heures à Dubaï convertissent les achats impulsifs qui nécessiteraient autrement des visites en centre commercial, tandis que l'ouverture en novembre 2024 d'Ounass Maison, un espace de shopping personnel VIP au sein du Mandarin Oriental de Dubaï, mêle commodité numérique et exclusivité physique pour capter les clients fortunés qui valorisent la confidentialité plutôt que le théâtre du commerce de détail public. La part du commerce électronique se stabilisera d'ici 2031, car des catégories comme la bijouterie et les montres, où les préoccupations d'authentification et les motivations d'achat émotionnelles favorisent les transactions en personne, résistent à la migration numérique totale, mais la lunetterie et la maroquinerie verront leur pénétration en ligne dépasser ce seuil à mesure que les essayages en réalité augmentée et les certificats de provenance par blockchain réduisent le risque perçu.

Analyse géographique

Les Émirats Arabes Unis ont capté 35,26 % de part de marché en 2025, ancrés par les visiteurs internationaux en séjour à Dubaï en 2024 et les investissements d'Abou Dhabi dans le tourisme culturel qui positionnent l'Émirat comme le noyau du commerce de détail de luxe de la région. Van Cleef & Arpels de Richemont a ouvert un vaisseau amiral de 600 mètres carrés au Dubai Mall, tandis que Cartier a organisé une exposition « Voyage des Merveilles » de deux jours au musée Al Shindagha en février 2025, présentant plus de 300 pièces de haute joaillerie et renforçant la présence de 25 ans de la maison aux Émirats Arabes Unis à travers des récits maritimes et du patrimoine émirati. Les douanes de Dubaï ont intercepté 68 violations de propriété intellectuelle d'une valeur de 42,195 millions AED au premier trimestre 2025, mais les canaux de commerce électronique de petits colis restent insuffisamment contrôlés, permettant aux produits de maroquinerie contrefaits d'éroder la valeur des marques.

L'Arabie Saoudite détient la deuxième plus grande part, portée par les méga-projets d'infrastructure commerciale de Vision 2030 et les dépenses de consommation qui ont atteint des milliers de milliards en 2024. Diriyah Square a attribué un contrat d'un milliard de dollars en juillet 2025 pour 400 unités commerciales, Majid Al Futtaim exploitant VOX Cinemas et 7 marques de style de vie, positionnant le développement comme un hybride culturel et commercial. Dior a ouvert une exposition « Designer of Dreams » de 2 500 mètres carrés au Musée national en novembre 2024, illustrant comment les activations axées sur le patrimoine convertissent l'engagement culturel en résultats commerciaux. Etoile Group a ouvert 11 nouveaux magasins aux Émirats Arabes Unis, en Arabie Saoudite, à Bahreïn et au Koweït au premier semestre 2024, introduisant Aquazzura, Tod's, Etro et Chanel dans des corridors jusqu'alors peu desservis.

L'Afrique du Sud devrait enregistrer le CAGR géographique le plus rapide de 11,03 % jusqu'en 2031, portée par la reprise des infrastructures post-délestage et la premiumisation du corridor Johannesburg-Le Cap. Les professionnels de la classe moyenne noire à Johannesburg et au Cap allouent une part marginale de leur revenu discrétionnaire à la mode masculine de luxe et à la maroquinerie à mesure que la mobilité économique s'accélère, créant des opportunités de marché inexploitées pour les marques qui adaptent leurs assortiments aux goûts locaux et proposent des modalités de paiement flexibles. La Turquie sert de plaque tournante de fabrication et de transit, les données de l'OCDE montrant que la Turquie a saisi des marchandises contrefaites destinées à l'Union Européenne, soulignant les vulnérabilités de la chaîne d'approvisionnement alors que les routes turques alimentent les marchés africains. Le Zorlu Center et l'Istinye Park à Istanbul étendent leurs ailes dédiées au luxe pour capter les acheteurs russes et d'Asie centrale, mais la dépréciation de la lire et l'incertitude politique tempèrent les engagements de baux à long terme.

Paysage concurrentiel

Le marché des produits de luxe au Moyen-Orient et en Afrique présente une concentration, indiquant que LVMH, Kering, Richemont et Hermès contrôlent l'immobilier de prestige, les partenariats de marques et les bases de données de clients fortunés, mais des opportunités de marché inexploitées persistent dans les villes africaines de rang 2 et les formats de boutiques mono-marque qui contournent la distribution traditionnelle en gros. Le partenariat stratégique de Boucheron en décembre 2025 avec Al Tayer Group, qui a accordé à Al Tayer le contrôle des opérations aux Émirats Arabes Unis, signale que même les maisons appartenant à Richemont cèdent leur autonomie opérationnelle à des spécialistes régionaux qui possèdent une intelligence client supérieure et des relations gouvernementales.

L'ouverture par Kering de Bottega Veneta Waves à Dubaï en novembre 2024 et le vaisseau amiral Louis Vuitton de LVMH à Djeddah le même mois illustrent des stratégies d'expansion synchronisées où les conglomérats se disputent les meilleures positions dans les centres commerciaux avant que l'infrastructure de Vision 2030 ne sature l'espace commercial disponible. Les perturbateurs émergents comprennent des plateformes de commerce électronique régionales comme Ounass, qui a enregistré une croissance d'une année sur l'autre en 2024 en offrant une livraison en 89 minutes aux Émirats Arabes Unis et des lancements de marques exclusives tels que Skims et Fear of God, convertissant les acheteurs nés à l'ère numérique qui contournent entièrement le commerce de détail physique.

L'investissement minoritaire de L'Oréal en avril 2025 dans Amouage, une parfumerie omanaise, illustre comment les conglomérats mondiaux acquièrent des marques patrimoniales régionales pour accéder à des catégories de niche et à des récits authentiquement moyen-orientaux qui résonnent auprès des acheteurs locaux et de la diaspora. L'adoption technologique est bifurquée : les leaders comme Richemont déploient l'authentification par blockchain pour la haute joaillerie et intègrent des essayages en réalité augmentée pour la lunetterie, tandis que les acteurs plus petits peinent avec les systèmes d'enregistrement douanier et manquent du capital nécessaire pour investir dans des infrastructures anti-contrefaçon.

Leaders du secteur des produits de luxe au Moyen-Orient et en Afrique

LVMH Moët Hennessy Louis Vuitton SE

Compagnie Financière Richemont SA

Chanel S.A

Prada S.p.A.

Kering S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Casio a marqué la Fête nationale saoudienne avec le lancement d'une montre en édition limitée qui réinterprète un modèle classique à cadran carré à travers des motifs culturels saoudiens, en s'associant à l'artiste Lina Malaika et à la marque de mode Hindamme pour positionner la montre comme une icône de la culture populaire plutôt qu'un simple accessoire.

- Juin 2025 : Kalyan Jewellers a étendu son empreinte aux Émirats Arabes Unis à 22 magasins en ouvrant deux nouveaux points de vente, l'un à Charjah et l'autre à Dubaï, poursuivant sa stratégie de croissance agressive dans le Golfe, alignée sur un plan d'expansion plus large mené par franchise pour l'exercice 2025-26.

- Avril 2025 : De Beers a inauguré son magasin phare aux Émirats Arabes Unis au Dubai Mall. Le magasin présentait des pièces uniques de haute joaillerie, conçues pour mettre en valeur la beauté des plus beaux diamants de la Terre.

- Mars 2025 : Chic Brand a lancé une collection exclusive de maroquinerie et de mode haut de gamme à Dubaï, positionnant une ligne de luxe à marque propre qui fusionne l'artisanat traditionnel et le design contemporain pour élever l'expérience du commerce de détail premium dans la région. La gamme comprend des sandales arabes pour hommes célébrées dans tout le Conseil de Coopération du Golfe, ainsi que des bottes, des chaussures formelles et des options smart-casual, ainsi que des sacs à main en cuir exotique pour femmes, des chaussures et bien plus encore.

Périmètre du rapport sur le marché des produits de luxe au Moyen-Orient et en Afrique

Les produits de luxe sont des produits premium de haute qualité qui ne sont pas nécessaires à la vie mais qui apportent de la valeur à l'apparence des consommateurs. Le marché des produits de luxe au Moyen-Orient et en Afrique est segmenté par type de produit (vêtements et habillement, chaussures, maroquinerie, montres, lunetterie et autres), utilisateur final (hommes, femmes et mixte), canal de distribution (magasins de détail hors ligne et magasins de détail en ligne) et géographie (Afrique du Sud, Arabie Saoudite, Émirats Arabes Unis, Nigéria, Égypte et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vêtements et habillement |

| Chaussures |

| Lunetterie |

| Maroquinerie |

| Bijoux |

| Montres |

| Autres types de produits |

| Hommes |

| Femmes |

| Mixte |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Afrique du Sud |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Nigéria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Vêtements et habillement |

| Chaussures | |

| Lunetterie | |

| Maroquinerie | |

| Bijoux | |

| Montres | |

| Autres types de produits | |

| Utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Canal de distribution | Magasins de détail hors ligne |

| Magasins de détail en ligne | |

| Par géographie | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des produits de luxe au Moyen-Orient et en Afrique d'ici 2031 ?

Il devrait atteindre 36,11 milliards USD d'ici 2031, avec un CAGR de 10,57 % de 2026 à 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans la région ?

La maroquinerie devrait dépasser toutes les autres catégories avec un CAGR de 11,07 % grâce à des marges élevées et des collaborations culturelles.

Quel rôle joue le commerce électronique dans les ventes de luxe régionales ?

Les magasins de détail en ligne croissent à un CAGR de 10,79 % et pourraient capter des parts de canal d'ici 2031, portés par des spécialistes de la livraison rapide comme Ounass.

Comment les marques luttent-elles contre les contrefaçons dans la région ?

Les principales maisons déploient des certificats blockchain, des étiquettes NFC et des dépôts d'enregistrement douanier, tandis que les douanes de Dubaï et d'autres agences intensifient les opérations de saisie pour protéger la propriété intellectuelle.

Dernière mise à jour de la page le: