Taille et part du marché des biens de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 484.15 Milliards de dollars |

| Taille du Marché (2031) | 598.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biens de luxe par Mordor Intelligence

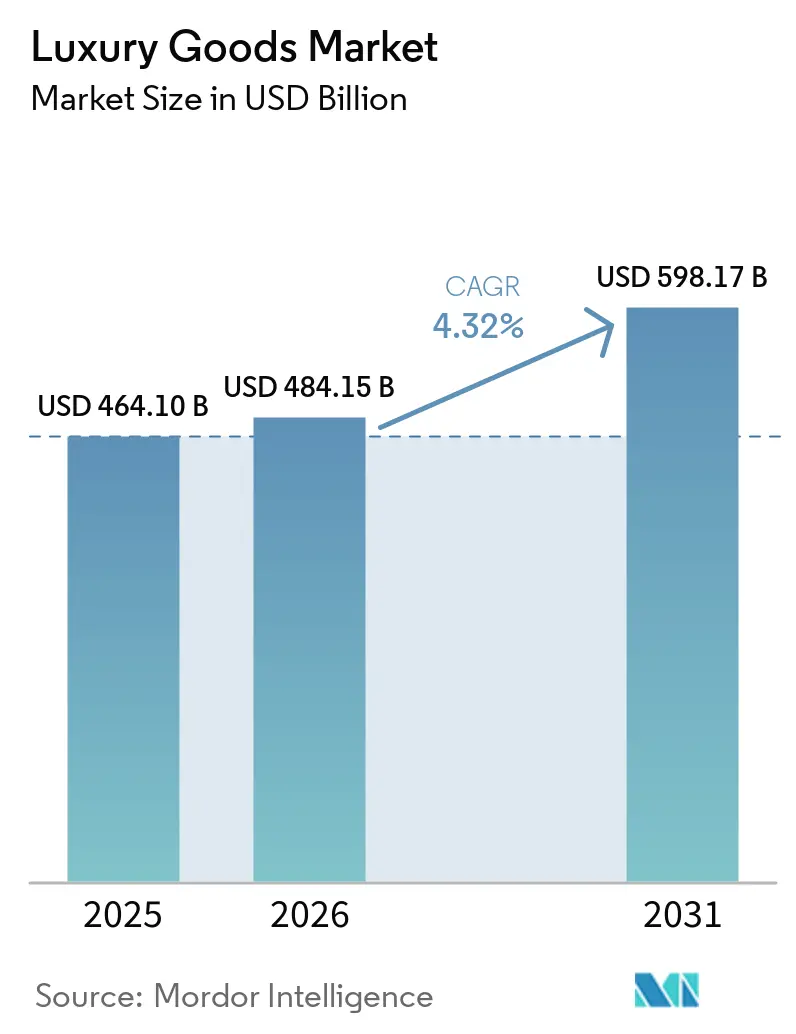

La taille du marché mondial des biens de luxe devrait passer de 464,1 milliards USD en 2025 à 484,15 milliards USD en 2026 et devrait atteindre 598,17 milliards USD d'ici 2031 à un TCAC de 4,32 % sur la période 2026-2031. Le marché mondial des biens de luxe connaît une croissance résiliente, la connectivité numérique se développe et la demande robuste pour les marques patrimoniales emblématiques contribue à la croissance résiliente du marché mondial des biens de luxe. Si les vêtements et l'habillement dominent les catégories de produits, les montres émergent comme le segment à la croissance la plus rapide, signalant un glissement vers des achats motivés par l'investissement. Les femmes ont traditionnellement représenté la majeure partie des ventes, mais les consommateurs masculins accélèrent désormais l'expansion du marché. L'Europe, avec sa culture du luxe bien ancrée et son attrait pour les touristes, demeure le plus grand marché régional des biens de luxe. Cependant, la région Asie-Pacifique gagne rapidement du terrain, portée par une population aisée en plein essor et une montée de la consommation aspirationnelle. Si les boutiques monomarque génèrent actuellement le plus de revenus, les canaux en ligne connaissent la croissance la plus rapide. Les marques du marché des biens de luxe se tournent de plus en plus vers des stratégies omnicanales fondées sur les données pour s'aligner sur l'évolution des attentes des consommateurs. Au milieu de ces transformations, la durabilité et la transparence en matière d'ESG (Environnement, Social et Gouvernance) ont pris une place centrale. Les consommateurs plus jeunes, en particulier, mettent l'accent sur les pratiques éthiques, l'authenticité et la traçabilité des chaînes d'approvisionnement dans leurs choix d'achat.

Points clés du rapport

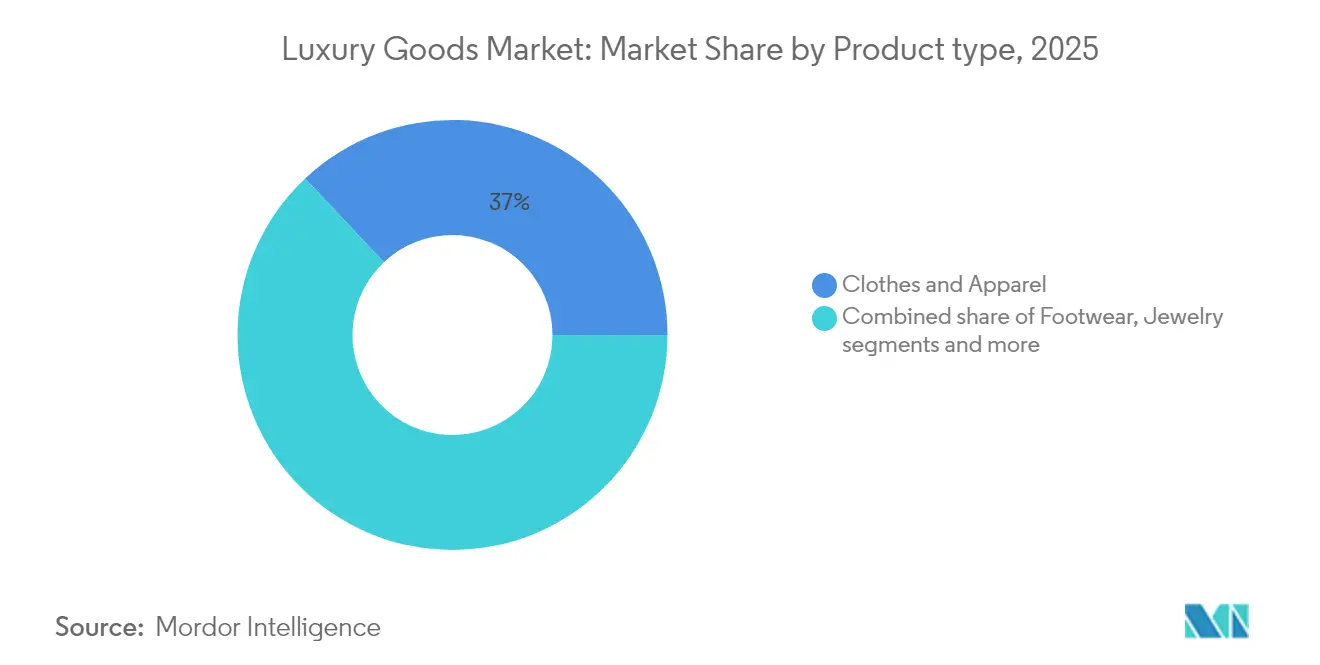

- Par type de produit, les vêtements et l'habillement détenaient 37,02 % de la part du marché mondial des biens de luxe en 2025, tandis que les montres devraient connaître la croissance la plus rapide avec un TCAC de 4,38 % jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 56,08 % des achats en 2025 ; les hommes devraient progresser à un TCAC de 4,69 % sur la période de prévision.

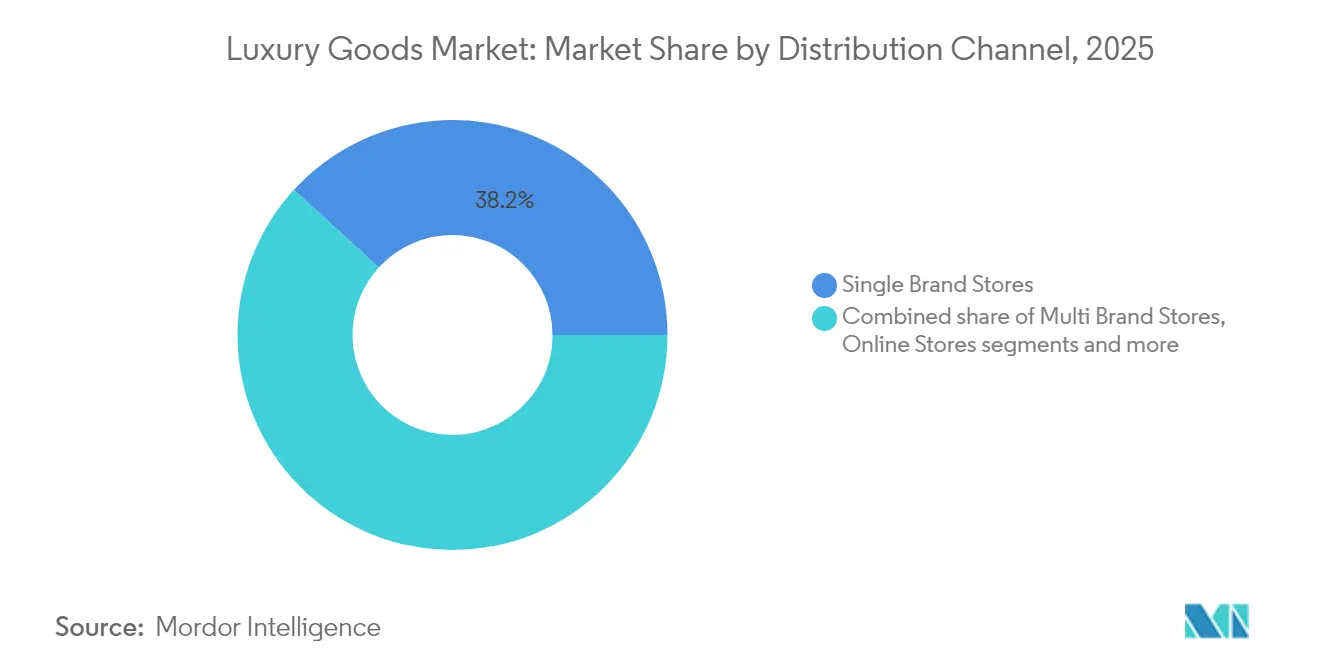

- Par canal de distribution, les magasins monomarque contrôlaient 38,20 % des revenus de 2025 ; les boutiques en ligne enregistrent le TCAC projeté le plus élevé de 5,05 % jusqu'en 2031.

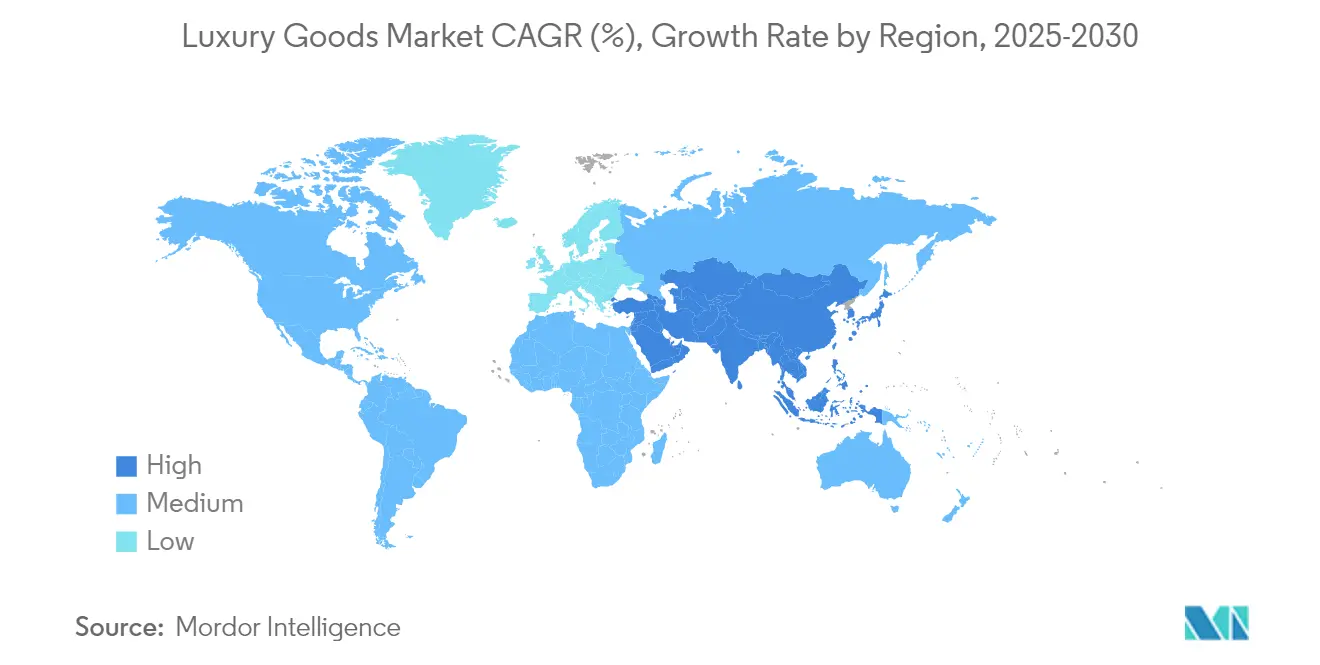

- Par géographie, l'Europe représentait 52,10 % des ventes de 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un TCAC de 5,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biens de luxe

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Évolution des consommateurs vers des produits de luxe durables et éco-certifiés | +1.2% | Mondial, avec l'UE en tête du cadre réglementaire | Moyen terme (2-4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +0.8% | Mondial, avec l'Asie-Pacifique affichant le plus fort engagement | Court terme (≤ 2 ans) |

| Hausse du revenu disponible et accumulation de richesse | +0.9% | Asie-Pacifique en cœur, avec des retombées au Moyen-Orient | Long terme (≥ 4 ans) |

| Innovation produit en termes de matières premières et de design | +0.7% | Mondial, avec l'Europe et l'Amérique du Nord en tête de la recherche et du développement | Moyen terme (2-4 ans) |

| Attrait des consommateurs pour les produits en édition limitée | +0.6% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance du luxe expérientiel et des services de personnalisation | +0.5% | Mondial, avec les marchés premium en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des consommateurs vers des produits de luxe durables et éco-certifiés

La durabilité est désormais un facteur majeur qui stimule la croissance du marché mondial des biens de luxe. Les marques de luxe adoptent de plus en plus des pratiques respectueuses de l'environnement, telles que des programmes de rachat, des services de réparation à vie et la création de collections à partir de matériaux recyclés sur le marché des biens de luxe. Ces efforts sont en outre encouragés par des exigences réglementaires telles que la directive européenne sur la publication d'informations en matière de durabilité par les entreprises (CSRD) et les passeports numériques de produits à venir, mis en œuvre en septembre 2024 [1]Source : Commission européenne, « Passeport numérique de produit de l'UE : promouvoir la transparence et la durabilité », europa.eu. Cette initiative, qui s'inscrit dans le cadre du règlement sur l'écoconception pour des produits durables, vise à renforcer la transparence tout au long des chaînes de valeur des produits en fournissant des informations complètes sur l'origine, les matériaux, l'impact environnemental et les recommandations d'élimination de chaque produit. Par exemple, Chanel a annoncé son initiative Nevold, dont le lancement est prévu en 2025, qui transformera les stocks invendus en matériaux recyclés haut de gamme. De même, Bottega Veneta a lancé son programme « Certificate of Craft », qui offre des services de réparation à vie et utilise le cuir excédentaire pour créer de nouveaux produits. Ces initiatives axées sur la durabilité aident non seulement les marques de luxe à réduire leur impact environnemental, mais renforcent également l'exclusivité et la valeur de leurs produits.

Influence des médias sociaux et des recommandations de célébrités

Les plateformes de médias sociaux comme Instagram et TikTok sont devenues des outils essentiels pour promouvoir et vendre des biens de luxe, en particulier sur les marchés en forte croissance. Ces plateformes simplifient le processus pour les consommateurs, leur permettant de découvrir facilement des produits et d'effectuer des achats. Sur le marché des biens de luxe, l'utilisation généralisée a fait des médias sociaux un canal clé pour les marques de luxe afin de se connecter avec leur audience. Le marketing d'influence a évolué des promotions à court terme vers des collaborations à long terme qui renforcent les associations de marque. Par exemple, la collaboration à long terme avec David Beckham a débuté au troisième trimestre 2024 avec la campagne Automne/Hiver, tandis que la collection Printemps/Été 2024 mettait en vedette Gisele Bündchen. Ces campagnes de célébrités ont doublé l'engagement sur les médias sociaux et atteint 40 millions de vues en diffusion en direct. De même, le rôle de Zendaya en tant qu'ambassadrice de Louis Vuitton continue de renforcer l'attrait de la marque sur les marchés occidentaux et asiatiques en créant des liens aspirationnels avec les consommateurs. En 2024, Dior a collaboré avec Jisoo de BLACKPINK pour une campagne spéciale qui combinait l'influence mondiale de la K-pop avec la sophistication de la haute couture parisienne.

Hausse du revenu disponible et accumulation de richesse

Les dépenses de luxe sont restées solides malgré les défis de l'économie mondiale, principalement en raison de la richesse constante des individus à très haute valeur nette (UHNWI). Ces individus fortunés continuent de stimuler la demande de produits premium sur le marché des biens de luxe, même si la confiance globale des consommateurs varie. De plus, le revenu disponible augmente, comme le rapporte le Fonds monétaire international. En avril 2025, il s'établit à 206,88 milliers USD par habitant à l'échelle mondiale [2]Source : Fonds monétaire international, « PIB, prix courants parité de pouvoir d'achat ; milliards de dollars internationaux », imf.org. Les fortes ventes des fêtes, notamment lors d'événements comme le Jour des célibataires en Chine et les achats de Noël en Occident, ont soutenu cette croissance. De plus, les touristes à forte dépense optent de plus en plus pour les achats locaux. Ces consommateurs, qui s'adonnaient auparavant à des virées shopping internationales, achètent désormais des biens de luxe localement. En Inde, l'urbanisation, la hausse des revenus disponibles et une meilleure notoriété des marques stimulent l'expansion rapide du marché de la beauté de luxe. En réponse à cette montée en puissance, des géants mondiaux comme Estée Lauder et LVMH inaugurent de nouveaux magasins dans des grandes villes telles que Mumbai, Delhi et Bengaluru, ainsi que dans des centres émergents comme Hyderabad et Pune. Le Moyen-Orient consolide son statut sur le marché des biens de luxe en tant que région pivot du luxe. Les réformes Vision 2030 de l'Arabie saoudite ont donné naissance à des espaces commerciaux haut de gamme comme VIA Riyadh, qui accueille désormais des marques prestigieuses comme Balenciaga et Dolce & Gabbana. Parallèlement, Dubaï renforce sa réputation de destination de shopping de luxe par excellence, soulignée par l'ouverture en 2024 de la plus grande boutique régionale de Chanel.

Attrait des consommateurs pour les produits en édition limitée

Les biens de luxe en édition limitée captivent de plus en plus les consommateurs, stimulant l'expansion du marché des biens de luxe. L'attrait de ces articles exclusifs réside dans leur rareté, qui non seulement élève leur valeur perçue, mais permet également aux marques de fixer des prix premium, renforçant leur prestige. Ces sorties limitées cultivent l'urgence et les liens émotionnels parmi les acheteurs, conduisant souvent à des décisions d'achat rapides. Prenons par exemple le lancement en 2024 par Louis Vuitton de « LV By The Pool », une collection capsule à thème tropical. Promue via des influenceurs et des événements pop-up mondiaux, elle a connu une vente rapide et a renforcé la visibilité de la marque. Dans le même esprit, Dior a collaboré avec l'artiste Pietro Ruffo pour la collection « Dior Jardin », mettant en valeur des pièces brodées à la main d'inspiration artistique qui soulignaient le savoir-faire et l'exclusivité créative. Pendant ce temps, dans l'univers des montres de luxe, Audemars Piguet a dévoilé son édition Royal Oak Concept Tourbillon « Spider-Man », limitée à seulement 250 exemplaires, générant un engouement mondial et une vente instantanée. Ces lancements stimulent non seulement les ventes immédiates, mais renforcent également l'attrait de la marque, grâce au buzz sur les médias sociaux et à l'intérêt accru des collectionneurs, cimentant le statut des éditions limitées à la fois comme jalons culturels et triomphes commerciaux.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.9% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Moindre demande de la part des consommateurs sensibles aux prix | -0.6% | Mondial, avec l'impact le plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Environnement réglementaire strict et coûts de conformité | -0.4% | UE en tête, avec des répercussions sur les opérations mondiales | Long terme (≥ 4 ans) |

| Incertitude économique et impact de l'inflation sur les dépenses des consommateurs | -0.3% | Mondial, avec une intensité régionale variable | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

La montée des « superfaux » de haute qualité sur le marché des biens de luxe a rendu plus difficile la distinction entre les produits de luxe authentiques et contrefaits, poussant les marques à adopter des technologies avancées pour protéger leur authenticité. En juin 2025, les autorités australiennes ont arrêté trois individus pour vente en ligne de biens de luxe contrefaits d'une valeur de 10,7 millions AUD. L'opération a également conduit à la saisie de plus de 500 articles de luxe contrefaits, dont des sacs à main et des montres, ainsi que de 250 000 AUD en espèces et d'une arme à billes. Selon l'OCDE, le commerce mondial de marchandises contrefaites a atteint 467 milliards USD en 2025, posant des risques significatifs pour la sécurité des consommateurs et les droits de propriété intellectuelle [3]Source : Organisation de coopération et de développement économiques, « Le commerce mondial de marchandises contrefaites a atteint 467 milliards USD, posant des risques pour la sécurité des consommateurs et compromettant la propriété intellectuelle, " oecd.org. Pour lutter contre ce problème croissant sur le marché des biens de luxe, des marques comme Prada et Vacheron Constantin ont commencé à utiliser des certificats basés sur la blockchain pour vérifier l'authenticité de leurs produits. Le Consortium Aura Blockchain, soutenu par LVMH, Cartier et Prada, a élargi son initiative de passeport numérique de produit, qui suit désormais des dizaines de millions d'articles de luxe. Alors que les produits contrefaits se normalisent davantage auprès des jeunes consommateurs, les marques de luxe non seulement intensifient leurs efforts d'application, mais lancent également des campagnes éducatives pour souligner l'importance de l'authenticité comme élément central de l'expérience du luxe.

Environnement réglementaire strict et coûts de conformité

Sur le marché des biens de luxe, les marques de luxe font face à des défis croissants en raison de réglementations complexes et de coûts de conformité élevés, qui ralentissent la croissance en 2024. Les entreprises sont désormais tenues de consacrer des ressources importantes pour satisfaire diverses exigences légales, notamment les rapports ESG (Environnement, Social et Gouvernance), la surveillance des chaînes d'approvisionnement, les passeports numériques de produits, la vérification des allégations environnementales et la conformité anti-travail forcé. Ces mesures sont imposées par des lois européennes telles que la directive sur la publication d'informations en matière de durabilité par les entreprises (CSRD), la directive sur le devoir de vigilance des entreprises en matière de durabilité (CSDDD), la directive sur les allégations environnementales et le règlement sur l'écoconception. En France, des défis supplémentaires tels que l'augmentation des impôts sur les sociétés et les règles de responsabilité élargie des producteurs exercent une pression sur les marges bénéficiaires. Les petits fournisseurs, en particulier ceux produisant des articles « Made in Italy », peinent à gérer la hausse des coûts liés à l'énergie, aux logiciels, aux audits et à la conformité du travail. Par exemple, le scandale des sous-traitants de Dior en 2024 à Milan a mis en lumière les difficultés de gestion de chaînes d'approvisionnement complexes et souvent opaques. L'incident a révélé la lourde charge administrative liée à la réalisation d'audits fréquents des fournisseurs, nécessaires pour assurer la conformité et protéger la réputation de la marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'élan d'investissement se déplace de l'habillement vers les montres

En 2025, les vêtements et l'habillement ont dominé le marché mondial des produits de luxe, revendiquant une part de 37,02 %. Cela souligne leur rôle central dans la construction des identités de marque et le tissage de récits émotionnels. L'habillement, étant l'une des catégories de luxe les plus importantes, agit souvent comme premier point de contact pour les consommateurs qui s'aventurent dans l'univers du luxe. Son engagement est perpétuellement renforcé, influencé par les tendances saisonnières, les semaines de la mode et l'influence du marketing des influenceurs. Sur le marché des produits de luxe, le segment de la beauté de luxe prospère, porté par l'« effet rouge à lèvres ». Les soins de la peau et les cosmétiques haut de gamme brillent non seulement par eux-mêmes, mais servent également de portes d'entrée plus accessibles vers l'univers du luxe. La vitalité de ce segment est encore amplifiée par un regain du commerce de détail en voyage et une culture du soin de soi en plein essor.

Sur le marché des produits de luxe, les montres de luxe sont toutefois appelées à surpasser toutes les autres catégories, avec un CAGR projeté de 4,38 % d'ici 2031. Cette progression souligne un pivot notable de l'attention des consommateurs vers des articles promettant une valeur durable et une résonance émotionnelle. L'attrait des montres est renforcé par la hausse des prix aux enchères, une communauté de collectionneurs en plein essor et la reconnaissance des montres mécaniques haut de gamme comme des actifs convoités et en appréciation. Contrairement au monde de la mode en perpétuelle évolution, les montres affichent un charme intemporel, une fonctionnalité durable et un riche héritage de marque. La joaillerie, quant à elle, reste résiliente, appréciée pour sa signification sentimentale, ses liens culturels et sa réputation de protection contre l'inflation. La chaussure et la lunetterie se taillent leurs niches, en mettant l'accent sur le confort, la durabilité et les technologies d'ajustement avancées, garantissant leur pertinence dans un paysage du luxe de plus en plus guidé par la performance et les valeurs.

Par utilisateur final : les femmes en tête, mais l'appétit premium des hommes augmente

En 2025, les femmes représentaient 56,08 % des achats sur le marché des biens de luxe, principalement en raison de leur fort intérêt pour des catégories telles que la mode, la beauté et les accessoires. Les dépenses des hommes en biens de luxe devraient également croître à un TCAC de 4,69 % jusqu'en 2031, leurs préférences s'élargissant pour inclure les soins de la peau, les vêtements haut de gamme et les produits de style de vie, en plus des articles traditionnels comme les montres et les voitures. Pour répondre à ces tendances changeantes, les marques de luxe introduisent des lignes de produits neutres en termes de genre, telles que des sacs et des parfums, qui séduisent un public plus large et reflètent l'évolution des habitudes d'achat des ménages. Les acheteurs masculins aisés se concentrent souvent sur des articles à valeur à long terme, tels que les montres de luxe et les baskets en édition limitée, très recherchés pour leur exclusivité et leur potentiel en tant qu'investissements. Ces évolutions du comportement des consommateurs encouragent les marques à diversifier leurs offres et à cibler les deux genres plus efficacement.

Sur le marché des biens de luxe, les jeunes consommatrices utilisent de plus en plus les plateformes numériques pour explorer les produits de luxe, s'appuyant sur des outils comme les essayages virtuels et les fonctionnalités d'achat sur les médias sociaux avant de se rendre en magasin. La popularité croissante des produits unisexes aide également les marques à attirer les acheteurs de la génération Z, qui valorisent l'inclusivité et l'accessibilité financière. De plus, les services personnalisés, tels que la confection sur mesure et les ateliers de co-création, deviennent essentiels pour renforcer les relations avec les clients et améliorer l'expérience d'achat. Ces stratégies aident non seulement les marques à se connecter avec des audiences plus jeunes et technophiles, mais favorisent également la fidélité des clients. En conséquence, ces efforts stimulent une croissance soutenue sur le marché mondial des biens de luxe.

Par canal de distribution : l'autorité des boutiques phares rencontre la vélocité numérique

En 2025, les boutiques monomarque sur le marché des biens de luxe représentaient 38,20 % du total des ventes, reflétant la forte préférence des consommateurs pour les achats dans des magasins exclusifs qui mettent en valeur le savoir-faire et l'héritage des marques de luxe. Ces boutiques offrent une expérience d'achat unique et premium, mais leurs coûts d'exploitation élevés signifient que les marques sélectionnent soigneusement des emplacements dans des destinations touristiques populaires et des centres commerciaux à fort trafic. Dans le même temps, les boutiques en ligne deviennent de plus en plus importantes, avec un TCAC projeté de 5,05 %. Elles répondent aux besoins des acheteurs plus jeunes et technophiles qui apprécient la commodité de découvrir et d'acheter des articles de luxe en ligne, faisant du commerce électronique un élément vital de la stratégie de croissance du marché des biens de luxe.

L'intégration du commerce physique et numérique remodèle la façon dont les marques de luxe interagissent avec leurs clients. Des innovations telles que les showrooms sans inventaire, les services de livraison le jour même et les achats sur rendez-vous améliorent l'expérience client tout en réduisant le besoin de grands espaces de vente au détail. Dans le secteur des grands magasins, des fusions telles que l'accord Saks Global-Neiman Marcus de 2,65 milliards USD finalisé en 2024 illustrent comment les détaillants traditionnels unissent leurs forces pour rester compétitifs en tirant parti de capacités avancées en matière de données et de logistique. De plus, les plateformes de revente, les boutiques éphémères et les zones hors taxes aident les marques à élargir leur portée. Des technologies comme les essayages en réalité augmentée et les achats par vidéo facilitent également l'exploration et l'achat de produits depuis n'importe où. Ces avancées garantissent que le marché des biens de luxe reste axé sur la fourniture d'expériences exceptionnelles sur tous les canaux d'achat.

Analyse géographique

L'Europe a contribué à hauteur de 52,10 % des revenus du marché des biens de luxe en 2025, portée par ses marques de luxe renommées et son solide secteur touristique. Des entreprises comme Hermès, LVMH et Kering ont affiché une croissance positive, mais des défis tels que les fluctuations monétaires et les potentiels droits de douane américains créent une certaine incertitude. De plus, les nouvelles règles de durabilité de l'UE augmentent les coûts, encourageant les marques à investir dans la production locale et les matériaux innovants. Les clients européens préfèrent toujours les achats en magasin, ce qui rend un service excellent et des lancements de produits exclusifs essentiels pour maintenir la fidélité. Le marché mature de la région souligne l'importance de créer des expériences d'achat uniques pour attirer des clients fidèles et soutenir la croissance du marché des biens de luxe.

Sur le marché des biens de luxe, l'Asie-Pacifique devrait mener la croissance future, avec un TCAC projeté de 5,41 % jusqu'en 2031. La reprise de la Chine est soutenue par une augmentation des dépenses intérieures et des politiques d'achats hors taxes à Hainan. Le marché de la beauté en plein essor de l'Inde et la demande croissante de vêtements de créateurs élargissent également la base de clientèle. L'Asie du Sud-Est bénéficie de l'essor des paiements numériques et du développement de centres commerciaux axés sur le luxe. Pour rester compétitives, les marques adaptent leurs produits aux préférences locales, comme l'utilisation de tissus plus légers pour les climats tropicaux et le lancement de collections spéciales lors des festivals régionaux. Les marchés diversifiés de cette région offrent des opportunités significatives pour les marques de luxe d'étendre leur présence.

L'Amérique du Nord continue de croître régulièrement, tandis que des expériences d'achat uniques dans des villes comme Miami et Las Vegas encouragent des dépenses plus élevées. Le Moyen-Orient et l'Afrique montrent également un fort potentiel, avec les boutiques phares de Dubaï et les projets Vision 2030 de Riyad stimulant la demande de biens de luxe. La classe aisée croissante d'Afrique manifeste un intérêt pour la joaillerie et les montres, bien que des défis tels que les droits d'importation élevés et la logistique persistent.

En Amérique du Sud, le Brésil est en tête du marché des biens de luxe, offrant des opportunités de croissance mais nécessitant des stratégies telles que la couverture de change et la tarification localisée pour réussir.

Paysage concurrentiel

Le marché mondial des biens de luxe maintient une structure modérément fragmentée, avec des entreprises majeures comme LVMH, Richemont, Kering et Hermès détenant une part de marché substantielle grâce à leurs portefeuilles de marques diversifiés et leurs vastes réseaux de distribution. Les marques indépendantes se taillent des positions sur le marché en se concentrant sur des segments de niche, en mettant l'accent sur l'héritage et le savoir-faire. Le relancement par LVMH de Patou en tant que marque durable et axée sur le numérique a trouvé un écho auprès des jeunes consommateurs en quête de luxe éthique. De même, Marine Serre s'est fait reconnaître grâce à des créations éco-responsables et des collections de mode circulaire. Le paysage concurrentiel du commerce électronique de luxe continue d'évoluer, comme en témoigne l'acquisition de YOOX NET-A-PORTER par Mytheresa pour 555 millions EUR.

La transformation numérique modifie fondamentalement les opérations de vente au détail de luxe et l'engagement client. L'intégration par Balenciaga de l'Apple Vision Pro démontre le glissement vers des expériences d'achat immersives, tandis que la collaboration FancyTech de LVMH met en œuvre une personnalisation pilotée par l'IA sur les plateformes de service client. L'adoption de la technologie blockchain aide à vérifier l'authenticité des produits et réduit les risques de contrefaçon. Les initiatives de durabilité sont devenues essentielles aux stratégies de marché, les marques de luxe investissant dans la production de cuir à faible empreinte carbone, les matériaux biosourcés et les installations de fabrication respectueuses de l'environnement pour répondre aux exigences réglementaires et aux attentes des consommateurs.

Les marques de luxe diversifient leur approche du marché à travers diverses stratégies. Les entreprises introduisent des produits d'entrée de gamme dans les catégories accessoires et cosmétiques pour attirer les jeunes consommateurs et développer des relations clients à long terme. Le marché s'étend vers le luxe expérientiel, illustré par les aventures hôtelières de Bulgari et les expositions patrimoniales de Louis Vuitton. Ces approches, combinées à la narration de marque, aux collaborations stratégiques et aux services personnalisés, soutiennent la croissance du marché des biens de luxe pour les entreprises établies et émergentes. Le succès sur le marché exige de plus en plus que les entreprises intègrent les valeurs traditionnelles du luxe avec l'avancement technologique tout en équilibrant l'exclusivité et l'accessibilité au marché élargi.

Leaders du secteur des biens de luxe

LVMH Moet Henessy Louis Vuitton

Hermès International S.A.

Kering S.A

Chanel SA

Compagnie Financière Richemont SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Tissot a présenté une nouvelle évolution de sa collection Seastar avec un chronographe de 38 mm qui combine des éléments patrimoniaux avec un design moderne. La collection comprend six modèles, chacun avec des caractéristiques distinctes. Le Seastar Chronographe 38 mm offre une fonctionnalité pour les sports nautiques dans un design compact. La montre, construite en acier inoxydable et résistante à l'eau jusqu'à 30 bars (300 mètres), convient aussi bien aux activités aquatiques qu'au port quotidien.

- Mars 2025 : Jacadi Paris, la marque française de vêtements de luxe pour enfants, a établi sa présence en Inde en ouvrant son premier magasin à Mumbai. L'entreprise s'est associée à Burgundy Brand Collective, une société basée en Inde, pour faciliter son entrée sur le marché.

- Mars 2025 : Dua Lipa a collaboré avec YSL Beauty pour une collection de cosmétiques en édition limitée visant à attirer les jeunes consommateurs vers le marché de la beauté de luxe. Le partenariat a démontré la valeur des recommandations de célébrités, sa popularité mondiale ayant accru la visibilité de la marque YSL auprès des groupes démographiques cibles.

- Janvier 2025 : Fendi a lancé une collection de fêtes mettant en vedette son monogramme FF avec des couleurs festives. La collection comprend des accessoires, des articles prêt-à-porter et des chaussures incorporant des motifs de chance, de renouveau et de prospérité. Les créations présentent des éléments saisonniers, notamment des floraux, des accents métalliques et des couleurs symboliques. La collection intègre les couleurs traditionnelles rouge et or sur des produits emblématiques, notamment les sacs Peekaboo et Baguette.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre équipe définit le marché des biens de luxe comme les ventes annuelles de vêtements, chaussures, accessoires en maroquinerie, optique, joaillerie, montres et soins personnels orientés beauté qui commandent des prix supérieurs à la moyenne en raison de l'équité de marque, du savoir-faire et de la rareté.

Exclusion du périmètre : nous excluons délibérément les automobiles de luxe, les services de voyage, les articles d'occasion et les vins fins ou spiritueux afin de maintenir l'homogénéité des pools de valeur.

Aperçu de la segmentation

- Par type de produit

- Vêtements et habillement

- Chaussures

- Optique

- Maroquinerie

- Joaillerie

- Montres

- Beauté et soins personnels

- Par utilisateur final

- Hommes

- Femmes

- Unisexe

- Par canal de distribution

- Magasins monomarque

- Magasins multimarques

- Boutiques en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous commençons par analyser des ensembles de données ouverts tels que les codes commerciaux UN Comtrade, les tableaux de dépenses des ménages du FMI, les niveaux de revenus de la Banque mondiale et les statistiques de saisies de contrefaçons de l'OMC, puis nous explorons les portails d'associations, LuxeVision, CECED Europe et la Jewellery Association of India, pour des indices de segments que les statistiques traditionnelles manquent. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les archives de presse dans Dow Jones Factiva ajoutent des ventilations de revenus au niveau des marques, tandis que les alertes de brevets Questel donnent des indications sur les lancements en cours. Ces éléments ancrent la demande de base, les évolutions des canaux et la dispersion des prix. Les exemples ci-dessus sont illustratifs ; de nombreuses autres sources publiques et propriétaires ont été consultées pour valider les chiffres et le contexte.

Recherche primaire

Ensuite, nous menons des entretiens structurés et de courtes enquêtes avec des directeurs de marque, des détaillants haut de gamme, des acheteurs hors taxes et des conseillers en gestion de patrimoine en Europe, en Asie et dans les Amériques. Leurs informations affinent nos prix de vente moyens, la pénétration en ligne et les préférences des cohortes émergentes, nous donnant des vérifications plus précises des hypothèses documentaires.

Dimensionnement du marché et prévisions

Selon Mordor Intelligence, le marché représente une valeur significative. Nous utilisons un modèle descendant de demande basé sur le revenu des ménages qui superpose les propensions à la dépense par décile de revenu et par région, suivi d'un passage de consolidations des fournisseurs pour vérifier les totaux. Les variables clés du modèle comprennent les effectifs d'individus à haute valeur nette (HNWI), les dépenses discrétionnaires par habitant, les taux de fuite liés à la contrefaçon, les prix de vente au détail unitaires moyens et la part du commerce électronique dans les ventes de luxe. Une régression multivariée avec correction d'erreur ARIMA projette chaque moteur jusqu'à la fin de la période de prévision. Lorsque les estimations ascendantes sont en retard par rapport aux données hors taxes ou de commerce électronique, des ajustements proportionnels sont appliqués afin que les totaux s'alignent sur les flux commerciaux observables.

Validation des données et cycle de mise à jour

Avant la validation finale, les analystes comparent les résultats du modèle avec les recettes d'exportation, les divulgations des marques et les pics de sentiment sur les médias sociaux ; tout écart supérieur à trois points de pourcentage déclenche une reprise de contact avec les répondants. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires lors de chocs monétaires, de changements fiscaux ou d'événements majeurs de fusions-acquisitions.

Pourquoi la base de référence des biens de luxe de Mordor mérite confiance

Les estimations publiées diffèrent parce que les entreprises choisissent des paniers de produits, des années de référence monétaires et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent des concurrents qui comptabilisent les articles d'occasion, des découpages régionaux plus étroits, ou qui s'appuient sur des hypothèses de prix de vente moyen statiques qui ignorent les variations du pouvoir de fixation des prix. La cadence de mise à jour annuelle de Mordor et les doubles vérifications croisées sur les revenus et les expéditions des marques limitent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 464,1 milliards USD (2025) | ||

| 284 milliards USD (2023) | Consultance mondiale A | Exclut les produits de beauté, utilise une année de base pré-COVID |

| 390,17 milliards USD (2024) | Revue professionnelle B | Omet l'optique ; suppose une hausse constante du prix de vente moyen de 6,8 % |

| 462,77 milliards USD (2024) | Portail sectoriel C | Inclut les ventes d'occasion et les expériences de luxe |

En résumé, notre périmètre rigoureux, nos validations primaires en temps réel et notre recalibrage annuel fournissent aux décideurs une base de référence équilibrée et reproductible qui se situe entre les visions optimistes axées sur les canaux et les estimations conservatrices limitées aux produits.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des biens de luxe ?

La taille du marché mondial des biens de luxe a atteint 484,15 milliards USD en 2026 et devrait atteindre 598,17 milliards USD d'ici 2031 à un TCAC de 4,32 %.

Quelle région connaîtra la croissance la plus rapide des ventes de biens de luxe jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 5,41 %, portée par la reprise continue de la Chine et l'expansion de la classe moyenne aisée en Inde.

Quelle catégorie de produits devrait connaître la croissance la plus rapide ?

Les montres mènent la croissance avec un TCAC anticipé de 4,38 %, reflétant la demande croissante des collectionneurs et la perception des pièces d'horlogerie comme actifs d'investissement.

Quelle est la part de l'Europe dans les revenus mondiaux du luxe ?

L'Europe représentait 52,10 % de la part du marché mondial des biens de luxe en 2025, soutenue par ses marques patrimoniales et sa forte fréquentation touristique.

Dernière mise à jour de la page le: