Taille et part du marché de la connectivité satellite directe vers l'appareil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.03 Milliards de dollars |

| Taille du Marché (2031) | 13.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la connectivité satellite directe vers l'appareil par Mordor Intelligence

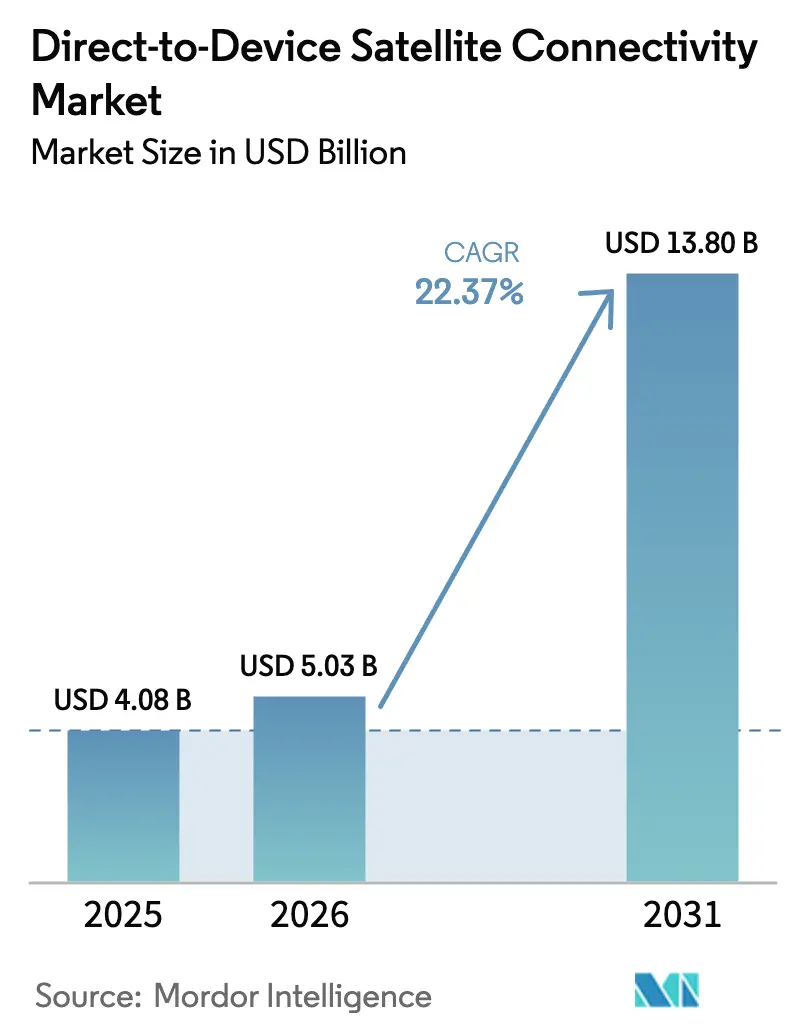

La taille du marché de la connectivité satellite directe vers l'appareil était évaluée à 4,08 milliards USD en 2025 et devrait croître de 5,03 milliards USD en 2026 pour atteindre 13,80 milliards USD d'ici 2031, à un TCAC de 22,37 % au cours de la période de prévision (2026-2031). L'adoption rapide de chipsets de réseau non terrestre (NTN) conformes à la norme 3GPP par les fabricants de smartphones et de wearables, la baisse des coûts de lancement de petits satellites et les mandats explicites de couverture rurale dans les grandes économies ont transformé les liaisons satellitaires d'une fonctionnalité de sécurité de niche en une couche grand public dans les appareils grand public. Les opérateurs de réseaux mobiles en Amérique du Nord, en Asie-Pacifique et en Europe intègrent désormais les communications texte et vocales par satellite dans leurs offres premium, accélérant la notoriété grand public et comprimant les délais de retour sur investissement pour les constellations en orbite basse terrestre (LEO). La volonté des consommateurs de payer pour une couverture ubiquitaire est soutenue par des tarifs mensuels de 15 à 20 USD, bien en dessous des tarifs des téléphones satellitaires traditionnels, tandis que les entreprises considèrent l'IoT satellitaire comme une assurance contre les perturbations logistiques. L'intensité concurrentielle s'accroît à mesure que les acteurs LEO intégrés verticalement tirent parti des économies d'échelle au lancement et que les fournisseurs de chipsets poursuivent des partenariats horizontaux qui répartissent les coûts d'intégration NTN entre de nombreuses marques de terminaux.

Principaux enseignements du rapport

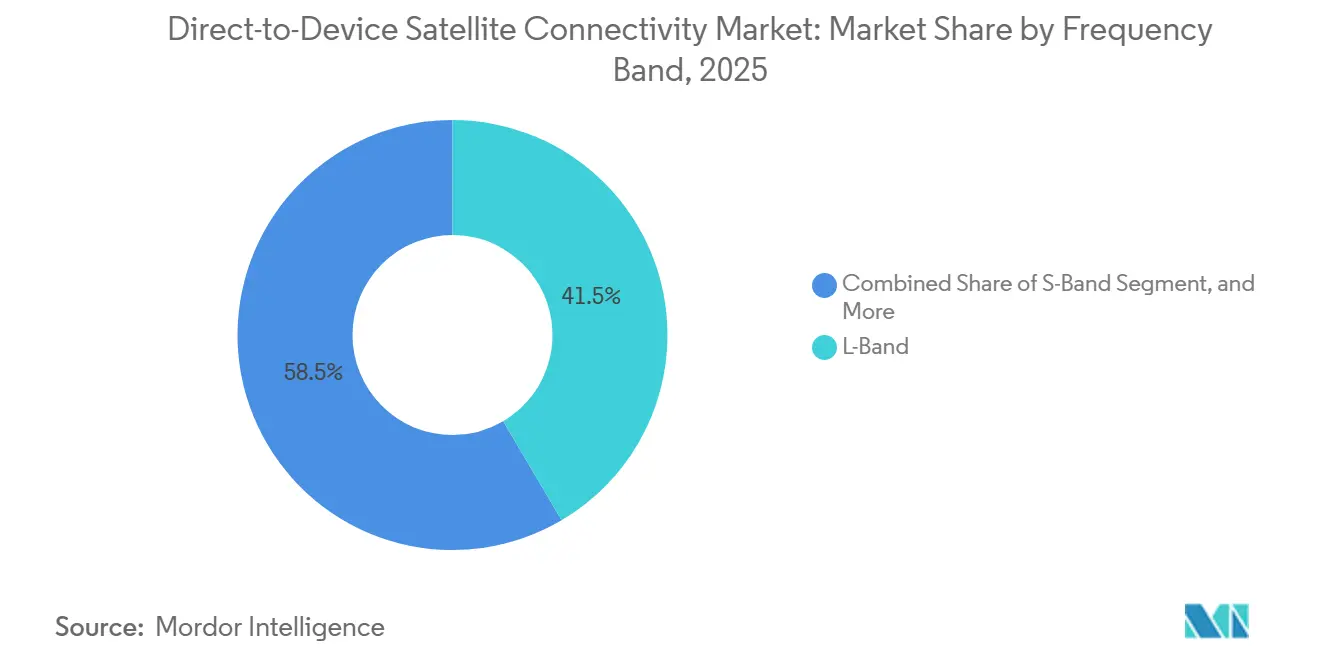

- Par bande de fréquence, la bande L a dominé avec 41,53 % de la part du marché de la connectivité satellite directe vers l'appareil en 2025, tandis que la bande Ka devrait se développer à un TCAC de 25,61 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont représenté 47,23 % du chiffre d'affaires 2025, tandis que les wearables progressent à un TCAC de 25,82 % jusqu'en 2031.

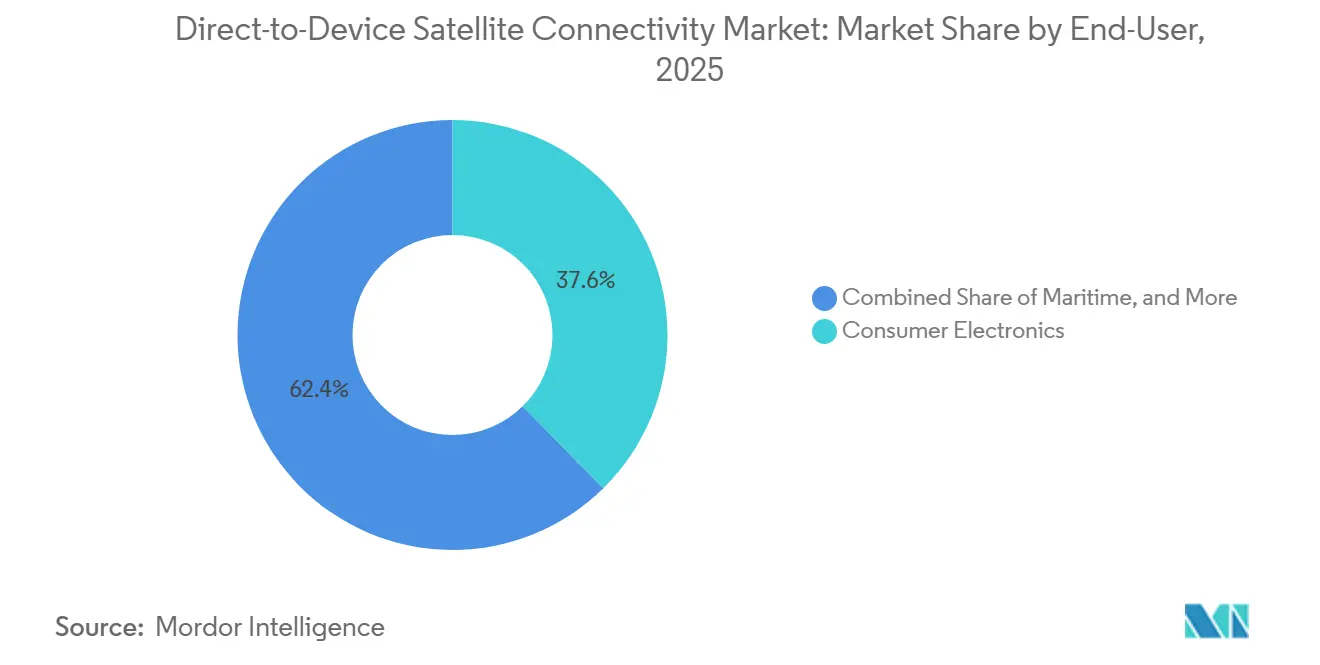

- Par secteur d'utilisation final, l'électronique grand public a capté 37,62 % des dépenses 2025, tandis que les applications gouvernementales et de défense devraient croître à un TCAC de 27,11 % au cours de la même période.

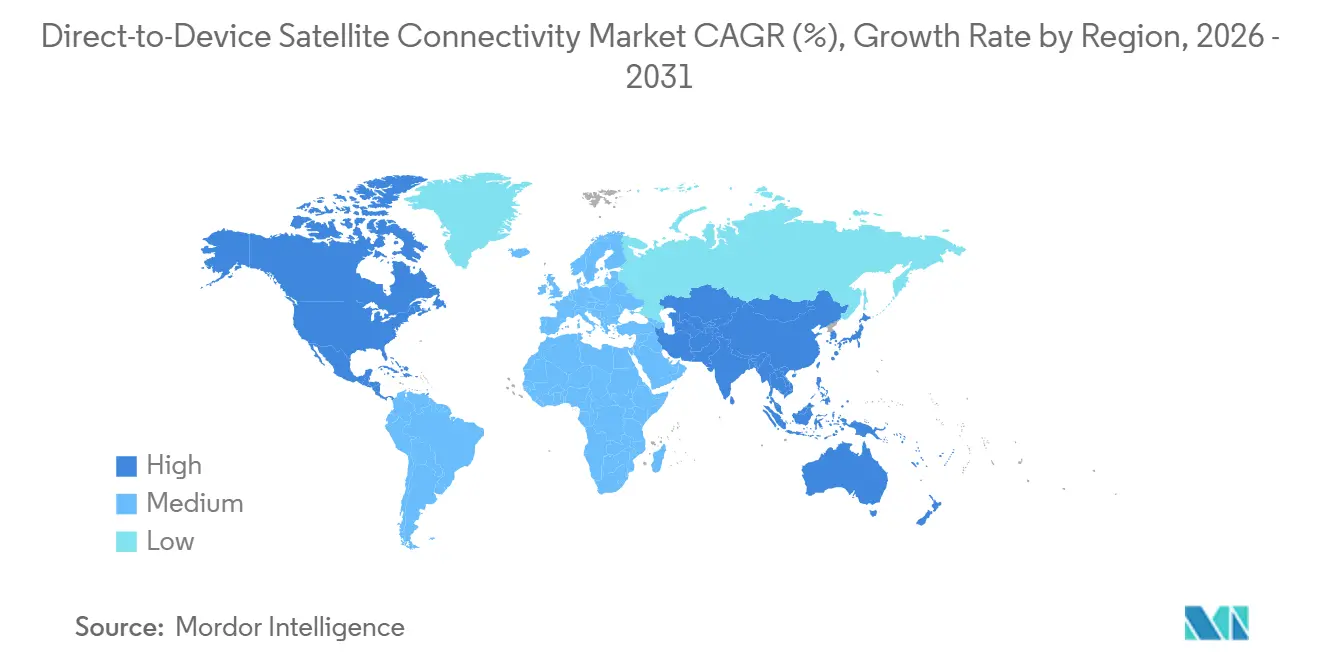

- Par géographie, l'Amérique du Nord a dominé avec une part de chiffre d'affaires de 39,22 % en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un TCAC de 26,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la connectivité satellite directe vers l'appareil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des smartphones compatibles NTN | +6.2% | Mondial, avec une concentration initiale dans les segments premium d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des coûts de lancement grâce aux missions de covoiturage et aux fusées réutilisables | +4.8% | Mondial, bénéficiant particulièrement aux opérateurs de constellations en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la standardisation NTN de la version 17 de la 3GPP | +4.5% | Mondial, avec une adoption plus rapide dans les régions disposant d'une infrastructure LTE et 5G mature | Moyen terme (2-4 ans) |

| Mandats nationaux de couverture rurale (États-Unis, Inde, Australie, Brésil) | +3.9% | Amérique du Nord, Asie-Pacifique, Amérique du Sud | Long terme (≥ 4 ans) |

| Demande des systèmes sans pilote (UAV et UGV) | +2.7% | Amérique du Nord, Europe, Moyen-Orient (applications de défense) ; Asie-Pacifique (agriculture commerciale) | Moyen terme (2-4 ans) |

| Émergence des plans de micro-données IoT à la consommation | +2.1% | Mondial, avec une traction initiale dans les secteurs de la logistique et de l'agriculture en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des smartphones compatibles NTN

Plus de 150 millions de terminaux ont été expédiés en 2025 avec des radios NTN conformes à la version 17, faisant de la connectivité satellite une fonctionnalité par défaut dans les gammes phares et haut de gamme intermédiaire. Apple, Samsung, Huawei et plusieurs fabricants d'équipements d'origine Android ont tiré parti de plateformes de chipsets horizontales pour éviter une infrastructure au sol propriétaire, tandis que les règles de couverture supplémentaire depuis l'espace de la Commission fédérale des communications ont levé l'ambiguïté réglementaire aux États-Unis.[1]Commission fédérale des communications, « Cadre de couverture supplémentaire depuis l'espace », fcc.gov Cet effet d'échelle répartit le coût d'intégration sur une base plus large, réduit les primes de prix de détail et prépare les utilisateurs à s'attendre à un basculement transparent lorsqu'ils quittent la couverture terrestre.

Baisse des coûts de lancement grâce aux missions de covoiturage et aux fusées réutilisables

SpaceX affiche régulièrement des prix de lancement inférieurs à 1 million USD pour des charges utiles de 200 kg sur des missions de covoiturage Falcon 9, soit une réduction de 60 % par rapport aux fusées à usage unique typiques en 2020.[2]Space Exploration Technologies Corp., « Tarification des missions de covoiturage Falcon 9 », spacex.com La baisse des dépenses d'investissement au lancement permet aux opérateurs émergents tels que Sateliot et Lynk Global de mettre en orbite de petits lots, de tester in situ, puis d'itérer, comprimant les délais de déploiement des constellations. Le véhicule New Glenn de Blue Origin, dont la mise en service est prévue en 2026, élargira la capacité de lancement, renforçant un cycle vertueux de déploiement plus rapide et de capacité incrémentale moins coûteuse.

Adoption de la standardisation NTN de la version 17 de la 3GPP

Les formes d'onde finalisées, la compensation Doppler et les règles d'avance temporelle permettent aux smartphones de passer des cellules terrestres aux cellules satellitaires sans intervention de l'utilisateur. La version 18, finalisée fin 2024, a ajouté des procédures en bande Ka et des fonctionnalités d'économie d'énergie en liaison montante, qu'AST SpaceMobile a adoptées dans ses engins BlueBird pour prendre en charge des vitesses haut débit sur des téléphones non modifiés. La standardisation facilite le développement des chipsets, fonde l'interopérabilité des opérateurs et encourage les régulateurs à aligner les règles nationales sur les procédures mondiales.

Mandats nationaux de couverture rurale

Le programme RDOF des États-Unis alloue 20,4 milliards USD sur dix ans aux zones non desservies, acceptant explicitement les offres LEO qui respectent les seuils de latence et de débit. L'initiative Digital India de l'Inde vise la connectivité au niveau des villages d'ici 2026 et favorise l'attribution administrative du spectre pour les satellites, supprimant les obstacles aux enchères. L'Australie et le Brésil suivent des trajectoires similaires, garantissant un pipeline de subventions pluriannuel qui sous-tend la certitude des revenus pour les opérateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coexistence spectrale avec les opérateurs de réseaux mobiles terrestres | -3.8% | Mondial, avec des frictions aiguës dans les marchés urbains denses d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contraintes de budget de puissance du terminal utilisateur dans les terminaux | -2.9% | Mondial, affectant tous les appareils fonctionnant sur batterie | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur les droits de service transfrontaliers | -2.3% | Europe, Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Cas d'usage générateurs de revenus limités au-delà des SOS et de la messagerie | -2.1% | Mondial, impactant particulièrement la monétisation du segment grand public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coexistence spectrale avec les opérateurs de réseaux mobiles terrestres

Les opérateurs mobiles soutiennent que les liaisons descendantes satellitaires empiètent sur les bandes des télécommunications mobiles internationales, dégradant les liaisons montantes urbaines. Alors que les règles américaines plafonnent les émissions non désirées à -20 dBW/MHz, l'Europe n'a pas encore harmonisé les seuils, imposant des approbations pays par pays qui ralentissent les déploiements. Les petits opérateurs satellitaires dépourvus de formation de faisceau avancée font face à des reconceptions coûteuses, et le lobbying des opérateurs terrestres en place cherche à imposer des limites encore plus strictes, introduisant un risque de déploiement à court terme.

Cas d'usage générateurs de revenus limités au-delà des SOS et de la messagerie

Les SOS d'urgence sont souvent inclus gratuitement, et les forfaits texte d'entrée de gamme autour de 15 à 20 USD génèrent un revenu moyen par utilisateur limité.[3]T-Mobile US Inc., « Détails de la tarification directe vers la cellule », t-mobile.com Les offres de classe haut débit d'AST SpaceMobile promettent des tarifs plus élevés mais restent en phase pilote, tandis que les clients IoT exigent des forfaits inférieurs à 5 USD, comprimant les marges. Tant qu'une application grand public de niveau intermédiaire convaincante, telle que la messagerie vidéo ubiquitaire, le jeu en nuage ou l'infodivertissement pour véhicules connectés, n'atteindra pas une échelle suffisante, l'appétit des investisseurs pour des phases de constellation supplémentaires pourrait s'affaiblir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par bande de fréquence : la prédominance de la bande L ancre les volumes, la bande Ka débloque le débit

La bande L a capté 41,53 % du chiffre d'affaires 2025 au sein du marché de la connectivité satellite directe vers l'appareil, bénéficiant des actifs Iridium et Globalstar vieux de plusieurs décennies qui interopèrent avec les chipsets existants et pénètrent le feuillage et les structures légères. Ces caractéristiques sous-tendent les mandats de sécurité publique et les kits pour travailleurs distants en entreprise, maintenant une base installée conséquente. Cependant, les cas d'usage gourmands en données attirent l'attention vers les bandes Ku et Ka, où des canaux plus larges permettent la vidéoconférence et l'accès au nuage sur des appareils portables. La version 18 de la 3GPP a standardisé la signalisation NTN en bande Ka, levant un obstacle réglementaire qui avait découragé les fabricants de terminaux d'intégrer des antennes optimisées pour les liaisons 27-40 GHz.[4]3GPP, « Spécifications des versions 17 et 18 », 3gpp.org

Les expéditions en bande Ka devraient croître à un TCAC de 25,61 %, et plusieurs opérateurs louent la capacité géostationnaire existante pour amorcer le service avant le lancement d'engins LEO dédiés. Ce modèle hybride accélère la mise sur le marché tout en préservant le capital. Sur la période de prévision, la part de la bande Ka dans la taille du marché de la connectivité satellite directe vers l'appareil devrait combler l'écart avec la bande L à mesure que BlueBird, OneWeb-Eutelsat et Viasat démontrent des liaisons multi-Mbps sur des téléphones non modifiés. L'avantage concurrentiel dépendra de la sophistication de la formation de faisceau qui maintient les budgets de puissance dans les limites des terminaux et des droits spectraux coordonnés qui évitent les interférences urbaines, des facteurs susceptibles de consolider l'offre autour d'un petit nombre d'acteurs techniquement avancés.

Par type d'appareil : les wearables se taillent une niche axée sur la sécurité face à la domination des smartphones

Les smartphones ont représenté 47,23 % du chiffre d'affaires par type d'appareil en 2025 sur le marché de la connectivité satellite directe vers l'appareil, portés par Apple, Samsung et Huawei qui intègrent la messagerie d'urgence dans leurs modèles phares. La proposition de valeur est centrée sur le basculement transparent plutôt que sur la tarification satellite autonome, accélérant ainsi la pénétration dans les segments premium. Pourtant, les wearables progressent à un TCAC de 25,82 % à mesure que des marques telles que Garmin et Apple lancent des montres connectées compatibles satellite fonctionnant indépendamment des téléphones associés. Pour les randonneurs en solo, les travailleurs offshore et les premiers intervenants, la commodité d'une balise montée au poignet avec une autonomie de plusieurs jours l'emporte sur la bande passante limitée.

D'ici 2031, les wearables devraient représenter une part bien plus importante du marché de la connectivité satellite directe vers l'appareil, portés par la baisse des coûts des modules et l'intégration de la télémétrie de santé qui doit fonctionner au-delà des empreintes cellulaires. Les terminaux embarqués dans les véhicules, les tablettes et les ordinateurs portables robustes sont à la traîne car les solutions LTE et Wi-Fi existantes satisfont déjà la plupart des besoins haut débit fixes. Néanmoins, les plateformes de véhicules connectés pourraient constituer le prochain point d'inflexion, une fois que l'autorisation réglementaire pour les réseaux à commande de phase montés sur toit des voitures grand public reflétera l'approbation de 2024 pour les camions commerciaux. La course concurrentielle pivote donc sur la fourniture de capacités satellitaires dans des facteurs de forme qui maximisent l'utilité en matière de sécurité sans compromettre le design industriel.

Par secteur d'utilisation final : la demande de défense s'accélère, le volume grand public maintient l'échelle

L'électronique grand public a maintenu la plus grande part, soit 37,62 % du chiffre d'affaires 2025, preuve que le matériel grand public sous-tend la part du marché de la connectivité satellite directe vers l'appareil. Pourtant, les utilisateurs militaires et gouvernementaux civils devraient enregistrer un TCAC de 27,11 % jusqu'en 2031, les ministères de la défense recherchant des liaisons de commandement résilientes pour les véhicules aériens sans pilote, les capteurs distants et les opérations en spectre contesté. Les segments maritimes et aéronautiques commerciaux adoptent la messagerie satellite pour la conformité en matière de détresse et les données de cockpit, renforçant la demande de base même lorsque les mises à niveau grand public ralentissent.

Les contrats gouvernementaux s'étendent généralement sur cinq à sept ans, garantissant des flux de trésorerie prévisibles qui réduisent le risque de l'expansion des constellations. Dans l'agriculture, des étiquettes IoT à faible coût transmettent des données sur l'humidité du sol et l'état des équipements, élargissant le nombre de nœuds adressables sans nécessiter de connexions à haute bande passante. Les entités du secteur de l'énergie, des services publics et des mines déploient le satellite pour la surveillance des pipelines et l'automatisation des sites distants, monétisant des gains de disponibilité qui dépassent largement les frais d'abonnement. À mesure que les secteurs verticaux se diversifient, les opérateurs peuvent subventionner croisément le trafic de smartphones ruraux avec des accords de niveau de service d'entreprise à marges plus élevées, maintenant la croissance tandis que la tarification grand public reste compétitive.

Analyse géographique

L'Amérique du Nord a conservé 39,22 % du chiffre d'affaires 2025, ancrée par la clarté des règles de la Commission fédérale des communications et le Fonds d'opportunité numérique rurale de 20,4 milliards USD, qui subventionne le service satellite dans les zones non desservies. SpaceX et T-Mobile ont ajouté plus de 3 millions d'abonnés directs vers la cellule début 2026, validant l'appétit des consommateurs et créant des effets de réseau qui encouragent les fabricants de terminaux à expédier des appareils prêts pour le NTN. Le Canada tire parti du réseau LEO Lightspeed de Telesat pour les communautés arctiques et des prairies, tandis que le Mexique envisage le rétro-acheminement Starlink pour les programmes fédéraux de connectivité. La densité du capital-risque, le leadership en matière de fusées réutilisables et l'intérêt militaire à double usage soutiennent collectivement l'avance de la région.

L'Asie-Pacifique devrait afficher un TCAC de 26,62 %, portée par l'intégration de la messagerie Beidou de la Chine dans les terminaux Huawei et Xiaomi, l'attribution administrative du spectre en Inde qui supprime les frictions liées aux enchères pour OneWeb-Eutelsat et Jio-SES, et les partenariats KDDI-Starlink et Rakuten-AST SpaceMobile au Japon. L'examen des télécommunications régionales de l'Australie a approuvé le satellite comme option par défaut pour son arrière-pays, et Telstra intègre désormais le rétro-acheminement Starlink pour les tours distantes. Les marchés urbains denses tels que la Corée du Sud utilisent principalement le satellite pour la couverture maritime et la résilience aux catastrophes, mais la demande à long terme des véhicules autonomes pourrait élargir les cas d'usage urbains intérieurs.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique se partagent le reste. Les déploiements européens attendent des règles de coexistence harmonisées de la CEPT, retardant le service commercial large malgré les pilotes Eutelsat OneWeb avec Vodafone et Orange. L'Anatel du Brésil impose la couverture du bassin amazonien, positionnant le satellite comme la seule solution évolutive pour les écoles et les cliniques. Au Moyen-Orient et en Afrique, Yahsat et Thuraya servent les utilisateurs gouvernementaux, énergétiques et des ONG ; la croissance dépend de la baisse des prix des terminaux et des forfaits IoT prépayés adaptés au pouvoir d'achat local.

Paysage concurrentiel

Le marché de la connectivité satellite directe vers l'appareil reste modérément fragmenté. SpaceX bénéficie d'une intégration verticale couvrant le lancement, la fabrication de satellites et le segment terrestre, permettant une tarification agressive que les fournisseurs de téléphones satellitaires traditionnels ne peuvent pas égaler. AST SpaceMobile se différencie avec des satellites à réseau à commande de phase de 2 400 pieds carrés qui promettent un haut débit de 120 Mbps aux smartphones standard, mais nécessitent des dépenses d'investissement par unité plus élevées, introduisant une exposition aux défaillances uniques pour AST.

Qualcomm et MediaTek poursuivent une stratégie horizontale, intégrant des liaisons Iridium et Viasat dans des chipsets de référence que tout fabricant de terminaux peut adopter, diffusant la capacité satellite sur des centaines de modèles et diluant l'effet de levier individuel des opérateurs.

Les opérateurs historiques Iridium, Globalstar et Viasat tirent parti de leurs actifs en bandes L et Ka tout en investissant dans des orbites LEO pour rester pertinents. Les réseaux IoT spécialisés, Skylo, Sateliot, Hiber, Kepler, ciblent les niches de l'agriculture et de la logistique avec des forfaits inférieurs à 5 USD, un segment important en nombre de nœuds mais sensible au coût des terminaux. Les dépôts de brevets sur la formation de faisceau, les charges utiles régénératives et le contrôle Doppler laissent entrevoir un fossé de propriété intellectuelle pour les premiers entrants. La réglementation continue de façonner la rivalité ; les opérateurs disposant d'équipes expérimentées en lobbying spectral naviguent plus rapidement dans les approbations transfrontalières, créant des avantages de premier entrant dans les juridictions complexes.

Leaders du secteur de la connectivité satellite directe vers l'appareil

Space Exploration Technologies Corp.

AST SpaceMobile, Inc.

Lynk Global, Inc.

Iridium Communications Inc.

Globalstar, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : AST SpaceMobile a planifié 20 lancements BlueBird via le covoiturage SpaceX, AT&T avançant 400 millions USD en prépaiements de capacité jusqu'en 2028.

- Février 2026 : Apple a prolongé les SOS d'urgence gratuits via satellite jusqu'en décembre 2027 et a annoncé les plans de Globalstar pour 50 satellites supplémentaires afin de réduire la latence.

- Janvier 2026 : SpaceX et T-Mobile ont mis à niveau les forfaits directs vers la cellule pour inclure la voix et des données limitées à 20 USD par mois, dépassant 3 millions d'abonnés.

Périmètre du rapport mondial sur le marché de la connectivité satellite directe vers l'appareil

Le rapport sur le marché de la connectivité satellite directe vers l'appareil est segmenté par bande de fréquence (bande L, bande S, bande Ku, bande Ka, et autres (UHF, bande X)), type d'appareil (smartphones, modules et capteurs IoT, wearables, ordinateurs portables et tablettes, et véhicules connectés), secteur d'utilisation final (électronique grand public, maritime, aviation, logistique et transport, agriculture, énergie et services publics, gouvernement et défense, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bande L |

| Bande S |

| Bande Ku |

| Bande Ka |

| Autres bandes de fréquence (UHF, bande X) |

| Smartphones |

| Modules et capteurs IoT |

| Wearables |

| Ordinateurs portables et tablettes |

| Véhicules connectés |

| Électronique grand public |

| Maritime |

| Aviation |

| Logistique et transport |

| Agriculture |

| Énergie et services publics |

| Gouvernement et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par bande de fréquence | Bande L | ||

| Bande S | |||

| Bande Ku | |||

| Bande Ka | |||

| Autres bandes de fréquence (UHF, bande X) | |||

| Par type d'appareil | Smartphones | ||

| Modules et capteurs IoT | |||

| Wearables | |||

| Ordinateurs portables et tablettes | |||

| Véhicules connectés | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Maritime | |||

| Aviation | |||

| Logistique et transport | |||

| Agriculture | |||

| Énergie et services publics | |||

| Gouvernement et défense | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la connectivité satellite directe vers l'appareil en 2031 ?

Le marché devrait atteindre 13,80 milliards USD d'ici 2031, reflétant un TCAC de 22,37 % de 2026 à 2031.

Quelle catégorie d'appareils connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les wearables devraient croître à un TCAC de 25,82 % à mesure que les montres connectées et les traceurs axés sur la sécurité intègrent des balises satellitaires.

Pourquoi la bande Ka gagne-t-elle du terrain malgré la domination de la bande L ?

La bande Ka prend en charge une bande passante plus élevée, et la standardisation de la version 18 permet aux smartphones de gérer les décalages Doppler, encourageant les opérateurs à lancer des services compatibles vidéo.

Quel rôle jouent les mandats de couverture rurale dans la croissance du marché ?

Les programmes de subventions gouvernementaux aux États-Unis, en Inde, en Australie et au Brésil allouent des milliards aux zones non desservies, finançant directement les déploiements satellitaires.

Quelle région ajoutera le plus de nouveaux utilisateurs d'ici 2031 ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 26,62 %, portée par l'intégration Beidou de la Chine, les objectifs de Digital India et les partenariats des opérateurs japonais.

Dernière mise à jour de la page le: