Taille et Part du Marché Indien des Peintures et Revêtements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

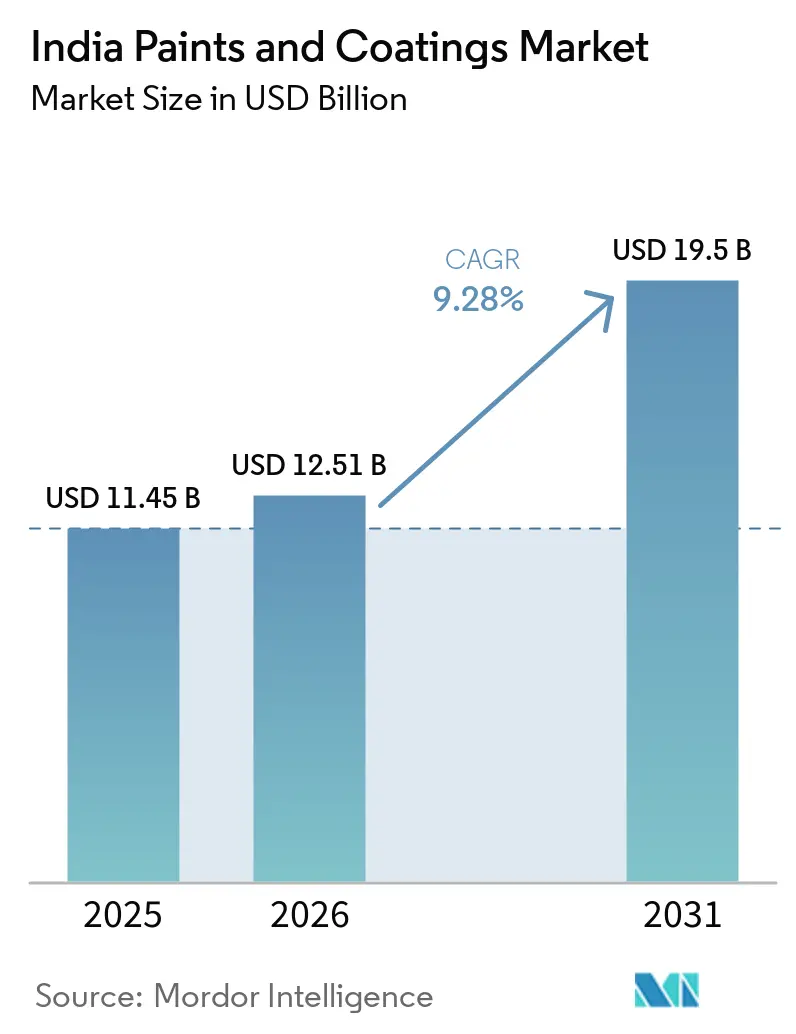

| Taille du marché de l'année de base (2025) | 11.45 Milliards de dollars |

| Taille du Marché (2026) | 12.51 Milliards de dollars |

| Taille du Marché (2031) | 19.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

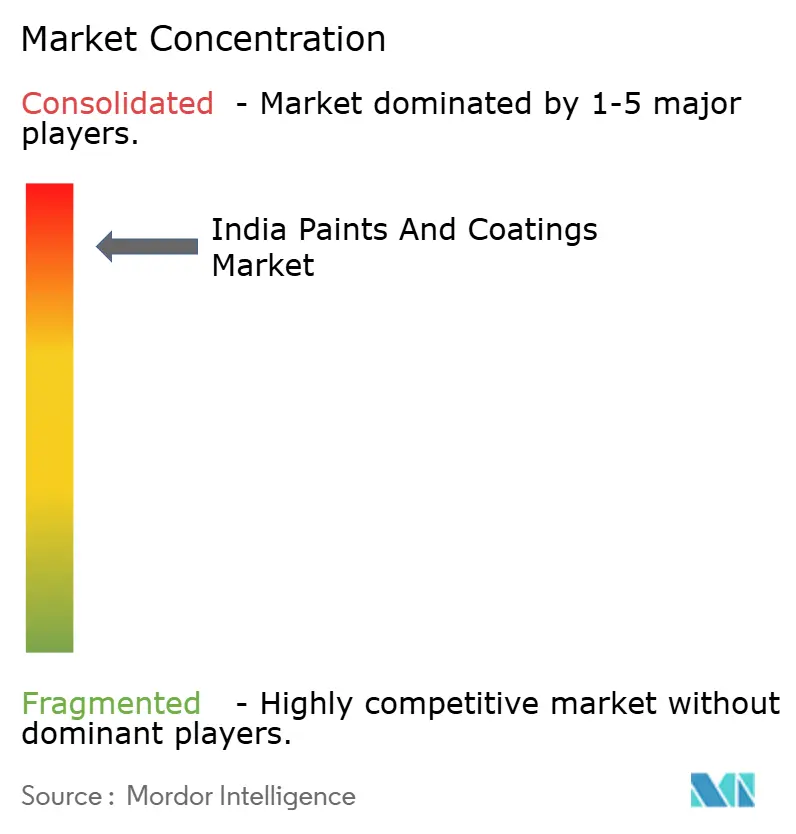

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Peintures et Revêtements par Mordor Intelligence

La taille du Marché Indien des Peintures et Revêtements devrait passer de 11,45 milliards USD en 2025 à 12,51 milliards USD en 2026, pour atteindre 19,5 milliards USD d'ici 2031, avec un CAGR de 9,28 % sur la période 2026-2031. Les dépenses soutenues d'infrastructure du secteur public, le déploiement de capacités de production qui devraient presque doubler d'ici l'exercice 2027, et une pénétration plus profonde dans les villes de rang II à rang IV se combinent pour stimuler les volumes, même si les remises concurrentielles compriment les marges. L'application des limites de composés organiques volatils (COV) par le Bureau des Normes Indiennes (BIS) et le Conseil Central de Contrôle de la Pollution (CPCB) oriente les formulateurs vers les chimies à base d'eau, tandis que la migration des zones rurales vers les zones industrielles et l'essor de la classe moyenne urbaine raccourcissent les cycles de rénovation des peintures décoratives. Les ajouts de capacité soutiennent déjà des économies d'échelle qui réduisent les coûts de production par litre et permettent une couverture plus large du réseau de distributeurs. Parallèlement, l'imperméabilisation organisée et les revêtements de protection pour les autoroutes, les métros et les infrastructures hydrauliques ouvrent de nouveaux bassins de revenus pour les fournisseurs capables d'offrir des garanties de performance et un service technique.

Principaux Enseignements du Rapport

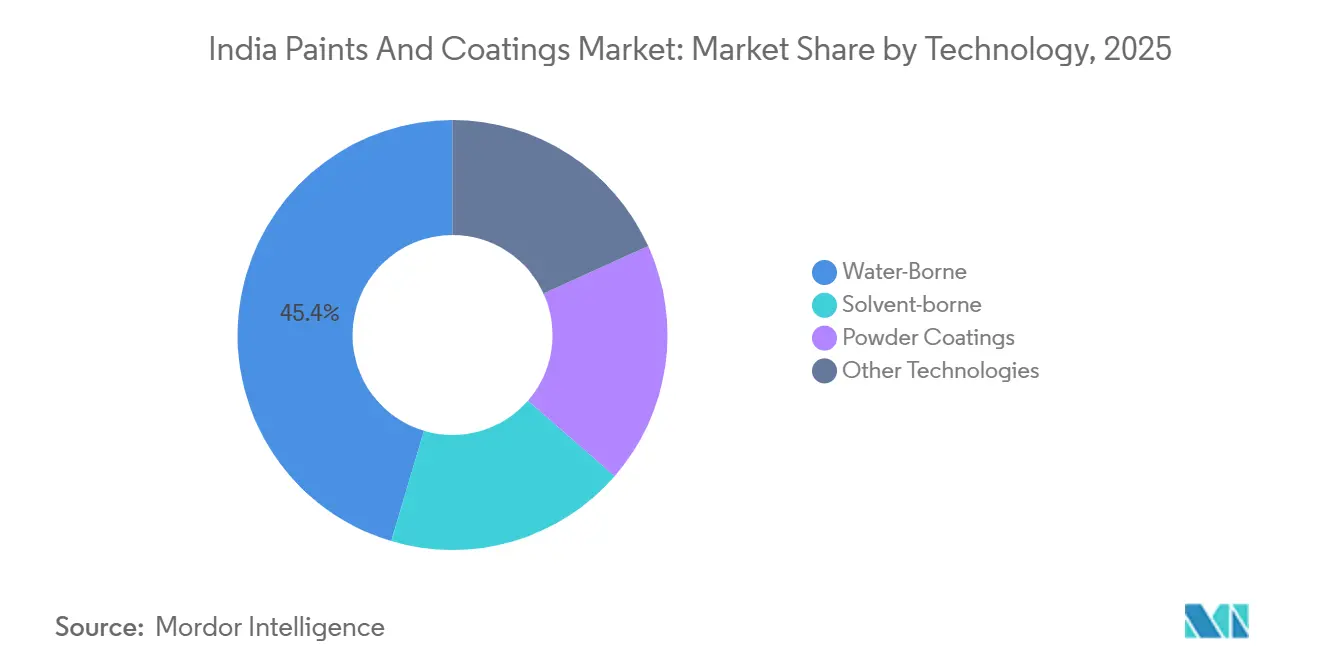

- Par technologie, les revêtements à base d'eau détenaient 45,41 % de la part de revenus du marché indien des peintures et revêtements en 2025 et devraient enregistrer le CAGR le plus rapide de 9,72 % jusqu'en 2031.

- Par type de résine, l'acrylique a capté 36,48 % de la part du marché indien des peintures et revêtements en 2025 et devrait se développer à un CAGR de 9,56 % sur la période 2026-2031.

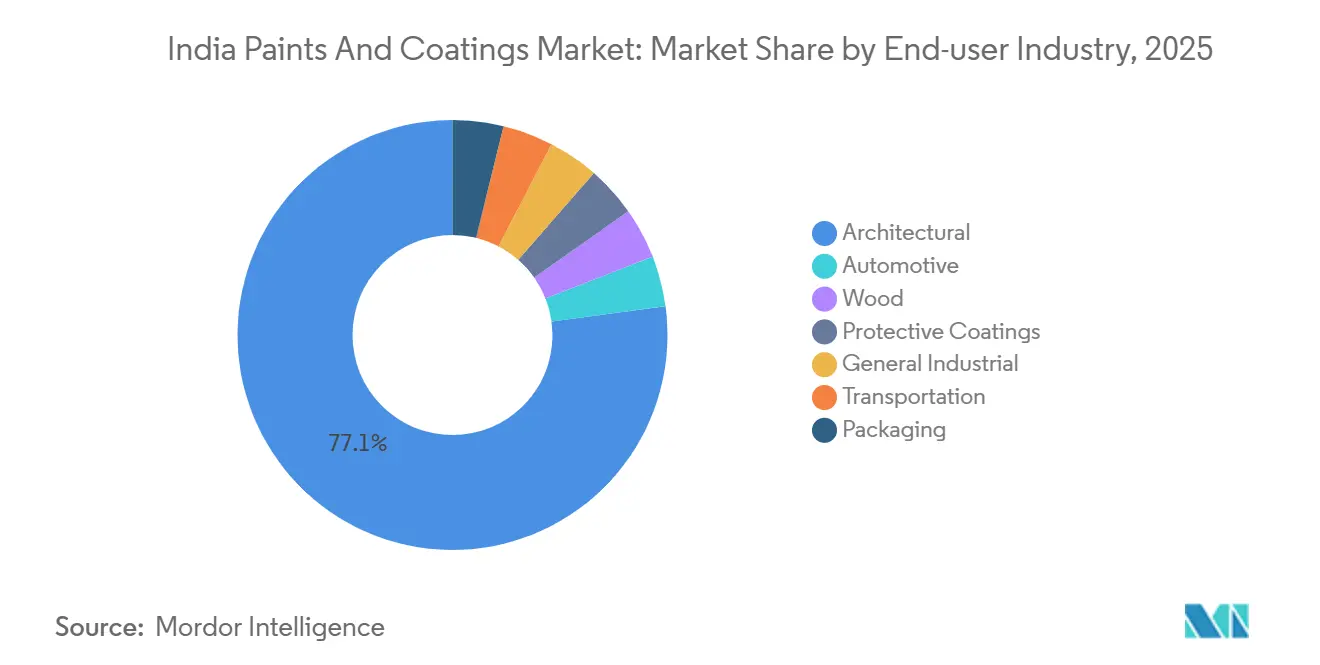

- Par industrie utilisatrice finale, les applications architecturales représentaient 77,12 % de la taille du marché indien des peintures et revêtements en 2025 et progressent à un CAGR de 9,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien des Peintures et Revêtements

Analyse de l'Impact des Facteurs Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamisme du Pipeline de Construction (Logement et Infrastructure) | +3.2% | National, avec une concentration dans les villes de rang I/II et les clusters ruraux/semi-urbains ciblés par le PMAY | Moyen terme (2-4 ans) |

| Raccourcissement du Cycle de Rénovation des Peintures Décoratives chez les Propriétaires Urbains | +1.8% | Métropoles urbaines et villes de rang I ; extension aux villes de rang II d'ici 2028 | Long terme (≥ 4 ans) |

| Reprise Post-COVID dans la Production Automobile et Industrielle | +1.5% | National, avec les pôles automobiles du Maharashtra, du Tamil Nadu et du Gujarat en tête | Court terme (≤ 2 ans) |

| Émergence d'un Marché Secondaire Organisé de l'Imperméabilisation | +1.1% | Régions urbaines et côtières ; extension aux villes de rang II/III | Moyen terme (2-4 ans) |

| Plans de Doublement des Capacités jusqu'à l'Exercice 2027 Créant des Économies d'Échelle | +1.4% | National ; nouvelles usines en Odisha, Andhra Pradesh, Bengale-Occidental, Rajasthan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dynamisme du Pipeline de Construction (Logement et Infrastructure)

En 2023-24, les dépenses d'investissement du gouvernement ont fortement augmenté, marquant un triplement par rapport à l'exercice 2015. Des initiatives telles que la Mission Villes Intelligentes, les corridors Bharatmala et les extensions de métro alimentent une demande constante de revêtements de protection, de sol et architecturaux. La Mission Jal Jeevan, qui a fourni des raccordements à l'eau courante dans les zones rurales, stimule un besoin accru de revêtements anticorrosion dans les stations de traitement et les canalisations. Le Pradhan Mantri Awas Yojana-Urbain (PMAY-Urbain) a livré avec succès des logements d'ici 2024, bénéficiant directement aux volumes de revêtements décoratifs. Par ailleurs, les revêtements industriels sont demandés en raison des besoins réguliers d'entretien des routes nationales.

Raccourcissement du Cycle de Rénovation des Peintures Décoratives chez les Propriétaires Urbains

Les gains de revenus disponibles et les outils numériques de visualisation des couleurs réduisent l'intervalle moyen de rénovation d'ici 2031[1]Bureau de l'Information du Gouvernement, « L'Expansion des Infrastructures en Inde Connaît une Croissance Significative ces Dernières Années : Enquête Économique 2023-24 », Ministère des Finances, pib.gov.in . Les émulsions premium à faible odeur permettent une réoccupation le jour même, soutenant des gammes de produits à plus haute valeur ajoutée. Les fabricants nationaux utilisent des programmes de formation des entrepreneurs pour positionner les offres à base d'eau comme rentables sur un cycle complet de rénovation, contrant les arguments basés uniquement sur le prix des acteurs locaux.

Reprise Post-COVID dans la Production Automobile et Industrielle

En 2023-24, la production de véhicules a fortement augmenté, avec une croissance significative des ventes de véhicules électriques[2]Société des Fabricants Indiens d'Automobiles, « Statistiques de Production de Véhicules Exercice 2024 », siam.in . Cette hausse de la production de véhicules a stimulé la demande d'électrodépôts, d'apprêts-surfaceurs et de lignes de finition, notamment ceux adaptés aux spécifications d'allègement et de cuisson à basse température. De plus, alors que les Chemins de Fer Indiens déployaient de nouvelles paires de trains Vande Bharat, le besoin de finitions ignifuges et anti-graffitis a entraîné une augmentation des volumes de revêtements industriels.

Émergence d'un Marché Secondaire Organisé de l'Imperméabilisation

Des spécifications BIS plus strictes pour les systèmes à base de ciment et de polymères, ainsi qu'une sensibilisation accrue aux dommages causés par la mousson, ont transformé l'imperméabilisation d'un complément discrétionnaire en un achat essentiel dans les flux de travail de construction neuve et de réparation. Les garanties de performance pluriannuelles des fournisseurs organisés gagnent des parts face aux artisans non organisés, notamment dans les régions côtières et à forte pluviométrie.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières Liées au Pétrole Brut | -1.2% | National ; aiguë dans les régions dépendantes du TiO2 importé et des dérivés pétrochimiques | Court terme (≤ 2 ans) |

| Réglementations BIS/CPCB plus Strictes sur les COV et le Plomb | -0.6% | National ; coûts de conformité les plus élevés pour le segment des MPME | Moyen terme (2-4 ans) |

| Compression des Marges due à l'Intensification de la Concurrence par les Prix | -0.9% | National ; plus sévère dans les métropoles et les villes de rang I avec une forte présence de nouveaux entrants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Liées au Pétrole Brut

En 2024-2025, le dioxyde de titane (TiO2), composant clé représentant une part significative des coûts de formulation des peintures, a vu ses prix fluctuer. Ces variations ont été largement influencées par les perturbations mondiales de l'approvisionnement et les fluctuations des prix du pétrole brut, qui à leur tour impactent les liants et solvants dérivés pétrochimiques. L'inflation des matières premières a entraîné une compression des marges, les marges brutes diminuant à mesure que les entreprises absorbaient la hausse des coûts des intrants pour maintenir leur part de volume. Les marges du secteur se sont également contractées en raison d'une intensité concurrentielle accrue, ce qui entrave la capacité du secteur à répercuter intégralement les hausses de coûts. De plus, la volatilité des prix du zinc et de l'aluminium impacte les revêtements en acier laqué, couramment utilisés dans les toitures et les bardages. Aggravant le défi, la concurrence des importations propose ces produits à des prix inférieurs aux offres nationales, comprimant davantage les marges des fabricants locaux. Le secteur est confronté au défi de répercuter l'inflation des matières premières. La concurrence intense par les prix, notamment de la part de nouveaux entrants comme Birla Opus et JSW Paints, a conduit les entreprises à optimiser les formulations, réduire les coûts d'emballage et intensifier les efforts d'automatisation pour maintenir leur levier opérationnel.

Réglementations BIS/CPCB plus Strictes sur les COV et le Plomb

Les installations doivent désormais atteindre au moins 95 % d'efficacité dans la destruction et l'élimination des COV. De plus, les formulations décoratives doivent maintenir les niveaux de plomb en dessous de 90 ppm. Les petits producteurs ressentent la pression des dépenses d'investissement liées à la conformité, entraînant une vague accélérée de consolidation dans le secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Revêtements à Base d'Eau Ancrent la Transition depuis les Solvants

Les produits à base d'eau détenaient 45,41 % de la part du marché des peintures et revêtements en Inde en 2025 et devraient croître à un CAGR de 9,72 % jusqu'en 2031. La pression réglementaire, associée à une parité améliorée des propriétés de film par rapport aux systèmes à base de solvants, soutient l'adoption dans les applications décoratives et industrielles générales. Les systèmes uréthane-acrylate durcissables aux UV à base d'eau gagnent du terrain dans les finitions pour bois, tandis que les revêtements en poudre continuent de progresser dans les garnitures extérieures d'appareils électroménagers et d'automobiles. Les solutions à base de solvants dominent encore les segments marins et industriels lourds qui nécessitent un durcissement rapide et une résistance chimique extrême, mais les investissements dans les unités d'oxydation catalytique augmentent les coûts d'exploitation, poussant les équipementiers vers des alternatives hybrides ou à haute teneur en solides.

Les émulsions à base d'eau de deuxième génération utilisent des technologies de type cœur-écorce et de poudres redispersables pour surmonter les limitations de résistance au frottement et de durcissement en milieu humide, permettant des fenêtres de recouvrement plus rapides dans les climats tropicaux à travers l'industrie des peintures en Inde. Les revêtements en poudre connaissent une croissance dans le couloir manufacturier du nord, soutenus par l'expansion des clusters d'appareils électroménagers autour de Delhi-NCR. Les encres alkydes à haute teneur en solides et durcissables par rayonnement comblent des niches spécialisées dans l'emballage métallique et la stratification de films souples, diversifiant ainsi les portefeuilles technologiques.

Par Type de Résine : La Chimie Acrylique Représente plus d'un Tiers des Revenus

Les résines acryliques représentaient 36,48 % de la part du marché indien des peintures et revêtements en 2025 et sont en bonne voie pour un CAGR de 9,56 % jusqu'en 2031. Les acryliques avancés à base d'eau offrent une durabilité extérieure, tandis que les copolymères acryliques biosourcés dérivés de l'huile de soja réduisent l'exposition au pétrole brut et s'alignent sur les objectifs de responsabilité élargie des producteurs pour la réduction du carbone. Les alkydes restent pertinents dans les émulsions intérieures économiques mais cèdent du terrain à mesure que les distributeurs ajoutent des gammes acryliques à faible teneur en COV dans les points de vente semi-urbains. Les résines polyuréthane connaissent la croissance la plus rapide dans les finitions bois et les vernis automobiles, où la rétention du brillant et la résistance chimique justifient des prix premium. Les époxys dominent les secteurs de la protection et du maritime, bénéficiant des investissements dans le pétrole et le gaz offshore et de l'entretien des infrastructures côtières. Les résines polyester alimentent les lignes de revêtement en poudre pour appareils électroménagers, tandis que les chimies vinyliques et silicones satisfont les niches ignifuges et haute température dans le matériel ferroviaire et les équipements de process.

Par Industrie Utilisatrice Finale : Les Peintures Architecturales Restent l'Épine Dorsale des Revenus

Les applications architecturales représentaient 77,12 % de la taille du marché indien des peintures et revêtements en 2025 et devraient se développer à un CAGR de 9,51 % jusqu'en 2031. Les initiatives de logement urbain, combinées à une pénétration rurale plus profonde où la pénétration organisée est inférieure à 10 %, continuent de stimuler les volumes décoratifs. Le regroupement de produits — apprêts, enduits, finitions texturées et imperméabilisation — aide les fournisseurs à compenser la pression sur les marges grâce à des prix de vente moyens plus élevés. Les revêtements automobiles bénéficient de la hausse de la production de véhicules et de l'électrification, avec des finitions par électrodépôt et à dissipation thermique remportant des premières spécifications dans les boîtiers de batteries. Les extensions d'autoroutes et l'expansion des parcs logistiques renforcent à la fois les segments de protection et d'industrie générale. Parallèlement, les revêtements d'emballage capitalisent sur la croissance du secteur national de l'emballage, une tendance étroitement liée à l'essor du commerce électronique.

Analyse Géographique

Le marché indien des peintures et revêtements tire près d'un quart de ses revenus des régions de rang I et métropolitaines, qui, malgré des gains de volume annuels solides, connaissent une compression des cycles de rénovation. Les grandes usines d'équipementiers et les utilisateurs industriels, notamment dans les clusters occidentaux et septentrionaux du Maharashtra, du Gujarat et de Delhi-RCN, stimulent la demande de formulations automobiles, en poudre et de protection. Pendant ce temps, les États du sud, avec le Tamil Nadu en tête, mènent la charge dans les technologies à base d'eau, grâce à une application réglementaire plus précoce et à une base d'entrepreneurs plus sophistiquée.

Les villes de rang II à rang IV émergent comme les régions à la croissance la plus rapide, représentant une part significative des volumes décoratifs supplémentaires. Un réseau de distributeurs plus dense, renforcé par des subventions aux machines de teinte des principaux fabricants, raccourcit non seulement les délais de livraison, mais incite également les consommateurs ruraux à délaisser les solutions de chaux non marquées au profit de systèmes d'émulsion reconnus. De plus, les initiatives d'infrastructure telles que les programmes Bharatmala et Villes Intelligentes ouvrent la voie à de solides opportunités de revêtements industriels, notamment dans les corridors centraux et orientaux proches des nouveaux parcs logistiques et terminaux multimodaux.

Historiquement, le nord-est et les ceintures côtières ont été confrontés à des défis liés à l'humidité élevée et aux dommages causés par les cyclones, mais ils émergent désormais comme des points chauds pour l'imperméabilisation et les revêtements extérieurs haute performance. Les incitations gouvernementales pour les projets routiers et ferroviaires dans les zones frontalières élargissent le champ d'application des revêtements de protection, et avec la modernisation des ports le long de la côte est, la demande de maintenance marine connaît une forte hausse.

Paysage Concurrentiel

Le marché indien des peintures et revêtements est de nature très consolidée. Les extensions de capacité et les lignes automatisées réduisent les coûts fixes par litre, permettant aux nouveaux entrants de pratiquer des prix inférieurs à ceux des acteurs établis sans sacrifier la marge brute. Les acteurs établis répondent en augmentant le crédit accordé aux revendeurs, en ajoutant des textures premium et en promouvant des campagnes axées sur l'émotion qui déplacent le déclencheur d'achat au-delà du seul prix. Les spécialistes des revêtements industriels exploitent la profondeur de service et les relations avec les équipementiers pour protéger leurs résultats des guerres de prix dans le commerce de détail. Les investissements dans la prévision de la demande par intelligence artificielle et les contrôles numériques des usines améliorent la cohérence des lots et réduisent les déchets de matériaux, libérant des liquidités pour la recherche et le développement sur les formulations à faible teneur en COV. L'intégration en amont dans les contrats de dioxyde de titane et le développement de résines biosourcées couvrent la volatilité des matières premières, tandis que les coentreprises avec des producteurs locaux de résines sécurisent la disponibilité des matières premières. Les espaces blancs ruraux et semi-urbains accueillent la prochaine vague de consolidation dans l'industrie des peintures en Inde, alors que les petites entreprises régionales peinent à faire face aux exigences de conformité, aux dépenses d'investissement et aux coûts d'incitation des revendeurs. Les fournisseurs organisés qui combinent le déploiement de machines de teinte avec des académies de formation des entrepreneurs sont bien positionnés pour capter une part disproportionnée une fois que le cycle de remises actuel se normalise autour de l'exercice 2028.

Leaders de l'Industrie Indienne des Peintures et Revêtements

Asian Paints

Berger Paints India Limited

Kansai Paint Co., Ltd. (Kansai Nerolac Paints Limited)

JSW

Birla Opus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2025 : Akzo Nobel India a annoncé son acquisition par JSW Paints, cette dernière fusionnant avec l'entité cotée par un mix de financement en fonds propres et en dette soutenu par Deutsche Bank et MUFG.

- Août 2024 : Berger Paints s'est engagé à investir 2 000 crores INR (~228,84 millions USD) pour deux usines greenfield au Bengale et en Odisha, devant augmenter la capacité de production totale de jusqu'à 30 % une fois que Khurdha sera opérationnel en 2027.

Périmètre du Rapport sur le Marché Indien des Peintures et Revêtements

Les peintures et revêtements sont utilisés dans les secteurs de l'architecture, de l'automobile, du bois, de l'industrie, du transport et de l'emballage. Ils sont destinés à plusieurs applications, telles que la résistance à la corrosion, la prévention des dommages, les raisons décoratives et autres.

L'Industrie de la Peinture en Inde est segmentée par technologie, type de résine et industrie utilisatrice finale. Sur la base de la technologie, le marché est segmenté en revêtements à base d'eau, revêtements à base de solvant, revêtements en poudre et autres technologies. Sur la base du type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines. Dans l'industrie utilisatrice finale, le marché est segmenté en architecture, automobile, bois, revêtements de protection, industrie générale, transport et emballage. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| À Base d'Eau |

| À Base de Solvant |

| Revêtements en Poudre |

| Autres Technologies |

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres |

| Architecture |

| Automobile |

| Bois |

| Revêtements de Protection |

| Industrie Générale |

| Transport |

| Emballage |

| Par Technologie | À Base d'Eau |

| À Base de Solvant | |

| Revêtements en Poudre | |

| Autres Technologies | |

| Par Type de Résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres | |

| Par Industrie Utilisatrice Finale | Architecture |

| Automobile | |

| Bois | |

| Revêtements de Protection | |

| Industrie Générale | |

| Transport | |

| Emballage |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle de l'industrie de la peinture en Inde ?

Le marché est évalué à 12,51 milliards USD en 2026 et devrait atteindre 19,50 milliards USD d'ici 2031, enregistrant un CAGR de 9,28 %.

À quelle vitesse les revêtements à base d'eau vont-ils croître en Inde d'ici 2031 ?

Les formulations à base d'eau devraient enregistrer un CAGR de 9,72 %, surpassant les alternatives à base de solvants.

Quel type de résine domine la demande en Inde ?

Les systèmes acryliques représentent plus d'un tiers du chiffre d'affaires total et se développent à mesure que des variantes biosourcées intègrent les portefeuilles.

Comment les dépenses d'infrastructure influencent-elles la demande dans l'industrie de la peinture en Inde ?

Les programmes de routes nationales, de métros et de logements augmentent collectivement les volumes de peintures de protection et décoratives en soutenant les travaux continus de construction neuve et de maintenance.

Pourquoi les marges sont-elles sous pression malgré la hausse des volumes dans l'industrie de la peinture en Inde ?

Les nouveaux entrants utilisent des remises tarifaires et des incitations plus élevées accordées aux distributeurs pour gagner des parts de marché, contraignant les acteurs établis à absorber une partie de l'inflation des matières premières et à intensifier leurs dépenses marketing.

Dernière mise à jour de la page le: