Taille et part du marché des revêtements industriels en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

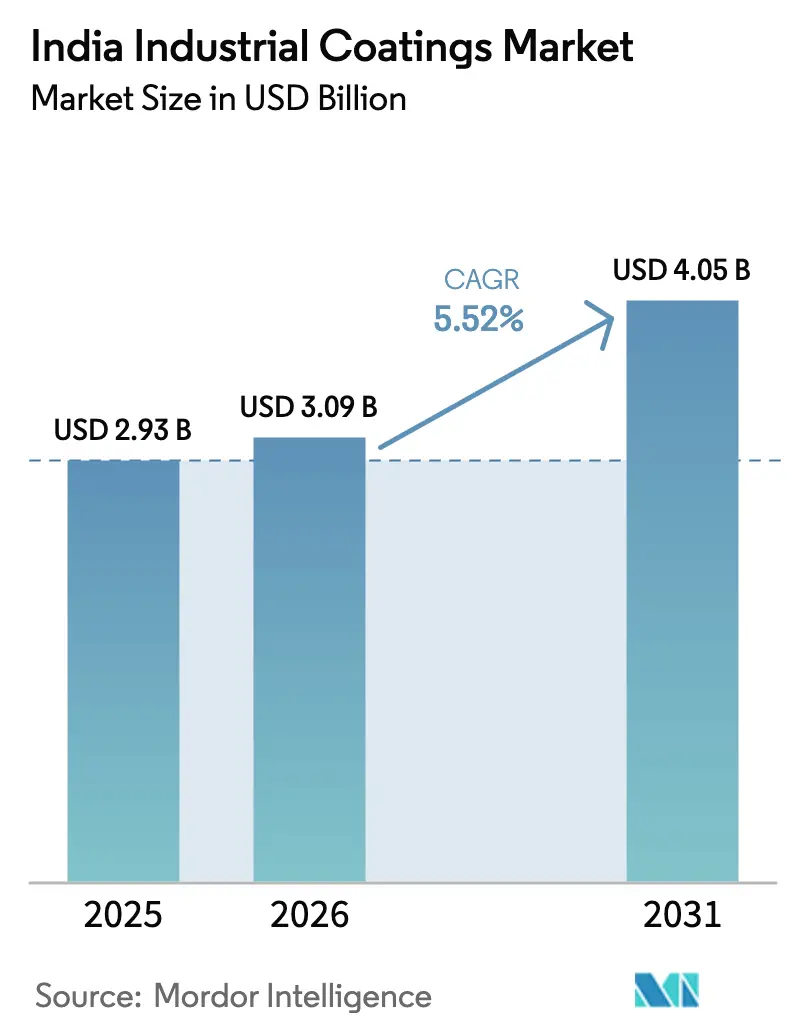

| Taille du marché de l'année de base (2025) | 2.93 Milliards de dollars |

| Taille du Marché (2026) | 3.09 Milliards de dollars |

| Taille du Marché (2031) | 4.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements industriels en Inde par Mordor Intelligence

Le marché des revêtements industriels en Inde devrait croître de 2,93 milliards USD en 2025 à 3,09 milliards USD en 2026 et devrait atteindre 4,05 milliards USD d'ici 2031, à un TCAC de 5,52 % sur la période 2026-2031. La demande stable provenant des projets de machinerie, d'automobile, d'énergie et d'infrastructure soutient ces perspectives, tandis que les améliorations en matière de résines et de technologies élargissent le spectre prix-performance dans l'ensemble des segments. Les fournisseurs de résines augmentent leur capacité de production d'époxy pour servir les projets de pipelines et d'applications marines, tandis que les formulations polyuréthane gagnent des parts de marché à mesure que les équipementiers exigent des finitions flexibles et à fort épaisseur pour les boîtiers de batteries de véhicules électriques. Des normes de composés organiques volatils (COV) plus strictes devraient accélérer les investissements dans les unités de production hydrodiluables et en poudre, notamment dans les pôles de fabrication de l'ouest et du sud. L'intensité concurrentielle s'accroît à mesure que les multinationales approfondissent leurs coentreprises combinant la R&D mondiale à l'intégration locale des matières premières, tandis que les spécialistes régionaux s'appuient sur la rapidité de leurs services techniques pour protéger les comptes intermédiaires. Les risques de change et la volatilité des matières premières à base de pétrole brut continuent de comprimer les cycles de fonds de roulement, poussant les formulateurs vers des systèmes biosourcés et à haute teneur en solides qui réduisent l'exposition aux solvants.

Principaux enseignements du rapport

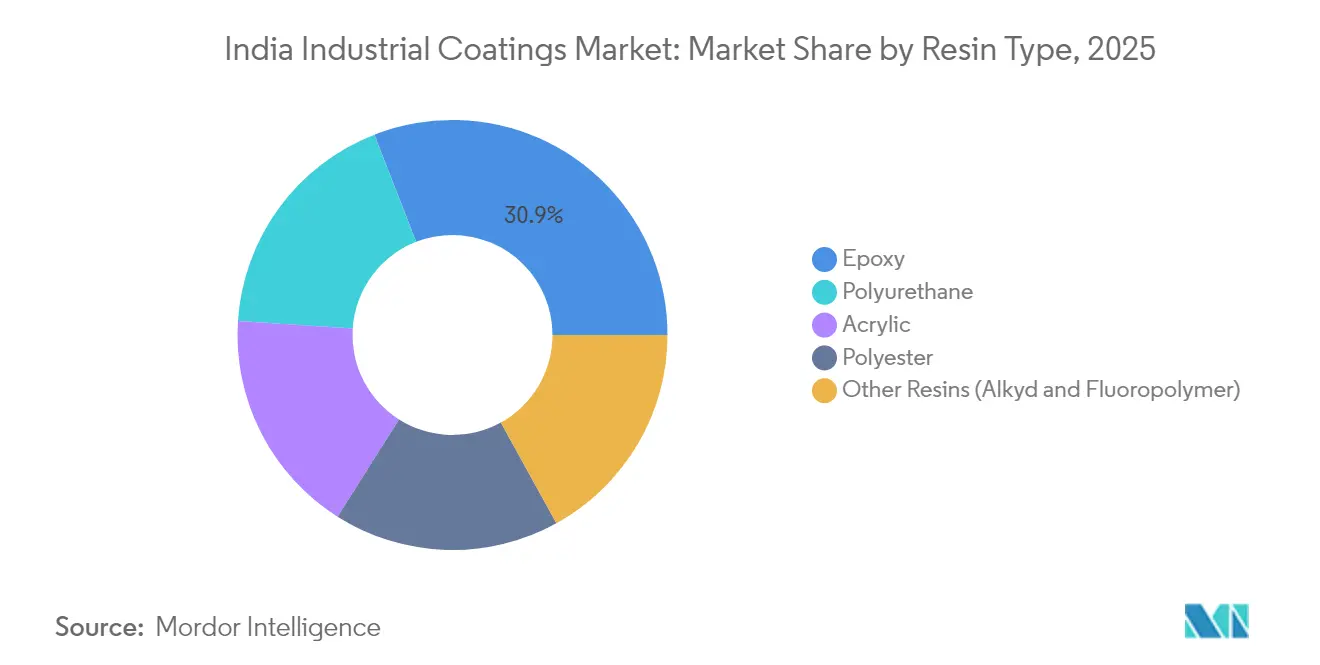

- Par type de résine, l'époxy détenait 30,92 % de la part de marché des revêtements industriels en Inde en 2025. Le polyuréthane devrait afficher le TCAC le plus élevé, soit 6,01 %, d'ici 2031.

- Par technologie, les systèmes en phase solvant étaient en tête avec 37,68 % du chiffre d'affaires en 2025, tandis que les alternatives hydrodiluables devraient progresser à un TCAC de 6,22 % d'ici 2031.

- Par secteur d'utilisation finale, le segment industriel général a capté 59,05 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 5,72 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des revêtements industriels en Inde

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des projets de fabrication et d'infrastructure | +1.8% | Gujarat, Maharashtra, Tamil Nadu | Moyen terme (2-4 ans) |

| Hausse de la production automobile et de la demande de remise en état | +1.2% | Chennai, Pune, Gurugram | Court terme (≤ 2 ans) |

| Demande croissante de protection contre la corrosion dans les pipelines de pétrole et de gaz | +0.9% | Zones côtières ouest et est | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur de revêtements haute performance dans les secteurs stratégiques | +0.7% | National | Moyen terme (2-4 ans) |

| Installations d'énergie renouvelable nécessitant des revêtements spécialisés | +0.6% | Rajasthan, Gujarat, Karnataka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des projets de fabrication et d'infrastructure

Les grands corridors pétrochimiques, miniers et de transport offrent une visibilité pluriannuelle sur le marché des revêtements industriels en Inde, les entrepreneurs EPC (ingénierie, approvisionnement et construction) spécifiant des systèmes à fort épaisseur et à longue durée de vie pour des conditions de chantier difficiles. Les parcs chimiques créés par les États au Gujarat et en Odisha simplifient la logistique des matières premières, facilitant les livraisons en flux tendu au niveau des usines pour les apprêts époxy et les finitions polyuréthane. Les applicateurs qui installent des centres de service à proximité de ces clusters réduisent les coûts de transport et assurent un retour plus rapide des audits qualité en cours de processus. Les aciéries intégrées, les chantiers de tours éoliennes et les installations portuaires nécessitent des revêtements tolèrant les surfaces avec des fenêtres de re-couche rapides, ce qui raccourcit les calendriers de projet. Le passage qui en résulte des systèmes monocomposant aux systèmes bicomposant fait monter les prix de vente moyens et renforce les marges des formulateurs qui ont intégré en amont des actifs en résine.

Hausse de la production automobile et de la demande de remise en état

Le rebond de la production de véhicules en Inde et la croissance soutenue du parc automobile élargissent le débit des ateliers de peinture et les activités de refinissage, stimulant la consommation aux stades du prétraitement, de l'apprêt-surfaçant, de la couche de base et de la couche de finition transparente. Les véhicules électriques à batterie nécessitent des revêtements hautement isolants et thermoconducteurs sur les packs batterie et l'électronique de puissance, triplant presque la quantité de revêtement en grammes par véhicule par rapport aux équivalents à moteur à combustion interne. Les équipementiers de premier rang migrent vers la poudre pour les châssis et les bras de suspension, invoquant une efficacité de transfert de 98 % et zéro émission de solvants. Les ateliers de refinissage des villes de deuxième niveau adoptent des couches de finition transparentes en polyuréthane à faible teneur en COV pour se conformer aux contrôles des commissions locales de lutte contre la pollution, créant un effet d'entraînement sur la demande de durcisseurs et de diluants assortis.

Demande croissante de protection contre la corrosion dans les pipelines de pétrole et de gaz

Le polyéthylène trois couches (3LPE) et l'époxy lié par fusion (FBE) sont les matériaux dominants dans les nouvelles lignes de transmission, les opérateurs ciblant des cycles de vie de 25 ans et des coûts de maintenance réduits. Les raffineries de la côte ouest ont imposé des intérieurs FBE à 200 microns d'épaisseur sèche de film (DFT) pour les conduites d'alimentation en brut, stimulant les commandes de poudres époxy haute température. Les réseaux de distribution de gaz de ville spécifient désormais des systèmes bicouches conformes à la norme ISO 21809, entraînant des activités de qualification dans des laboratoires d'essais indépendants à Mumbai et Surat. Les lignes offshore nécessitent des couches de finition en polypropylène renforcé pour résister aux impacts mécaniques, créant des opportunités de niche pour les fournisseurs ayant des références en milieu sous-marin[1]Hempel A/S, "Solutions de revêtement pour les pipelines de pétrole et de gaz indiens," hempel.com.

Impulsion gouvernementale en faveur de revêtements haute performance dans les secteurs stratégiques

Les chantiers navals de défense et les équipementiers aérospatiaux adoptent des hybrides polysiloxane et des couches de finition en fluoropolymère résistant aux UV élevés, à l'eau de mer et aux produits chimiques, incitant les formulateurs nationaux à concéder sous licence des chimies auprès des grands groupes mondiaux. Le programme d'incitation lié à la production de photovoltaïque solaire stipule des revêtements anti-encrassement à haute transmission sur le verre et le film dorsal, élargissant ainsi le bassin adressable de revêtements de spécialité. Les normes d'achats du secteur public accordent désormais des points de marge de préférence aux fournisseurs affichant plus de 60 % de valeur ajoutée locale, incitant les acteurs étrangers à mélanger et broyer les résines sur des sites indiens plutôt que d'importer des peintures finies.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les COV et les émissions de solvants | -1.10% | National, application plus stricte dans les clusters industriels | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières à base de pétrole brut | -0.80% | National, impact plus élevé sur les fabricants de revêtements en phase solvant | Court terme (≤ 2 ans) |

| Manque d'applicateurs de revêtements industriels qualifiés | -0.70% | National, pénurie aiguë dans les pôles de fabrication de deuxième et troisième niveau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les COV et les émissions de solvants

La règle 123-M du règlement modèle sur les usines impose le transfert en circuit fermé des solvants de classe I, ce qui entraîne des dépenses d'investissement pour la récupération des vapeurs et les moteurs antidéflagrants[2]Direction générale du service de conseil sur les usines et des instituts du travail, "Règlement modèle sur les usines en vertu de la loi sur les usines de 1948," dgfasli.gov.in. Les usines ne disposant pas d'oxydeurs thermiques régénératifs sont limitées par la taille des lots et se tournent vers des liants à haute teneur en solides ou réductibles à l'eau. Les formulateurs doivent requalifier les systèmes auprès des clients lors du remplacement du xylène ou de la méthyléthylcétone (MEK), ce qui sollicite les ressources de R&D et allonge les délais de commercialisation. Les petits ateliers sous-traitent la finition à des prestataires de revêtement plus importants, consolidant la demande auprès des acteurs capables de financer les mises à niveau environnementales. La réglementation plafonne également les niveaux d'exposition des peintres pendant leur temps de travail, intensifiant la demande de revêtements à séchage rapide qui réduisent le temps d'occupation des cabines.

Volatilité des prix des matières premières à base de pétrole brut

Les prix des résines époxy et polyester indexées sur le Brent ont fluctué de 22 % au cours des 18 derniers mois, compliquant les négociations tarifaires trimestrielles avec les équipementiers. Les expéditions importées de dioxyde de titane et d'isocyanate font face à des surcharges de congestion saisonnières au port de Nhava Sheva, ajoutant des couches de coûts imprévues. Les formulateurs établissent des politiques à double fournisseur et couvrent les matières premières avec des contrats à terme plus longs, mais les pics soudains érodent encore les marges de contribution. La nécessité de constituer des stocks tampons gonfle les besoins en fonds de roulement, en particulier pour les dispersions hydrodiluables dont la durée de conservation est plus courte. Le développement parallèle d'alkydes à partir d'huile de ricin et de diluants époxy à partir de cardanol prend de l'ampleur en tant que couverture structurelle contre la volatilité pétrochimique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyuréthane comble l'écart avec l'époxy

Le type de résine époxy détenait la plus grande part, soit 30,92 %, du marché des revêtements industriels en Inde en 2025, reflétant son statut bien établi dans la protection des infrastructures et des applications marines. La part de marché des types de résines polyuréthane croît au TCAC le plus rapide, soit 6,01 %, au cours de la période de prévision (2026-2031), en raison de l'adoption par les équipementiers dans la garniture automobile, les packs de batteries de véhicules électriques et les coques de pales d'éoliennes. La faible perméation et la forte adhérence de l'époxy continuent de surpasser les autres résines dans les environnements acides ou alcalins ; cependant, les polyuréthanes bicomposants offrent désormais des performances comparables en résistance aux embruns salins avec une flexibilité supérieure. Le polyuréthane sans isocyanate (NIPU) émerge comme une alternative plus écologique, offrant une résistance chimique de 30 à 50 % supérieure à celle du polyuréthane traditionnel sans les risques liés à l'isocyanate libre.

Les formulateurs de résines intégrant verticalement la production de monomère époxy liquide (LEM) et de polyéther polyol bénéficient de meilleures marges et d'une meilleure fiabilité de l'approvisionnement. La part de marché des acryliques dans le marché des revêtements industriels en Inde reste marginale dans les services lourds, mais domine dans les applications telles que les appareils électroménagers, les systèmes de chauffage, ventilation et climatisation (CVC) et les panneaux de façade, où la rétention des couleurs est primordiale. Le polyester domine les lignes de poudre pour mobilier d'intérieur, soutenu par la demande croissante de cuisines modulaires et de mobilier de bureau. Les fournisseurs testent en phase pilote des époxies biosourcées à partir de lignine et de routes à base d'huile de soja pour réduire l'empreinte carbone tout en préservant les performances mécaniques.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par technologie : la dynamique hydrodiluable remet en cause la suprématie des systèmes en phase solvant

Les formulations en phase solvant détiennent toujours la plus grande part du marché des revêtements industriels en Inde, soit 37,68 % en 2025, appréciées pour leur séchage rapide et leurs larges plages de température d'application. Les lignes hydrodiluables rattrapent cependant rapidement leur retard, avec un TCAC projeté de 6,22 % grâce aux nouvelles dispersions acryliques auto-réticulantes et de polyuréthane hybride qui égalent les systèmes en solvant en termes de résistance aux embruns salins et de conservation du brillant. Les revêtements en poudre dominent quasi totalement les panneaux latéraux d'appareils électroménagers et les jantes de roues, portés par des efficacités de transfert supérieures à 95 % et zéro émission de COV. Les formulations réticulables aux UV, auparavant de niche, gagnent du terrain dans les couches de finition des dalles de vinyle de luxe et l'électronique en raison de leur durcissement complet en une minute et de leur faible encombrement en usine.

Les équipementiers redesignent les ateliers de peinture avec des systèmes de prétraitement en plusieurs étapes compatibles à la fois avec les apprêts par électrodépôt (e-coat) et les apprêts hydrodiluables, permettant une transition progressive du solvant à l'eau. Les unités de traitement d'air des cabines de peinture intègrent désormais des systèmes à flux descendant avec rideaux d'eau, réduisant les émissions de solvants fugitives. Les architectes promouvant les labels « bâtiment vert » influencent les propriétaires industriels à spécifier des revêtements à faible teneur en COV sur les structures en acier, élargissant ainsi la portée des produits hydrodiluables au-delà des segments grand public traditionnels. Les alkydes à haute teneur en solides gagnent en adoption là où l'eau est peu pratique, comme sur les sites de maintenance dans le froid ou l'humidité.

Par secteur d'utilisation finale : l'industriel général reste le pilier du marché

Le panier industriel général représentait 59,05 % du chiffre d'affaires du marché en 2025, représentant la plus grande part de la taille du marché des revêtements industriels en Inde. De plus, la part de marché de ce secteur devrait croître à un TCAC de 5,72 % au cours de la période de prévision (2026-2031). Il couvre la machinerie, les métaux fabriqués, le gros électroménager et la machinerie textile — des segments qui bénéficient de l'accent mis par le gouvernement sur l'autosuffisance nationale en biens d'équipement. Les apprêts anticorrosion spécifiés par les entreprises d'ingénierie, d'approvisionnement et de construction pour les pylônes de lignes de transmission nécessitent des époxies riches en zinc à 240 microns d'épaisseur sèche de film, ce qui augmente le volume et la valeur. Les usines de compresseurs OEM à Pune et Vadodara adoptent des finitions en poudre texturées qui améliorent la résistance aux rayures et dissimulent les marques de soudure, améliorant ainsi le taux de conformité au premier passage.

Les revêtements de protection pour les secteurs du pétrole et du gaz, de la production d'énergie et du maritime constituent la niche à plus forte marge au sein du panier. Les chantiers de remise en état d'équipements en amont à Visakhapatnam exigent des couches de finition en polyurée à retour rapide, réduisant les durées de cale sèche de 30 %. Les fabricants de tours éoliennes au Gujarat préfèrent les systèmes à trois couches polyuréthane-époxy-polyuréthane pour satisfaire aux exigences de la classe d'exposition IEC 61400, consommant environ 120 kg de peinture par tour. Les fabricants de convoyeurs miniers en Odisha transitionnent des alkydes en phase solvant vers des époxies à haute teneur en solides, à la suite des signalements des utilisateurs finaux concernant les temps d'arrêt causés par un farinage prématuré dans les environnements à remblais acides.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Gujarat ancre le marché des revêtements industriels en Inde grâce à ses denses complexes pétrochimiques, ses parcs d'ingénierie en aval et ses deux ports en eau profonde qui rationalisent l'importation de dioxyde de titane, de solvants et d'additifs de spécialité. Les grands acteurs des revêtements concentrent leur production ici pour tirer parti de l'accès aux matières premières et aux infrastructures dédiées aux déchets dangereux, ce qui se traduit par des délais de livraison plus courts pour les clients de l'ouest et du nord. Le Maharashtra suit, porté par le cluster automobile de Pune et les chantiers de fabrication d'énergie offshore de Mumbai, qui spécifient des systèmes ISO 12944 C5-M. Le corridor Chennai-Hosur au Tamil Nadu abrite une gamme diversifiée d'industries, notamment des équipementiers automobiles, des industries de la maroquinerie et des usines de pales d'éoliennes, générant une demande multi-chimique, des couches de base hydrodiluables aux résines gel-coat.

Les poches de croissance orientales au Bengale-Occidental et en Odisha sont portées par les nouvelles aciéries et les expansions minières, qui à leur tour augmentent les besoins en époxy novolac à fort épaisseur pour résister aux boues à haute température. Les États du nord, tels que l'Haryana et le Pendjab, contribuent via des usines d'équipements agricoles nécessitant des poudres alkydes et polyester de performance intermédiaire pour équilibrer coût et durabilité dans les conditions d'utilisation rurale. Les corridors solaires du Karnataka, du Rajasthan et du Gujarat émergent comme des points chauds pour les revêtements anti-encrassement et à haute transmission sur les structures de montage et le verre. Les extrêmes climatiques diversifiés — des côtes à haute salinité aux déserts arides — nécessitent des essais spécifiques à chaque région, obligeant les formulateurs à maintenir plusieurs références de produits (SKU) pour satisfaire aux codes de performance géographiques.

La concentration de l'application réglementaire diffère selon les régions : le Conseil de contrôle de la pollution du Maharashtra effectue des audits trimestriels de récupération des solvants, tandis que l'inspection du Tamil Nadu se concentre sur la conformité à la DCO des eaux usées provenant des lignes de prétraitement. Ces nuances régionales influencent les taux d'adoption des technologies, avec une pénétration plus élevée des produits hydrodiluables dans l'ouest et le sud où l'infrastructure de recyclage d'eau déionisée est meilleure. Les projets de transport comme le Corridor industriel Delhi-Mumbai créent des corridors de demande linéaires pour les revêtements de tabliers et poutres de ponts, permettant des gains d'efficacité dans le traitement par lots et des livraisons en flux tendu.

Paysage concurrentiel

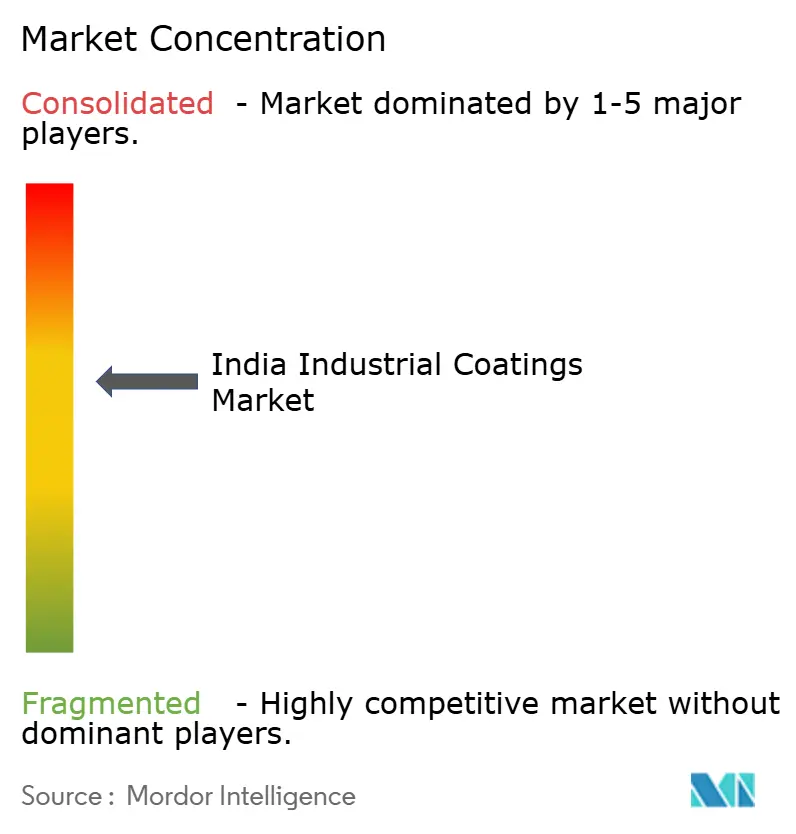

Le marché des revêtements industriels en Inde présente une concentration modérée. Les références en matière de durabilité deviennent un facteur décisif dans les évaluations d'appels d'offres ; l'accréditation ISO 14001 a aidé Berger à remporter plusieurs contrats de maintenance de métros. Les grands groupes mondiaux détiennent d'importants portefeuilles de brevets pour les composés phénoliques et époxy, mais les entreprises locales comblent l'écart en concédant des licences technologiques et en investissant dans des réacteurs pilotes pour les dispersions alkydes à haute teneur en solides et de polyuréthane hybride. La consolidation pourrait s'accélérer à mesure que les entreprises intermédiaires cherchent à monter en puissance pour financer les mises à niveau environnementales et développer leurs laboratoires d'application.

Leaders du secteur des revêtements industriels en Inde

Asian Paints PPG Pvt. Ltd.

AkzoNobel India Ltd.

Berger Paints India Ltd.

Kansai Nerolac Paints Limited

Jotun

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Stahl, l'acteur mondial des revêtements de spécialité, incluant les revêtements industriels pour matériaux souples, a annoncé la réouverture de son site de revêtements avancés à Ranipet, en Inde. Cette réouverture renforce l'engagement de Stahl en faveur de l'innovation, de la durabilité et de la collaboration avec les clients à travers la production de revêtements de spécialité haute performance d'origine locale.

- Août 2025 : PPG Industries, Inc. et Asian Paints Ltd. ont renouvelé leur accord de coentreprise en Inde pour une période supplémentaire de 15 ans. Ce renouvellement permet aux deux entreprises de continuer à servir la clientèle diversifiée de l'Inde, couvrant les secteurs des revêtements industriels, de protection, maritimes, d'emballage, automobiles et en poudre. Devant prendre effet en 2026, la prolongation sera valable jusqu'en 2041.

Périmètre du rapport sur le marché des revêtements industriels en Inde

Les revêtements industriels sont des substances polymères principalement utilisées pour répondre aux exigences de conception industrielle telles que les performances anti-adhérentes, la protection anticorrosion et la protection chimique de la surface traitée. Le marché des revêtements industriels en Inde est segmenté par type de résine, technologie et secteur d'utilisation finale. Par type de résine, le marché est segmenté en époxy, acrylique, polyuréthane, polyester et autres types de résines. Par technologie, le marché est segmenté en revêtements hydrodiluables, revêtements en phase solvant et autres types de technologies. Par secteur d'utilisation finale, le marché est segmenté en automobile, pétrole et gaz, électricité et électronique, aéronefs, décoratif, maritime et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD).

| Époxy |

| Polyuréthane |

| Acrylique |

| Polyester |

| Autres résines (alkyde, fluoropolymère) |

| Hydrodiluable |

| En phase solvant |

| Revêtements en poudre |

| Autres technologies (réticulées UV/EB et à haute teneur en solides) |

| Industriel général | |

| Revêtements de protection | Pétrole et gaz |

| Production d'énergie | |

| Infrastructure | |

| Exploitation minière | |

| Autres revêtements de protection |

| Par type de résine | Époxy | |

| Polyuréthane | ||

| Acrylique | ||

| Polyester | ||

| Autres résines (alkyde, fluoropolymère) | ||

| Par technologie | Hydrodiluable | |

| En phase solvant | ||

| Revêtements en poudre | ||

| Autres technologies (réticulées UV/EB et à haute teneur en solides) | ||

| Par secteur d'utilisation finale | Industriel général | |

| Revêtements de protection | Pétrole et gaz | |

| Production d'énergie | ||

| Infrastructure | ||

| Exploitation minière | ||

| Autres revêtements de protection | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des revêtements industriels en Inde ?

Il est évalué à 3,09 milliards USD en 2026 et devrait atteindre 4,05 milliards USD d'ici 2031.

Quel type de résine domine la demande ?

L'époxy représente 30,92 % de la part de marché, porté par les applications d'infrastructure et maritimes.

À quelle vitesse les technologies hydrodiluables progressent-elles ?

Les revêtements hydrodiluables progressent à un TCAC de 6,22 % jusqu'en 2031 en raison des règles COV plus strictes.

Quel secteur d'utilisation finale contribue le plus au chiffre d'affaires ?

Le segment industriel général contribue à 59,05 % du chiffre d'affaires 2025 dans les applications de machinerie et de métaux fabriqués.

Quels facteurs freinent la croissance ?

Les réglementations strictes sur les COV et les fluctuations des prix des matières premières liées au pétrole brut réduisent les marges et ralentissent l'expansion des capacités.

Dernière mise à jour de la page le: