Taille et part du marché des revêtements OEM automobiles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

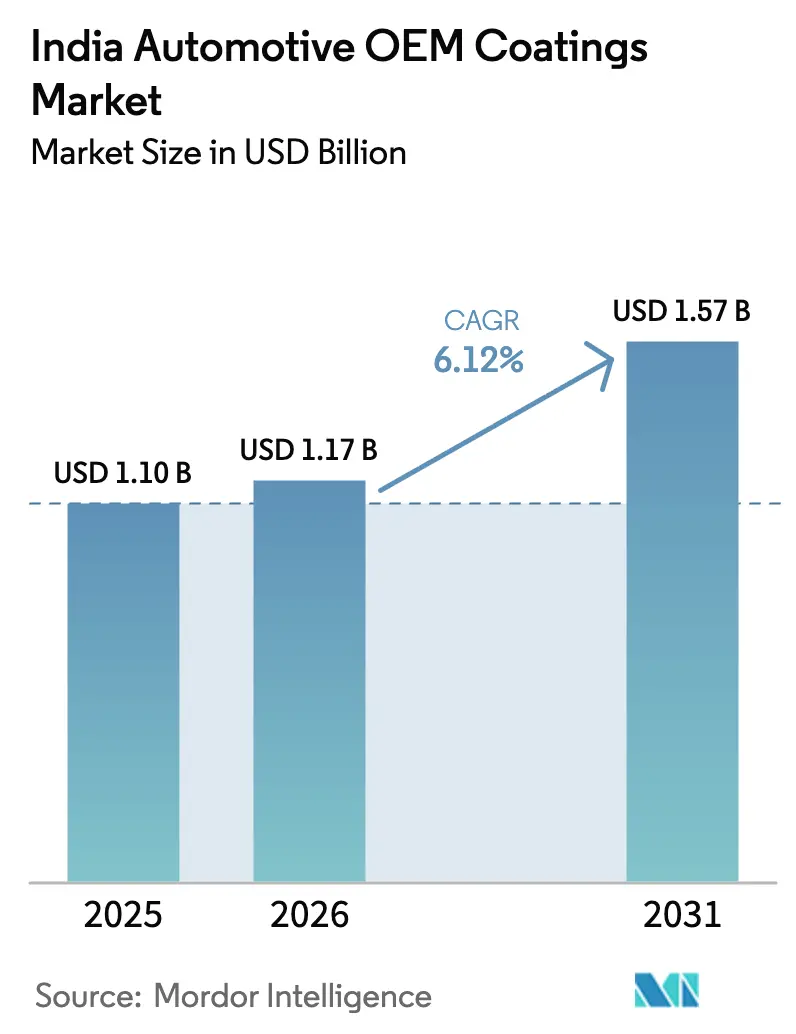

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements OEM automobiles en Inde par Mordor Intelligence

La taille du marché des revêtements OEM automobiles en Inde est estimée à 1,17 milliard USD en 2026, en progression par rapport à la valeur de 2025 de 1,10 milliard USD, avec des projections pour 2031 s'établissant à 1,57 milliard USD, croissant à un CAGR de 6,12 % sur la période 2026-2031. Cette croissance est portée par une préférence soutenue pour les finitions haut de gamme, les incitations réglementaires en faveur des technologies à faible teneur en COV, ainsi que les mesures de localisation qui réduisent le risque lié aux matières premières. Les voitures particulières demeurent l'ancre volumique du marché, mais les systèmes multicouches pour les SUV et les véhicules électriques augmentent la valeur par unité. Les fabricants de résines bénéficient d'un fonds d'incitation lié à la production (Production-Linked Incentive) de 3,5 milliards USD qui réduit la dépendance aux importations et stabilise les prix. La montée en puissance de l'adoption des véhicules électriques crée une demande de niche pour les revêtements résistants à la corrosion sur les boîtiers de batteries, tandis que l'inflation des coûts des semi-conducteurs encourage l'automatisation dans les ateliers de peinture afin de compenser les charges d'exploitation. Ensemble, ces tendances permettent au marché des revêtements OEM automobiles en Inde de dépasser le cycle global de production automobile malgré des chocs d'approvisionnement à court terme.

Principaux enseignements du rapport

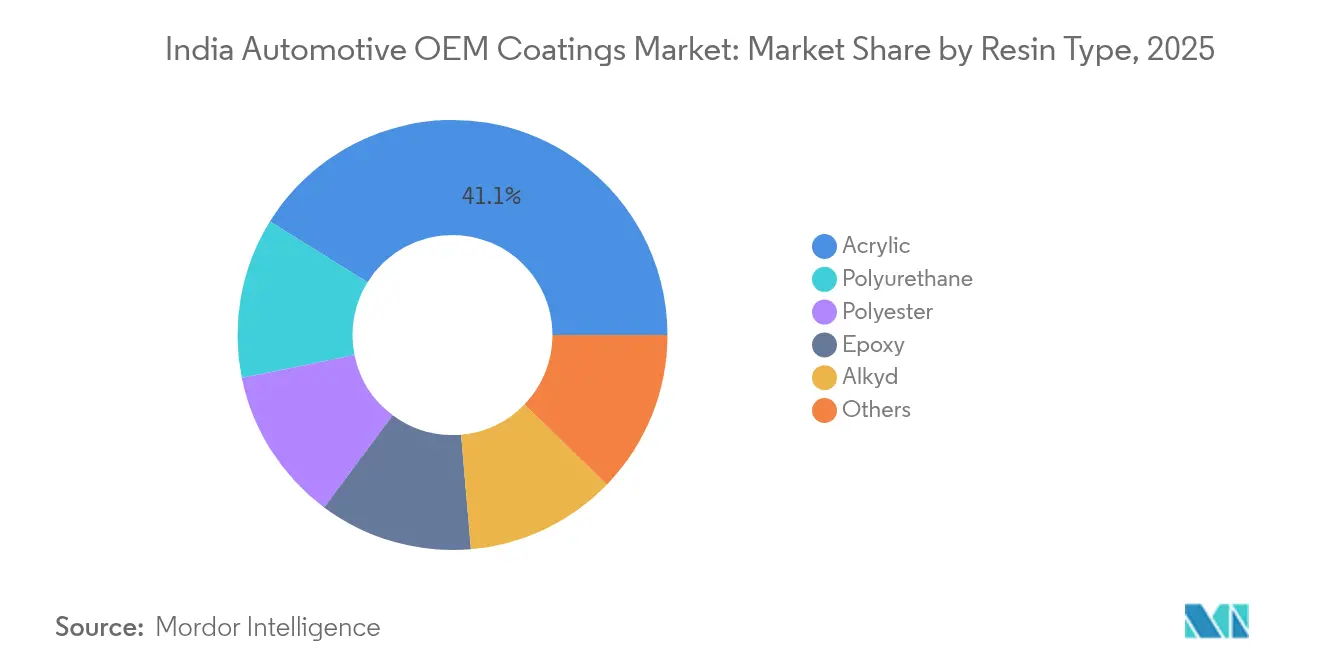

- Par type de résine, les acryliques détenaient 41,15 % de la part de marché des revêtements OEM automobiles en Inde en 2025, tandis que les polyuréthanes sont positionnés pour afficher le CAGR le plus rapide de 6,41 % jusqu'en 2031.

- Par technologie, les systèmes en phase solvantée représentaient 44,62 % de la taille du marché des revêtements OEM automobiles en Inde en 2025, mais les alternatives en phase aqueuse progressent à un CAGR de 6,55 % jusqu'en 2031.

- Par type de couche, les vernis de finition ont contribué à hauteur de 33,55 % du chiffre d'affaires en 2025, tandis que les e-coats progressent à un CAGR de 6,43 % jusqu'en 2031.

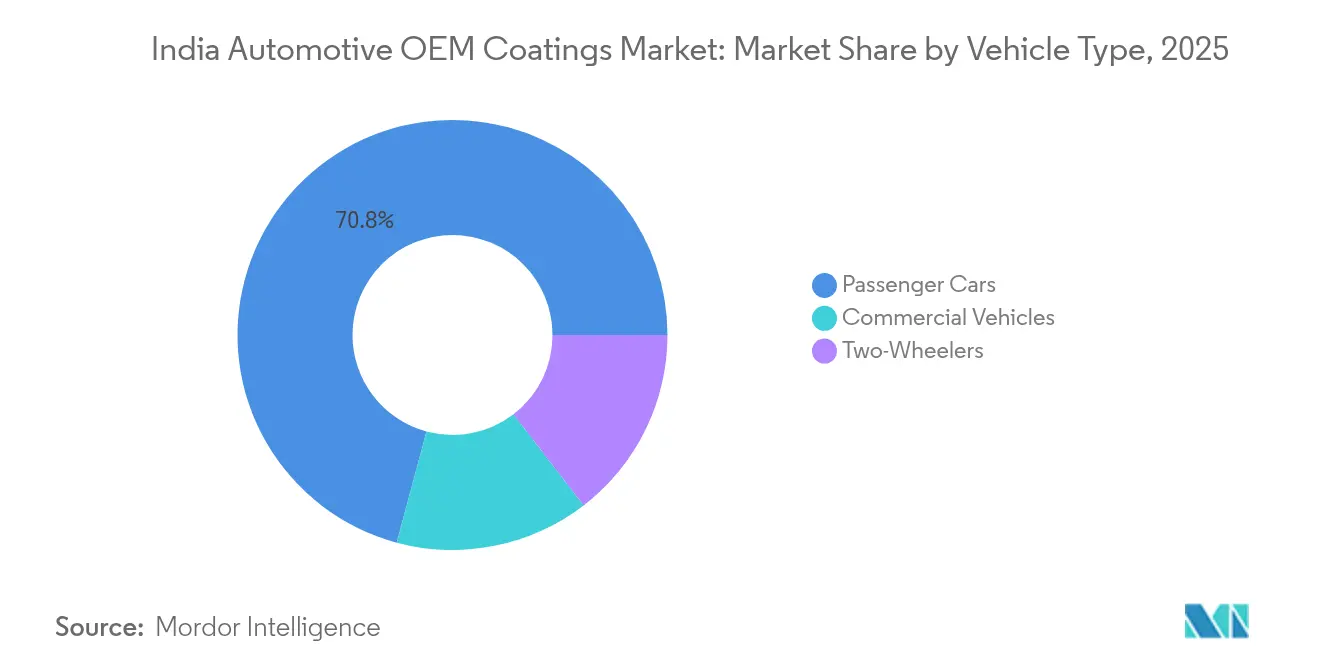

- Par type de véhicule, les voitures particulières représentaient 70,82 % de la taille du marché des revêtements OEM automobiles en Inde en 2025 et continuent de croître à un CAGR de 6,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements OEM automobiles en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des lancements de SUV et de modèles haut de gamme | +1.2% | National ; demande précoce dans le Tamil Nadu, le Karnataka, le Maharashtra | Moyen terme (2 à 4 ans) |

| Transition des équipementiers vers les lignes en phase aqueuse | +0.8% | National ; pôles de fabrication automobile | Court terme (≤ 2 ans) |

| Localisation des matières premières liée au programme PLI | +1.5% | Gujarat, Tamil Nadu, Maharashtra | Long terme (≥ 4 ans) |

| Allégement des structures en faveur des systèmes PU à haute teneur en solides | +0.9% | Programmes de véhicules haut de gamme des équipementiers mondiaux | Moyen terme (2 à 4 ans) |

| Besoins en protection anticorrosion des blocs-batteries pour véhicules électriques | +0.6% | Pôles émergents de véhicules électriques au Tamil Nadu, Karnataka, Maharashtra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des lancements de SUV et de modèles haut de gamme après 2024

Les SUV haut de gamme nécessitent des revêtements multicouches à haute brillance avec résistance aux rayures, ce qui génère une valeur plus élevée par véhicule. Les immatriculations dans le segment luxe dans le sud de l'Inde ont progressé de 19,3 % en 2024, incitant les équipementiers à investir dans des robots de pulvérisation avancés capables de réaliser des toits bicolores. Les marques nationales déploient désormais des cellules de peinture numériques permettant des accents de couleur fins, autrefois réservés aux importations de luxe. La surface plus importante des carrosseries de SUV augmente la zone revêtue et accroît la consommation de couches de vernis de finition et de couches de base. La certification selon les normes de l'Automotive Research Association of India ancre les spécifications des produits et maintient une barrière à l'entrée élevée pour les nouveaux fournisseurs.

Localisation des chaînes d'approvisionnement en résines et pigments liée au programme PLI

Le programme d'incitation lié à la production (Production-Linked Incentive) libère des investissements nationaux dans les usines de production d'acrylique, de polyuréthane et de pigments, réduisant ainsi l'exposition aux fluctuations monétaires et les délais d'expédition. Les données gouvernementales font état de 3,5 milliards USD alloués aux incitations pour l'automobile, ce qui stimule des projets de résines multi-États[1]Bureau de presse et d'information, "Révolutionner la mobilité – L'histoire du programme Make in India pour l'automobile," pib.gov.in. La localisation précoce réduit le déficit historique d'approvisionnement en dioxyde de titane, offrant aux grands fournisseurs intégrés une marge tampon. Toutefois, les petits applicateurs dépendants des importations font face à des tensions sur leur besoin en fonds de roulement durant la période de transition.

L'allégement automobile stimule la demande de systèmes PU à haute teneur en solides

Les systèmes polyuréthane offrent une résistance aux éclats et une élasticité idéales pour les panneaux en aluminium et composites utilisés dans les véhicules allégés. Leur CAGR de 6,72 % reflète les objectifs des équipementiers visant à compenser les coûts des semi-conducteurs et des batteries par des gains de poids. La chimie à haute teneur en solides réduit les émissions de COV tout en maintenant l'épaisseur de film, conformément aux exigences environnementales. Les innovateurs en matériaux font progresser les extensions de chaîne de résine PU pour adhérer solidement aux nouveaux substrats, élargissant les applications au-delà des panneaux de carrosserie jusqu'aux boîtiers structurels de batteries.

Les exigences de protection anticorrosion des blocs-batteries pour véhicules électriques créent une demande de niche pour les résines époxy

Des couches uniformes d'e-coat protègent les boîtiers de batteries contre les fuites d'électrolyte et les cycles thermiques. Les formulations époxy dotées de propriétés diélectriques préviennent les courts-circuits et améliorent la sécurité incendie. Un centre d'application dédié, ouvert par un acteur mondial des revêtements, accélère les travaux de prototypage locaux, à l'image des installations antérieures créées à l'étranger. Les e-coats en poudre gagnent en faveur grâce à leurs profils de cuisson à basse température qui protègent les composants sensibles des batteries, renforçant une poche de croissance spécialisée au sein du marché des revêtements OEM automobiles en Inde.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de semi-conducteurs retardant les modernisations | -0.7% | Mondial ; critique pour les plans d'expansion indiens | Court terme (≤ 2 ans) |

| Volatilité des prix du dioxyde de titane | -0.9% | National ; impact plus lourd sur les petits applicateurs | Moyen terme (2 à 4 ans) |

| Lenteur de l'approbation des vernis de finition en poudre | -0.4% | National ; affecte les applications extérieures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de semi-conducteurs retardent les nouveaux investissements dans les ateliers de peinture

Les constructeurs automobiles orientent les puces rares vers la production, reportant les investissements en automatisation des lignes de revêtement. Les robots avancés et les capteurs de qualité en ligne nécessitent les mêmes microcontrôleurs que ceux qui alimentent les systèmes d'infodivertissement. Les reports de projets compriment la demande à court terme pour les nouvelles cabines de pulvérisation, offrant aux applicateurs en place un volume supplémentaire tout en limitant la croissance globale des capacités. Les équipementiers privilégient les équipements fonctionnant sur les plateformes de contrôle existantes, freinant le déploiement des technologies numériques sans surpulvérisation.

La volatilité des prix du dioxyde de titane pénalise les applicateurs de niveau 2

La tension sur l'approvisionnement en rutile entraîne des fluctuations des coûts de pigmentation, érodant les marges des petits applicateurs qui ne disposent pas de capacités de couverture. La production nationale ne couvre qu'un cinquième de la demande, imposant un recours aux importations libellées en devises fortes. Les acteurs intégrés disposant de mines captives ou de contrats à long terme répercutent plus facilement les variations de coûts sur les équipementiers, accélérant la consolidation. Les espoirs du secteur reposent sur des projets miniers soutenus par le programme PLI qui pourraient accroître la production locale, mais n'allégeront pas substantiellement la pression avant 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les acryliques ancrent les volumes, les polyuréthanes propulsent la valeur

Les résines acryliques représentaient 41,15 % du chiffre d'affaires 2025 sur le marché des revêtements OEM automobiles en Inde. Leur polyvalence dans les rôles de couche de base et de vernis de finition, ainsi que leur avantage en termes de coût, en font le choix par défaut pour les voitures particulières. Les polyuréthanes, quant à eux, affichent le CAGR le plus élevé de 6,41 %, reflétant les impératifs d'allégement et de flexibilité. Les grades époxy font leur retour pour les boîtiers de véhicules électriques soumis à des contraintes chimiques et thermiques. Les émulsions époxy-acrylate renforcées aux nanotubes d'halloysite ont doublé la durée d'endurance à la brume saline en laboratoire, laissant entrevoir des solutions anticorrosion de nouvelle génération. Des chimies biosourcées de niche occupent le segment « Autres », suscitant l'attention des équipementiers pour de futurs programmes zéro isocyanate.

Le positionnement concurrentiel évolue à mesure que les fabricants de résines intégrés exploitent la synthèse de pigments maison sécurisée dans le cadre des avantages du programme PLI. La taille du marché des revêtements OEM automobiles en Inde liée aux acryliques devrait continuer à progresser en termes absolus, même si la part migre progressivement vers les PU à haute teneur en solides. Les fournisseurs disposant de portefeuilles de résines équilibrés amortissent les fluctuations cycliques dans toute chimie particulière. Les processus de certification selon la norme ISO 12944 concilient expérimentation et fiabilité, maintenant des barrières élevées à la substitution rapide des résines et garantissant des transferts de parts progressifs plutôt qu'abrupts.

Par technologie : la dynamique des solutions en phase aqueuse s'appuie sur des vents porteurs réglementaires

Les systèmes en phase solvantée ont conservé une part de 44,62 % en 2025, grâce à leur familiarité en termes de performance, notamment pour les vernis de finition. Toutefois, les volumes en phase aqueuse progressent régulièrement avec un CAGR de 6,55 %, portés par les normes India-VI et les objectifs de réduction carbone. Les produits axés sur la durabilité représentent déjà près de la moitié des ventes d'un grand fournisseur mondial. Les efforts de développement se concentrent sur les résines qui piègent des segments hydrophobes dans des enveloppes polymères, offrant un brillant élevé à des températures de cuisson plus basses.

Les annonces d'investissement pour des lignes de peinture en phase aqueuse dédiées dans le centre de l'Inde raccourcissent les délais de livraison pour les équipementiers qui changent de plateforme. La taille du marché des revêtements OEM automobiles en Inde allouée aux solutions en phase aqueuse devrait dépasser celle des solutions en phase solvantée d'ici 2029 si les trajectoires actuelles se maintiennent. Les technologies en poudre et à durcissement UV résident dans la catégorie « Autres ». Bien que les vernis de finition en poudre attendent la certification finale pour l'extérieur, leur profil zéro COV garantit une pertinence à long terme. Les systèmes UV trouvent une application de niche sur les pièces extérieures en plastique où un séchage sans poissage rapide améliore le débit.

Par type de couche : les vernis de finition captent la plus grande part du portefeuille

Les vernis de finition représentaient 33,55 % de la valeur en 2025, validant leur rôle de couche finale esthétique et protectrice. Des innovations telles que les applications robotisées pixélisées permettent des toits et des bandes contrastés sans film de masquage, réduisant les pertes de matériaux jusqu'à 40 %. Les e-coats enregistrent un CAGR de 6,43 %, les surfaces de carrosserie en blanc et les boîtiers de batteries recherchant des boucliers anticorrosion uniformes. Les couches de base bénéficient des grades métallisés et nacrés populaires dans les SUV, tandis que les apprêts adoptent de plus en plus des formats en phase aqueuse sous les plafonds COV.

Les modèles d'adoption révèlent une hiérarchie de valeur : les équipementiers ne peuvent pas transiger sur la qualité des vernis de finition, de sorte que les formulations haut de gamme confèrent un pouvoir de fixation des prix. En revanche, les volumes reposent sur les apprêts et les e-coats qui couvrent la totalité de la carrosserie. La part de marché des revêtements OEM automobiles en Inde captée par les couches à haute fonctionnalité fausse ainsi la distribution de valeur. Les vernis de finition en poudre, une fois homologués, pourraient bouleverser cet équilibre en combinant durabilité de premier ordre et conformité environnementale, mais les délais restent incertains.

Par type de véhicule : les voitures particulières tirent les volumes, les véhicules électriques ouvrent de nouvelles niches

Les voitures particulières détenaient 70,82 % du volume 2025 et progressent à un CAGR de 6,28 % en raison d'exigences esthétiques strictes. Les SUV compacts mènent les cycles de déploiement des variantes de couleur, augmentant la complexité des couches de base. Les véhicules commerciaux nécessitent des revêtements épais et résistants aux éclats, souvent des mélanges polyuréthane à haute teneur en solides, pour résister aux itinéraires logistiques difficiles. Les fabricants de deux-roues privilégient le coût par pièce tout en ajoutant de plus en plus des paillettes métallisées et des finitions mates pour différencier leurs modèles.

Les trois-roues électriques ont atteint 50 % de pénétration et les deux-roues 5 % en 2024, créant un besoin immédiat de revêtements diélectriques et de gestion thermique sur les boîtiers de batteries. Bien que l'économie unitaire diffère, leur croissance rapide entraîne des spécialistes en époxy et en poudre vers de nouvelles opportunités d'approvisionnement. La taille du marché des revêtements OEM automobiles en Inde attachée aux voitures particulières dépasse encore largement les autres, mais la croissance incrémentale des variantes électriques modifie le mix chimique, garantissant une demande robuste pour l'innovation dans les couches anticorrosion et de dissipation thermique.

Analyse géographique

Les pôles industriels du Tamil Nadu, du Gujarat et du Maharashtra concentrent plus des deux tiers de la production automobile indienne, déterminant la consommation régionale de revêtements. Le Tamil Nadu est en tête de la demande pour les véhicules de luxe, incitant les fournisseurs à développer leurs capacités en phase aqueuse et en vernis de finition près de Chennai pour des raisons d'efficacité logistique.

Le Gujarat bénéficie de la proximité des complexes pétrochimiques qui alimentent les chaînes de valeur des résines et des solvants. Un grand fabricant de peinture national a posé la première pierre d'une installation de 350 millions USD près de Bharuch, soulignant l'attrait des matières premières intégrées. Le marché des revêtements OEM automobiles en Inde croît dans l'ouest à mesure que les équipementiers mondiaux déploient des plateformes orientées vers l'exportation depuis Sanand.

Le couloir de Chakan au Maharashtra présente une automatisation avancée de la peinture, notamment des robots guidés par intelligence artificielle qui ajustent les paramètres d'atomisation en temps réel. Les programmes de véhicules électriques de ce couloir attirent des fournisseurs de niche pour les revêtements de blocs-batteries. Si le sud et l'ouest dominent les volumes, les États du nord ajoutent une capacité incrémentale liée aux assembleurs de véhicules commerciaux qui préfèrent les systèmes époxy riches et à haute épaisseur adaptés aux cycles de service longue distance. À l'échelle nationale, les lignes en phase aqueuse se multiplient le plus rapidement là où les politiques industrielles des États accordent des subventions en capital pour les infrastructures de contrôle de la pollution, renforçant la mosaïque régionale d'adoption technologique.

Paysage concurrentiel

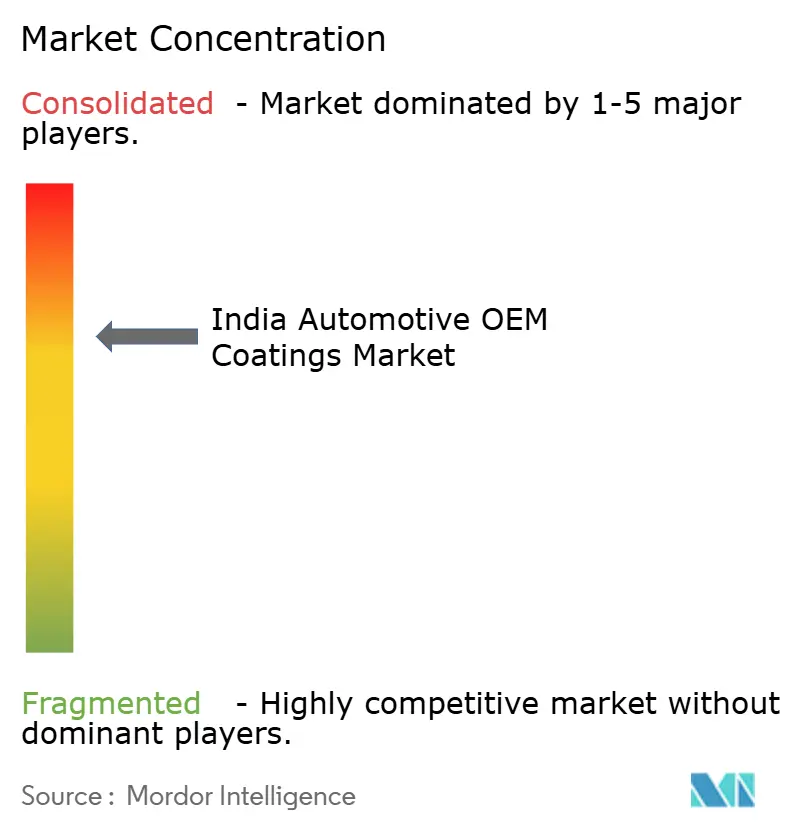

Le marché des revêtements OEM automobiles en Inde est modérément fragmenté et s'oriente davantage vers les acteurs de grande envergure. Asian Paints, Kansai Nerolac, Berger Paints et l'entité JSW-Akzo nouvellement constituée gèrent des réseaux multi-sites dotés de technologies de résines, de pigments et d'application alignées. Des perturbateurs potentiels émergent dans les domaines des vernis de finition en poudre et des solutions à durcissement UV. Les fournisseurs en phase de démarrage s'associent aux équipementiers de matériels pour co-valider les procédés en vue d'une homologation réglementaire. Par ailleurs, la volatilité des prix du dioxyde de titane creuse l'écart entre les acteurs intégrés et les acteurs indépendants, créant des opportunités d'acquisition à mesure que les petits applicateurs cherchent à renforcer leur bilan. Globalement, les alliances avec les fabricants d'équipements et la localisation des matières premières continuent de façonner le pouvoir de négociation lors des renouvellements de contrats avec les équipementiers automobiles.

Leaders du secteur des revêtements OEM automobiles en Inde

Axalta Coating Systems LLC

BASF

JSW Paints

Kansai Nerolac Paints Limited

PPG Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : AkzoNobel a cédé sa filiale indienne au groupe JSW, marquant un changement significatif dans le paysage concurrentiel et signalant une consolidation accrue dans le secteur des revêtements.

- Février 2025 : Nippon Paint Holdings a acquis la pleine propriété de ses coentreprises de revêtements automobiles en Inde, simplifiant les circuits de décision.

Périmètre du rapport sur le marché des revêtements OEM automobiles en Inde

Les revêtements OEM automobiles sont utilisés dans la fabrication des pièces de carrosserie des véhicules automobiles. Le marché est segmenté par type de résine, technologie et secteur d'utilisation finale. Par résine, le marché est segmenté en acrylique, alkydes, polyuréthane, époxy, polyester et autres résines. La technologie segmente le marché en phase aqueuse, en phase solvantée et autres technologies de revêtement. Le secteur d'utilisation finale segmente le marché en voitures particulières, véhicules commerciaux et ACE. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (en millions USD).

| Époxy |

| Acrylique |

| Alkydes |

| Polyuréthane |

| Polyester |

| Autres |

| En phase aqueuse |

| En phase solvantée |

| Autres |

| E-coat |

| Apprêt |

| Couche de base |

| Vernis de finition |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-roues |

| Par type de résine | Époxy |

| Acrylique | |

| Alkydes | |

| Polyuréthane | |

| Polyester | |

| Autres | |

| Par technologie | En phase aqueuse |

| En phase solvantée | |

| Autres | |

| Par type de couche | E-coat |

| Apprêt | |

| Couche de base | |

| Vernis de finition | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Deux-roues |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des revêtements OEM automobiles en Inde ?

Le marché est évalué à 1,17 milliard USD en 2026 et devrait atteindre 1,57 milliard USD d'ici 2031.

Quel type de résine est en tête de la demande en Inde pour les revêtements OEM ?

Les résines acryliques sont en tête avec une part de 41,15 % grâce à leur polyvalence et leur rentabilité.

À quelle vitesse les revêtements automobiles en phase aqueuse progressent-ils en Inde ?

Les systèmes en phase aqueuse se développent à un CAGR de 6,55 % jusqu'en 2031 sous l'effet des réglementations sur les COV.

Quel segment de véhicule génère la plus forte consommation de revêtements ?

Les voitures particulières représentent 70,82 % de la demande de revêtements et demeurent l'ancre de l'innovation.

Quels États indiens abritent les plus grandes installations de peinture automobile ?

Le Tamil Nadu, le Gujarat et le Maharashtra concentrent les principaux clusters de fabrication de revêtements.

Dernière mise à jour de la page le: