Taille et part du marché de l'imagerie nucléaire en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

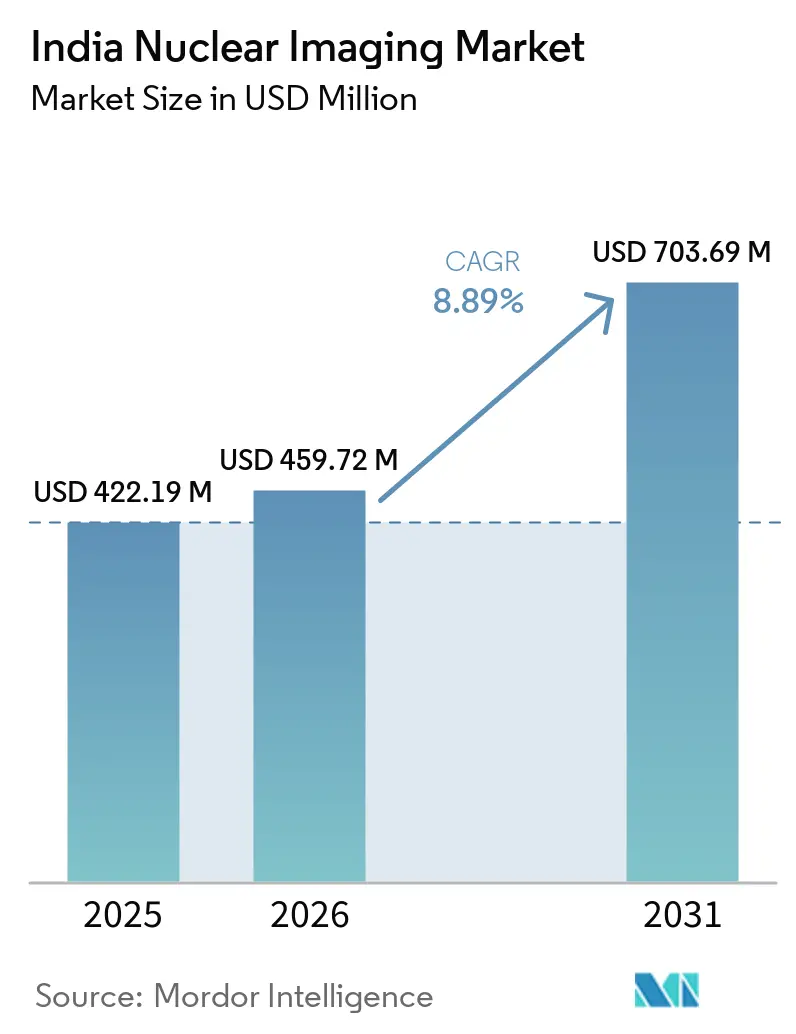

| Taille du marché de l'année de base (2025) | 422.19 Millions de dollars américains |

| Taille du Marché (2026) | 459.72 Millions de dollars américains |

| Taille du Marché (2031) | 703.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire en Inde par Mordor Intelligence

La taille du marché de l'imagerie nucléaire en Inde devrait passer de 422,19 millions USD en 2025 à 459,72 millions USD en 2026 et atteindre 703,69 millions USD d'ici 2031, à un TCAC de 8,89 % sur la période 2026-2031.

La demande diagnostique et thérapeutique continue d'augmenter alors que l'Inde fait face à une forte hausse des cas de cancer et de maladies cardiovasculaires, tandis que le programme Ayushman Bharat du gouvernement accélère le déploiement des infrastructures d'imagerie dans les villes de deuxième et troisième rang. La disponibilité croissante de radio-isotopes domestiques issus des réacteurs du BARC réduit la dépendance aux importations et stabilise les prix pour les prestataires. Les systèmes hybrides TEP-TDM et SPECT-TDM équipés de détecteurs au tellurure de cadmium-zinc (CZT) améliorent la qualité des images à des doses de rayonnement plus faibles, favorisant une adoption plus large dans les hôpitaux tertiaires. Des chaînes soutenues par des fonds de capital-investissement développent des centres TEP-TDM autonomes, témoignant de la confiance des investisseurs dans la croissance à long terme du marché de l'imagerie nucléaire en Inde.

Principaux enseignements du rapport

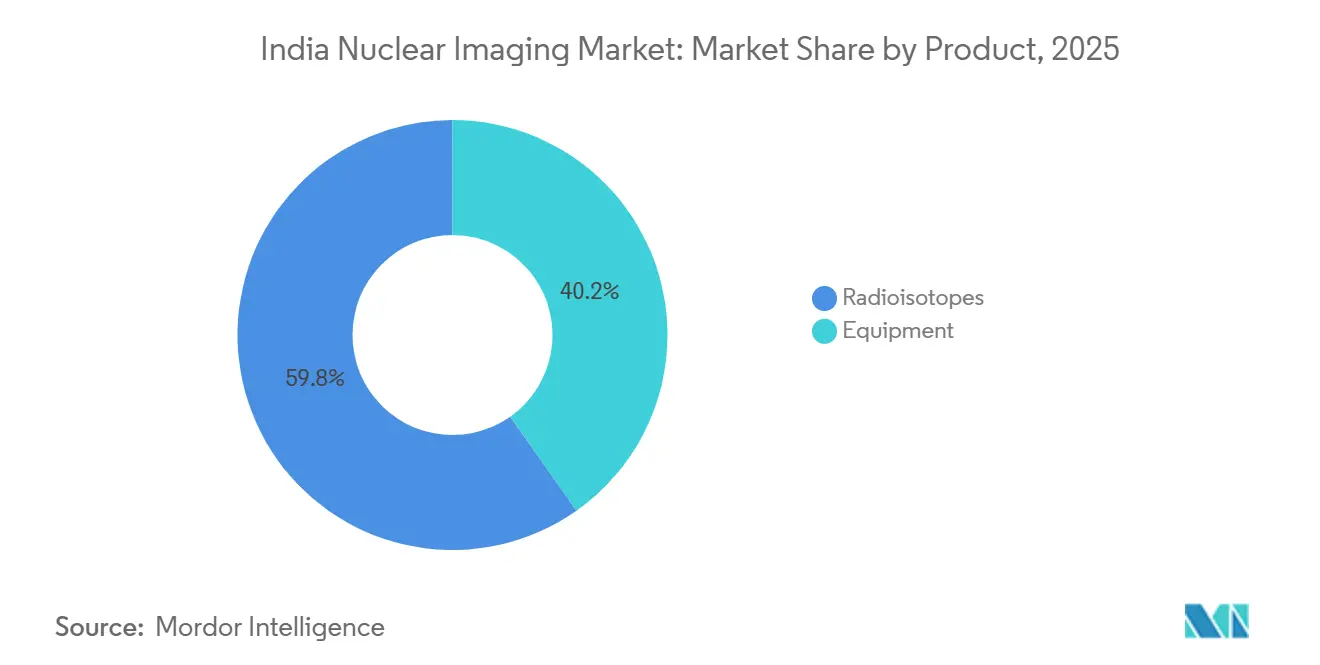

- Par catégorie de produit, les radio-isotopes ont capté 59,78 % de la part du marché de l'imagerie nucléaire en Inde en 2025 et devraient se développer à un TCAC de 9,62 % jusqu'en 2031.

- Par application, l'oncologie représentait 51,46 % de la taille du marché de l'imagerie nucléaire en Inde en 2025, tandis que la neurologie progresse à un TCAC de 9,08 % jusqu'en 2031.

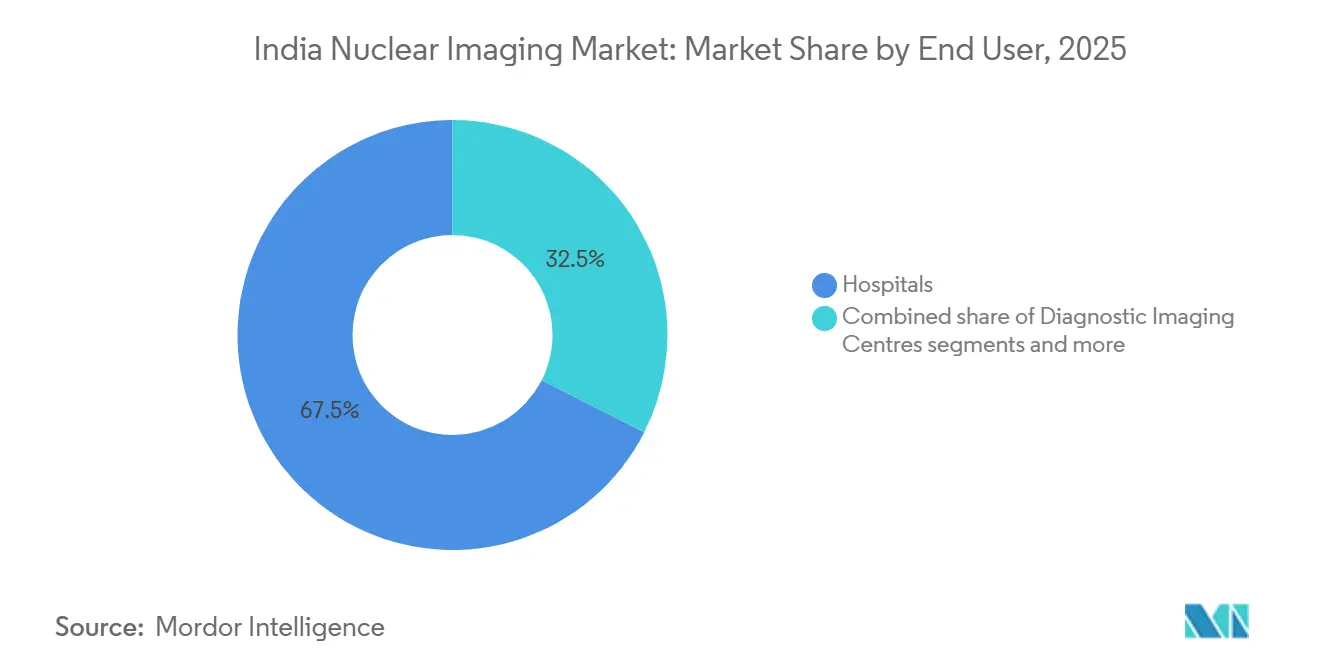

- Par utilisateur final, les hôpitaux détenaient 67,52 % de la part du marché de l'imagerie nucléaire en Inde en 2025 ; les centres d'imagerie diagnostique enregistrent le TCAC prévisionnel le plus élevé à 9,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'imagerie nucléaire en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des cancers et des maladies cardiaques | +2.8% | National, avec un impact plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Adoption croissante des modalités d'imagerie hybride dans les hôpitaux tertiaires | +1.9% | Métropoles et centres urbains de premier rang | Moyen terme (2-4 ans) |

| Initiatives gouvernementales dans le cadre d'Ayushman Bharat pour développer les infrastructures d'imagerie | +1.6% | National, avec un accent sur les villes de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Augmentation de la production nationale de radio-isotopes via le BARC | +1.2% | Impact sur la chaîne d'approvisionnement nationale | Long terme (≥ 4 ans) |

| Passage aux détecteurs CZT à faible dose sous l'impulsion des normes de radioprotection | +0.8% | Centres de soins tertiaires urbains | Court terme (≤ 2 ans) |

| Émergence de chaînes TEP-TDM autonomes financées par des fonds de capital-investissement | +0.7% | Métropoles et villes de premier rang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des cancers et des maladies cardiaques

L'Inde a enregistré 1,4 million de nouveaux cas de cancer en 2024, et le Registre national du cancer projette une hausse de 12,8 % d'ici 2025[1]Indian Journal of Medical Research, "Estimations de l'incidence du cancer pour 2022 et projections pour 2025 : résultats du Programme national du registre du cancer de l'Inde". Le diagnostic tardif reste courant, avec seulement 29 % des tumeurs détectées précocement, ce qui accroît la demande de procédures TEP et SPECT précises permettant de délimiter l'étendue de la maladie. Les volumes de cardiologie nucléaire augmentent à mesure que la maladie coronarienne touche des cohortes plus jeunes ; deux tiers des Indiens âgés de 25 à 45 ans sont désormais préhypertendus, ce qui incite les cliniciens à recourir à l'imagerie de perfusion myocardique non invasive pour trier les interventions. La morbidité croissante liée au mode de vie stimule donc directement l'utilisation de toutes les modalités d'imagerie nucléaire, renforçant la croissance structurelle du marché de l'imagerie nucléaire en Inde.

Adoption des systèmes hybrides TEP-TDM et SPECT-TDM dans les hôpitaux tertiaires

Les installations de TEP-TDM ont dépassé 50 unités à l'échelle nationale, tandis que la croissance du SPECT-TDM est plus lente en raison de coûts par examen plus élevés. Cependant, des études coût-efficacité montrent qu'un examen TEP-TDM en Inde est tarifé entre 4 600 et 31 000 INR (55 à 372 USD), bien en dessous des moyennes mondiales, ce qui raccourcit les délais de retour sur investissement pour les grands centres. Les détecteurs CZT et la reconstruction assistée par intelligence artificielle améliorent la résolution tout en réduisant la dose de traceur, rendant l'imagerie hybride plus attrayante dans les établissements soucieux de la radioprotection. À mesure que les hôpitaux tertiaires modernisent leurs équipements, les schémas d'orientation se déplacent vers des plateaux d'imagerie nucléaire complets, ce qui élargit davantage le marché de l'imagerie nucléaire en Inde.

Déploiement des infrastructures d'imagerie dans le cadre d'Ayushman Bharat

La Mission Ayushman Bharat pour les infrastructures de santé alloue 64 180 crores INR (7,84 milliards USD) aux diagnostics, y compris les unités d'imagerie nucléaire dans les hôpitaux de district. Plus de 175 000 Ayushman Arogya Mandirs fournissent désormais des voies de dépistage qui alimentent les services TEP-TDM de niveau supérieur. Le régime d'assurance PM-JAY couvre 550 millions de bénéficiaires avec des plafonds annuels de 5 lakhs INR (6 100 USD), créant un flux de remboursement prévisible pour l'imagerie nucléaire. L'amélioration du financement public comble le fossé d'accessibilité entre zones urbaines et rurales, soutenant une dynamique de demande pluriannuelle pour le marché de l'imagerie nucléaire en Inde.

Expansion de la production nationale de radio-isotopes au BARC

Le réacteur de recherche Dhruva fonctionne à 100 MW et, conjointement avec le réacteur à piscine Apsara-U modernisé, fournit du Technétium-99m, de l'Iode-131, du Lutétium-177 et des émetteurs alpha émergents pour usage local. Le Cyclone-30 à Kolkata est le plus grand cyclotron médical d'Asie, produisant du Fluor-18 et du Gallium-68, avec une capacité excédentaire pour l'exportation. Un approvisionnement domestique solide atténue les perturbations sur le marché mondial du Mo-99 et réduit les prix des traceurs jusqu'à 18 %, permettant aux centres plus petits d'adopter des protocoles basés sur la TEP. La disponibilité fiable des isotopes soutient des volumes de procédures prévisibles, consolidant l'expansion à long terme du marché de l'imagerie nucléaire en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de maintenance des équipements | -1.8% | National, plus prononcé dans les villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Pénurie de technologues qualifiés en médecine nucléaire | -1.4% | National, aigu dans les zones non métropolitaines | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en Mo-99 importé | -0.9% | Impact sur la chaîne d'approvisionnement nationale | Court terme (≤ 2 ans) |

| Retards de délivrance des licences AERB pour les nouveaux cyclotrons | -0.6% | Goulot d'étranglement réglementaire national | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de maintenance des équipements

L'installation d'un plateau de radiochirurgie stéréotaxique ou de TEP-TDM peut coûter 400 millions INR (4,88 millions USD) en incluant les dépenses immobilières, de blindage et de licences. Les hôpitaux de plus petite taille manquent souvent du volume de patients nécessaire pour justifier de tels investissements, de sorte que les centres tertiaires métropolitains restent les principaux sites d'installation, limitant la pénétration géographique du marché de l'imagerie nucléaire en Inde. Les contrats de maintenance post-garantie, tarifés à 8-10 % de la valeur en capital par an, pèsent sur les budgets d'exploitation, d'autant plus que les pièces détachées sont importées et libellées en dollars. Des programmes de crédit-bail et des partenariats public-privé émergent, mais ils restent embryonnaires et n'effacent pas entièrement l'obstacle du coût en capital élevé.

Pénurie de technologues qualifiés en médecine nucléaire

Des études sur le stress professionnel ont rapporté que 89 % des technologues en activité présentent des symptômes d'épuisement professionnel, ce qui accroît les risques d'attrition. Les pénuries sont les plus aiguës en dehors des grandes métropoles, allongeant les délais de rendez-vous pour les examens et limitant le taux d'utilisation des capacités. GE HealthCare a lancé un programme national de perfectionnement fin 2024 pour former 10 000 technologues sur cinq ans, mais le vivier restera insuffisant par rapport à la croissance du marché de l'imagerie nucléaire en Inde à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les radio-isotopes maintiennent l'élan diagnostique et thérapeutique

Les radio-isotopes ont généré 59,78 % de la part du marché de l'imagerie nucléaire en Inde en 2025, et ce sous-segment devrait afficher un TCAC de 9,62 % jusqu'en 2031. Le Technétium-99m reste le pilier du SPECT, représentant environ 80 % des études à photon unique, bien que sa chaîne de production basée sur les réacteurs présente un risque d'approvisionnement bien documenté. Les radio-isotopes TEP tels que le Fluor-18 connaissent une croissance plus rapide, aidés par de nouveaux cyclotrons à Chennai et Hyderabad qui réduisent les pertes de décroissance des traceurs pendant le transport. Sur le front thérapeutique, les composés marqués au Lutétium-177 pour les tumeurs neuroendocrines et le cancer de la prostate ont obtenu les approbations du Contrôleur général des médicaments de l'Inde en 2024[2]CDSCO - Liste des nouveaux médicaments approuvés en 2024, stimulant une adoption plus large. La production nationale de Lu-177 au BARC couvre 65 % de la demande nationale, réduisant les coûts des procédures de près de 20 % par rapport aux doses importées.

Le segment des équipements apporte une valeur ajoutée incrémentale grâce à l'innovation matérielle, notamment les réseaux de détecteurs à l'état solide qui améliorent la sensibilité lors des examens à faible dose. Les initiatives de localisation de GE HealthCare et Siemens Healthineers promettent de réduire les prix unitaires de 10 à 12 % d'ici 2027, mais les coûts de maintenance restent élevés car les cristaux de haute précision et les composants sous vide proviennent encore de l'étranger. Néanmoins, l'amélioration de l'accessibilité financière des équipements élargit la base de clientèle, soutenant un cycle vertueux de demande de radio-isotopes qui accroît davantage la taille du marché de l'imagerie nucléaire en Inde.

Par application : l'oncologie reste dominante tandis que la neurologie s'accélère

L'oncologie représentait 51,46 % de la taille du marché de l'imagerie nucléaire en Inde en 2025, portée par l'utilisation croissante de la théranostique basée sur le PSMA dans le cancer de la prostate et de la TEP au FDG pour l'évaluation de la réponse au traitement. À mesure que le fardeau national du cancer s'alourdit, les volumes d'imagerie de suivi augmentent en parallèle, renforçant la position dominante de l'oncologie. La neurologie, bien que plus modeste, est l'application à la croissance la plus rapide avec un TCAC de 9,08 %, portée par des essais cliniques régionaux de traceurs TEP à l'amyloïde pour la maladie d'Alzheimer et d'agents transporteurs de la dopamine pour la maladie de Parkinson. Des données préliminaires montrent que la TEP-TDM au Ga-68 FAPI améliore la détection des lésions neuro-oncologiques que l'imagerie traditionnelle manque, catalysant des mises à jour de protocoles dans les grands hôpitaux universitaires.

La cardiologie maintient une demande stable grâce à la hausse des prescriptions de tests de stress nucléaire, et le lancement attendu du Flurpiridaz F-18 en 2026 pourrait augmenter les volumes de TEP de perfusion myocardique une fois les codes de remboursement établis. L'imagerie thyroïdienne conserve une base clinique fidèle grâce aux protocoles éprouvés d'examen et de traitement à l'I-131. L'acceptation clinique plus large des paires théranostiques couvrant plusieurs domaines pathologiques répartit les coûts fixes, élargissant le pool total de segments adressables et conférant à l'oncologie et à la neurologie un halo de demande qui ancre le leadership en termes de part du marché de l'imagerie nucléaire en Inde sur l'horizon de prévision.

Par utilisateur final : les hôpitaux dominent tandis que les centres d'imagerie montent en puissance

Les hôpitaux représentaient 67,52 % de la part du marché de l'imagerie nucléaire en Inde en 2025, car ils contrôlent déjà les voies d'orientation en oncologie et disposent de bunkers blindés conformes aux normes de l'AERB. Les instituts tertiaires publics tels que l'AIIMS sont en tête en termes de volumes de procédures, mais le secteur privé contribue désormais à plus de 55 % des nouvelles installations de TEP-TDM, reflétant l'appétit des investisseurs pour les diagnostics à haute marge. Les centres d'imagerie diagnostique se développent à un TCAC de 9,71 %, soutenus par des modèles de franchise qui reproduisent les plateaux TEP-TDM dans les pôles de premier rang. Les arrangements de crédit-bail réduisent les besoins en capital initial, permettant des déploiements de réseaux plus rapides.

Les instituts académiques et de recherche nourrissent la science translationnelle, pilotant des premiers essais chez l'homme d'émetteurs alpha comme l'Actinium-225, mais leur empreinte commerciale reste modeste. Néanmoins, ils contribuent à générer des preuves cliniques qui se diffusent ensuite dans la pratique hospitalière et les protocoles des centres d'imagerie. À mesure que les soins ambulatoires déplacent des volumes d'imagerie plus importants hors des services d'hospitalisation, les centres autonomes agiles sont bien positionnés pour capter une plus grande part de portefeuille, ajoutant de la diversité à la structure du marché de l'imagerie nucléaire en Inde.

Analyse géographique

Les pôles du nord, de l'ouest, du sud et de l'est affichent des niveaux de maturité distincts sur le marché de l'imagerie nucléaire en Inde. Le corridor occidental centré sur Mumbai et Pune présente la plus forte concentration de scanners TEP-TDM, reflétant à la fois les afflux de capitaux privés et la proximité des approvisionnements en isotopes du BARC. Les États du sud tels que le Tamil Nadu et le Karnataka tirent parti de solides écosystèmes d'enseignement médical et de politiques d'approvisionnement étatiques favorables pour piloter des installations SPECT-CZT dans les villes secondaires. Le nord de l'Inde bénéficiera bientôt d'une résilience stratégique en matière d'isotopes grâce au projet nucléaire de Gorakhpur dans l'Haryana, qui promet d'ajouter une capacité de production de Mo-99 d'ici 2029.

L'est de l'Inde accusait historiquement un retard en matière de densité d'imagerie avancée, mais l'installation Cyclone-30 à Kolkata fournit désormais du F-18 et du Ga-68 à la région, réduisant les délais d'attente pour les examens de cinq jours à moins de 48 heures. Les foyers d'incidence du cancer rural dans le Nord-Est soulignent les lacunes persistantes en matière d'accès ; les initiatives gouvernementales de TEP-TDM mobile testées en Assam pourraient devenir des solutions évolutives si l'AERB affine les normes de licences provisoires. Dans toutes les régions, la parité de remboursement d'Ayushman Bharat réduit la variance des coûts à la charge des patients, orientant les flux de patients vers des centres accrédités et renforçant une croissance uniforme sur le marché de l'imagerie nucléaire en Inde.

La dynamique concurrentielle régionale varie également. Les métropoles de l'ouest restent compétitives sur les prix en raison de la densité des équipements, tandis que les États du sud se différencient par leur expertise en sous-spécialités de théranostique. Les opérateurs du nord investissent massivement dans des cliniques de proximité qui orientent les cas complexes vers des pôles tertiaires phares. Collectivement, ces courants croisés propulsent une trajectoire de croissance nationale, confirmant la résilience du marché de l'imagerie nucléaire en Inde face aux déséquilibres localisés entre l'offre et la demande.

Paysage concurrentiel

Les géants multinationaux de l'imagerie sont en tête de l'innovation matérielle, tandis que les fournisseurs indiens renforcent la chaîne de valeur des radiopharmaceutiques. Le programme de fabrication de 959 millions USD de GE HealthCare localisera la production de gantries TEP-TDM, visant une réduction des coûts de 20 % d'ici 2027. Siemens Healthineers a élargi son empreinte en matière d'isotopes en acquérant Advanced Accelerator Applications Molecular Imaging, ajoutant 13 sites européens pouvant acheminer des générateurs excédentaires de Lu-177 et de Ga-68 vers l'Inde. Canon Medical Systems a annoncé un centre de ressources d'imagerie aux États-Unis d'une valeur de 34 millions USD, avec une R&D logicielle dédiée aux algorithmes de reconstruction SPECT déployables sur les systèmes vendus en Inde.

Du côté des radiopharmaceutiques, l'acquisition de Monrol par Curium Pharma la hisse au premier rang des fournisseurs mondiaux de Lu-177 et ouvre un canal de distribution vers l'Inde via des partenaires locaux de kits froids. Cardinal Health continue d'étendre la logistique des doses d'essai qui soutiennent les études oncologiques indiennes en phase précoce. Des entreprises nationales telles que Radeosys tirent parti des accords d'approvisionnement principal avec le BARC pour produire des kits froids à des prix 15 à 18 % inférieurs aux alternatives importées, séduisant les hôpitaux publics sensibles aux coûts.

La différenciation concurrentielle se concentre désormais sur des offres intégrées — matériel, traceur et flux de travail d'intelligence artificielle — plutôt que sur le seul prix. Les entreprises capables de regrouper des scanners avec des traceurs validés et des logiciels de lecture à distance s'assurent des contrats de service à long terme, augmentant les coûts de changement pour les prestataires. Néanmoins, des poches de sous-pénétration dans les villes de troisième rang maintiennent la porte ouverte aux acteurs régionaux agiles, garantissant que le marché de l'imagerie nucléaire en Inde conserve une concentration modérée plutôt qu'élevée.

Leaders du secteur de l'imagerie nucléaire en Inde

Koninklijke Philips N.V.

GE Healthcare

Siemens Healthineers

Bracco Imaging S.p.A.

Canon Medical Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : IBA (Ion Beam Applications S.A., EURONEXT) et Shreeji (Shreeji Imaging and Diagnostic Centre Pvt. Ltd.) ont conclu un accord multi-sites pour la fourniture et l'installation de quatre cyclotrons Cyclone KIUBE 300 à énergie intermédiaire. Ces systèmes, qui seront déployés à Ahmedabad, Nagpur, Kochi et Bhubaneswar, visent à améliorer la production à l'échelle industrielle de composés marqués au fluor-18 (F-18) et d'autres radiopharmaceutiques TEP.

- Mars 2025 : Le gouvernement a annoncé le premier projet nucléaire du nord de l'Inde dans l'Haryana à Gorakhpur, comprenant six réacteurs d'une capacité totale de 10 380 MW dans le cadre de l'objectif de l'Inde d'atteindre 100 GW d'énergie nucléaire d'ici 2047, soutenant directement les infrastructures de production de radio-isotopes.

Périmètre du rapport sur le marché de l'imagerie nucléaire en Inde

Selon le périmètre du rapport, l'imagerie nucléaire est une technique d'imagerie médicale qui utilise de petites quantités de matières radioactives, appelées radiotraceurs, introduites dans l'organisme. Ces radiotraceurs émettent des rayons gamma détectés par des caméras spéciales pour créer des images détaillées des organes, des tissus ou de l'activité cellulaire. L'imagerie nucléaire aide à diagnostiquer et à surveiller diverses affections médicales en fournissant des informations fonctionnelles sur les processus de l'organisme.

La segmentation par produit sur le marché de l'imagerie nucléaire en Inde comprend les équipements utilisés en imagerie nucléaire. De plus, le marché couvre les radio-isotopes, qui sont subdivisés en radio-isotopes SPECT et TEP. Les radio-isotopes SPECT comprennent le Technétium-99m (Tc-99m), le Thallium-201 (Tl-201), le Gallium-67 (Ga-67), l'Iode-123 (I-123) et d'autres isotopes SPECT. Les radio-isotopes TEP comprennent le Fluor-18 (F-18), le Rubidium-82 (Rb-82) et d'autres isotopes TEP. La segmentation par application couvre divers domaines tels que la cardiologie, la neurologie, l'imagerie thyroïdienne, l'oncologie et d'autres applications. La segmentation par utilisateur final comprend les hôpitaux, les centres d'imagerie diagnostique et les instituts académiques et de recherche. Le rapport propose la valeur (en USD) pour les segments susmentionnés.

| Équipements | ||

| Radio-isotopes | Radio-isotopes SPECT | Technétium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iode-123 (I-123) | ||

| Autres isotopes SPECT | ||

| Radio-isotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Autres isotopes TEP | ||

| Cardiologie |

| Neurologie |

| Thyroïde |

| Oncologie |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Par produit | Équipements | ||

| Radio-isotopes | Radio-isotopes SPECT | Technétium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iode-123 (I-123) | |||

| Autres isotopes SPECT | |||

| Radio-isotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Autres isotopes TEP | |||

| Par application | Cardiologie | ||

| Neurologie | |||

| Thyroïde | |||

| Oncologie | |||

| Autres applications | |||

| Par utilisateur final | Hôpitaux | ||

| Centres d'imagerie diagnostique | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'imagerie nucléaire en Inde ?

Le marché est évalué à 459,72 millions USD en 2026 et devrait atteindre 703,69 millions USD d'ici 2031.

Quel segment de produit est en tête dans le domaine de l'imagerie nucléaire en Inde ?

Les radio-isotopes dominent avec une part de marché de 59,78 % en 2025 et resteront la catégorie à la croissance la plus rapide jusqu'en 2031.

À quelle vitesse l'imagerie neurologique se développe-t-elle au sein de la médecine nucléaire ?

Les applications en neurologie se développent à un TCAC de 9,08 % jusqu'en 2031, le plus élevé parmi tous les segments cliniques.

Comment Ayushman Bharat influencera-t-il la demande future ?

Le programme finance des installations d'imagerie au-delà des zones métropolitaines et fournit une couverture d'assurance, élargissant l'accès des patients aux procédures de médecine nucléaire.

Quels sont les principaux défis à l'expansion du marché ?

Les coûts élevés des équipements et la pénurie de technologues formés en médecine nucléaire constituent les principaux freins à la croissance.

Dernière mise à jour de la page le: