Taille et part du marché textile en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 394.64 Milliards de dollars |

| Taille du Marché (2026) | 407.66 Milliards de dollars |

| Taille du Marché (2031) | 479.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.30% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché textile en Asie-Pacifique par Mordor Intelligence

La taille du marché textile en Asie-Pacifique devrait passer de 394,64 milliards USD en 2025 à 407,66 milliards USD en 2026 et atteindre 479,69 milliards USD d'ici 2031, avec un CAGR de 3,30 % sur la période 2026-2031.

Les schémas d'approvisionnement évoluent car les nouvelles lois européennes sur la durabilité exigent désormais une traçabilité numérique et une responsabilité élargie des producteurs de la part de chaque filature vendant sur le bloc. Les producteurs capables de certifier de faibles émissions et des chaînes d'approvisionnement transparentes remportent des contrats à long terme, tandis que ceux dépourvus d'infrastructure de données cèdent des commandes. Parallèlement, le rapprochement des commandes de la Chine vers le Vietnam, l'Indonésie et l'Inde s'accélère, les marques diversifiant leur risque géopolitique et recherchant une agilité dans les délais de livraison. L'investissement croissant dans le polyester recyclé, les systèmes d'effluents à zéro rejet liquide et l'énergie renouvelable remodèle les structures de coûts, et les micro-usines dotées de robotique raccourcissent les cycles de réapprovisionnement pour les marques de commerce électronique.

Points clés du rapport

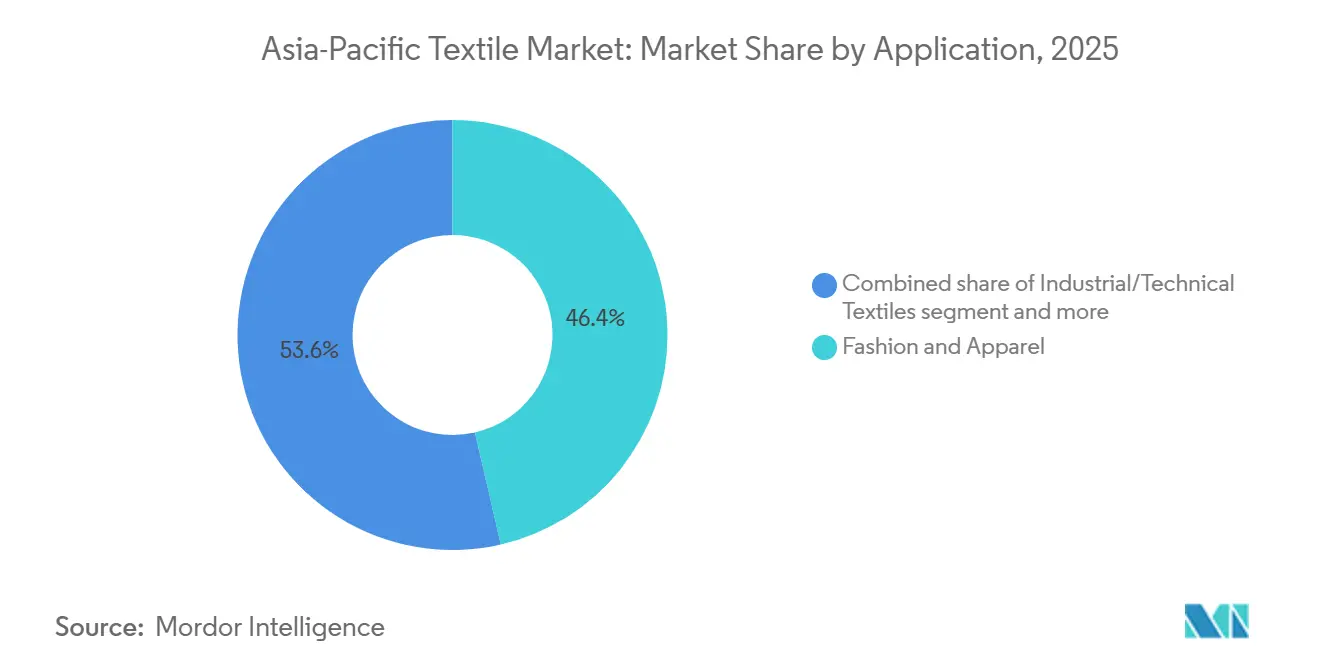

- Par application, la mode et l'habillement ont généré 46,4 % du chiffre d'affaires du marché textile en Asie-Pacifique en 2025, tandis que les textiles industriels et techniques progressent à un CAGR de 4,62 % jusqu'en 2031.

- Par géographie, la Chine représentait 58,17 % de la part du marché textile en Asie-Pacifique en 2025, tandis que les économies de l'ASEAN devraient se développer à un CAGR de 4,27 % jusqu'en 2031.

- Par matière première, les fibres synthétiques ont capté 47,74 % du volume de 2025, et le polyester est le sous-segment à la croissance la plus rapide avec un CAGR de 5,03 %.

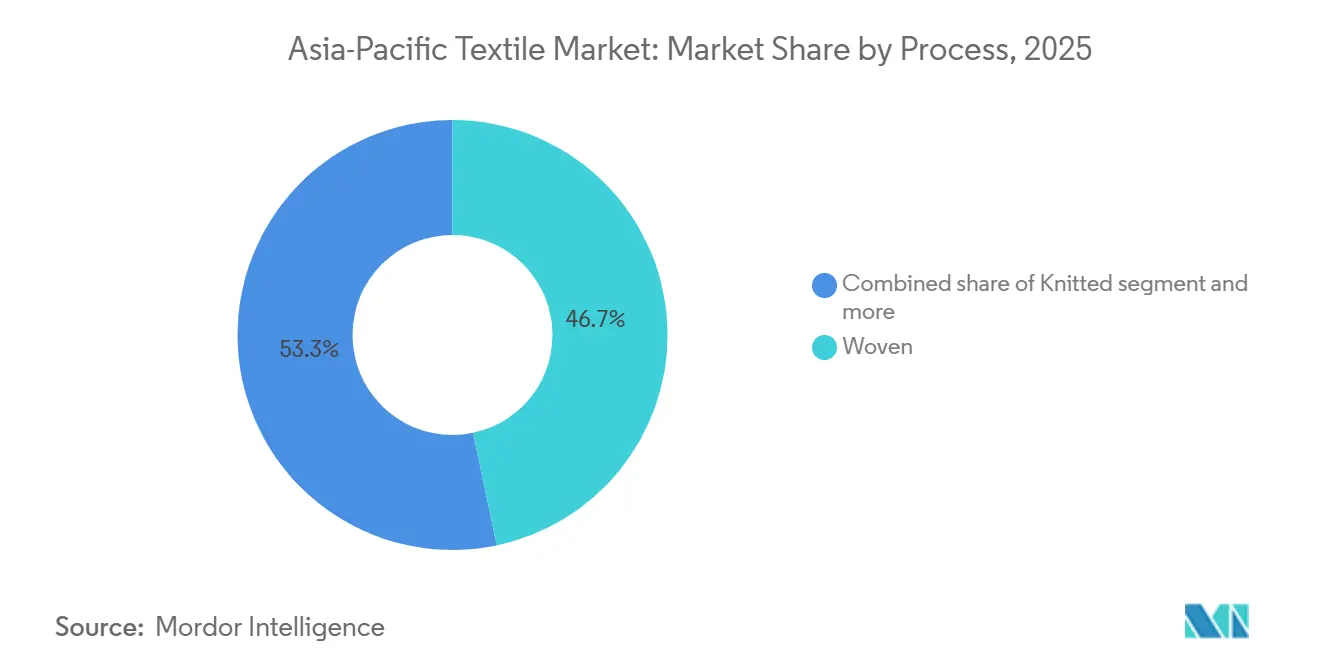

- Par procédé, les textiles tissés détenaient une part de 46,7 % en 2025, mais la production de non-tissés progresse à un CAGR de 4,52 % grâce à la demande dans les secteurs de l'hygiène et de l'automobile.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché textile en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Stratégie Chine-plus-Un : rapprochement des carnets de commandes vers le Vietnam, l'Indonésie et l'Inde | +0.8% | ASEAN (Vietnam, Indonésie, Thaïlande, Malaisie), Inde, retombées vers le Bangladesh | Moyen terme (2-4 ans) |

| Mandats européens relatifs au passeport numérique de produit et à la responsabilité élargie des producteurs accélérant l'approvisionnement conforme auprès des filatures de l'Asie-Pacifique | +0.7% | Mondial, avec un impact concentré sur les exportateurs chinois, indiens, bangladais et vietnamiens vers l'UE | Court terme (≤ 2 ans) |

| Hausse des revenus disponibles stimulant la demande en habillement premium et athleisure | +0.6% | Chine, Inde, cœur de l'ASEAN (Indonésie, Thaïlande, Philippines) | Moyen terme (2-4 ans) |

| Montée en puissance des capacités de fibres biosourcées et chimiquement recyclées dans la région | +0.5% | Chine, Inde, Thaïlande, Vietnam | Long terme (≥ 4 ans) |

| Expansion du commerce de détail de mode organisé omnicanal dans les villes de rang 2/3 de l'Asie-Pacifique | +0.4% | Chine, Inde, avec des gains précoces dans les villes de rang 2 (Pune, Surat, Chengdu, Suzhou) | Moyen terme (2-4 ans) |

| Micro-usines pilotées par l'IA et dotées de robotique permettant un réapprovisionnement ultra-rapide pour les marques de commerce électronique | +0.3% | Chine, Japon, Corée du Sud, avec des déploiements pilotes en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stratégie Chine-plus-Un : rapprochement des carnets de commandes

L'incertitude géopolitique et les perturbations d'approvisionnement liées à la pandémie ont convaincu les marques mondiales de diversifier leurs sources d'approvisionnement au-delà de la Chine. Les nouvelles annonces de capacités au Vietnam, en Indonésie et en Inde reflètent cette réallocation. Le projet Danantara Textiles en Indonésie, soutenu par l'État à hauteur de 6 milliards USD et dévoilé en 2025, est conçu pour ancrer une chaîne de valeur entièrement intégrée.[1]Secrétariat de l'ASEAN, "Rapport sur l'investissement 2025," asean.org Des délais de livraison plus courts et des avantages tarifaires rendent ces destinations attractives, mais les intrants en fils et en tissus proviennent encore principalement de Chine, ce qui met en évidence un découplage en cours mais incomplet.

Mandats européens relatifs au passeport numérique de produit et à la responsabilité élargie des producteurs accélérant l'approvisionnement conforme

Le règlement sur l'écoconception pour des produits durables, entré en vigueur en 2026, exige que chaque textile vendu en Europe soit accompagné d'un passeport numérique détaillant la composition en fibres, les émissions et la recyclabilité. Les filatures asiatiques exportant vers le bloc doivent installer une traçabilité par chaîne de blocs et se soumettre à des audits coûteux par des tiers. L'initiative Kasturi Cotton de l'Inde intègre des données de provenance encodées par QR, donnant aux fileurs conformes un avantage de premier entrant. Les producteurs ne disposant pas de registres transparents perdent déjà des contrats, et l'extension imminente en 2028 du mécanisme d'ajustement carbone aux frontières de l'UE aux textiles intensifiera cette évolution.

Hausse des revenus disponibles stimulant la demande en habillement premium et athleisure

Une classe moyenne en expansion dans les économies asiatiques émergentes délaisse les vêtements en coton basiques au profit de vêtements de performance à plus forte marge. Le polyester à évacuation de l'humidité, le denim stretch et les lignes d'athleisure de marque surpassent désormais la croissance globale de l'habillement, les consommateurs recherchant confort et fonctionnalité. Le lancement en 2025 par Filatex India d'une unité de polyester recyclé fournissant 75 t/jour cible cette demande, débloquant de meilleures marges brutes que les tissus de commodité. Les détaillants récompensent les filatures capables de livrer de petits lots rapidement, encourageant l'investissement dans des lignes de tricotage et de teinture polyvalentes. La tendance à la premiumisation soutient des gains réguliers en volume de fibres synthétiques sur le marché textile en Asie-Pacifique.

Montée en puissance des capacités de fibres biosourcées et chimiquement recyclées

Les engagements des marques en matière d'économie circulaire et les règles à venir sur le contenu recyclé stimulent des investissements rapides dans le recyclage chimique. Indorama Ventures et Jiaren ont formé en 2025 une coentreprise visant jusqu'à 100 000 t/an de capacité de filage de PET recyclé. Bien que le polyester recyclé se négocie actuellement avec une légère prime, les filatures considèrent la certitude de conformité comme une justification pour des dépenses énergétiques élevées. La Thaïlande et la Chine développent également des capacités pour les polymères biosourcés, donnant au marché textile en Asie-Pacifique une position de leadership précoce dans les fibres à faible empreinte carbone.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de conformité au mécanisme d'ajustement carbone aux frontières de l'UE pour les exportateurs de l'Asie-Pacifique à fortes émissions | -0.6% | Exportateurs chinois, indiens, bangladais et vietnamiens vers l'UE | Moyen terme (2-4 ans) |

| Mandats plus stricts de rejet zéro liquide pour les eaux usées augmentant la charge d'investissement en Chine, en Inde et au Vietnam | -0.5% | Chine, Inde, Vietnam, avec des retombées vers le Bangladesh | Moyen terme (2-4 ans) |

| Volatilité des prix du GNL et du charbon comprimant les marges brutes de teinture et de filage | -0.4% | Chine, Inde, Bangladesh, avec un impact aigu sur les clusters de teinture dépendants du charbon | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre pour les opérateurs de métiers à tisser face au vieillissement de la main-d'œuvre et à l'exode rural | -0.3% | Japon, Corée du Sud, Chine (provinces côtières), Inde (Tamil Nadu, Gujarat) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité au mécanisme d'ajustement carbone aux frontières de l'UE

Le mécanisme d'ajustement carbone aux frontières est entré dans une phase de transition en 2026 et devrait couvrir les textiles d'ici 2028. Les exportateurs dont le mix énergétique est fortement carboné devront acheter des certificats carbone, ce qui érodera directement les marges franco à bord. Les filatures chinoises et bangladaises étudient des installations solaires sur site et des accords d'achat d'énergie renouvelable, mais beaucoup font face à des cycles d'approbation de plusieurs années. L'incertitude sur les coûts supplémentaires pousse certains acheteurs vers des filatures de l'ASEAN à plus faibles émissions.

Mandats plus stricts de rejet zéro liquide pour les eaux usées

Les gouvernements de Chine, d'Inde et du Vietnam ont publié en 2025 des feuilles de route qui obligent les unités de teinture à adopter des systèmes de rejet zéro liquide dans un délai de trois à cinq ans.[2]Ministère de l'Environnement, des Forêts et du Changement Climatique de l'Inde, "Feuille de route ZLD pour les clusters textiles," moef.gov.in Les installations typiques coûtent entre 2 et 4 millions USD et augmentent les charges d'exploitation de 20 à 30 %. De nombreux petits transformateurs ne peuvent pas financer les mises à niveau et quittent le marché, accélérant la consolidation des capacités. Les groupes verticalement intégrés amortissent les dépenses sur des bases de revenus plus importantes et commercialisent la conformité au rejet zéro liquide comme un avantage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les textiles techniques captent une croissance à forte marge

Les textiles industriels et techniques ont contribué à un CAGR de 4,62 % jusqu'en 2031, dépassant la moyenne du marché textile en Asie-Pacifique, tandis que la mode et l'habillement détenaient 46,4 % de la part de chiffre d'affaires en 2025. La demande spécialisée pour les matériaux d'allègement automobile, les non-tissés médicaux et les médias de filtration soutient le segment. La Mission nationale des textiles techniques de l'Inde a approuvé 177 millions USD pour 168 projets de R&D, mettant l'accent sur les applications en fibre de carbone et en aramide. Ces projets ancrent la substitution domestique des tissus haute performance importés et élargissent le potentiel d'exportation.

L'industrie textile en Asie-Pacifique considère désormais les applications de protection, médicales et de mobilité comme des centres de profit, car les marges brutes dépassent 25 %, contre 12-18 % pour l'habillement grand public. Les producteurs chinois se concentrent sur les géotextiles pour les infrastructures, tandis que les filatures indiennes privilégient les articles médicaux jetables. La capacité de l'ASEAN reste limitée, présentant une opportunité d'espace blanc évidente. Les commandes de textiles techniques sont souvent pluriannuelles et très spécifiques, favorisant les acteurs disposant de laboratoires d'essai et de systèmes de qualité certifiés.

Par matière première : le polyester oriente la progression des synthétiques

Les fibres synthétiques représentaient 47,74 % du volume de 2025, et le polyester connaît la croissance la plus rapide avec un CAGR de 5,03 %. Plusieurs usines en construction neuve en Chine, en Inde et au Vietnam sont entrées en service entre 2025 et 2026. Par exemple, Century Synthetic Fiber a ouvert une ligne au Vietnam d'une valeur de 129 millions USD qui ajoute 60 000 t/an de polyester en fibre discontinue et 15 000 t de tissu. Le polyester recyclé est un point positif : Indorama Ventures et Jiaren visent 100 000 t/an de PET chimiquement recyclé, approvisionnant des marques qui exigent un contenu post-consommation traçable.

Les fibres naturelles comme le coton conservent une fidélité culturelle, mais le stress hydrique et la variabilité des rendements limitent l'expansion. La rayonne et la viscose bénéficient d'un assouplissement des contrôles de qualité en Inde, tandis que le nylon et l'acrylique continuent de perdre des parts car ils sont plus difficiles à recycler. Les fibres haute performance spécialisées — aramide, carbone, UHMWPE — restent de niche mais stratégiques, soutenues par des financements de mission dans le cadre du programme de textiles techniques de l'Inde.

Par procédé/technologie : les non-tissés se développent pour les usages hygiéniques et automobiles

Les tissus tissés ont capté 46,7 % du volume de 2025, mais la production de non-tissés est le procédé à la croissance la plus rapide avec un CAGR de 4,52 %, grâce à la demande en couches, en médical et en intérieurs de véhicules électriques. La ligne spunbond haute loft de 100 millions USD d'Indorama Ventures en Caroline du Nord utilise la technologie Reicofil avec une lamination tri-couche pour servir les clients de l'hygiène. Le producteur malaisien Oceancash Pacific a doublé sa capacité à 16 000 t/an en 2025, soulignant l'appétit régional pour les équipements de protection individuelle et les matériaux sanitaires.

Le spunbond et le meltblown dominent en raison de leur rendement élevé et de leur faible coût, tandis que l'aiguilletage sert les niches des géotextiles et de l'isolation acoustique. Les tricots progressent en phase avec la demande en athleisure mais font face à des compressions de marges dues à la surproduction de polyester. Les tissus espaceurs et les armures 3D, bien que modestes aujourd'hui, attirent les équipementiers automobiles à la recherche d'économies de poids, positionnant le marché textile en Asie-Pacifique pour un pivot vers l'ingénierie.

Analyse géographique

La Chine a encore généré 58,17 % du chiffre d'affaires régional en 2025, mais sa part diminue progressivement à mesure que des règles environnementales plus strictes et des salaires plus élevés poussent les marques à diversifier leurs commandes. Les filatures investissent dans le solaire en toiture et les installations d'effluents à zéro rejet liquide pour conserver leurs clients européens, tandis que certaines délocalisent des lignes de filaments polyester en Indonésie pour tirer parti des accords commerciaux de l'ASEAN. La politique de neutralité carbone d'ici 2060 maintiendra des exigences en capital élevées et une pression persistante sur les marges.

Les nations de l'ASEAN constituent le bloc à la croissance la plus rapide avec un CAGR projeté de 4,27 % jusqu'en 2031. Le Vietnam combine des clusters de coupe-confection établis avec de nouvelles capacités de polyester en amont, renforçant son autonomie. Le méga-projet Danantara Textiles en Indonésie illustre les ambitions soutenues par le gouvernement pour capter la valeur du fil au vêtement. La Thaïlande tire parti de son expertise chimique pour des initiatives de polyester recyclé et de biopolymères. Ensemble, ces économies érodent la prééminence de la Chine et diversifient la carte d'approvisionnement du marché textile en Asie-Pacifique.

L'Inde se positionne comme un pôle alternatif à chaîne de valeur complète. Sept parcs PM MITRA et le programme d'incitation lié à la production ont attiré 3,3 milliards USD en mémorandums signés en 2025.[3]Bureau de presse du gouvernement de l'Inde, "Mise à jour des parcs mégapolois intégrés textiles et habillement PM MITRA," pib.gov.in Les textiles techniques reçoivent plus de la moitié des investissements proposés, signalant un passage du coton de commodité vers des segments à forte marge. Néanmoins, la congestion portuaire et l'alimentation électrique intermittente restent des obstacles à l'exécution. Les marchés matures à hauts revenus comme le Japon et la Corée du Sud se concentrent sur les tissus intelligents et les composites avancés, souvent par le biais de consolidations comme la fusion Teijin-Asahi Kasei prenant effet en 2026.

Paysage concurrentiel

Le marché textile en Asie-Pacifique est modérément fragmenté ; les 10 premiers groupes contrôlent environ 30 % du chiffre d'affaires. L'intensité concurrentielle a fortement augmenté après que les piliers japonais Teijin et Asahi Kasei ont convenu en 2025 de fusionner leurs activités textiles en une coentreprise 80-20 effective en octobre 2026. L'accord met en commun la R&D en fibres premium, les réseaux mondiaux d'approvisionnement et de négoce pour contrer les entrants de l'ASEAN à faibles coûts et absorber la charge en capital des mandats de traçabilité de l'UE.

Les conglomérats indiens se développent agressivement grâce aux incitations gouvernementales. Arvind a alloué 57 millions USD pour l'exercice 2026 afin d'augmenter la production annuelle de vêtements de 40 millions à 60 millions de pièces tout en élargissant sa gamme de matériaux avancés. Vardhman et Raymond poursuivent une intégration verticale similaire, intégrant filage, tissage et finissage dans des campus uniques pour réduire les délais logistiques et sécuriser des accords d'achat d'énergie renouvelable.

Les filatures chinoises répondent en exportant des capacités. De nouvelles usines de filaments et de tissus au Vietnam et en Indonésie contournent les barrières tarifaires et rapprochent la production des ports de destination. Les grands groupes intègrent la traçabilité par chaîne de blocs et la planification de la demande pilotée par l'IA pour conserver leurs comptes européens et américains, tandis que les petits transformateurs sans outils numériques peinent à rester sur les listes de fournisseurs préférés. L'expansion des non-tissés, le recyclage chimique et les micro-usines dotées de robotique élèvent les seuils de capital, accélérant la consolidation sur le marché textile en Asie-Pacifique.

Leaders de l'industrie textile en Asie-Pacifique

Shenzhou International Group

Weiqiao Textile

Texhong Textile Group

Toray Industries

Arvind Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Beaulieu International Group a acquis le spécialiste autrichien des fibres IFG Asota, ajoutant du polypropylène, du polyamide et des polymères biosourcés à son portefeuille synthétique.

- Décembre 2025 : Teijin et Asahi Kasei ont annoncé une fusion par absorption de leurs unités textiles, effective en octobre 2026.

- Décembre 2025 : Yanpai Group a commandé deux lignes d'aiguilletage ANDRITZ pour un démarrage au troisième trimestre 2026, renforçant les capacités de filtration et de non-tissés industriels.

- Novembre 2025 : Indorama Ventures et Jiaren ont formé une coentreprise pour créer jusqu'à 100 000 t/an de capacité de filage de PET chimiquement recyclé.

Périmètre du rapport sur le marché textile en Asie-Pacifique

L'industrie textile comprend des sections telles que la recherche, la conception, le développement, la fabrication et la distribution de textiles, de tissus et de vêtements. Une analyse complète du contexte du marché textile en Asie-Pacifique, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est incluse dans le rapport.

Le marché textile en Asie-Pacifique est segmenté par application (habillement, industriel et technique, ménager, et autres applications), par matière (coton, jute, soie, synthétiques et laine), et par géographie (Chine, Inde, Pakistan, Bangladesh, Australie et reste de l'Asie-Pacifique). Le rapport offre la taille du marché et des prévisions pour le marché textile en Asie-Pacifique en valeur (USD) pour tous les segments ci-dessus.

| Mode et habillement |

| Textiles industriels/techniques |

| Textiles ménagers et d'intérieur |

| Textiles médicaux et de santé |

| Textiles automobiles et de transport |

| Autres (textiles de protection, textiles de sport, etc.) |

| Fibres naturelles | Coton |

| Laine | |

| Soie | |

| Fibres synthétiques | Polyester |

| Nylon | |

| Rayonne / Viscose | |

| Acrylique | |

| Polypropylène | |

| Fibres recyclées | |

| Autres (fibres haute performance spécialisées (aramide, carbone, UHMWPE)) |

| Tissé | |

| Tricoté | |

| Non-tissé | Spunlaid (spunbond / meltblown) |

| Voie sèche par hydroliage | |

| Voie humide | |

| Aiguilleté | |

| Armures 3D et tissus espaceurs |

| Chine |

| Inde |

| Bangladesh |

| Australie |

| Corée du Sud |

| Japon |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) |

| Reste de l'Asie-Pacifique |

| Par application | Mode et habillement | |

| Textiles industriels/techniques | ||

| Textiles ménagers et d'intérieur | ||

| Textiles médicaux et de santé | ||

| Textiles automobiles et de transport | ||

| Autres (textiles de protection, textiles de sport, etc.) | ||

| Par matière première | Fibres naturelles | Coton |

| Laine | ||

| Soie | ||

| Fibres synthétiques | Polyester | |

| Nylon | ||

| Rayonne / Viscose | ||

| Acrylique | ||

| Polypropylène | ||

| Fibres recyclées | ||

| Autres (fibres haute performance spécialisées (aramide, carbone, UHMWPE)) | ||

| Par procédé / technologie | Tissé | |

| Tricoté | ||

| Non-tissé | Spunlaid (spunbond / meltblown) | |

| Voie sèche par hydroliage | ||

| Voie humide | ||

| Aiguilleté | ||

| Armures 3D et tissus espaceurs | ||

| Par géographie | Chine | |

| Inde | ||

| Bangladesh | ||

| Australie | ||

| Corée du Sud | ||

| Japon | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché textile en Asie-Pacifique d'ici 2031 ?

Il est prévu qu'il atteigne 479,69 milliards USD d'ici 2031, avec un CAGR de 3,30 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans la région ?

Les textiles industriels et techniques sont les plus rapides, progressant à un CAGR de 4,62 % grâce à la demande des secteurs automobile, médical et de la filtration.

Pourquoi les marques déplacent-elles leurs commandes hors de Chine ?

Des règles environnementales plus strictes, des salaires plus élevés et le risque géopolitique incitent les acheteurs à se diversifier vers le Vietnam, l'Indonésie et l'Inde.

Comment les filatures répondent-elles aux règles de durabilité de l'UE ?

Les principaux producteurs investissent dans la traçabilité par chaîne de blocs, les systèmes d'effluents à zéro rejet liquide et les capacités en fibres recyclées pour se conformer au passeport numérique de produit et au futur mécanisme d'ajustement carbone aux frontières.

Quelles tendances technologiques remodèlent la production ?

La planification par IA, la couture robotisée et les installations de recyclage chimique permettent des modèles de micro-usines, des délais de livraison plus courts et des flux de matières circulaires.

Quelle matière première affiche la croissance volumique la plus forte ?

Le polyester, en particulier le PET recyclé, est la fibre à la croissance la plus rapide, avec un CAGR de 5,03 % jusqu'en 2031.

Dernière mise à jour de la page le: