Taille et parts du marché des lubrifiants en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

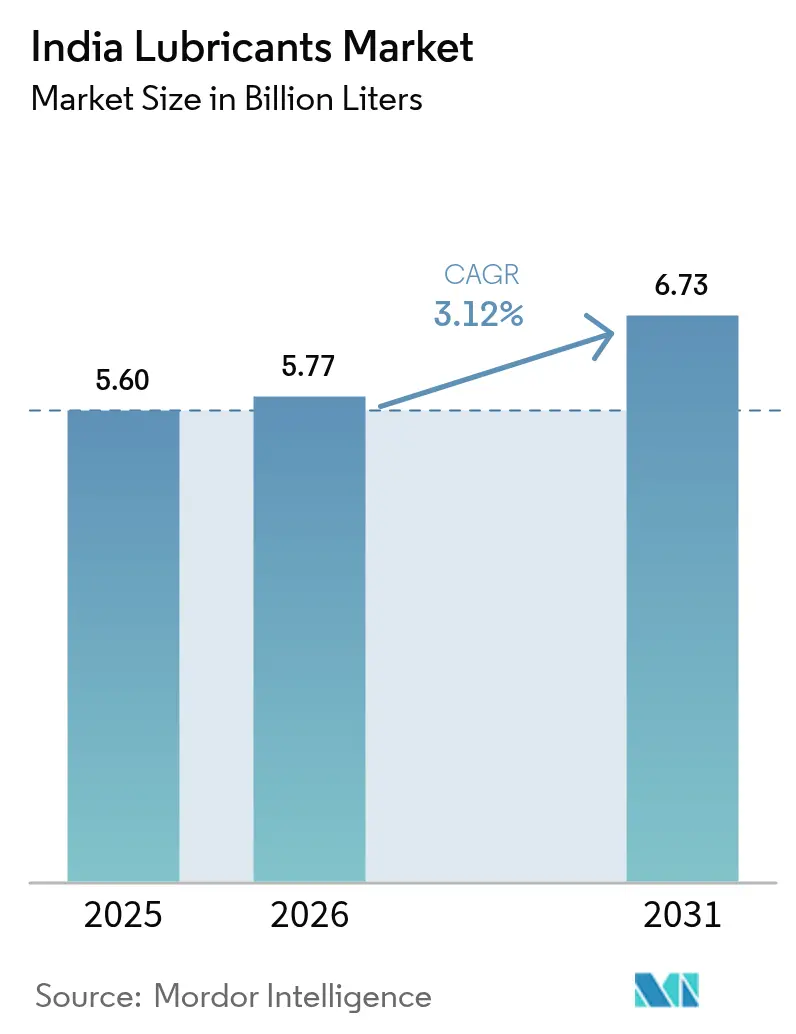

| Taille du marché de l'année de base (2025) | 5.60 Milliards de litres |

| Volume du Marché (2026) | 5.77 Milliards de litres |

| Volume du Marché (2031) | 6.73 Milliards de litres |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

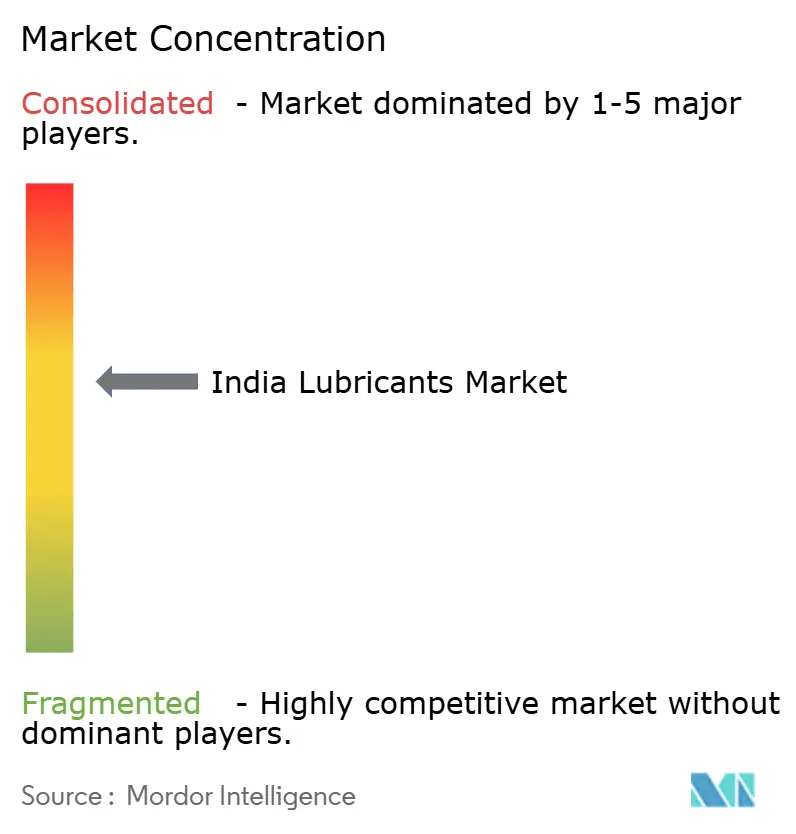

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Inde par Mordor Intelligence

La taille du marché des lubrifiants en Inde devrait passer de 5,60 milliards de litres en 2025 à 5,77 milliards de litres en 2026, et les prévisions indiquent qu'elle atteindra 6,73 milliards de litres d'ici 2031, à un CAGR de 3,12 % sur la période 2026-2031. Un parc de véhicules robuste, une production industrielle en expansion et une transition décisive vers des formulations de qualité supérieure soutiennent cette croissance. L'innovation dans les produits synthétiques, le renforcement des réglementations BS-VI et CAFE, ainsi que le déploiement de solutions numériques de surveillance de l'état des équipements favorisent des ventes à plus haute valeur ajoutée, même si la mobilité électrique prend de l'ampleur. L'automatisation industrielle élargit la demande de fluides de précision pour l'usinage, l'hydraulique et les boîtes de vitesses, tandis que les opérateurs de flottes organisées adoptent la maintenance prédictive, soutenant les volumes malgré l'allongement des intervalles de vidange. L'intensité concurrentielle continue d'augmenter, les raffineurs nationaux tirant parti de leur réseau de distribution au détail et les marques multinationales positionnant des portefeuilles premium pour capter l'évolution du mix d'utilisateurs finaux.

Principaux enseignements du rapport

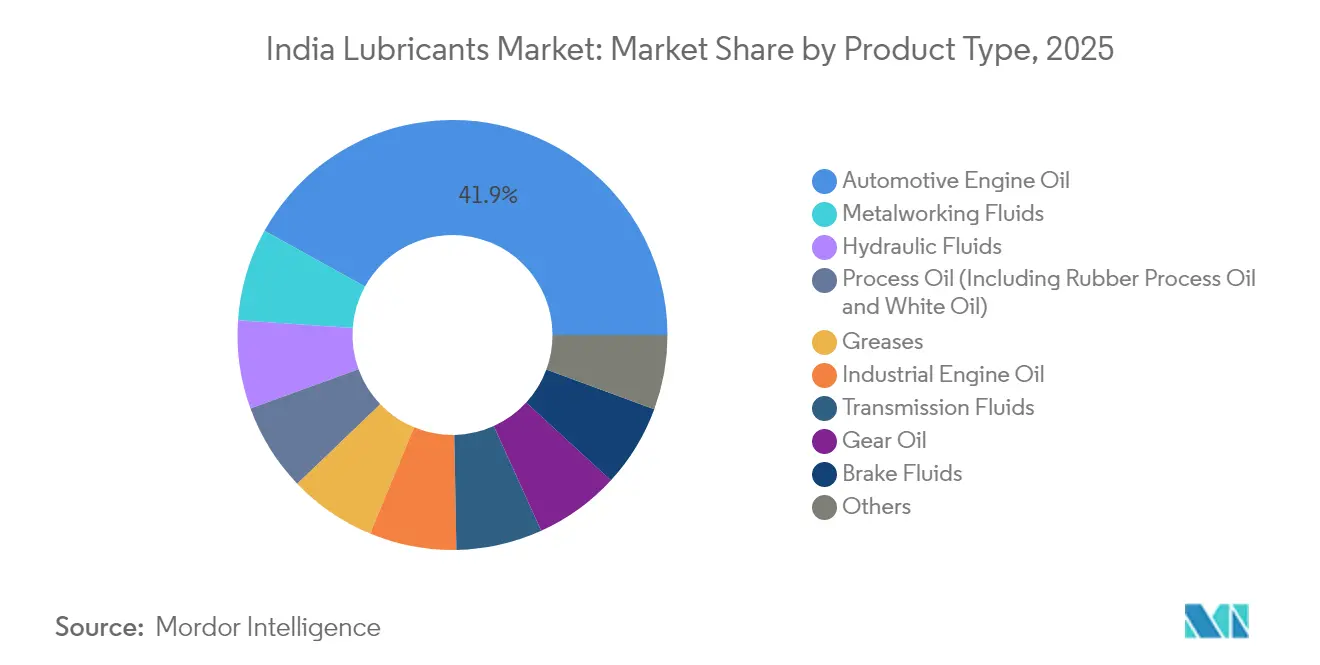

- Par type de produit, l'huile moteur automobile représentait 41,95 % des parts du marché des lubrifiants en Inde en 2025, tandis que les fluides de travail des métaux devraient progresser à un CAGR de 5,29 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile était en tête avec une part de revenus de 54,15 % en 2025 et devrait afficher le CAGR le plus rapide à 5,16 % jusqu'en 2031.

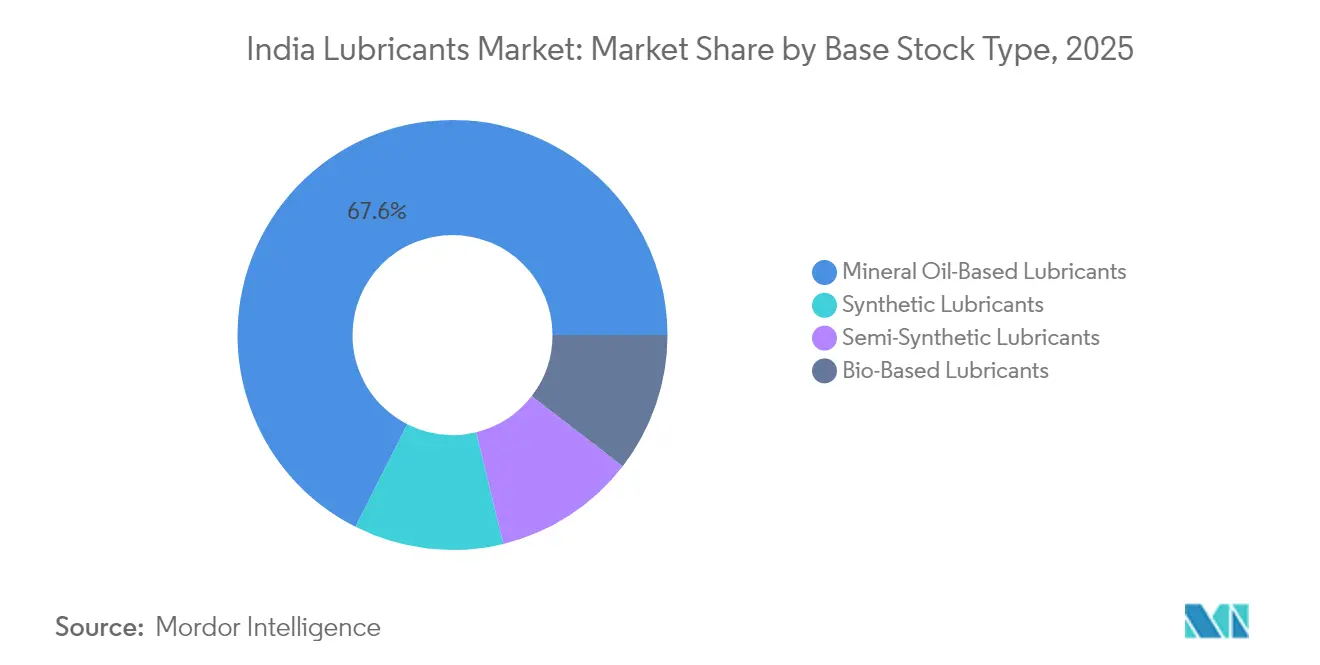

- Par type de base stock, les grades à base d'huile minérale représentaient 67,55 % de la taille du marché des lubrifiants en Inde en 2025, et les alternatives synthétiques progressent à un CAGR de 4,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Inde

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc de véhicules et des kilomètres parcourus | +0.8% | National, concentré au Maharashtra, Gujarat, Tamil Nadu | Moyen terme (2-4 ans) |

| Croissance de la production industrielle dans le cadre de « Make in India » | +0.6% | National, avec des pôles manufacturiers dans les États de l'ouest et du sud | Long terme (≥ 4 ans) |

| Les normes BS-VI et CAFE poussent vers des lubrifiants premium | +0.4% | Mise en œuvre nationale, marchés urbains en tête de l'adoption | Court terme (≤ 2 ans) |

| L'expansion rapide des flottes GNC nécessite des huiles moteur dédiées | +0.3% | Centres urbains, corridors de transport commercial | Moyen terme (2-4 ans) |

| La surveillance numérique de l'état des équipements permet des changements de lubrifiants prédictifs | +0.2% | Clusters industriels, opérateurs de flottes organisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc de véhicules et des kilomètres parcourus

Les ajouts de capacité en véhicules particuliers dans les États de l'ouest soutiennent une demande durable en lubrifiants, même si l'électrification s'accélère. Les flottes commerciales accumulent un kilométrage annuel plus élevé en raison de la logistique du commerce électronique et des améliorations du réseau routier, ce qui augmente la fréquence de remplacement des lubrifiants. Les opérateurs de flottes organisées s'appuient sur la télématique pour planifier les vidanges qui protègent les moteurs tout en minimisant les temps d'arrêt, renforçant la préférence pour les synthétiques premium. La part de 54,72 % du segment automobile en 2024 illustre cette ancre de demande fondamentale. Le vieillissement des flottes de deux-roues et de véhicules utilitaires légers renforce également les volumes d'huile minérale et maintient une large base de clientèle sur les marchés ruraux.

Croissance de la production industrielle dans le cadre de « Make in India »

Les incitations gouvernementales à la fabrication continuent de canaliser les capitaux vers des pôles dédiés aux produits chimiques, aux métaux et aux machines lourdes au Gujarat, au Maharashtra et au Tamil Nadu. La hausse du taux d'utilisation des capacités accroît la consommation de fluides hydrauliques, d'huiles de boîte de vitesses et de lubrifiants pour compresseurs. La croissance de l'usinage de précision dans les usines automobiles et aérospatiales alimente un CAGR de 5,51 % pour les fluides de travail des métaux, notamment les huiles de coupe pures conçues pour le brochage et le meulage au carbure. Les investissements dans les complexes pétrochimiques élargissent la demande d'huiles pour turbines et compresseurs fonctionnant à haute température. La préférence pour des formulations spécifiques aux applications soutient la migration des grades de commodité vers des synthétiques orientés performance, qui allongent les intervalles de vidange et limitent les arrêts imprévus.

Les normes BS-VI et CAFE poussent vers des lubrifiants premium

L'application nationale des normes d'émissions BS-VI et le resserrement des objectifs d'efficacité énergétique exigent des huiles à faible viscosité 0W-20 et 5W-30 avec des packs d'additifs avancés. Ces réglementations expliquent le CAGR de 4,48 % affiché par les lubrifiants synthétiques malgré la domination à 68,12 % des grades minéraux. Les équipementiers recommandent des synthétiques à vidange prolongée pour préserver les convertisseurs catalytiques et les filtres à particules, stimulant des réalisations unitaires plus élevées pour les formulateurs de lubrifiants. Les formulateurs intègrent des modificateurs de friction et une chimie anti-usure qui maintiennent la stabilité du film d'huile aux températures élevées des moteurs courantes dans les cycles de conduite indiens. Comme les produits conformes commandent des primes de prix, les fournisseurs disposant de capacités de recherche et d'essais acquièrent un avantage concurrentiel.

L'expansion rapide des flottes GNC nécessite des huiles moteur dédiées

Les flottes d'autobus urbains et les véhicules de livraison intra-urbains passent au gaz naturel comprimé, qui brûle plus chaud que l'essence et exerce une plus grande contrainte sur les soupapes et les segments de pistons. Le MAK CNG Plus de Bharat Petroleum et d'autres formulations dédiées offrent une stabilité thermique et une résistance à l'oxydation améliorées, essentielles pour ces moteurs[1]Bharat Petroleum Corporation Limited, "Partenaire avec MAK," bpcl.in. Les gestionnaires de flottes acceptent des prix de produits plus élevés car le coût d'exploitation total diminue lorsque les moteurs fonctionnent plus proprement et que les intervalles de vidange s'allongent. Cette demande spécialisée diversifie les revenus et amortit partiellement toute future baisse des volumes diesel traditionnels. La premiumisation favorise également la fidélité à la marque parmi les opérateurs de flottes qui valorisent le support technique et les garanties de performance sans faille.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des huiles de base et des additifs | -0.5% | National, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| L'adoption accélérée des véhicules électriques freine la demande de lubrifiants pour moteurs à combustion interne | -0.4% | Centres urbains, s'étendant aux villes de deuxième rang | Moyen terme (2-4 ans) |

| Dépendance aux importations pour les huiles de base du Groupe III/IV | -0.3% | National, affectant particulièrement les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des huiles de base et des additifs

Les huiles de base du Groupe I constituent une part importante de nombreux mélanges finis, de sorte que les fluctuations des prix du brut érodent rapidement les marges des formulateurs. L'Inde augmente sa capacité nationale de production d'huiles de base, mais les stocks premium des Groupes III et IV doivent encore être importés, exposant les formulateurs aux fluctuations de change et aux hausses de fret[2]Banque mondiale, "Perspectives des marchés des matières premières, avril 2025," worldbank.org. Les packs d'additifs, notamment les dispersants et les modificateurs de friction utilisés dans les synthétiques conformes BS-VI, sont également confrontés à des perturbations de la chaîne d'approvisionnement lors d'événements mondiaux. Les formulateurs régionaux de plus petite taille peinent à maintenir des stocks tampons et peuvent céder des parts de marché aux raffineurs intégrés qui gèrent plus efficacement la volatilité des matières premières. Des ajustements de prix fréquents peuvent inciter les utilisateurs sensibles aux coûts à se tourner vers des produits de qualité inférieure ou à allonger les intervalles de vidange, réduisant la croissance des volumes à court terme pour le marché des lubrifiants en Inde.

L'adoption accélérée des véhicules électriques freine la demande de lubrifiants pour moteurs à combustion interne

Les objectifs gouvernementaux visent une pénétration électrique de 30 % dans les voitures particulières d'ici 2030, ce qui pourrait réduire le volume d'huile moteur automobile. Les groupes motopropulseurs électriques éliminent la lubrification du carter et utilisent souvent des transmissions scellées avec une demande réduite en fluides. Cependant, les plateformes électriques introduisent de nouveaux besoins en fluides de gestion thermique et en graisses spéciales pour les roulements de moteurs et les batteries. Les fournisseurs de lubrifiants réallouent leurs budgets de recherche vers ces segments tout en élargissant leurs portefeuilles industriels pour compenser le probable déclin à long terme de la demande d'huiles pour moteurs à combustion interne. Pendant la transition, la croissance parallèle des véhicules hybrides et un parc héritage conséquent devraient maintenir l'expansion du marché des lubrifiants en Inde, bien qu'à un rythme modéré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit – Les huiles moteur ancrent les volumes tandis que les fluides de travail des métaux les dépassent

L'huile moteur automobile représentait 41,95 % des parts du marché des lubrifiants en Inde en 2025, reflétant le large parc de véhicules en circulation dans le pays et l'environnement poussiéreux qui accélère la dégradation de l'huile. La circulation dense et les températures ambiantes élevées raccourcissent les intervalles de vidange, garantissant des achats répétés pour les voitures particulières, les camions commerciaux et les deux-roues. Les huiles moteur industrielles soutiennent les groupes électrogènes diesel, les engins de terrassement et les moteurs marins qui alimentent les opérations portuaires, fournissant une base stable pour des volumes élevés. Les huiles de transmission et de boîte de vitesses accompagnent la hausse de la production de véhicules, tandis que les graisses sécurisent les roulements des machines lourdes, maintenant un mix de produits équilibré.

Les fluides de travail des métaux devraient croître à un CAGR de 5,29 %, le plus rapide de toutes les catégories, portés par l'augmentation de l'usinage de précision pour les composants automobiles et aérospatiaux. Les huiles de coupe pures offrent une lubrification et une dissipation thermique supérieures lors du taillage et du brochage d'engrenages, tandis que les huiles solubles protègent les outils lors du fraisage à grande vitesse de l'aluminium. Les huiles de process pour caoutchouc et les huiles blanches servent les applications pneumatiques et alimentaires, les normes réglementaires de pureté permettant une tarification premium. Les besoins en liquide de frein restent stables car même les systèmes de freinage régénératif conservent des circuits hydrauliques pour les fonctions d'urgence et de stationnement. Collectivement, ces tendances élèvent les fluides spéciaux au rang de levier de croissance stratégique au sein du marché des lubrifiants en Inde.

Par secteur d'utilisation finale – L'automobile domine tandis que la diversification industrielle s'accélère

Le secteur automobile a contribué à hauteur de 54,15 % à la taille du marché des lubrifiants en Inde en 2025, et il devrait également se développer le plus rapidement avec un CAGR de 5,16 % jusqu'en 2031. La possession de véhicules particuliers progresse dans les centres urbains, incitant à une migration vers des synthétiques de gamme intermédiaire offrant une durée de service plus longue. Les flottes commerciales, notamment dans la logistique, nécessitent des huiles moteur diesel et des fluides de transmission capables de résister à des cycles d'utilisation intensifs. Le parc de deux-roues reste le plus grand au monde, où les huiles minérales économiques prédominent encore, mais un glissement progressif vers des spécifications plus élevées est visible dans les canaux de service organisés.

Les équipements lourds dans la construction, les mines et l'agriculture constituent un autre utilisateur essentiel, consommant des fluides hydrauliques résistant à la contamination par l'eau et aux charges extrêmes. Les programmes d'infrastructure publique stimulent la demande de lubrifiants pour excavateurs et grues, soutenant les volumes de base. Les lubrifiants marins répondent à l'étendue du littoral indien, avec des formulations conformes aux mandats de l'Organisation Maritime Internationale pour la conformité aux carburants à faible teneur en soufre. L'aérospatiale, bien que marché de niche, nécessite des graisses ultra-propres et des huiles pour turbines certifiées par l'Organisation de recherche et développement pour la défense, marquant une voie de différenciation par la technologie.

Par type de base stock – Les huiles minérales conservent leur échelle, les synthétiques captent la valeur

Les huiles de base minérales représentent encore 67,55 % de la taille du marché des lubrifiants en Inde en 2025, en raison de leurs avantages en termes de coût et de leur large intégration dans les raffineries. Les matériaux du Groupe I fonctionnent bien dans les moteurs diesel anciens et les pompes agricoles, où l'accessibilité financière prime souvent sur la performance. Les mélanges semi-synthétiques offrent des améliorations modestes avec une teneur limitée en polyalphaoléfines, gagnant en acceptation dans les voitures particulières de gamme intermédiaire et les taxis qui recherchent un équilibre entre prix et protection.

Les synthétiques enregistrent le CAGR le plus élevé à 4,41 %, portés par les normes d'émissions BS-VI et les mandats de remplissage en usine des équipementiers. Les formulations des Groupes III et IV offrent une viscosité stable sur une large plage de températures, améliorant l'économie de carburant et prolongeant la durée de vie des moteurs. Les stocks biosourcés sont embryonnaires mais bénéficient de la règle Ecomark du Bureau des normes indiennes de 2024, qui récompense les qualités de biodégradabilité dans les usages sensibles à l'environnement. À mesure que les utilisateurs finaux évaluent le coût total par rapport au temps de fonctionnement, les synthétiques sont en passe d'élargir leur part du marché des lubrifiants en Inde.

Analyse géographique

L'Inde occidentale, menée par le Maharashtra et le Gujarat, accueille des usines d'assemblage automobile regroupées de Tata Motors, Maruti Suzuki et Hyundai, faisant de la région le plus grand centre de consommation unique d'huiles moteur et de process. L'infrastructure portuaire, les aciéries et les complexes pétrochimiques ajoutent une demande supplémentaire pour les huiles de turbines et de compresseurs, cimentant la concentration des fournisseurs sur ce corridor. Les stations-service y stockent des grades 0W-20 et 5W-30 de spécification supérieure, imposés par les garanties constructeurs, ce qui accélère la pénétration des produits premium.

Le Tamil Nadu s'impose comme un bastion méridional avec des chaînes d'approvisionnement intégrées couvrant le forgeage de composants, l'assemblage de véhicules et la construction navale. La demande augmente pour les huiles moteur, les fluides hydrauliques et les liquides de refroidissement pour le travail des métaux à mesure que les usines intensifient leurs exportations. La portée des canaux organisés soutient la diversification du mix de produits, notamment les synthétiques pour les voitures particulières et le remplissage en usine pour les nouveaux véhicules à énergie.

Les États du nord, tels que l'Haryana et l'Uttar Pradesh, contribuent à des volumes importants grâce aux équipements agricoles et à une flotte de véhicules utilitaires légers en expansion. Bien que la visibilité des marques reste fragmentée en dehors des grandes villes, les initiatives rurales comme les concessions au niveau des talukas de BPCL élargissent l'accès aux produits authentiques. Les États de l'est et du nord-est accusent actuellement un retard de consommation ; cependant, l'expansion des infrastructures dans le cadre de la politique des Régions d'investissement dans le pétrole, les produits chimiques et la pétrochimie devrait stimuler l'adoption de lubrifiants à long terme.

Paysage concurrentiel

Les raffineurs publics utilisent leurs vastes réseaux de distribution de carburant au détail pour distribuer des lubrifiants de marque dans plus de 70 000 stations-service à travers le pays. L'intégration en aval les protège de la volatilité des prix des huiles de base et soutient une tarification agressive dans les grades minéraux. Les multinationales ripostent avec des synthétiques premium, des alliances mondiales avec les équipementiers et des plateformes de services numériques qui promettent la disponibilité des flottes et la réduction du coût total de possession. La réglementation remodèle également la concurrence. L'étiquette environnementale Ecomark 2024 relève les barrières à la formulation, favorisant les acteurs établis disposant d'actifs de recherche et développement capables de certifier une faible toxicité et une haute biodégradabilité. Les formulateurs de plus petite taille sans science des additifs ni laboratoires de qualité rigoureux pourraient se retirer vers des marchés non organisés ou se consolider. Dans l'ensemble, la rivalité devrait s'intensifier à mesure que les entreprises se disputent des parts au sein du marché des lubrifiants en Inde, en croissance mais en évolution.

Leaders du secteur des lubrifiants en Inde

Indian Oil Corporation Limited

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Shell India a lancé son huile moteur premium rénovée, Shell Helix Ultra, adaptée pour s'aligner sur la norme API SQ 2025 de pointe. La société a également introduit un nouveau design d'emballage remarquable pour sa gamme de lubrifiants Shell Helix, mettant l'accent sur une esthétique contemporaine.

- Juin 2025 : Mahindra a attribué le contrat de remplissage pour le service après-vente à PETRONAS Lubricants (PLIPL), une filiale de PETRONAS Lubricants International (PLI). Cette décision renforce la présence de PLIPL dans le secteur des lubrifiants automobiles en Inde. Dans le cadre de l'accord, PLIPL devient le distributeur exclusif des fluides pour véhicules de la marque Maximile, notamment les huiles moteur, les huiles de transmission, les huiles d'essieu et les fluides de direction.

Périmètre du rapport sur le marché des lubrifiants en Inde

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de boîte de vitesses |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industriel | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de boîte de vitesses | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industriel | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants en Inde en 2026 ?

Le marché devrait s'établir à 5,77 milliards de litres en 2026 et est projeté pour atteindre 6,73 milliards de litres d'ici 2031.

Quel segment détient la plus grande part du marché des lubrifiants en Inde aujourd'hui ?

L'huile moteur automobile reste le segment leader, représentant une part de 41,95 % en 2025.

Quel est le CAGR prévu pour la demande de lubrifiants automobiles ?

Les applications automobiles devraient croître à un CAGR de 5,16 % jusqu'en 2031.

Pourquoi les lubrifiants synthétiques gagnent-ils du terrain ?

Les réglementations BS-VI et CAFE, l'allongement des intervalles de vidange et les recommandations des équipementiers stimulent la demande de synthétiques, qui devraient afficher un CAGR de 4,41 %.

Quelle région consomme le plus de lubrifiants en Inde ?

L'Inde occidentale, notamment le Maharashtra et le Gujarat, est en tête de la consommation en raison de ses denses clusters automobiles et industriels.

Comment les véhicules électriques affecteront-ils la demande de lubrifiants ?

Les véhicules électriques réduiront les volumes d'huile moteur au fil du temps, mais ils créent de nouveaux besoins en fluides de gestion thermique et en graisses spéciales qui compensent une partie du déclin.

Dernière mise à jour de la page le: