Taille et part du marché des dispositifs chirurgicaux généraux en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

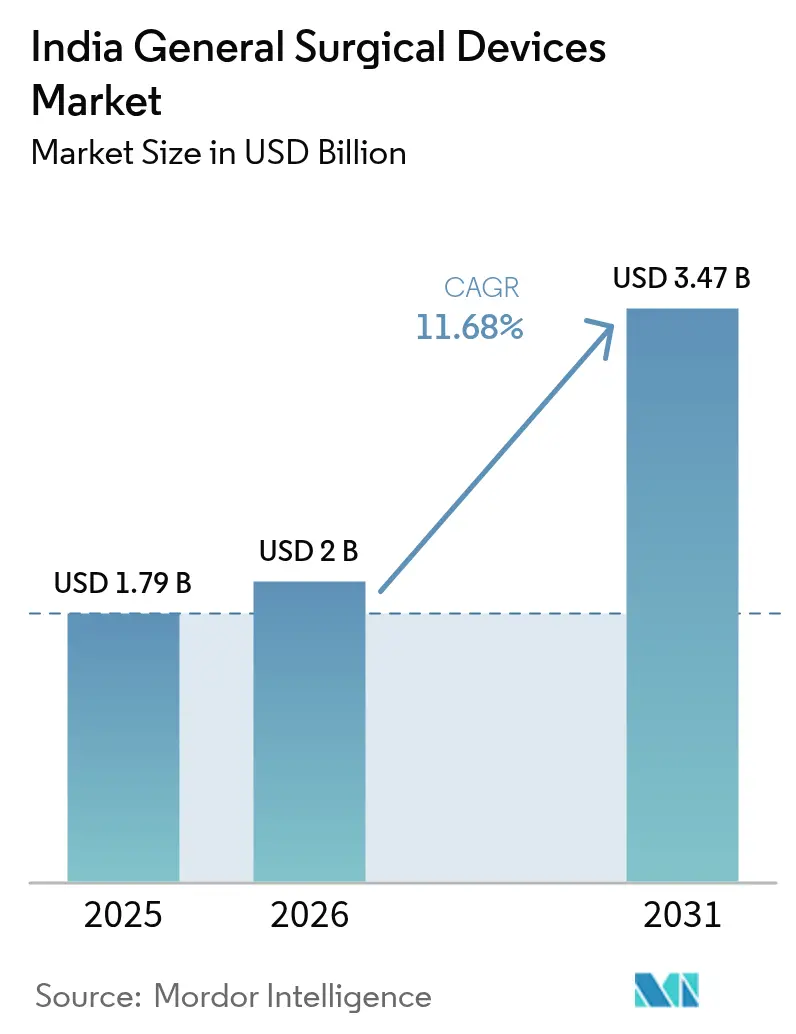

| Taille du marché de l'année de base (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2026) | 2 Milliards de dollars |

| Taille du Marché (2031) | 3.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.68% CAGR |

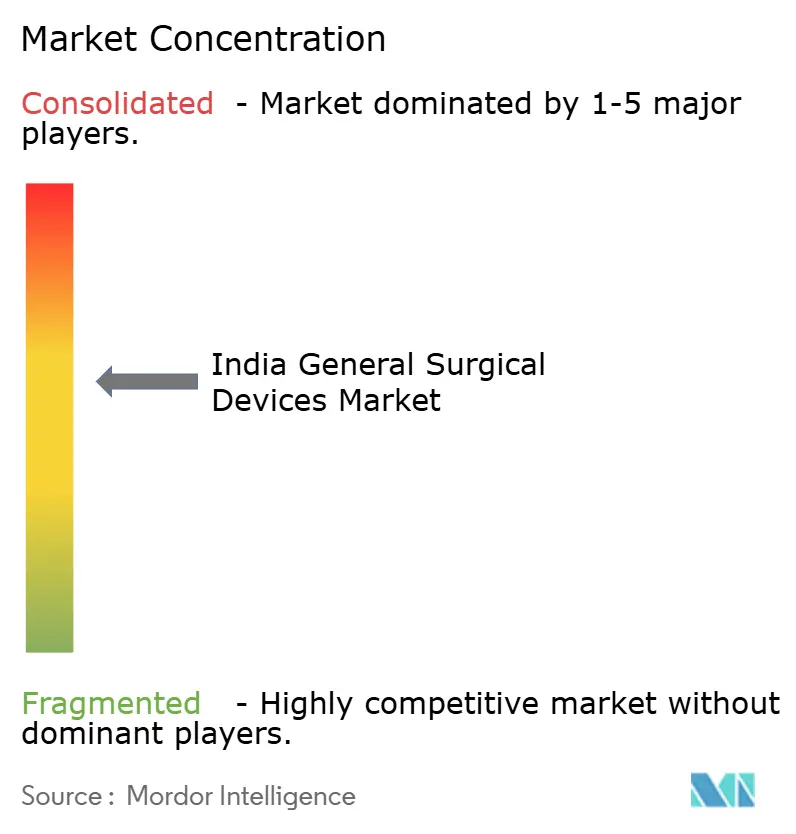

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs chirurgicaux généraux en Inde par Mordor Intelligence

La taille du marché des dispositifs chirurgicaux généraux en Inde devrait passer de 1,79 milliard USD en 2025 à 2 milliards USD en 2026 et atteindre 3,47 milliards USD d'ici 2031, à un TCAC de 11,68 % sur la période 2026-2031.

La dynamique est portée par la hausse des volumes de procédures, les incitations à la fabrication soutenues par les politiques publiques et la transition rapide vers les techniques mini-invasives dans les hôpitaux publics et privés. Le programme d'incitation liée à la production (PLI) a déjà débloqué 411 millions USD pour 22 usines en construction, réduisant la dépendance historique du secteur aux importations, qui s'élevait à 70-85 %, et favorisant les capacités locales. Parallèlement, l'extension d'Ayushman Bharat à 550 millions de bénéficiaires et une hausse de 11 % des allocations budgétaires de l'Union pour la santé orientent les financements vers des consommables rentables dans les districts de niveau 2 et 3. Les acteurs multinationaux défendent leurs plateformes laparoscopiques et énergétiques haut de gamme grâce à la formation des chirurgiens et à leur présence en matière de services, tandis que les fabricants nationaux montent rapidement en puissance grâce à leur leadership en matière de coûts et à leurs capacités orientées vers l'exportation. Dans l'ensemble, le marché indien des dispositifs chirurgicaux généraux continue de bénéficier des mises à niveau technologiques, de la demande liée aux maladies chroniques et d'une réglementation progressivement plus favorable.

Principaux enseignements du rapport

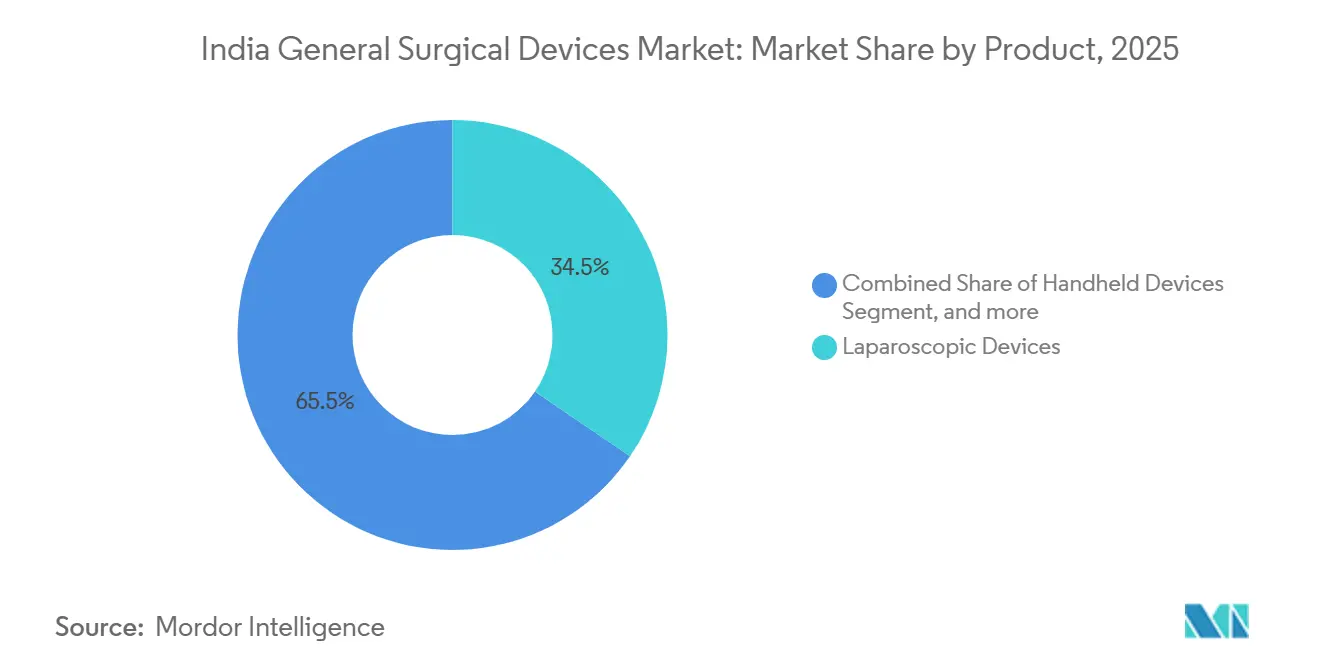

- Par produit, les dispositifs laparoscopiques ont dominé avec une part de 34,54 % du marché des dispositifs chirurgicaux généraux en Inde en 2025. Les dispositifs électrochirurgicaux devraient enregistrer la croissance la plus rapide, progressant à un TCAC de 12,44 % jusqu'en 2031.

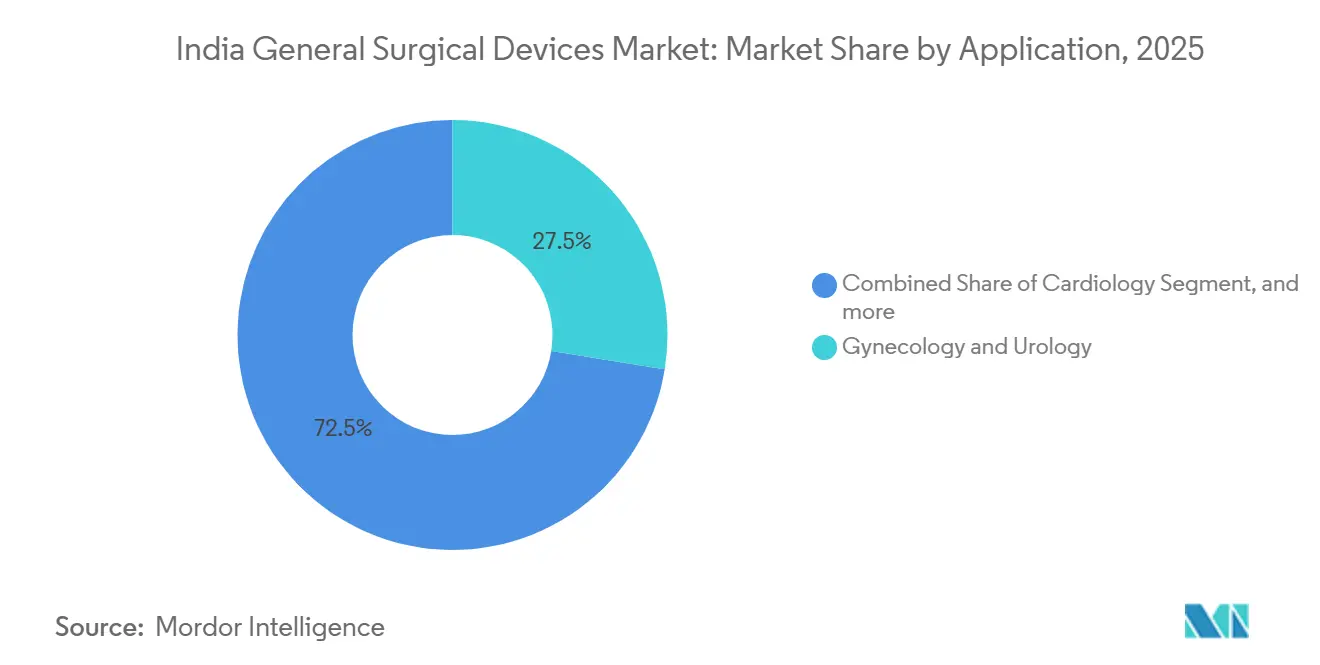

- Par application, la gynécologie et l'urologie représentaient 27,54 % de la taille du marché des dispositifs chirurgicaux généraux en Inde en 2025. Les interventions gastro-intestinales et hépato-biliaires devraient se développer à un TCAC de 13,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs chirurgicaux généraux en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées technologiques dans les dispositifs chirurgicaux | +2.1% | Hôpitaux métropolitains à Delhi, Mumbai, Bangalore, Chennai | Moyen terme (2 à 4 ans) |

| Augmentation des volumes de procédures chirurgicales | +2.5% | États à fort taux d'inscription au PMJAY : Uttar Pradesh, Bihar, Rajasthan | Court terme (≤ 2 ans) |

| Expansion du financement public de la santé | +1.8% | Villes de niveau 2 et 3 bénéficiant de l'extension d'Ayushman Bharat | Long terme (≥ 4 ans) |

| Développement des infrastructures de santé privées | +2.0% | Pôles de niveau 1 et corridors de tourisme médical au Kerala et au Tamil Nadu | Moyen terme (2 à 4 ans) |

| Hausse des flux de tourisme médical | +1.2% | Delhi-RCN, Chennai, Mumbai, Bangalore | Moyen terme (2 à 4 ans) |

| Fardeau croissant des maladies chroniques | +1.9% | Agglomérations urbaines où les maladies non transmissibles représentent 68 % de la mortalité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les dispositifs chirurgicaux

Les assistants robotiques et les systèmes de scellement à base d'énergie continuent d'améliorer la précision et de raccourcir les temps de récupération, bien que leur déploiement dépende de l'accessibilité financière et de la formation des chirurgiens plutôt que de l'efficacité des dispositifs. Medtronic a introduit le LigaSure Maryland Jaw en 2025 pour élargir l'accès à l'hémostase à base d'énergie dans les centres d'oncologie et de chirurgie bariatrique. La plateforme robotique nationale SSI Mantra a démontré des résultats comparables à ceux des systèmes da Vinci dans une étude multicentrique de 2026, offrant aux hôpitaux universitaires publics une voie moins coûteuse vers les capacités mini-invasives. Johnson & Johnson a réduit les prix de détail maximum des principaux agrafeurs Ethicon de 6 à 7 % en septembre 2025, une démarche agressive pour défendre ses parts de marché alors que les producteurs indiens soutenus par le PLI montent en puissance. Les exigences en matière de contrôle des infections poussent les hôpitaux vers les instruments à usage unique, mais les établissements à court de liquidités continuent de recourir aux réutilisables, créant un profil de demande à deux niveaux. Dans l'ensemble, l'innovation produit améliore la sécurité des procédures, mais amplifie le besoin de solutions de formation et de financement pour permettre une adoption à l'échelle nationale.

Augmentation des volumes de procédures chirurgicales

L'Inde réalise environ 1 385 chirurgies pour 100 000 habitants, bien en deçà du référentiel mondial de 5 000, ce qui indique un besoin non satisfait de près de 49 millions d'opérations par an. Au sein d'Ayushman Bharat, 65 % des procédures remboursées sont chirurgicales, et 82 % des hôpitaux conventionnés dispensent des soins opératoires. La hausse des diagnostics de cancer — 1,41 million de nouveaux cas en 2022, dominés par les tumeurs du sein, de la cavité buccale et du col de l'utérus — amplifie la demande d'instruments de résection et de produits de fermeture de plaies[1]Conseil indien de la recherche médicale, "Fiche d'information GLOBOCAN 2022 sur l'Inde," icmr.gov.in. Les réseaux privés continuent d'augmenter leurs capacités opératoires, notamment dans les services bariatriques, gériatriques et esthétiques, stimulant les ventes supplémentaires de tours laparoscopiques, de dispositifs énergétiques et de systèmes de fermeture. Malgré la croissance globale, les disparités entre les sexes et entre les zones rurales et urbaines persistent, soulignant la nécessité de programmes de sensibilisation et de formation des chirurgiens pour faire correspondre la disponibilité des dispositifs à la demande des patients.

Expansion du financement public de la santé

Les dépenses de santé publique ont augmenté pour atteindre 99 859 crores INR dans le budget 2025-26, et Ayushman Bharat couvre désormais 550 millions de résidents. Les dépenses à la charge des patients ont diminué, passant de 48,8 % en 2019 à 39,4 % en 2024, stabilisant la demande de consommables de milieu de gamme. Trois parcs de dispositifs médicaux approuvés au niveau central offrent des installations clés en main, tandis que le programme PRIP a réservé 5 000 crores INR pour la R&D, abaissant les barrières à l'entrée pour l'innovation. Pourtant, un examen national a montré que de nombreux établissements publics manquent de blocs opératoires fonctionnels ou font face à des retards de maintenance, prouvant que le financement seul ne peut pas combler le déficit de soins sans investissements parallèles dans les ressources humaines et les infrastructures. Néanmoins, une couverture d'assurance plus large oriente progressivement des volumes prévisibles vers les hôpitaux publics et privés conventionnés, renforçant la croissance à long terme du marché des dispositifs chirurgicaux généraux en Inde.

Développement des infrastructures de santé privées

Les chaînes d'hôpitaux privés s'étendent vers les villes de niveau 2 et 3, où la hausse des revenus se heurte à une capacité publique limitée. Les nouveaux sites mettent l'accent sur les modèles de chirurgie ambulatoire et les protocoles de récupération améliorée après chirurgie qui favorisent les instruments mini-invasifs. Les grands groupes mutualisent également leurs achats via des organisations d'achats groupés, récompensant les fournisseurs disposant de catalogues larges et d'un service après-vente fiable. Bien que les chiffres d'investissement formels restent confidentiels, les pipelines d'expansion d'Apollo, Fortis et Max signalent une demande soutenue pour les plateformes laparoscopiques et énergétiques. Ces réseaux standardisent de plus en plus leurs gammes de produits pour négocier des prix plus avantageux, poussant les fournisseurs à équilibrer marge et volume sur le marché des dispositifs chirurgicaux généraux en Inde.

Analyse de l'impact des freins*

| Frein | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle des prix et retards de remboursement | -1.4% | Achats publics et hôpitaux PMJAY à l'échelle nationale | Court terme (≤ 2 ans) |

| Forte dépendance aux importations | -1.1% | Plus prononcée dans les villes de niveau 2 et 3 avec des réseaux de distribution limités | Moyen terme (2 à 4 ans) |

| Déficit de compétences au sein du personnel chirurgical | -0.9% | Prononcé dans les régions rurales et du nord-est | Long terme (≥ 4 ans) |

| Défis réglementaires et de conformité | -0.7% | Petits fabricants et nouveaux entrants à travers l'Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle des prix et retards de remboursement

L'Autorité nationale de tarification pharmaceutique a plafonné les prix de certains implants et signale sa disposition à inclure davantage de dispositifs, comprimant les marges des gammes haut de gamme. Dans le cadre d'Ayushman Bharat, les remboursements prennent souvent 60 à 90 jours pour être traités, étirant le fonds de roulement des distributeurs et incitant les hôpitaux à exiger des délais de paiement plus longs de la part des fournisseurs. Les réductions de prix de Johnson & Johnson en 2025 reflètent la nécessité de tactiques agressives pour maintenir les volumes dans un environnement sensible aux coûts. Les producteurs nationaux sont compétitifs avec des prix catalogue 20 à 30 % inférieurs, mais les petites entreprises manquent des économies d'échelle nécessaires pour survivre à une pression prolongée. La fragmentation des packages de remboursement étatiques complique davantage les stratégies de lancement à l'échelle nationale sur le marché des dispositifs chirurgicaux généraux en Inde.

Forte dépendance aux importations et vulnérabilité de l'approvisionnement

L'Inde a importé pour 237,86 millions USD d'instruments chirurgicaux au cours de l'exercice 2024-25, en hausse de 28,53 % en glissement annuel ; les États-Unis, la Chine et l'Allemagne ont fourni ensemble 45 % de ce total[2]Administration du commerce international, "Aperçu du marché des dispositifs médicaux en Inde 2025," ita.doc.gov. La forte dépendance aux sources étrangères expose les acheteurs aux fluctuations monétaires et aux risques géopolitiques. Une note de la CDSCO de janvier 2025 interdisant l'importation de dispositifs remis à neuf protège la sécurité des patients, mais restreint un canal à faible coût pour les équipements d'investissement dans les hôpitaux à budget limité. Bien que les incitations PLI stimulent les nouvelles capacités indiennes, les générateurs électrochirurgicaux avancés, les systèmes robotiques et les outils laparoscopiques spécialisés dépendent encore de sous-ensembles importés. La construction d'un écosystème local de composants et la sécurisation de matières premières de qualité médicale restent des priorités absolues pour réduire les risques pesant sur le secteur des dispositifs chirurgicaux généraux en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes mini-invasives stimulent la différenciation

Les dispositifs laparoscopiques ont représenté 34,54 % de la part du marché indien des dispositifs chirurgicaux généraux en 2025, reflétant leur large utilisation dans les chirurgies gynécologiques et gastro-intestinales. Les dispositifs électrochirurgicaux sont en passe d'afficher un TCAC de 12,44 % jusqu'en 2031, le scellement à base d'énergie devenant la norme dans les cas oncologiques et vasculaires. Les trocarts et dispositifs d'accès bénéficient de la transition vers les conceptions à usage unique, tandis que les articles de fermeture de plaies restent axés sur les volumes et compétitifs en termes de prix. Les instruments portatifs restent banalisés, et les équipements auxiliaires, tels que les évacuateurs de fumée, profitent de la croissance laparoscopique. Les usines nationales financées par le PLI approvisionnent déjà les lignes d'endo-chirurgie, mais les multinationales dominent encore les systèmes d'imagerie haut de gamme et les systèmes assistés par robot, où la propriété intellectuelle et l'intensité capitalistique dissuadent les nouveaux entrants.

Les générateurs électrochirurgicaux gagnent en dynamisme, car une hémostase précise réduit les pertes de sang et le temps opératoire. Le lancement du LigaSure de Medtronic et les ajustements stratégiques de prix de Johnson & Johnson intensifient la concurrence. Les directives clarifiées de la CDSCO en matière de stérilisation pourraient contribuer à accélérer les approbations pour les électrodes jetables et les embouts de scellement vasculaire, élargissant l'approvisionnement local. Dans l'ensemble, les plateformes mini-invasives restent le champ de bataille critique qui façonne les revenus futurs sur le marché des dispositifs chirurgicaux généraux en Inde.

Par application : les procédures oncologiques et métaboliques s'accélèrent

La gynécologie et l'urologie représentaient 27,54 % de la valeur en 2025, portées par les hystérectomies et prostatectomies à volume élevé. Pendant ce temps, les chirurgies gastro-intestinales et hépato-biliaires devraient croître de 13,21 % par an jusqu'en 2031, propulsées par la hausse de l'incidence des cancers colorectaux et hépatiques. Les applications cardiaques, orthopédiques et neurologiques nécessitent des instruments spécialisés, mais les volumes et l'intensité des dispositifs varient. Le passage de l'oncologie vers l'œsophagectomie mini-invasive et la résection colorectale s'aligne sur les incitations des hôpitaux privés à raccourcir les séjours et à améliorer le débit, stimulant l'adoption d'agrafeurs avancés et de dispositifs énergétiques. Le financement d'Ayushman Bharat pour les chirurgies oncologiques soutient une demande soutenue dans le secteur public, bien que les plafonds de remboursement poussent les fabricants à proposer des portefeuilles à plusieurs niveaux. La large base installée de la gynécologie assure une demande régulière de consommables, tandis que les procédures bariatriques et métaboliques offrent un potentiel de hausse à mesure que la prévalence de l'obésité augmente et que la couverture d'assurance s'élargit. Collectivement, la diversité des applications répartit le risque de revenus et maintient le marché des dispositifs chirurgicaux généraux en Inde résilient face à la volatilité d'un seul segment.

Paysage réglementaire

Les dispositifs de chirurgie générale en Inde sont réglementés par le Drugs and Cosmetics Act, 1940 et les Medical Devices Rules (MDR), 2017, administrés par la Central Drugs Standard Control Organisation (CDSCO). Le MDR utilise un système de classification basé sur le risque (Classe A à D) qui détermine les licences, les preuves cliniques et les obligations post-commercialisation, et influence en pratique le délai de mise sur le marché et les coûts de conformité pour les portefeuilles de laparoscopie, d'électrochirurgie et de fermeture des plaies.

En matière de normes et d'accès au marché, le Bureau of Indian Standards (BIS) ancre les voies de conformité pour les instruments chirurgicaux (y compris les comités MHD) et aligne de multiples spécifications sur les références ISO, notamment les normes relatives aux matériaux et à la résistance à la corrosion. Les préférences en matière de marchés publics au titre du Public Procurement (Preference to Make in India) Order, associées à l'impulsion sectorielle de la National Medical Devices Policy (telle que mentionnée dans les communications de politique gouvernementale), renforcent la localisation, affectant l'éligibilité aux appels d'offres, la documentation et la sélection des fournisseurs pour les hôpitaux achetant des consommables chirurgicaux à fort volume via des circuits d'approvisionnement formels.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de chirurgie générale en Inde s'étend des matières premières et composants (aciers et polymères de qualité médicale, électronique pour l'électrochirurgie, et sous-ensembles d'imagerie pour les plateformes mini-invasives) à la conception et à la fabrication des dispositifs. La production est souvent répartie entre des usines nationales pour les consommables et des systèmes haut de gamme importés, avec des systèmes qualité construits autour des exigences MDR 2017. L'octroi de licences et la surveillance varient selon la classe de risque, la CDSCO agissant comme autorité centrale de délivrance de licences pour les dispositifs à risque plus élevé, tandis que les autorités de délivrance de licences des États couvrent de nombreux sites de fabrication de Classe A et B, faisant de la préparation réglementaire et de la documentation une étape clé en amont avant la commercialisation.

En aval, le mix des canaux comprend la vente directe aux grandes chaînes privées et aux importateurs/distributeurs desservant une base hospitalière plus large, y compris les établissements agréés Ayushman Bharat, où les cycles de fonds de roulement peuvent être contraints par le calendrier de remboursement. Les parcs de dispositifs médicaux et les programmes d'infrastructure en cluster soutenus par le gouvernement indien améliorent l'accès aux services communs, aux tests et à la logistique. Au stade de la qualification, les normes alignées sur le BIS/ISO et les préférences de localisation des marchés publics influencent l'éligibilité des fournisseurs et la compétitivité des appels d'offres pour les instruments chirurgicaux, les kits de laparoscopie et les accessoires à usage unique.

Paysage concurrentiel

Les pôles métropolitains — Delhi-RCN, Mumbai, Bangalore, Chennai et Hyderabad — contribuent de manière disproportionnée au marché indien des dispositifs chirurgicaux généraux en raison de la densité des réseaux d'hôpitaux privés, de l'expertise des chirurgiens et du pouvoir d'achat plus élevé des patients. Cependant, le financement d'Ayushman Bharat pousse la croissance incrémentale vers les districts de niveau 2 et 3 de l'Uttar Pradesh, du Bihar, du Rajasthan et du Madhya Pradesh, où les volumes de procédures partent d'une base faible. Les 176 500 Ayushman Arogya Mandirs opérationnels illustrent leur portée géographique, mais seulement 28 % des chirurgies éligibles dans le nord-est ont eu recours à la laparoscopie, contre plus de 50 % dans les États du sud comme le Tamil Nadu et le Kerala[3]Ministère de la Santé et du Bien-être familial, "Rapport de la 16e Mission d'examen commun," mohfw.gov.in. Les flux de tourisme médical se concentrent à Delhi-RCN, Chennai et Mumbai, stimulant la demande de dispositifs homologués FDA et CE à des prix haut de gamme.

Les États du sud abritent des corridors de fabrication de dispositifs matures et des parcs de technologies médicales, facilitant la logistique de la chaîne d'approvisionnement. Les États de l'ouest — Maharashtra et Gujarat — bénéficient d'usines financées par le PLI, comme l'expansion de 109 millions USD de Meril à Vapi, qui cible les implants d'endo-chirurgie et orthopédiques. Les régions du nord et de l'est font face à des pénuries de chirurgiens et à une couverture de distribution limitée, mais représentent un volume non exploité substantiel à mesure que les hôpitaux se développent. Les chaînes privées accélèrent donc leurs lancements de sites en dehors des métropoles, adaptant les gammes de produits à l'accessibilité locale et investissant dans la formation sur site. Au cours des cinq prochaines années, la croissance régionale diversifiera les sources de revenus pour le marché des dispositifs chirurgicaux généraux en Inde, bien que les centres métropolitains conservent leur leadership technologique et leur demande haut de gamme.

Leaders du secteur des dispositifs chirurgicaux généraux en Inde

Conmed Corporation

Boston Scientific Corporation

Johnson & Johnson

B. Braun SE

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La substitution aux importations reste un espace blanc évident dans les catégories avancées de dispositifs de chirurgie générale où l'Inde dépend encore fortement de fournisseurs étrangers, et les récentes actions politiques ajoutent des voies d'exécution pour les fabricants dépassant les consommables de base. En juin 2026, le Department of Pharmaceuticals a lancé les candidatures pour deux mesures de soutien : le Marginal Investment Scheme for Reducing Import Dependence (subvention en capital allant jusqu'à 10 crores INR) et le Medical Device Clinical Studies Support Scheme (soutien allant jusqu'à 5 crores INR), avec une date limite de soumission fixée au 23 juillet 2026. Ces programmes ciblent deux goulots d'étranglement récurrents pour les dispositifs de chirurgie générale, les dépenses d'investissement pour le passage à l'échelle et la génération de preuves cliniques pour les gammes de produits réglementées, et créent une voie d'accès structurée pour les entreprises poursuivant des systèmes électrochirurgicaux, des plateformes d'agrafage et des lignes d'accessoires mini-invasifs.

Les signaux d'approvisionnement et d'investissement renforcent également les opportunités liées à un approvisionnement localisé et à une pénétration plus profonde des villes de niveau 2 et 3. Le gouvernement indien maintient une liste d'exemption pour les appels d'offres mondiaux (Global Tender Enquiry - GTE) (354 dispositifs médicaux, sous révision périodique avec une date limite de suggestion fixée au 15 juillet 2026), ce qui peut accroître les volumes accessibles aux fabricants nationaux éligibles dans les achats publics. Du côté du capital privé, les informations d'avril 2026 concernant l'expansion par Jashvik Capital de sa plateforme Futura Medtech via un investissement dans Rivarp Medical témoignent d'un intérêt continu pour la montée en échelle des capacités de fabrication de dispositifs indiens. Bien que Rivarp ne soit pas limitée à la chirurgie générale, la transaction soutient un renforcement plus large des capacités medtech qui peut se répercuter sur les catégories chirurgicales via des infrastructures partagées de fabrication, de systèmes qualité et de distribution.

Développements récents du secteur

- Juillet 2026 : La Haute Cour de Delhi a accordé une injonction permanente et a attribué environ 3,34 crores INR de dommages-intérêts à Johnson & Johnson dans une affaire impliquant des dispositifs chirurgicaux contrefaits portant des marques telles que Surgicel, Ligaclip et Ethicon. Le jugement renforce l'application des mesures anti-contrefaçon dans les consommables chirurgicaux, renforçant la protection de la marque et le positionnement en matière de sécurité des patients dans les achats hospitaliers.

- Décembre 2025 : Healthium Medtech a acquis une participation majoritaire dans Paramount Surgimed, qui fabrique et exporte des lames chirurgicales, des scalpels et des produits de biopsie dermique. L'accord élargit le portefeuille de Healthium dans les consommables chirurgicaux à fort volume et soutient la montée en échelle des canaux de distribution et d'exportation.

- Septembre 2024 : Stryker a lancé sa plateforme d'imagerie avancée 1788 en Inde pour la visualisation chirurgicale. Les plateformes d'imagerie améliorées augmentent la qualité des flux de travail mini-invasifs et soutiennent la demande induite pour les instruments et accessoires de laparoscopie compatibles dans les salles d'opération haut de gamme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des dispositifs de chirurgie générale vendus et utilisés en Inde pour les procédures courantes et spécialisées, comptabilisée au point de vente aux hôpitaux, cliniques et centres chirurgicaux, et suivie en USD pour la période étudiée.

Exclusions du champ : Nous excluons les équipements dentaires, ophtalmologiques, de diagnostic, les systèmes d'imagerie capitalistiques, et les consommables hospitaliers non-dispositifs qui ne sont pas utilisés comme des dispositifs chirurgicaux.

Aperçu de la segmentation

- Par produit

- Dispositifs portatifs

- Dispositifs laparoscopiques

- Dispositifs électrochirurgicaux

- Dispositifs de fermeture de plaies

- Trocarts et dispositifs d'accès

- Autres produits

- Par application

- Gynécologie et urologie

- Cardiologie

- Orthopédie

- Neurologie

- Gastro-intestinal et hépato-biliaire

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des volumes de procédures, de la capacité des soins de santé et des flux commerciaux qui influencent la demande de dispositifs chirurgicaux en Inde. Nous nous sommes référés à des sources publiques telles que les publications du Ministry of Health and Family Welfare, les National Health Accounts, le National Sample Survey le cas échéant, et les statistiques d'import-export publiées via les portails officiels des douanes et du commerce.

Pour garder les hypothèses ancrées dans la réalité, nous avons également examiné des sources telles que les normes notifiées et les orientations des régulateurs indiens, les avis d'approvisionnement et les documents d'appels d'offres des grands acheteurs publics, et les publications cliniques évaluées par les pairs indiquant les tendances des procédures. Les rapports annuels des entreprises et les présentations aux investisseurs ont été examinés pour leur exposition à l'Inde et les signaux de catégorie. Dans quelques cas, des abonnements payants pour les données financières et de renseignement d'entreprise, les bases de données de brevets, et les données commerciales au niveau des expéditions ont été utilisés pour vérifier la présence des fabricants, l'activité par catégorie et la direction des prix. Les sources documentaires énumérées ici ne sont qu'illustratives, et de nombreux autres documents publics et fiables ont également été consultés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification des prix et du mix, l'adoption des outils de laparoscopie et d'énergie, et la répartition de la demande entre les hôpitaux publics à fort volume et les chaînes hospitalières privées. Nous avons échangé avec des équipes d'approvisionnement hospitalier, des chirurgiens, des distributeurs et des responsables de dispositifs dans les principaux pôles métropolitains et les villes de niveau 2 en forte croissance. Cela a permis de combler les lacunes que les sources documentaires n'expliquent pas bien, notamment en ce qui concerne les prix réalisés lors des appels d'offres et les schémas d'utilisation par catégorie et par procédure.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 28 % | |

| Acteurs plus petits : 15 % | Managers : 59 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit en combinant une approche descendante et ascendante. Les volumes de procédures et la capacité de prestation de soins ont été utilisés pour reconstruire le bassin de demande pour les dispositifs de chirurgie générale en Inde, suivi d'hypothèses de pénétration et de remplacement pour les principales catégories de produits. Pour garder le total ancré dans la réalité, des approximations ascendantes sélectives ont été ajoutées en utilisant des prix de vente moyens échantillonnés multipliés par la consommation unitaire estimée pour les catégories clés. Celles-ci ont ensuite été recoupées avec des vérifications auprès des canaux de distribution, et utilisées pour ajuster les totaux finaux.

Les intrants les plus importants comprenaient le déplacement du mix vers les procédures laparoscopiques, les taux d'utilisation des produits de fermeture des plaies par cas, l'utilisation électrochirurgicale dans les salles d'opération, les schémas d'achat menés par appels d'offres dans les établissements publics, la dépendance aux importations pour certaines catégories, et l'évolution des prix de vente moyens (ASP) sous l'effet de la standardisation des produits et des appels d'offres concurrentiels. Les prévisions se sont appuyées sur une analyse de scénarios étayée par un consensus d'experts, où des cas de référence, conservateurs et d'adoption plus rapide ont été exécutés autour de la croissance des procédures, de la pénétration des outils mini-invasifs et des hypothèses d'érosion des prix. Lorsque les signaux ascendants manquaient pour des lignes de produits plus petites, les lacunes ont été comblées en appliquant des indicateurs d'utilisation conservateurs issus de procédures similaires, puis en validant la dépense implicite par intervention chirurgicale grâce aux retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que l'expansion des salles d'opération, les tendances rapportées d'importation de dispositifs, et l'activité d'approvisionnement observée. Nous avons ensuite examiné les résultats à la recherche de valeurs aberrantes avant validation finale. Lorsqu'un écart était constaté au niveau d'une catégorie, l'hypothèse était revue, et nous avons recontacté les sources pour confirmer si le facteur était le prix, le mix, ou une question de calendrier.

Un examen analytique en plusieurs étapes est utilisé afin que les calculs, définitions et conversions restent cohérents d'une année à l'autre, et que tout pic ponctuel soit expliqué en termes simples. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements de politique, des cycles majeurs d'appels d'offres, ou des mouvements de change marqués. Avant la livraison, une dernière révision est effectuée afin que le client reçoive la vision la plus actuelle disponible.

Dimensionnement du marché indien des dispositifs de chirurgie générale par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de chirurgie générale en Inde ne correspondent souvent pas car le panier de produits et le point de comptabilisation varient, et les mêmes termes peuvent recouvrir des éléments différents. Les différences proviennent également de la manière dont les entreprises traitent les importations par rapport à la production locale, du fait que la tarification soit modélisée au prix catalogue ou au prix réalisé lors des appels d'offres, et de la rapidité avec laquelle les hypothèses sont actualisées.

L'écart principal provient du fait de savoir si les pansements et autres consommables hospitaliers non-dispositifs sont intégrés dans les dépenses de chirurgie générale, alors que Mordor Intelligence limite le total à des catégories de dispositifs définies telles que les instruments manuels, la laparoscopie, l'électrochirurgie, la fermeture des plaies et les trocarts, et exclut les gammes de consommables plus larges qui peuvent gonfler les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,00 milliards USD (2026) | |

| Cabinet de recherche sectorielle A | 0,62 milliard USD (2025) | Utilise une définition de valeur plus étroite qui met probablement l'accent sur des catégories de dispositifs sélectionnées et peut s'appuyer sur les revenus déclarés par les entreprises, ce qui peut sous-estimer les ventes menées par les distributeurs et les volumes issus des appels d'offres. |

| Éditeur de marché B | 1,82 milliard USD (2024) | Ancre la série chronologique sur une année antérieure et peut appliquer une trajectoire de croissance plus lissée avec des vérifications limitées des prix et de la pénétration au niveau des catégories, ce qui peut modifier les totaux lorsque le mix de procédures change rapidement. |

Entre les trois chiffres, l'écart s'explique principalement par ce qui est inclus dans le panier, l'année retenue comme référence, et la manière dont les prix réalisés sont traités dans les appels d'offres publics par rapport aux achats privés. En maintenant les hypothèses liées à l'activité des procédures, à l'utilisation par cas et à des vérifications pratiques des prix de vente moyens (ASP), le dimensionnement reste traçable à des étapes claires qui peuvent être répétées et examinées.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des dispositifs chirurgicaux généraux en Inde d'ici 2031 ?

Il devrait atteindre 3,47 milliards USD d'ici 2031, progressant à un TCAC de 11,68 % à partir de 2026.

Quel segment de produit domine actuellement les ventes de dispositifs ?

Les dispositifs laparoscopiques représentaient 34,54 % de la part du marché des dispositifs chirurgicaux généraux en Inde en 2025.

Quel domaine d'application devrait connaître la croissance la plus rapide ?

Les chirurgies gastro-intestinales et hépato-biliaires devraient se développer à un TCAC de 13,21 % jusqu'en 2031.

Comment les programmes gouvernementaux influencent-ils la demande ?

La couverture d'Ayushman Bharat pour 550 millions de citoyens oriente les volumes de procédures vers les hôpitaux publics et privés conventionnés, stabilisant la demande de consommables de milieu de gamme.

Quel rôle jouent les fabricants nationaux dans l'approvisionnement ?

Les entreprises soutenues par le PLI telles que Healthium, Meril et Poly Medicure augmentent leurs capacités et approvisionnent désormais une part croissante de sutures, d'agrafeurs et de kits laparoscopiques de base.

Quel frein affecte le plus la rentabilité du marché ?

Les plafonnements de prix et les retards de remboursement dans les achats publics compriment les marges, en particulier pour les dispositifs haut de gamme.

Dernière mise à jour de la page le: