Taille et part du marché des additifs alimentaires au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs alimentaires au Vietnam par Mordor Intelligence

La taille du marché des additifs alimentaires au Vietnam a atteint 1,15 milliard USD en 2026 et devrait atteindre 1,38 milliard USD d'ici 2031, progressant à un TCAC de 4,92 % sur la période 2026-2031. La croissance semble modérée en surface, mais l'expansion de 7,4 % des revenus du secteur de la transformation alimentaire en 2024, conjuguée à l'urbanisation, à la reformulation en faveur des étiquettes propres et aux investissements étrangers soutenus, signale une dynamique structurelle plus profonde derrière la demande de conservateurs, d'émulsifiants et de systèmes aromatisants. Les fournisseurs d'ingrédients multinationaux renforcent leur présence locale pour servir une catégorie boissons dépassant 4,6 milliards de litres et un segment boulangerie d'une valeur supérieure à 4 milliards USD, tous deux se préparant à la taxe de 10 % sur les boissons sucrées (SSB) prévue pour 2026. Les fabricants resserrent leurs formulations pour se conformer aux règles d'étiquetage en face avant d'emballage, tandis que les transformateurs locaux font face à des lacunes dans la chaîne du froid qui nécessitent encore des synthétiques fonctionnels pour préserver la durée de conservation dans le climat tropical du Vietnam. La tension résultante entre maîtrise des coûts, pression réglementaire et premiumisation maintient les volumes globaux d'additifs en hausse, même si les dosages par kilogramme tendent à diminuer.

Points clés du rapport

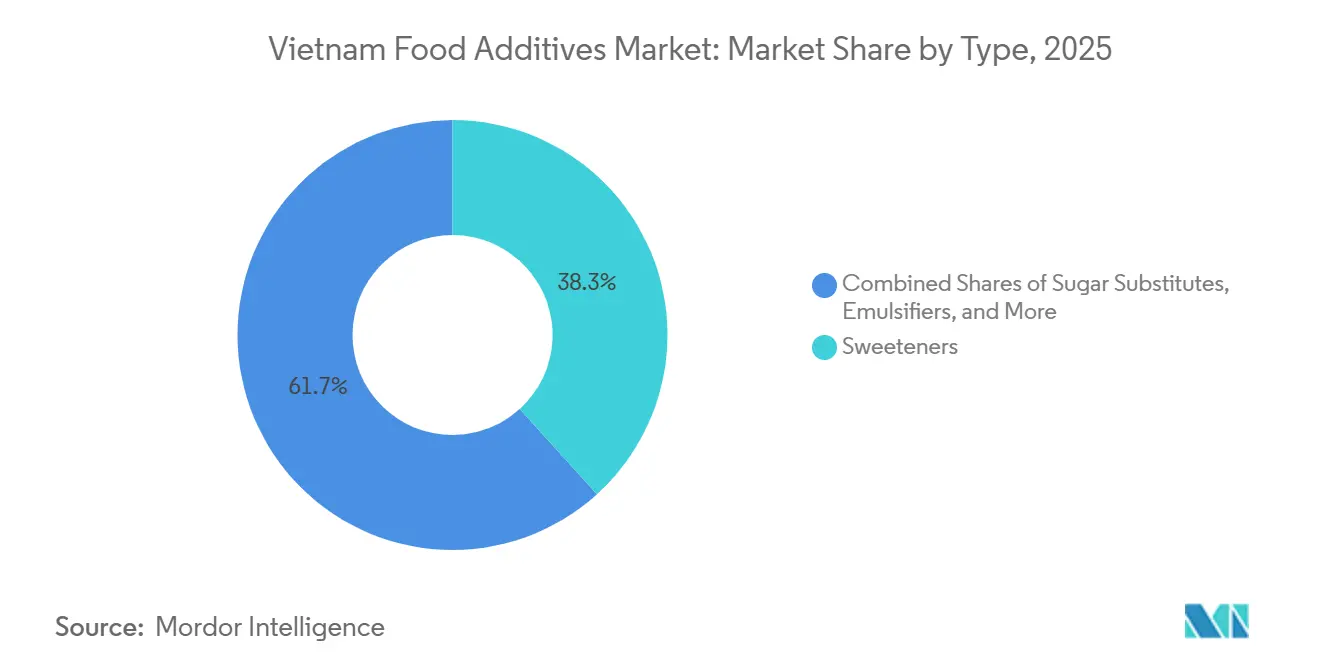

- Par type de produit, les édulcorants ont dominé avec une part de revenus de 38,28 % en 2025 ; les substituts du sucre devraient se développer à un TCAC de 6,12 % jusqu'en 2031.

- Par source, les additifs synthétiques représentaient 52,15 % de la part du marché des additifs alimentaires au Vietnam en 2025, tandis que les variantes naturelles enregistreront le TCAC projeté le plus élevé à 5,52 % durant 2026-2031.

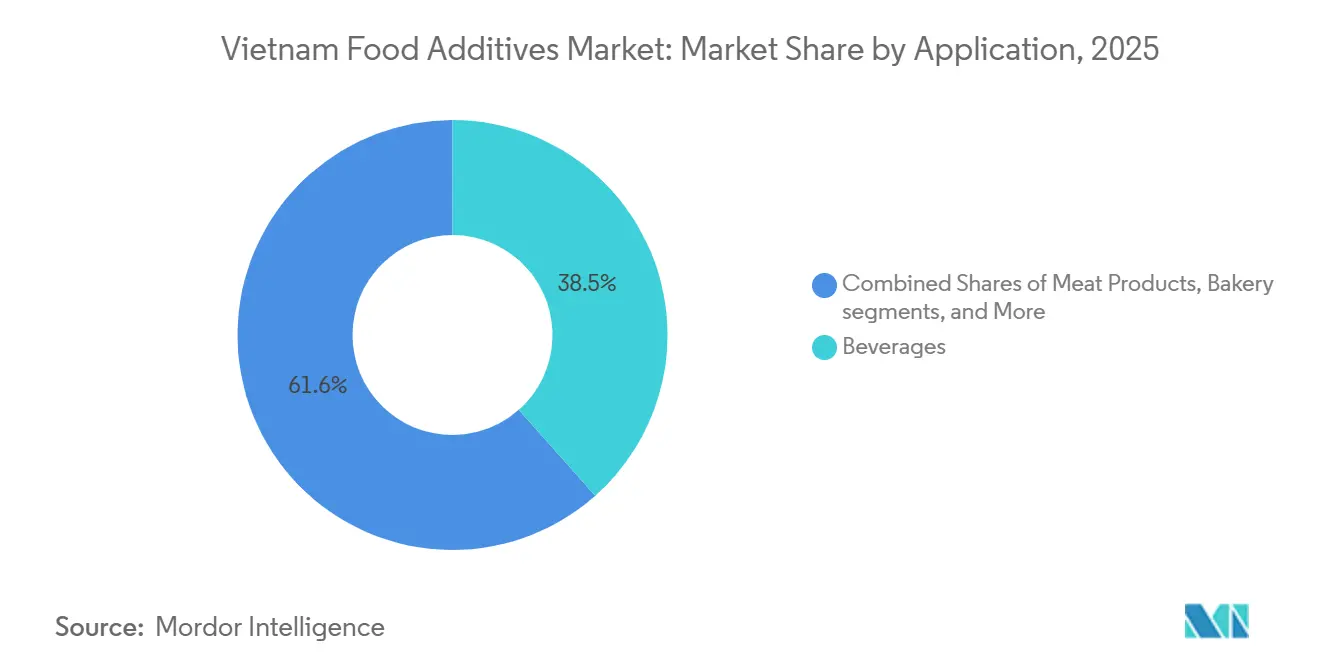

- Par application, les boissons ont capté 38,45 % de la taille du marché des additifs alimentaires au Vietnam en 2025 et la viande et les produits carnés constitueront le cas d'usage à la croissance la plus rapide avec un TCAC de 7,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des additifs alimentaires au Vietnam

Analyse de l'impact des moteurs*

| Moteurs | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité | +1.2% | Hô-Chi-Minh-Ville, Hanoï, ceinture industrielle de Binh Duong | Moyen terme (2-4 ans) |

| Évolution des préférences alimentaires vers les formats prêts à consommer | +0.9% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Augmentation de la production de boulangerie, de boissons et de produits laitiers nécessitant des émulsifiants, des colorants et des arômes | +1.1% | Croissance des boissons la plus forte dans le sud, produits laitiers dans le nord | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les investissements directs étrangers dans la transformation alimentaire | +0.8% | Zones clés à Bac Ninh, Hai Phong, Dong Nai | Long terme (≥ 4 ans) |

| Investissements dans les technologies alimentaires et la R&D pour les additifs fonctionnels et naturels | +0.5% | Pôles de R&D à Hanoï et Hô-Chi-Minh-Ville | Long terme (≥ 4 ans) |

| Avancées technologiques dans le traitement des additifs | +0.4% | Portées par les filiales multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés et de commodité

En 2024, le secteur vietnamien de la transformation alimentaire a généré plus de 720 000 milliards VND (environ 30 milliards USD), reflétant une croissance annuelle de 10,92 %. Cependant, 85 % des exportations agricoles du pays restent brutes ou peu transformées, soulignant le stade précoce de la valorisation domestique, selon le ministère de l'Industrie et du Commerce du Vietnam. L'urbanisation est un facteur clé dans ce scénario. La population urbaine devrait passer de 37 % en 2024 à 44 % d'ici 2030, réduisant les temps de préparation des repas et stimulant la demande de plats surgelés, de nouilles instantanées et de sauces à longue conservation qui reposent sur des conservateurs tels que les sorbates et les benzoates, comme le note la Banque asiatique de développement[1]Source : Banque asiatique de développement. "Rapport sur l'urbanisation et le développement économique du Vietnam." adb.org.. Par ailleurs, les snacks et confiseries emballés gagnent du terrain à mesure que les consommateurs en âge de travailler adoptent les habitudes de grignotage occidentales. Les produits de boulangerie devraient croître à un TCAC de 7,5 % jusqu'en 2029, tandis que les produits de confiserie devraient croître à un TCAC de 7 % jusqu'en 2028. Un problème moins apparent est le déficit de la chaîne du froid. Environ 70 % des entreprises de transformation alimentaire utilisent encore des équipements obsolètes, ce qui amène les fabricants à dépendre fortement des conservateurs chimiques pour pallier l'insuffisance de la réfrigération lors de la distribution. Cette dépendance soutient paradoxalement la demande d'additifs synthétiques, même si les consommateurs préfèrent de plus en plus les produits à étiquette propre, comme le note l'Association alimentaire du Vietnam. L'Alliance alimentaire et des boissons de l'ASEAN rapporte que 96 % des entreprises régionales du secteur alimentaire et des boissons ont entrepris ou prévoient d'entreprendre une reformulation de leurs produits. Cependant, 80 % des consommateurs asiatiques sont prêts à accepter des produits reformulés uniquement si le goût reste inchangé. Cette demande des consommateurs pousse les fournisseurs d'ingrédients à créer des agents masquants et des exhausteurs de goût pour relever les défis sensoriels posés par la réduction du sucre ou du sodium.

L'évolution des préférences alimentaires et des modes de vie des consommateurs stimule l'utilisation dans les produits prêts à consommer

En 2024, 78 % des acheteurs vietnamiens ont l'intention de prioriser l'achat de produits plus sains. Malgré ce changement dans les préférences des consommateurs, la consommation par habitant de viande transformée reste faible à seulement 0,4 kilogramme, soulignant la prévalence continue des marchés humides, en particulier dans les zones situées en dehors des grands centres urbains. Parmi les millennials urbains, on observe une préférence croissante pour les repas réfrigérés riches en protéines et à portions contrôlées. Ce changement dans les habitudes alimentaires a entraîné une utilisation accrue d'émulsifiants et de stabilisants pour préserver la texture de ces produits. La tendance à l'« indulgence saine » gagne également du terrain, comme en témoigne la demande croissante de boissons énergisantes sans sucre et de thés prêts à boire enrichis. Ces boissons reposent fortement sur des acidulants et des édulcorants à haute intensité pour offrir des saveurs attrayantes tout en maintenant les niveaux de sucre en dessous du seuil de la taxe SSB. Les premières données de formulation révèlent une tendance à la hausse significative, avec une utilisation de l'acésulfame-K et du sucralose en Asie du Sud-Est augmentant d'environ 25 % par an, reflétant l'attention croissante de la région pour des formulations de produits plus saines.

Demande croissante de produits de boulangerie, de boissons et de produits laitiers nécessitant des émulsifiants, des colorants et des arômes

Malgré la croissance, la consommation de pain par habitant reste à 10,1 kilogrammes, ce qui est inférieur aux normes régionales. Cet écart met en évidence des opportunités significatives pour l'adoption d'enzymes capables de prolonger la durée de conservation et d'améliorer la moelleux du pain. Dans l'industrie des boissons, de nouvelles réglementations introduites par le ministère de la Santé en 2023 conduisent à l'élimination progressive de certains colorants azoïques. Ce changement réglementaire crée un avantage concurrentiel pour les fournisseurs dont les stocks ont déjà été approuvés par le JECFA. Par ailleurs, le déficit persistant en produits laitiers, avec des importations annuelles dépassant 1,2 milliard USD, continue de stimuler la demande de stabilisants tels que la carraghénane et la pectine, notamment dans les produits de lait liquide enrichi. Dans le même temps, les gammes de produits laitiers fonctionnels intègrent de plus en plus des cultures et des prémix vitaminés pour répondre aux exigences en matière de teneur en protéines et en probiotiques, répondant ainsi aux préférences évolutives des consommateurs.

Initiatives gouvernementales soutenant la croissance du secteur de la transformation alimentaire

En 2024, les secteurs vietnamiens de la transformation et de la fabrication ont obtenu des investissements directs étrangers (IDE) d'une valeur de 25,58 milliards USD, représentant 66,9 % du total des IDE du pays. Les principaux contributeurs à cet investissement comprenaient Singapour, la Corée du Sud, la Chine, Hong Kong et le Japon, selon le ministère du Plan et de l'Investissement du Vietnam. Pour soutenir ces secteurs, le gouvernement vietnamien a introduit des incitations attractives, notamment des exonérations fiscales allant jusqu'à quatre ans et des remises sur les baux fonciers dans des zones spécifiques de transformation alimentaire. Des zones importantes telles que Bac Ninh, Hai Phong, Dong Nai et Binh Duong ont attiré des investissements significatifs, notamment les 200 millions USD cumulés de Cargill répartis sur quatre installations d'alimentation et d'ingrédients, qui emploient collectivement plus de 1 000 personnes. Cargill Incorporated a établi une forte présence dans ces zones. De plus, le Décret 15/2018/ND-CP, émis par le ministère de la Santé du Vietnam, visait à simplifier le processus d'approbation des additifs alimentaires. Bien que le décret ait réduit le délai d'approbation pour les additifs à ingrédient unique autorisés de six mois à 30 jours, il a maintenu des exigences strictes pour les additifs mixtes et les utilisations nouvelles, nécessitant une inscription complète. Cela a créé un système à deux niveaux qui bénéficie aux multinationales établies tout en posant des défis aux innovateurs locaux. Sur le plan commercial, l'Accord de libre-échange UE-Vietnam (EVFTA), en vigueur depuis 2020, a éliminé les droits de douane sur 99 % des marchandises sur une période de dix ans. Cependant, les exportateurs vietnamiens ont rencontré des difficultés à satisfaire aux normes strictes de sécurité alimentaire de l'UE. Les exigences de conformité, notamment en matière de traçabilité et de limites maximales de résidus, ont conduit les exportateurs à moderniser leurs lignes de transformation. Beaucoup ont adopté des certifications reconnues à l'échelle internationale telles que HACCP et ISO 22000. Ces efforts ont non seulement assuré la conformité, mais ont également accru la demande d'additifs fonctionnels, essentiels pour compenser les temps de traitement thermique plus courts, comme le note la Commission européenne[2]Source : Commission européenne. "Mise en œuvre de l'Accord de libre-échange UE-Vietnam." ec.europa.eu..

Analyse de l'impact des freins*

| Freins | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des cadres réglementaires stricts limitent l'introduction de nouveaux additifs | -0.6% | National, avec une application plus stricte dans les installations orientées vers l'exportation | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières et des coûts de transport | -0.5% | National, importations d'huile de palme et de poudre de lait les plus volatiles | Court terme (≤ 2 ans) |

| Scepticisme croissant des consommateurs à l'égard des additifs artificiels et synthétiques | -0.4% | Centres urbains (Hô-Chi-Minh-Ville, Hanoï, Da Nang) | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité et les prix des ingrédients | -0.3% | National, congestion portuaire à Hai Phong et Hô-Chi-Minh-Ville | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des cadres réglementaires stricts limitent l'introduction de nouveaux additifs

L'alignement du Vietnam sur le CODEX GSFA, tel qu'énoncé dans la Circulaire 17/2023, a introduit des défis réglementaires significatifs pour les fournisseurs. Les composés non inclus dans les listes JECFA ou FEMA nécessitent désormais la soumission d'un dossier toxicologique détaillé, avec des coûts associés allant de 50 000 à 100 000 USD. Cette exigence crée une barrière financière substantielle, en particulier pour les petits fournisseurs. De plus, les formulations mixtes ou les produits relevant des catégories de nouveaux aliments sont soumis à des audits pouvant prendre jusqu'à 12 mois, retardant davantage le délai de mise sur le marché de ces produits. À l'avenir, la Circulaire 29/2023, en vigueur à partir de janvier 2026, rendra obligatoire l'utilisation d'étiquettes nutritionnelles codées par couleur. Ces étiquettes afficheront de manière visible la teneur en sucre et en sodium, augmentant la transparence pour les consommateurs et exerçant une pression supplémentaire sur les fabricants pour reformuler leurs produits selon des normes plus saines. S'ajoutant à la complexité, la taxe de 10 % à venir sur les boissons sucrées (SSB) obligera les fabricants à naviguer dans des mesures de conformité strictes. Les mélanges d'édulcorants devront non seulement passer des évaluations de sécurité, mais aussi garantir que la teneur totale en sucre reste inférieure à 5 grammes pour 100 millilitres, intensifiant encore les défis de reformulation et de conformité auxquels fait face le secteur.

Fluctuation des prix des matières premières et des coûts de transport

Durant 2023-2024, les prix de l'huile de palme ont connu une volatilité significative, oscillant entre 800 et 1 100 USD par tonne. Cette fluctuation a été principalement causée par les restrictions à l'exportation indonésiennes et les effets néfastes d'El Niño sur les rendements agricoles. Ces variations de prix ont notamment augmenté les coûts de production des émulsifiants mono- et diglycérides. En 2024, les prix au comptant de la poudre de lait se sont stabilisés à environ 3 200 USD par tonne. Cependant, même une variation de 10 % de ces prix pourrait ajouter environ 150 millions USD aux dépenses globales en ingrédients du Vietnam. Les taux de fret sont restés élevés, se situant 30 à 40 % au-dessus des niveaux de 2019 en raison de pénuries persistantes de conteneurs. De plus, la congestion portuaire dans des sites clés tels que Hai Phong et Cat Lai a considérablement allongé les délais d'approvisionnement pour les intrants sensibles à la température, notamment l'acide ascorbique, à 8-10 semaines. Les transformateurs, déjà aux prises avec une capacité de stockage frigorifique limitée, continuent de recourir aux conservateurs chimiques comme stratégie d'atténuation des risques. Cette dépendance a, à son tour, ralenti l'adoption d'alternatives naturelles plus coûteuses à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants dominent tandis que la menace fiscale accélère la substitution

Les édulcorants ont représenté 38,28 % du marché des additifs alimentaires au Vietnam en 2025, portés par une production de boissons gazeuses de 4,658 milliards de litres. La taille du marché des additifs alimentaires au Vietnam pour les substituts du sucre devrait dépasser tous les autres groupes de produits avec un TCAC de 6,12 % jusqu'en 2031, les producteurs anticipant la taxe SSB de 10 % en reformulant en dessous du seuil de 5 g/100 ml. Parmi les édulcorants synthétiques, l'acésulfame-K et le sucralose sont privilégiés pour leur stabilité thermique aux températures de distribution ambiantes, tandis que l'adoption de la stévia naturelle est à la traîne car le masquage des arômes reste coûteux.

Au-delà des édulcorants, les conservateurs restent pertinents pour les sauces et les viandes transformées, même si les allégations « sans conservateurs artificiels » se multiplient. Les émulsifiants tels que la lécithine et les monoglycérides protègent la texture dans les pains premium et les boissons laitières, tandis que les enzymes offrent une solution à étiquette propre en remplaçant les oxydants chimiques dans le conditionnement des pâtes. Les hydrocolloïdes — carraghénane, xanthane, pectine — arment les formulateurs de boissons et de produits laitiers contre la précipitation des protéines, bien que le Vietnam importe encore la plupart des volumes. Les spécialistes mondiaux des arômes et des colorants fournissent des concentrés à haute intensité via des plateformes thaïlandaises ou malaisiennes, mais des entreprises locales émergentes grignotent des parts dans les segments de valeur comme les nouilles instantanées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : le synthétique en tête mais le naturel progresse à mesure que l'écart de prix se réduit

Les intrants synthétiques ont généré 52,15 % des revenus en 2025 grâce à des avantages de coût unitaire de 30 à 50 % et à des performances robustes dans la chaîne d'approvisionnement à haute température du Vietnam. Les homologues naturels, cependant, croîtront plus rapidement à un TCAC de 5,52 % jusqu'en 2031, reflétant la hausse des revenus urbains et les incitations réglementaires telles que l'élimination progressive des colorants. La part du marché des additifs alimentaires au Vietnam pour les variantes synthétiques devrait s'éroder lentement à mesure que des solutions mixtes « nature-identiques » comblent l'écart de prix et de performance.

Les enquêtes auprès des consommateurs montrent que 74 % expriment une forte préoccupation concernant les aliments ultra-transformés, mais 47 % classent encore le prix comme principal facteur d'achat, maintenant les systèmes synthétiques et hybrides bien ancrés dans les offres grand public. Les édulcorants et conservateurs naturels font face à une volatilité des matières premières et à des délais d'approvisionnement plus longs, mais le raffinage local émergent d'algues marines et l'approvisionnement en stévia par biologie de synthèse pourraient raccourcir les chaînes d'approvisionnement et réduire les primes de coût, accélérant ainsi la transition.

Par application : les boissons conservent leur avance tandis que la transformation de la viande capte la croissance

Les boissons ont absorbé 38,45 % des dépenses en additifs en 2025 et restent le principal débouché à mesure que le secteur s'étend vers 7,45 milliards de litres d'ici 2033. Les boissons gazeuses se stabilisent, mais les thés prêts à boire et les boissons énergisantes sans sucre sont en hausse, chacun tirant parti des exhausteurs de goût et des édulcorants à haute intensité pour maintenir la sensation en bouche tout en se conformant aux taxes imminentes. La demande d'acidulants et de stabilisants croît également dans les eaux en bouteille fonctionnelles et les gammes de thés au collagène.

La viande et les produits carnés représentent le segment à la croissance la plus rapide, progressant à un TCAC de 7,05 % jusqu'en 2031, portés par des entrants étrangers tels que JBS et des champions locaux développant des protéines réfrigérées à portions contrôlées. Bien que les étiquettes mettent en avant « sans additifs », les transformateurs dépendent encore des nitrites et des phosphates pour garantir la sécurité et la couleur dans les gammes de produits séchés. Les segments boulangerie, produits laitiers et sauces continuent d'afficher des gains à un chiffre moyen, équilibrant collectivement le portefeuille du marché des additifs alimentaires au Vietnam.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Dans le couloir industriel sud du Vietnam, qui s'étend de Hô-Chi-Minh-Ville à travers Binh Duong et Dong Nai, Cargill exploite une installation d'alimentation animale d'une capacité de 200 000 tonnes par an à Dong Nai, tandis qu'Ajinomoto gère son usine de MSG et d'assaisonnements à Bien Hoa. Pendant ce temps, la ceinture manufacturière nord, couvrant Hanoï, Bac Ninh et Hai Phong, abrite l'usine d'ingrédients alimentaires de Cargill d'une capacité de 10 000 tonnes par an et une installation plus grande de 200 000 tonnes par an à Bac Ninh. Cette région nord bénéficie considérablement de sa proximité avec les chaînes d'approvisionnement en matières premières de la Chine et le port en eau profonde de Hai Phong, qui traite 70 % des importations conteneurisées du nord du Vietnam, selon le ministère des Transports du Vietnam. En 2024, les investissements directs étrangers dans la transformation et la fabrication ont atteint 25,58 milliards USD, représentant 66,9 % du total des IDE.

Le delta du Mékong, reconnu comme le grenier agricole du Vietnam, fournit des matières premières essentielles telles que le manioc pour les édulcorants à base d'amidon et la canne à sucre pour la production de sucre. Cependant, la région manque d'installations de fabrication d'additifs à grande échelle, obligeant les transformateurs à s'approvisionner en émulsifiants et conservateurs auprès de Hô-Chi-Minh-Ville ou de fournisseurs internationaux, comme le note l'Association vietnamienne du sucre et de la canne à sucre. Le Vietnam central, ancré par Da Nang, émerge comme un pôle secondaire pour la transformation alimentaire en raison de ses coûts de main-d'œuvre plus bas et des incitations offertes par la Zone économique ouverte de Chu Lai. L'urbanisation au Vietnam s'accélère, passant de 37 % en 2024 à un taux projeté de 44 % d'ici 2030, ce qui attire les investissements dans la transformation alimentaire vers les zones urbaines.

Le Vietnam importe environ 9,8 milliards USD de produits alimentaires annuellement, reflétant une croissance annuelle de 15 % en 2023. Les produits laitiers, la viande et divers ingrédients représentent une part significative de ces importations. D'autre part, les exportations alimentaires ont atteint 53,2 milliards USD, marquant une augmentation de 21,3 %, avec le café, le riz, les fruits de mer et les fruits transformés en tête des catégories d'exportation, selon l'Office général des statistiques du Vietnam. De plus, les coûts de fret restent 30 à 40 % plus élevés qu'en 2019, comprimant les marges des importateurs et rendant la production locale une option plus viable lorsque c'est faisable. La Circulaire 17/2023 du ministère de la Santé, en vigueur depuis novembre 2023, aligne la liste des additifs autorisés du Vietnam sur le Codex Alimentarius. Cet alignement simplifie le processus d'approbation pour les entreprises multinationales mais augmente les coûts de conformité pour les petites entreprises locales. De plus, la Circulaire 29/2023 impose un étiquetage nutritionnel en face avant d'emballage à partir de janvier 2026, ce qui rendra la teneur en sucre et en sodium plus visible pour les consommateurs et accélérera les cycles de reformulation chez les fabricants[3]Source : ministère de la Santé du Vietnam, "Circulaire 29/2023 sur l'étiquetage nutritionnel," moh.gov.vn.

Paysage concurrentiel

Le marché vietnamien des additifs alimentaires reste fragmenté. Les fournisseurs mondiaux, notamment Cargill, Ajinomoto, DSM-Firmenich, Kerry, Givaudan, ADM et Tate and Lyle, opèrent via des bureaux de représentation ou des plateformes de production régionales et tirent parti de portefeuilles pré-approuvés alignés sur le CODEX pour accélérer les enregistrements. Les entreprises vietnamiennes telles que TTC AgriS, Quang Ngai Sugar et LASUCO dominent les édulcorants dérivés du sucre mais ont une portée limitée dans les ingrédients spécialisés à haute marge.

Les stratégies se subdivisent en leadership par les coûts pour le MSG et les benzoates de commodité, différenciation via des systèmes d'enzymes naturelles ou de masquage des goûts, et intégration verticale qui couvre les fluctuations des matières premières. L'empreinte de quatre installations de Cargill couvrant l'alimentation, la lécithine et les amidons en est emblématique. Des acteurs émergents comme Viet Huong Flavor and Fragrance JSC se taillent une part dans les arômes pour nouilles instantanées et confiseries en proposant des profils localisés à des prix 15 à 20 % inférieurs à ceux des multinationales.

La dynamique réglementaire amplifie les écarts concurrentiels. Les exigences de dossier de la Circulaire 17/2023 excluent les entrants sous-capitalisés, tandis que la taxe SSB propulse la demande de plateformes clés en main de remplacement des édulcorants que seule une poignée de fournisseurs peut livrer rapidement. Les investissements technologiques, de l'encapsulation pour les arômes sensibles à la chaleur à la stévia par biologie de synthèse, sont appelés à remodeler les courbes de coûts et pourraient déclencher une consolidation une fois que les premiers acteurs auront démontré une économie d'échelle viable.

Leaders du secteur des additifs alimentaires au Vietnam

TTC AgriS

The KCP Limited

LASUCO

Quang Ngai Sugar Joint Stock Company

Viet Huong Flavor and Fragrance JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Meyer Vietnam Co., Ltd. a lancé sur le marché international la machine de tri par couleur intelligente Master 4.0, développée par Meyer Optoelectronic. Cette solution de tri de pointe est conçue pour améliorer les capacités des entreprises mondiales de transformation alimentaire.

- Juillet 2024 : Quang Ngai Sugar Joint Stock Company a approuvé un investissement dépassant 2 000 milliards VND pour renforcer ses usines de transformation du sucre et de production d'énergie à partir de biomasse d'An Khe. Plus précisément, 1 169 milliards VND sont alloués pour augmenter la capacité de traitement de l'usine d'An Khe à Gia Lai à 25 000 tonnes par jour. Cette expansion vise à renforcer l'approvisionnement en canne à sucre, à soutenir les initiatives de transformation approfondie et à maintenir le leadership de l'entreprise dans le secteur sucrier du Vietnam.

- Juin 2024 : Morinaga Nutritional Foods Vietnam JSC, filiale de Morinaga Milk Industry Co., Ltd du Japon, a lancé son dernier produit : le Morinaga Zero Fat Drink Yogurt. Cette variante de yaourt est enrichie de plusieurs additifs, notamment de la gélatine alimentaire, des stabilisants (1422, 471) et des conservateurs (202).

Portée du rapport sur le marché des additifs alimentaires au Vietnam

Les additifs alimentaires sont des substances ajoutées aux aliments lors de leur transformation/fabrication pour maintenir ou améliorer leur sécurité, leur fraîcheur, leur goût, leur texture, leur durée de conservation ou leur apparence.

Le marché des additifs alimentaires au Vietnam est segmenté par type de produit en conservateurs, édulcorants, substituts du sucre, émulsifiants, agents anti-agglomérants, enzymes, hydrocolloïdes, arômes et exhausteurs de goût alimentaires, colorants alimentaires et acidulants. Par source, le marché est segmenté en naturel et synthétique. Par application, le marché est segmenté en boulangerie et confiserie, produits laitiers et desserts, boissons, viande et produits carnés, soupes, sauces et assaisonnements, et autres applications. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Conservateurs |

| Édulcorants |

| Substituts du sucre |

| Émulsifiants |

| Agents anti-agglomérants |

| Enzymes |

| Hydrocolloïdes |

| Arômes et exhausteurs de goût alimentaires |

| Colorants alimentaires |

| Acidulants |

| Naturel |

| Synthétique |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Viande et produits carnés |

| Soupes, sauces et assaisonnements |

| Autres applications |

| Par type de produit | Conservateurs |

| Édulcorants | |

| Substituts du sucre | |

| Émulsifiants | |

| Agents anti-agglomérants | |

| Enzymes | |

| Hydrocolloïdes | |

| Arômes et exhausteurs de goût alimentaires | |

| Colorants alimentaires | |

| Acidulants | |

| Par source | Naturel |

| Synthétique | |

| Par application | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Boissons | |

| Viande et produits carnés | |

| Soupes, sauces et assaisonnements | |

| Autres applications |

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des additifs alimentaires au Vietnam devrait-il croître jusqu'en 2031 ?

Il devrait enregistrer un TCAC de 4,92 %, atteignant 1,38 milliard USD d'ici 2031.

Quel groupe de produits détient la plus grande part de revenus ?

Les édulcorants ont dominé avec une part de 38,28 % en 2025, portés par les applications boissons et boulangerie.

Quel segment connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Les additifs pour la viande et les produits carnés devraient progresser à un TCAC de 7,05 %, dépassant toutes les autres applications.

Les additifs naturels sont-ils susceptibles de dépasser les synthétiques au Vietnam ?

Les variantes naturelles croîtront plus rapidement à un TCAC de 5,52 %, mais les synthétiques conserveront la majorité des parts jusqu'à ce que les écarts de coût unitaire se réduisent davantage.

Dernière mise à jour de la page le: