Taille et part du marché indien des arômes et exhausteurs de goût alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

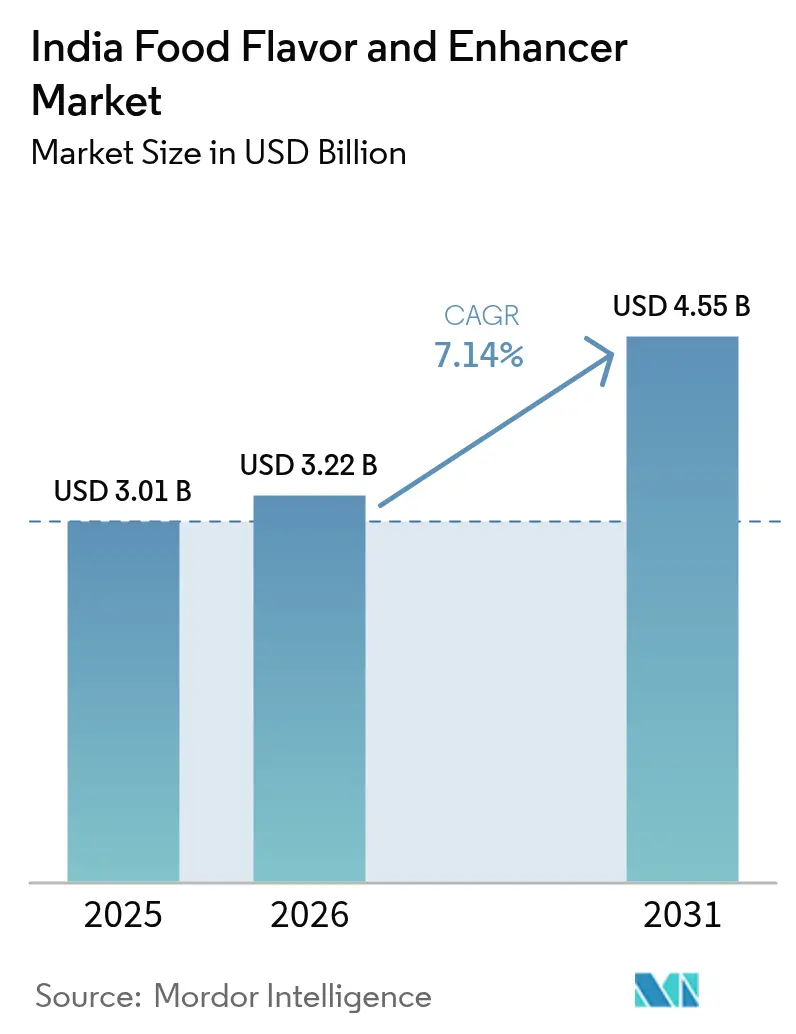

| Taille du marché de l'année de base (2025) | 3.01 Milliards de dollars |

| Taille du Marché (2026) | 3.22 Milliards de dollars |

| Taille du Marché (2031) | 4.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des arômes et exhausteurs de goût alimentaires par Mordor Intelligence

La taille du marché indien des arômes alimentaires et exhausteurs de goût en 2026 est estimée à 3,22 milliards USD, en progression par rapport à la valeur 2025 de 3,01 milliards USD, avec des projections pour 2031 atteignant 4,55 milliards USD, croissant à un CAGR de 7,14% sur 2026-2031. La trajectoire de croissance reflète l'essor rapide des aliments transformés et de commodité dans les circuits urbains et ruraux, le réseau de commerce organisé en expansion rapide, et un environnement réglementaire qui récompense les investissements dans les capacités modernes de transformation alimentaire. L'expansion du marché s'aligne sur le secteur indien plus large de la transformation alimentaire, qui a crû à 7,3% par an de 2015 à 2022 et devrait atteindre 1 274 milliards USD d'ici 2027, selon la India Brand Equity Foundation[1]Invest India, "Industrie de la Transformation Alimentaire en Inde," investindia.gov.in. La demande s'accélère également avec la hausse des revenus disponibles qui remodèle les attentes gustatives, incitant les fabricants à remplacer les assaisonnements de base par des systèmes aromatiques complexes et multicouches qui reproduisent les plats régionaux à l'échelle industrielle. Les progrès parallèles en logistique de la chaîne du froid, la pénétration du commerce électronique et l'expansion des restaurants à service rapide maintiennent un flux constant d'opportunités de formulation pour les fournisseurs capables de livrer des solutions stables en rayon et à étiquette propre adaptées à diverses zones climatiques. L'adoption technologique propulse davantage le marché indien des arômes alimentaires et exhausteurs de goût grâce à la fermentation de précision, la biocatalyse et la conception de recettes assistée par l'IA qui raccourcissent les cycles de développement de produits, tandis que les incitations publiques dans le cadre du Régime d'Incitation Lié à la Production (PLISFPI) réduisent les obstacles de financement pour les mises à niveau de capacité.

Points Clés du Rapport

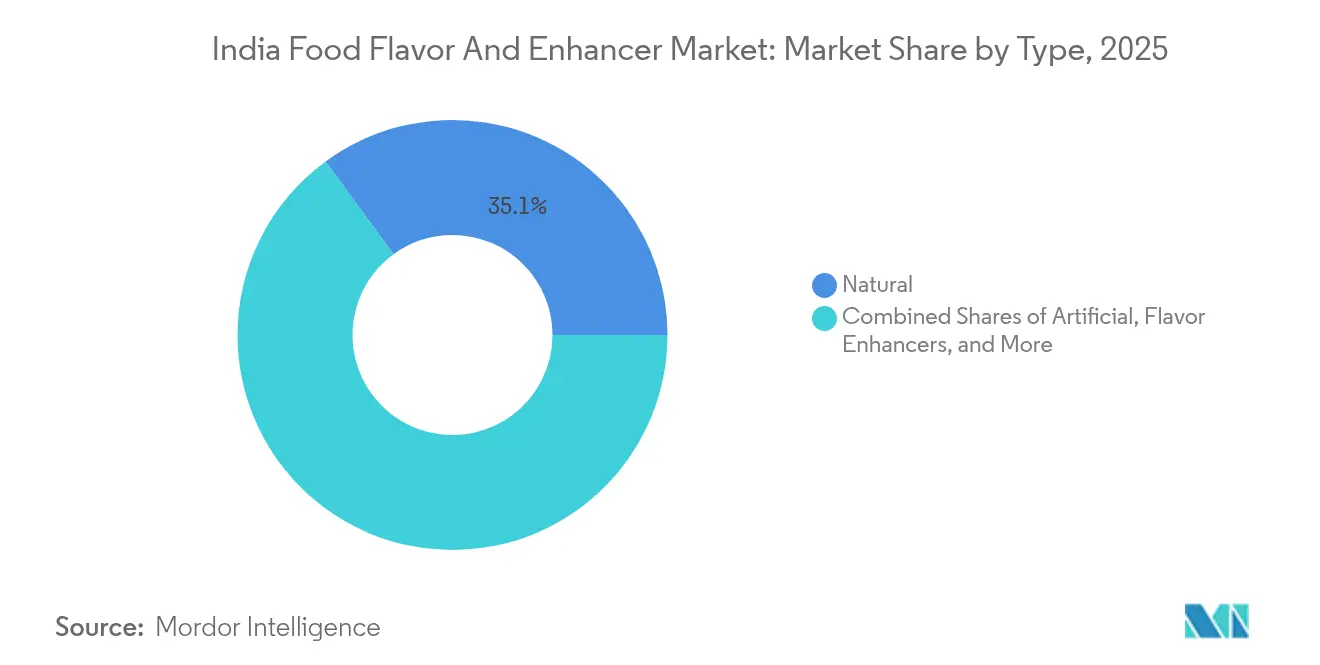

- Par type, les arômes naturels détenaient la plus grande part de 35,05% du marché indien des arômes alimentaires et exhausteurs de goût en 2025, tandis que les exhausteurs de goût devraient se développer à un CAGR de 7,87% jusqu'en 2031.

- Par forme, les produits liquides représentaient 53,78% de la part du marché indien des arômes alimentaires et exhausteurs de goût en 2025, tandis que les variantes en poudre enregistraient le CAGR le plus rapide de 8,05% jusqu'en 2031.

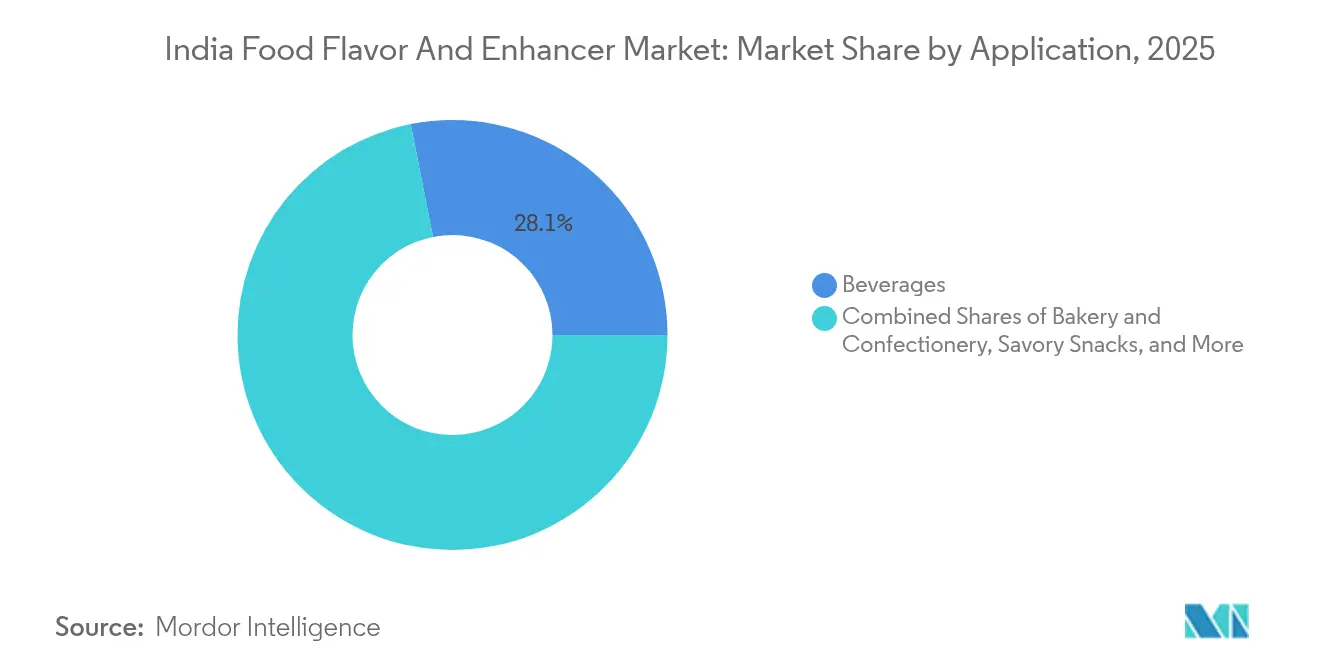

- Par application, les boissons étaient en tête avec une part de chiffre d'affaires de 28,12% en 2025 ; la boulangerie et confiserie devrait progresser à un CAGR de 9,19% jusqu'en 2031.

- Par géographie, l'Inde du Nord détenait une part de 27,22% de la taille du marché indien des arômes alimentaires et exhausteurs de goût en 2025, et l'Inde de l'Ouest devrait connaître la croissance la plus rapide à un CAGR de 8,59% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des arômes et exhausteurs de goût alimentaires

Analyse de l'Impact des Moteurs*

| Moteurs | (~)% Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité | +2.1% | Nationale, avec des gains précoces en Inde du Nord, Inde de l'Ouest, Inde du Sud | Moyen terme (2-4 ans) |

| Tendances en faveur des étiquettes propres, des ingrédients naturels et biologiques | +1.8% | Nationale, la plus forte dans les centres urbains de toutes les régions | Long terme (≥ 4 ans) |

| Avancées technologiques dans le développement des arômes | +1.2% | Nationale, concentrée dans les pôles industriels de l'Inde de l'Ouest et l'Inde du Sud | Long terme (≥ 4 ans) |

| Initiatives gouvernementales concernant la fabrication et l'utilisation des arômes | +0.9% | Nationale, avec un accent sur la mise en œuvre des politiques en Inde du Nord et en Inde de l'Ouest | Moyen terme (2-4 ans) |

| Hausse des investissements dans les laboratoires de R&D et d'innovation | +0.7% | Nationale, principalement dans les pôles industriels de l'Inde de l'Ouest et de l'Inde du Sud | Long terme (≥ 4 ans) |

| Demande d'arômes spécifiques aux régions et ethniques | +0.6% | Nationale, avec des variations régionales entre l'Inde du Nord, du Sud, de l'Est et de l'Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Aliments Transformés et de Commodité

En Inde, une vague de consommation d'aliments transformés signale un changement de mode de vie, les consommateurs pressés par le temps privilégiant désormais la commodité tout en valorisant le goût authentique. Alors que le marché alimentaire intérieur devrait croître de 47%, atteignant une projection de 1 274 milliards USD d'ici 2027, la demande de solutions aromatiques imitant les méthodes de cuisson traditionnelles à l'échelle industrielle est sans précédent. Ce changement est particulièrement avantageux pour les segments des plats prêts-à-consommer et prêts-à-cuisiner, où un arôme constant peut distinguer les produits premium de leurs homologues génériques. La tendance prend de l'élan avec le commerce électronique qui s'implante dans les marchés ruraux, soulignant la nécessité de formulations stables en rayon qui conservent leur attrait sensoriel lors de longues chaînes de distribution. Les millennials et la génération Z urbains sont à l'avant-garde de cette évolution, recherchant des produits offrant des expériences de qualité restaurant à domicile. Cette demande ouvre la voie à des profils aromatiques complexes, autrefois réservés aux préparations fraîches, pour trouver leur place sur le marché.

Tendances en Faveur des Étiquettes Propres, des Ingrédients Naturels et Biologiques

En Inde, 71,6% des consommateurs privilégient désormais les produits exempts de produits chimiques et d'additifs synthétiques. De plus, 53,7% de ces consommateurs affirment que les produits à étiquette propre confèrent des avantages accrus pour la santé. Ce changement de préférence des consommateurs pousse les fabricants non seulement à reformuler leurs produits existants, mais aussi à innover de nouveaux produits conformes à ces exigences de transparence, tout en veillant à ce que le goût et la fonctionnalité restent intacts. Cependant, la tâche est ardue : atteindre les performances souhaitées des composés aromatiques naturels nécessite souvent des technologies avancées d'extraction et de stabilisation, traditionnellement associées à leurs homologues synthétiques. Voici la biocatalyse : un véritable changement de paradigme qui fournit des voies de synthèse respectueuses de l'environnement pour les composés aromatisants naturels. Cette innovation réconcilie habilement l'écart entre les exigences accrues des consommateurs et les besoins d'évolutivité des industries. Sur le plan réglementaire, la pression de la FSSAI (Autorité de Sécurité et de Normes Alimentaires de l'Inde) pour un étiquetage rigoureux et une transparence des ingrédients renforce ce changement sectoriel. Les entreprises capables de mettre en avant de manière authentique leurs méthodes d'approvisionnement naturel et de transformation sont en bonne position pour obtenir un avantage concurrentiel significatif sur le marché.

Avancées Technologiques dans le Développement des Arômes

La technologie des arômes connaît une révolution, tirant parti de la fermentation de précision, de la synthèse enzymatique et de méthodes d'extraction de pointe. Ces innovations dévoilent non seulement de nouveaux profils gustatifs, mais réduisent également les coûts de production. L'utilisation de biocatalyseurs dans la création d'arômes naturels marque un tournant significatif vers une fabrication durable, en résonance avec les normes environnementales et la demande croissante des consommateurs pour des produits éco-responsables. Grâce à ces avancées, les fabricants peuvent désormais reproduire des techniques de cuisson complexes — comme la cuisson lente et la fermentation — dans des environnements industriels contrôlés. De plus, l'intégration de l'intelligence artificielle et du machine learning dans le développement des arômes accélère l'identification de combinaisons gustatives uniques et affine les recettes existantes pour répondre aux goûts régionaux. Les entreprises qui adoptent ces technologies récoltent les fruits, lançant des produits sur le marché plus rapidement et adaptant les arômes à des segments de marché spécialisés qui étaient autrefois jugés trop de niche pour être poursuivis.

Initiatives Gouvernementales Concernant la Fabrication et l'Utilisation des Arômes

Grâce au développement des infrastructures, aux mises à niveau technologiques et aux initiatives de promotion des exportations, le Pradhan Mantri Kisan Sampada Yojana (PMKSY) et le Régime d'Incitation Lié à la Production (PLISFPI) renforcent l'écosystème des fabricants d'arômes, comme le souligne Invest India[2]Fondation Indienne pour l'Équité de la Marque, "Industrie de la Transformation Alimentaire en Inde : Croissance et Opportunités," www.ibef.org. Ces initiatives sont particulièrement avantageuses pour les petites et moyennes entreprises, qui manquent souvent de capital pour une modernisation indépendante. Ce soutien permet à ces entreprises d'adopter des technologies de traitement des arômes de pointe et de satisfaire aux références de qualité mondiales. Le gouvernement visant à positionner l'Inde comme un pôle mondial pour les millets et les céréales traditionnelles, les entreprises d'arômes ont désormais l'opportunité de créer des profils gustatifs authentiques, en s'alignant sur ces cultures stratégiques dans les aliments transformés. De plus, la FSSAI (Autorité de Sécurité et de Normes Alimentaires de l'Inde)[3]Autorité de Sécurité et de Normes Alimentaires de l'Inde, "FSSAI : Premier Amendement sur la Sécurité Alimentaire et les Normes (Réglementation des Emballages)", www.myfssai.in a rationalisé la réglementation en mettant à jour les normes d'emballage et d'étiquetage. Cette démarche simplifie non seulement la conformité sans compromettre la sécurité alimentaire, mais permet également aux entreprises de consacrer davantage de ressources à l'innovation plutôt qu'à naviguer dans les complexités bureaucratiques.

Analyse de l'Impact des Freins*

| Freins | (~)% Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts élevés et fluctuations de l'approvisionnement | -1.4% | Nationale, aigu dans les régions productrices d'épices de l'Inde du Nord et de l'Inde de l'Est | Court terme (≤ 2 ans) |

| Prolifération de produits contrefaits et de mauvaise qualité | -0.8% | Nationale, concentrée dans les circuits de commerce non organisé | Moyen terme (2-4 ans) |

| Pressions liées à la durabilité et à la traçabilité | -0.6% | Nationale, opérations axées sur l'exportation en Inde de l'Ouest et en Inde du Sud | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement fragmentées et peu fiables | -0.5% | Nationale, lacunes de connectivité rural-urbain dans toutes les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés et Fluctuations de l'Approvisionnement

Les fabricants d'arômes font face à des pressions significatives sur leurs marges en raison de la volatilité des prix des matières premières. Les perturbations climatiques et les évolutions des modes de culture ont provoqué des fluctuations de prix dramatiques dans les épices clés. Par exemple, la production de curcuma a diminué de 15 à 20%, tandis que la demande continue d'augmenter. De même, les prix du piment rouge sont en hausse, portés par une augmentation de 15% de la demande à l'exportation. Ces pressions sur les coûts rendent difficile pour les fabricants de répercuter les dépenses sur des consommateurs sensibles aux prix. La situation est encore compliquée par l'entrée de la Chine sur le marché de l'extraction des épices, ce qui intensifie la concurrence pour les fournisseurs indiens et menace les structures de prix établies et les chaînes d'approvisionnement. De plus, les prix du cumin sont affectés par les perturbations météorologiques, et les contraintes d'approvisionnement mondiales resserrent la disponibilité du poivre noir. Pour relever ces défis, les fabricants adoptent des stratégies de couverture avancées et diversifient leurs réseaux d'approvisionnement. Cependant, les entreprises disposant de ressources financières limitées éprouvent de plus grandes difficultés à gérer ces fluctuations, ce qui pourrait conduire à une consolidation du marché à mesure que les acteurs plus petits luttent avec les besoins en fonds de roulement et les complexités de la gestion des stocks.

Prolifération de Produits Contrefaits et de Mauvaise Qualité

La prédominance du secteur non organisé dans la chaîne d'approvisionnement alimentaire indienne crée des opportunités pour des produits sous-standard qui sapent la confiance des consommateurs et la valeur de la marque pour les fabricants légitimes. Les produits aromatisants contrefaits contiennent souvent des adulterants nocifs ou ne satisfont pas aux normes de sécurité de base, créant une surveillance réglementaire qui affecte l'ensemble du secteur par des exigences de conformité accrues et des protocoles de test. Ce défi impacte particulièrement les segments d'arômes premium et biologiques où l'authenticité commande des primes de prix, car les produits contrefaits érodent la confiance des consommateurs et leur volonté de payer pour une qualité authentique. Le paysage de la distribution fragmenté complique les efforts d'application, car les produits contrefaits pénètrent souvent les marchés par des canaux de distribution informels qui opèrent en dehors de la surveillance réglementaire. Les exigences renforcées de la FSSAI en matière d'étiquetage et de traçabilité visent à résoudre ces problèmes, mais la mise en œuvre reste incohérente selon les différents niveaux de marché et les régions géographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Ingrédients Naturels Favorisent un Positionnement Premium

En 2025, les arômes naturels détenaient une part dominante de 35,05% du marché indien des arômes alimentaires et exhausteurs de goût, portés par une tendance aux étiquettes propres. Pendant ce temps, les exhausteurs de goût, portés par la quête des transformateurs pour une intensité gustative rentable, ont enregistré la croissance la plus rapide avec un CAGR de 7,87%. La taille du marché des arômes naturels en Inde devrait passer de 1,06 milliard USD en 2025 à 1,55 milliard USD anticipé d'ici 2031. Les fabricants tirent parti de la vanilline dérivée par voie enzymatique, des terpènes d'agrumes et des oléorésines d'épices, tous conformes aux directives « d'origine naturelle » de la FSSAI. Cet alignement leur permet de pratiquer des prix premium dans les boissons fonctionnelles et les sauces gastronomiques. Les producteurs de snacks de milieu de gamme se tournent de plus en plus vers des composés nature-identiques, qui les aident à naviguer dans l'équilibre délicat entre coût et perception des consommateurs, brouillant efficacement les frontières entre le synthétique et le naturel. Bien que la part du segment synthétique soit en déclin, il reste stable dans la confiserie sucrée et les bases de boissons en poudre, où la stabilité à haute température est primordiale.

Les exhausteurs de goût connaissent une croissance, portée par la demande croissante de boosters umami à base de nucléotides et de levures. Ces exhausteurs non seulement réduisent la teneur en sodium mais amplifient également la saveur, les rendant particulièrement populaires dans les nouilles instantanées et les assaisonnements salés. À mesure que les consommateurs s'adaptent aux régimes pauvres en sel, la part de marché des exhausteurs de goût dans le secteur indien des arômes alimentaires et exhausteurs de goût pourrait dépasser le CAGR projeté de 7,87%. Les fournisseurs introduisant des alternatives favorables à l'étiquetage au glutamate monosodique — comme les poudres de concentré de tomate et les extraits de soja fermentés — résonnent bien avec les consommateurs soucieux de leur santé.

Par Forme : La Dominance du Liquide Rencontre l'Innovation en Poudre

Les formats en poudre devraient croître à un CAGR de 8,05% jusqu'en 2031, portés par leur stabilité en rayon améliorée, leurs coûts de transport réduits et leur adéquation aux applications en mélanges secs, qui dominent le secteur indien des aliments de commodité. Cette tendance à la hausse souligne les efforts des fabricants pour rationaliser l'économie de la chaîne d'approvisionnement. En optant pour les formes en poudre, ils contournent les nécessités de la chaîne du froid et simplifient l'emballage, en particulier pour les produits destinés aux zones rurales avec une réfrigération limitée. En 2025, les arômes liquides commandent une part de marché de 53,78%, grâce à leur solubilité rapide et leur dispersion supérieure dans les boissons, la catégorie d'application de tête.

Les avancées dans les technologies d'encapsulation et de séchage par atomisation permettent désormais aux formats en poudre de reproduire des profils de libération d'arômes autrefois exclusifs aux systèmes liquides, élargissant leur utilisation dans diverses catégories alimentaires. Les fabricants adoptent de plus en plus des portefeuilles à double format : les formes liquides s'adressent aux segments premium où l'impact aromatique immédiat justifie un prix plus élevé, tandis que les variantes en poudre répondent à la demande du marché de masse pour des solutions aromatiques économiques. Le choix entre les formats influence également les stratégies de distribution. Les arômes liquides, nécessitant une manipulation et un stockage spécialisés, s'orientent vers des canaux de commerce organisé. En revanche, les formes en poudre bénéficient d'une portée de marché plus large grâce aux réseaux commerciaux traditionnels.

Par Application : Les Boissons en Tête Tandis que la Boulangerie s'Accélère

La culture de snacking en évolution en Inde et la touche moderne apportée aux confiseries traditionnelles propulsent les applications de boulangerie et confiserie vers un taux de croissance de CAGR de premier rang de 9,19% jusqu'en 2031. Les fabricants mêlent habilement des arômes nostalgiques à un conditionnement contemporain et une commodité accrue, répondant à la fois aux goûts traditionnels et aux habitudes de consommation modernes. Pendant ce temps, les boissons commandent la plus grande part d'application à 28,12% en 2025, portées par la demande croissante de boissons non alcoolisées en Inde et l'essor des boissons fonctionnelles, qui s'appuient fortement sur des techniques avancées de masquage et d'amélioration des arômes.

À mesure que les infrastructures de la chaîne du froid mûrissent et que les consommateurs s'ouvrent aux produits laitiers transformés, les produits laitiers et les surgelés saisissent d'importantes opportunités de marché, allant au-delà de la simple crème glacée. Les tendances d'urbanisation montrent que les familles actives se tournent vers ces segments, cherchant des solutions de repas rapides qui reflètent le goût authentique des plats cuisinés à la maison. Les snacks salés se diversifient, s'appuyant sur des innovations aromatiques régionales pour résonner avec les palais locaux tout en séduisant un public plus large. Cette tendance ouvre des portes aux entreprises d'arômes capables d'harmoniser l'authenticité avec l'évolutivité. La catégorie « Autres » met en évidence des secteurs en plein essor comme les alternatives végétales et les aliments fonctionnels, soulignant le rôle central de la technologie des arômes pour gagner la confiance des consommateurs et atteindre le succès commercial.

Analyse Géographique

En 2025, l'Inde du Nord détient une part significative de 27,22% du marché régional, tirant parti de son vaste bassin de consommateurs, de son infrastructure de transformation alimentaire bien établie et de son rôle stratégique de porte d'entrée vers les marchés nationaux et internationaux. Les centres urbains tels que Delhi, l'influence métropolitaine étendue de Mumbai et les atouts de la transformation agricole du Pendjab permettent une intégration transparente de l'approvisionnement en matières premières à la distribution des produits finis. Les principales entreprises mondiales d'arômes ont établi leurs sièges sociaux indiens et leurs principales installations de fabrication dans cette région, attirées par la disponibilité d'une main-d'œuvre qualifiée, la proximité des organismes de réglementation et des réseaux de distribution nationaux efficaces. Les initiatives gouvernementales dans le cadre du PMKSY stimulent davantage la croissance de la région en se concentrant sur le développement des infrastructures dans les pôles de transformation alimentaire, améliorant les économies d'échelle pour les fabricants d'arômes répondant à divers segments d'application. L'intersection des pratiques culinaires traditionnelles avec les exigences modernes de transformation permet aux fabricants de créer des profils aromatiques qui répondent aux attentes de goût authentique tout en assurant l'évolutivité industrielle.

L'Inde de l'Ouest est la région à la croissance la plus rapide, avec un CAGR de 8,59% projeté jusqu'en 2031. Cette croissance est portée par les avantages de la région en matière de fabrication orientée vers l'exportation, la connectivité portuaire et le développement de pôles industriels qui attirent des entreprises d'arômes nationales et internationales. La région allie son expertise traditionnelle dans le commerce des épices à la technologie moderne des arômes, créant un avantage concurrentiel dans l'approvisionnement en matières premières et le développement de produits finis. Les politiques industrielles du Maharashtra et du Gujarat promeuvent activement les investissements dans la transformation alimentaire grâce à des approbations simplifiées, des subventions d'infrastructure et des incitations à l'exportation, bénéficiant aux fabricants d'arômes ciblant les marchés mondiaux. L'acquisition de VKL Seasoning par DSM-Firmenich met en évidence la reconnaissance mondiale de la région pour ses capacités dans les épices et les ingrédients à étiquette propre, tandis que les entreprises locales capitalisent sur ces atouts pour étendre leur présence sur le marché. La proximité de la région avec les grands ports facilite l'importation de matières premières et l'exportation de produits finis, offrant des avantages en termes de coûts qui soutiennent une tarification compétitive pour la pénétration du marché intérieur.

L'Inde du Sud contribue significativement à la croissance du marché en tant que principale région productrice d'épices de l'Inde, les industries traditionnelles de transformation alimentaire adoptant de plus en plus les technologies modernes des arômes. Le Tamil Nadu est en tête pour l'exportation de fruits transformés, jus et noix, offrant des synergies naturelles pour que les entreprises d'arômes utilisent les chaînes d'approvisionnement et l'expertise de transformation existantes. L'écosystème des startups en pleine croissance dans la région se concentre sur des solutions innovantes de transformation alimentaire, notamment les millets, les produits prêts-à-consommer et les alternatives végétales, qui nécessitent toutes des capacités avancées de développement des arômes. L'Inde de l'Est présente une opportunité émergente à mesure que les améliorations des infrastructures renforcent la connectivité et que la croissance industrielle crée de nouveaux centres de demande. Cependant, la contribution de la région reste limitée en raison des défis logistiques et d'une concentration d'industries plus faible par rapport aux régions occidentales et septentrionales. La diversité géographique du marché indien des arômes reflète des tendances de développement économique plus larges, les pôles industriels établis stimulant la croissance immédiate et les régions émergentes offrant un potentiel d'expansion à long terme à mesure que les infrastructures et le pouvoir d'achat des consommateurs continuent de s'améliorer.

Paysage Concurrentiel

Sur le Marché Indien des Arômes Alimentaires et Exhausteurs de Goût, un score de concentration modéré de 6 sur 10 met en évidence un paysage concurrentiel. Ici, les leaders mondiaux établis se disputent la domination aux côtés de concurrents nationaux affirmés, chacun employant des stratégies de positionnement distinctes. Prenons Givaudan, par exemple : le géant international a enregistré une croissance de 20,9% en termes comparables en Asie du Sud en 2024. Ils exploitent leur savoir-faire technologique et leurs solides capacités de R&D, ce qui leur permet de dominer les segments de marché premium. D'un autre côté, des entités locales comme Keva Flavours et Synthite Industries tirent parti de leurs connaissances régionales, de leurs efficiences en termes de coûts et de leur compréhension approfondie des palais locaux.

Le paysage concurrentiel est encore compliqué à mesure que les frontières s'estompent entre les maisons d'arômes traditionnelles et les fournisseurs d'ingrédients. Un exemple concret est S H Kelkar, qui a signalé une croissance de chiffre d'affaires de 17,4% d'une année sur l'autre au premier semestre de l'exercice 2025, grâce à sa démarche stratégique au-delà des parfums et vers les applications alimentaires. De 2024 à 2025, les consolidations stratégiques ont pris de l'ampleur. Les entreprises ont de plus en plus cherché l'intégration verticale et l'expansion géographique, visant à capter plus de valeur tout au long de la chaîne d'approvisionnement. Un exemple notable est l'acquisition de VKL Seasoning par DSM-Firmenich. Cette démarche souligne non seulement la tendance à la fusion de l'expertise technique internationale avec les connaissances du marché local, mais met également en évidence la poursuite d'avantages concurrentiels dans les ingrédients à étiquette propre et les arômes régionaux authentiques.

Pendant ce temps, le domaine des applications de la biotechnologie présente un potentiel inexploité. Les entreprises qui se lancent dans la biocatalyse et les technologies de fermentation se créent des avantages durables, grâce à des méthodes de production propriétaires qui réduisent les coûts et s'alignent sur les mandats des étiquettes propres. Cependant, le paysage réglementaire, façonné par la FSSAI, pose des défis. Il érige des barrières pour les nouveaux entrants plus petits mais offre un avantage aux entreprises dotées de systèmes de qualité rigoureux et d'une maîtrise de la conformité. Cette dynamique pourrait alimenter davantage la consolidation du marché, en particulier à mesure que les complexités réglementaires s'approfondissent.

Leaders du secteur indien des arômes et exhausteurs de goût alimentaires

International Flavors & Fragrances, Inc.

Symrise AG

Kerry Group plc

Givaudan SA

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : International Flavors and Fragrances a inauguré une nouvelle installation à Hyderabad, en Inde. L'installation a une superficie de 75 000 pieds carrés et est conçue pour accueillir jusqu'à 600 employés. L'objectif de cette expansion était d'atteindre davantage de clients.

- Mars 2025 : Symega Foods a inauguré une nouvelle installation de fabrication à Sonipat, dans l'Haryana. L'objectif de cette expansion était d'assurer des services de livraison plus rapides et d'atteindre une base de consommateurs plus large dans tout le pays.

- Mai 2024 : Mane Group a investi 24,4 millions USD dans la fabrication d'arômes et de parfums à Hyderabad, en Inde. L'installation est spécialement ouverte pour la fabrication d'arômes de snacks et de plats salés.

Périmètre du rapport sur le marché indien des arômes et exhausteurs de goût alimentaires

Un arôme et exhausteur de goût alimentaire peut être défini comme un agent aromatisant, à l'instar d'un additif alimentaire, utilisé pour améliorer la texture, la couleur, le goût ou l'odeur d'un aliment. Le marché indien des arômes et exhausteurs de goût alimentaires est segmenté par type et par application. Par type, le marché est segmenté en arômes naturels, arômes synthétiques, arômes nature-identiques et exhausteurs de goût. Par application, le marché est segmenté en produits laitiers, boulangerie, confiserie, aliments transformés, boissons et autres applications. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Arômes Naturels |

| Arômes Synthétiques |

| Arômes Nature-Identiques |

| Exhausteurs de Goût |

| Liquide |

| Poudre |

| Boissons |

| Boulangerie et Confiserie |

| Produits Laitiers et Surgelés |

| Snacks Salés |

| Autres |

| Inde du Nord |

| Inde de l'Ouest |

| Inde de l'Est |

| Inde du Sud |

| Par Type | Arômes Naturels |

| Arômes Synthétiques | |

| Arômes Nature-Identiques | |

| Exhausteurs de Goût | |

| Par Forme | Liquide |

| Poudre | |

| Par Application | Boissons |

| Boulangerie et Confiserie | |

| Produits Laitiers et Surgelés | |

| Snacks Salés | |

| Autres | |

| Par Géographie | Inde du Nord |

| Inde de l'Ouest | |

| Inde de l'Est | |

| Inde du Sud |

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur actuelle du marché indien des arômes alimentaires et exhausteurs de goût ?

Le marché est évalué à 3,22 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Il devrait se développer à un CAGR de 7,14%, atteignant 4,55 milliards USD d'ici 2031.

Quel segment enregistre le taux de croissance le plus élevé ?

Les exhausteurs de goût sont en tête avec un CAGR de 7,87% entre 2026 et 2031.

Quelle région affichera la croissance régionale la plus rapide ?

L'Inde de l'Ouest devrait croître à un CAGR de 8,59% jusqu'en 2031.

Dernière mise à jour de la page le: