Taille et parts du marché indien du verre plat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

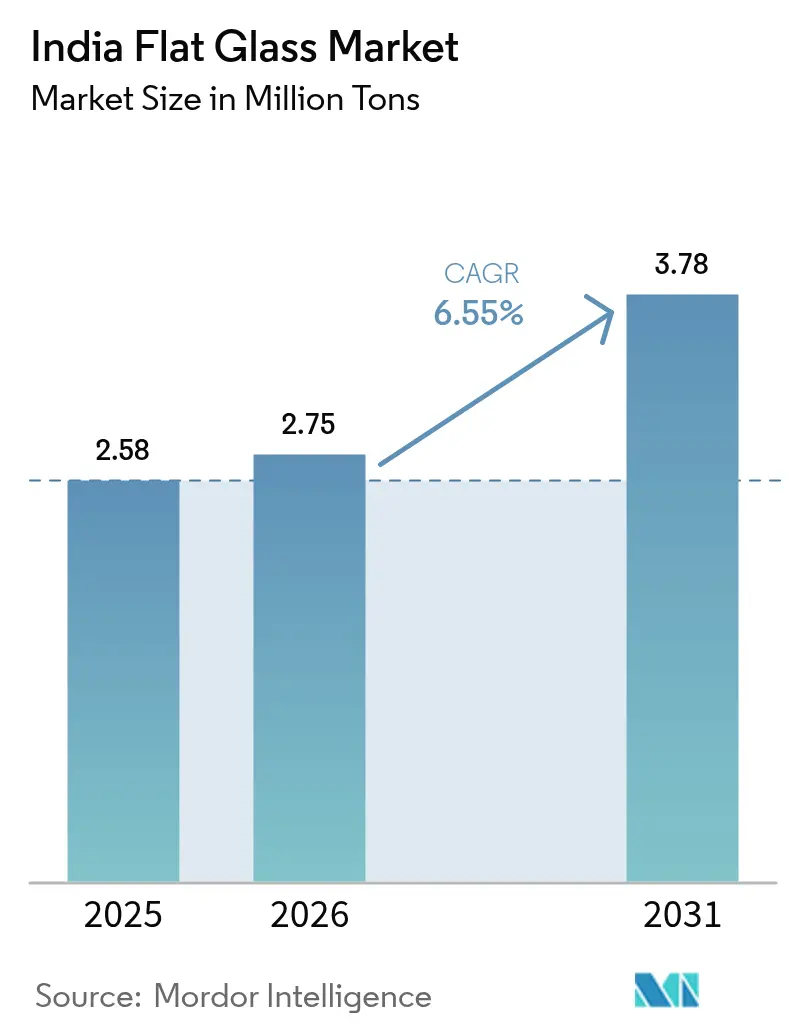

| Taille du marché de l'année de base (2025) | 2.58 Millions de tonnes |

| Volume du Marché (2026) | 2.75 Millions de tonnes |

| Volume du Marché (2031) | 3.78 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du verre plat par Mordor Intelligence

La taille du marché indien du verre plat devrait passer de 2,58 millions de tonnes en 2025 à 2,75 millions de tonnes en 2026 et devrait atteindre 3,78 millions de tonnes d'ici 2031, à un TCAC de 6,55 % sur la période 2026-2031. L'urbanisation, les grands projets d'infrastructure et les incitations gouvernementales visant le déploiement des énergies renouvelables soutiennent collectivement cette expansion axée sur les volumes du marché indien du verre plat. Les promoteurs de l'immobilier commercial dans les villes de premier et de second rang prescrivent de plus en plus des systèmes de façades à haute efficacité énergétique afin de se conformer aux codes du bâtiment en évolution, tandis que les équipementiers automobiles mondiaux continuent d'augmenter leur production dans les usines implantées en Inde, maintenant la demande de vitrage sur une trajectoire ascendante. Les fabricants nationaux ajoutent de nouvelles lignes de flottage et des capacités de verre traité pour combler un écart entre l'offre et la demande qui avait rendu le marché indien du verre plat dépendant de 236 millions USD d'importations nettes en 2022. Dans le même temps, les coûts élevés du gaz naturel et la volatilité de l'approvisionnement en carbonate de soude maintiennent la pression sur les marges, forçant les acteurs du secteur à adopter des stratégies d'optimisation du mix énergétique et d'achats anticipés. L'interaction entre la hausse de la demande et la pression sur les coûts des intrants accélère la transition vers le verre traité à haute valeur ajoutée, qui bénéficie d'un pouvoir de fixation des prix plus élevé et est devenu l'axe stratégique de la plupart des grandes usines.

Principaux enseignements du rapport

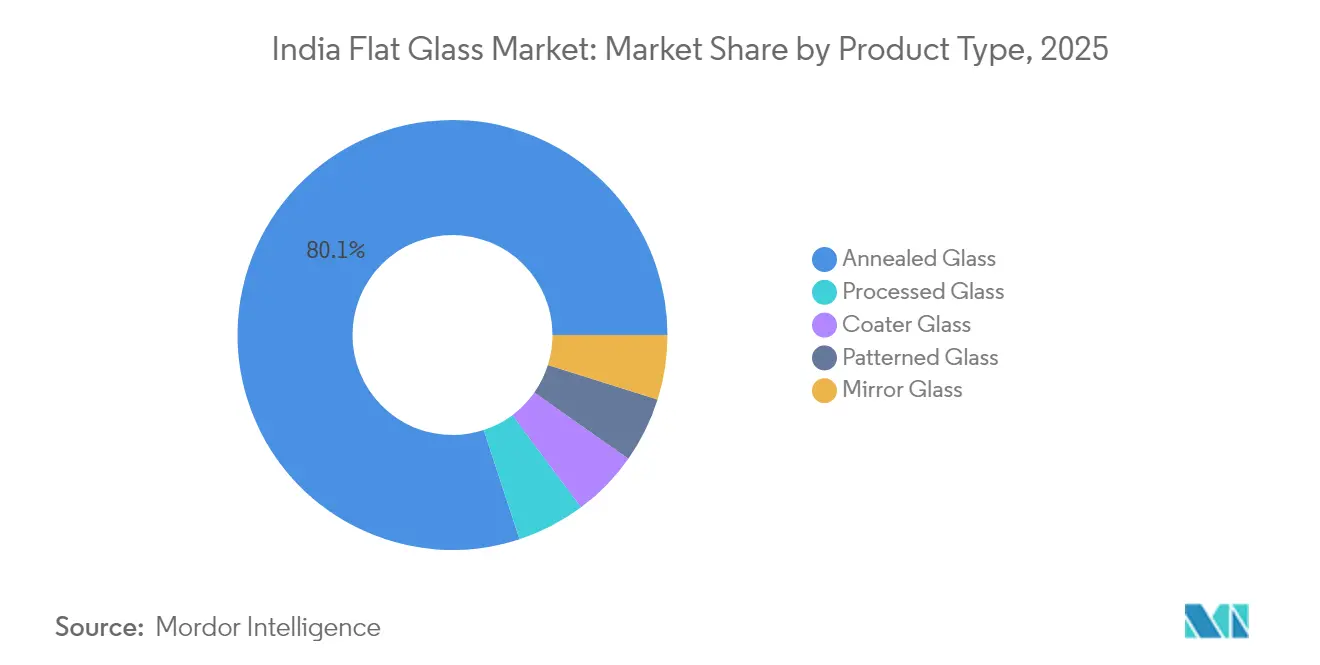

- Par type de produit, le verre recuit a dominé avec une part de marché de 80,05 % sur le marché indien du verre plat en 2025, tandis que le verre traité devrait enregistrer le TCAC le plus rapide de 7,05 % jusqu'en 2031.

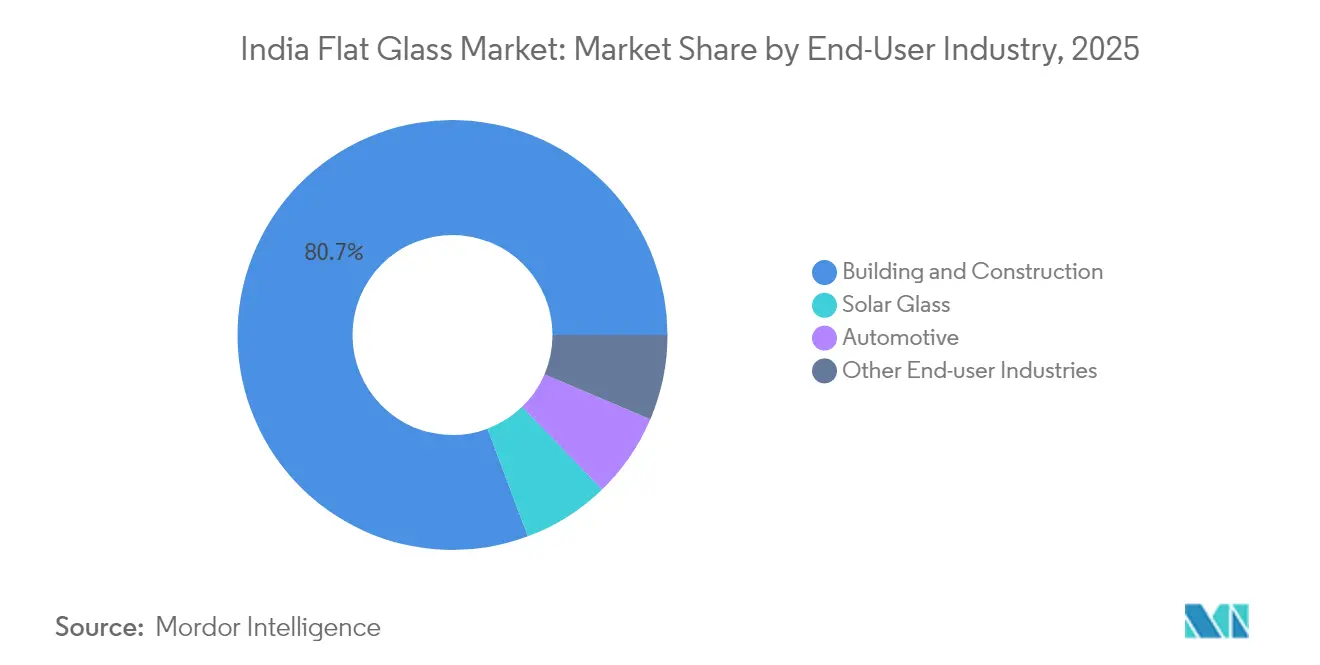

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 80,70 % de la taille du marché indien du verre plat en 2025, tandis que le verre solaire progresse à un TCAC de 8,55 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du verre plat

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des infrastructures urbaines et dynamique des villes intelligentes | +1.80% | Mumbai, Chennai, Bengaluru, Hyderabad | Moyen terme (2 à 4 ans) |

| Demande de vitrage automobile liée à la hausse de la production de véhicules | +1.20% | Corridors automobiles du Gujarat, du Tamil Nadu, du Maharashtra | Court terme (≤ 2 ans) |

| Objectifs nationaux de photovoltaïque solaire stimulant la capacité de production de verre solaire | +2.10% | Gujarat, Rajasthan, Tamil Nadu | Long terme (≥ 4 ans) |

| Construction de centres de données stimulant la demande de verre de façade à haute performance | +0.90% | Mumbai, Chennai, Bengaluru, Hyderabad | Moyen terme (2 à 4 ans) |

| Programmes PLI pour l'électronique propulsant le verre d'affichage de spécialité | +0.70% | Tamil Nadu, Karnataka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des infrastructures urbaines et dynamique des villes intelligentes

La Mission Villes Intelligentes de l'Inde a approuvé 8 016 projets d'une valeur de 1,64 billion INR, qui se traduisent par d'importants volumes d'approvisionnement en façades à faible émissivité, à contrôle solaire et en verre feuilleté réduisant la charge de climatisation dans les bâtiments publics et privés. Les obligations réglementaires en matière de certifications vertes ont élargi la profondeur des prescriptions, contraignant les architectes à sélectionner des solutions de vitrage aux valeurs U et aux seuils de transmission de la lumière visible certifiés. Les entrepreneurs nationaux lancent désormais les appels d'offres pour les façades plus tôt dans les cycles de projet, offrant aux transformateurs de verre une meilleure visibilité sur les carnets de commandes et facilitant la planification des capacités. À mesure que les municipalités de taille plus modeste reproduisent les lignes directrices des villes intelligentes pour attirer les investissements, la demande de verre certifié s'étend au-delà des grandes métropoles. Les partenaires de consortiums internationaux en provenance d'Europe et du Japon transfèrent leur savoir-faire de pointe en ingénierie de façades, poussant les transformateurs locaux vers les revêtements à triple argent et les technologies d'espaceurs à bord chaud, autrefois réservées aux bureaux haut de gamme. Cette diffusion des meilleures pratiques accentue la pression concurrentielle sur les exploitants de lignes de flottage traditionnelles pour qu'ils passent à la pulvérisation cathodique par magnétron ou externalisent le revêtement à des façonniers spécialisés.

Objectifs nationaux de photovoltaïque solaire stimulant la capacité de production de verre solaire

L'Inde vise 500 GW de puissance non fossile d'ici 2030, dont le solaire constitue la plus grande part, générant une demande durable pour le verre imprimé antireflet utilisé dans les modules photovoltaïques. Les droits antidumping sur les importations chinoises protègent les acteurs nationaux durant la phase de montée en puissance, leur permettant de répercuter les hausses du coût du carbonate de soude. Les améliorations technologiques telles que le laminage à double texture et le revêtement pyrolytique en ligne portent la transmission lumineuse au-delà de 93 %, permettant des rendements de modules rivaux du verre importé. Les fabricants intègrent également la récupération des calories résiduelles du bain d'étain pour réduire les coûts de combustible et diminuer les émissions du Scope 1. Les perspectives d'exportation s'améliorent à mesure que les modules indiens pénètrent les marchés américains et européens qui exigent des intrants en verre traçables et à faible empreinte carbone. En conséquence, le marché indien du verre plat bénéficie d'un segment spécialisé à forte croissance qui amortit la cyclicité de la demande dans la construction.

Construction de centres de données stimulant la demande de verre de façade à haute performance

Les fournisseurs hyperscale prévoient environ 500 MW de nouvelle capacité de serveurs à Mumbai, Chennai, Bengaluru et Hyderabad d'ici 2029, chaque installation imposant des façades qui optimisent la lumière naturelle tout en respectant des seuils stricts de transmittance thermique et de blindage électromagnétique[1]Société Financière Internationale, "Renforcer la durabilité dans l'industrie du verre," ifc.org . Les entrepreneurs en murs-rideaux commandent des unités à faible émissivité double argent et à faible teneur en fer, associées à des cavités remplies d'argon, pour réduire les charges de refroidissement qui peuvent représenter jusqu'à 60 % de l'énergie consommée par un centre de données. Des configurations feuilletées résistantes aux explosions sont également prescrites pour protéger les actifs critiques. Les transformateurs indiens répondent en installant des fours de trempe et des autoclaves de grande taille pouvant accueillir des panneaux de 3,3 m × 6 m, conformément aux spécifications hyperscale mondiales. Les solutions de verre intelligent intégrant des revêtements électrochromiques passent du stade pilote à l'échelle commerciale dans quelques centres de données, signalant un segment de demande émergent. À mesure que les exploitants poursuivent des certifications carbone neutre, les fournisseurs de verre de façade s'appuient sur des Déclarations Environnementales de Produits pour se différencier dans les appels d'offres, intégrant des indicateurs de durabilité dans les négociations concurrentielles.

Programmes PLI pour l'électronique propulsant le verre d'affichage de spécialité

Les incitations gouvernementales d'une valeur de 38 000 crores INR dans le cadre du programme PLI pour l'électronique stimulent les investissements dans les usines de téléphonie mobile, d'ordinateurs portables et d'affichage, principalement situées dans les clusters industriels du Tamil Nadu et du Karnataka. Les substrats minces en aluminosilicate alcalin sont essentiels à ces chaînes de valeur, incitant les producteurs de verre plat à installer des lignes d'étirage vers le bas par fusion et de fusion par débordement, historiquement absentes en Inde. Des tolérances dimensionnelles strictes et des seuils de défauts de surface inférieurs à 5 microns favorisent l'adoption d'une inspection optique automatisée et de salles blanches de classe 100. À mesure que les usines d'affichage intégrées atteignent leur débit commercial, les fournisseurs locaux de verre captent la demande de substitution aux importations et atténuent l'exposition aux risques de change pour les fabricants d'appareils en aval. À long terme, cette spécialisation enrichit le mix produit du secteur indien du verre plat, augmentant la réalisation moyenne par tonne et isolant les flux de revenus des cycles de la construction.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carbonate de soude et du gaz naturel | -1.40% | National, avec un impact plus élevé sur les centres de production du Gujarat et du Maharashtra | Court terme (≤ 2 ans) |

| Normes d'émissions strictes augmentant les coûts de conformité | -0.80% | National, affectant particulièrement les installations de fabrication plus anciennes | Moyen terme (2 à 4 ans) |

| Coûts élevés de fret entrant pour le verre flotté lourd entre les régions | -1.10% | National, avec un impact plus élevé sur les États enclavés tels que le Madhya Pradesh, le Rajasthan, l'Uttar Pradesh éloignés des centres de production | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carbonate de soude et du gaz naturel

L'Inde a importé plus de 10 millions de tonnes de carbonate de soude au cours de l'exercice 2024 pour compléter une production nationale de 2,5 millions de tonnes, exposant les fabricants de verre aux fluctuations mondiales des prix liées aux coûts de l'énergie et aux perturbations des expéditions. Une hausse de 62 % des prix intérieurs du gaz naturel en 2021 a augmenté les coûts de combustible des fours, réduisant les marges d'EBITDA, notamment pour les lignes de flottage traditionnelles affichant une consommation d'énergie spécifique supérieure à 5 GJ par tonne. Les fabricants réagissent en concluant des contrats à terme pour les livraisons de carbonate de soude et en mélangeant du coke de pétrole ou du fioul lorsque la réglementation le permet, bien que chaque alternative nécessite des retrofits de brûleurs et de systèmes de contrôle des émissions. La volatilité du prix du gaz au comptant complique également l'établissement du budget des nouveaux projets de capacité, ce qui incite certains investisseurs à différer les décisions finales d'investissement. La pression correspondante sur le besoin en fonds de roulement accroît les besoins en emprunts à un moment où les taux d'intérêt sont élevés, pesant sur les flux de trésorerie disponibles et ralentissant les expansions en greenfield qui, autrement, contribueraient à résorber les déficits d'approvisionnement nationaux.

Normes d'émissions strictes augmentant les coûts de conformité

L'alignement progressif de l'Inde sur les lignes directrices mondiales relatives aux meilleures technologies disponibles pour les fours verriers nécessite l'installation de filtres à manches, de systèmes de surveillance continue des émissions et de brûleurs bas-NOx[2]E3S Web of Conferences, "Potentiels de réduction des émissions de gaz (GES) par l'industrie du verre plat grâce aux économies d'énergie," e3s-conferences.org . Les usines construites avant 2010 manquent souvent d'espace adéquat ou de dispositions structurelles pour de tels retrofits, rendant la mise en conformité très capitalistique. Les échéances réglementaires échelonnées sur 2025-2028 imposent des arrêts progressifs pour les mises à niveau, réduisant temporairement la capacité effective et tendant l'offre. Les acteurs régionaux de taille plus modeste sont les plus exposés au risque d'arrêt en raison d'un accès limité aux financements à faible coût, accélérant la consolidation du secteur. Les grands exploitants intègrent des investissements dans les technologies d'appoint électrique et d'oxycombustion, qui peuvent réduire l'intensité énergétique de 20 % mais impliquent un retour sur investissement sur plusieurs années. Bien que le résultat à long terme soit une production plus propre, les engagements de dépenses d'investissement à court terme compriment les profils de rentabilité et peuvent ralentir le rythme des ajouts de capacité incrémentaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le verre à valeur ajoutée dépasse le verre recuit de base

Le verre recuit a conservé une part de marché de 80,05 % sur le marché indien du verre plat en 2025, ancré par son utilisation omniprésente dans les fenêtres résidentielles et les constructions commerciales sensibles aux coûts. Les avantages d'échelle de ce segment découlent de l'infrastructure établie des lignes de flottage et d'un traitement en aval minimal. Pourtant, le verre traité devrait enregistrer un TCAC de 7,05 % jusqu'en 2031, ce qui garantit que sa part de la taille du marché indien du verre plat s'élargira sensiblement sur l'horizon de prévision. La croissance résulte de la convergence des codes énergétiques, de l'esthétique architecturale et des normes de sécurité des véhicules qui exigent le trempage, le feuilletage ou des revêtements fonctionnels. L'adoption plus large des unités à double vitrage et des revêtements à contrôle solaire dans les bureaux haut de gamme stimule la demande de verre revêtu, tandis que les variantes miroir et imprimées répondent aux applications d'aménagement intérieur et aux façades décoratives.

Cette transition a des implications stratégiques sur les profils de marges. La réalisation sur le verre traité double souvent le prix départ usine des équivalents recuits, permettant un retour plus rapide sur les dépenses d'investissement incrémentales pour les lignes en aval. Plusieurs producteurs nationaux acheminent désormais jusqu'à 45 % de leur production de verre flotté vers leurs propres installations de trempe ou de feuilletage, capturant ainsi une valeur intégrée. Le secteur indien du verre plat observe également une augmentation des licences de technologie de revêtement par pulvérisation cathodique auprès d'entreprises européennes, permettant la production locale de revêtements à faible émissivité autrefois entièrement importés. Les volumes de verre recuit devraient persister dans le logement de masse, mais leur part diminue progressivement à mesure que la fenestration conforme aux codes devient courante dans la construction neuve et les marchés de rénovation.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le verre solaire émerge comme le segment à la croissance la plus rapide

Le bâtiment et la construction ont représenté 80,70 % de la taille du marché indien du verre plat en 2025, soutenu par les dépenses publiques dans les métros, les aéroports et les tours commerciales. La migration urbaine soutenue stimule la demande résidentielle, tandis que l'absorption d'espaces tertiaires rebondit dans les grandes métropoles, renforçant la croissance de base. Les applications automobiles constituent un second pilier stable, les gains de production de véhicules alimentant la demande de vitrage de sécurité et à contrôle solaire pour les berlines, les SUV et les camions. Le verre solaire se distingue dans le segment des énergies renouvelables avec un TCAC de 8,55 % jusqu'en 2031, dépassant tous les autres segments d'utilisation finale. Les droits de douane protectionnistes sur les modules importés et les incitations PLI stimulent la fabrication intégrée, orientant des commandes prévisibles vers les fabricants nationaux de verre solaire.

Les autres utilisateurs industriels adoptent le verre de spécialité pour les boîtiers électroniques, les portes d'appareils électroménagers et l'agriculture en serre, mais leurs volumes combinés restent relativement modestes. Ces niches offrent néanmoins des marges supérieures en raison des exigences de tolérances strictes et des procédés de renforcement chimique. À mesure que l'écosystème électronique indien mûrit sous l'impulsion de l'initiative Make in India, la demande de verre d'affichage et de protection apporte un élan supplémentaire à la catégorie du verre traité, renforçant la tendance générale à l'amélioration du mix produit observée sur le marché indien du verre plat.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché indien du verre plat présente un corridor manufacturier prononcé allant de l'ouest au sud, ancré par le Gujarat, le Maharashtra et le Tamil Nadu. Le Gujarat accueille plusieurs lignes de flottage qui exploitent les gisements locaux de sable de silice et les clusters de matières premières pétrochimiques, approvisionnant les clients du bâtiment et de l'automobile dans les centres de demande de l'ouest et du nord. Le Maharashtra complète cette offre avec des installations de traitement en aval qui desservent les pôles automobiles voisins de Pune et Aurangabad. Le Tamil Nadu soutient des complexes intégrés près de Chennai qui alimentent les usines de construction automobile des équipementiers, les parcs électroniques et l'écosystème de verre solaire en expansion.

Les États du nord tels que le Rajasthan et l'Uttar Pradesh offrent des options de capacité à long terme à mesure que les projets de villes intelligentes et les corridors industriels augmentent la consommation locale. La taille du marché indien du verre plat pour le nord de l'Inde reste sous-desservie par rapport à la demande, ce qui a incité à des études de faisabilité pour de nouvelles lignes de flottage plus proches des portes d'entrée de la région Delhi-RCN. Les sites côtiers avec accès portuaire, tels que Mundra et Ennore, conservent une pertinence stratégique, permettant l'importation de carbonate de soude et l'exportation d'unités traitées vers les clients du Moyen-Orient et de l'ASEAN.

Bien que l'Inde soit restée importatrice nette de verre flotté pour une valeur de 236 millions USD en 2022, plusieurs projets en greenfield actuellement en construction pourraient faire pencher la balance vers l'autosuffisance d'ici 2028. L'économie logistique favorise également le regroupement régional, étant donné que le verre fini est lourd et sujet aux bris, ce qui se traduit par des coûts de fret pouvant atteindre 8 % de la valeur de la facture sur des distances supérieures à 1 000 km. En conséquence, les fabricants localisent souvent des entrepôts d'expédition à proximité des axes routiers principaux pour réduire le risque du dernier kilomètre. À l'avenir, la dispersion géographique des développements de villes intelligentes, couvrant 100 centres urbains, garantit que la croissance de la demande se répandra au-delà des métropoles traditionnelles, favorisant l'émergence de nœuds de consommation de second rang nécessitant des réseaux de distribution agiles.

Paysage concurrentiel

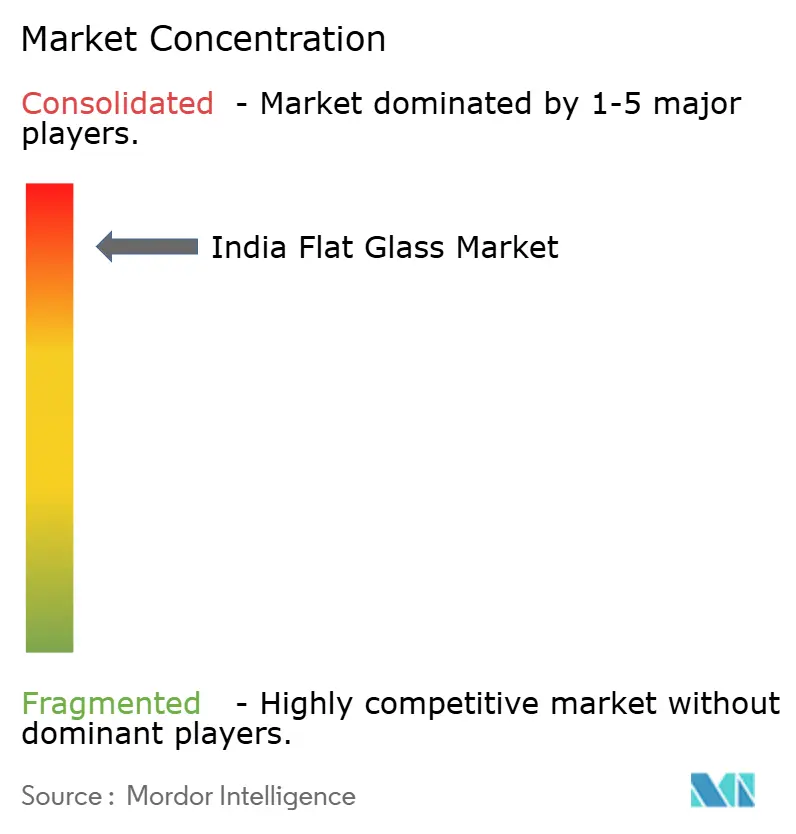

Le marché indien du verre plat est très concentré. Les grandes multinationales Saint-Gobain, Guardian Industries Holdings et Şişecam dominent les niches architecturales et automobiles haut de gamme grâce à des lignes de flottage à grande échelle, des installations de revêtement par pulvérisation cathodique et de solides pipelines de R&D. Le leader national Asahi India Glass (AIS) s'appuie sur des relations OEM bien établies pour dominer le vitrage des véhicules particuliers, tandis que Borosil Renewables s'est taillé une position dominante dans la fabrication de verre solaire et poursuit désormais des acquisitions internationales pour tripler sa capacité. Gold Plus, Hindustan National Glass et plusieurs transformateurs de taille moyenne ciblent les marchés de la construction régionaux avec des offres de verre recuit et trempé à prix compétitifs.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale et l'efficacité énergétique. Borosil Renewables injecte 950 crores INR dans une expansion au Gujarat qui augmente la production de verre solaire de 600 TPD, réduisant la dépendance aux importations et soutenant les fabricants nationaux de modules. Saint-Gobain signe un accord d'achat d'énergie verte sur 25 ans avec Sembcorp pour décarboner son vaste complexe de Sriperumbudur, réduisant les coûts opérationnels tout en répondant aux critères de durabilité des clients. Gold Plus inaugure une ligne de flottage au Karnataka avec l'intention de se diversifier dans le verre solaire, capitalisant sur la proximité des clusters photovoltaïques du sud. De nombreux exploitants adoptent des chaudières de récupération des calories résiduelles et des éléments d'appoint électrique pour compenser la volatilité du gaz, les dépenses d'investissement étant partiellement financées par des obligations vertes liées à des jalons de réduction des émissions.

L'innovation constitue un autre levier concurrentiel. Guardian installe une unité de revêtement CVD en ligne pour introduire des produits à faible émissivité triple argent fabriqués localement, réduisant les délais pour les projets de façades à haute performance. Şişecam expérimente l'oxycombustion dans l'une de ses lignes de l'ouest de l'Inde, réduisant les émissions de NOx et obtenant la faveur des autorités réglementaires. Les transformateurs de plus petite taille se différencient par des services de personnalisation rapide pour les entrepreneurs en aménagement intérieur. Le secteur observe également une collaboration accrue avec les consultants en façades et les designers automobiles dès les premières phases des cycles de projet, intégrant des solutions de verre propriétaires dans les cahiers des charges et créant des effets de verrouillage qui défendent les parts de marché contre les substituts de dernière minute.

Leaders du secteur indien du verre plat

Saint-Gobain

Asahi India Glass Limited.

Borosil Renewables

Gold Plus Group

Guardian Industries Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Gold Plus Group a annoncé la mise en service réussie de son site de fabrication au Karnataka. Ce développement renforce la position de marché de Gold Plus tout en diversifiant son portefeuille de produits par l'entrée dans le segment du verre solaire. Cette expansion est de nature à dynamiser le marché du verre plat, en renforçant les capacités d'approvisionnement et en répondant à la demande croissante de verre solaire.

- Mai 2025 : Borosil Renewables Ltd a lancé un important projet d'expansion au Gujarat, avec un investissement de 950 crores INR (~111,08 millions USD) visant à augmenter sa capacité de production de verre solaire de 600 tonnes par jour (TPD). La société prévoit que cette capacité accrue deviendra opérationnelle au cours du troisième trimestre de l'exercice financier 2026-27.

Périmètre du rapport sur le marché indien du verre plat

Le verre plat, souvent désigné comme verre en feuille ou verre à glace, est fréquemment utilisé pour fabriquer des panneaux solaires, des fenêtres, des miroirs et des portes. Le sable, la silice, le calcaire et le carbonate de soude sont fondus pour créer le liquide, qui est ensuite refroidi pour produire un produit de l'épaisseur souhaitée. Le marché indien du verre plat est segmenté par type de produit et par secteur d'utilisation finale. Par type de produit, le marché est segmenté en verre recuit (y compris le verre teinté), verre revêtu, verre réfléchissant, verre traité et miroirs. Par secteurs d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, verre solaire et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD).

| Verre recuit |

| Verre revêtu |

| Verre traité |

| Verre miroir |

| Verre imprimé |

| Bâtiment et construction |

| Automobile |

| Verre solaire |

| Autres secteurs d'utilisation finale |

| Par type de produit | Verre recuit |

| Verre revêtu | |

| Verre traité | |

| Verre miroir | |

| Verre imprimé | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Automobile | |

| Verre solaire | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché indien du verre plat ?

La taille du marché indien du verre plat était de 2,75 millions de tonnes en 2026 et devrait atteindre 3,78 millions de tonnes d'ici 2031.

Quel segment affiche la croissance la plus rapide dans la demande de verre plat en Inde ?

Le verre solaire devrait se développer à un TCAC de 8,55 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide dans le pays.

Dans quelle mesure l'Inde dépend-elle des importations de verre plat ?

L'Inde a enregistré 236 millions USD d'importations nettes de verre flotté en 2022, bien que la nouvelle capacité nationale en cours de construction pourrait combler cet écart d'ici 2028.

Quel est le principal facteur qui pèse sur les coûts de fabrication du verre ?

La volatilité des prix du carbonate de soude et du gaz naturel accélère les fluctuations des coûts des intrants, affectant directement les opérations des fours et la tarification des produits finis.

Quels États dominent la production de verre plat en Inde ?

Le Gujarat, le Maharashtra et le Tamil Nadu accueillent la majorité des capacités de verre flotté et traité en raison de l'accès aux ressources et de la proximité des principaux secteurs d'utilisation finale.

Dernière mise à jour de la page le: