Taille et part du marché du verre plat en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

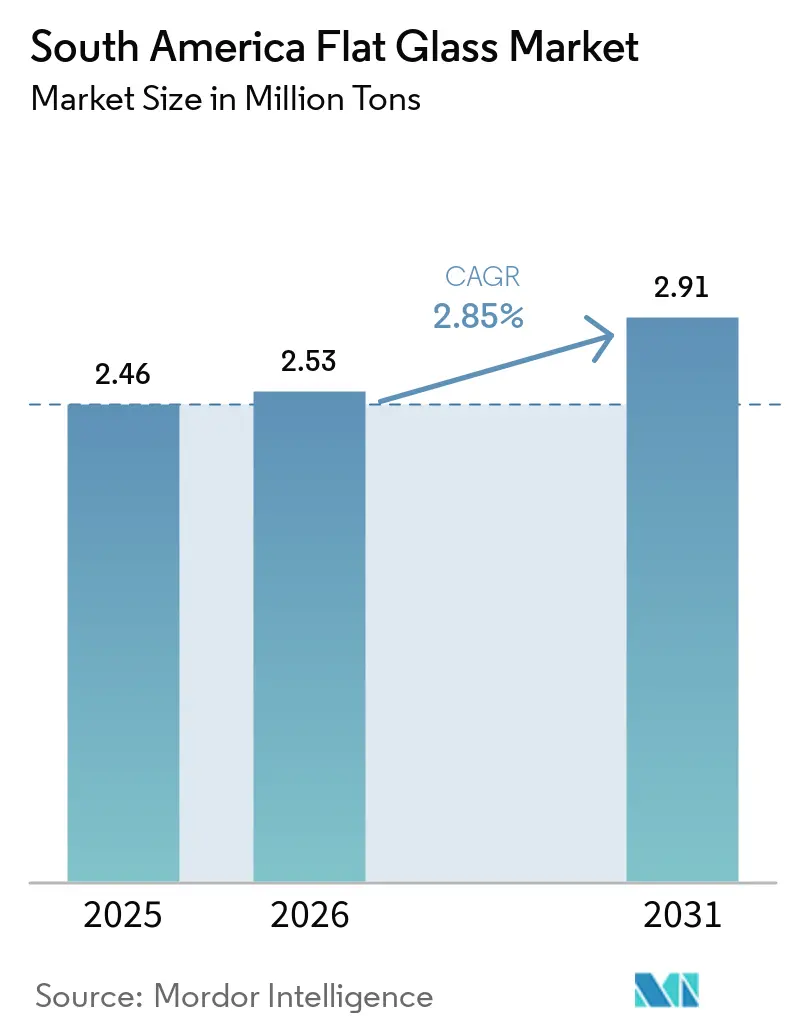

| Taille du marché de l'année de base (2025) | 2.46 Millions de tonnes |

| Volume du Marché (2026) | 2.53 Millions de tonnes |

| Volume du Marché (2031) | 2.91 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.85% CAGR |

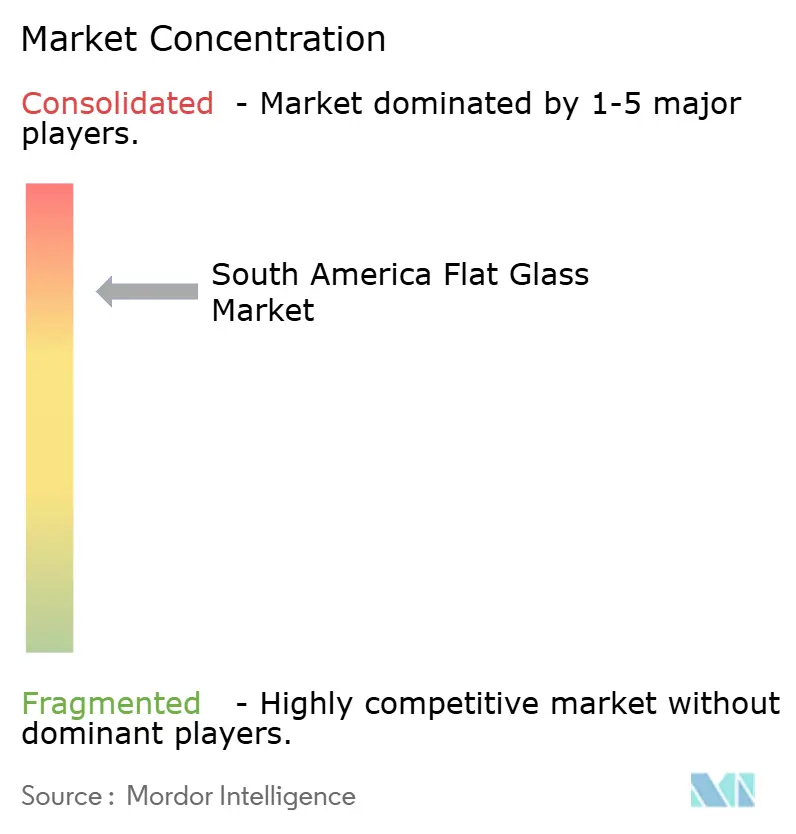

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre plat en Amérique du Sud par Mordor Intelligence

La taille du Marché du Verre Plat en Amérique du Sud devrait passer de 2,46 millions de tonnes en 2025 à 2,53 millions de tonnes en 2026 et atteindre 2,91 millions de tonnes d'ici 2031, avec un CAGR de 2,85% sur la période 2026-2031. La trajectoire de croissance indique une transition des substrats recuits de base vers des produits à valeur ajoutée conçus pour se conformer aux codes d'efficacité énergétique des bâtiments et aux exigences des modules solaires. La croissance des volumes est influencée par les initiatives brésiliennes de crédit pour la construction verte, l'expansion des installations photovoltaïques dans les régions du Nord-Est et d'Atacama, ainsi que par la reprise de la production automobile au sein du Mercosur. Les décisions de capacité sont davantage impactées par les politiques de substitution aux importations et les droits antidumping que par les tendances de la demande brute. Par ailleurs, les producteurs de plus petite taille font face à des pressions sur leurs marges en raison des coûts des matières premières et des dépenses liées à la conformité en matière d'émissions. Les acteurs établis disposant d'un accès à des fours hybrides et à des lignes de pulvérisation cathodique sont bien positionnés pour tirer parti des opportunités en promouvant le verre à faible émissivité, le verre feuilleté et le verre à faible teneur en fer, augmentant ainsi le chiffre d'affaires par tonne, même si le tonnage global croît à un rythme modéré.

Principaux enseignements du rapport

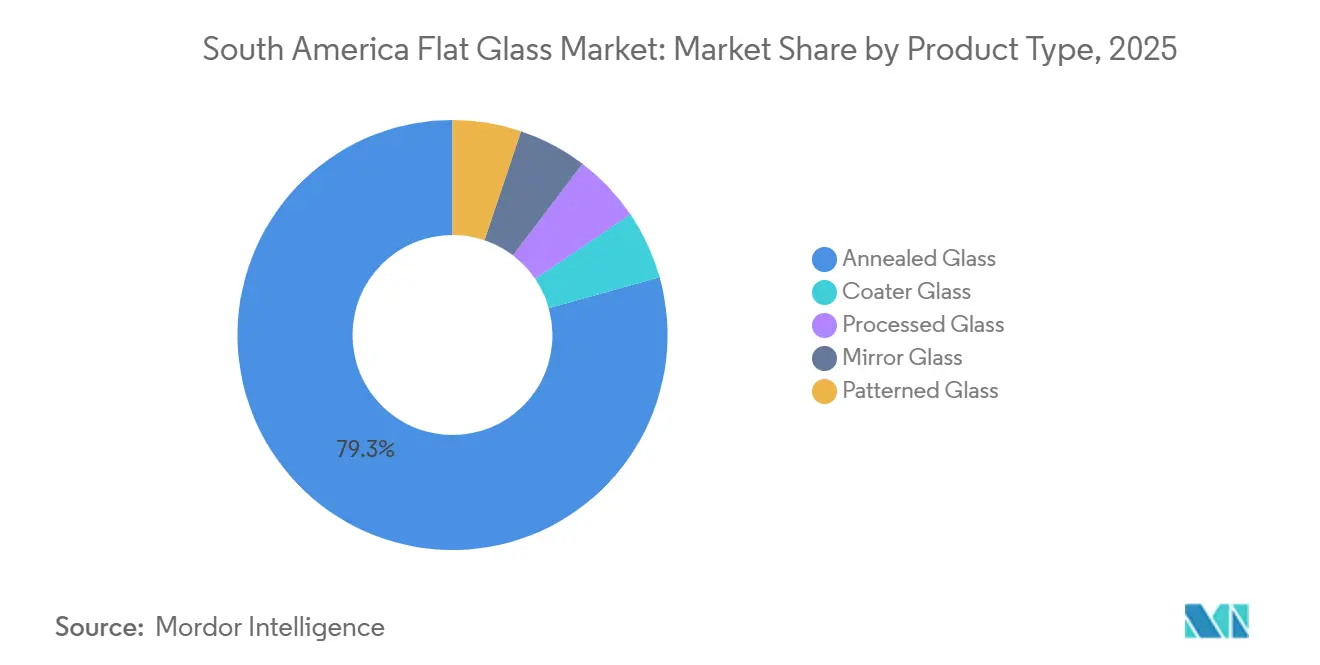

- Par type de produit, le verre recuit a dominé avec 79,32 % de la part du marché du verre plat en Amérique du Sud en 2025, tandis que le verre transformé devrait progresser à un TCAC de 3,65 % jusqu'en 2031.

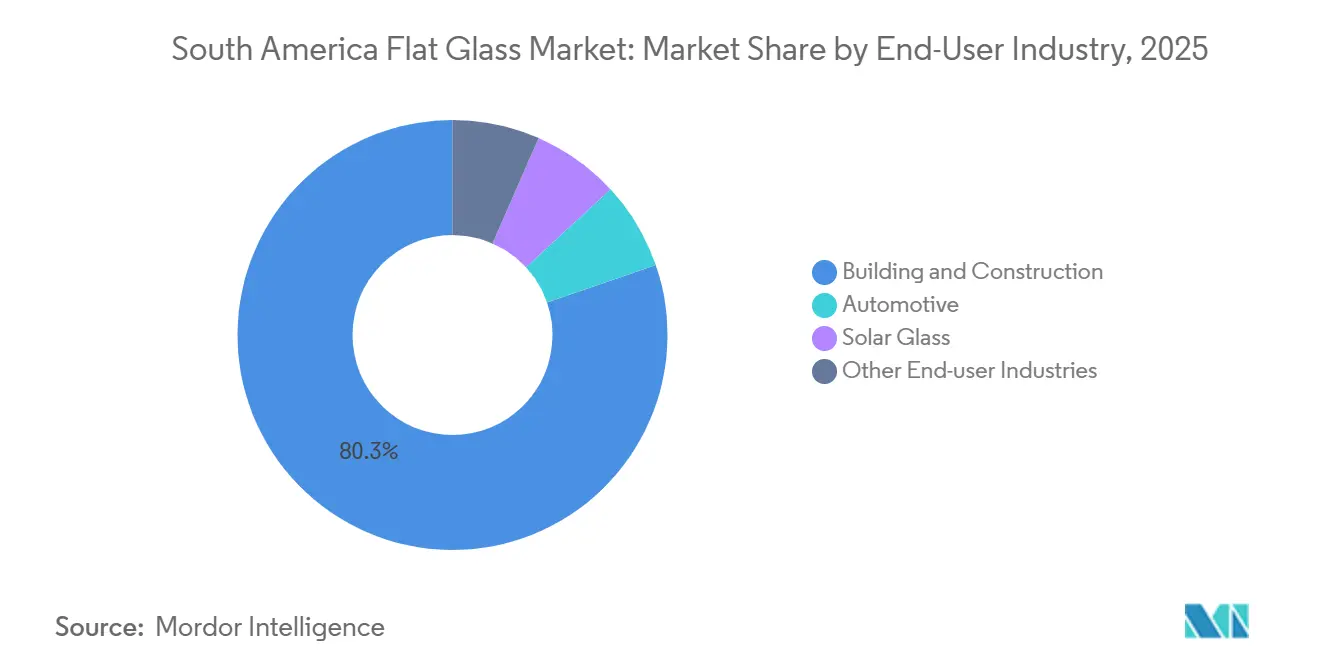

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 80,27 % de la part du marché du verre plat en Amérique du Sud en 2025, tandis que le verre solaire devrait se développer à un TCAC de 5,52 % jusqu'en 2031.

- Par géographie, le Brésil a dominé avec 64,44 % de la part du marché du verre plat en Amérique du Sud en 2025 et devrait croître à un TCAC de 3,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du verre plat en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction dans les villes brésiliennes de niveau 2 | +0.8% | Brésil, avec des gains précoces à Curitiba, Belo Horizonte, Recife | Moyen terme (2-4 ans) |

| Montée en puissance rapide de la production automobile régionale | +0.6% | Brésil et Argentine, avec des retombées vers la Colombie | Court terme (≤ 2 ans) |

| Expansion des parcs solaires à grande échelle | +0.7% | Nord-Est du Brésil, désert d'Atacama au Chili, Patagonie en Argentine | Long terme (≥ 4 ans) |

| Incitations fiscales gouvernementales pour les bâtiments verts | +0.4% | Colombie au niveau national, municipalités sélectionnées au Brésil, centres urbains au Chili | Moyen terme (2-4 ans) |

| Relocalisation des lignes de verre d'affichage ultra-mince | +0.2% | Pertinence minimale à court terme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction dans les villes brésiliennes de niveau 2

Les zones métropolitaines secondaires situées en dehors de São Paulo et de Rio de Janeiro reçoivent des investissements publics en infrastructures et des financements immobiliers privés à un rythme plus soutenu que les marchés primaires saturés. Les permis de construire délivrés à Curitiba, Belo Horizonte et Recife ont augmenté de 9 % à 14 % en 2025, contribuant à une superficie de façade estimée à 180 000 mètres carrés[1]Instituto Brasileiro de Geografia e Estatística, "Pesquisa da Construção 2025," ibge.gov.br. Les promoteurs de ces villes continuent de privilégier le verre recuit et le verre trempé à la chaleur, économiques, garantissant une utilisation régulière des lignes de flottage, même si les revêtements à faible émissivité premium gagnent en popularité dans d'autres régions. La dispersion géographique de la demande oblige les producteurs à créer des centres de service régionaux, ce qui accroît les besoins en fonds de roulement mais améliore la fidélisation des clients dans les zones où les exportateurs asiatiques peinent à assurer des livraisons en flux tendu. Cette croissance de la construction soutient une demande stable pour les substrats standard tout en permettant aux transformateurs d'étendre leurs capacités de pulvérisation magnétron et de feuilletage.

Montée en puissance rapide de la production automobile régionale

Stellantis a alloué 385 millions USD à son usine de Córdoba, en Argentine, dans le cadre de sa feuille de route de fabrication en Amérique du Sud d'un montant de 6,22 milliards USD jusqu'en 2030. Cette modernisation augmentera la capacité de 50 000 unités par an, soutenant le commerce en franchise de droits au sein du Mercosur vers le Brésil, le Paraguay et l'Uruguay. Le déploiement des véhicules hybrides flex au Brésil, qui intègre la compatibilité éthanol avec des moteurs électriques, accroît les exigences acoustiques, nécessitant des pare-brise multicouches plus grands et des vitrages latéraux. La teneur en verre par véhicule devrait augmenter de 8 à 12 %, stimulant davantage la demande de verre plat au-delà de sa part volumique de 10 à 12 %. Par conséquent, la croissance automobile oriente les investissements de fabrication vers la trempe, le feuilletage et les intercalaires acoustiques, renforçant le marché du verre plat en Amérique du Sud même lors des ralentissements de la construction.

Expansion des parcs solaires à grande échelle

Les déploiements d'énergie solaire au Brésil ont atteint 55 GW en mars 2025, progressant à un TCAC de 23 %, tandis que le désert d'Atacama au Chili accueille 12 GW de capacité opérationnelle avec 8 GW supplémentaires en construction. Homerun Resources a lancé un projet de ligne de flottage à faible teneur en fer d'une capacité de 1 000 tonnes par jour, financé à hauteur de 150 millions EUR avec le soutien du Banco Nacional de Desenvolvimento Econômico e Social (BNDES), réduisant la dépendance de la région à 99 % aux importations pour le verre photovoltaïque. La capacité annuelle de 365 000 tonnes de l'installation représente environ 12 % de la demande projetée pour 2031, déplaçant la production des substrats de base vers le verre solaire à haute marge. Les politiques d'approvisionnement favorisant les modules bifaciaux et les revêtements antireflets renforcent davantage la pénétration du verre transformé, soutenant la croissance des volumes à long terme sur le marché du verre plat en Amérique du Sud.

Incitations fiscales gouvernementales pour les bâtiments verts

Le guide technique de mars 2026 de la Colombie sur la construction durable offre une exonération de TVA de 19 %, un amortissement accéléré de 33,3 % et des prêts à des taux aussi bas que 6,5 % pour les projets utilisant des vitrages à performance énergétique certifiée. Le Brésil a prolongé des lignes de crédit BNDES pour les bâtiments verts d'un montant de 2,1 milliards USD en 2025, tandis que le Cadre d'obligations durables du Chili, lancé en mars 2026, oriente les fonds institutionnels vers des façades en bois et en verre réduisant la consommation d'énergie de 30 %. Ces incitations fiscales améliorent la viabilité économique des revêtements à faible émissivité et à triple argent dans les projets résidentiels de milieu de gamme, élargissant la demande au-delà des segments commerciaux premium. Les producteurs disposant d'une capacité de pulvérisation magnétron en bénéficient directement, tandis que les fournisseurs de produits de base font face à des pressions sur les marges s'ils ne transitionnent pas vers des produits à plus haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carbonate de soude et du GNL | -0.4% | Brésil, Argentine, Chili (régions à forte intensité de fours) | Court terme (≤ 2 ans) |

| Hausse des importations à bas coût en provenance d'Asie | -0.3% | Marchés côtiers du Brésil, corridor Buenos Aires en Argentine | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les émissions des fours | -0.2% | Brésil au niveau national, zone métropolitaine de Santiago au Chili, centres urbains de Colombie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carbonate de soude et du GNL

Les prix du carbonate de soude à Santos ont augmenté de 18 % en glissement annuel au quatrième trimestre 2025 en raison des restrictions à l'exportation de Kazan Soda Elektrik en Turquie, tandis que Petrobras a relevé les tarifs du gaz naturel liquéfié de 22 % en janvier 2026, s'alignant sur les références européennes. Ces hausses de coûts ont réduit les marges d'exploitation des lignes de flottage de 200 à 300 points de base. Les promoteurs ont été contraints soit d'absorber ces coûts, soit de se tourner vers des matériaux alternatifs tels que l'aluminium et le polycarbonate, réduisant ainsi la demande de verre. Les petits fours sans mécanismes de couverture ont retardé leurs reconstructions, accélérant la consolidation de la propriété au profit des multinationales disposant de contrats à long terme pour le carbonate de soude et de swaps sur le GNL.

Hausse des importations à bas coût en provenance d'Asie

Les importations de verre plat au Brésil ont bondi de 0,7 % de la consommation apparente en 2022 à 12 % en 2023, sous l'impulsion de fournisseurs malaisiens, pakistanais et turcs pratiquant des prix inférieurs aux prix intérieurs de jusqu'à 20 %. Des droits antidumping provisoires, imposés neuf mois après le début des enquêtes, ont permis aux importateurs de sécuriser des contrats pluriannuels. Un réexamen à l'extinction des droits existants sur le verre chinois, égyptien, des Émirats arabes unis et mexicain a débuté en février 2026, créant une incertitude quant à la stabilité des prix. Les projets d'expansion, tels que la potentielle sixième ligne de flottage de Saint-Gobain, dépendent de l'issue de ce réexamen, faisant de la politique commerciale un facteur déterminant pour le marché du verre plat en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le verre transformé prend de l'élan

La taille du marché du verre plat en Amérique du Sud pour le verre recuit représentait 79,32 % du volume total en 2025. Bien que toujours dominant, sa part devrait diminuer à mesure que le verre transformé est projeté de croître à un TCAC de 3,65 % jusqu'en 2031. Le verre feuilleté et le verre trempé répondent aux exigences des codes anticycloniques dans le Nord-Est du Brésil, tandis que les revêtements à faible émissivité sont conformes aux normes de performance thermique du Decreto Nº5 chilien. Des producteurs tels que Guardian Glass et Saint-Gobain ont installé des lignes de pulvérisation à triple argent pour répondre aux projets Minha Casa Minha Vida, qui exigent des coefficients de gain de chaleur solaire inférieurs à 0,35. Le verre transformé offre des marges plus élevées, compensant la volatilité des matières premières et conférant un pouvoir de fixation des prix malgré des augmentations de volume progressives.

La série Atmos à faible empreinte carbone de Cebrace réduit les émissions incorporées de 50 %, à environ 5 kg de CO₂ par mètre carré, s'alignant sur les certifications Leadership in Energy and Environmental Design (LEED) et Excellence in Design for Greater Efficiencies (EDGE) en Colombie, où la loi 1715/2014 permet des déductions fiscales de 50 % pour les investissements en efficacité énergétique. Le verre miroir et le verre imprimé restent des niches, destinés à la décoration et aux rétroviseurs automobiles. À mesure que les produits transformés gagnent du terrain, les prix du verre recuit s'assouplissent, comme en témoignent les résultats 2025 de Saint-Gobain, où le chiffre d'affaires en Amérique latine a augmenté de 13,5 % pour une hausse de volume de 8 %, indiquant un changement significatif dans le mix produit. Cette tendance positionne les substrats transformés comme le principal moteur de croissance du marché du verre plat en Amérique du Sud.

Par secteur d'utilisation finale : le verre solaire prend la tête de la croissance

Le bâtiment et la construction représentaient 80,27 % de la consommation de verre plat en 2025, mais sa croissance est liée aux tendances macroéconomiques. Le verre solaire devrait croître à un TCAC de 5,52 % jusqu'en 2031, le plus rapide parmi les secteurs d'utilisation finale. L'usine de 1 000 tonnes par jour de Homerun Resources localisera 365 000 tonnes de capacité à faible teneur en fer, répondant à environ 40 % des besoins en modules du Brésil pour 2031. Les substrats photovoltaïques nécessitent des revêtements avancés et des normes plus élevées d'élimination du fer, augmentant la valeur par tonne et incitant à des conversions de fours.

La demande automobile est également en hausse, portée par les véhicules hybrides flex nécessitant des pare-brise plus grands à amortissement acoustique. Les appareils électroménagers, le mobilier et l'électronique représentent des parts plus faibles, croissant en ligne avec le PIB. La croissance combinée des segments solaire et automobile atténue la cyclicité du marché, assurant une stabilité à long terme.

Analyse géographique

Le Brésil a conservé 64,44 % du volume régional en 2025 et est en bonne voie pour un TCAC de 3,25 % jusqu'en 2031. Le BNDES a accordé 2,1 milliards USD de prêts pour les bâtiments verts en 2025, et le Décret fédéral 7 762/2012 exige des vitrages à performance énergétique certifiée dans les travaux publics, ancrant la demande même lors des ralentissements généraux de la construction[2]Banco Nacional de Desenvolvimento Econômico e Social, "Relatório Anual 2025," bndes.gov.br. São Paulo et Rio de Janeiro représentent encore plus de la moitié du tonnage national, mais la croissance à deux chiffres des permis de construire à Curitiba, Belo Horizonte et Recife indique une diversification géographique. Le complexe de verre solaire de Homerun Resources, dont la mise en service est prévue en 2027, détournera 12 % de la production brésilienne vers des applications photovoltaïques, faisant baisser les prix du verre recuit dans les circuits traditionnels tout en augmentant les marges globales grâce aux gains sur le mix produit.

L'Argentine tire parti de la modernisation de l'usine Stellantis à Córdoba et des flux en franchise de droits du Mercosur pour le vitrage automobile. Le nouveau guide fiscal de la Colombie garantit une exonération de TVA de 19 % et un crédit bon marché en dessous de 6,5 % pour les façades à performance énergétique certifiée, orientant les promoteurs de Bogotá et Medellín vers les revêtements à faible émissivité malgré des volumes absolus plus faibles. Le Chili applique les normes thermiques du Decreto Nº5 aux projets résidentiels de plus de 1 000 m², rendant obligatoires les tests en laboratoire accrédité et favorisant les transformateurs locaux disposant de laboratoires certifiés ISO.

Le Pérou et le reste de l'Amérique du Sud captent la demande régionale restante. Le déficit de logements de 491 904 unités au Pérou signale un potentiel de construction à long terme, mais la consommation de verre par habitant reste inférieure à 15 kg, soit la moitié du niveau brésilien, en raison de l'habitat informel auto-construit. Les économies plus petites dépendent des exportations brésiliennes, ce qui signifie que la politique commerciale brésilienne et les arrêts de fours se répercutent sur l'ensemble du sous-continent.

Paysage concurrentiel

Le marché du verre plat en Amérique du Sud est très concentré, les cinq plus grandes entreprises étant AGC Inc., Saint-Gobain, Vitro, Guardian Industries, LLC et Cebrace Cristal Plano Ltda. Saint-Gobain a indiqué qu'une sixième ligne de flottage dépend du maintien des droits antidumping. Les projets de capacité dépendent donc davantage des protections réglementaires que de la demande pure. AGC et Saint-Gobain expérimentent des fours électriques hybrides capables de réduire de moitié la consommation de gaz naturel, en réponse à la Résolution CONAMA 436 du Brésil qui plafonne les NOx à 500 mg/Nm³. La technologie de décarbonation distinguera les leaders des retardataires une fois que les normes d'émission se renforceront.

Homerun Resources a introduit une capacité perturbatrice dans le verre solaire qui défie les acteurs établis dépendant du flottage pour la construction. Guardian et Saint-Gobain ont ajouté des lignes de pulvérisation à triple argent pour capter la demande de verre à faible émissivité stimulée par les incitations fiscales en Colombie et au Chili. Les petits fours régionaux font face à des obstacles en capital pour la modernisation avec des précipitateurs électrostatiques ou des unités de réduction catalytique sélective, accélérant la consolidation. Les importations en provenance de Turquie, de Malaisie et du Pakistan se sont révélées compétitives jusqu'à mi-2025, lorsque les droits ont réduit les volumes débarqués, mais le réexamen à l'extinction de février 2026 sur le verre chinois, égyptien, des Émirats arabes unis et mexicain a de nouveau mis à l'épreuve le pouvoir de fixation des prix intérieurs.

La dynamique concurrentielle jusqu'en 2031 s'articule autour de trois inconnues. Premièrement, si les acteurs établis peuvent déployer des fours hybrides avant les pics de prix des combustibles. Deuxièmement, si la localisation du verre solaire stimule ou cannibalise les marges du flottage pour la construction. Troisièmement, si les cadres de défense commerciale restent en place suffisamment longtemps pour justifier de nouvelles lignes de flottage. Les acteurs qui résolvent ces variables sont en mesure d'approfondir leur part sur le marché du verre plat en Amérique du Sud.

Leaders du secteur du verre plat en Amérique du Sud

Guardian Industries, LLC

Vitro

Cebrace Cristal Plano Ltda.

AGC Inc.

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Homerun Resources Inc. a signé une lettre d'intention avec Nikolaus Sorg GmbH & Co. KG pour développer une usine de fabrication de verre solaire d'une capacité de 1 000 tonnes par jour à Santa Maria Eterna, située dans la municipalité de Belmonte, Bahia, Brésil. Le projet de verre solaire devrait intégrer une technologie avancée pour la fabrication de verre solaire, notamment un système de renforcement électrique conçu pour améliorer l'efficacité énergétique et réduire l'empreinte carbone.

- Septembre 2025 : Cebrace Cristal Plano Ltda. a lancé ATMOS, le premier verre plat à faible empreinte carbone d'Amérique du Sud, composé d'environ 70 % de matériaux recyclés et produit à partir d'énergie renouvelable. Ce verre réduit les émissions de gaz à effet de serre d'environ 50 % par rapport aux méthodes de production traditionnelles, représentant une avancée notable dans la construction durable dans la région.

Périmètre du rapport sur le marché du verre plat en Amérique du Sud

Le verre plat est un verre en feuille principalement fabriqué par le procédé float, dans lequel le verre fondu est coulé sur de l'étain fondu afin de produire des surfaces de haute qualité sans distorsion. Il est largement utilisé dans les secteurs de la construction, de l'automobile et de l'électronique pour des applications telles que les fenêtres, les miroirs et les écrans. Les principaux types de verre plat comprennent le verre flotté, le verre en feuille et le verre laminé, qui peuvent faire l'objet de traitements supplémentaires pour devenir du verre de sécurité trempé ou du verre feuilleté.

Le Marché du Verre Plat en Amérique du Sud est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en verre recuit, verre revêtu, verre transformé, verre miroir et verre imprimé. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, verre solaire et autres secteurs d'utilisation finale. Par géographie, le marché est segmenté en Brésil, Argentine, Colombie, Chili, Pérou et reste de l'Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (tonnes).

| Verre recuit |

| Verre revêtu |

| Verre transformé |

| Verre miroir |

| Verre imprimé |

| Bâtiment et construction |

| Automobile |

| Verre solaire |

| Autres secteurs d'utilisation finale |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de produit | Verre recuit |

| Verre revêtu | |

| Verre transformé | |

| Verre miroir | |

| Verre imprimé | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Automobile | |

| Verre solaire | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre plat en Amérique du Sud ?

La taille du marché du verre plat en Amérique du Sud s'établit à 2,53 millions de tonnes en 2026 et devrait atteindre 2,91 millions de tonnes d'ici 2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Le verre transformé devrait afficher un TCAC de 3,65 % jusqu'en 2031.

Qu'est-ce qui stimule la demande de verre solaire dans la région ?

Les déploiements photovoltaïques rapides dans le Nord-Est du Brésil et l'Atacama au Chili, associés à la capacité locale de flottage à faible teneur en fer de Homerun Resources, devraient pousser les volumes de verre solaire à un TCAC de 5,52 % jusqu'en 2031.

Pourquoi le Brésil est-il essentiel à la dynamique d'approvisionnement régionale ?

Le Brésil contrôle 64,44 % du tonnage de verre plat en Amérique du Sud, bénéficie des prêts BNDES pour les bâtiments verts et abrite la plupart des lignes de flottage ; ses politiques commerciales et environnementales orientent donc les prix régionaux.

Dernière mise à jour de la page le: