Taille et parts du marché indien de la tomographie informatisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

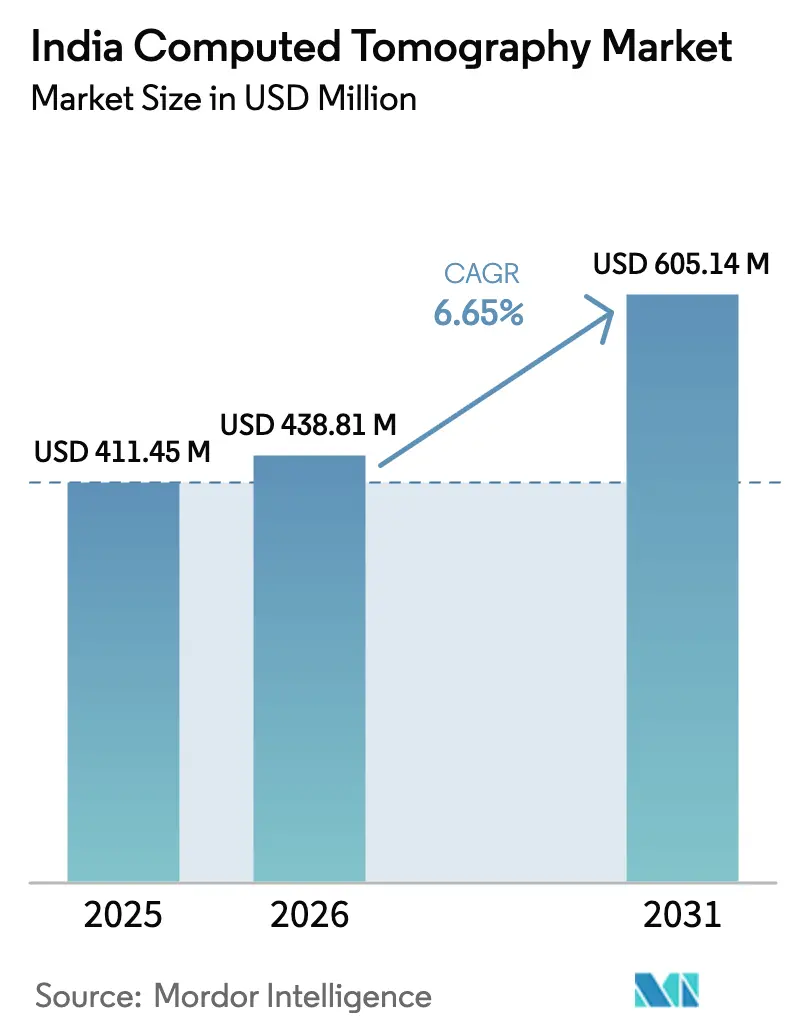

| Taille du marché de l'année de base (2025) | 411.45 Millions de dollars américains |

| Taille du Marché (2026) | 438.81 Millions de dollars américains |

| Taille du Marché (2031) | 605.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

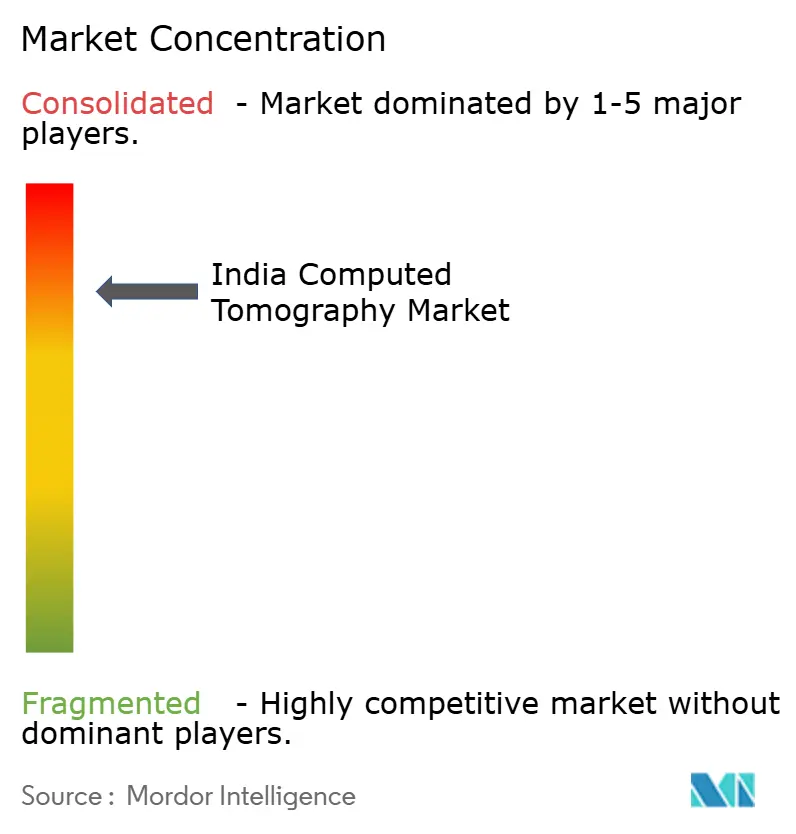

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la tomographie informatisée par Mordor Intelligence

La taille du marché indien de la tomographie informatisée (CT) était évaluée à 411,45 millions USD en 2025 et devrait croître de 438,81 millions USD en 2026 pour atteindre 605,14 millions USD d'ici 2031, à un TCAC de 6,65 % au cours de la période de prévision (2026-2031). Des incitations gouvernementales solides, une expansion rapide du secteur privé et des programmes persistants de dépistage du cancer soutiennent une croissance en volume à deux chiffres sur le marché indien de la tomographie informatisée (CT). Les exigences élevées en matière de débit de patients orientent les hôpitaux vers des systèmes à nombre de coupes moyen, tandis que l'adoption simultanée de l'IA élève les attentes en matière de scanners à faible dose et de temps d'examen plus courts. La production nationale dans le cadre du programme d'incitation lié à la production (PLI) réduit les coûts d'importation et raccourcit les délais de livraison, offrant aux acheteurs locaux un accès plus rapide aux plateformes les plus récentes. L'intensification de la concurrence régionale pousse les fournisseurs à intégrer des flux de travail avancés en cardiologie et en oncologie dans des scanners à prix intermédiaire, élargissant ainsi la portée clinique du marché indien de la tomographie informatisée (CT).

Principaux points à retenir du rapport

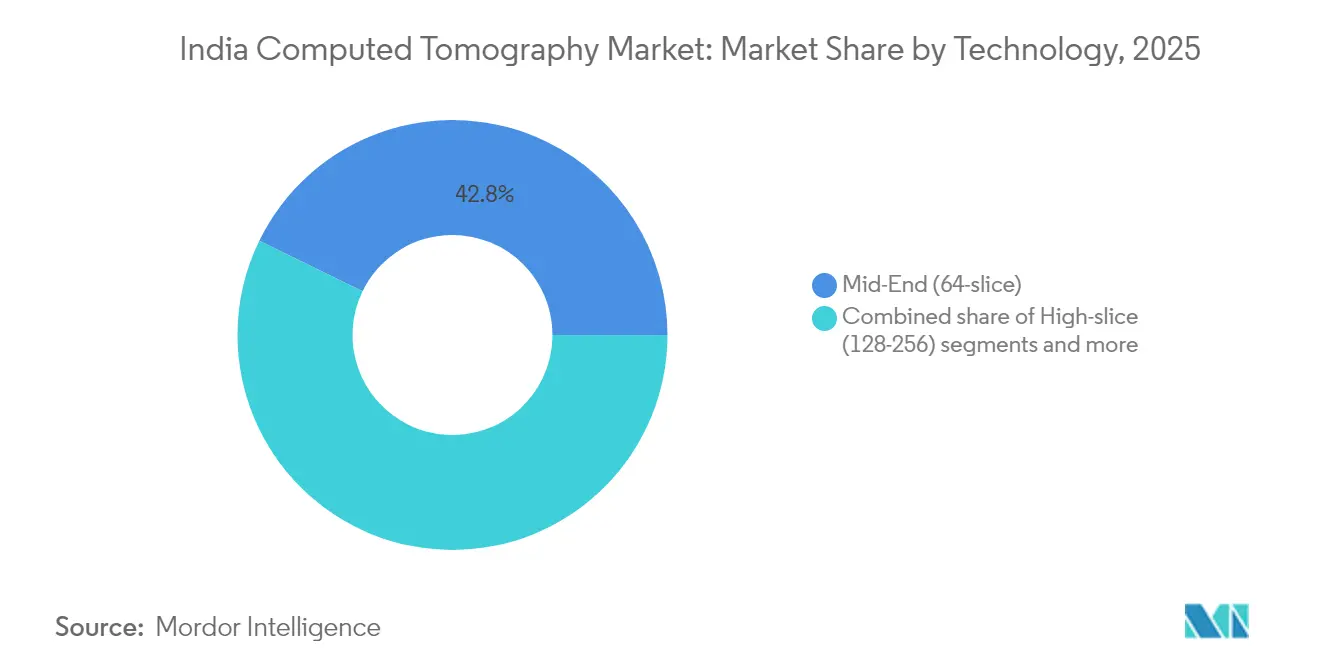

- Par technologie, les plateformes à 64 coupes détenaient 42,78 % des parts du marché indien de la tomographie informatisée (CT) en 2025.

- Par type de produit, les scanners fixes représentaient 88,22 % de la taille du marché indien de la tomographie informatisée (CT) en 2025.

- Par application, l'oncologie captait 42,55 % des parts du marché indien de la tomographie informatisée (CT) en 2025.

- Par utilisateur final, les hôpitaux représentaient 61,12 % de la taille du marché indien de la tomographie informatisée (CT) en 2025.

- Par architecture de dispositif, les systèmes spiralés dominaient avec 81,35 % des parts du marché indien de la tomographie informatisée (CT) en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la tomographie informatisée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du cancer et programmes de dépistage | +1.2% | National, avec des gains précoces dans les métropoles et les villes de rang 1 | Moyen terme (2-4 ans) |

| Hausse des dépenses d'investissement des hôpitaux publics (Ayushman Bharat, appels d'offres des États) | +1.8% | National, concentré dans les régions mal desservies | Long terme (≥ 4 ans) |

| Intégration rapide de l'IA/ML pour des scanners à dose optimisée et des flux de travail | +0.9% | Grandes métropoles et centres de rang 1 dans un premier temps | Court terme (≤ 2 ans) |

| Impulsion du programme PLI pour la fabrication nationale de CT | +1.1% | Pôles de fabrication : Karnataka, Tamil Nadu, Maharashtra | Moyen terme (2-4 ans) |

| Adoption de la téléradiologie dans les villes de rang 2/3 stimulant la demande de scanners | +0.8% | Villes de rang 2/3 dans tous les États | Moyen terme (2-4 ans) |

| Modèles de micro-crédit-bail et de financement NBFC pour les diagnostics indépendants | +0.6% | Zones semi-urbaines et rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer et programmes de dépistage

Près de 2 millions de nouveaux cas de cancer sont attendus chaque année d'ici 2040, ce qui accroît le besoin d'un diagnostic basé sur la CT en temps opportun. Les parcours standardisés du Réseau national du cancer orientent davantage de patients vers des centres d'imagerie équipés de plateformes à 64 coupes ou plus. Des projets gouvernementaux tels que MegCan Care suppriment les obstacles financiers, augmentant le volume d'examens dans les hôpitaux publics. Les suites d'oncologie alimentées par l'IA introduites à l'AIIMS de Delhi démontrent comment les algorithmes d'analyse d'images peuvent réduire le délai de compte rendu et améliorer la précision de détection des tumeurs. L'oncologie étant déjà le plus grand segment clinique du marché indien de la tomographie informatisée (CT), l'élargissement des protocoles de dépistage renforce les cycles de remplacement des équipements dans les métropoles avant de se diffuser vers les villes de rang 2.

Hausse des dépenses d'investissement des hôpitaux publics (Ayushman Bharat, appels d'offres des États)

La Mission Pradhan Mantri Ayushman Bharat pour les infrastructures de santé alloue 7,7 milliards USD à de nouvelles salles de diagnostic et à la modernisation des existantes à travers l'Inde. Les directives d'approvisionnement favorisent les scanners fabriqués localement, accélérant le flux de commandes pour les fournisseurs disposant d'usines certifiées PLI. Les récentes installations d'unités à 128 coupes dans les centres de traumatologie gouvernementaux élèvent la référence en matière de qualité d'image en médecine d'urgence. Seize campus supplémentaires de l'AIIMS, nécessitant chacun des départements d'imagerie multi-salles, promettent des appels d'offres récurrents tout au long de la décennie. Les révisions des remboursements dans le cadre du CGHS, avec des tarifs plus élevés pour les établissements accrédités, amortissent les marges opérationnelles des hôpitaux publics qui investissent dans des plateformes CT à faible dose.

Intégration rapide de l'IA/ML pour des scanners à dose optimisée et des flux de travail

Le marché indien de l'IA en santé se développe à un TCAC de 40,6 %, catalysant des mises à niveau vers des scanners qui intègrent la reconstruction d'images en temps réel et la sélection automatisée des protocoles. Les systèmes équipés de TrueFidelity de GE HealthCare réduisent les rayonnements jusqu'à 80 % tout en préservant la résolution spatiale, un avantage vital en imagerie pédiatrique et oncologique. Les partenariats entre l'Autorité nationale de santé et l'IIT Kanpur génèrent des modèles en open source qui standardisent l'interprétation des CT thoraciques, permettant des déploiements nationaux plus rapides. Les chaînes d'hôpitaux privés exploitent des tableaux de bord d'IA pour équilibrer la charge des scanners et augmenter le débit, élevant encore les taux d'utilisation sur le marché indien de la tomographie informatisée (CT).

Impulsion du programme PLI pour la fabrication nationale de CT

Un pool d'incitations PLI dédié de 410 millions USD pour l'imagerie médicale a déclenché la création de 13 usines en construction neuve, réduisant les délais de livraison des systèmes à nombre de coupes moyen de 30 %. Wipro GE Healthcare a exporté son premier scanner TEP-CT « Fabriqué en Inde » vers 15 pays en 2024, soulignant le passage de la substitution aux importations à la participation à l'approvisionnement mondial. L'interdiction des importations d'équipements remis à neuf supprime une alternative à bas coût, orientant la demande vers des scanners plus récents construits localement dont les prix sont déjà inférieurs de 30 à 50 % aux importations comparables. Les appels d'offres des États exigent désormais 50 % de valeur ajoutée nationale, renforçant encore les lignes d'assemblage locales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés des systèmes ≥64 coupes | -1.4% | Villes de rang 2/3 et zones rurales | Long terme (≥ 4 ans) |

| Pénurie de radiologues et d'ingénieurs de service | -0.9% | National, particulièrement aigu dans les zones rurales et semi-urbaines | Moyen terme (2-4 ans) |

| Tarifs de remboursement bas dans le cadre du CGHS et des assureurs privés | -0.7% | National, affectant tous les prestataires de soins de santé | Moyen terme (2-4 ans) |

| Retards dans l'octroi des licences de radioprotection (AERB) | -0.5% | National, goulot d'étranglement réglementaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés des systèmes ≥64 coupes

Les systèmes haut de gamme peuvent dépasser les budgets totaux d'équipement des hôpitaux de taille moyenne, notamment lorsque les dépenses en capital par lit sont plafonnées près de 18 000 USD. Les contrats de service, les remplacements de tube et les mises à jour logicielles représentent souvent 40 à 60 % de la facture initiale sur une décennie. Ces aspects économiques freinent l'adoption au-delà des centres métropolitains malgré la demande clinique croissante pour l'angiographie CT cardiaque. Bien que la fabrication nationale réduise les prix catalogue, les innovations en matière de financement resteront essentielles pour une pénétration plus large du marché indien de la tomographie informatisée (CT).

Pénurie de radiologues et d'ingénieurs de service

La densité de radiologues en Inde est inférieure aux normes mondiales, limitant la couverture en dehors des heures ouvrées et réduisant l'utilisation des scanners. Le personnel de service qualifié est rare en dehors des capitales des États, prolongeant les temps d'arrêt en cas de défaillance des tubes ou des détecteurs. Les modules de maintenance à distance et l'analytique prédictive réduisent les pannes imprévues, mais un vivier national de talents en service reste essentiel pour la performance soutenue du marché indien de la tomographie informatisée (CT).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes à nombre de coupes moyen conservent leur position centrale

Les scanners à nombre de coupes moyen représentaient 42,78 % du marché indien de la tomographie informatisée (CT) en 2025, confirmant leur équilibre optimal entre prix et performance. L'augmentation des volumes en cardiologie et en traumatologie incite les hôpitaux de rang 1 à se moderniser vers des plateformes à 128 coupes, qui progressent à un TCAC de 7,08 % jusqu'en 2031. La taille du marché indien de la tomographie informatisée (CT) pour les équipements à 64 coupes reste substantielle, mais les parts dérivent vers des réseaux plus importants à mesure que les spécifications d'approvisionnement se durcissent. Les fournisseurs lancent des modèles à nombre de coupes moyen compatibles avec l'IA dotés de moteurs de reconstruction itérative, préservant la pertinence du segment dans les districts sensibles aux budgets. À terme, un coût total de possession plus faible et des options double énergie devraient accélérer le passage des machines à moins de 64 coupes.

Les prototypes photoniques de deuxième génération présentés à l'AOCR 2025 mettent en lumière les voies d'innovation à long terme, mais l'adoption commerciale dépendra des courbes de prix adaptées au marché indien de la tomographie informatisée (CT). Les appels d'offres gouvernementaux spécifient également des plafonds de dose de rayonnement, donnant un avantage aux unités à 128 coupes assistées par l'IA. Par conséquent, le paysage technologique présentera un effet d'échelonnement progressif, avec le nombre de coupes moyen comme point d'entrée et le nombre de coupes élevé comme aspiration clinique.

Par type de produit : les systèmes fixes dominent tandis que la mobilité gagne du terrain

Les plateformes fixes détenaient 88,22 % des parts de la taille du marché indien de la tomographie informatisée (CT) en 2025. Leur intégration avec les systèmes PACS, l'infrastructure électrique et la protection radiologique en fait l'épine dorsale des hôpitaux multidisciplinaires. Les scanners portables enregistrent cependant la croissance la plus rapide, à un TCAC de 7,56 %, en offrant une imagerie neurologique au chevet en unités de soins intensifs. Les fabricants réduisent l'encombrement des portiques et utilisent des blocs d'alimentation lithium-ion pour s'adapter aux salles d'isolement improvisées. Les efforts politiques visant à équiper les équipes d'intervention en cas de catastrophe de véhicules CT mobiles ouvrent une voie de croissance parallèle. À mesure que les protocoles de traumatologie se développent, les déploiements à double usage alternant entre les services d'urgence et les blocs opératoires sont susceptibles d'accroître la contribution de la mobilité au sein du marché indien de la tomographie informatisée (CT).

Les financeurs expérimentent des contrats de location à la journée pour des camps de radiologie éphémères, favorisant l'adoption pour la première fois dans les zones reculées. Pourtant, les limitations en matière de qualité d'image et les exigences de refroidissement confinent les unités mobiles à des scénarios cliniques ciblés. Le segment fixe préservera donc sa dominance structurelle, soutenu par des programmes d'expansion du nombre de lits hospitaliers qui ancrent la stabilité des volumes.

Par application : l'oncologie reste au cœur des préoccupations au milieu d'une montée en puissance maxillo-faciale

L'oncologie représentait 42,55 % des parts du marché indien de la tomographie informatisée (CT) en 2025, soulignant la priorité ancrée de l'imagerie du cancer. Les projets pilotes de dépistage du cancer du poumon dans les populations métropolitaines multiplient les comptages de scans, et la planification de la radiothérapie nécessite des ensembles de données 3D précis. L'imagerie dentaire et maxillo-faciale est l'application à la croissance la plus rapide, à un TCAC de 7,36 %, portée par la dentisterie esthétique et les flux de travail d'implants dans les cliniques urbaines. La détection de nodules assistée par l'IA aide la pneumologie, tandis que l'amélioration des vitesses de reconstruction favorise le triage rapide des traumatismes.

Les volumes d'angiographie CT cardiaque augmentent après que la NABH a standardisé les critères d'accréditation, rendant le score calcique systématique avant les interventions électives. Les pratiques orthopédiques adoptent des protocoles à faible dose pour la planification pré-chirurgicale, élargissant la taille du marché indien de la tomographie informatisée (CT) pour les cas d'utilisation musculo-squelettiques. La croissance en neurologie provient de centres d'AVC décentralisés qui nécessitent une capacité CT de perfusion. Collectivement, ces évolutions soutiennent l'adoption de scanners multi-coupes et diversifient les flux de revenus au-delà de l'utilisation centrale en oncologie.

Par utilisateur final : les hôpitaux ancrent les ventes tandis que les centres ambulatoires s'accélèrent

Les hôpitaux ont généré 61,12 % des revenus du marché indien de la tomographie informatisée (CT) en 2025, soutenus par les nouveaux campus de l'AIIMS et les chaînes privées multi-hôpitaux. Les ajouts de lits dans les villes de rang 2 garantissent une demande de base en scanners sur la fenêtre de prévision. Les centres chirurgicaux ambulatoires affichent la croissance la plus rapide, à un TCAC de 7,05 %, car les assureurs incitent aux procédures en ambulatoire. Les chaînes de radiologie développent des modèles en étoile, regroupant les références CT des cliniques satellites via des systèmes PACS partagés.

Les instituts académiques obtiennent des subventions de recherche pour l'entraînement de modèles d'IA, achetant des systèmes à nombre de coupes élevé avec des options double énergie. Les cliniques vétérinaires et dentaires représentent des niches plus petites mais en nette progression sur le marché indien de la tomographie informatisée (CT), portées par une plus grande possession d'animaux de compagnie et une demande de soins bucco-dentaires haut de gamme. Le financement flexible, combiné à des voies de mise à niveau modulaires, abaisse les seuils de propriété pour ces acheteurs de niche.

Par architecture de dispositif : les systèmes spiralés conservent leur position, les bras en C stimulent les blocs hybrides

Les scanners spiralés contrôlaient 81,35 % du marché indien de la tomographie informatisée (CT) en 2025. L'acquisition hélicoïdale continue prend en charge les protocoles thorax-pelvis courants et les études avec produit de contraste. Le CT à bras en C progresse à un TCAC de 7,22 %, propulsé par des blocs opératoires hybrides qui intègrent l'imagerie avec le guidage angiographique. Les équipes de neurochirurgie préfèrent les configurations à bras en O pour la navigation vertébrale per-opératoire, une tendance encore naissante mais visible.

Le CT à détecteur plan trouve une utilisation de niche dans les cliniques orthopédiques pour les examens des extrémités en charge. Les dispositifs à anneau de portique ancrés aux systèmes de radiothérapie restent stables dans les grands centres d'oncologie. La taille du marché indien de la tomographie informatisée (CT) pour les systèmes spiralés continuera de dominer largement les autres architectures, mais les procédures interdisciplinaires assurent des gains de parts incrémentiels pour les plateformes à bras en C.

Analyse géographique

Les métropoles du nord et de l'ouest dominent les revenus en raison de réseaux hospitaliers denses et de dépenses par habitant plus élevées. Delhi-RCN et Mumbai accueillent cumulativement plus de 600 salles de CT, dont beaucoup équipées de scanners à ≥128 coupes pour la cardiologie avancée. Les métropoles du sud telles que Bengaluru et Chennai constituent le noyau de fabrication et de R&D, en partie parce que les incitations PLI du Karnataka attirent des lignes d'assemblage multinationales. Les investissements des États dans les AIIMS de Kalyani et de Mangalagiri équilibrent l'accès régional, orientant les achats vers les corridors oriental et méridional.

Les villes de rang 2 et 3 contribuent à une part croissante du volume du marché indien de la tomographie informatisée (CT) à mesure que 40 millions d'habitants rejoignent des agglomérations urbaines d'ici l'exercice 2027. Des coûts d'installation inférieurs de 90 % aux références métropolitaines permettent aux opérateurs d'atteindre un seuil de rentabilité plus rapidement, stimulant la prolifération des cliniques en chaîne. Les nouvelles règles du CGHS imposant une orientation spécialisée pour les scanners dépassant 3 000 INR favorisent des parcours d'imagerie standardisés des hôpitaux de district vers les centres privés, stimulant les déploiements d'équipements.

Les zones rurales commencent à voir des déploiements de scanners mobiles financés par des agences de gestion des catastrophes et des fondations RSE. Le réseau de fibre optique BharatNet permet des services de téléradiologie qui compensent la pénurie de radiologues. Les subventions centralisées d'équipement dans le cadre de la mission Ayushman Bharat devraient placer des unités à faible nombre de coupes dans 150 centres de santé communautaires d'ici 2027, consolidant un pipeline de demande à longue traîne pour le marché indien de la tomographie informatisée (CT).

Paysage concurrentiel

La concurrence est modérée avec une inclinaison vers cinq fournisseurs internationaux contrôlant collectivement plus de la moitié des livraisons. Les mandats de localisation redessinent les chaînes d'approvisionnement ; GE HealthCare s'est engagé à hauteur de 960 millions USD pour la production à Bangalore, obtenant des avantages de coûts et des livraisons plus rapides. Siemens Healthineers construit des lignes dédiées à la CT et à l'IRM au Karnataka, tandis que Philips étend sa capacité de R&D à Pune. Ces mouvements raccourcissent les délais de livraison et renforcent la position des fournisseurs lors des appels d'offres sensibles aux prix.

La différenciation stratégique repose désormais sur l'IA intégrée et les protocoles de scan à <1 mSv plutôt que sur le simple nombre de détecteurs. L'expansion prospective de Canon en Inde signale une nouvelle rivalité, notamment dans les niches de cardiologie à nombre de coupes élevé. Les marques nationales à ingénierie de valeur exploitent les incitations PLI pour combler les lacunes en matière de fonctionnalités, ciblant les hôpitaux de rang 2 avec des contrats de service groupés. L'interdiction des importations d'équipements remis à neuf supprime un perturbateur historique des prix, obligeant les acheteurs à évaluer de nouveaux modèles compacts à la place.

Les collaborations avec des fournisseurs de systèmes PACS en nuage et des entreprises de téléradiologie deviennent courantes, permettant aux fournisseurs d'associer des scanners à des analyses de flux de travail. La suite SmartTechnology de GE HealthCare intègre des algorithmes de triage automatique, s'alignant sur les chaînes d'hôpitaux qui mettent l'accent sur le débit et la gouvernance des doses. Globalement, le succès des fournisseurs dépendra de l'équilibre entre des unités phares riches en fonctionnalités pour les métropoles et des plateformes économiques mais évolutives pour les zones de chalandise émergentes au sein du marché indien de la tomographie informatisée (CT).

Principaux acteurs du secteur indien de la tomographie informatisée

Siemens Healthineers AG

Koninklijke Philips N.V.

GE Healthcare

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : Wipro GE Healthcare a annoncé un investissement de 960 millions USD sur 5 ans pour la fabrication de dispositifs médicaux et la R&D en Inde

- Mars 2024 : Le Dr Mansukh Mandaviya a inauguré 13 usines de fabrication en construction neuve pour les dispositifs médicaux dans le cadre du programme PLI

- Avril 2022 : Siemens Healthineers a lancé sa nouvelle ligne de production de scanners CT à Bengaluru, en Inde.

Périmètre du rapport sur le marché indien de la tomographie informatisée

Conformément au périmètre du rapport, la tomographie informatisée (CT) est un procédé d'imagerie qui utilise un équipement à rayons X spécial pour générer une série d'images ou de scans détaillés des zones à l'intérieur du corps. Le marché indien de la tomographie informatisée (CT) est segmenté par type (faible nombre de coupes, nombre de coupes moyen et nombre de coupes élevé), application (oncologie, neurologie, cardiovasculaire, musculo-squelettique et autres applications), utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux). Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Faible nombre de coupes (<64) |

| Nombre de coupes moyen (64) |

| Nombre de coupes élevé (128-256) |

| Scanners CT fixes |

| Scanners CT portables/mobiles |

| Oncologie | Dépistage du cancer du poumon |

| Oncologie tête et cou | |

| Oncologie colorectale | |

| Autre oncologie | |

| Cardiologie | Angiographie CT coronarienne |

| Score calcique | |

| Cardiopathie structurelle | |

| Neurologie | Évaluation des AVC |

| Traumatisme cérébral | |

| Vasculaire | Maladie vasculaire périphérique |

| Angiographie pulmonaire | |

| Musculo-squelettique | Traumatisme orthopédique |

| Blessures sportives | |

| Dentaire et maxillo-facial | |

| Traumatisme et urgences | |

| Autres applications |

| Hôpitaux | Hôpitaux publics |

| Hôpitaux privés | |

| Centres d'imagerie diagnostique | |

| Cliniques dentaires | |

| Cliniques et hôpitaux vétérinaires | |

| Instituts académiques et de recherche |

| CT spiralé/hélicoïdal |

| CT à anneau de portique |

| CT à bras en C |

| CT à bras en O |

| CT à détecteur plan |

| Par technologie (nombre de coupes) | Faible nombre de coupes (<64) | |

| Nombre de coupes moyen (64) | ||

| Nombre de coupes élevé (128-256) | ||

| Par type de produit | Scanners CT fixes | |

| Scanners CT portables/mobiles | ||

| Par application | Oncologie | Dépistage du cancer du poumon |

| Oncologie tête et cou | ||

| Oncologie colorectale | ||

| Autre oncologie | ||

| Cardiologie | Angiographie CT coronarienne | |

| Score calcique | ||

| Cardiopathie structurelle | ||

| Neurologie | Évaluation des AVC | |

| Traumatisme cérébral | ||

| Vasculaire | Maladie vasculaire périphérique | |

| Angiographie pulmonaire | ||

| Musculo-squelettique | Traumatisme orthopédique | |

| Blessures sportives | ||

| Dentaire et maxillo-facial | ||

| Traumatisme et urgences | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | Hôpitaux publics |

| Hôpitaux privés | ||

| Centres d'imagerie diagnostique | ||

| Cliniques dentaires | ||

| Cliniques et hôpitaux vétérinaires | ||

| Instituts académiques et de recherche | ||

| Par architecture de dispositif | CT spiralé/hélicoïdal | |

| CT à anneau de portique | ||

| CT à bras en C | ||

| CT à bras en O | ||

| CT à détecteur plan | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché indien de la tomographie informatisée (CT) en 2026 ?

Le marché est évalué à 438,81 millions USD en 2026 et devrait atteindre 605,14 millions USD d'ici 2031.

Quel segment de technologie CT connaît la croissance la plus rapide ?

Les systèmes à nombre de coupes élevé (128-256) progressent à un TCAC de 7,08 % jusqu'en 2031.

Quelle part les hôpitaux détiennent-ils dans les achats de scanners ?

Les hôpitaux représentent 61,12 % des ventes unitaires actuelles, reflétant leur dominance dans la demande d'imagerie.

Comment le programme PLI influence-t-il la production locale ?

Les incitations PLI ont déclenché la création de 13 usines en construction neuve qui réduisent les délais de livraison et les prix jusqu'à 30 %.

Quel est le principal moteur de croissance de l'imagerie oncologique ?

L'augmentation de l'incidence du cancer et les programmes nationaux de dépistage poussent davantage de patients vers un diagnostic basé sur la CT.

Les scanners CT mobiles gagnent-ils en popularité ?

Oui, les unités portables progressent à un TCAC de 7,56 %, principalement pour les environnements d'urgence et de proximité.

Dernière mise à jour de la page le: