Taille et part du marché indien de la distribution de gaz de ville (CGD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

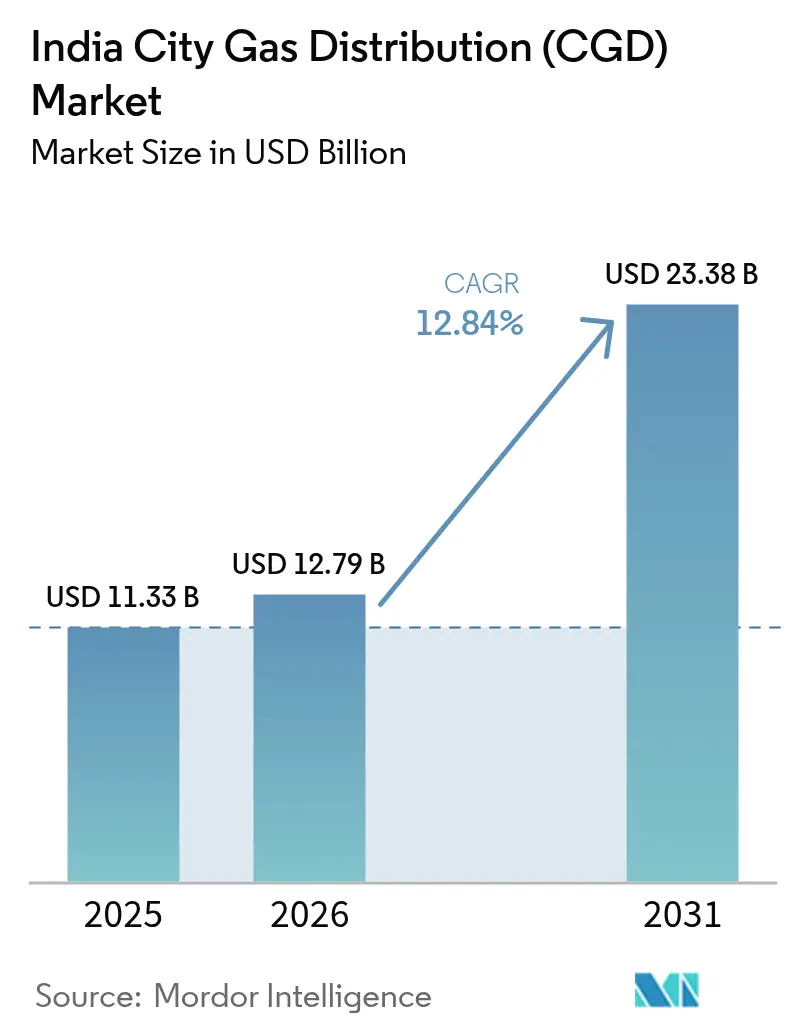

| Taille du marché de l'année de base (2025) | 11.33 Milliards de dollars |

| Taille du Marché (2026) | 12.79 Milliards de dollars |

| Taille du Marché (2031) | 23.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la distribution de gaz de ville (CGD) par Mordor Intelligence

La taille du marché indien de la distribution de gaz de ville (CGD) en 2026 est estimée à 12,79 milliards USD, en hausse par rapport à la valeur de 2025 de 11,33 milliards USD, avec des projections pour 2031 indiquant 23,38 milliards USD, croissant à un TCAC de 12,84 % sur la période 2026-2031.

L'infrastructure de distribution de gaz de ville en Inde a connu une expansion substantielle dans le cadre de la stratégie plus large de transition énergétique du pays. En mars 2023, le réseau CGD du pays comprend 5 665 stations CNG et dessert plus de 11 millions de connexions domestiques, témoignant d'un développement infrastructurel significatif. La vision ambitieuse du gouvernement visant à transformer l'Inde en une économie fondée sur le gaz vise à porter la part du gaz naturel dans le mix énergétique de 6 % à 15 % d'ici 2030, stimulant une croissance sans précédent dans le développement des infrastructures CGD. Le Conseil de réglementation du pétrole et du gaz naturel (PNGRB) a autorisé 295 zones géographiques dans 27 États et territoires de l'Union, couvrant environ 88 % de la superficie géographique du pays et 98 % de sa population.

Le secteur industriel continue de dominer la consommation de gaz naturel via le réseau CGD, les données récentes montrant que les utilisateurs industriels consomment environ 12,1 MMSCMD contre 2,5 MMSCMD dans le secteur résidentiel et 0,67 MMSCMD dans le secteur commercial. Ce schéma de consommation reflète l'adoption croissante du gaz naturel de ville comme alternative de carburant plus propre dans les processus industriels, notamment dans des secteurs tels que la fabrication d'acier, le textile et la transformation alimentaire. L'accent mis par le gouvernement sur la réduction des émissions industrielles et la promotion de pratiques de fabrication durables a été un facteur clé dans l'orientation de ce schéma de consommation industrielle.

Des développements significatifs dans l'infrastructure régionale de distribution de gaz de ville reconfigurent le paysage du marché. En juin 2023, Megha City Gas Distribution Private Limited a atteint un jalon en inaugurant sa 100e station CNG à Keesara, dans le district de Rangareddy au Telangana, avec des plans d'expansion à 400 stations CNG et 200 000 connexions PNG à l'échelle nationale d'ici 2024. De plus, en mars 2023, le gouvernement du Tamil Nadu a désigné TIDCO comme agence nodale pour développer une politique globale visant à accélérer les projets CGD, dans le but de fournir 2,28 lakh de connexions domestiques et 2 785 stations de remplissage CNG dans l'ensemble des 38 districts.

Le réseau de distribution de gaz de ville en Inde est soutenu par des initiatives stratégiques de développement des infrastructures. Le gouvernement prévoit d'étendre le réseau national de remplissage CNG à 17 700 stations d'ici 2030, couvrant à la fois les zones urbaines et rurales. Cette expansion est complétée par le développement des infrastructures de gazoducs, l'Inde disposant actuellement de 21 715 km de gazoducs naturels opérationnels, 14 240 km en construction et 34 135 km de gazoducs autorisés. Cette approche globale de développement des infrastructures crée une base solide pour une croissance durable du marché et une meilleure accessibilité à la distribution de gaz naturel en Inde dans divers secteurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la distribution de gaz de ville (CGD)

Demande croissante de véhicules alimentés au CNG

L'adoption croissante de véhicules CNG en Inde a été un moteur significatif pour le marché de la distribution de gaz de ville, notamment dans le secteur du transport commercial. En 2022, les ventes de véhicules exclusivement CNG ont atteint 296 997 unités, tandis que les ventes de véhicules hybrides essence/CNG s'élevaient à 405 913 unités, représentant conjointement 1,37 % et 1,88 % de l'ensemble des ventes automobiles, respectivement. Le segment du transport en tricycle domine le marché des véhicules exclusivement CNG, représentant la plus grande part des ventes, suivi par les véhicules légers de marchandises, témoignant d'une forte adoption dans le secteur commercial. Cette tendance est soutenue par la supériorité du CNG en termes d'efficacité énergétique, des coûts de maintenance réduits grâce à ses caractéristiques de combustion plus propre, et des caractéristiques de sécurité améliorées en cas de collision, le rendant particulièrement attractif pour les opérateurs de flottes commerciales cherchant à maximiser leur rentabilité.

La promotion active par le gouvernement des véhicules CNG à travers diverses incitations et politiques a encore accéléré la croissance du marché. Par exemple, en mai 2022, le gouvernement du Bengale-Occidental a annoncé la suppression des frais d'immatriculation et des taxes supplémentaires pour l'achat de véhicules CNG jusqu'en mars 2024, les rendant plus attractifs financièrement pour les acheteurs potentiels. Le développement des infrastructures a suivi cette demande croissante, le pays disposant de 4 898 stations CNG en août 2022, avec des plans ambitieux pour étendre le réseau à 17 700 stations d'ici 2030, couvrant à la fois les zones urbaines et rurales. Cette expansion est particulièrement significative car les véhicules CNG contribuent à réduire l'impact environnemental, chaque vente de CNG remplaçant environ 2 250 kilolitres d'essence par jour, selon les estimations du secteur. La combinaison des avantages économiques, du soutien gouvernemental et des avantages environnementaux positionne les véhicules CNG comme une alternative viable dans le secteur des transports en Inde, stimulant une croissance soutenue dans le secteur CGD.

De plus, la taille du marché CNG en Inde devrait croître de manière significative à mesure que les entreprises de gaz CNG en Inde continuent d'investir dans les infrastructures et la technologie. Cette croissance est encore soutenue par l'expansion du réseau de distribution de gaz, qui est cruciale pour répondre à la demande croissante de véhicules alimentés au CNG.

Analyse des segments

Segment CNG dans le marché indien de la distribution de gaz de ville

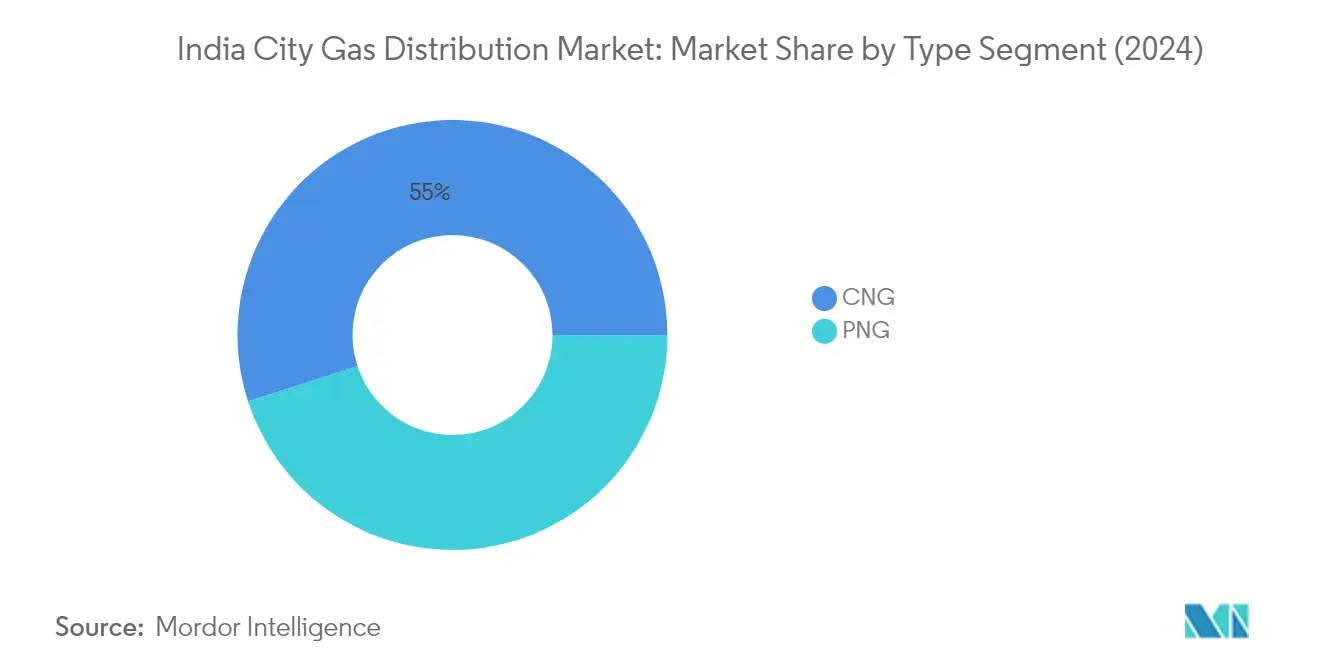

Le gaz naturel comprimé (CNG) est devenu le segment dominant du marché indien de la distribution de gaz de ville, représentant environ 54,38 % de la part de marché totale en 2025. La prééminence de ce segment est principalement portée par l'adoption croissante de véhicules CNG dans tout le pays, notamment dans le secteur du transport commercial, où la hausse des prix des produits pétroliers raffinés a incité le passage aux véhicules alimentés au CNG. En mars 2023, l'Inde a établi un réseau solide de 5 665 stations CNG, le Gujarat menant le développement des infrastructures, suivi par l'Uttar Pradesh. Le mandat gouvernemental imposant des normes d'émissions plus strictes pour les nouveaux véhicules à moteur à combustion interne (MCI) et l'approbation par le Comité du Cabinet pour les affaires économiques d'un nouveau plan de tarification du gaz naturel domestique en avril 2023, qui a réduit les coûts du CNG d'environ 10 % dans tout le pays, ont encore renforcé la position de ce segment sur le marché. Les entreprises de CNG en Inde jouent un rôle central dans cette transition, contribuant à la croissance du segment.

Segment PNG dans le marché indien de la distribution de gaz de ville

Le gaz naturel canalisé (PNG) représente le segment à la croissance la plus rapide du marché indien de la distribution de gaz de ville, avec une expansion projetée d'environ 14,46 % par an de 2025 à 2031. Cette remarquable trajectoire de croissance est soutenue par l'expansion agressive par le gouvernement des infrastructures PNG à travers diverses rondes d'appels d'offres sous l'égide du Conseil de réglementation du pétrole et du gaz naturel (PNGRB). L'achèvement des travaux alloués lors des 11e et 11A rondes d'appels d'offres devrait considérablement renforcer la connectivité PNG dans 295 zones géographiques, couvrant environ 88 % de la superficie géographique du pays et 98 % de sa population. La croissance de ce segment est également catalysée par la demande industrielle croissante, où le PNG sert d'alternative plus propre aux combustibles traditionnels, et par l'augmentation des connexions domestiques portée par sa rentabilité et ses avantages environnementaux par rapport au GPL. Les entreprises de PNG en Inde jouent un rôle déterminant dans cette expansion, garantissant un accès généralisé à une énergie plus propre.

Analyse des segments : utilisateur final

Segment automobile dans le marché indien de la distribution de gaz de ville

Le segment automobile domine le réseau indien de distribution de gaz de ville, représentant environ 54 % de la part de marché totale en 2024. Cette position significative sur le marché est principalement portée par l'adoption croissante de véhicules CNG dans tout le pays, notamment dans les grandes zones métropolitaines. La domination de ce segment est encore renforcée par diverses initiatives gouvernementales promouvant le CNG comme source de carburant alternative, notamment les mandats pour les taxis fonctionnant au CNG dans des régions comme la Région de la Capitale Nationale (NCR). La croissance du secteur automobile est également soutenue par l'expansion du réseau de stations de remplissage CNG, qui a atteint plus de 5 665 stations à travers l'Inde en mars 2023. Les grands constructeurs automobiles comme Maruti et Hyundai contribuent activement à cette croissance en élargissant leurs gammes de véhicules CNG, avec des projections suggérant que les véhicules CNG pourraient représenter jusqu'à 50 % du total des ventes de véhicules en Inde d'ici 2030.

Segment industriel dans le marché indien de la distribution de gaz de ville

Le segment industriel représente la deuxième plus grande part du marché CGD, avec un potentiel d'expansion significatif dans divers secteurs manufacturiers. Ce segment utilise principalement le gaz naturel à des fins de chauffage dans des industries telles que la fabrication d'acier, la transformation du thé et la production de briques. La croissance de ce segment est portée par le nombre croissant de petites et moyennes industries, soutenues par des initiatives gouvernementales telles que le Régime de garantie de crédit d'urgence (ECLGS) et divers programmes d'assistance financière. L'expansion du secteur industriel est également facilitée par la volonté du gouvernement de promouvoir des alternatives de carburant plus propres et la mise en œuvre de normes d'émissions plus strictes pour les opérations industrielles. Les entreprises de distribution de gaz jouent un rôle crucial dans la facilitation de cette transition vers des sources d'énergie plus propres.

Segments restants dans la segmentation par utilisateur final

Les segments résidentiel et commercial, bien que représentant une part de marché plus modeste, jouent des rôles cruciaux dans l'écosystème global du marché CGD. Le segment résidentiel connaît une croissance régulière grâce à l'expansion des connexions PNG aux ménages, offrant des avantages tels qu'un approvisionnement en gaz ininterrompu et des coûts de maintenance réduits par rapport aux systèmes GPL traditionnels. Le segment commercial, composé principalement d'hôtels, de restaurants et d'autres établissements commerciaux, connaît une adoption accrue des connexions PNG en raison de leur rentabilité et de leurs avantages environnementaux. Les deux segments bénéficient des initiatives continues du gouvernement visant à étendre le réseau CGD et à améliorer l'accessibilité au PNG dans les zones urbaines et semi-urbaines.

Paysage concurrentiel

Principales entreprises du marché indien de la distribution de gaz de ville

Le marché indien des entreprises de distribution de gaz de ville est dominé par des acteurs établis tels qu'Indraprastha Gas Limited, GAIL Gas Limited, Mahanagar Gas Ltd et Adani Total Gas Ltd. Ces principales entreprises de distribution de gaz en Inde se concentrent sur l'expansion de leur présence géographique à travers des acquisitions stratégiques et des coentreprises pour conquérir de nouveaux territoires et bases de clientèle. L'innovation produit est principalement axée sur le développement d'infrastructures CNG/PNG avancées et la mise en œuvre de solutions numériques pour améliorer le service client. L'agilité opérationnelle se manifeste à travers le modèle de distribution en étoile, des méthodes innovantes d'approvisionnement en gaz incluant des cylindres cryogéniques et des unités de distribution composites. Les entreprises investissent également dans l'intégration en amont en créant des unités de fabrication pour les équipements connexes tels que les compteurs de gaz et les compresseurs. Le marché connaît une collaboration accrue entre entités publiques et privées pour développer des réseaux de distribution de gaz de ville dans diverses zones géographiques.

Le partenariat public-privé stimule la croissance du marché

Le marché indien de la distribution de gaz de ville présente un mélange d'entreprises du secteur public et d'acteurs privés, avec une forte présence d'entreprises soutenues par l'État à travers des coentreprises. La structure du marché est caractérisée par des monopoles régionaux où les entités autorisées disposent de droits exclusifs pour opérer dans des zones géographiques spécifiques. De nombreux acteurs de premier plan sont des coentreprises entre entreprises d'État et sociétés privées, combinant la fiabilité du secteur public avec l'efficacité du secteur privé. Le marché connaît une consolidation croissante à travers des partenariats stratégiques et des acquisitions, comme en témoignent des mouvements récents tels que l'acquisition d'Unison Enviro par Mahanagar Gas Limited et la coentreprise entre Assam Gas Company et Oil India Limited.

Le paysage concurrentiel évolue avec l'entrée de nouveaux acteurs à travers les rondes d'appels d'offres du PNGRB, bien que les acteurs établis maintiennent leur domination grâce à leurs vastes infrastructures et leur expérience. Les participants au marché forment de plus en plus des alliances stratégiques pour partager ressources, expertise et infrastructures, notamment dans les nouvelles zones géographiques. Le secteur connaît une tendance à l'intégration verticale, les entreprises CGD s'étendant sur toute la chaîne de valeur, de l'approvisionnement en gaz à la distribution aux utilisateurs finaux. Les entreprises se diversifient également dans des secteurs adjacents tels que la production de biogaz comprimé et la mobilité électrique pour maintenir un avantage concurrentiel.

L'innovation et la durabilité conditionnent le succès futur

Le succès sur le marché indien de la distribution de gaz de ville dépend de plus en plus de l'innovation technologique, de l'efficacité opérationnelle et de la durabilité environnementale. Les entreprises doivent se concentrer sur le développement d'infrastructures intelligentes, la mise en œuvre de solutions numériques pour le service client et l'optimisation de leurs réseaux de distribution pour maintenir un avantage concurrentiel. Les acteurs du marché doivent également investir dans des solutions de gaz renouvelable et des technologies respectueuses de l'environnement pour s'aligner sur les objectifs d'énergie propre du gouvernement. L'établissement de relations solides avec les constructeurs automobiles, les clients industriels et les promoteurs immobiliers résidentiels devient crucial pour maintenir des parts de marché. Les entreprises doivent développer des stratégies robustes de gestion des risques pour faire face à la volatilité des prix du gaz et aux perturbations de la chaîne d'approvisionnement.

Les nouveaux entrants peuvent gagner du terrain en se concentrant sur les marchés insuffisamment desservis et en développant des modèles commerciaux innovants répondant à des besoins régionaux spécifiques. Les facteurs de succès comprennent l'établissement de stratégies d'approvisionnement efficaces, le développement de partenariats locaux solides et l'investissement dans les infrastructures de service client. Les entreprises doivent également se préparer à d'éventuels changements réglementaires, notamment en matière de normes de sécurité et de mécanismes de tarification. La capacité à s'adapter à l'évolution des préférences des clients, notamment dans le secteur automobile avec l'essor des véhicules électriques, sera cruciale. Le succès futur dépendra de la capacité des entreprises à équilibrer expansion et efficacité opérationnelle tout en maintenant des relations solides avec les parties prenantes de toute la chaîne de valeur. Le secteur CGD est bien positionné pour la croissance à mesure que les entreprises s'adaptent à ces dynamiques de marché en évolution.

Leaders du secteur indien de la distribution de gaz de ville (CGD)

Indraprastha Gas Limited

Mahanagar Gas Ltd

GAIL Gas Limited

Gujarat Gas Ltd.

IndianOil-Adani Gas Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Le Conseil de réglementation du pétrole et du gaz naturel (PNGRB) a organisé une table ronde avec ses parties prenantes pour comprendre le paysage global des réchauds PNG et des réchauds GPL reconvertis. Face à la dépendance croissante au gaz naturel, l'organisation, en collaboration avec des institutions de recherche académique, des entités CGD et des fabricants de réchauds, a délibéré sur l'adoption de réchauds domestiques PNG hautement efficaces.

- Avril 2024 : Un consortium japonais a annoncé ses plans d'investir 370 millions USD dans une entreprise dirigée par ISquared Capital, un investisseur mondial en infrastructures. Le consortium vise à investir dans le réseau de distribution de gaz de ville en Inde.

Périmètre du rapport sur le marché indien de la distribution de gaz de ville (CGD)

Les réseaux de distribution de gaz de ville (CGD) sont des réseaux de gazoducs souterrains de gaz naturel qui distribuent le gaz naturel canalisé (PNG) et le gaz naturel comprimé (CNG) aux clients résidentiels, commerciaux, industriels et aux points de vente au détail. Les gazoducs varient considérablement en taille et en pression. La pression de conception est toujours personnalisée en fonction des exigences de l'utilisateur final.

Le marché indien de la distribution de gaz de ville (CGD) est segmenté par type et par utilisateur final. Par type, le marché est segmenté en connexions de gaz naturel canalisé (PNG) et en connexions de gaz naturel comprimé (CNG). Par utilisateur final, le marché est segmenté en automobile, résidentiel, commercial et industriel. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Connexions de gaz naturel canalisé (PNG) |

| Connexions de gaz naturel comprimé (CNG) |

| Automobile |

| Résidentiel |

| Commercial |

| Industriel |

| Type | Connexions de gaz naturel canalisé (PNG) |

| Connexions de gaz naturel comprimé (CNG) | |

| Utilisateur final | Automobile |

| Résidentiel | |

| Commercial | |

| Industriel |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien de la distribution de gaz de ville ?

La taille du marché indien de la distribution de gaz de ville devrait atteindre 12,79 milliards USD en 2026 et croître à un TCAC de 12,84 % pour atteindre 23,38 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché indien de la distribution de gaz de ville ?

En 2026, la taille du marché indien de la distribution de gaz de ville devrait atteindre 12,79 milliards USD.

Qui sont les acteurs clés du marché indien de la distribution de gaz de ville ?

Indraprastha Gas Limited, Mahanagar Gas Ltd, GAIL Gas Limited, Gujarat Gas Ltd. et IndianOil-Adani Gas Pvt. Ltd. sont les principales entreprises opérant sur le marché indien de la distribution de gaz de ville.

Quelles années ce rapport sur le marché indien de la distribution de gaz de ville couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché indien de la distribution de gaz de ville était estimée à 11,33 milliards USD. Le rapport couvre la taille historique du marché indien de la distribution de gaz de ville pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché indien de la distribution de gaz de ville pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: