Taille et Part du Marché Indien de la Pierre Ornementale de Construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 5.54 Milliards de dollars |

| Taille du Marché (2031) | 7.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Indien de la Pierre Ornementale de Construction par Mordor Intelligence

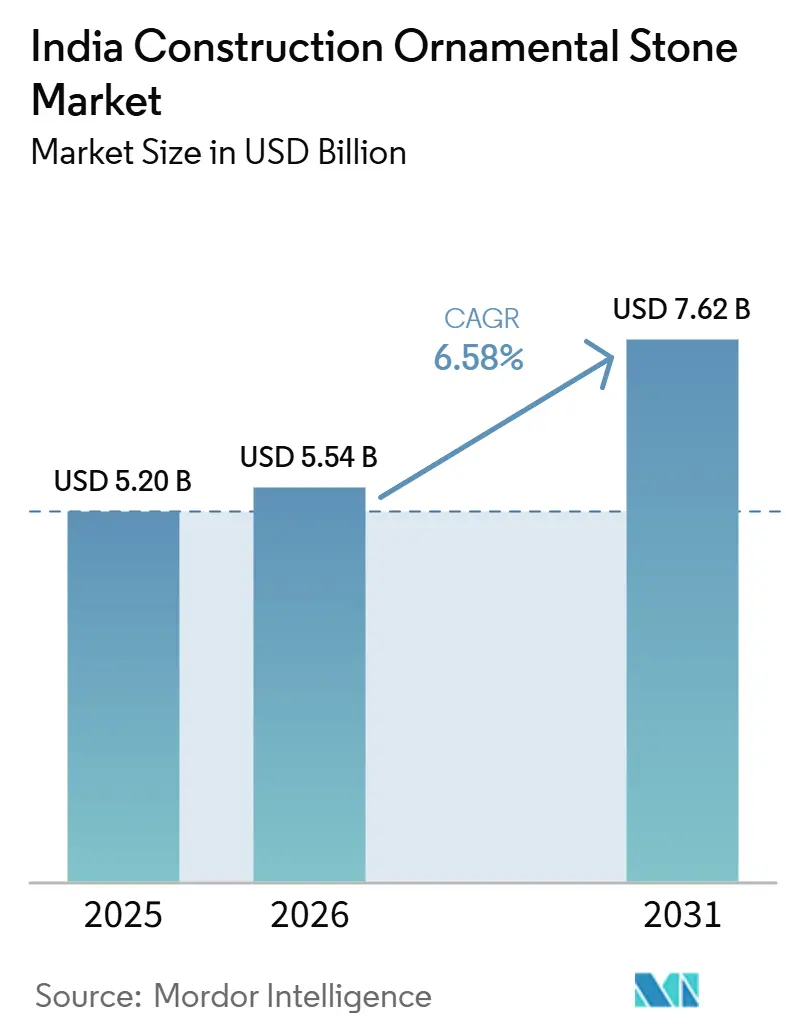

La taille du marché indien de la pierre ornementale dans la construction devrait passer de 5,20 milliards USD en 2025 à 5,54 milliards USD en 2026 et devrait atteindre 7,62 milliards USD d'ici 2031, à un CAGR de 6,58 % sur la période 2026-2031. La demande croissante provenant du logement de luxe, de la Mission Villes Intelligentes et des infrastructures de métro contribue à élargir les volumes adressables, même si la taxe sur les biens et services (TBS) de 28 % sur la pierre polie freine l'adoption dans le segment résidentiel intermédiaire. Le quartz engineered réduit l'écart de prix avec le granit de milieu de gamme après des allègements tarifaires et des coentreprises nationales, tandis que les systèmes de bardage sec qui réduisent les temps d'installation jusqu'à 40 % accélèrent l'adoption dans les projets de grande hauteur. Des normes d'extraction plus strictes au Rajasthan et au Karnataka augmentent les coûts de conformité, mais améliorent également la qualité des produits en forçant la modernisation des techniques d'extraction. Dans l'ensemble, ces dynamiques soutiennent une croissance régulière en valeur du marché indien de la pierre ornementale dans la construction, malgré les pressions tarifaires sur le segment de masse.

Points Clés du Rapport

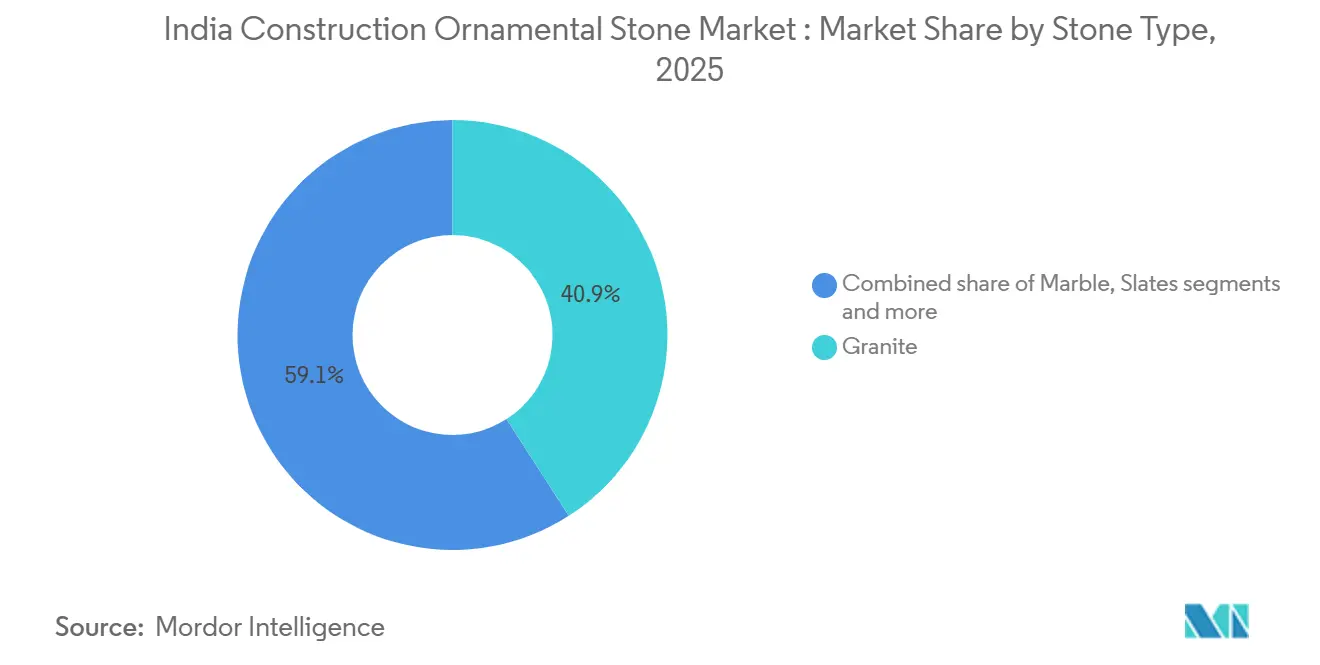

- Par type de pierre, le granit représentait 40,9 % du chiffre d'affaires en 2025, tandis que le quartzite et l'ardoise continuaient de gagner en visibilité dans les façades haut de gamme et les projets hôteliers sur le marché indien de la pierre ornementale dans la construction.

- Par type de fabrication, la pierre brute et non polie représentait 80,6 % du chiffre d'affaires en 2025, tandis que les dalles polies devraient croître à un CAGR de 7,8 % jusqu'en 2031 sur le marché indien de la pierre ornementale dans la construction.

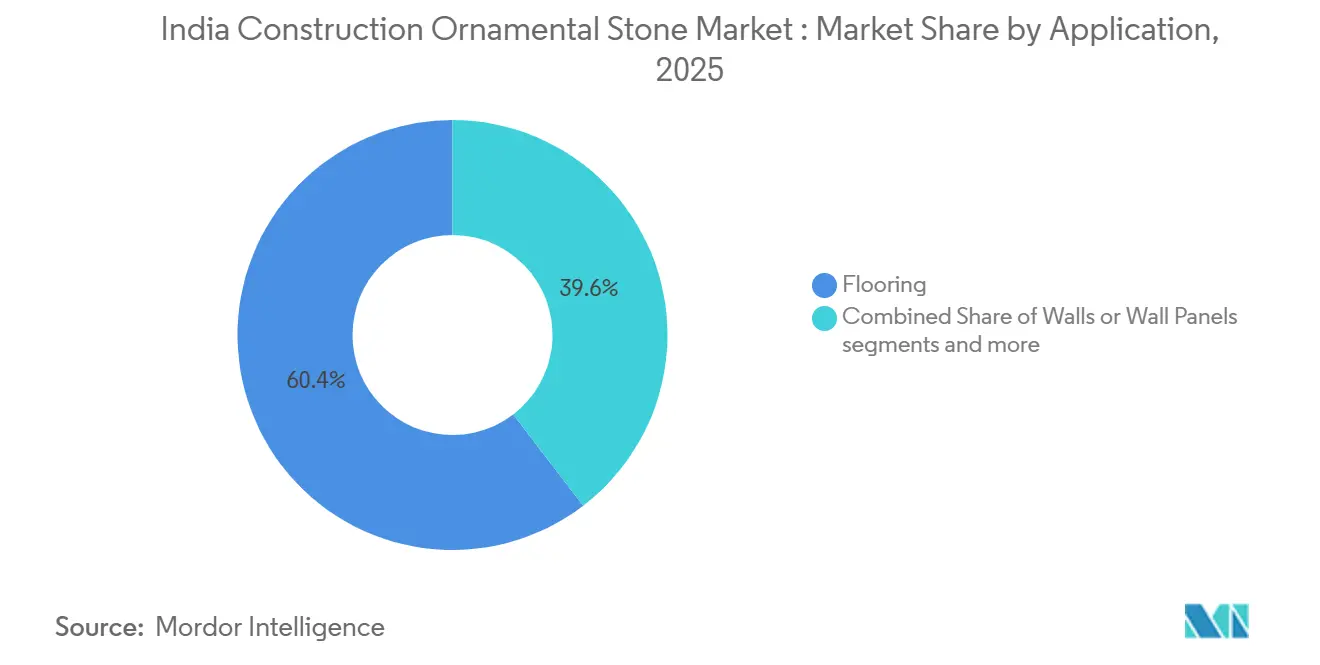

- Par application, le revêtement de sol représentait 60,4 % de la taille du marché indien de la pierre ornementale en 2025, tandis que les panneaux muraux continuaient de gagner du terrain dans les façades commerciales.

- Par utilisateur final, le résidentiel représentait 64,1 % de la part du marché indien de la pierre ornementale en 2025, tandis que la demande commerciale restait soutenue par les rénovations de bureaux et les projets de rénovation hôtelière.

- Par canal de distribution, les revendeurs et façonniers sont restés la principale voie d'accès au marché, ce canal devant croître à un CAGR de 6,8 % jusqu'en 2031 sur le marché indien de la pierre ornementale.

- Par géographie, le nord de l'Inde devrait se développer à un CAGR de 7,1 % jusqu'en 2031, tandis que le sud et l'ouest de l'Inde restent la base de production principale du marché indien de la pierre ornementale dans la construction.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien de la Pierre Ornementale de Construction

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande de logements haut de gamme dans les villes de rang I et de rang II | +1.8% | National, avec des gains plus importants à Mumbai, Delhi-RCN, Bengaluru, Panchkula, Mohali et Raipur | Court terme (≤ 2 ans) |

| Dépenses liées aux Villes Intelligentes et à l'aménagement urbain | +0.9% | Dans les villes relevant de la Mission Villes Intelligentes et les villes AMRUT 2.0 | Moyen terme (2-4 ans) |

| Cycle de rénovation de l'immobilier commercial | +0.8% | 7 principales villes, notamment Bengaluru, Delhi RCN, Mumbai et Hyderabad | Moyen terme (2-4 ans) |

| Adoption du bardage sec en façade dans les projets haut de gamme | +0.7% | National, avec une adoption précoce au Maharashtra, au Karnataka et au Tamil Nadu | Moyen terme (2-4 ans) |

| Expansion des capacités de quartz engineered et évolution du mix d'importation | +0.5% | Clusters de transformation au Telangana, au Gujarat et au Tamil Nadu | Long terme (≥ 4 ans) |

| Adoption des machines CNC, des scies à fil et de la fabrication numérique | +0.6% | Centres de transformation au Tamil Nadu, en Andhra Pradesh, au Telangana et au Rajasthan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de logements haut de gamme dans les villes de rang I et de rang II

En Inde, le marché de l'immobilier de luxe connaît une forte hausse de la demande d'appartements haut de gamme et de bungalows de prestige. Cette tendance s'accompagne d'une utilisation accrue de produits premium dans la construction résidentielle. Les pierres naturelles, autrefois utilisées avec parcimonie, sont désormais largement intégrées dans les projets de construction. Le coût de construction et l'investissement dans les projets de luxe ont doublé, en phase avec l'augmentation du pouvoir d'achat des consommateurs. Le marbre italien et les grands carreaux premium, y compris les marques importées, sont davantage demandés. Les produits brésiliens sont populaires en raison de leur qualité premium reconnue, bien que les prix élevés restent un défi. La construction résidentielle haut de gamme modifie la demande de pierre sur le marché indien de la pierre ornementale au niveau du projet, et pas seulement au niveau national. Les logements dont le prix dépasse 1 crore INR représentaient 50 % du total des ventes de logements en 2025, contre 44 % en 2024, ce qui illustre la rapidité avec laquelle les ventes se sont orientées vers des formats à plus haute valeur[1]Knight Frank, "Rapport résidentiel sur l'immobilier indien 2025," knightfrank.co.in.

Dépenses liées aux Villes Intelligentes et à l'aménagement urbain

Les travaux publics constituent un deuxième soutien solide pour le marché indien de la pierre ornementale, car ils créent une demande indépendante des cycles du logement privé. À la mi-2025, la Mission Villes Intelligentes avait achevé 94 % de ses 8 067 projets, avec un investissement total atteignant 1,64 lakh crore INR dans 100 villes[2]Source : Bureau de presse et d'information, "Mission Villes Intelligentes – État d'avancement des projets," Bureau de presse et d'information, pib.gov.in. Le budget 2026 a également porté les dépenses d'investissement à 12,2 lakh crore INR et introduit les Régions Économiques Urbaines, ce qui maintient le pipeline actif pour le pavage, les travaux de places publiques, le revêtement de sol des zones patrimoniales et d'autres usages dans les espaces publics où la pierre reste un matériau privilégié. AMRUT 2.0 élargit cette demande à davantage de villes et étend la portée géographique du marché indien de la pierre ornementale au-delà des principaux pôles métropolitains. Les marchés publics tendent également à favoriser le grès, la pierre de Kota et le granit domestiques, ce qui protège la demande pour les clusters d'extraction et de transformation locaux qui ne dépendent pas uniquement du logement de luxe.

Cycle de rénovation de l'immobilier commercial

Les rénovations de bureaux et d'établissements institutionnels offrent au marché indien de la pierre ornementale un flux de demande utile, moins dépendant des nouvelles livraisons. JLL a estimé que la rénovation du parc de bureaux de catégorie A existant en Inde représentait une opportunité de 45 000 crore INR, soit 5,3 milliards USD, et que 62 % des 530,8 millions de pieds carrés nécessitaient des mises à niveau pour répondre aux normes de durabilité et aux exigences des occupants. Ces projets tendent à privilégier les finitions haut de gamme, car les actifs rénovés peuvent obtenir des primes locatives sur les sous-marchés porteurs, ce qui maintient la pertinence du bardage en granit pour les halls et du revêtement de sol en marbre dans les budgets de réaménagement. Bengaluru, Delhi RCN, Mumbai et Hyderabad représentent 81 % de ce volume de dépenses de rénovation, ce qui concentre la demande dans les mêmes régions où la pierre de haute spécification génère déjà de meilleures réalisations. Pour le marché indien de la pierre ornementale, cela signifie que l'offre peut encore trouver une demande même lorsque la construction résidentielle courante ralentit.

Adoption des machines CNC, des scies à fil et de la fabrication numérique

Les améliorations de la transformation modifient la façon dont la valeur est captée sur le marché indien de la pierre ornementale. Les systèmes de découpe multi-fils permettent désormais la production parallèle de dalles à partir de blocs de granit et améliorent le débit par rapport aux anciennes méthodes de sciage, ce qui favorise un meilleur rendement et des délais de transformation plus courts. Les scies à pont CNC à 5 axes permettent également un contrôle dimensionnel plus précis pour les plans de travail, les profils de bardage et les pièces architecturales sur mesure, ce qui aide les transformateurs organisés à se différencier par la qualité de finition plutôt que par le seul coût de la matière première[3]Source : JB Engineers India, "Machine à scie à fil pour les industries de découpe du marbre et du granit," JB Engineers India, jbengineers52.wordpress.com. Cela est important car le marché indien de la pierre ornementale évolue vers une production polie et découpée aux dimensions, où la qualité de fabrication influe directement sur le pouvoir de fixation des prix. Les petits façonniers qui ne peuvent pas financer ces améliorations perdent du terrain face aux transformateurs capables d'offrir une plus grande précision, des délais plus courts et un soutien à l'installation plus large.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Charge fiscale liée à la TBS et aux coûts de conformité | -0.8% | National, avec des effets plus marqués sur les petits et moyens opérateurs de carrières et de façonnage | Court terme (≤ 2 ans) |

| Détournement de l'approvisionnement des carrières vers les grades d'exportation | -0.7% | Zones d'extraction au Telangana, au Karnataka et au Rajasthan | Moyen terme (2-4 ans) |

| Substitution par des surfaces céramiques et frittées | -0.9% | National, plus marqué dans le logement intermédiaire et les intérieurs commerciaux | Moyen terme (2-4 ans) |

| Retards dans les autorisations minières et les permis environnementaux | -0.8% | Tamil Nadu, Jharkhand, Odisha et Karnataka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par des surfaces céramiques et frittées

Les grandes dalles en porcelaine et les surfaces frittées deviennent la menace de substitution la plus évidente pour certains segments du marché indien de la pierre ornementale. Les produits frittés offrent une faible porosité, une résistance totale aux UV et une grande dureté, tandis que les formats de dalles plus grands réduisent les joints visibles et donnent à la surface finale un aspect plus proche de la pierre naturelle. Ce défi est le plus marqué pour les plans de travail de cuisine et les panneaux muraux de salle de bain, où les acheteurs de logements intermédiaires comparent plus directement le coût installé, l'entretien et le rendu visuel que pour les revêtements de sol ou les applications civiques. La pression est la plus visible dans la tranche de logements entre 50 lakh INR et 1 crore INR, où les aspirations en matière de design restent élevées mais la sensibilité aux prix est plus forte. À mesure que les producteurs céramiques de Morbi développent leurs capacités de frittage, le risque de substitution descend dans les gammes de prix et affecte des domaines d'application qui offraient autrefois de meilleures marges pour la pierre naturelle.

Retards dans les autorisations minières et les permis environnementaux

Les retards dans l'obtention des permis et les actions de mise en conformité des carrières limitent également la croissance de l'offre sur le marché indien de la pierre ornementale. En mai 2026, le Tamil Nadu a suspendu les opérations dans 67 carrières de pierre après que des inspections menées dans 431 carrières ont révélé des violations dans 155 sites, resserrant l'approvisionnement à partir d'une importante base de granit commercial. La décision de la Cour suprême de novembre 2025 de rétablir les autorisations environnementales a posteriori a apporté un certain soulagement à court terme aux projets déjà engagés. Elle n'a toutefois pas supprimé le retard dans le traitement des autorisations au niveau des États. Cela signifie que les transformateurs peuvent investir dans des capacités de découpe, de polissage et de façonnage sans résoudre entièrement le problème de disponibilité des blocs bruts. Les exploitants de carrières au Tamil Nadu, au Rajasthan et au Karnataka font donc face à un environnement commercial dans lequel la conformité et les procédures d'autorisation peuvent retarder la transition de la concession à l'approvisionnement effectif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de pierre : le granit domine en volume tandis que le quartzite consolide sa position haut de gamme

Le granit détenait 40,9 % de la part du marché indien de la pierre ornementale en 2025, maintenant sa position de leader en termes de chiffre d'affaires parmi les types de pierre. Sa solidité repose sur un approvisionnement domestique fiable en blocs au Telangana, au Karnataka et en Andhra Pradesh, ainsi que sur une utilisation large dans les revêtements de sol institutionnels, les résidences de luxe et les intérieurs commerciaux. Dans le secteur indien de la pierre ornementale, le granit reste le matériau le plus pratique pour les projets nécessitant à la fois une cohérence visuelle et une facilité d'approvisionnement sur de grandes surfaces de sol. Cette combinaison de profondeur d'approvisionnement et de familiarité avec les spécifications confère au granit une base plus large que les autres pierres.

Le marbre est resté la deuxième catégorie en importance et est demeuré concentré dans les halls résidentiels haut de gamme, les intérieurs hôteliers et la construction de temples. Les zones de Makrana et Kishangarh au Rajasthan ont continué d'ancrer l'approvisionnement en marbre premium pour les projets à Delhi RCN et Mumbai, où les grades blancs et décoratifs restent étroitement liés aux spécifications de luxe. Le quartzite et l'ardoise occupaient une part plus modeste, mais ont bénéficié de la préférence des designers pour les surfaces texturées et adoucies dans les façades haut de gamme et les projets hôteliers. Le calcaire, le grès et la pierre de Kota ont servi aux usages dans les espaces publics, les temples et la restauration, offrant au marché indien de la pierre ornementale un ensemble de niches de demande moins exposées à la pression de substitution que les applications de cuisine et de salle de bain.

Par type de fabrication : les dalles polies déplacent la valeur vers la transformation

La pierre brute et non polie représentait 80,6 % de la taille du marché indien de la pierre ornementale en 2025, ce qui illustre l'importance de la couche d'approvisionnement de base. Néanmoins, les dalles polies devraient se développer à un CAGR de 7,8 % jusqu'en 2031, ce qui en fait le format de fabrication à la croissance la plus rapide sur le marché indien de la pierre ornementale. La valeur se déplace donc vers une transformation à plus haute finition, même si le commerce de matière première représente encore la plus grande base de chiffre d'affaires. Cette évolution est portée par le logement haut de gamme, les rénovations commerciales et la demande à l'exportation de surfaces mieux finies.

L'Inde a longtemps fourni des blocs bruts aux transformateurs en Chine, au Moyen-Orient et en Europe, de sorte que la large part du matériau non poli reflète ce schéma commercial établi. Cependant, cette structure évolue à mesure que les transformateurs domestiques au Tamil Nadu et au Gujarat se positionnent plus activement dans les catégories de dalles polies telles que le granit cuir, le marbre adouci et le quartzite brossé. Ces finitions permettent aux fournisseurs indiens de défendre leurs marges par le savoir-faire et la qualité de finition plutôt que par la seule disponibilité de la pierre brute. Dans le secteur indien de la pierre ornementale, cela creuse l'écart entre les opérateurs qui transforment pour créer de la valeur et ceux qui dépendent encore principalement du négoce de blocs.

Par application : le revêtement de sol maintient la base tandis que les usages muraux progressent

Le revêtement de sol représentait 60,4 % du marché de la pierre ornementale en Inde en 2025, ce qui en fait la principale application de loin. Cette avance reflète l'utilisation continue de la pierre dans les parties communes résidentielles, les halls d'hôtels, les terminaux aéroportuaires, les atriums commerciaux et les grands couloirs institutionnels. Dans ces espaces, la pierre conserve son importance car la durabilité, le confort acoustique et les performances thermiques comptent autant que l'esthétique. Le revêtement de sol reste donc l'ancre volumique du marché de la pierre ornementale en Inde. Sa solidité est également renforcée par la demande de rénovation dans les hôpitaux, les bâtiments gouvernementaux, les stations de métro et les bureaux qui nécessitent un resurfaçage plutôt que de nouveaux travaux structurels. Lorsque ces projets sont rénovés, le revêtement de sol est souvent l'une des premières finitions visibles à être remplacée ou améliorée. Cela contribue à maintenir la demande active même pendant les périodes où l'activité de construction neuve privée ralentit. Cela explique également pourquoi le revêtement de sol a maintenu son avance malgré les discussions plus larges sur la substitution par des surfaces engineered.

Les murs et panneaux muraux représentaient le deuxième niveau d'application en importance et ont continué à bénéficier de l'adoption du bardage sec dans les façades commerciales. Ce segment est encore plus petit que le revêtement de sol, mais il prend de l'importance à mesure que les projets haut de gamme recherchent des élévations plus nettes et des résultats d'installation mieux maîtrisés. Sur le marché indien de la pierre ornementale, cela soutient la demande en matière de qualité de fabrication, de calibrage des panneaux et de précision des profils plutôt que de simple approvisionnement en matière première. Cela offre également aux transformateurs organisés davantage de possibilités de différenciation.

Par utilisateur final : la demande résidentielle reste la plus importante mais monte encore en gamme

Les utilisateurs finaux résidentiels représentaient 64,1 % du chiffre d'affaires en 2025, ce qui en faisait la principale source de demande sur le marché indien de la pierre ornementale. L'évolution la plus significative s'est produite au sein de cette catégorie, car le logement haut de gamme et de luxe a gagné des parts tandis que le logement à faible valeur s'est affaibli. Les utilisateurs finaux commerciaux représentaient 35,9 % du chiffre d'affaires en 2025 et sont restés importants dans les halls d'hôtels, le commerce de détail phare, les atriums de bureaux et les bâtiments institutionnels. L'opportunité de rénovation de bureaux estimée à 45 000 crore INR par JLL se traduit directement par une nouvelle demande de revêtement de sol en granit et de bardage en marbre sur un large parc vieillissant de bureaux de catégorie A.

La demande commerciale tend également à favoriser les travaux à plus haute valeur de surface car elle est liée à l'image de marque, à l'expérience des visiteurs et au positionnement des actifs. Cela crée de la place pour le marbre en livre ouvert, le granit premium et le quartzite dans des environnements où les propriétaires souhaitent des rénovations visibles. Les transformateurs indiens sont de plus en plus pertinents dans ces chantiers car une meilleure qualité de fabrication leur permet de concurrencer la pierre finie importée sur d'autres critères que le seul prix. Cela maintient le marché indien de la pierre ornementale connecté à la qualité de construction haut de gamme, tant pour les utilisateurs finaux résidentiels que commerciaux.

Par canal de distribution : les revendeurs et façonniers gagnent en influence grâce à la profondeur de service

Les revendeurs et façonniers devraient croître à un CAGR de 6,8 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide sur le marché indien de la pierre ornementale. Leur rôle évolue de la simple revente de produits vers une exécution complète de services, incluant la prise de mesures sur site, la découpe sur mesure, le traitement, la livraison et le soutien à l'installation. Ce changement est important car les promoteurs et les architectes souhaitent de plus en plus un partenaire unique responsable plutôt que plusieurs fournisseurs. Cela confère à la couche revendeur-façonnier un plus grand contrôle sur les relations clients et les prix réalisés.

Les ventes directes du fabricant au client restent présentes parmi les grands fournisseurs organisés tels que Pokarna Limited et R K Marble, qui disposent de la notoriété de marque et de la structure logistique nécessaires pour servir directement les commandes institutionnelles et à l'exportation. Néanmoins, le marché dépend encore fortement des réseaux de façonniers car de nombreux projets nécessitent une adaptation locale du design et une gestion de l'installation. Cela maintient le pouvoir du canal proche du point de spécification et d'exécution. Cela signifie également que la consolidation des canaux peut remodeler la structure du marché indien de la pierre ornementale plus rapidement que les seuls changements de propriété des carrières.

Analyse Géographique

Le nord de l'Inde est le marché régional le plus grand et à la croissance la plus rapide sur le marché indien de la pierre ornementale, avec une expansion projetée à un CAGR de 7,1 % jusqu'en 2031. Le logement de luxe à Delhi RCN, les travaux d'infrastructure en Uttar Pradesh et la croissance résidentielle haut de gamme en Haryana et au Punjab constituent les principaux soutiens à la demande. JLL a rapporté que les appartements haut de gamme au-dessus de 10 millions INR ont augmenté leur part des lancements de 64 % en 2024 à 70 % en 2025 dans les principales métropoles du nord de l'Inde, élargissant ainsi le bassin de spécification de pierre haut de gamme.

Le sud et l'ouest de l'Inde constituent les principales bases de production du marché indien de la pierre ornementale. Le sud de l'Inde fournit une grande partie du granit commercialisé utilisé dans la fabrication domestique et à l'exportation, le Tamil Nadu, le Karnataka et l'Andhra Pradesh restant des clusters d'extraction clés. Ces États approvisionnent des grades largement utilisés tels que l'Absolute Black, le Rosy Pink et le TAN Brown, utilisés dans les projets résidentiels et institutionnels.

L'est et le nord-est de l'Inde restent le plus petit segment régional en termes de chiffre d'affaires, mais les projets de métro et d'infrastructure publique créent une demande institutionnelle supplémentaire. Cette partie du marché indien de la pierre ornementale est moins portée par le logement haut de gamme et davantage par les applications de transport, civiques et de bâtiments publics. Les panneaux de pierre préfabriqués pour les intérieurs de métro et les infrastructures de transport pourraient devenir plus pertinents ici, car la précision dimensionnelle est importante et les volumes de projets peuvent être standardisés. Les conditions d'approvisionnement restent moins prévisibles dans les États de l'est car les autorisations de carrières et la surveillance environnementale y sont plus complexes que dans les zones pierres plus établies de l'ouest et du sud.

Paysage Concurrentiel

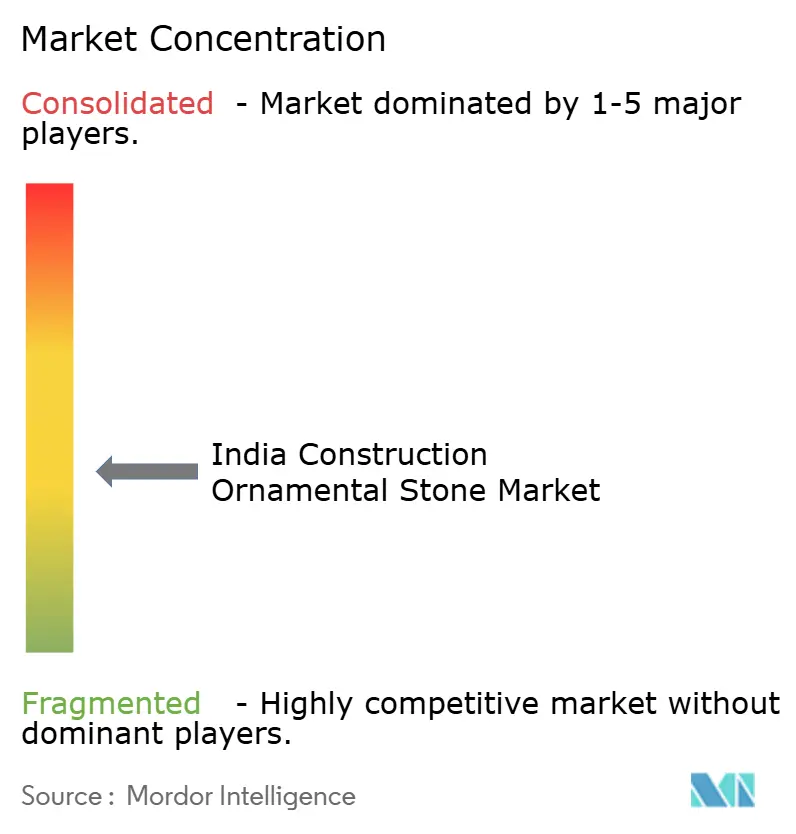

Le marché indien de la pierre ornementale reste fragmenté, aucune entreprise ne détenant une position dominante à l'échelle nationale. Le groupe organisé de tête comprend Pokarna Limited, R K Marble, Classic Marble Company, Aro Granite Industries et Madhav Marbles and Granites. Cependant, chaque acteur reste ancré dans des géographies spécifiques de carrières ou de transformation plutôt que dans un modèle de contrôle pleinement national. Cela maintient la concurrence répartie entre les catégories de produits, les grades de pierre et les réseaux de projets régionaux.

Sur le marché indien de la pierre ornementale, les opérateurs qui combinent des carrières en propre avec une transformation en interne disposent d'un avantage opérationnel clair car ils peuvent gérer plus étroitement la disponibilité des blocs bruts, la qualité de transformation et les délais de livraison. Cet avantage prend plus de valeur lorsque des actions de conformité dans les carrières ou des problèmes de fret perturbent l'approvisionnement sur le marché libre.

Un espace blanc significatif subsiste dans la fabrication architecturale, notamment dans les systèmes de bardage complexes, les profils de plans de travail sur mesure et les composants de pierre de temple prédécoupés. De petits façonniers équipés de machines CNC dans les villes de rang 2 commencent à investir cet espace, ce qui leur ouvre une voie vers les chantiers pilotés par les architectes, autrefois principalement servis par des importateurs métropolitains ou des fournisseurs étrangers. La restructuration d'entreprise d'Asian Granito et son expansion dans les opérations d'entrepôt et de showroom à Dubaï et au Royaume-Uni illustrent comment les acteurs indiens de taille intermédiaire associent des changements organisationnels à une expansion de marché pour poursuivre des activités de spécification à plus haute marge. Cela élève le niveau de compétitivité sur le marché indien de la pierre ornementale sans en modifier la structure globalement fragmentée.

Leaders de l'Industrie Indienne de la Pierre Ornementale de Construction

-

Pokarna Limited

-

Aro Granite Industries Ltd

-

R K Marble

-

Classic Marble Company (KalingaStone)

-

Stonex India Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2025 : Asian Granito India Limited a reçu l'approbation du NCLT pour un plan de restructuration d'entreprise impliquant une scission, une cession globale et une fusion. La société a également établi des opérations d'entrepôt et de showroom à Dubaï et au Royaume-Uni dans le cadre de son expansion sur les marchés internationaux.

- Octobre 2024 : Pokarna Limited a mis en service une usine de quartz de 1,2 million de m² au Telangana pour fournir des dalles résistantes aux UV pour les cuisines haut de gamme.

Portée du Rapport sur le Marché Indien de la Pierre Ornementale de Construction

| Granit |

| Marbre |

| Grès |

| Ardoise |

| Pierre Engineered (Quartz, Agglomérés) |

| Revêtement de Sol et Pavage |

| Bardage Extérieur et Façades |

| Décoration Intérieure (Plans de Travail, Panneaux Muraux) |

| Monuments et Aménagement Paysager |

| Résidentiel |

| Commercial |

| Institutionnel (Hôtels, Aéroports, Hôpitaux) |

| Infrastructure (Métro, Ponts) |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Ouest |

| Inde de l'Est et du Nord-Est |

| Par Type de Pierre | Granit |

| Marbre | |

| Grès | |

| Ardoise | |

| Pierre Engineered (Quartz, Agglomérés) | |

| Par Application | Revêtement de Sol et Pavage |

| Bardage Extérieur et Façades | |

| Décoration Intérieure (Plans de Travail, Panneaux Muraux) | |

| Monuments et Aménagement Paysager | |

| Par Utilisateur Final | Résidentiel |

| Commercial | |

| Institutionnel (Hôtels, Aéroports, Hôpitaux) | |

| Infrastructure (Métro, Ponts) | |

| Par Région | Inde du Nord |

| Inde du Sud | |

| Inde de l'Ouest | |

| Inde de l'Est et du Nord-Est |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives pour 2031 concernant la demande de pierre ornementale dans les projets de construction en Inde ?

Le marché indien de la pierre ornementale devrait atteindre 7 622,4 millions USD d'ici 2031, contre 5 543 millions USD en 2026, à un CAGR de 6,6 %. Le logement haut de gamme et les travaux publics restent les principaux soutiens à la demande.

Quelle catégorie de produit génère le plus de chiffre d'affaires dans l'utilisation de la pierre ornementale en Inde ?

Le granit a dominé le chiffre d'affaires par type de pierre avec une part de 40,9 % en 2025, car il combine un approvisionnement domestique fiable avec une utilisation large dans les revêtements de sol, les intérieurs et les projets institutionnels.

Pourquoi le revêtement de sol reste-t-il le principal cas d'usage de la pierre ornementale en Inde ?

Le revêtement de sol représentait 60,4 % du chiffre d'affaires en 2025 car il reste standard dans les parties communes résidentielles, les halls hôteliers, les terminaux aéroportuaires et les grands espaces institutionnels.

Quel groupe d'utilisateurs finaux est le plus important pour la croissance du chiffre d'affaires ?

Le résidentiel est resté le principal utilisateur final avec 64,1 % de part de chiffre d'affaires en 2025, mais la croissance provient de plus en plus du logement haut de gamme et de luxe plutôt que du logement de masse.

Quelle région connaît la croissance la plus rapide en Inde ?

Le nord de l'Inde est la région à la croissance la plus rapide, avec un CAGR projeté de 7,1 % jusqu'en 2031, soutenu par le logement de luxe à Delhi RCN, les travaux d'infrastructure en Uttar Pradesh et la demande en Haryana et au Punjab.

Qui sont les principaux acteurs du marché ?

Pokarna Limited, Aro Granite Industries, R K Marble, Classic Marble Company et Stonex India représentent ensemble 36% du chiffre d'affaires total.

Dernière mise à jour de la page le: