Taille et part du marché de l'huile blanche en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

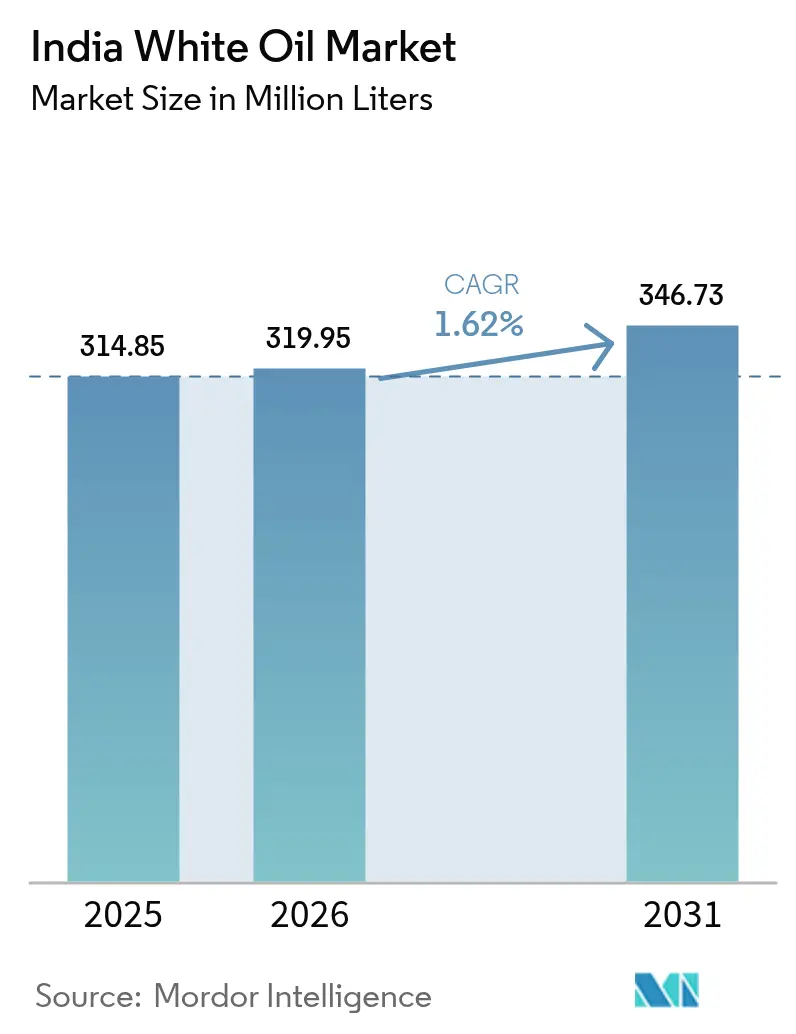

| Taille du marché de l'année de base (2025) | 314.85 Millions de litres |

| Volume du Marché (2026) | 319.95 Millions de litres |

| Volume du Marché (2031) | 346.73 Millions de litres |

| Taux de croissance (2026 - 2031) | 1.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile blanche en Inde par Mordor Intelligence

La taille du marché de l'huile blanche en Inde en 2026 est estimée à 319,95 millions de litres, en hausse par rapport à la valeur de 2025 de 314,85 millions de litres, avec des projections pour 2031 indiquant 346,73 millions de litres, progressant à un TCAC de 1,62 % sur la période 2026-2031. Cette expansion mesurée reflète un passage d'une simple croissance en volume vers des exigences de valeur ajoutée à plus haute pureté, alignées sur la base industrielle en maturation de l'Inde. L'utilisation à travers le système de raffinage du pays dépasse constamment 103 %, permettant aux producteurs de satisfaire les besoins spécialisés des secteurs en aval sans recourir aux importations. La demande se concentre dans les pôles de soins personnels, pharmaceutiques et de transformation des polymères qui bénéficient d'un accès intégré aux matières premières et aux infrastructures portuaires. Les améliorations d'infrastructures — telles que l'augmentation de capacité de 2,1 milliards USD d'Indian Oil Corporation au Gujarat — renforcent l'approvisionnement intérieur tout en positionnant les raffineurs pour capter la demande mondiale croissante d'huiles de spécialité[1]Agence internationale de l'énergie, "Marché pétrolier indien 2024," iea.org . Les vents contraires proviennent des fluctuations des prix des huiles de base et de la disponibilité croissante de substituts synthétiques, mais les fournisseurs établis atténuent les risques grâce à l'intégration verticale, à la conformité réglementaire et à des portefeuilles de viscosités diversifiés.

Principaux enseignements du rapport

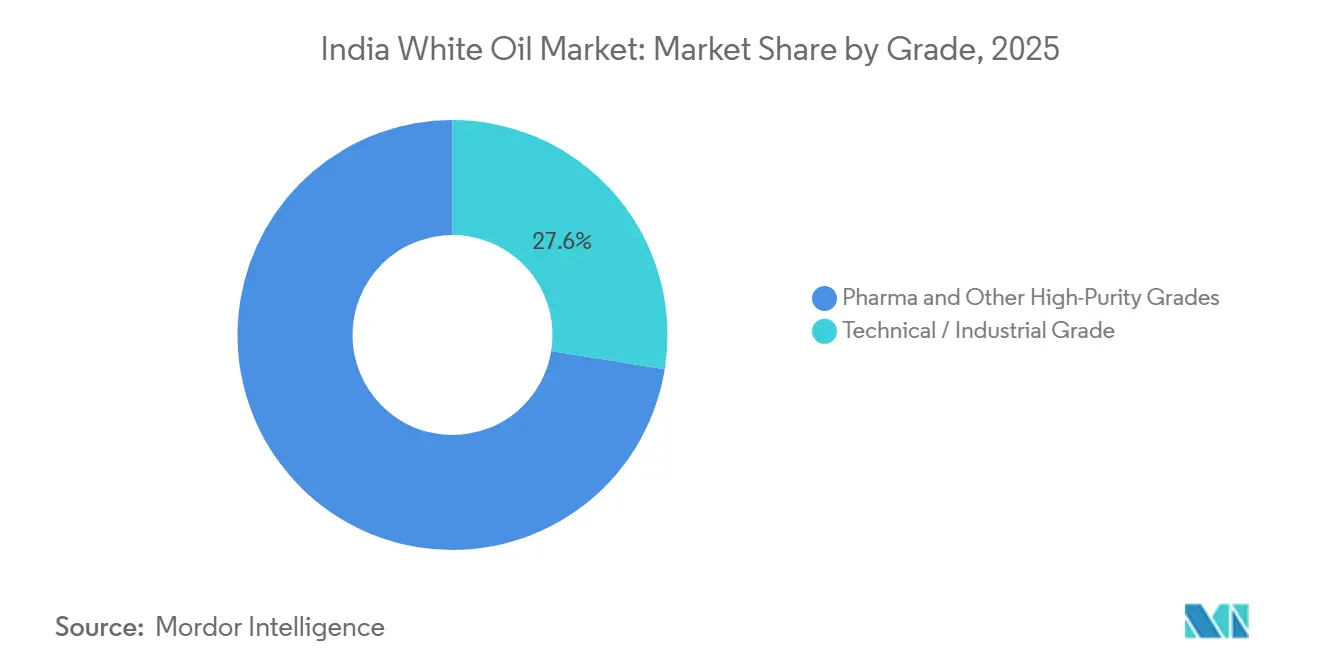

- Par grade, les variantes pharmaceutiques et autres grades haute pureté représentaient 72,45 % de la part du marché de l'huile blanche en Inde en 2025, tandis que ce même groupe devrait croître à un TCAC de 1,69 % jusqu'en 2031.

- Par viscosité, les produits à faible viscosité représentaient 67,60 % de la taille du marché de l'huile blanche en Inde en 2025 et progressent à un TCAC de 1,63 % jusqu'en 2031.

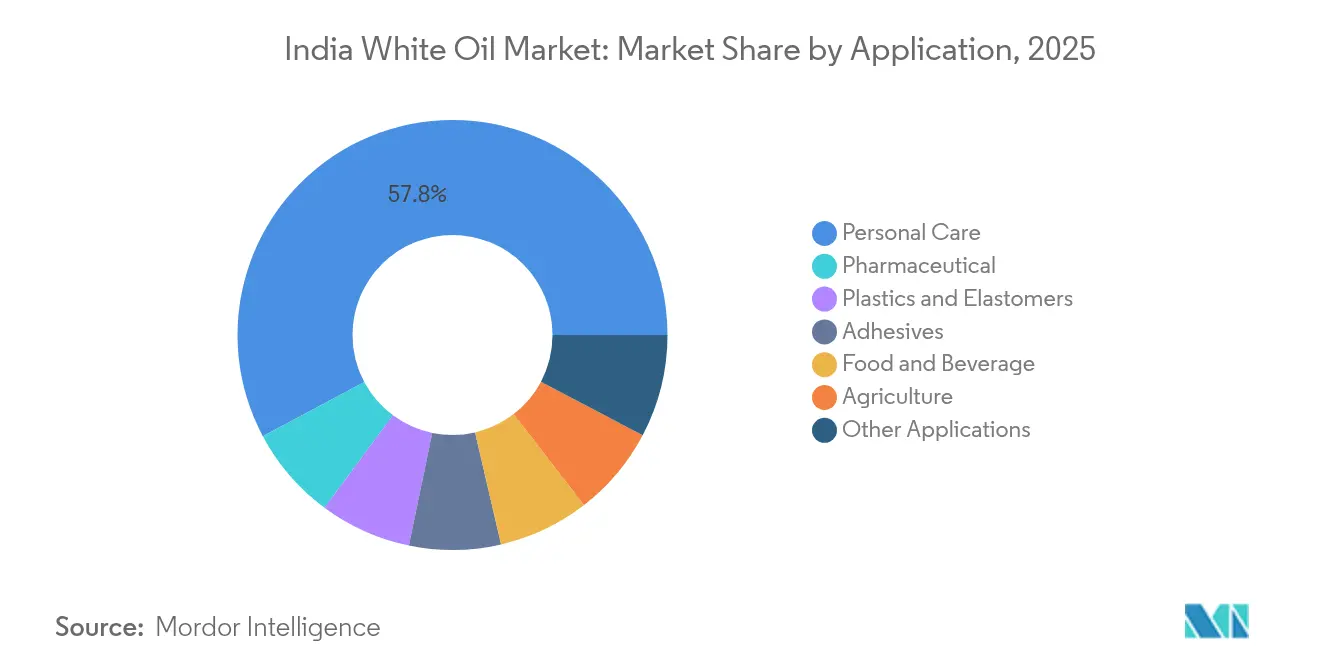

- Par application, les soins personnels étaient en tête avec une part de 57,80 % du marché de l'huile blanche en Inde en 2025 ; les utilisations pharmaceutiques devraient se développer à un TCAC de 2,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'huile blanche en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des pôles de fabrication de cosmétiques et de produits de soins personnels | +0.6% | National, avec concentration au Gujarat, au Maharashtra et au Tamil Nadu | Moyen terme (2 à 4 ans) |

| Expansion de la capacité de formulation pharmaceutique intérieure | +0.4% | National, avec des pôles à Hyderabad, Ahmedabad et Mumbai | Long terme (≥ 4 ans) |

| Hausse de la demande de transformation des polymères provenant des usines de plastiques et d'élastomères | +0.3% | Corridors pétrochimiques du Gujarat, du Maharashtra et du Tamil Nadu | Moyen terme (2 à 4 ans) |

| Conformité réglementaire plus stricte favorisant l'adoption de l'huile blanche haute pureté | +0.2% | National, adoption précoce dans les installations orientées vers l'exportation | Court terme (≤ 2 ans) |

| Croissance notable dans le secteur de l'alimentation et des boissons | +0.2% | National, concentré dans les pôles de transformation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des pôles de fabrication de cosmétiques et de produits de soins personnels

La forte croissance des pôles de fabrication de cosmétiques en Inde stimule une absorption substantielle d'huiles blanches haute pureté pour des fonctions d'émollient et de vecteur. La consommation reste bien en dessous des niveaux observés dans les économies développées, offrant une longue trajectoire de développement. Les grands formulateurs tels que Galaxy Surfactants nécessitent des apports réguliers en huile blanche pour garantir la stabilité des produits et la texture sur des lignes de production à grande échelle. Les pôles intégrés au Gujarat, au Maharashtra et au Tamil Nadu tirent parti de la proximité des matières premières et d'une logistique consolidée, réduisant les coûts à la livraison pour les transformateurs. Les propriétaires de marques ciblant des formulations de « beauté propre » dépendent paradoxalement d'huiles minérales de qualité USP qui offrent inertie et propriétés sans allergènes, maintenant la demande résiliente malgré le marketing axé sur les ingrédients naturels. Ces facteurs renforcent collectivement le marché de l'huile blanche en Inde à mesure que les exportations de soins personnels augmentent dans le cadre d'accords de libre-échange.

Expansion de la capacité de formulation pharmaceutique intérieure

Le statut de l'Inde en tant que pôle mondial de médicaments génériques sous-tend une demande soutenue d'huiles blanches de qualité USP dans les onguents, les capsules et la lubrification des équipements de transformation. Les incitations gouvernementales dans le cadre des programmes d'incitation liée à la production (PLI) soutiennent les parcs de médicaments vrac (Bulk Drug Parks), augmentant l'autosuffisance en ingrédients pharmaceutiques actifs. Les réglementations de la FDA américaine et de l'UE exigent une traçabilité stricte des lots, favorisant les fournisseurs disposant de systèmes de qualité documentés. Les producteurs haute pureté obtiennent des primes de prix en offrant des certificats d'analyse, des données de stabilité et une assistance à l'enregistrement réglementaire. À mesure que la production s'accroît, un approvisionnement intérieur régulier réduit les délais pour les expéditions à l'exportation, renforçant le positionnement du marché de l'huile blanche en Inde dans les corridors pharmaceutiques réglementés.

Hausse de la demande de transformation des polymères provenant des usines de plastiques et d'élastomères

Les huiles blanches de grade technique restent indispensables en tant que plastifiants, agents de démoulage et auxiliaires de transformation dans le segment des polymères à forte croissance. L'économie chimique de l'Inde est en plein essor, indiquant une forte traction en matière de matières premières pour les huiles de spécialité. Les complexes pétrochimiques intégrés du Gujarat permettent aux raffineurs d'huile blanche de s'approvisionner en huiles de base de manière rentable et de fournir les transformateurs au sein de la même zone industrielle, minimisant les frais de transport. La constance de la viscosité et de la stabilité thermique offre des avantages de fabricabilité par rapport à plusieurs alternatives synthétiques. L'absorption à volume élevé et sensible aux prix stabilise les taux d'utilisation pour les fournisseurs du marché de l'huile blanche en Inde.

Conformité réglementaire plus stricte favorisant l'adoption haute pureté

Les normes BIS, les règles FSSAI et la FDA CFR 172.878 élèvent les seuils de pureté, poussant les utilisateurs vers des huiles blanches premium satisfaisant simultanément plusieurs certifications[2]U.S. Food & Drug Administration, "CFR 172.878 – Huile minérale blanche," fda.gov . Les fabricants orientés vers l'exportation nécessitent une double documentation — par exemple USFDA plus excipients pharmaceutiques japonais — pour éviter les refus d'expédition, et ils s'appuient sur des fournisseurs capables de gérer les exigences d'audit. La conformité différencie les produits au-delà de la seule viscosité, permettant des marges plus élevées par litre. Les producteurs plus petits non certifiés font face à des barrières à l'entrée, consolidant les volumes auprès des raffineurs établis et renforçant le segment formel du marché de l'huile blanche en Inde.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de substituts fonctionnels (huiles de silicone, huiles d'ester synthétiques) | -0.3% | National, concentré dans les applications à haute performance | Long terme (≥ 4 ans) |

| Volatilité des prix des huiles de base liée aux fluctuations du brut | -0.2% | National, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Retards dans la montée en puissance du raffinage intérieur à très faible teneur en soufre | -0.1% | Centres de raffinage du Gujarat et du Maharashtra | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de substituts fonctionnels

Les fluides de silicone et les esters synthétiques captent des applications exigeant une haute stabilité thermique, une faible volatilité ou des profils biodégradables, limitant ainsi la pénétration de l'huile minérale dans les segments premium. Les lignes de transformation aérospatiale, de refroidissement électronique et de produits alimentaires à haute température spécifient de plus en plus des synthétiques dont le coût du cycle de vie compense leur prix unitaire plus élevé. Les fabricants envisageant des changements de formulation doivent valider la compatibilité, reconfigurer les chaînes d'approvisionnement et absorber les coûts des matériaux — des facteurs qui ralentissent mais n'arrêtent pas la substitution. Par conséquent, les grades minéraux maintiennent leur dominance dans les formulations sensibles aux coûts et les formulations héritées, modérant mais sans éliminer la trajectoire de croissance du marché de l'huile blanche en Inde.

Volatilité des prix des huiles de base liée aux fluctuations du brut

Les coûts des matières premières augmentent et diminuent avec le Brent, comprimant les marges de transformation pour les raffineurs incapables de répercuter les hausses en aval. L'Inde s'approvisionne en pétrole brut auprès du Golfe du Moyen-Orient et de la Russie, rendant les courbes de prix susceptibles aux perturbations géopolitiques. Les transformateurs plus petits sans instruments de couverture ni intégration verticale ressentent les premières compressions de marges, conduisant parfois à des réductions temporaires de production. Les utilisateurs finals avec des plafonds de coûts stricts transfèrent les achats vers des volumes au comptant ou retardent les commandes, freinant les ventes à court terme d'huile blanche. Néanmoins, les contrats d'approvisionnement à long terme et la capacité croissante en huiles de base dans le pays offrent des compensations stabilisatrices au sein du marché de l'huile blanche en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : les variantes haute pureté captent une tarification premium

Les grades pharmaceutiques et autres grades haute pureté détenaient 72,45 % de la part du marché de l'huile blanche en Inde en 2025 et devraient se développer à un TCAC de 1,69 % jusqu'en 2031. La multiplication des audits des régulateurs étrangers et des autorités nationales élève les attentes en matière de pureté, incitant les formulateurs à payer des primes pour des huiles fournies avec une documentation extensive. Les certifications USP, EP et de qualité cosmétique permettent l'accès à des canaux d'exportation lucratifs, augmentant la rentabilité malgré une croissance modeste des volumes. La taille du marché de l'huile blanche en Inde réalisée à partir des ventes haute pureté surpasse ainsi les revenus du grade technique par litre.

Les grades techniques/industriels restent essentiels pour la transformation des polymères, le mélange de lubrifiants et la fabrication à usage général, où la sensibilité aux coûts l'emporte sur les différentiels de performance. Les raffineurs intégrés capables de basculer entre les grades sans temps d'arrêt important maximisent l'utilisation des installations, en mélangeant les huiles de base pour répondre aux évolutions de la demande. La flexibilité de grade et les tests internes soutiennent la confiance des clients dans la cohérence des lots et renforcent les accords d'approvisionnement à long terme.

Par viscosité : les huiles à faible viscosité dominent pour l'efficacité de transformation

Les produits à faible viscosité ont capté 67,60 % de la taille du marché de l'huile blanche en Inde en 2025 et devraient croître à un TCAC de 1,63 % jusqu'en 2031. Leur capacité de pompage, leur facilité de mélange et leur compatibilité de filtration réduisent les goulots d'étranglement de production dans les usines automatisées, en faisant le choix par défaut pour les cosmétiques, les produits pharmaceutiques et les plastifiants. Les grades de viscosité moyenne répondent à des exigences de niche — telles que les crèmes de protection cutanée plus épaisses — tandis que les fractions à haute viscosité répondent aux besoins de lubrification en service intensif ou de barrière contre l'humidité.

Les principaux fournisseurs maintiennent de larges gammes de viscosités, permettant aux formulateurs d'affiner la texture, l'étalement et les paramètres de traitement sans changer de fournisseur. Les raffineurs disposant d'une flexibilité d'hydrotraitement ajustent les points de coupe pour optimiser les rendements en réponse aux signaux du marché, préservant les marges sur le marché de l'huile blanche en Inde même en cas de volatilité des matières premières. Les offres de viscosité personnalisée, accompagnées d'un support d'ingénierie d'application, renforcent la fidélité des clients et constituent une barrière contre les entrants à bas prix.

Par application : les utilisations à valeur ajoutée dépassent la demande de produits de base

Les formulations de soins personnels représentaient 57,80 % du marché de l'huile blanche en Inde en 2025, reflétant la fabrication de cosmétiques à grande échelle et la hausse des dépenses des consommateurs en produits de soin de la peau et des cheveux. Bien que moins importants en volume, les applications pharmaceutiques représentent la croissance la plus rapide à un TCAC de 2,02 % alors que les fabricants de médicaments développent les excipients et les formulations topiques pour les marchés thérapeutiques intérieurs et d'exportation. Sur la période de prévision, les produits pharmaceutiques captent des parts des utilisations de grade technique, augmentant la taille du marché de l'huile blanche en Inde liée aux secteurs réglementés. Les plastiques, les élastomères, les adhésifs, l'agriculture et les segments de contact alimentaire fournissent une demande de base stable où les huiles de grade technique satisfont les besoins de transformation à moindre coût, maintenant des taux d'utilisation sains pour les raffineurs à grand volume.

Les utilisations finales techniques dans les plastiques bénéficient de propriétés constantes de viscosité, de lubrification et de transfert de chaleur que les huiles minérales fournissent à des prix compétitifs par rapport aux synthétiques. Les transformateurs de produits alimentaires et de boissons adhèrent aux normes de pureté FSSAI et FDA, favorisant les huiles blanches de qualité USP pour les contacts alimentaires accidentels, renforçant la demande pour les fournisseurs conformes. Les utilisations de niche dans les textiles, le cuir et les revêtements de spécialité atténuent les fluctuations cycliques dans les segments majeurs. Les leaders du marché tels que Savita Oil Technologies tirent parti de portefeuilles multi-grades et de suites de certifications robustes pour servir tous les groupes d'application, défendant leur part sur le marché de l'huile blanche en Inde contre les offres nationales et importées.

Analyse géographique

L'Inde occidentale ancre la production et la consommation, le Gujarat accueillant le complexe de raffinage de Jamnagar aux côtés de la zone pétrochimique intégrée de Dahej, résultant en une offre concentrée d'huiles de base et de spécialité. La majorité de la capacité en colorants et intermédiaires de l'Inde réside dans cet État, créant une demande aval dense en huiles blanches techniques et haute pureté. Le Maharashtra se classe ensuite, où les pôles pharmaceutiques, de soins personnels et automobiles de Mumbai-Pune absorbent d'importantes quantités de grades à faible viscosité. Le Tamil Nadu contribue via le corridor chimique de Chennai-Manali qui sert à la fois les utilisateurs nationaux et les fabricants orientés vers l'exportation.

Les pôles du sud bénéficient de l'accès aux ports maritimes qui facilitent l'importation de certaines huiles de base sélectionnées et l'exportation de formulations finies. Le nexus biotechnologique et pharmaceutique du Karnataka autour de Bangalore se concentre sur les formes posologiques injectables et topiques, s'appuyant sur des huiles de qualité USP avec une cohérence stricte de lot à lot, augmentant ainsi la demande du marché de l'huile blanche en Inde pour les grades premium. Les zones chimiques émergentes de l'Andhra Pradesh attirent des investissements dans le cadre des politiques industrielles des États, apportant une consommation progressive dans les ceintures côtières orientales.

Les régions du nord participent principalement via des lignes agricoles et de transformation alimentaire utilisant des huiles blanches dans les émulsions de protection des cultures et la lubrification des machines d'emballage. Les défis logistiques découlant de la distance aux raffineries occidentales encouragent les expéditions en vrac par rail et par corridors de pipelines, que les récentes améliorations d'infrastructures ont facilitées. Par ailleurs, les fournisseurs orientés vers l'exportation tirent parti des accords de libre-échange Inde-CCG et ASEAN, expédiant des mélanges d'huile blanche depuis les ports occidentaux vers plus de 75 pays, soulignant la portée géographique du marché de l'huile blanche en Inde.

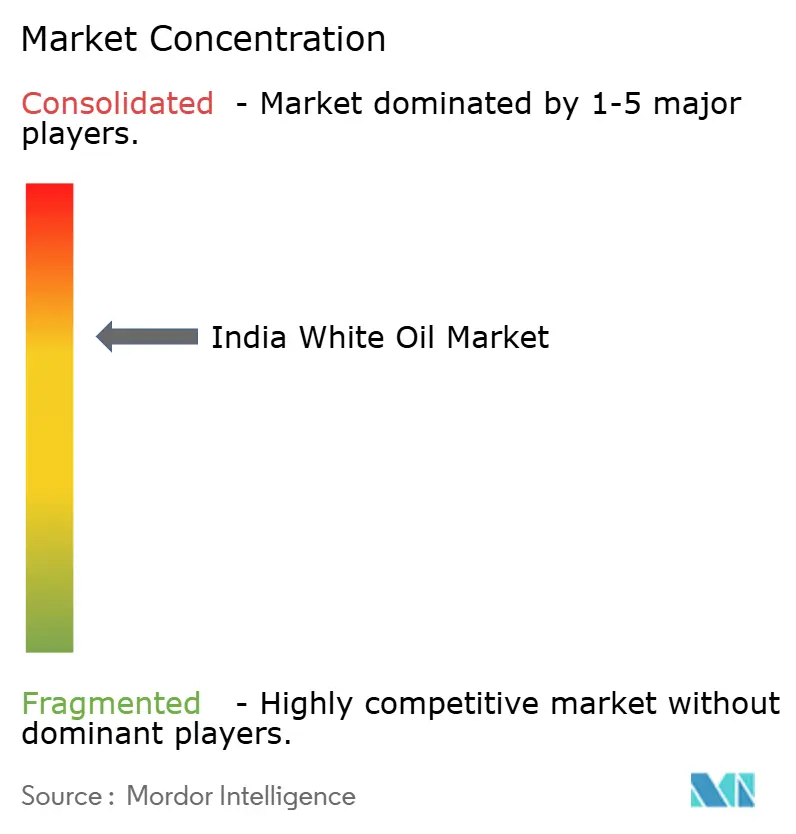

Paysage concurrentiel

L'industrie de l'huile blanche en Inde est consolidée. Les acteurs du marché se différencient par l'étendue des gammes de viscosités, la couverture des certifications et les capacités de service technique plutôt que par le seul prix. Les investissements récents mettent l'accent sur les améliorations d'hydrotraitement et l'analyse de processus en ligne pour garantir la stabilité de la couleur, la neutralité des odeurs et une teneur ultra-faible en composés aromatiques, essentiels pour les applications pharmaceutiques et de soins personnels. La concurrence des substituts synthétiques déclenche une collaboration en recherche et développement entre les raffineurs et les laboratoires de polymères pour étendre les plages de fonctionnement des huiles minérales raffinées. Les entreprises co-développent des formulations combinant des huiles blanches avec des antioxydants pour améliorer la stabilité oxydative, défendant les positions de l'huile minérale dans les plages de température intermédiaires. Les contrats à long terme avec les grandes entreprises pharmaceutiques et les marques mondiales de cosmétiques fournissent une absorption stable et renforcent le pouvoir de négociation lors de la négociation des achats d'huiles de base, stabilisant le marché de l'huile blanche en Inde malgré des fondamentaux de matières premières volatils.

Leaders de l'industrie de l'huile blanche en Inde

Gandhar Oil Refinery (India) Ltd

Savita Oil Technologies Ltd

Apar Industries

Indian Oil Corporation Ltd (IOCL)

ExxonMobil Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Daewoo, en partenariat avec Mangali Industries Ltd (MIL), établit l'Inde comme un hub stratégique pour la fabrication et l'exportation de lubrifiants, visant une part d'exportation de 20 % d'ici l'exercice 2028. L'entreprise a investi 30 crore INR dans une usine de lubrifiants au Maharashtra (capacité de 40 000 MT, en expansion à 60 000 MT), avec des plans d'investissement de 200 crore INR sur les trois prochaines années. L'entreprise prévoit également d'établir une installation de 10 000 kilotonnes à Kandla, au Gujarat, où elle produira de l'huile blanche.

- Juillet 2024 : Texol Lubritech FZC, filiale étrangère de Gandhar Oil Refinery (India) Ltd, a obtenu un contrat majeur d'Abu Dhabi National Oil Company (ADNOC Distribution) pour fournir 30 millions de litres annuellement de lubrifiants pour 2024, 2025 et 2026. Ce développement renforce la position de l'entreprise sur le marché de l'exportation d'huile blanche et de lubrifiants.

Périmètre du rapport sur le marché de l'huile blanche en Inde

Les huiles blanches sont des huiles minérales utilisées pour assouplir les produits en caoutchouc et en polymères. Elles sont utilisées comme base de mélange pour les produits pharmaceutiques et cosmétiques. Le marché de l'huile blanche en Inde est segmenté par application, grade et viscosité. Par application, le marché est segmenté en plastiques et élastomères, adhésifs, soins personnels, agriculture, alimentation et boissons, pharmaceutique et autres applications. Par grade, le marché est segmenté en grade technique/industriel et grade pharmaceutique et autres grades. Par viscosité, le marché est segmenté en faible, moyenne et élevée. Le rapport couvre également la taille et les prévisions du marché de l'huile blanche en Inde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (kilolitres).

| Grade technique / industriel |

| Grades pharmaceutiques et autres grades haute pureté |

| Faible |

| Moyenne |

| Élevée |

| Plastiques et élastomères |

| Adhésifs |

| Soins personnels |

| Agriculture |

| Alimentation et boissons |

| Pharmaceutique |

| Autres applications |

| Par grade | Grade technique / industriel |

| Grades pharmaceutiques et autres grades haute pureté | |

| Par viscosité | Faible |

| Moyenne | |

| Élevée | |

| Par application | Plastiques et élastomères |

| Adhésifs | |

| Soins personnels | |

| Agriculture | |

| Alimentation et boissons | |

| Pharmaceutique | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'huile blanche en Inde en 2026 ?

Le volume atteint 319,95 millions de litres, reflétant son échelle actuelle dans les segments des soins personnels, pharmaceutiques et des polymères.

Qu'est-ce qui stimule la croissance de la demande jusqu'en 2031 ?

Le passage vers des grades haute pureté pour les cosmétiques et la pharmacie, ainsi que l'expansion des pôles de transformation des polymères, poussent le volume à 346,73 millions de litres à un TCAC de 1,62 %.

Quel segment d'application croît le plus rapidement ?

Les formulations pharmaceutiques s'étendent à un TCAC de 2,02 % alors que l'Inde développe ses exportations et l'accès aux soins de santé intérieurs.

Pourquoi les grades à faible viscosité dominent-ils ?

Leur capacité de pompage et leur facilité de mélange conviennent aux usines automatisées, leur donnant une part de marché de 67,60 % en 2025 et une perspective de TCAC de 1,63 %.

Quels risques pourraient freiner la croissance ?

La volatilité des prix des huiles de base et la substitution par des esters de silicone ou synthétiques constituent les principaux vents contraires.

Quelles régions consomment le plus d'huile blanche ?

Le Gujarat et le Maharashtra sont en tête en raison de leurs pôles intégrés de raffinage, de pétrochimie et de fabrication de soins personnels.

Dernière mise à jour de la page le: