Taille et part du marché indien des systèmes d'éclairage adaptatif automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

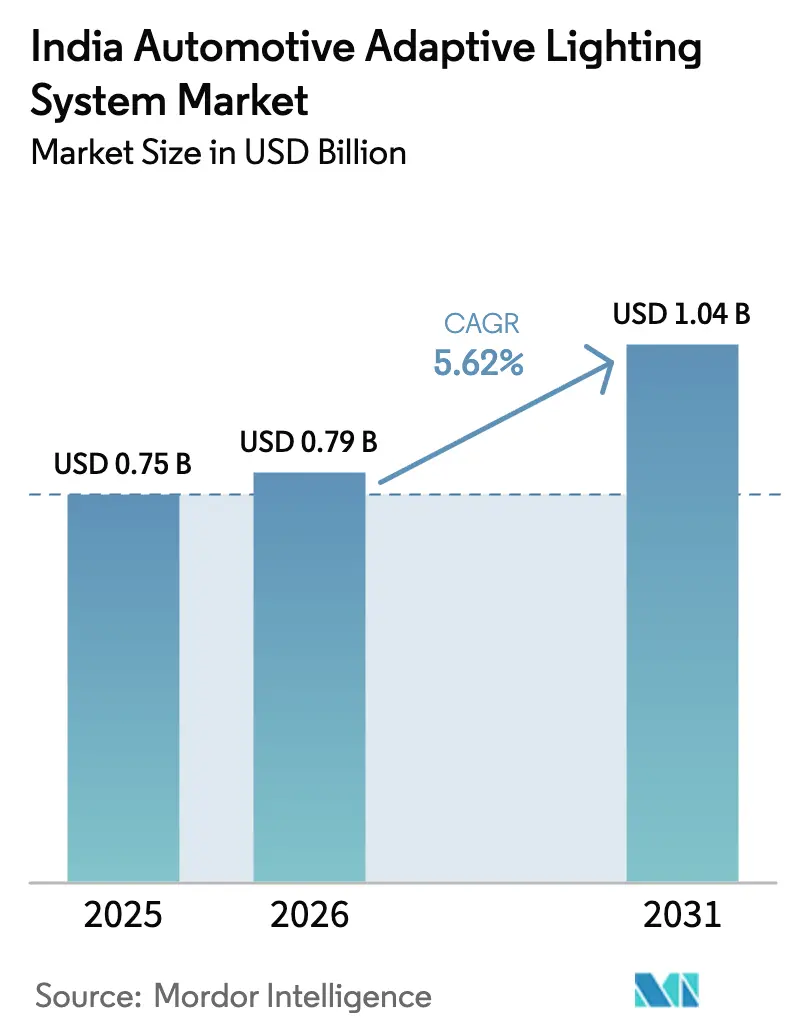

| Taille du marché de l'année de base (2025) | 0.75 Milliards de dollars |

| Taille du Marché (2026) | 0.79 Milliards de dollars |

| Taille du Marché (2031) | 1.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des systèmes d'éclairage adaptatif automobile par Mordor Intelligence

La taille du marché indien des systèmes d'éclairage adaptatif automobile devrait passer de 0,75 milliard USD en 2025 à 0,79 milliard USD en 2026, pour atteindre 1,04 milliard USD d'ici 2031, avec un TCAC de 5,62 % sur la période 2026-2031. La réglementation récente, notamment le projet de norme photométrique AIS-199, incite les équipementiers d'origine (OEM) à considérer l'éclairage avant adaptatif comme une exigence de conformité plutôt qu'un équipement de luxe. Parallèlement, les pressions persistantes sur les coûts unitaires confinent les systèmes à fonctionnalités complètes aux finitions premium et haut de gamme intermédiaire, même si la baisse des coûts des puces LED réduit progressivement l'écart d'accessibilité. Les fournisseurs localisent les capteurs critiques et les modules de caméra pour bénéficier des incitations liées à la production (PLI) et ainsi raccourcir les délais de livraison et atténuer l'exposition aux fluctuations de change. Les perspectives de croissance restent liées aux feuilles de route d'électrification des équipementiers, car un éclairage économe en énergie contribue à maximiser l'autonomie réelle, un attribut valorisé par les acheteurs à mesure que l'infrastructure de recharge se développe. L'intensité concurrentielle est modérée, cinq fournisseurs de rang 1 mondiaux s'appuyant sur leurs relations établies avec les équipementiers et leurs logiciels propriétaires pour défendre leurs parts de marché.

Principaux enseignements du rapport

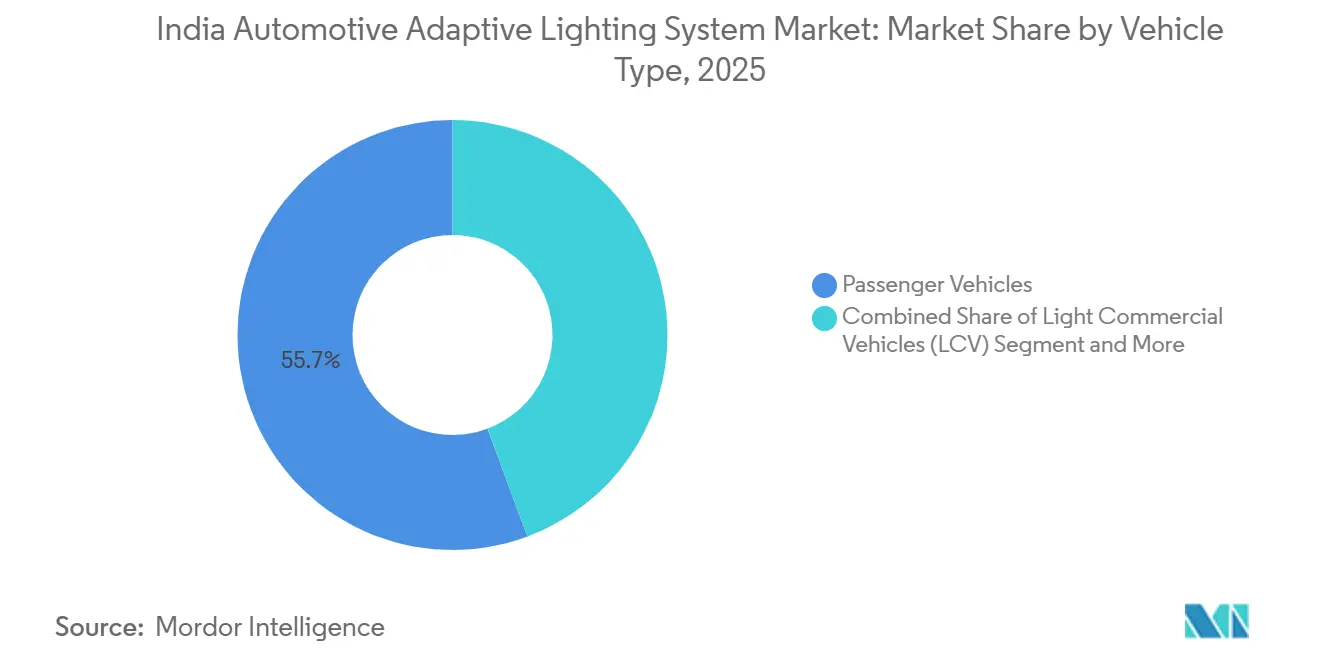

- Par type de véhicule, les véhicules particuliers ont dominé le marché indien des systèmes d'éclairage adaptatif automobile avec une part de marché de 55,67 % en 2025, et le segment progresse à un TCAC de 8,47 % jusqu'en 2031.

- Par application, l'éclairage extérieur représentait une part de 72,87 % de la taille du marché indien des systèmes d'éclairage adaptatif automobile en 2025 et devrait se développer à un TCAC de 9,77 % jusqu'en 2031.

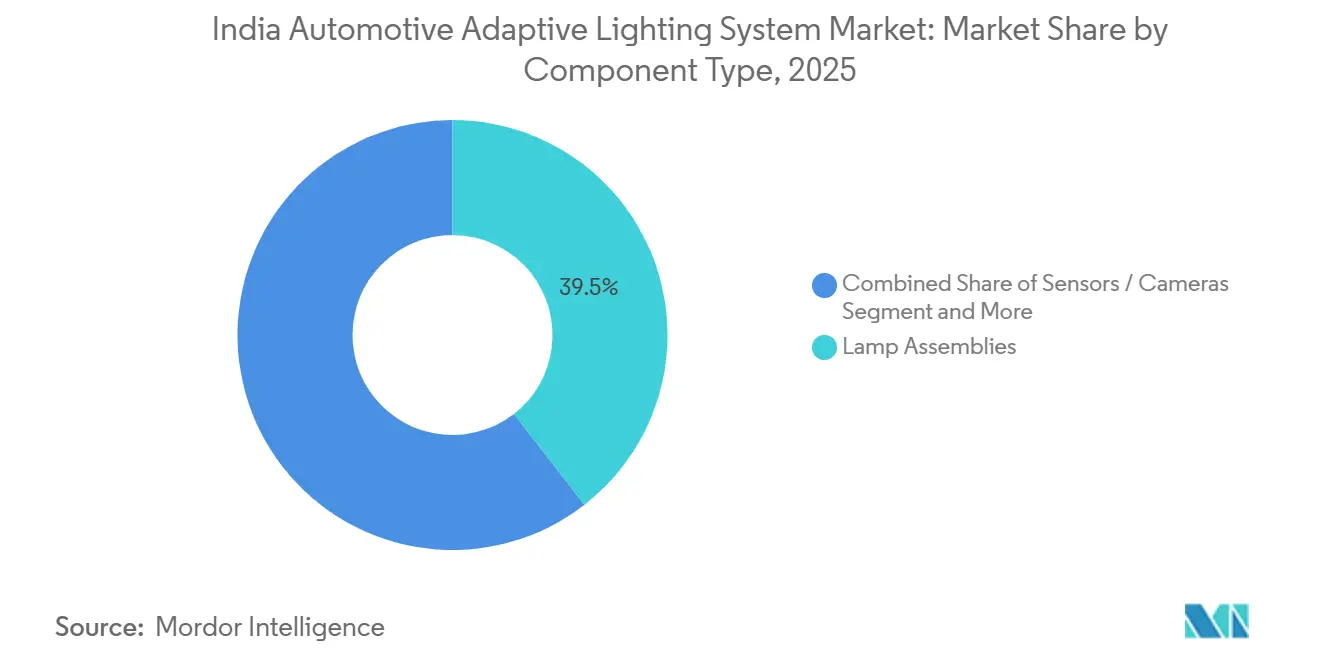

- Par type de composant, les ensembles de lampes détenaient 39,47 % de la part du marché indien des systèmes d'éclairage adaptatif automobile en 2025 ; les capteurs et caméras enregistrent le TCAC projeté le plus élevé à 12,86 % jusqu'en 2031.

- Par technologie, les modules LED représentaient 82,99 % du marché indien des systèmes d'éclairage adaptatif automobile en 2025, tandis que l'éclairage laser devrait croître à un TCAC de 16,16 % jusqu'en 2031.

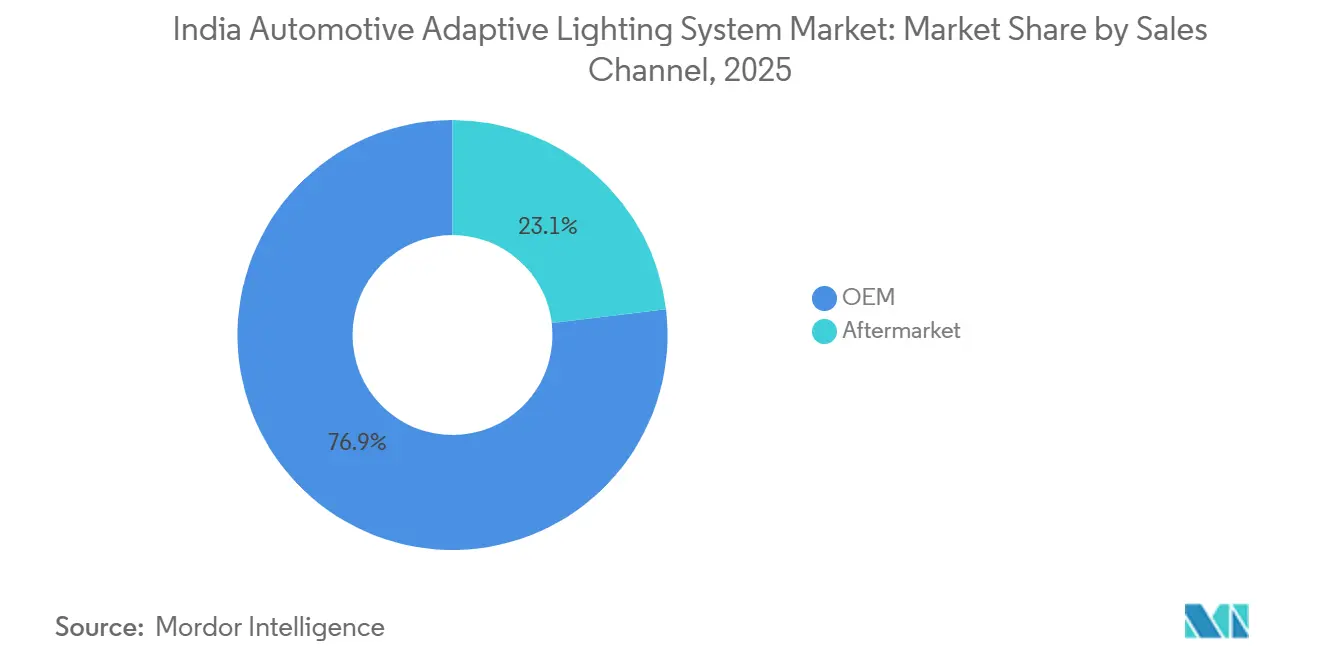

- Par canal de vente, les équipementiers d'origine ont capté 76,92 % de la part du marché indien des systèmes d'éclairage adaptatif automobile en 2025 et le marché secondaire progresse à un TCAC de 9,03 % jusqu'en 2031.

- Par fonctionnalité, les feux de route automatiques ont dominé avec une part de 41,45 % de la taille du marché indien des systèmes d'éclairage adaptatif automobile en 2025, mais l'éclairage avant adaptatif progresse à un TCAC de 11,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des systèmes d'éclairage adaptatif automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des coûts des LED | +1.8% | Maharashtra, Tamil Nadu, Gujarat, Karnataka, Haryana | Moyen terme (2 à 4 ans) |

| Réglementation AIS-199 | +1.5% | Toute l'Inde, avec une conformité anticipée au Maharashtra, Tamil Nadu, Gujarat | Court terme (≤ 2 ans) |

| Demande de fonctionnalités groupées ADAS | +1.2% | Delhi NCR, Pune, Chennai, Bangalore (pôles équipementiers) | Moyen terme (2 à 4 ans) |

| Croissance de la pénétration des véhicules électriques | +0.9% | Maharashtra, Karnataka, Delhi NCR, Gujarat | Long terme (≥ 4 ans) |

| Incitations à la localisation des fournisseurs de rang 1 | +0.7% | Maharashtra, Tamil Nadu, Haryana, Gujarat | Moyen terme (2 à 4 ans) |

| Intégration Micro-LED/Pixel ADB | +0.5% | Karnataka, Tamil Nadu (pôles R&D), Maharashtra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La baisse rapide des coûts des LED favorise l'adoption dans le segment intermédiaire

Les prix des phares LED ont fortement diminué grâce à l'optimisation de la taille des puces qui améliore les rendements, permettant aux équipementiers d'équiper les véhicules de fonctions adaptatives sans dépasser les plafonds de prix. Des prototypes indigènes validés par l'Association de recherche automobile de l'Inde prouvent que les modules LED adaptatifs conçus localement peuvent satisfaire aux normes AIS-127 à des coûts compétitifs. L'augmentation des volumes provenant des finitions du segment intermédiaire améliore les économies d'échelle pour les fournisseurs de capteurs et d'actionneurs. La sensibilité aux prix restant une caractéristique déterminante des acheteurs de véhicules particuliers en Inde, chaque réduction de coût incrémentale élargit le bassin de clients potentiels. Par conséquent, les plateformes électrifiées du segment intermédiaire spécifient de plus en plus les feux de route automatiques en équipement de série.

La réglementation AIS-199 imposant des normes photométriques pour les systèmes d'éclairage avant adaptatif (projet 2024)

Le projet de norme 2024 consolide les normes d'éclairage et fait référence à la réglementation ONU R-123, poussant les constructeurs automobiles à ajouter une logique de contrôle de l'éblouissement, des entrées de caméra et des optiques adaptatives aux nouvelles plateformes lancées après 2026[1]"Système d'éclairage avant adaptatif (AFLS)", Association de recherche automobile de l'Inde, araiindia.com. Les fournisseurs de rang 1 qui certifient déjà leurs produits pour l'Europe peuvent réutiliser des conceptions validées, facilitant l'homologation. Étant donné que la réglementation s'applique à toutes les catégories de véhicules, la pression de conformité se répercute sur les segments des véhicules utilitaires d'ici la fin de la décennie. Les équipementiers orientés vers l'exportation apprécient cet alignement car un seul module peut servir plusieurs régions, réduisant les frais d'ingénierie. À court terme, l'AIS-199 rend effectivement l'éclairage adaptatif obligatoire pour la plupart des nouveaux modèles de véhicules particuliers.

Demande des équipementiers pour des fonctionnalités groupées ADAS dans les véhicules à petit budget

Les constructeurs automobiles désireux de différencier leurs offres dans le segment intermédiaire regroupent désormais l'aide au maintien de voie, le régulateur de vitesse adaptatif et l'éclairage adaptatif sur des suites de capteurs partagées. L'utilisation d'une seule caméra orientée vers l'avant pour alimenter à la fois les algorithmes ADAS et de phares répartit les coûts des composants et raccourcit les cycles de validation. La demande est amplifiée par la pénétration croissante des véhicules électriques, car les LED économes en énergie s'harmonisent avec les objectifs d'optimisation de l'autonomie. L'intérêt des équipementiers pour les suites de sécurité groupées accélère donc la diffusion de l'éclairage adaptatif vers des niveaux de prix autrefois servis uniquement par des réseaux LED statiques.

La croissance de la pénétration des véhicules électriques stimule la demande d'éclairage économe en énergie

NITI Aayog vise une pénétration des véhicules électriques de 30 % d'ici 2030, une trajectoire qui privilégie un éclairage à faible consommation pour préserver la charge de la batterie[2]"Débloquer une opportunité de 200 milliards USD : les véhicules électriques en Inde", NITI Aayog, niti.gov.in. Les LED consomment une fraction de l'énergie des systèmes halogènes, se traduisant par des extensions d'autonomie marginales mais significatives qui influencent les décisions d'achat. Les opérateurs de flottes gérant des bus électriques et du fret du dernier kilomètre se concentrent de plus en plus sur le coût total de possession. Parallèlement, les LED adaptatives prouvent leur valeur en prolongeant la durée de vie et en minimisant les temps d'arrêt. L'infrastructure de recharge se développant à un rythme inégal, les technologies qui améliorent la distance par charge deviennent stratégiquement vitales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût unitaire élevé | -1.5% | Toute l'Inde, particulièrement dans les villes de rang 2 et rang 3 | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.8% | Maharashtra, Tamil Nadu, Gujarat (pôles de fabrication) | Court terme (≤ 2 ans) |

| Marché secondaire fragmenté et risque d'annulation de garantie | -0.5% | Delhi NCR, Mumbai, Bangalore, Pune (pôles du marché secondaire) | Moyen terme (2 à 4 ans) |

| Faible sensibilisation des gestionnaires de flottes | -0.3% | Toute l'Inde, particulièrement dans les segments VUL et PLTC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût unitaire élevé limite la pénétration du marché de masse

Les ensembles complets d'éclairage avant adaptatif coûtent cher, constituant un obstacle important pour les véhicules d'entrée de gamme qui dominent les ventes. La dépendance aux importations pour les circuits intégrés spécifiques aux capteurs maintient les nomenclatures à des niveaux élevés, exposant les équipementiers aux fluctuations de change. Les fournisseurs de rang 1 testent des approches modulaires qui adaptent les fonctionnalités au niveau de finition, mais les volumes fragmentés diluent les économies de coûts. Tant que les prix des contrôleurs et des caméras ne baissent pas grâce à la fabrication locale, l'éclairage adaptatif reste un signe distinctif premium plutôt qu'une norme de sécurité grand public.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Les circuits intégrés de contrôleur et les capteurs d'image font face à des contraintes d'allocation, forçant les équipementiers à détourner les puces rares vers les modules de groupe motopropulseur ou d'infodivertissement. Les projets de fabrication locale prendront des années pour atteindre des rendements de qualité automobile, laissant le secteur vulnérable aux chocs géopolitiques et logistiques. Les fournisseurs de rang 1 se couvrent en s'approvisionnant auprès de sources multiples et en reconçevant les cartes pour des composants à broches compatibles, mais ces efforts prolongent les délais de validation et mobilisent la capacité d'ingénierie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières ancrent l'adoption précoce

Les voitures particulières ont dominé la part du marché indien des systèmes d'éclairage adaptatif automobile en 2025, avec 55,67 % et une croissance à un TCAC de 8,47 %, principalement parce que les acheteurs privés valorisent les caractéristiques de sécurité et les éléments de style que les phares adaptatifs offrent. Les délais réglementaires liés à l'AIS-199 incitent les équipementiers à lancer en premier des plateformes de véhicules particuliers conformes, laissant les camions et les bus sur des configurations héritées. Les voitures particulières électrifiées renforcent encore l'adoption, car les LED à faible consommation contribuent à étendre l'autonomie de conduite.

Les feuilles de route des fournisseurs concentrent donc les ressources d'ingénierie sur les algorithmes de mise en forme du faisceau spécifiques aux voitures et les groupes de capteurs compacts. Les véhicules utilitaires sont en retard car les opérateurs de flottes examinent plus attentivement le retour sur investissement. Néanmoins, la croissance de la logistique nocturne et des normes d'assurance plus strictes pourraient intégrer les feux de route adaptatifs dans certaines flottes de véhicules utilitaires légers plus tôt que dans les poids lourds. Au fil du temps, les économies d'échelle réalisées dans le domaine des véhicules particuliers devraient abaisser les barrières de coûts, permettant un déversement progressif vers les transporteurs de marchandises et les autocars interurbains.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : les systèmes extérieurs captent les dépenses

L'éclairage extérieur représente la majorité du marché indien des systèmes d'éclairage adaptatif automobile car les phares se situent à l'intersection des réglementations de sécurité et des besoins de visibilité des consommateurs. En 2025, la catégorie représentait 72,87 % de la valeur totale et devrait afficher la croissance la plus rapide, enregistrant un TCAC de 9,77 % jusqu'en 2031, à mesure que l'éclairage avant adaptatif et les modules de courbure dynamique descendent vers les segments inférieurs. Les applications intérieures telles que l'éclairage d'ambiance de l'habitacle progressent à partir d'une base plus faible, ancrées principalement dans les véhicules premium où la personnalisation l'emporte sur le calcul strict de sécurité. Les fournisseurs dirigent donc la majeure partie des budgets d'ingénierie vers les optiques d'éclairage avant, les capteurs et les logiciels de mise en forme du faisceau.

L'accent mis sur l'extérieur reflète également un chiffre d'affaires par unité plus élevé, car les ensembles de phares complets intègrent des actionneurs, des unités de contrôle électronique et des LED. Les modules intérieurs restent importants pour la différenciation de la marque, mais ils manquent de vents réglementaires favorables, limitant leur pénétration. Au fil du temps, des séquences lumineuses synchronisées habitacle-extérieur pourraient stimuler une demande incrémentale une fois que les contrôleurs de domaine de carrosserie centralisés seront courants. Pour la période de prévision, cependant, les phares extérieurs restent le moteur clair de volume et de valeur au sein des portefeuilles d'éclairage adaptatif.

Par type de composant : les capteurs et caméras s'accélèrent

Les ensembles de lampes ancrent toujours la valeur de la nomenclature, détenant une part de 39,47 % en 2025, mais les capteurs et caméras sont les éléments à la croissance la plus rapide, enregistrant un TCAC de 12,86 % entre 2026 et 2031. Leur trajectoire rapide reflète la convergence avec les systèmes d'aide à la conduite, permettant à un seul imageur orienté vers l'avant de prendre en charge le maintien de voie, la reconnaissance des panneaux de signalisation et les algorithmes de mise en forme du faisceau. Les contrôleurs, actionneurs et faisceaux complètent l'architecture mais se développent plus modestement car les ordinateurs de bord centralisés absorbent les unités de contrôle électronique d'éclairage dédiées. À mesure que la localisation des capteurs d'image débloque les incitations PLI, les fournisseurs co-localisent les lignes de caméras avec les usines de lampes pour réduire les frais logistiques.

Cette migration de la valeur vers la détection intelligente déplace l'avantage concurrentiel vers les entreprises qui possèdent des logiciels de perception et la conception de silicium. Les spécialistes des boîtiers de lampes se couvrent en ajoutant des capacités d'actionneur et de gestion thermique, assurant leur pertinence même à mesure que les coûts des puces LED baissent. À long terme, les réseaux de micro-LED pixelisés pourraient encore faire pencher la valeur vers les logiciels, mais à moyen terme, les caméras discrètes restent le différenciateur clé. Pour l'instant, la croissance robuste du matériel de détection soutient le paysage des composants.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par technologie : la LED domine, le laser progresse

Les modules LED représentent 82,99 % du marché indien des systèmes d'éclairage adaptatif automobile, bénéficiant de l'efficacité énergétique, de la longévité et de la modulation rapide qui s'alignent sur les normes photométriques AIS-199. L'éclairage laser, bien que naissant, est la technologie à la progression la plus rapide avec un TCAC de 16,16 % jusqu'en 2031, porté par les berlines électriques premium qui exigent des faisceaux à très longue portée. Les options xénon et halogène subsistent uniquement sur les plateformes héritées destinées à être supprimées une fois que les modèles de nouvelle génération seront lancés après 2026. La R&D des fournisseurs se concentre donc sur la gestion thermique des LED et le contrôle du faisceau pixelisé, tous deux nécessaires pour un éclairage prêt pour la conduite autonome.

La forte trajectoire de croissance du laser découle de son potentiel à projeter des motifs haute définition qui prennent en charge la communication V2X et les signaux avancés pour les conducteurs. Les défis thermiques et les coûts unitaires élevés le confinent actuellement aux importations de luxe, mais la fabrication locale de sous-systèmes pourrait abaisser les barrières d'ici la fin de la décennie. Dans l'intervalle, les innovations LED incrémentales, telles que les feux de route adaptatifs multi-pixels, comblent l'écart de performance pour les véhicules grand public. En conséquence, les LED restent le cheval de bataille, avec le laser positionné comme une voie de mise à niveau aspirationnelle.

Par canal de vente : les installations équipementiers prévalent

Les canaux équipementiers représentaient 76,92 % de la part du marché indien des systèmes d'éclairage adaptatif automobile en 2025, reflétant l'intégration en usine des capteurs, des unités de contrôle électronique et des optiques calibrées. Le segment du marché secondaire, cependant, est le plus dynamique, croissant à un TCAC de 9,03 % jusqu'en 2031, à mesure que les kits prêts à l'emploi et les interfaces CAN standardisées réduisent la complexité d'installation. Les préoccupations liées à la garantie et les exigences de calibration limitent encore les volumes de rétrofit, mais la baisse des prix des composants incite les propriétaires à moderniser les véhicules plus anciens une fois la couverture d'usine expirée. Les fournisseurs de rang 1 expérimentent des programmes d'accessoires certifiés pour capter cette demande latente sans cannibaliser les contrats équipementiers.

Dans les agglomérations urbaines, les ateliers indépendants stockent de plus en plus des kits de feux de route automatiques nécessitant un codage minimal. Les rétrofits complets d'éclairage avant adaptatif restent rares car ils nécessitent des entrées de direction dynamique et de vitesse, mais des déverrouillages logiciels modulaires pourraient changer ce paysage. La domination des équipementiers persiste donc à court terme, mais un écosystème de marché secondaire en maturation promet une croissance supplémentaire, notamment pour les véhicules au-delà de leur fenêtre de maintenance de trois ans.

Par fonctionnalité : les feux de route automatiques ouvrent la voie

Les feux de route automatiques ont conservé la plus grande part de 41,45 % en 2025, mais l'éclairage avant adaptatif est la fonctionnalité à la croissance la plus rapide avec un TCAC de 11,86 % jusqu'en 2031. La progression échelonnée, du simple basculement marche/arrêt à la mise en forme dynamique complète du faisceau, permet aux équipementiers de calibrer le rapport coût/bénéfice selon les niveaux de finition. Les feux de courbure dynamiques et les feux de virage occupent le terrain intermédiaire, offrant des améliorations de sécurité incrémentales sans fusion complète des capteurs. À mesure que les contrôleurs de domaine centralisés se généralisent, les mises à niveau de fonctionnalités deviennent centrées sur les logiciels, permettant l'activation après-vente via des mises à jour à distance.

Ce spectre de fonctionnalités s'aligne sur la volonté de payer des consommateurs : les acheteurs d'entrée de gamme acceptent une atténuation de base de l'éblouissement, tandis que les acheteurs premium exigent une précision du faisceau au niveau du pixel. Les fournisseurs conçoivent des architectures modulaires pour que le même matériel prenne en charge plusieurs niveaux, débloquant des économies d'échelle. Au fil du temps, les scores de sécurité imposés par les politiques pourraient élever l'éclairage avant adaptatif au rang de norme grand public, reflétant la trajectoire des airbags et de l'ABS dans les décennies précédentes.

Analyse géographique

Le dense cluster d'usines équipementiers et de centres d'ingénierie de Pune positionne le Maharashtra comme le pôle du marché indien des systèmes d'éclairage adaptatif automobile. La proximité des fabricants de lampes, des usines de capteurs et des lignes d'assemblage de véhicules réduit non seulement les coûts logistiques, mais accélère également les itérations de conception. Bien que le programme national PLI pose les bases, les incitations au niveau des États attirent davantage les fournisseurs de rang 1 mondiaux à poursuivre des expansions sur des sites existants dans la région.

Le Tamil Nadu suit de près, tirant parti du « Corridor automobile » qui s'étend de Chennai à Kancheepuram. L'accès aux ports simplifie l'import-export de composants, convenant aux fournisseurs multinationaux qui approvisionnent les usines d'Asie du Sud-Est. La région dispose également d'une main-d'œuvre qualifiée en électronique, qui soutient le développement d'algorithmes et les activités de calibration en fin de ligne. Le Karnataka complète le triangle sud en fournissant des talents en logiciels concentrés dans les parcs technologiques de Bangalore, un atout pour le prototypage d'algorithmes de perception.

Le Gujarat et le Haryana ancrent les nœuds nord et ouest. Le parc de fournisseurs de Sanand sert Maruti Suzuki et Tata Motors, en faisant une base attractive pour de nouvelles lignes d'assemblage de capteurs. La ceinture Manesar-Gurugram du Haryana se concentre sur les voitures particulières à prix intermédiaire, un segment mûr pour des offres d'éclairage adaptatif échelonnées. Collectivement, ces cinq États captent la part du lion de la production actuelle, tandis que les villes de rang 2 attendent des investissements dans des usines d'alimentation visant à augmenter la valeur ajoutée locale au-delà de 50 %.

Paysage concurrentiel

Cinq géants mondiaux - Koito, Valeo, HELLA, Magneti Marelli et Stanley - sont à l'avant-garde du marché, intégrant de manière transparente des lampes, des capteurs et des logiciels de mise en forme du faisceau dans des modules complets. Ces entreprises s'appuient sur leur expertise approfondie en harmonisation des unités de contrôle électronique à l'échelle des plateformes et sur leurs relations de longue date avec les équipementiers pour maintenir leur domination. Leur capacité à fournir des solutions clés en main adaptées à diverses plateformes automobiles renforce encore leur position sur le marché. De plus, leurs vastes capacités de R&D et leurs réseaux mondiaux de chaîne d'approvisionnement leur permettent de rester en avance sur les tendances technologiques émergentes. Des mouvements tels que l'expansion significative de Valeo en Inde soulignent les stratégies à forte intensité de capital essentielles pour maintenir un avantage concurrentiel dans ce paysage de marché en évolution.

Les challengers nationaux comme Lumax, Uno Minda et Varroc s'appuient sur la compétitivité des coûts et les incitations PLI pour remporter des programmes localisés. Les coentreprises permettent le transfert de technologie, comme en témoigne le partenariat Tata AutoComp-Ichikoh qui associe l'expertise optique à la puissance de fabrication nationale. Des lacunes subsistent néanmoins dans la conception de capteurs haute résolution et les algorithmes de faisceau au niveau du pixel, des domaines où les acteurs mondiaux dépassent encore leurs homologues locaux.

Les segments à fort potentiel inexploité comprennent les rétrofits pour le vaste parc de véhicules existants et les systèmes adaptatifs conçus pour les deux-roues, une catégorie dans laquelle l'Inde est le plus grand producteur mondial. Les acteurs qui combinent la réduction des coûts des capteurs intelligents avec des boîtiers de lampes robustes adaptés aux motos pourraient débloquer de nouveaux bassins de volume. Les barrières à la propriété intellectuelle restent modérées, permettant aux suiveurs rapides dotés d'équipes logicielles agiles de concurrencer sur une valeur différenciée plutôt que sur la seule échelle matérielle.

Leaders du secteur indien des systèmes d'éclairage adaptatif automobile

HELLA KGaA Hueck & Co.

Koito Manufacturing Co. Ltd

Valeo SA

Magneti Marelli SpA

Stanley Electric Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Marelli et Motherson ont inauguré une nouvelle installation de fabrication d'éclairage automobile à Sanand, Gujarat. Cela marque une expansion de leur coentreprise, Marelli Motherson Lighting India (MMLI). La nouvelle installation produira des systèmes d'éclairage extérieur haute performance et lancera plusieurs technologies d'éclairage en Inde pour la toute première fois.

- Janvier 2026 : Neolite ZKW Lightings Limited a ouvert une nouvelle installation de fabrication de produits d'éclairage automobile à Pune, Maharashtra. L'usine a commencé ses opérations en décembre 2025.

- Avril 2025 : Valeo et Appotronics ont forgé un partenariat stratégique pour développer un système d'éclairage avant de nouvelle génération. Ces solutions de pointe visent à renforcer les fonctionnalités d'éclairage adaptatif (ADB) dans les véhicules, améliorant ainsi la sécurité routière et répondant aux préférences croissantes des conducteurs pour un éclairage confortable et des fonctionnalités de divertissement.

Périmètre du rapport sur le marché indien des systèmes d'éclairage adaptatif automobile

Le marché indien des systèmes d'éclairage adaptatif automobile est segmenté par type de véhicule, application, type de composant, technologie, canal de vente et fonctionnalité. Par type de véhicule, le marché est segmenté en véhicules particuliers, véhicules utilitaires légers et véhicules utilitaires lourds et moyens. Par application, le marché est segmenté en éclairage extérieur et éclairage intérieur. Par type de composant, le marché est segmenté en contrôleurs, capteurs/caméras, ensembles de lampes, actionneurs et autres. Par technologie, le marché est segmenté en LED, xénon/HID, halogène et éclairage laser. Par canal de vente, le marché est segmenté en équipementier d'origine et marché secondaire. Par fonctionnalité, le marché est segmenté en feux de route automatiques, feux de courbure dynamiques, feux de virage et systèmes d'éclairage avant adaptatif. Les prévisions du marché sont fournies en termes de valeur (USD).

| Véhicules particuliers |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds et moyens |

| Éclairage extérieur |

| Éclairage intérieur |

| Contrôleurs |

| Capteurs / Caméras |

| Ensembles de lampes |

| Actionneurs |

| Autres |

| LED |

| Xénon / HID |

| Halogène |

| Éclairage laser |

| Équipementier d'origine |

| Marché secondaire |

| Feux de route automatiques |

| Feux de courbure dynamiques |

| Feux de virage |

| Éclairage avant adaptatif |

| Par type de véhicule | Véhicules particuliers |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds et moyens | |

| Par application | Éclairage extérieur |

| Éclairage intérieur | |

| Par type de composant | Contrôleurs |

| Capteurs / Caméras | |

| Ensembles de lampes | |

| Actionneurs | |

| Autres | |

| Par technologie | LED |

| Xénon / HID | |

| Halogène | |

| Éclairage laser | |

| Par canal de vente | Équipementier d'origine |

| Marché secondaire | |

| Par fonctionnalité | Feux de route automatiques |

| Feux de courbure dynamiques | |

| Feux de virage | |

| Éclairage avant adaptatif |

Questions clés auxquelles le rapport répond

Qu'est-ce qui motive l'intérêt des équipementiers pour l'éclairage avant adaptatif dans les voitures du segment intermédiaire ?

Le projet de réglementation AIS-199 rend le contrôle de l'éblouissement obligatoire après 2026 et la baisse des coûts des LED permet aux constructeurs automobiles d'ajouter des fonctionnalités adaptatives sans dépasser les plafonds de prix.

Quels États indiens accueillent la majeure partie de la production d'éclairage adaptatif ?

Le Maharashtra, le Tamil Nadu, le Gujarat, le Karnataka et le Haryana abritent la majorité des usines de fournisseurs de rang 1 et des centres de R&D.

Pourquoi les modules LED dominent-ils par rapport à l'halogène et au xénon dans les nouveaux véhicules indiens ?

Les LED offrent une efficacité énergétique supérieure, une modulation du faisceau plus rapide et une conformité plus facile aux normes photométriques, le tout à des coûts en amélioration constante.

Comment le programme PLI pour les composants automobiles influence-t-il la stratégie des fournisseurs ?

Il fournit des incitations liées aux ventes pour une valeur ajoutée locale de 50 %, incitant les entreprises mondiales et nationales à localiser les lignes de capteurs et d'actionneurs.

Dernière mise à jour de la page le: