Taille et part du marché des revêtements architecturaux en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

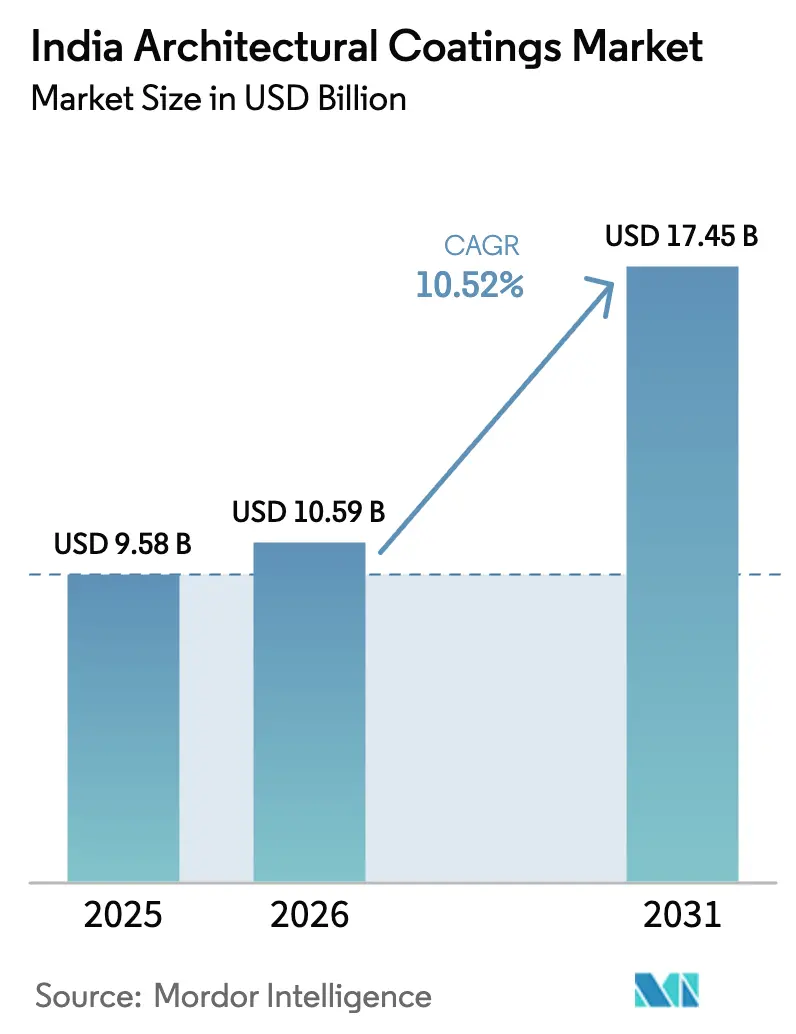

| Taille du marché de l'année de base (2025) | 9.58 Milliards de dollars |

| Taille du Marché (2026) | 10.59 Milliards de dollars |

| Taille du Marché (2031) | 17.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.52% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux en Inde par Mordor Intelligence

La taille du marché des revêtements architecturaux en Inde est estimée à 10,59 milliards USD en 2026, en hausse par rapport à la valeur de 9,58 milliards USD enregistrée en 2025, avec des projections pour 2031 atteignant 17,45 milliards USD, soit une croissance à un TCAC de 10,52 % sur la période 2026-2031. Des investissements soutenus du secteur public, la hausse des revenus disponibles urbains et une transition régulière vers des technologies en phase aqueuse conformes aux normes environnementales soutiennent cette expansion. Le plan du gouvernement visant à construire 1,12 crore de logements urbains, l'accent mis par la Mission Villes Intelligentes sur les infrastructures durables, et les ajouts rapides de capacités par de grands conglomérats façonnent ensemble les perspectives de croissance à long terme. L'intensification de la concurrence favorise une plus grande disponibilité des produits et une discipline tarifaire accrue, tandis que l'évolution des goûts des consommateurs accélère la premiumisation et raccourcit les cycles de rénovation dans les métropoles et les villes émergentes. Les fluctuations des coûts des matières premières liées au pétrole brut et au dioxyde de titane demeurent un frein notable, mais l'intégration verticale en amont et les outils numériques de gestion de la chaîne d'approvisionnement aident les fabricants à amortir la volatilité des marges.

Principaux enseignements du rapport

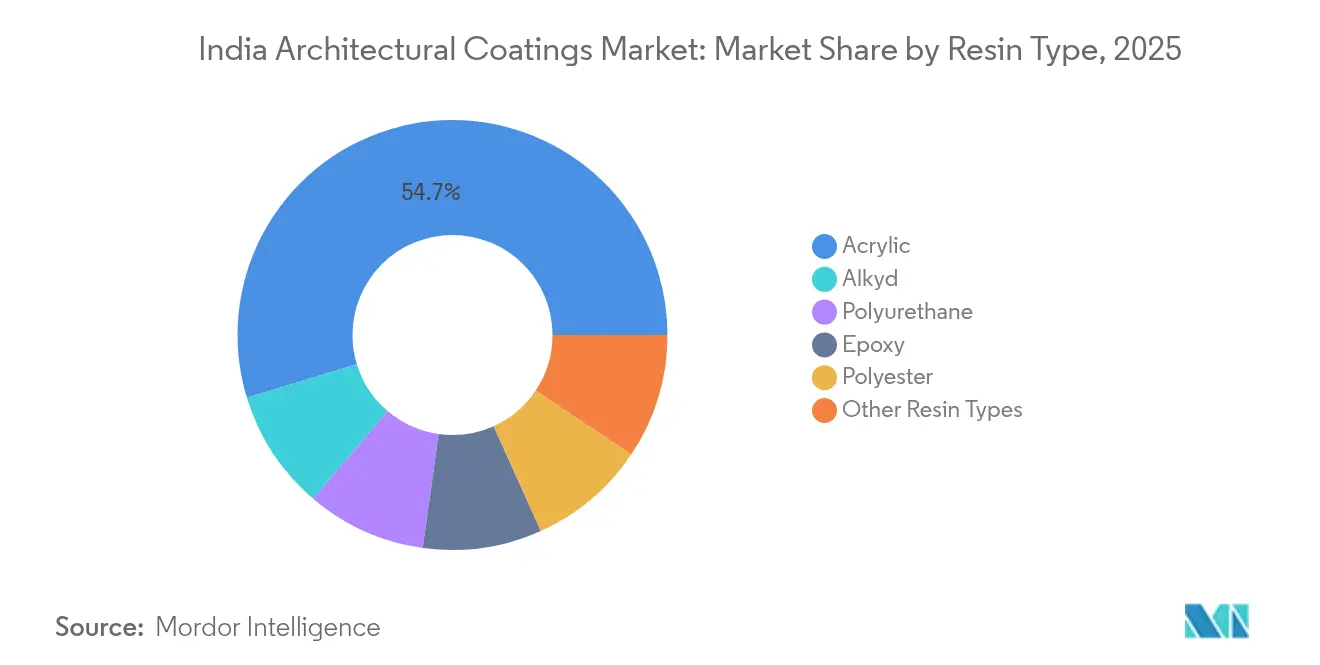

- Par type de résine, l'acrylique représentait 54,72 % de la part de marché des revêtements architecturaux en Inde en 2025 et devrait enregistrer le TCAC le plus élevé, soit 13,30 %, jusqu'en 2031.

- Par technologie, les systèmes en phase aqueuse détenaient 72,05 % de la part des revenus de la taille du marché des revêtements architecturaux en Inde en 2025 et devraient se développer à un TCAC de 12,04 % jusqu'en 2031.

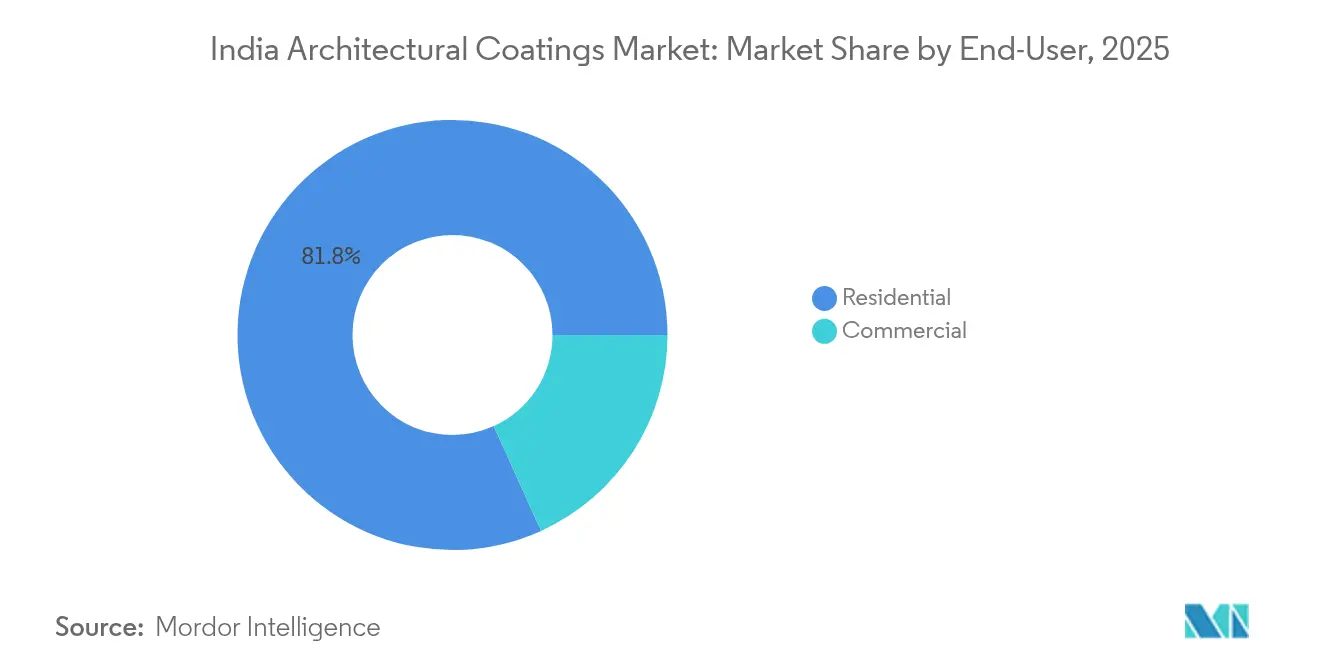

- Par utilisateur final, le segment résidentiel représentait 81,76 % du volume total en 2025 et progresse à un TCAC de 10,98 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements architecturaux en Inde

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique du logement et des infrastructures portée par le gouvernement | +2.8% | National, avec concentration au Maharashtra, Gujarat, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Transition vers les revêtements en phase aqueuse sous l'effet de la réglementation environnementale | +1.9% | National, avec une application plus stricte à Delhi RCN, Mumbai, Chennai | Court terme (≤ 2 ans) |

| Premiumisation et raccourcissement des cycles de rénovation | +2.1% | Centres urbains, villes de niveau 1 s'étendant au niveau 2 | Moyen terme (2 à 4 ans) |

| Expansion rapide des capacités et densification du réseau de revendeurs | +1.7% | National, avec focus sur les marchés ruraux mal desservis | Long terme (≥ 4 ans) |

| Kiosques de teinterie au point de vente permettant une personnalisation de masse des couleurs | +1.4% | Marchés urbains et semi-urbains, pénétration progressive en zone rurale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique du logement et des infrastructures portée par le gouvernement

Le Pradhan Mantri Awas Yojana a alloué 2,17 lakh crore INR (26,1 milliards USD) pour la construction de 1,12 crore de logements urbains, créant ainsi un pipeline pluriannuel de demande en revêtements extérieurs et intérieurs[1]Business Standard Bureau, "Les entreprises de peinture augmentent leurs capacités pour profiter du boom du logement," Business Standard, business-standard.com . La Mission Villes Intelligentes vient compléter ce dispositif, avec une allocation de 2,05 lakh crore INR pour des services publics résilients, des pôles de transit et la revitalisation urbaine, qui nécessitent des finitions haute durabilité. Les programmes ruraux tels que le Pradhan Mantri Gramin Awas Yojana, ciblant 2,95 crore de logements, élargissent l'empreinte géographique du marché des revêtements architecturaux en Inde. Collectivement, ces programmes garantissent un volume de base constant, accélèrent la pénétration du secteur organisé et soutiennent des gammes de produits à plus haute valeur ajoutée, en adéquation avec les codes de construction durable.

Transition vers les revêtements en phase aqueuse sous l'effet de la réglementation environnementale

Les normes COV du Conseil central de contrôle de la pollution et la surveillance continue obligatoire des émissions ont incité les fabricants à adopter des chimies à faible teneur en solvants[2]Conseil central de contrôle de la pollution, "Directives COV pour les peintures et revêtements," cpcb.nic.in. Plusieurs grandes usines fonctionnent désormais selon des procédés à zéro rejet liquide, soulignant la transition réglementaire vers une production plus propre. Les régulateurs des États, notamment au Maharashtra, à Delhi RCN et au Tamil Nadu, procèdent à des audits d'usines plus stricts, incitant à une accélération des dépenses d'investissement (capex) dans les actifs en phase aqueuse. Par conséquent, les produits en phase aqueuse sont en hausse, illustrant une mise en conformité réussie, une sensibilisation croissante des consommateurs à l'écologie et la préférence des distributeurs pour les options à faible odeur.

Premiumisation et raccourcissement des cycles de rénovation

Les consommateurs urbains optent de plus en plus pour des revêtements antimicrobiens, autonettoyants et réfléchissants la chaleur, qui affichent des prix supérieurs de 15 à 20 % par rapport aux émulsions conventionnelles. La durabilité accrue réduit les intervalles de rénovation, qui passaient historiquement de cinq à sept ans à trois à quatre ans dans les métropoles, stimulant ainsi la demande récurrente. Les applications de visualisation numérique permettent aux propriétaires de prévisualiser les designs et les couleurs, renforçant leur volonté de payer davantage pour une esthétique sur mesure. Cette tendance à la montée en gamme se diffuse dans les villes de niveau 2 à mesure que les revenus des ménages augmentent et que la notoriété des marques s'accroît. La premiumisation contribue donc de manière significative à la croissance des revenus, même lorsque les volumes agrégés se modèrent.

Expansion rapide des capacités et densification du réseau de revendeurs

Le projet Birla Opus de Grasim Industries, d'une capacité de 1 332 millions de litres, représente une augmentation de 40 % de la capacité nationale et illustre la transformation du secteur des revêtements architecturaux en Inde, qui passe d'un marché oligopolistique à un marché concurrentiel. Les acteurs établis tels qu'Asian Paints ont répondu par des extensions brownfield à Khandala et Kasna, tout en investissant simultanément dans des usines de résine VAE intégrées en amont pour maîtriser les coûts d'approvisionnement. Des déploiements de réseaux agressifs — Birla visant 50 000 points de vente, Indigo Paints dépassant 18 100 revendeurs — améliorent la capillarité de distribution, essentielle pour capter la demande rurale et semi-urbaine. La course à la taille recalibre donc les stratégies de prix, la fiabilité de l'approvisionnement et la pénétration des machines de teinterie.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut et du TiO₂ | -1.8% | National, avec un impact plus élevé sur les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Intensification de la concurrence par les prix dans le segment entrée de gamme | -1.2% | National, particulièrement aiguë sur les marchés ruraux et semi-urbains | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée en peinture | -0.9% | National, avec des contraintes sévères dans les villes de niveau 2 et de niveau 3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut et du TiO₂

Le dioxyde de titane représente environ 15 à 20 % du coût de formulation, et les droits antidumping de 460 à 681 USD par tonne sur les grades chinois ont augmenté le prix moyen du TiO₂ pour les fabricants locaux. Les fluctuations parallèles des solvants dérivés du pétrole brut gonflent les intrants en résine ; chaque hausse de 10 USD par baril entraîne une augmentation des coûts globaux en matières premières de 2 à 3 %. Les grands acteurs se couvrent contre le risque de change et investissent dans des unités de monomères en propre ; l'unité VAE de 200 crore INR d'Asian Paints en est un exemple emblématique. Les petites entreprises, qui ne disposent pas d'économies d'échelle ni de ressources de couverture, font face à des marges comprimées, ce qui les pousse à procéder à une rationalisation sélective des références et à raccourcir les cycles de crédit avec les distributeurs.

Pénurie de main-d'œuvre qualifiée en peinture

Environ 2,5 millions de peintres du bâtiment exercent actuellement ; toutefois, l'expansion urbaine et les projets d'infrastructure ont dépassé les capacités des filières de formation. Les entrepreneurs signalent une inflation salariale de 12 à 15 % depuis 2024, qui érode les budgets des promoteurs et retarde parfois les projets. Les pénuries sont les plus aiguës dans les villes de niveau 2 et de niveau 3, où les centres de formation formels sont rares. Pour combler ce déficit, les fabricants s'associent à des instituts de formation professionnelle et lancent des plateformes de mise en relation par application qui connectent les peintres certifiés aux propriétaires de chantiers. Les initiatives de montée en compétences améliorent la qualité d'application, ce qui favorise à son tour l'adoption de produits premium et réduit les rappels de chantier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance de l'acrylique établit les standards de performance

Les résines acryliques ont capté 54,72 % de la part de marché des revêtements architecturaux en Inde en 2025, grâce à leur exceptionnelle stabilité aux UV et leur rétention des couleurs sous le climat varié de l'Inde. Le segment devrait enregistrer un TCAC de 13,30 % jusqu'en 2031, dépassant la dynamique globale du marché. Les émulsions acryliques en phase aqueuse respectent facilement les plafonds de COV, ce qui renforce leur primauté dans les gammes grand public comme premium. L'alkyde continue de servir les finitions économiques où la sensibilité au prix est primordiale, bien que sa proportion diminue à mesure que les consommateurs montent en gamme. Les revêtements polyuréthane gagnent en faveur dans les intérieurs commerciaux nécessitant une résistance à l'usure, tandis que les hybrides époxy répondent à des besoins de niche en matière de revêtements de sol et d'applications institutionnelles. Les investissements en recherche et développement dans les acryliques nano-modifiés et les mélanges silicone-acrylique améliorent la lavabilité et les propriétés antimicrobiennes, positionnant les acryliques comme le choix par défaut pour les zones à fort trafic.

L'hybridation de l'acrylique avec des fluoropolymères ou des polysiloxanes élargit les possibilités esthétiques et fonctionnelles, notamment la résistance aux graffitis et les toitures réfléchissantes la chaleur. Les producteurs locaux développent des installations de monomères intégrées en amont pour se couvrir contre la volatilité des prix et garantir la cohérence de la qualité. Cette tendance souligne comment la chimie acrylique sous-tend l'innovation soutenue et la défense des marges sur l'ensemble du marché des revêtements architecturaux en Inde.

Par technologie : les solutions en phase aqueuse redéfinissent la conformité environnementale

Les systèmes en phase aqueuse ont dominé 72,05 % du volume de 2025 et devraient progresser à un TCAC de 12,04 % jusqu'en 2031, portés par une législation COV stricte et la préférence des consommateurs pour les produits à faible odeur. Les hybrides acrylique-polyuréthane supérieurs atteignent des cycles de brossage comparables aux lignes solvant traditionnelles, supprimant les compromis en termes de performance. Des modificateurs rhéologiques améliorés ont amélioré le flux et le nivellement, permettant des finitions plus lisses qui séduisent les acheteurs premium. Par conséquent, la taille du marché des revêtements architecturaux en Inde attachée aux produits en phase aqueuse s'élargit plus rapidement que leurs homologues en phase solvant. La demande en phase solvant persiste pour la charpente métallique et les zones à forte humidité où le durcissement tolérant à l'humidité est vital, mais sa part recule chaque année.

Les fabricants débottleneckent les réacteurs à base aqueuse et accroissent les capacités en dispersants pour répondre à la demande. Les mises à niveau des équipements, telles que les cuves en acier inoxydable et les systèmes avancés de lavage des vapeurs, réduisent davantage les émissions, en conformité avec les mandats de catégorie Orange du Ministère de l'Environnement. Les initiatives d'éducation du marché mettent en avant les avantages pour la santé et la qualité de l'air intérieur, accélérant l'acceptation grand public tant dans le commerce organisé que dans les canaux de projets.

Par utilisateur final : le segment résidentiel stimule l'expansion du marché

La demande résidentielle a généré 81,76 % des ventes de 2025 et devrait progresser à un TCAC de 10,98 % jusqu'en 2031. Les cycles de rénovation plus courts dans les métropoles, les pipelines de logements financés par l'État et les médias aspirationnels sur l'amélioration de l'habitat sont au cœur de cette surperformance. Les promoteurs spécifient de plus en plus des peintures de marque pour la conformité aux garanties, élargissant ainsi la taille du marché des revêtements architecturaux en Inde adressée par les acteurs du secteur organisé. Les projets immobiliers commerciaux, bien que représentant une part moindre, offrent des marges plus élevées en raison d'exigences esthétiques et de durabilité strictes. Les parcs d'affaires des villes intelligentes et les espaces de co-working nécessitent des revêtements acoustiques et antifongiques avancés, élargissant le champ d'application des portefeuilles haute spécification.

Les acheteurs institutionnels — tels que les hôpitaux, les établissements scolaires et les bureaux gouvernementaux — exigent des produits antimicrobiens à faible odeur pour répondre aux normes d'hygiène. Ce segment valorise la fiabilité du fournisseur et le support technique après-vente, favorisant les entreprises dotées de solides équipes de service technique. L'essor résidentiel dans les zones de niveau 2 et de niveau 3 dépend de l'extension des réseaux de revendeurs, de la pénétration des machines de teinterie et d'un marketing d'influence agressif ciblant les peintres et les entrepreneurs.

Analyse géographique

Le Maharashtra et le Gujarat ancrent le leadership de la région occidentale, représentant la plus grande part du marché des revêtements architecturaux en Inde, grâce à leurs denses centres urbains et à leurs importantes bases industrielles. Les mises en chantier soutenues à Mumbai et à Pune, ainsi que les corridors industriels tels que le Corridor Industriel Delhi-Mumbai, soutiennent les volumes. Les États du Sud, notamment le Tamil Nadu, le Karnataka, l'Andhra Pradesh et le Kerala, affichent la croissance la plus rapide, portée par le dynamisme du secteur technologique et les mises à niveau des infrastructures urbaines à Bengaluru, Chennai et Hyderabad. Les règlements municipaux stricts imposant des revêtements de terrasse réfléchissants la chaleur dans les nouveaux bâtiments de Chennai orientent l'adoption de finitions spéciales.

Les marchés du Nord, notamment Delhi RCN, le Punjab et l'Haryana, bénéficient des allocations d'infrastructures du gouvernement central et d'un régime anti-pollution rigoureusement appliqué qui accélère les ventes de produits en phase aqueuse. La transition de Delhi vers les revêtements à faible teneur en COV est devenue une référence que d'autres métropoles s'emploient à imiter. Les États de l'Est, notamment le Bengale-Occidental et l'Odisha, émergent comme la prochaine frontière, les ports, les aciéries et les pôles logistiques stimulant l'activité résidentielle et commerciale auxiliaire. Les villes de niveau 2, telles que Coimbatore, Surat, Lucknow et Bhubaneswar, affichent une fréquence de rénovation en hausse, en phase avec la croissance du revenu disponible et les aspirations de mode de vie. La profondeur de la distribution, plutôt que la demande primaire, est le principal facteur limitant dans les zones d'arrière-pays. Les marchés ruraux restent largement sous-pénétrés mais représentent une demande latente considérable à mesure que les programmes de logement se multiplient ; le succès dépendra de références en format sachet, d'une tarification accessible et de programmes d'engagement des peintres locaux.

Paysage concurrentiel

La technologie définit les avantages concurrentiels. Les kiosques de teinterie automatisés réduisent les stocks et accélèrent la livraison des couleurs, tandis que les applications de réalité augmentée permettent aux clients de visualiser les résultats, augmentant ainsi les taux de conversion. Les partenariats avec des fintechs permettent des solutions BNPL (achetez maintenant, payez plus tard) qui rendent les offres premium accessibles aux ménages à revenus intermédiaires. La différenciation des produits se concentre sur les revêtements fonctionnels — variantes antivirales, à durcissement basse température et réfléchissantes le rayonnement solaire — où des chimies brevetables soutiennent le pouvoir de tarification. La portée de la distribution reste primordiale ; les acteurs rivalisent pour fidéliser les peintres grâce à des formations sur site, des points de fidélité et des primes de parrainage. À mesure que la densité des revendeurs augmente, la qualité du service et les délais d'exécution deviennent des facteurs différenciants. La consolidation parmi les entreprises de taille intermédiaire pourrait s'accélérer si des remises prolongées compriment la rentabilité, redessinant potentiellement la carte concurrentielle d'ici 2030.

Leaders du secteur des revêtements architecturaux en Inde

Asian Paints

Berger Paints India

Kansai Nerolac Paints Limited

AkzoNobel India Ltd

Grasim Industries Limited (Aditya Birla Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Asian Paints s'est engagée à investir 217 millions EUR dans une usine greenfield de 400 millions de litres à Indore pour accroître sa capacité en phase aqueuse et soutenir une production durable à faible teneur en COV.

- Février 2025 : Berger Paints a annoncé un programme de 2 000 crore INR couvrant de nouvelles installations en Odisha et en Andhra Pradesh, qui ajouteront 32 000 tonnes métriques de production mensuelle sur la voie de l'objectif de 20 000 crore INR de chiffre d'affaires d'ici 2030.

Périmètre du rapport sur le marché des revêtements architecturaux en Inde

Le commercial et le résidentiel sont couverts en tant que segments par sous-utilisateur final. Le phase solvant et le phase aqueuse sont couverts en tant que segments par technologie. L'acrylique, l'alkyde, l'époxy, le polyester et le polyuréthane sont couverts en tant que segments par résine.| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| En phase aqueuse |

| En phase solvant |

| Résidentiel |

| Commercial |

| Par type de résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines | |

| Par technologie | En phase aqueuse |

| En phase solvant | |

| Par utilisateur final | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la nouvelle surface de plancher pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement