Taille et part du marché du cyanure d'hydrogène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

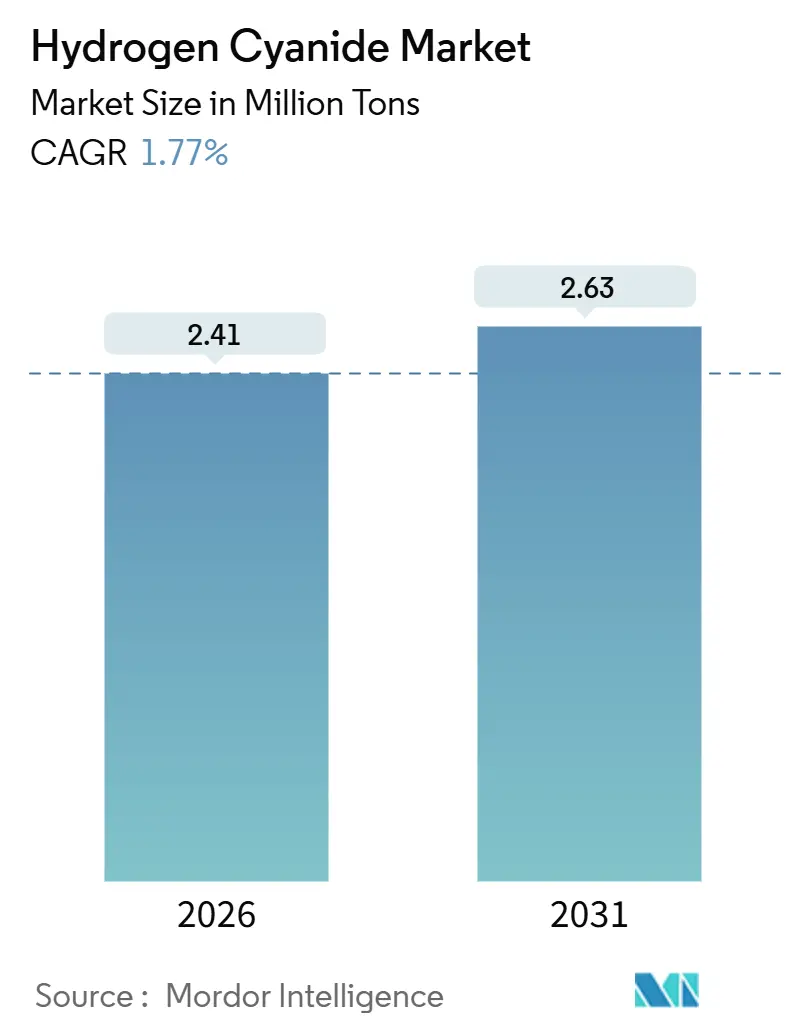

| Volume du Marché (2026) | 2.41 Millions de tonnes |

| Volume du Marché (2031) | 2.63 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

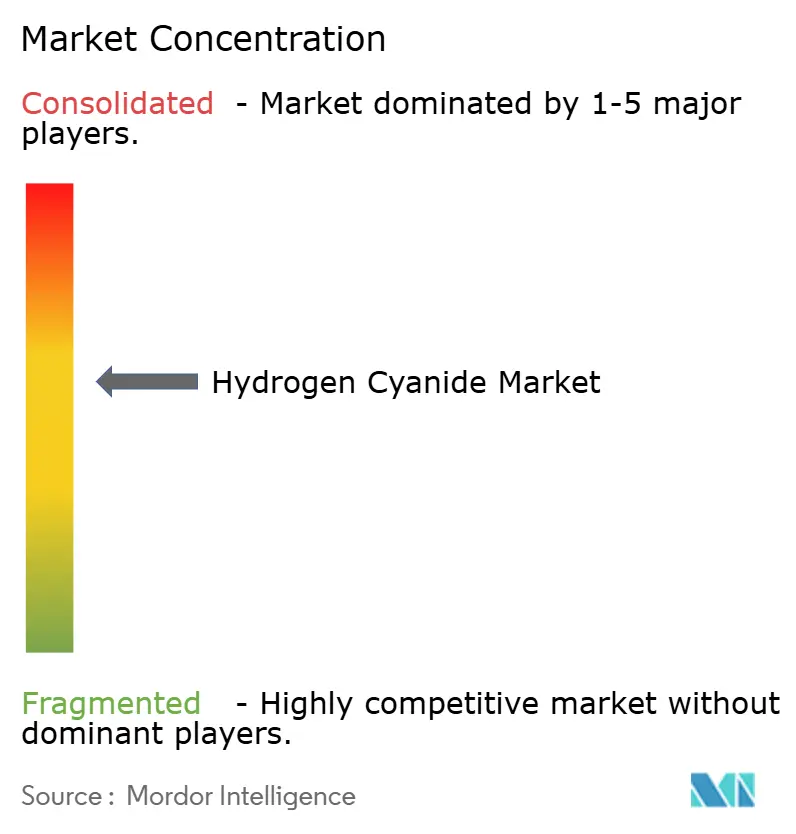

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cyanure d'hydrogène par Mordor Intelligence

La taille du marché du cyanure d'hydrogène est estimée à 2,41 millions de tonnes en 2026 et devrait atteindre 2,63 millions de tonnes d'ici 2031, à un CAGR de 1,77 % au cours de la période de prévision (2026-2031). Cette expansion modérée souligne le statut du produit chimique en tant qu'intermédiaire captif plutôt que comme produit de base librement échangé, de sorte que la demande suit les cycles des utilisations en aval telles que l'adiponitrile pour le nylon 6,6, les sels de cyanure pour la lixiviation de l'or, la cyanohydrine d'acétone pour le méthacrylate de méthyle et la méthionine pour l'alimentation animale. L'Amérique du Nord détient la plus grande part du volume mondial, car les complexes de la côte du Golfe co-produisent du HCN et de l'acrylonitrile, tandis que l'Asie-Pacifique mène la croissance grâce aux extensions de capacité de nylon et de méthionine en Chine et en Inde. La tarification des matières premières reste le principal facteur de variation ; les coûts du gaz naturel et de l'ammoniac représentent environ deux tiers des dépenses variables, de sorte qu'un arbitrage régional émerge lorsque les hubs gaziers divergent. Le risque réglementaire est tout aussi saillant : la limite d'exposition de 10 ppm sur huit heures de l'OSHA et l'autorisation de l'annexe XIV du règlement REACH maintiennent les dépenses de conformité à un niveau élevé, renforçant les avantages des acteurs intégrés verticalement.

Principaux enseignements du rapport

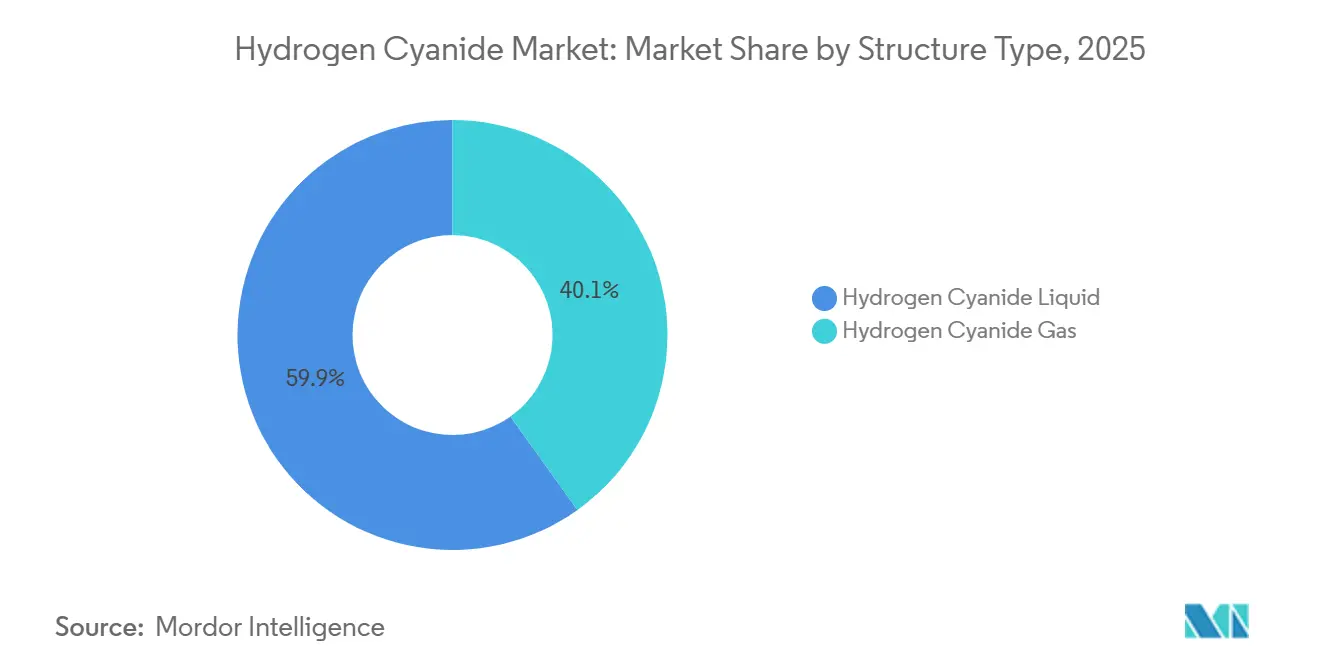

- Par type de structure, le cyanure d'hydrogène liquide a capté 59,87 % du volume de 2025, tandis que le segment gazeux devrait se développer à un CAGR de 2,01 % jusqu'en 2031.

- Par application, l'adiponitrile a représenté 39,98 % de la consommation en 2025, et le cyanure de sodium et le cyanure de potassium devraient croître à un CAGR de 1,92 % jusqu'en 2031.

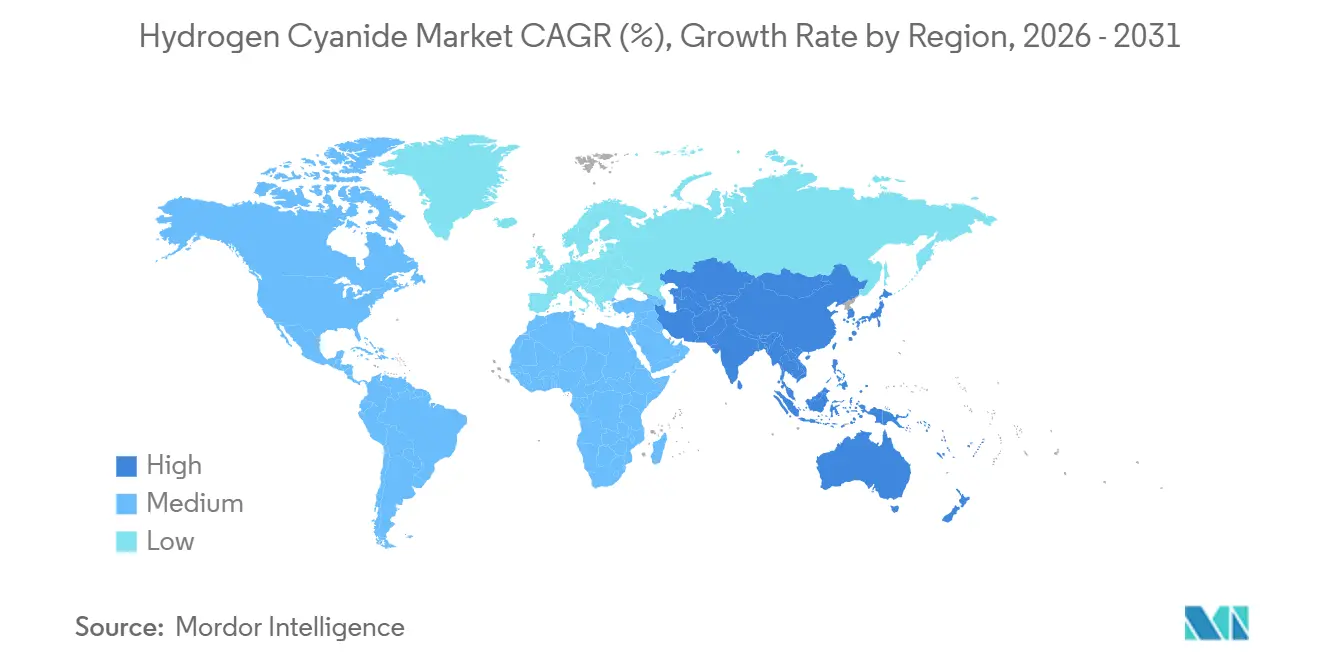

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,22 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 1,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du cyanure d'hydrogène

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande favorable pour la production de NaCN et de KCN | +0.4% | Mondial, avec concentration dans les zones minières d'Amérique du Sud, d'Afrique et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante d'adiponitrile pour le nylon 6,6 | +0.5% | Amérique du Nord et Europe (automobile), Asie-Pacifique (textiles et industrie) | Long terme (≥ 4 ans) |

| Demande croissante de méthionine dans l'alimentation animale | +0.3% | Cœur Asie-Pacifique (Chine, Inde, Asie du Sud-Est), répercussion au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Intégration du HCN avec les complexes d'acrylonitrile | +0.2% | Mondial, en particulier les hubs pétrochimiques de la côte du Golfe en Amérique du Nord et de l'Asie du Nord-Est | Court terme (≤ 2 ans) |

| Passage axé sur l'ESG vers des matières premières H₂/NH₃ à faible émission de carbone | +0.1% | Europe et Amérique du Nord (premiers adoptants), adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande favorable pour la production de NaCN et de KCN

Les producteurs d'or représentent une part significative de la consommation mondiale de HCN en sels de cyanure. Avec la hausse des prix du lingot en 2024-2025, le traitement des minerais marginaux a connu une augmentation notable. Les géants miniers se sont tournés vers des fournisseurs certifiés, tandis que fin 2025, l'Institut international de gestion du cyanure avait audité de nombreux sites dans divers pays [1]Institut international de gestion du cyanure, « Signataires du Code du cyanure et opérations certifiées », cyanidecode.org. Au Pérou, au Ghana et en Australie-Occidentale, les projets de lixiviation en tas ont stimulé l'augmentation des expéditions de briquettes, renforçant les engagements d'enlèvement à moyen terme. Bien que des usines pilotes expérimentant le thiosulfate et la glycine signalent un potentiel changement futur, ces alternatives sont encore en retard par rapport au cyanure tant en termes de taux de récupération que de coûts des réactifs. Par conséquent, les volumes de cyanure de sodium et de cyanure de potassium devraient connaître une augmentation modeste jusqu'après 2028, lorsque les méthodes de lixiviation alternatives atteindront la parité des coûts.

Demande croissante d'adiponitrile pour le nylon 6,6

INVISTA, acteur majeur de l'industrie du nylon, a consacré des investissements significatifs à l'expansion de ses opérations mondiales de nylon 6,6, ciblant des applications dans les connecteurs, les modules de batterie et les flexibles haute température. La production de nylon 6,6 en Chine a augmenté, entraînant un essor de la capacité d'adiponitrile. Cette évolution garantit que la région Asie-Pacifique restera en déficit structurel jusqu'à l'introduction de nouveaux débridages de matières premières. Bien que les conceptions de véhicules électriques visent à réduire le poids global des polymères dans les voitures, la demande de composants résistants à la chaleur compense cette réduction, indiquant une demande soutenue à long terme. De plus, les réglementations sur l'allègement des véhicules automobiles dans l'Union européenne et aux États-Unis renforcent la préférence pour le nylon 6,6 par rapport aux métaux traditionnels. Alors que l'industrie approche d'une expansion de capacité pivot au milieu de la décennie, les producteurs surveillent attentivement les tendances des ventes de véhicules électriques pour éviter un éventuel surproductivité.

Demande croissante de méthionine dans l'alimentation animale

L'Asie-Pacifique, qui mène le monde en production avicole et aquacole, génère une demande de méthionine qui impacte significativement la consommation mondiale de HCN[2]Organisation des Nations Unies pour l'alimentation et l'agriculture, « Production mondiale de méthionine et applications dans l'alimentation animale », fao.org. Bien que des alternatives enzymatiques existent, la voie de la cyanohydrine reste la méthode dominante pour la synthèse chimique. Pour atténuer les risques liés aux matières premières, des usines en Chine et au Moyen-Orient ont sécurisé des contrats pluriannuels pour les approvisionnements en HCN. Bien qu'Evonik et Sumitomo Chemical aient exploré des voies de fermentation des glucides, ils n'ont pas encore dépassé la technologie établie, principalement en raison des dépenses en capital élevées et des coûts des matières premières. Alors que les organismes réglementaires intensifient leur attention sur les émissions d'azote, les intégrateurs d'élevage se tournent de plus en plus vers des programmes de nutrition de précision. Ce changement élève non seulement le taux d'inclusion de la méthionine, mais renforce également la croissance de sa demande.

Intégration du HCN avec les complexes d'acrylonitrile

Grâce au procédé Sohio, les usines d'acrylonitrile produisent du HCN comme sous-produit. Ce procédé permet aux opérateurs de tirer profit d'un sous-produit, éliminant ainsi la nécessité de recourir aux torchères. Les complexes de la côte du Golfe et de l'Asie du Nord-Est ont maîtrisé cette co-production, bénéficiant d'avantages de coûts par rapport aux réacteurs Andrussow autonomes, qui dépendent de l'ammoniac marchand. En 2024-2025, Butachimie et Shanghai Secco ont entrepris des initiatives de débridage, augmentant la production régionale de HCN sans nécessiter de nouveaux réacteurs. Bien que les projets dédiés prospèrent dans les zones manquant de propylène, le risque accru lié aux matières premières contraint ces actifs à privilégier la fiabilité et la pureté plutôt que le coût unitaire.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Toxicité extrême et coûts de conformité réglementaire | -0.3% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité du prix des matières premières (gaz naturel, NH₃) | -0.4% | Europe (exposition la plus élevée), Amérique du Nord et Asie-Pacifique (modérée) | Court terme (≤ 2 ans) |

| Passage à la lixiviation sans cyanure dans les mines | -0.2% | Zones minières d'Amérique du Sud, d'Afrique et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Toxicité extrême et coûts de conformité réglementaire

La manipulation du cyanure d'hydrogène, connu pour sa létalité, nécessite un système en boucle fermée, une surveillance continue et un transport spécialisé. L'OSHA fixe des limites d'exposition professionnelle à des niveaux spécifiques sur huit heures et pour des pics de 15 minutes. Parallèlement, l'annexe XIV du règlement REACH oblige les utilisateurs européens à obtenir des autorisations spécifiques. Les mesures de sécurité, notamment les épurateurs, les détecteurs de gaz et les douches de secours, augmentent considérablement les coûts d'installation d'une usine. De plus, l'utilisation de wagons spécialisés pour le transport augmente les coûts logistiques par rapport aux produits chimiques en vrac standard. Ces charges financières découragent les nouveaux entrants dans les projets greenfield et favorisent les acteurs intégrés verticalement. Ces acteurs établis, qui utilisent le HCN sur site, limitent la liquidité des marchands dans des régions comme l'Europe et le Japon. De plus, les souscripteurs d'assurance répondent à ces risques en facturant des primes plus élevées, approfondissant le fossé entre les producteurs chevronnés et les nouveaux entrants.

Volatilité du prix des matières premières

Les procédés Andrussow et BMA utilisent tous deux du méthane et de l'ammoniac dans des ratios stœchiométriques précis, rendant l'activité vulnérable aux fluctuations du marché de l'énergie. Face à la crise gazière en Europe, les prix de l'ammoniac ont considérablement augmenté. Cette hausse a contraint les géants du secteur Evonik et INEOS à réduire leur offre marchande et à se concentrer sur leurs dérivés internes. En revanche, les producteurs le long de la côte du Golfe ont bénéficié de prix du gaz plus bas. Cet avantage a consolidé leur arbitrage sur les matières premières, renforçant leur compétitivité à l'exportation. De plus, les fluctuations de prix jouent un rôle central dans l'élaboration des stratégies d'intensité carbone ; une baisse des références grises peut décélérer le passage vers l'ammoniac vert. Par ailleurs, les options de couverture limitées sur les contrats à terme sur l'ammoniac signifient que les producteurs dépendent souvent de contrats pluriannuels, ce qui peut entraîner des pertes si les dynamiques du marché évoluent de manière défavorable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de structure : les liquides en vrac ancrent la logistique tandis que le gaz gagne une traction de niche

Le HCN liquide a conservé 59,87 % du volume mondial en 2025. Cette préférence est largement due à l'efficacité des wagons sous pression et des citernes ISO, qui transportent des volumes significatifs à la fois, assurant les coûts de livraison les plus bas pour les utilisateurs de grands volumes. Les intégrations établies le long de la côte du Golfe et de l'Asie du Nord-Est influencent fortement le marché du cyanure d'hydrogène liquide. Ici, les usines produisant de l'adiponitrile et des sels de cyanure sont stratégiquement situées à proximité des voies de chemin de fer. La demande en phase gazeuse devrait se développer à un CAGR de 2,01 % jusqu'en 2031, car les usines de semi-conducteurs adoptent de plus en plus des générateurs micro-Andrussow. Ces générateurs éliminent non seulement la nécessité d'un stockage en vrac, mais adhèrent également à des normes de salle blanche strictes. Dans les pôles miniers comme le Pérou et le Ghana, les liquides sont le choix privilégié. Ici, les dissolveurs de briquettes de cyanure convertissent les livraisons par camions-citernes en solutions de lixiviation sur des sites éloignés. Pendant ce temps, au Japon, des réglementations strictes sur le stockage fixe contraignent les producteurs de produits chimiques de spécialité à adopter la technologie de gaz à la demande, même à un coût variable plus élevé.

L'économie du transport consolide la domination du cyanure d'hydrogène liquide sur le marché. Le coût par tonne-kilomètre pour les liquides est significativement inférieur à celui du gaz en bouteilles. De plus, lorsque les expéditions respectent le protocole de transport ICMI, les primes d'assurance restent raisonnables. Cependant, les clusters électroniques en Asie-Pacifique et les usines de galettes en Europe se tournent vers la génération au point d'utilisation. Ce changement les aide à maintenir des niveaux de stock sur site plus bas, conformément aux réglementations Seveso III. Reflétant cette tendance, les structures contractuelles varient : les clients du nylon et des mines optent principalement pour des contrats liquides à long terme de type take-or-pay, tandis que les accords de fourniture de gaz ont tendance à être plus courts. Pour l'avenir, bien que les investissements dans les micro-réacteurs soient susceptibles de réduire la part de marché du liquide, la solidité des réseaux logistiques en vrac et des usines dérivées captives garantira que les liquides conserveront leur position dominante tout au long de la période de prévision.

Par application : l'adiponitrile domine mais les sels de cyanure gagnent de l'élan

L'adiponitrile a absorbé 39,98 % de la consommation du marché du cyanure d'hydrogène en 2025, s'appuyant sur des chaînes de nylon 6,6 intégrées verticalement en Amérique du Nord, en Europe et en Chine. De multiples annonces d'INVISTA et de Butachimie signalent un débridage continu, mais le rythme des projets intègre désormais les courbes d'adoption des véhicules électriques susceptibles de plafonner les chargements de nylon par véhicule. Le cyanure de sodium et le cyanure de potassium devraient enregistrer le CAGR le plus rapide à 1,92 % jusqu'en 2031, car les prix de l'or incitent à des projets de lixiviation en tas en Amérique latine et en Afrique, où les teneurs en minerai tendent à baisser mais l'appétit des investisseurs pour les diversificateurs de lingots reste fort. La cyanohydrine d'acétone alimente le méthacrylate de méthyle pour les feuilles et revêtements acryliques ; la demande ici suit les cycles de la construction et de la réfection automobile, offrant une croissance de volume à un chiffre moyen.

La taille du marché du cyanure d'hydrogène pour les sels de cyanure devrait se développer à un rythme mesuré, mais les marges dépassent souvent les grades d'adiponitrile en vrac car les clients miniers acceptent le transfert de prix lié aux prix spot des métaux précieux. À l'inverse, les utilisateurs d'adiponitrile négocient des contrats à formule liés au propylène et au benzène, limitant la hausse lorsque les matières premières baissent. La dépendance du MMA aux mises en chantier expose la cyanohydrine d'acétone aux fluctuations macroéconomiques, mais le renouvellement des normes de vitrage architectural renforce la demande de feuilles acryliques. Les débouchés mineurs - agents chélatants, produits pharmaceutiques, galvanoplastie - consomment de faibles volumes mais nécessitent une pureté ultra-élevée, commandant des primes de prix qui compensent les temps d'arrêt des cycles de nettoyage. Le mix d'applications offre donc un portefeuille équilibré, avec des flux de produits de base ancrant le volume et des grades de spécialité fortifiant la rentabilité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de marché du cyanure d'hydrogène de l'Amérique du Nord de 37,22 % en 2025 remonte à des décennies d'intégration de la côte du Golfe qui co-localise des liquides de gaz naturel dérivés du schiste, de l'ammoniac, de l'acrylonitrile, de l'adiponitrile et du nylon 6,6. La co-production confère une résilience aux coûts, permettant aux opérateurs de moduler la production de HCN en synchronisation avec la demande de résines en aval sans encourir de logistique marchande. Les équipementiers automobiles spécifient encore le nylon 6,6 pour les pièces sous capot où la résistance aux cycles thermiques et aux fluides prime sur les considérations de coût. Néanmoins, la couverture des matières premières est devenue essentielle après la hausse de l'ammoniac en 2022, incitant à des contrats à long terme avec les producteurs d'azote et suscitant des premières études de faisabilité sur l'approvisionnement en ammoniac vert.

L'Asie-Pacifique se développe à un CAGR de 1,98 % jusqu'en 2031, portée par la politique de la Chine en faveur de l'autosuffisance en nylon 6,6, le boom de la consommation de protéines en Inde et le développement électronique en Asie du Sud-Est. Hebei Chengxin et CNPC ont ajouté des capacités HCN dédiées en 2024-2025, réduisant les importations et atténuant la volatilité des prix régionaux. Evonik et Sumitomo Chemical approvisionnent des complexes de méthionine en Arabie saoudite et à Singapour dans le cadre de tolling HCN à long terme, reflétant la participation croissante du Moyen-Orient aux chaînes de valeur de la nutrition animale. Le Japon et la Corée du Sud atténuent les contraintes logistiques grâce à la technologie de génération sur site sous licence d'Air Liquide et de Linde, contournant ainsi les obstacles réglementaires liés au stockage en vrac.

La part de l'Europe s'est contractée car les coûts énergétiques ont rendu la production de HCN à la demande non économique par rapport aux alternatives importées. Evonik et INEOS ont réoptimisé leurs actifs pour le MMA captif et les produits chimiques de spécialité, tandis que les volumes marchands proviennent de plus en plus des États-Unis et du Moyen-Orient où les écarts de matières premières sont favorables. La demande en Amérique du Sud se concentre autour de la consommation de cyanure au Pérou, au Chili et au Brésil, servie par Cyanco et Draslovka via une logistique de briquettes solides qui tolère les terrains éloignés. Le Moyen-Orient détient un potentiel latent : l'abondance de gaz et d'ammoniac en Arabie saoudite pourrait soutenir des usines orientées vers l'exportation, mais en l'absence de dérivés domestiques, de tels projets doivent surmonter des obstacles de qualification et d'expédition pour pénétrer les marchés lointains. L'Afrique reste centrée sur la consommation minière, avec une modeste production locale en Afrique du Sud et une dépendance aux importations ailleurs.

Paysage concurrentiel

Le marché du cyanure d'hydrogène est modérément consolidé. La toxicité extrême du cyanure d'hydrogène augmente les dépenses en capital, décourageant les nouveaux entrants. Parallèlement, les contrats à long terme pour les matières premières d'ammoniac et de propylène enracinent davantage ces acteurs établis. Les brevets récents soulignent l'évolution de l'industrie vers l'efficacité de la co-production. La décarbonisation est devenue le point focal des initiatives stratégiques. Les fournisseurs traditionnellement alignés avec les mines se créent une niche dans la différenciation des services. Ils proposent des systèmes de détoxification sur site, la certification ICMI et des audits de réactifs, consolidant leur position dans les sels de cyanure sans concurrencer directement les géants dans l'arène du HCN en vrac.

Leaders du secteur du cyanure d'hydrogène

INVISTA

Butachimie

Evonik Industries AG

INEOS

Draslovka

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Des chercheurs de l'Université d'État du Dakota du Sud ont démontré que des additifs de glycine peuvent augmenter les rendements de cyanure d'hydrogène dans les études de combustion.

- Février 2025 : Le gouvernement du Maharashtra a accordé le statut de Méga Projet à l'expansion de 750 crores INR de Balaji Speciality Chemicals, qui comprend une nouvelle capacité de cyanure d'hydrogène.

Portée du rapport sur le marché mondial du cyanure d'hydrogène

Le cyanure d'hydrogène est un liquide incolore, extrêmement toxique et inflammable qui bout légèrement au-dessus de la température ambiante.

Le marché du cyanure d'hydrogène est segmenté par type de structure, par application et par géographie. Par type de structure, le marché est segmenté en cyanure d'hydrogène liquide et cyanure d'hydrogène gazeux. Par application, le marché est segmenté en cyanure de sodium et cyanure de potassium, adiponitrile, cyanohydrine d'acétone et autres applications. Le rapport offre la taille du marché et des prévisions pour 18 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Cyanure d'hydrogène liquide |

| Cyanure d'hydrogène gazeux |

| Cyanure de sodium et cyanure de potassium |

| Adiponitrile |

| Cyanohydrine d'acétone |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de structure | Cyanure d'hydrogène liquide | |

| Cyanure d'hydrogène gazeux | ||

| Par application | Cyanure de sodium et cyanure de potassium | |

| Adiponitrile | ||

| Cyanohydrine d'acétone | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle sera la taille du marché du cyanure d'hydrogène d'ici 2031 ?

Le volume mondial devrait atteindre 2,63 millions de tonnes d'ici 2031, marquant un CAGR de 1,77 % par rapport à 2,41 millions de tonnes en 2026.

Pourquoi le cyanure d'hydrogène liquide est-il préféré au gaz dans les applications en vrac ?

Les wagons sous pression et les citernes ISO peuvent transporter 20 à 25 tonnes par expédition, réduisant le coût livré pour les grands utilisateurs, tandis que les bouteilles ne livrent que des quantités en kilogrammes et augmentent les frais de manutention.

Quelle utilisation en aval consomme le plus de cyanure d'hydrogène aujourd'hui ?

La production d'adiponitrile pour le nylon 6,6 mène la demande, absorbant près de 39,98 % de la consommation mondiale de HCN en 2025.

Qu'est-ce qui stimule la croissance de la demande de cyanure d'hydrogène en Asie-Pacifique ?

Les ajouts de capacité dans le nylon 6,6 et la méthionine, associés à l'expansion de l'activité minière aurifère, propulsent la consommation régionale à un CAGR projeté de 1,98 % jusqu'en 2031.

Comment les producteurs abordent-ils l'empreinte carbone du cyanure d'hydrogène ?

Des pilotes en Europe et en Amérique du Nord testent des matières premières à base d'ammoniac vert et la technologie de micro-réacteurs, bien que l'adoption généralisée attende la parité des coûts avec les intrants conventionnels.

Les technologies de lixiviation de l'or sans cyanure pourraient-elles réduire la demande de HCN ?

Les pilotes au thiosulfate et à la glycine montrent des promesses, mais une adoption grand public avant 2028-2030 semble improbable compte tenu des obstacles de récupération et de coût des réactifs.

Dernière mise à jour de la page le: