Taille et parts du marché des unités de puissance hydraulique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

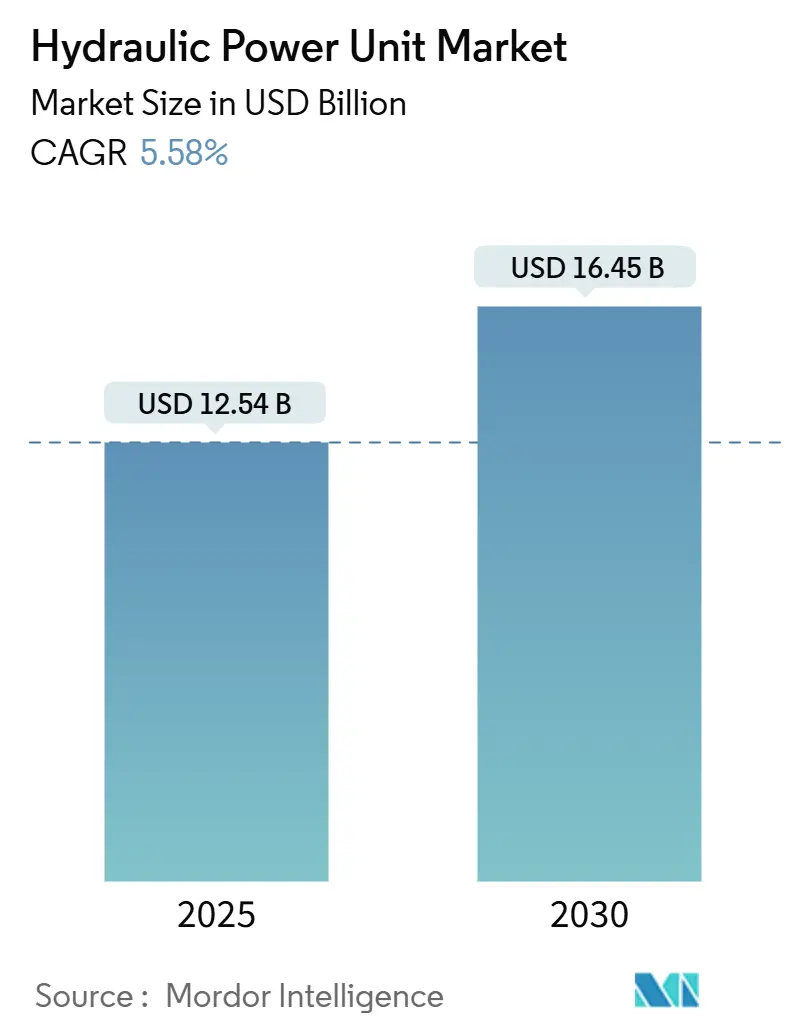

| Taille du Marché (2025) | 12.54 Milliards de dollars |

| Taille du Marché (2030) | 16.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

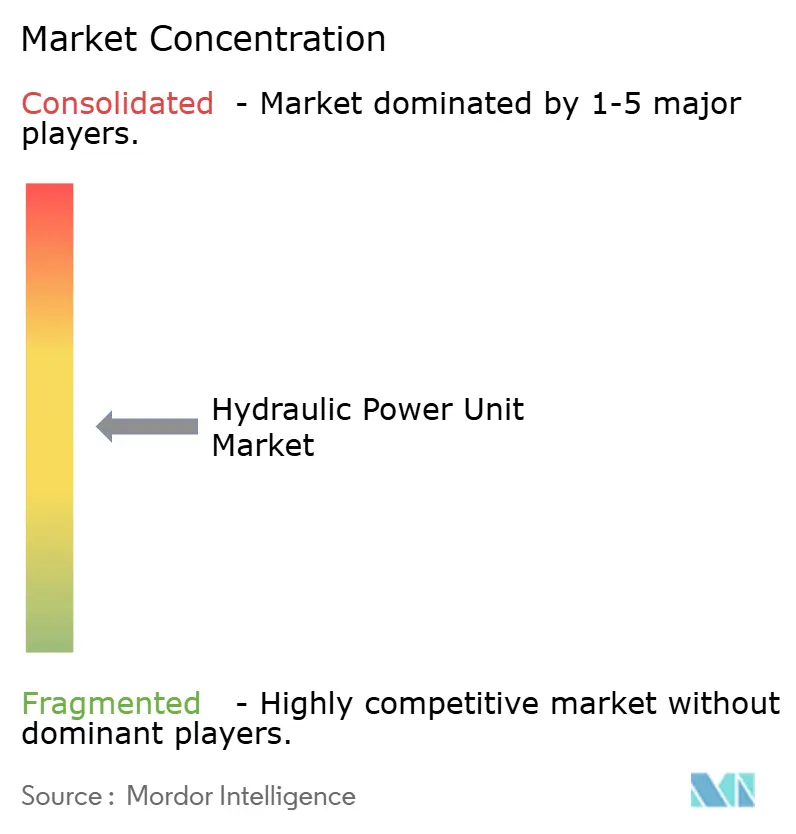

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités de puissance hydraulique par Mordor Intelligence

La taille du marché des unités de puissance hydraulique est estimée à 12,54 milliards USD en 2025, et devrait atteindre 16,45 milliards USD d'ici 2030, à un TCAC de 5,58 % pendant la période de prévision (2025-2030).

Le secteur maintient son élan de croissance à mesure que l'automatisation industrielle progresse, que les infrastructures se modernisent et que les stratégies d'électrification hybride préservent la demande pour l'actionnement hydraulique à haute force. L'Asie-Pacifique reste le centre des ajouts de capacités, tandis que l'Amérique du Nord et l'Europe se concentrent sur les mises à niveau écoénergétiques et l'intégration numérique. L'innovation continue dans les pompes à vitesse variable, les entraînements servo-hydrauliques et la surveillance de l'état activée par l'IoT soutient la réduction des coûts opérationnels et la conformité aux réglementations sur les émissions. La dynamique concurrentielle est façonnée par la consolidation, les grands fournisseurs tirant parti de leur échelle pour compenser la volatilité des matières premières et financer la R&D pour les systèmes électro-hydrauliques compacts.

Principaux points à retenir du rapport

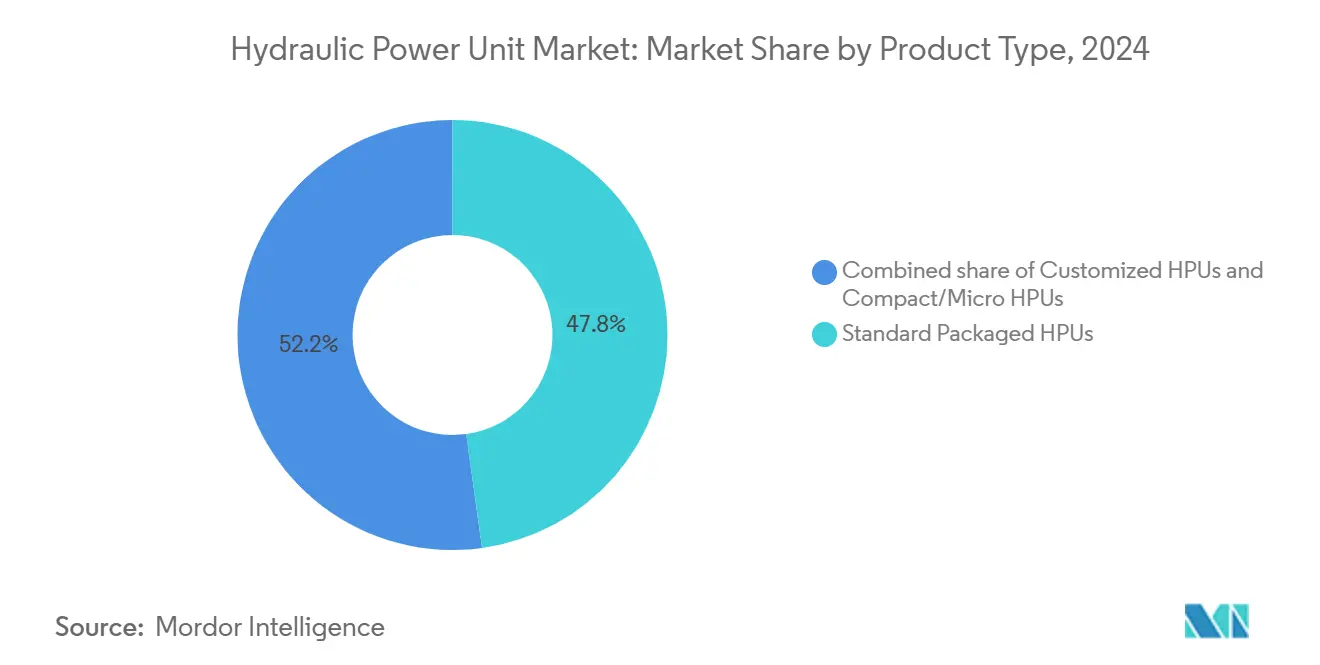

- Par type de produit, les unités standard en kit représentaient 47,8 % de la part des revenus en 2024 ; les solutions personnalisées devraient progresser à un TCAC de 6,5 % jusqu'en 2030.

- Par capacité de puissance, les systèmes de plus de 200 CV représentaient une part de 33,5 % de la taille du marché des unités de puissance hydraulique en 2024, tandis que les unités d'une capacité de puissance allant jusqu'à 50 CV devraient croître à un TCAC de 6,8 % entre 2025 et 2030.

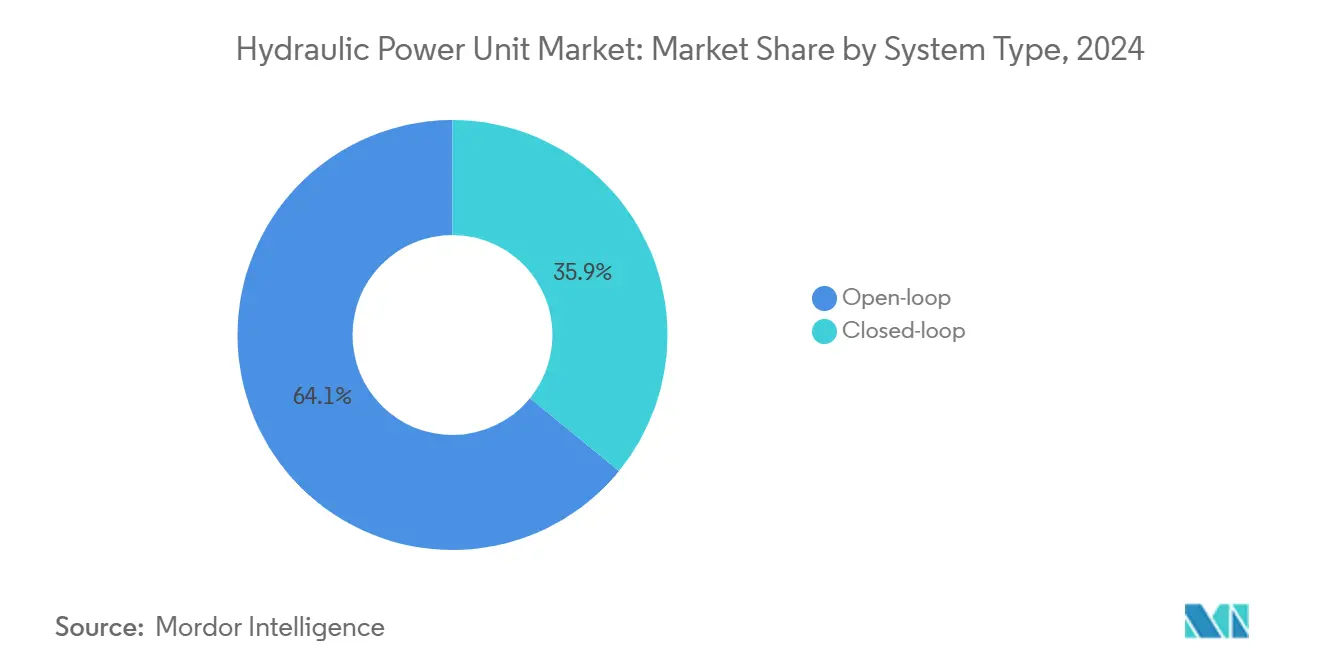

- Par type de système, la boucle ouverte représentait 64,1 % de la taille du marché des unités de puissance hydraulique en 2024, tandis que la boucle fermée se développe à un TCAC de 6 %.

- Par mobilité, les installations stationnaires ont conservé une part de 62,9 % en 2024 ; les applications mobiles devraient afficher le TCAC le plus rapide à 6,3 % jusqu'en 2030.

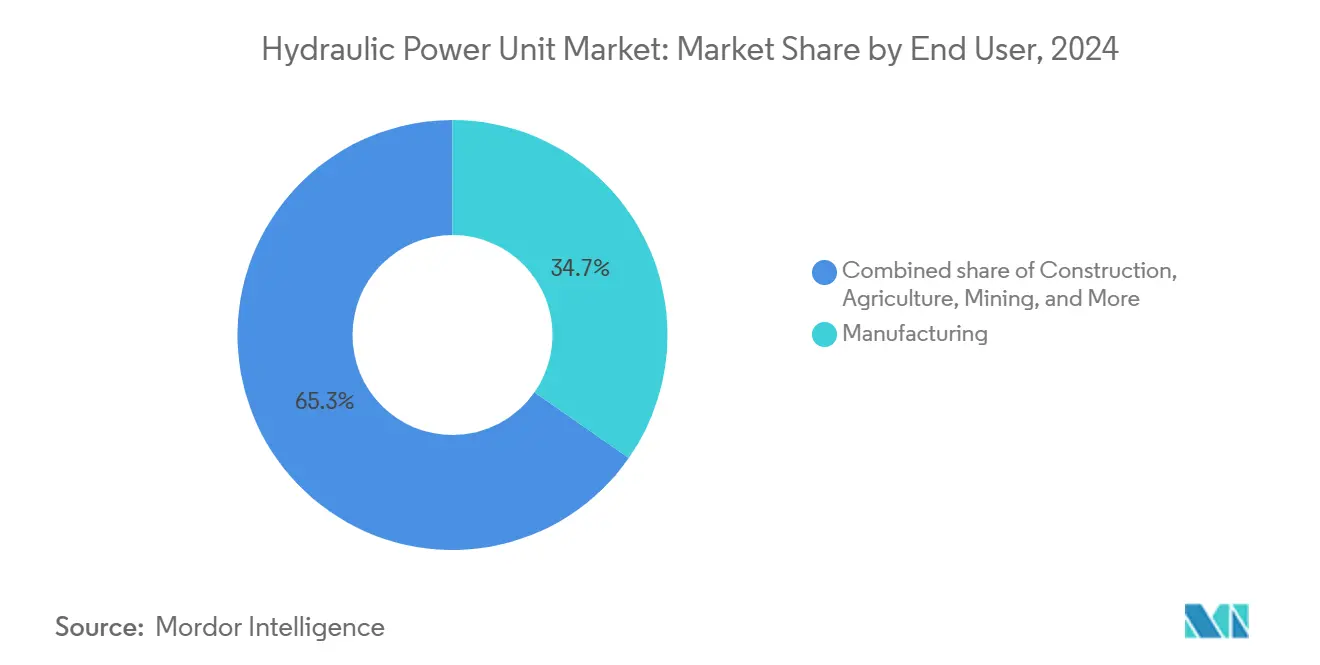

- Par utilisateur final, la fabrication était en tête avec 34,7 % de la part du marché des unités de puissance hydraulique en 2024, tandis que la construction devrait se développer à un TCAC de 7,1 % jusqu'en 2030 aux États-Unis.

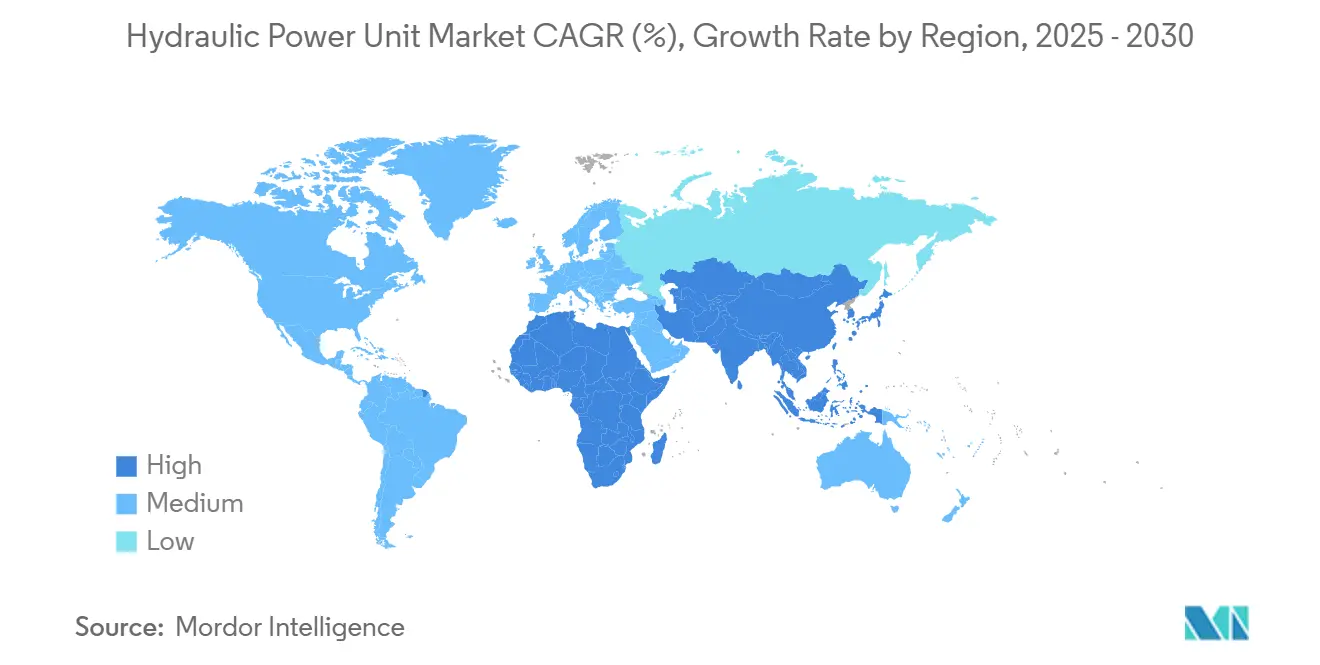

- Par géographie, la région Asie-Pacifique commandait une part de revenus de 39,4 % en 2024 et devrait également enregistrer le TCAC le plus rapide de 5,9 % de 2024 à 2030.

- Bosch Rexroth, Parker Hannifin et Eaton détenaient collectivement une part de 23 % des revenus mondiaux en 2024, soulignant un champ concurrentiel modérément fragmenté.

Tendances et perspectives mondiales du marché des unités de puissance hydraulique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification des machines hors route | +1.80% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante pour une hydraulique écoénergétique | +1.20% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des parcs d'EPC en énergies renouvelables | +0.90% | Régions à forte intensité éolienne et solaire | Long terme (≥ 4 ans) |

| Pénétration des machines à commande numérique à 5 axes pour travaux lourds | +0.70% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2 à 4 ans) |

| Micro-unités de puissance hydraulique pour robots collaboratifs | +0.60% | Allemagne, Japon, États-Unis | Court terme (≤ 2 ans) |

| Investissements miniers en Afrique à forte croissance | +0.50% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification des machines hors route

Les équipements hybrides associent des groupes motopropulseurs électriques à batteries à un actionnement hydraulique pour conserver une densité de force supérieure dans les systèmes de levage, de direction et de freinage. L'accord de 2,8 milliards USD de Liebherr avec Fortescue pour la fourniture de 475 camions miniers à zéro émission marque un tournant majeur, les camions conservant des composants à actionnement hydraulique pour les fonctions critiques. Parker Hannifin commercialise simultanément une « hydraulique plus intelligente » riche en capteurs qui module le débit en fonction de la charge, réduisant ainsi les pertes d'énergie parasites. Les équipementiers d'origine spécifient donc des unités de puissance hydraulique compactes et efficaces qui s'intègrent parfaitement aux architectures de batteries haute tension, ouvrant des sources de revenus aux fournisseurs capables de livrer des kits électro-hydrauliques certifiés pour les environnements mobiles.

Demande croissante pour une hydraulique écoénergétique

Les variateurs à vitesse variable et les ensembles servo-hydrauliques réduisent les pertes à vide en adaptant le débit de la pompe à la demande instantanée, une caractéristique particulièrement appréciée dans les industries de processus fonctionnant 24h/24 et 7j/7 qui paient des taxes carbone. Des études de cas terrain font état d'économies d'électricité allant jusqu'à 80 % lors de la mise à niveau de systèmes à vitesse fixe.[1]SAE Media Group, "Économies d'énergie servo-hydrauliques," sae.org Le calculateur d'audit de Baumüller montre aux utilisateurs un retour sur investissement tangible en moins de deux ans pour la plupart des cycles de fonctionnement. Les unités de puissance hydraulique connectées à l'IoT diffusent des données opérationnelles que des algorithmes traduisent en alertes de maintenance prédictive, minimisant les temps d'arrêt imprévus et soutenant les modèles commerciaux de maintenance en tant que service.

Expansion des parcs d'EPC en énergies renouvelables

L'érection d'éoliennes et la construction de parcs solaires à grande échelle nécessitent des unités de puissance hydraulique robustes, montées sur remorque, d'une capacité supérieure à 200 CV pour la manutention des pales et des sections de mâts. Ces parcs opèrent loin des connexions au réseau et nécessitent des conceptions capables de tolérer une alimentation intermittente par générateur et la poussière en suspension dans l'air. Les entrepreneurs EPC privilégient des ensembles hydrauliques standardisés et faciles à entretenir pour maîtriser le risque de planning. À mesure que les puissances nominales des éoliennes dépassent 15 MW, les capacités de levage associées stimulent la demande incrémentale d'unités de puissance hydraulique à haute pression et haut débit capables d'une exploitation simultanée en circuits multiples.

Pénétration des machines à commande numérique à 5 axes pour travaux lourds

Les cellules d'usinage aérospatiales et automobiles s'appuient de plus en plus sur des pierres tombales et des tables rotatives à serrage hydraulique pour maintenir une précision au micron. Des machines telles que la série TMXMY de Hurco intègrent des réseaux hydrauliques internes gouvernés par la commande numérique, assurant un positionnement répétable tout en supprimant la dérive thermique.[2]Hurco Companies, "Présentation de la série TMXMY," hurco.com La demande favorise les unités de puissance hydraulique en boucle fermée avec un débit à faible ondulation et un refroidissement actif pour protéger la qualité d'état de surface lors des équipes sans opérateur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et du cuivre | -0.80% | Mondial | Court terme (≤ 2 ans) |

| Maintenance élevée par rapport aux entraînements électriques | -0.60% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Réglementations sur les émissions sonores et les fuites | -0.40% | UE, Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Exposition de la chaîne d'approvisionnement aux alliages rares pour pompes | -0.30% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et du cuivre

L'acier au comptant a augmenté de 153,2 % lors des perturbations de l'ère pandémique, puis a reculé de 22,8 % à mesure que les stocks se normalisaient[3]Bureau américain des statistiques du travail, "Indices des prix à la production," bls.gov. Les fluctuations du prix du cuivre exercent une pression parallèle sur les enroulements de moteurs et les échangeurs de chaleur. Les petits assembleurs d'unités de puissance hydraulique manquent souvent de capacité de couverture, ce qui les pousse à constituer des stocks stratégiques qui gonflent le besoin en fonds de roulement et élèvent les seuils de rentabilité.

Maintenance élevée par rapport aux entraînements électriques

La contamination des fluides, l'usure des joints et les changements de filtres introduisent des coûts de service que les actionneurs purement électriques évitent. Là où les coûts de main-d'œuvre sont élevés, les utilisateurs finaux examinent attentivement le coût total de possession et peuvent opter pour des systèmes électromécaniques d'une capacité inférieure à 20 kN. Les fournisseurs répondent par des conceptions de pompes tolérantes à la contamination, des joints à longue durée de vie et des contrats de maintenance groupés qui garantissent la disponibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la personnalisation élargit la création de valeur

Les unités de puissance hydraulique standard en kit ont conservé 47,8 % des revenus mondiaux en 2024, principalement en raison de leur disponibilité en stock et de leur prix unitaire attractif. Les assemblages personnalisés, en revanche, croissent à un TCAC de 6,5 % car les équipementiers recherchent une différenciation des performances grâce à la réduction de l'encombrement, à l'intégration de capteurs et à l'optimisation du refroidissement. La taille du marché des unités de puissance hydraulique pour les solutions personnalisées devrait dépasser 6 milliards USD d'ici 2030 à mesure que les plateformes de collecteurs modulaires raccourcissent les cycles d'ingénierie. L'unité électrohydrostatique EPU-G de Moog illustre la demande pour des architectures à faible volume d'huile qui s'adaptent étroitement aux enveloppes des machines tout en offrant une précision en boucle fermée.

À mesure que les actifs industriels se connectent aux systèmes d'exécution de fabrication (MES) d'usine et aux services en nuage, les utilisateurs finaux demandent des unités de puissance hydraulique avec des contrôleurs en périphérie intégrés, augmentant ainsi les prix de vente moyens. Les fournisseurs qui développent des jumeaux numériques configurables peuvent établir des devis plus rapidement et obtenir des marges plus élevées, tandis que les produits de catalogue risquent d'être banalisés.

Par capacité de puissance : polarisation entre micro et méga

Les unités de plus de 200 CV ont dominé les déploiements dans l'industrie lourde, représentant une part de 33,5 % en 2024, et alimentaient les aciéries, les treuils marins et les grandes excavatrices. À l'inverse, les micro-systèmes jusqu'à 50 CV ont affiché la croissance la plus rapide à un TCAC de 6,8 %. Les robots collaboratifs, les équipements pour semi-conducteurs et les presses-plieuses de précision spécifient tous des micro-unités de puissance hydraulique car elles délivrent des pressions de 250 bars dans des ensembles de moins de 30 litres. La part de marché des unités de puissance hydraulique pour les produits de micro-capacité est concentrée en Allemagne, au Japon et aux États-Unis, où l'adoption de l'automatisation des usines est la plus élevée.

La polarisation oblige les fabricants à maintenir deux feuilles de route de R&D : l'une pour les cartouches ultra-compactes et à faible bruit, et l'autre pour les pompes à haut débit et haute pression dépassant 500 l/min. Les gammes de taille moyenne (51 à 200 CV) continuent de servir les marchés des équipements de construction et agricoles grand public, mais elles manquent de la croissance phare des extrêmes.

Par type de système : gains d'efficacité en boucle fermée

Les architectures en boucle ouverte représentent encore 64,1 % de l'utilisation car elles sont peu coûteuses et faciles à dépanner. Pourtant, les systèmes en boucle fermée se développent à un TCAC de 6,0 %, grâce aux vannes proportionnelles économes en énergie et aux pompes à déplacement numérique. Là où les services publics facturent des tarifs selon l'heure de la journée, les utilisateurs finaux équipent en rétrofit des unités de puissance hydraulique en boucle fermée pour exploiter la logique d'alimentation à la demande qui réduit la consommation hors cycle. Le marché des unités de puissance hydraulique en Europe, en particulier, récompense les fournisseurs proposant des ensembles moteurs IE5 prêts à certifier et des circuits de freinage par récupération qui renvoient l'énergie capturée vers le réseau.

Par mobilité : stabilité des installations stationnaires face à l'intégration mobile

Les installations stationnaires représentaient 62,9 % des revenus en 2024, principalement des presses, des machines de moulage par injection et des groupes hydrauliques utilisés dans les plateformes offshore. Les unités mobiles, bien que moins importantes en termes de parts, enregistrent un TCAC de 6,3 % à mesure que les plateformes de construction et d'exploitation minière électrifiées intègrent des unités de puissance hydraulique embarquées couplées à des batteries. Les foreuses autonomes d'Epiroc intègrent des unités de puissance hydraulique en boucle fermée avec retour de pression numérique pour prendre en charge les équipes sans opérateur. Les priorités d'ingénierie divergent : l'équipement stationnaire met l'accent sur la maintenabilité, tandis que la conception mobile privilégie la résistance aux vibrations, la réduction du poids et la compatibilité avec le bus CAN.

Par utilisateur final : la construction en forte progression

La fabrication représentait 34,7 % des revenus en 2024, portée par le découpage des métaux, la mise en forme des plastiques et l'automatisation générale. La construction, cependant, devrait dépasser les autres secteurs avec un TCAC de 7,1 % à mesure que les gouvernements canalisent les mesures de relance dans les transports, le logement et les énergies renouvelables. Les excavatrices hybrides combinent des moteurs de rotation électriques avec des flèches hydrauliques, maintenant la demande d'unités de puissance hydraulique optimisées pour le contrôle de détection de charge en circuits multiples. L'exploitation minière, l'agriculture et les services publics restent des niches essentielles mais matures où les cycles de remplacement dominent les schémas de commandes.

Analyse géographique

L'Asie-Pacifique a contribué à 39,4 % des revenus mondiaux en 2024 et devrait afficher un TCAC de 5,9 % jusqu'en 2030. Le leadership de la Chine dans les usines de batteries pour véhicules électriques et l'expansion des autoroutes en Inde stimulent les commandes d'unités de puissance hydraulique stationnaires à haute capacité et mobiles. La diversification de la fabrication en Asie du Sud-Est amplifie encore davantage la consommation à mesure que les entreprises délocalisent leur production au Vietnam et en Indonésie pour des raisons de résilience.

L'Amérique du Nord représente une arène technologiquement avancée mais à croissance plus lente où les utilisateurs achètent des systèmes haut de gamme à intégration numérique. Le chiffre d'affaires de 19,9 milliards USD de Parker Hannifin pour l'exercice 2024 reflète une demande soutenue sur le marché secondaire pour les kits de rétrofit et les programmes de service. Les investissements canadiens dans l'hydrogène vert et la capture de carbone encouragent les unités de puissance hydraulique spécialisées conçues pour les emplacements dangereux.

L'Europe privilégie l'efficacité énergétique et la conformité à l'économie circulaire. Le chiffre d'affaires de 7,6 milliards EUR de Bosch Rexroth en 2023 témoigne de l'appétit régional pour l'hydraulique intelligente, avec des acquisitions telles que HydraForce qui élargissent les offres de vannes modulaires. Les équipementiers utilisent les révisions de la directive européenne sur les émissions industrielles pour justifier le remplacement des groupes hydrauliques en boucle ouverte existants par des alternatives en boucle fermée qui répondent à des critères plus stricts en matière de bruit et de fuites.

Paysage concurrentiel

Le marché des unités de puissance hydraulique est modérément fragmenté, les cinq premiers fournisseurs représentant environ 38 % de la facturation mondiale. Bosch Rexroth, Parker Hannifin et Eaton tirent parti de leurs larges portefeuilles couvrant les pompes, les vannes, la filtration et les contrôleurs numériques. Les acteurs de second rang se différencient par une spécialisation de niche — par exemple, Sun Hydraulics dans les cartouches à vis et HAWE dans les pompes à pistons radiaux compactes.

La consolidation s'est accélérée en 2024-2025 alors que les distributeurs et les fabricants recherchaient des économies d'échelle. Applied Industrial Technologies a investi 260 millions USD pour acquérir Hydradyne, renforçant ainsi la couverture de la puissance fluidique dans 33 sites aux États-Unis[4]Applied Industrial Technologies, "Acquisition de Hydradyne," applied.com. Ingersoll Rand a ajouté APSCO, Blutek et UT Pumps pour 135 millions USD afin d'élargir ses capacités en hydraulique mobile et en vide. L'accès à une base installée plus large fournit des données qui alimentent les plateformes d'analyse prédictive, renforçant des revenus de services fidélisants.

La rivalité technologique se concentre sur les entraînements servo-hydrauliques, les actionneurs électrohydrostatiques et la surveillance de l'état connectée au nuage. Les dépôts de brevets dans le domaine de la distribution intelligente de vannes et des plateaux oscillants de pompes à auto-diagnostic suggèrent de futures batailles concurrentielles autour de la propriété intellectuelle. Les fournisseurs investissant dans des écosystèmes numériques ouverts peuvent bénéficier d'effets de réseau partenaires qui dépassent les architectures propriétaires.

Leaders du secteur des unités de puissance hydraulique

Bosch Rexroth AG

Parker-Hannifin Corp.

Eaton Corporation plc

Danfoss Power Solutions

HYDAC International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Applied Industrial Technologies a acquis Hydradyne, LLC. Dont le siège social est à Dallas, au Texas, et présente dans tout le sud-est des États-Unis, Hydradyne se distingue comme un fournisseur de premier plan de solutions de puissance fluidique.

- Novembre 2024 : Fortress Investment Group a acquis TH Holdings, qui comprend Texas Hydraulics et Oilgear, afin d'injecter des capitaux de croissance dans les segments mobiles et industriels.

- Octobre 2024 : Moog a dévoilé l'unité de pompe électrohydrostatique EPU-G, réduisant le volume d'huile de 90 %. L'EPU-G, dotée d'une pompe à engrenages internes à 4 quadrants nouvellement conçue et d'un servomoteur à haute dynamique, cible les applications avec des débits de 20 à 85 l/min et des niveaux de pression allant jusqu'à 345 bars.

- Juin 2024 : Wynnchurch Capital a acquis Hydraulic Technologies auprès de SPX Flow, avec l'engagement d'étendre les services.

Périmètre du rapport mondial sur le marché des unités de puissance hydraulique

Le périmètre du rapport sur le marché des unités de puissance hydraulique comprend :

| Unités de puissance hydraulique standard en kit |

| Unités de puissance hydraulique personnalisées |

| Unités de puissance hydraulique compactes/micro |

| Jusqu'à 50 CV |

| 51 à 100 CV |

| 101 à 200 CV |

| Plus de 200 CV |

| Boucle ouverte |

| Boucle fermée |

| Stationnaire |

| Mobile |

| Fabrication |

| Construction |

| Agriculture |

| Exploitation minière |

| Énergie et services publics |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Unités de puissance hydraulique standard en kit | |

| Unités de puissance hydraulique personnalisées | ||

| Unités de puissance hydraulique compactes/micro | ||

| Par capacité de puissance | Jusqu'à 50 CV | |

| 51 à 100 CV | ||

| 101 à 200 CV | ||

| Plus de 200 CV | ||

| Par type de système | Boucle ouverte | |

| Boucle fermée | ||

| Par mobilité | Stationnaire | |

| Mobile | ||

| Par utilisateur final | Fabrication | |

| Construction | ||

| Agriculture | ||

| Exploitation minière | ||

| Énergie et services publics | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des unités de puissance hydraulique ?

La taille du marché des unités de puissance hydraulique est évaluée à 12,54 milliards USD en 2025 et devrait atteindre 16,45 milliards USD d'ici 2030.

Quelle région mène la demande d'unités de puissance hydraulique ?

L'Asie-Pacifique détient 39,4 % des revenus mondiaux, ancrée par la fabrication chinoise et les programmes d'infrastructure indiens.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications d'équipements de construction devraient croître à un TCAC de 7,1 % jusqu'en 2030 à mesure que l'électrification hybride augmente la teneur en unités de puissance hydraulique.

Quelle tendance technologique a le plus d'impact sur la croissance du marché ?

La servo-hydraulique écoénergétique et les systèmes en boucle fermée qui réduisent la consommation d'électricité et soutiennent la maintenance prédictive sont les principaux moteurs de croissance.

Qui sont les principaux acteurs du secteur des unités de puissance hydraulique ?

Bosch Rexroth, Parker Hannifin, Eaton, Moog et Bosch-HydraForce figurent parmi les principaux fournisseurs mondiaux, détenant ensemble environ 38 % des revenus du secteur.

Comment les fluctuations des prix des matières premières affectent-elles les fabricants ?

La volatilité des prix de l'acier et du cuivre peut modifier les coûts de production des unités de puissance hydraulique jusqu'à 20 %, pesant sur les marges et accélérant la consolidation de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: