Marktgröße und Marktanteil für hydraulische Antriebseinheiten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

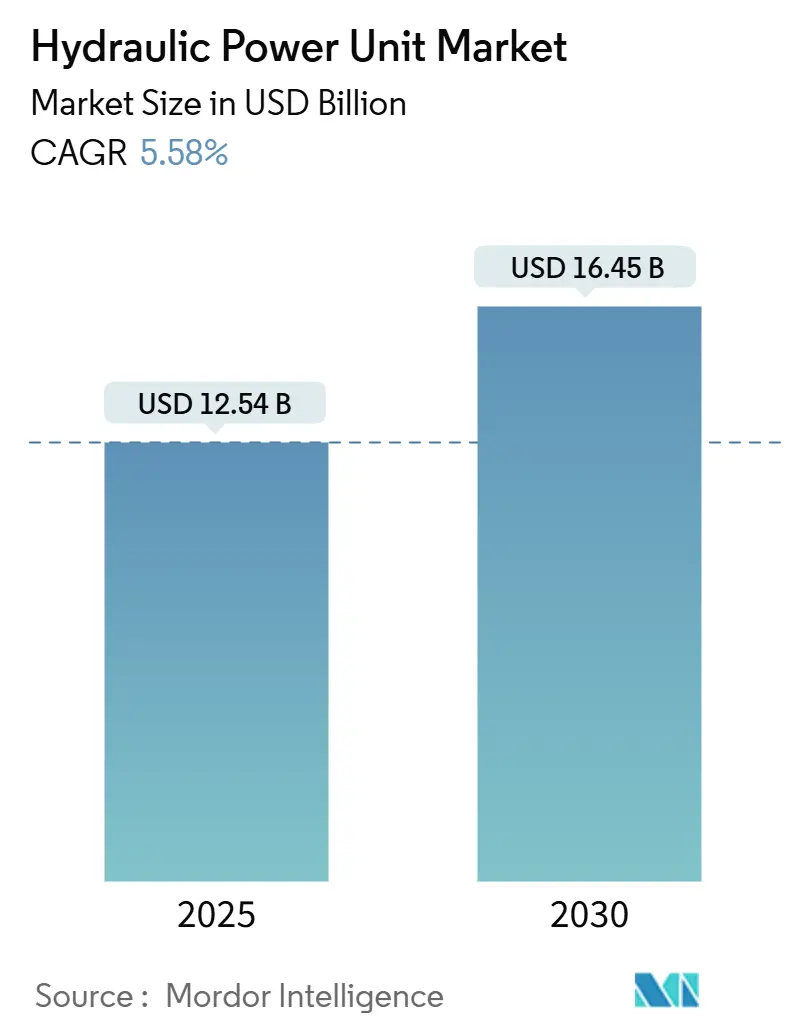

| Marktgröße (2025) | 12.54 Milliarden US-Dollar |

| Marktgröße (2030) | 16.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

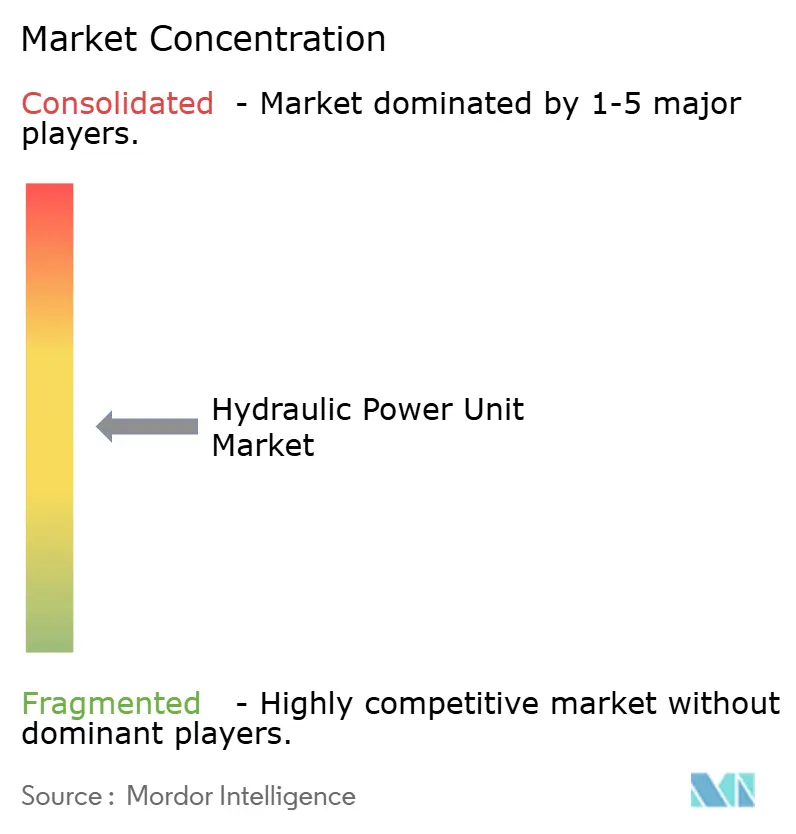

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hydraulische Antriebseinheiten von Mordor Intelligence

Die Marktgröße für hydraulische Antriebseinheiten wird im Jahr 2025 auf 12,54 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,58 % während des Prognosezeitraums (2025–2030) einen Wert von 16,45 Milliarden USD erreichen.

Der Sektor hält den Wachstumsschwung aufrecht, da die industrielle Automatisierung voranschreitet, die Infrastruktur modernisiert wird und hybride Elektrifizierungsstrategien die Nachfrage nach hydraulischer Hochkraftbetätigung aufrechterhalten. Asien-Pazifik bleibt der Schwerpunkt für Kapazitätserweiterungen, während Nordamerika und Europa sich auf energieeffiziente Aufrüstungen und digitale Integration konzentrieren. Die kontinuierliche Innovation bei Pumpen mit variabler Drehzahl, servohydraulischen Antrieben und IoT-fähiger Zustandsüberwachung unterstützt die Reduzierung der Betriebskosten und die Einhaltung von Emissionsvorschriften. Die Wettbewerbsdynamik wird durch Konsolidierung geprägt, wobei größere Lieferanten ihre Skalierung nutzen, um die Volatilität der Rohstoffpreise auszugleichen und die Forschung und Entwicklung für kompakte elektrohydraulische Systeme zu finanzieren.

Wichtige Erkenntnisse des Berichts

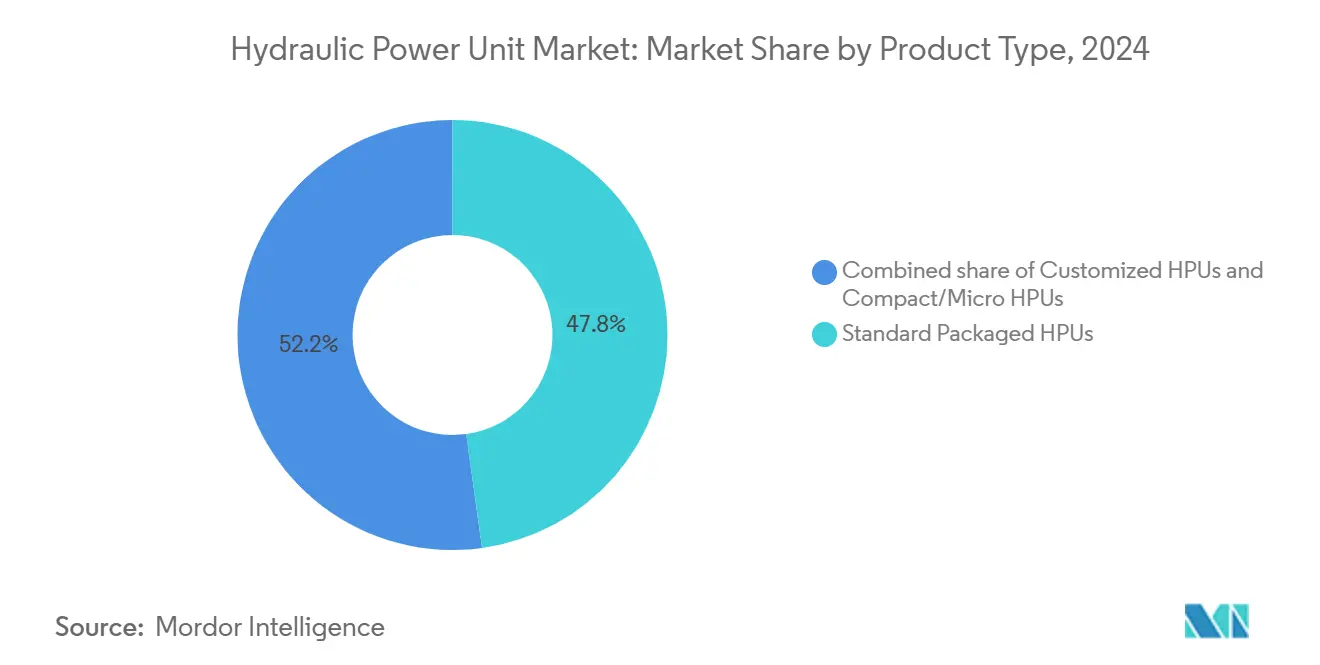

- Nach Produkttyp entfielen im Jahr 2024 47,8 % des Umsatzanteils auf Standard-Kompakteinheiten; maßgeschneiderte Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 6,5 % wachsen.

- Nach Leistungskapazität entfielen Systeme mit mehr als 200 PS im Jahr 2024 auf einen Anteil von 33,5 % an der Marktgröße für hydraulische Antriebseinheiten, während Einheiten mit einer Leistungskapazität von bis zu 50 PS zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

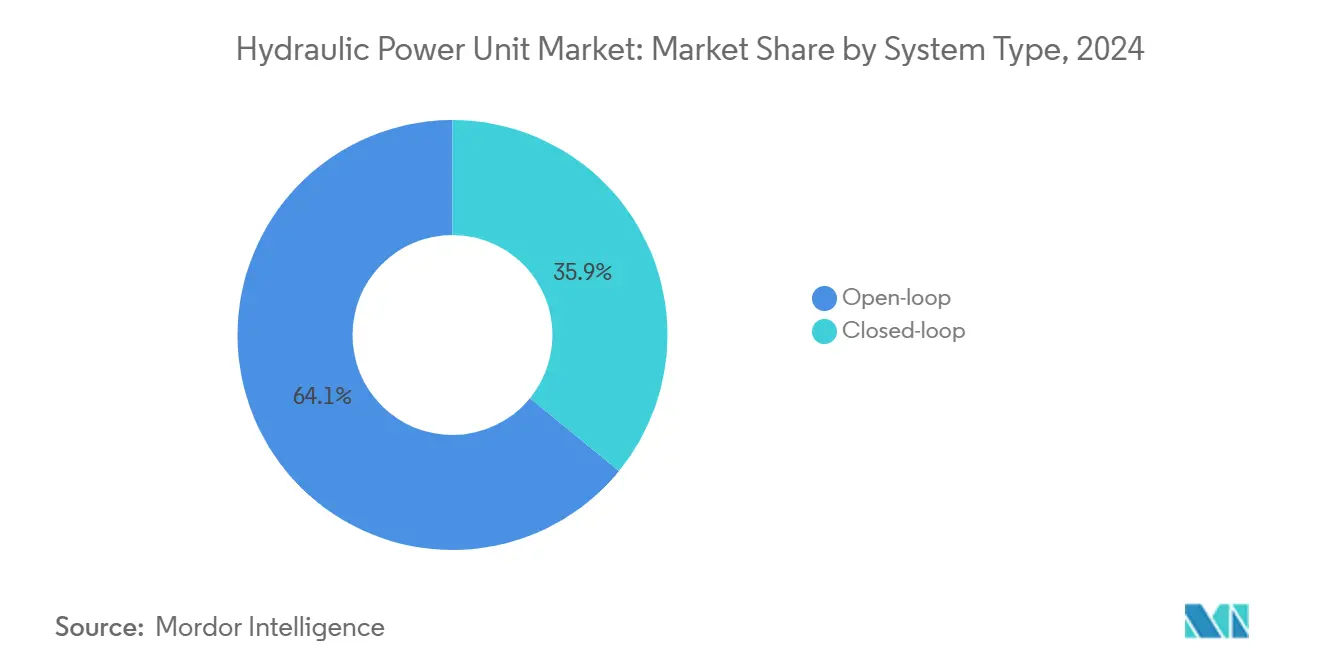

- Nach Systemtyp entfiel der offene Kreislauf im Jahr 2024 auf 64,1 % der Marktgröße für hydraulische Antriebseinheiten, während sich der geschlossene Kreislauf mit einer CAGR von 6 % ausweitet.

- Nach Mobilität behielten stationäre Installationen im Jahr 2024 einen Anteil von 62,9 %; mobile Anwendungen werden voraussichtlich die schnellste CAGR von 6,3 % bis 2030 erzielen.

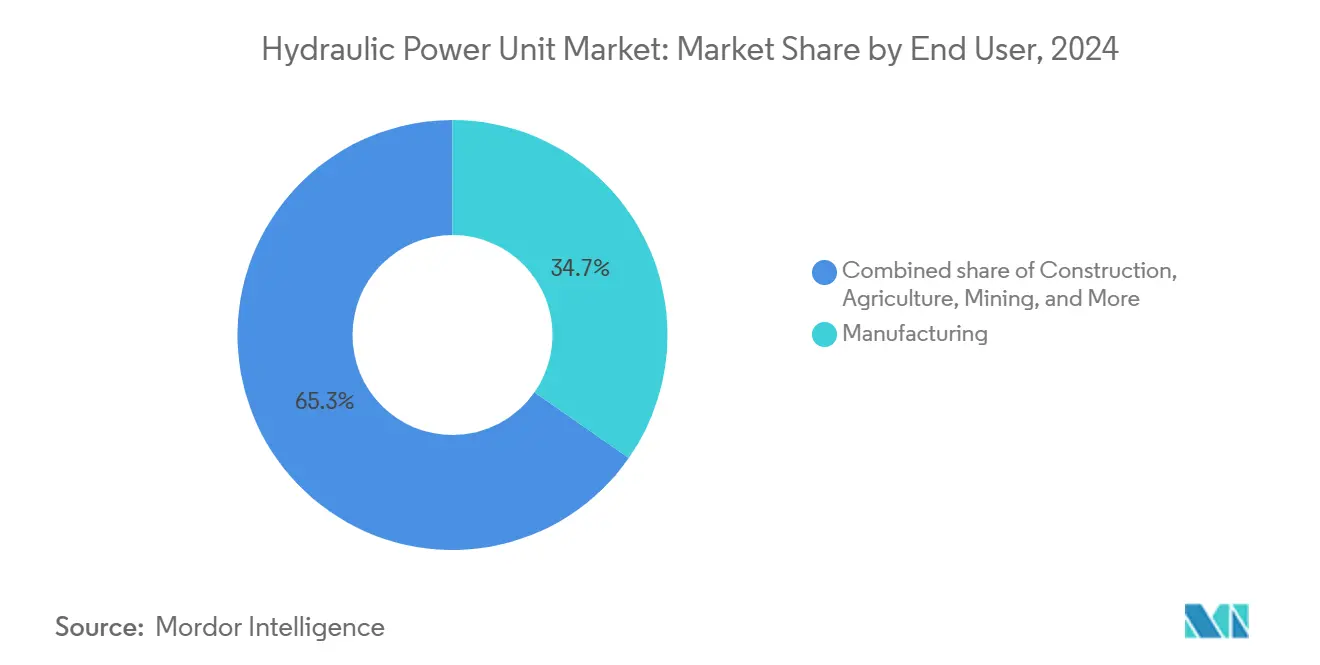

- Nach Endbenutzer führte die Fertigung im Jahr 2024 mit einem Anteil von 34,7 % am Markt für hydraulische Antriebseinheiten, während das Bauwesen bis 2030 voraussichtlich mit einer CAGR von 7,1 % expandieren wird.

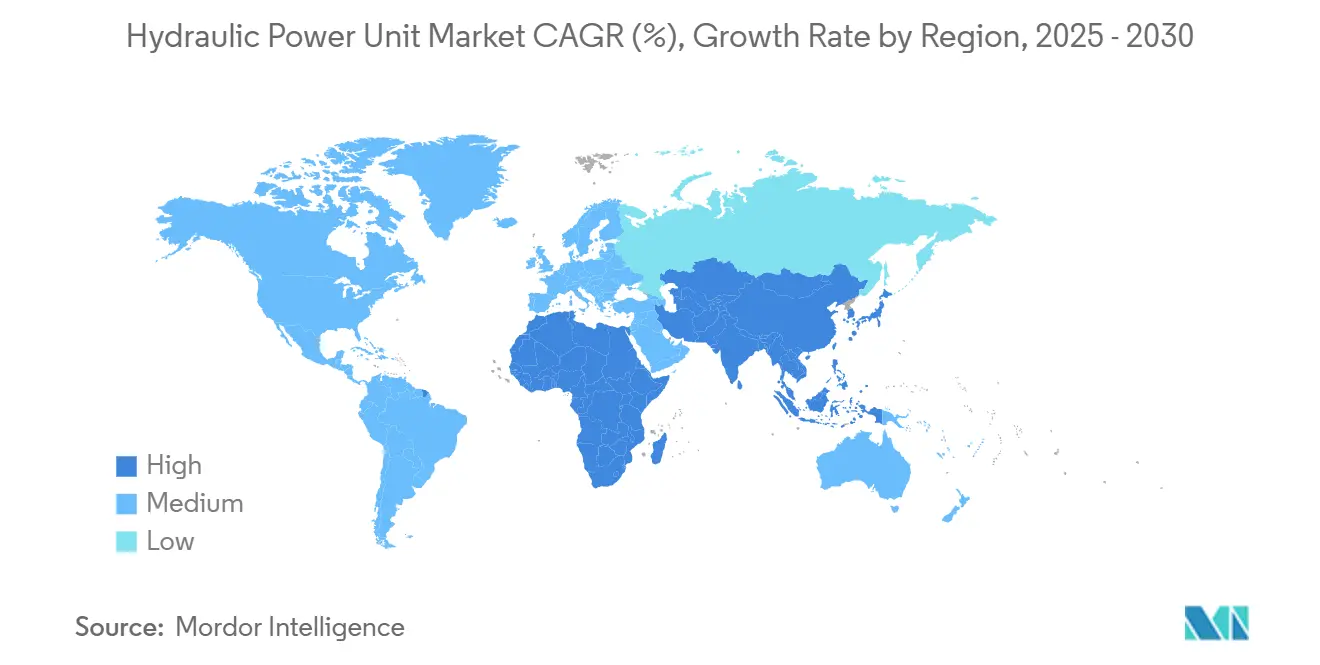

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 39,4 % und wird voraussichtlich auch die schnellste CAGR von 5,9 % von 2024 bis 2030 verzeichnen.

- Bosch Rexroth, Parker Hannifin und Eaton hielten gemeinsam im Jahr 2024 einen Anteil von 23 % an den weltweiten Umsätzen, was ein moderat fragmentiertes Wettbewerbsfeld unterstreicht.

Globale Markttrends und Einblicke für hydraulische Antriebseinheiten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von Geländefahrzeugen | +1.80% | Global; am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach energieeffizienter Hydraulik | +1.20% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion von EPC-Flotten für erneuerbare Energien | +0.90% | Wind- und solarkraftintensive Regionen | Langfristig (≥ 4 Jahre) |

| Verbreitung von Hochleistungs-5-Achsen-CNC-Maschinen | +0.70% | Nordamerika, Europa, fortgeschrittenes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mikro-Antriebseinheiten für kollaborative Roboter | +0.60% | Deutschland, Japan, USA | Kurzfristig (≤ 2 Jahre) |

| Schnell wachsende afrikanische Bergbauinvestitionen | +0.50% | Subsaharisches Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung von Geländefahrzeugen

Hybridgeräte kombinieren batterie-elektrische Antriebsstränge mit hydraulischer Betätigung, um im Heben, Lenken und Bremsen eine überlegene Kraftdichte beizubehalten. Liebherrs Vereinbarung im Wert von 2,8 Milliarden USD mit Fortescue zur Lieferung von 475 emissionsfreien Bergbaufahrzeugen markiert einen bedeutenden Wandel, da die Fahrzeuge hydraulisch betätigte Komponenten für kritische Funktionen behalten. Parker Hannifin vermarktet gleichzeitig sensorreiche „intelligentere Hydrauliksysteme”, die den Durchfluss basierend auf der Last modulieren und parasitäre Energieverluste reduzieren. Hersteller von Originalausrüstungen legen daher kompakte, effiziente hydraulische Antriebseinheiten fest, die sich nahtlos in Hochspannungsbatteriearchitekturen integrieren lassen, und erschließen damit Umsatzquellen für Lieferanten, die elektrohydraulische Bausätze liefern können, die für mobile Umgebungen zertifiziert sind.

Steigende Nachfrage nach energieeffizienter Hydraulik

Drehzahlvariable Antriebe und servohydraulische Pakete reduzieren Leerlaufverluste, indem sie die Pumpenförderleistung dem unmittelbaren Bedarf anpassen – ein Merkmal, das in Rund-um-die-Uhr-Prozessindustrien, die CO₂-Abgaben zahlen, besonders geschätzt wird. Feldfallstudien berichten von Stromeinsparungen von bis zu 80 % beim Aufrüsten von Festdrehzahlsystemen.[1]SAE Media Group, „Servohydraulische Energieeinsparungen,” sae.org Der Prüfrechner von Baumüller zeigt Nutzern eine konkrete Amortisationszeit von weniger als zwei Jahren für die meisten Lastzyklen auf. IoT-fähige hydraulische Antriebseinheiten übertragen Betriebsdaten, die Algorithmen in vorausschauende Wartungshinweise umwandeln, ungeplante Ausfallzeiten minimieren und servicebasierte Abonnementgeschäftsmodelle unterstützen.

Expansion von EPC-Flotten für erneuerbare Energien

Die Errichtung von Windturbinen und der großflächige Solaranlagenbau erfordern robuste, auf Anhängern montierte hydraulische Antriebseinheiten mit Kapazitäten von mehr als 200 PS, um Rotorblätter und Turmsegmente zu handhaben. Diese Flotten sind weit von Netzanschlüssen entfernt und benötigen Konstruktionen, die intermittierende Generatorleistung und luftgetragenen Staub tolerieren. EPC-Auftragnehmer bevorzugen standardisierte, leicht zu wartende Hydraulikpakete, um das Terminrisiko zu begrenzen. Da Turbinenleistungen 15 MW übersteigen, treiben die damit verbundenen Hubkapazitäten die inkrementelle Nachfrage nach Hochdruck-Hochdurchfluss-Antriebseinheiten an, die für den gleichzeitigen Mehrkreisbetrieb geeignet sind.

Verbreitung von Hochleistungs-5-Achsen-CNC-Maschinen

Luft- und Raumfahrt- sowie Automobilbearbeitungszellen verlassen sich zunehmend auf hydraulisch eingespannte Werkstückträger und Drehtische, um Genauigkeit im Mikrometer-Bereich zu gewährleisten. Maschinen wie die TMXMY-Serie von Hurco verfügen über interne Hydrauliknetzwerke, die von der CNC-Steuerung geregelt werden und eine wiederholbare Positionierung bei gleichzeitiger Unterdrückung thermischer Drift gewährleisten.[2]Hurco Companies, „TMXMY-Serienübersicht,” hurco.com Die Nachfrage begünstigt geschlossene Kreislauf-Antriebseinheiten mit ripplarmer Strömung und aktiver Kühlung, um die Oberflächenqualität während mannloser Schichten zu schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Stahl- und Kupferpreisen | -0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Hoher Wartungsaufwand im Vergleich zu elektrischen Antrieben | -0.60% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lärm- und Leckageemissionsvorschriften | -0.40% | EU, Nordamerika, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von seltenen Pumpenlegierungen | -0.30% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Stahl- und Kupferpreisen

Der Spotpreis für Stahl stieg während der pandemiebedingten Störungen um 153,2 % und ging dann um 22,8 % zurück, als sich die Lagerbestände normalisierten[3]U.S. Bureau of Labor Statistics, „Erzeugerpreisindizes,” bls.gov. Kupferpreisschwankungen üben parallelen Druck auf Motorwicklungen und Wärmetauscher aus. Kleinere Hersteller von hydraulischen Antriebseinheiten verfügen häufig nicht über ausreichende Absicherungskapazitäten, was zu strategischen Lagerbeständen führt, die das Umlaufvermögen aufblähen und die Gewinnschwelle erhöhen.

Hoher Wartungsaufwand im Vergleich zu elektrischen Antrieben

Flüssigkeitsverschmutzung, Dichtungsverschleiß und Filterwechsel verursachen Servicekosten, die rein elektrische Aktuatoren vermeiden. Wo die Lohnkosten hoch sind, prüfen Endnutzer die Gesamtbetriebskosten sorgfältig und entscheiden sich möglicherweise für elektromechanische Systeme mit einer Kapazität unter 20 kN. Lieferanten reagieren mit verschmutzungstoleranten Pumpenkonstruktionen, langlebigen Dichtungen und gebündelten Wartungsverträgen, die Betriebszeiten garantieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Individualisierung erweitert die Wertschöpfung

Standard-Kompakteinheiten behielten im Jahr 2024 einen Anteil von 47,8 % am globalen Umsatz, hauptsächlich aufgrund ihrer sofortigen Verfügbarkeit und attraktiven Stückpreise. Maßgeschneiderte Baugruppen wachsen jedoch mit einer CAGR von 6,5 %, da Originalausrüstungshersteller durch Fußabdruckreduzierung, Sensorintegration und optimierte Kühlung eine Leistungsdifferenzierung anstreben. Die Marktgröße für hydraulische Antriebseinheiten bei maßgeschneiderten Lösungen soll bis 2030 6 Milliarden USD übersteigen, da modulare Verteilerplattformen die Entwicklungszyklen verkürzen. Moogs EPU-G-Elektrohydrostatikpumpeinheit ist ein Beispiel für die Nachfrage nach ölvolumenarmen Architekturen, die eng in Maschinengehäuse passen und gleichzeitig geschlossene Kreislaufpräzision liefern.

Da industrielle Anlagen mit Betriebs-MES und Cloud-Diensten verbunden werden, fordern Endnutzer hydraulische Antriebseinheiten mit integrierten Edge-Controllern an, was die durchschnittlichen Verkaufspreise erhöht. Lieferanten, die konfigurierbare digitale Zwillinge entwickeln, können schneller Angebote erstellen und höhere Margen erzielen, während Katalogprodukte Gefahr laufen, zur Massenware zu werden.

Nach Leistungskapazität: Polarisierung zwischen Mikro- und Großsystemen

Einheiten über 200 PS dominierten in 2024 die Schwerindustrieeinsätze mit einem Anteil von 33,5 % und trieben Stahlwerke, Schiffswinden und große Bagger an. Umgekehrt verzeichneten Mikrosysteme mit bis zu 50 PS das schnellste Wachstum mit einer CAGR von 6,8 %. Kollaborative Roboter, Halbleiterfertigungsanlagen und Präzisionsabkantpressen spezifizieren allesamt Mikro-Antriebseinheiten, da sie Drücke von 250 bar in Paketen kleiner als 30 Liter liefern. Der Marktanteil hydraulischer Antriebseinheiten für Produkte mit Mikrokapazität konzentriert sich auf Deutschland, Japan und die Vereinigten Staaten, wo die Übernahme von Fabrikautomatisierung am höchsten ist.

Die Polarisierung zwingt Hersteller dazu, zwei Forschungs- und Entwicklungs-Roadmaps aufrechtzuerhalten: eine für ultra-kompakte, geräuscharme Patronen und eine weitere für Hochdurchfluss-Hochdruck-Pumpen mit mehr als 500 l/min. Mittlere Leistungsbereiche (51–200 PS) bedienen weiterhin die Mainstream-Märkte für Bau- und Landwirtschaftsmaschinen, verfügen jedoch nicht über das Spitzenwachstum der Extrembereiche.

Nach Systemtyp: Effizienzgewinne bei geschlossenen Kreisläufen

Offene Kreislaufarchitekturen entfallen noch immer auf 64,1 % der Nutzung, da sie kostengünstig und leicht zu warten sind. Dennoch expandieren Systeme mit geschlossenem Kreislauf mit einer CAGR von 6,0 %, dank energiesparender Proportionalventile und digitaler Verdrängungspumpen. Wo Versorgungsunternehmen tageszeitabhängige Tarife berechnen, rüsten Endnutzer hydraulische Antriebseinheiten mit geschlossenem Kreislauf nach, um eine Bedarfssteuerungslogik zu nutzen, die den Verbrauch außerhalb der Betriebszeiten reduziert. Der Markt für hydraulische Antriebseinheiten in Europa belohnt insbesondere Lieferanten, die sofort zertifizierte IE5-Motorpakete und Nutzbremssysteme anbieten, die zurückgewonnene Energie ins Netz zurückspeisen.

Nach Mobilität: Stationäre Stabilität vs. mobile Integration

Stationäre Installationen machten im Jahr 2024 62,9 % des Umsatzes aus, hauptsächlich aus Pressen, Spritzgussmaschinen und hydraulischen Antriebspaketen für Offshore-Plattformen. Mobile Einheiten verzeichnen zwar einen kleineren Anteil, aber eine CAGR von 6,3 %, da elektrifizierte Bau- und Bergbaumaschinen bordeigene hydraulische Antriebseinheiten verwenden, die mit Batteriesätzen gekoppelt sind. Die autonomen Bohrgeräte von Epiroc integrieren geschlossene Kreislauf-Antriebseinheiten mit digitalem Druckfeedback für bedienerlosen Betrieb. Die technischen Prioritäten divergieren: Stationäre Ausrüstung betont Wartungsfreundlichkeit, während bei mobilen Konstruktionen Vibrationsbeständigkeit, Gewichtsreduzierung und CAN-Bus-Kompatibilität im Vordergrund stehen.

Nach Endbenutzer: Bauwesen drängt nach vorne

Die Fertigung machte im Jahr 2024 34,7 % des Umsatzes aus, angetrieben durch Metallschneiden, Kunststoffformen und allgemeine Automatisierung. Das Bauwesen wird jedoch prognostiziert, andere Sektoren mit einer CAGR von 7,1 % zu überholen, da Regierungen Konjunkturimpulse in Transport, Wohnungsbau und erneuerbare Energien lenken. Hybrid-Bagger kombinieren elektrische Schwenkmotoren mit hydraulischen Auslegern und erhalten die Nachfrage nach hydraulischen Antriebseinheiten, die für die lasterfassende Mehrkreissteuerung optimiert sind. Bergbau, Landwirtschaft und Versorgungsunternehmen bleiben wesentliche, aber ausgereifte Nischen, in denen Ersatzzyklen die Auftragsmuster dominieren.

Geografische Analyse

Asien-Pazifik trug im Jahr 2024 39,4 % zum globalen Umsatz bei und wird voraussichtlich bis 2030 eine CAGR von 5,9 % erzielen. Chinas Führungsrolle bei Batterieanlagen für Elektrofahrzeuge und Indiens Autobahnausbau fördern Bestellungen für stationäre und mobile hydraulische Antriebseinheiten mit hoher Kapazität. Die Diversifizierung der Fertigung in der ASEAN weitert den Verbrauch zusätzlich aus, da Unternehmen Produktionsstandorte nach Vietnam und Indonesien verlagern, um ihre Widerstandsfähigkeit zu erhöhen.

Nordamerika ist ein technologisch fortgeschrittener, aber langsamer wachsender Markt, in dem Nutzer hochwertige, digital integrierte Systeme kaufen. Parker Hanifins Umsatz von 19,9 Milliarden USD im Geschäftsjahr 2024 spiegelt eine anhaltende Nachfrage nach Nachrüstsätzen und Serviceprogrammen im Aftermarket wider. Kanadische Investitionen in grünen Wasserstoff und Kohlenstoffabscheidung fördern Spezial-Antriebseinheiten für gefährliche Standorte.

Europa priorisiert Energieeffizienz und die Einhaltung der Kreislaufwirtschaft. Der Umsatz von Bosch Rexroth in Höhe von 7,6 Milliarden EUR im Jahr 2023 zeigt den regionalen Appetit auf intelligente Hydrauliksysteme, wobei Übernahmen wie HydraForce das modulare Ventilangebot erweitern. Originalausrüstungshersteller nutzen Überarbeitungen der EU-Richtlinie über Industrieemissionen, um den Ersatz veralteter offener Kreislauf-Antriebspakete durch geschlossene Kreislauf-Alternativen zu rechtfertigen, die strengere Lärm- und Leckagekriterien erfüllen.

Wettbewerbslandschaft

Der Markt für hydraulische Antriebseinheiten ist moderat fragmentiert, wobei die fünf größten Lieferanten etwa 38 % der weltweiten Umsätze auf sich vereinen. Bosch Rexroth, Parker Hannifin und Eaton profitieren von breiten Portfolios, die Pumpen, Ventile, Filtration und digitale Steuerungen umfassen. Mittelständische Akteure differenzieren sich durch Nischenspezialisierung – beispielsweise Sun Hydraulics bei einschraubbaren Kartuschenventilen und HAWE bei kompakten Radialkolbenpumpen.

Die Konsolidierung beschleunigte sich in den Jahren 2024–2025, da Händler und Hersteller Skaleneffekte anstrebten. Applied Industrial Technologies investierte 260 Millionen USD für die Übernahme von Hydradyne und stärkte damit die Fluid-Power-Abdeckung an 33 Standorten in den USA[4]Applied Industrial Technologies, „Hydradyne-Übernahme,” applied.com. Ingersoll Rand erwarb APSCO, Blutek und UT Pumps für 135 Millionen USD, um seine mobilen Hydraulik- und Vakuumkapazitäten zu erweitern. Der Zugang zu einer größeren installierten Basis liefert Daten, die Predictive-Analytics-Plattformen antreiben und wiederkehrende Serviceumsätze festigen.

Der Technologiewettbewerb konzentriert sich auf servohydraulische Antriebe, elektrohydrostatische Aktuatoren und cloud-verbundene Zustandsüberwachung. Patentanmeldungen bei intelligenter Ventilsteuerung und selbstdiagnostizierenden Pumpen-Schrägscheiben deuten auf künftige Wettbewerbsauseinandersetzungen um geistiges Eigentum hin. Lieferanten, die in offene digitale Ökosysteme investieren, können möglicherweise Partnernetzwerkeffekte erzielen, die proprietäre Architekturen übertreffen.

Marktführer der Branche für hydraulische Antriebseinheiten

Bosch Rexroth AG

Parker-Hannifin Corp.

Eaton Corporation plc

Danfoss Power Solutions

HYDAC International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Applied Industrial Technologies übernahm Hydradyne, LLC. Mit Hauptsitz in Dallas, Texas, und einer Präsenz im gesamten Südosten der USA ist Hydradyne ein führender Anbieter von Fluid-Power-Lösungen.

- November 2024: Fortress Investment Group übernahm TH Holdings, zu dem Texas Hydraulics und Oilgear gehören, um Wachstumskapital in die mobilen und industriellen Segmente zu investieren.

- Oktober 2024: Moog stellte die elektrohydrostatische Pumpeinheit EPU-G vor, die das Ölvolumen um 90 % reduziert. Die EPU-G mit einer neu entwickelten 4-Quadranten-Innenzahnradpumpe und einem hochdynamischen Servomotor zielt auf Anwendungen mit Durchflussraten von 20 bis 85 l/min und Drücken von bis zu 345 bar ab.

- Juni 2024: Wynnchurch Capital erwarb Hydraulic Technologies von SPX Flow mit der Zusage, die Dienstleistungen auszubauen.

Berichtsumfang des globalen Markts für hydraulische Antriebseinheiten

Der Umfang des Marktberichts für hydraulische Antriebseinheiten umfasst:

| Standard-Kompakteinheiten |

| Maßgeschneiderte Einheiten |

| Kompakte/Mikro-Einheiten |

| Bis zu 50 PS |

| 51 bis 100 PS |

| 101 bis 200 PS |

| Über 200 PS |

| Offener Kreislauf |

| Geschlossener Kreislauf |

| Stationär |

| Mobil |

| Fertigung |

| Bauwesen |

| Landwirtschaft |

| Bergbau |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Standard-Kompakteinheiten | |

| Maßgeschneiderte Einheiten | ||

| Kompakte/Mikro-Einheiten | ||

| Nach Leistungskapazität | Bis zu 50 PS | |

| 51 bis 100 PS | ||

| 101 bis 200 PS | ||

| Über 200 PS | ||

| Nach Systemtyp | Offener Kreislauf | |

| Geschlossener Kreislauf | ||

| Nach Mobilität | Stationär | |

| Mobil | ||

| Nach Endbenutzer | Fertigung | |

| Bauwesen | ||

| Landwirtschaft | ||

| Bergbau | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der aktuelle Markt für hydraulische Antriebseinheiten?

Die Marktgröße für hydraulische Antriebseinheiten wird im Jahr 2025 auf 12,54 Milliarden USD geschätzt und soll bis 2030 einen Wert von 16,45 Milliarden USD erreichen.

Welche Region weist die größte Nachfrage nach hydraulischen Antriebseinheiten auf?

Asien-Pazifik hält 39,4 % des globalen Umsatzes, gestützt durch die chinesische Fertigung und indische Infrastrukturprogramme.

Welches Anwendungssegment wächst am schnellsten?

Anwendungen im Bereich Baumaschinen werden bis 2030 voraussichtlich mit einer CAGR von 7,1 % wachsen, da die hybride Elektrifizierung den Inhalt an hydraulischen Antriebseinheiten steigert.

Welcher Technologietrend hat den größten Einfluss auf das Marktwachstum?

Energieeffiziente Servohydraulik und Systeme mit geschlossenem Kreislauf, die den Stromverbrauch senken und vorausschauende Wartung unterstützen, sind wesentliche Wachstumstreiber.

Wer sind die wichtigsten Akteure in der Branche für hydraulische Antriebseinheiten?

Bosch Rexroth, Parker Hannifin, Eaton, Moog und Bosch-HydraForce gehören zu den führenden globalen Lieferanten und halten zusammen etwa 38 % der Branchenumsätze.

Wie wirken sich Rohstoffpreisschwankungen auf die Hersteller aus?

Schwankungen bei Stahl- und Kupferpreisen können die Produktionskosten für hydraulische Antriebseinheiten um bis zu 20 % verschieben, den Margen Druck machen und die Konsolidierung der Lieferkette beschleunigen.

Seite zuletzt aktualisiert am: