Tamanho e Participação do Mercado de Unidade de Potência Hidráulica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

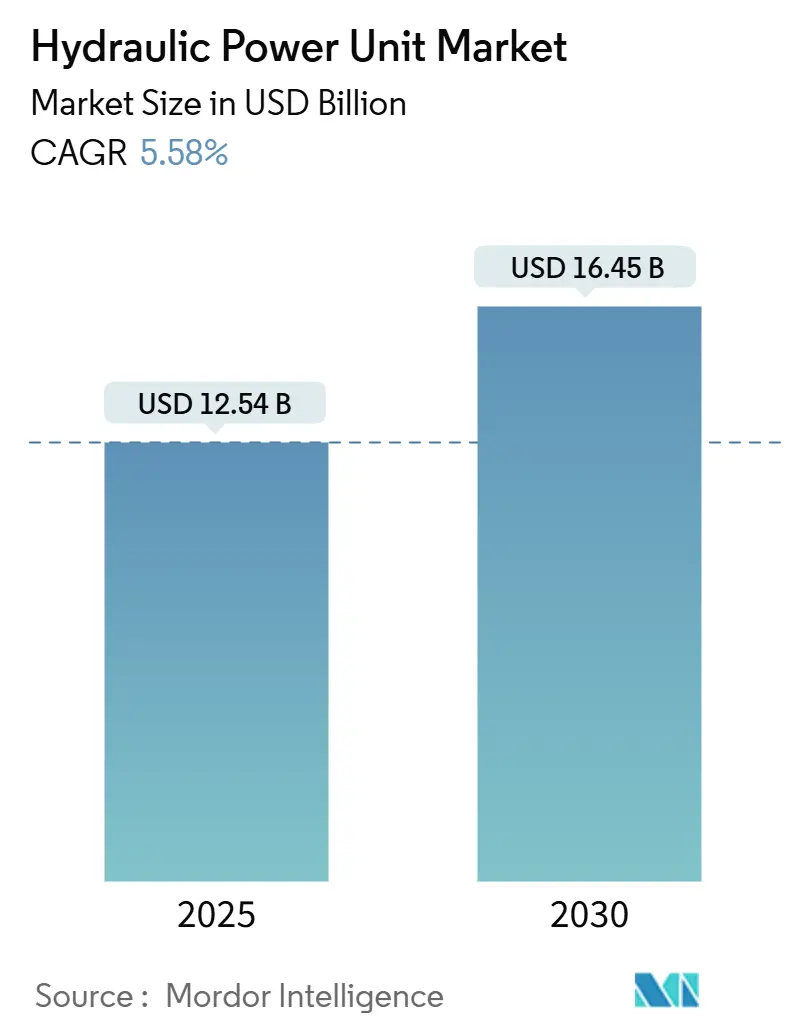

| Tamanho do Mercado (2025) | 12.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.58% CAGR |

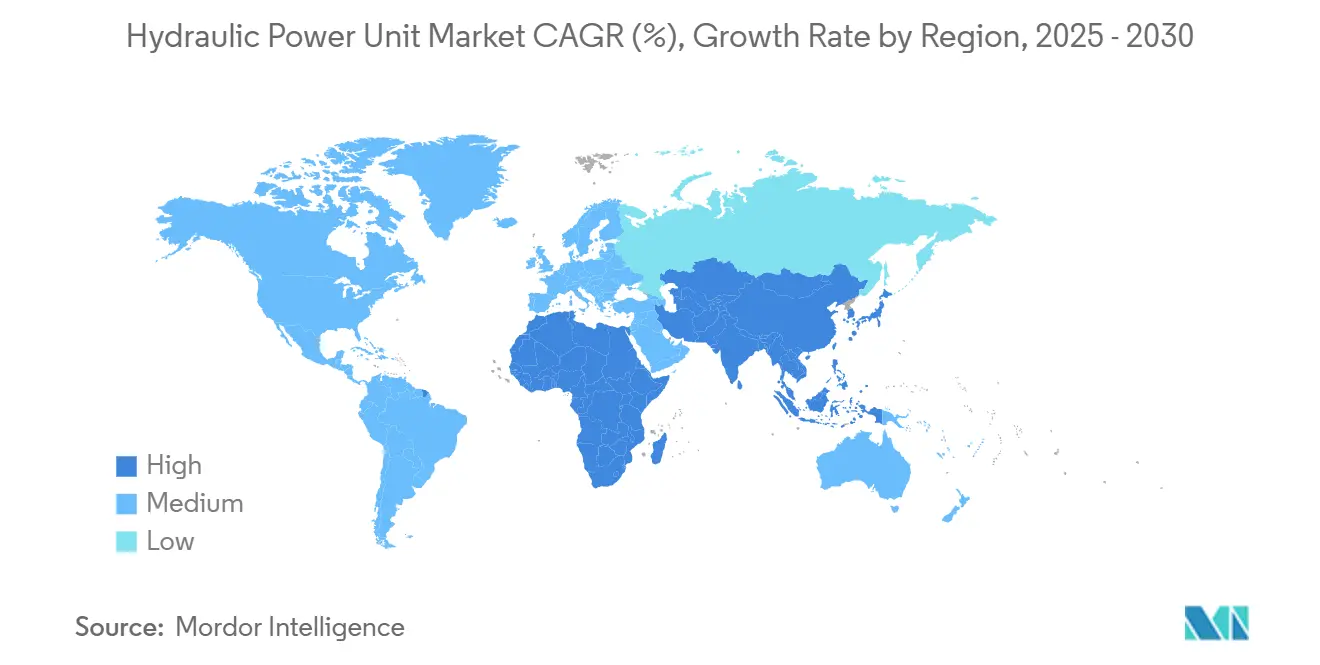

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

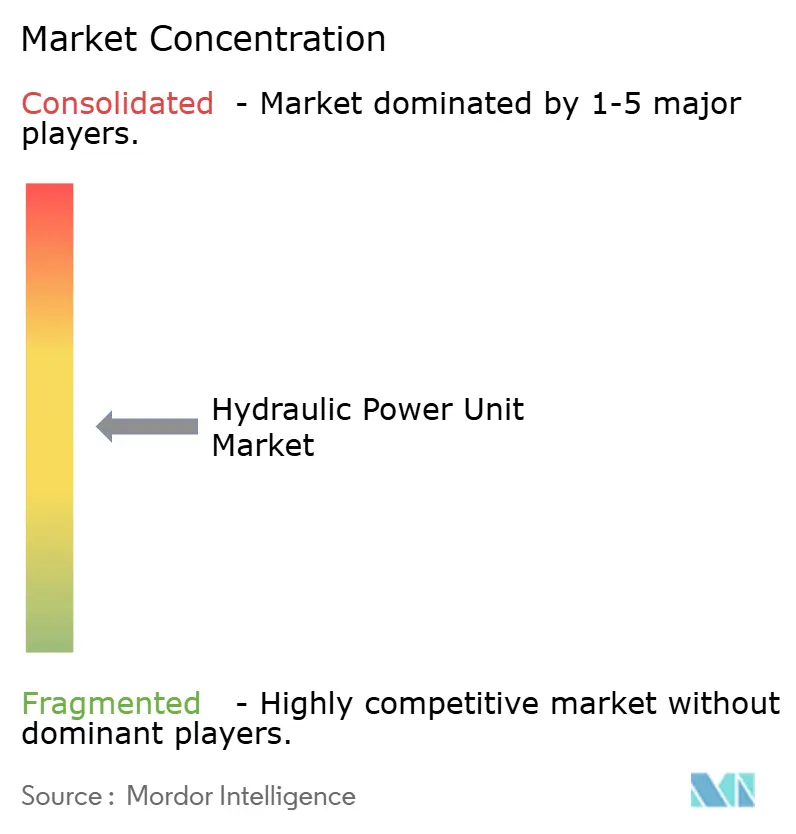

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidade de Potência Hidráulica por Mordor Intelligence

O tamanho do Mercado de Unidade de Potência Hidráulica é estimado em USD 12,54 bilhões em 2025 e espera-se que atinja USD 16,45 bilhões até 2030, a uma CAGR de 5,58% durante o período de previsão (2025-2030).

O setor mantém o momentum de crescimento à medida que a automação industrial avança, a infraestrutura se moderniza e as estratégias de eletrificação híbrida preservam a demanda por atuação hidráulica de alta força. A Ásia-Pacífico permanece o foco das adições de capacidade, enquanto a América do Norte e a Europa se concentram em atualizações energeticamente eficientes e integração digital. A inovação contínua em bombas de velocidade variável, acionamentos servo-hidráulicos e monitoramento de condição habilitado por IoT apoia a redução de custos operacionais e a conformidade com as regulamentações de emissões. A dinâmica competitiva é moldada pela consolidação, com fornecedores maiores aproveitando sua escala para compensar a volatilidade das matérias-primas e financiar P&D para sistemas elétrico-hidráulicos compactos.

Principais Destaques do Relatório

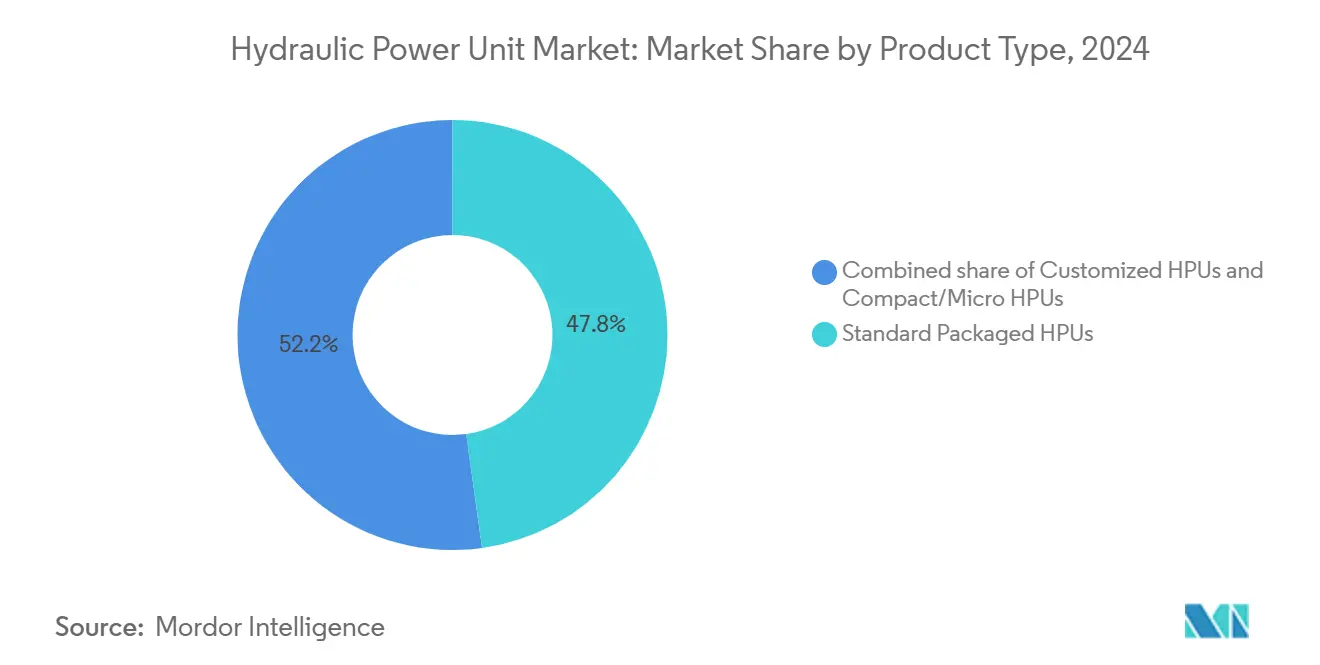

- Por tipo de produto, as unidades embaladas padrão responderam por 47,8% da participação na receita em 2024; projeta-se que as soluções personalizadas avancem a uma CAGR de 6,5% até 2030.

- Por capacidade de potência, os sistemas acima de 200 HP responderam por uma participação de 33,5% no tamanho do mercado de unidade de potência hidráulica em 2024, enquanto as unidades com capacidade de potência de até 50 HP devem crescer a uma CAGR de 6,8% entre 2025 e 2030.

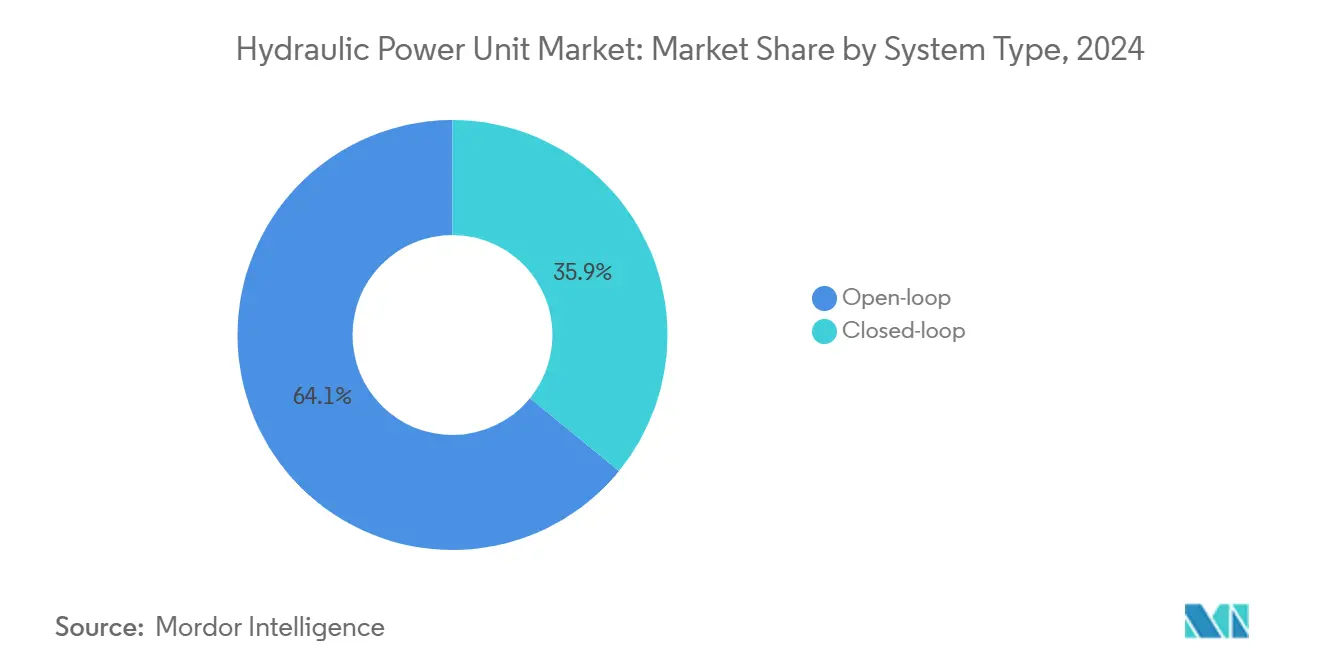

- Por tipo de sistema, a malha aberta respondeu por 64,1% do tamanho do mercado de unidade de potência hidráulica em 2024, enquanto a malha fechada está se expandindo a uma CAGR de 6%.

- Por mobilidade, as instalações estacionárias retiveram uma participação de 62,9% em 2024; espera-se que as aplicações móveis entreguem a CAGR mais rápida de 6,3% até 2030.

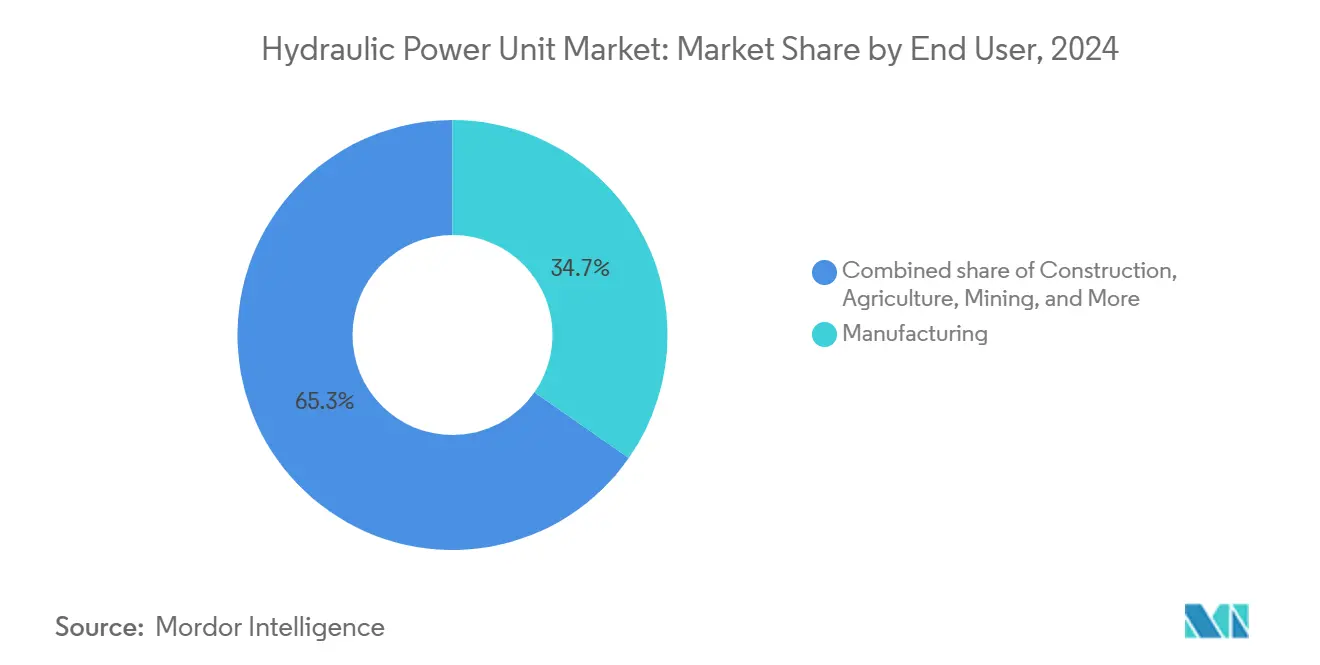

- Por utilizador final, a manufatura liderou com 34,7% da participação do mercado de unidade de potência hidráulica em 2024, enquanto a construção tem previsão de expansão a uma CAGR de 7,1% até 2030 nos EUA.

- Por geografia, a região Ásia-Pacífico comandou uma participação na receita de 39,4% em 2024 e também tem previsão de registar a CAGR mais rápida de 5,9% de 2024 a 2030.

- Bosch Rexroth, Parker Hannifin e Eaton detinham coletivamente uma fatia de 23% das receitas globais em 2024, sublinhando um campo competitivo moderadamente fragmentado.

Tendências e Perspetivas Globais do Mercado de Unidade de Potência Hidráulica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação de máquinas fora de estrada | +1.80% | Global; mais forte na APAC e América do Norte | Médio prazo (2-4 anos) |

| Crescente demanda por hidráulica energeticamente eficiente | +1.20% | UE e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão das frotas de EPC de energia renovável | +0.90% | Regiões com foco em energia eólica e solar | Longo prazo (≥ 4 anos) |

| Penetração de CNC de 5 eixos para trabalhos pesados | +0.70% | América do Norte, Europa, APAC avançada | Médio prazo (2-4 anos) |

| Micro-UPHs para robôs colaborativos | +0.60% | Alemanha, Japão, EUA | Curto prazo (≤ 2 anos) |

| Investimentos de mineração em África em rápido crescimento | +0.50% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação de Máquinas Fora de Estrada

Os equipamentos híbridos associam conjuntos motopropulsores elétrico-a-bateria com atuação hidráulica para manter uma densidade de força superior em sistemas de elevação, direção e travagem. O acordo de USD 2,8 bilhões da Liebherr com a Fortescue para o fornecimento de 475 caminhões de mineração de emissão zero marca uma mudança significativa, uma vez que os caminhões retêm componentes de atuação hidráulica para funções críticas. A Parker Hannifin comercializa simultaneamente "hidráulica mais inteligente" com sensores avançados que modulam o fluxo com base na carga, reduzindo as perdas de energia parasíticas. Os fabricantes originais de equipamentos especificam, portanto, UPHs compactas e eficientes que se integram perfeitamente com arquiteturas de baterias de alta tensão, abrindo fluxos de receita para fornecedores que possam fornecer kits elétrico-hidráulicos certificados para ambientes móveis.

Crescente Demanda por Hidráulica Energeticamente Eficiente

Os acionamentos de velocidade variável e os pacotes servo-hidráulicos reduzem as perdas em ralenti ao ajustar a saída da bomba à demanda instantânea, uma característica especialmente valorizada nas indústrias de processo que funcionam 24 horas por dia, 7 dias por semana e pagam taxas de carbono. Estudos de caso de campo relatam até 80% de economia de eletricidade ao atualizar sistemas de velocidade fixa.[1]SAE Media Group, "Economia de Energia Servo-Hidráulica," sae.org A calculadora de auditoria da Baumüller mostra aos utilizadores um retorno tangível do custo dentro de dois anos para a maioria dos ciclos de trabalho. As UPHs habilitadas por IoT transmitem dados operacionais que os algoritmos traduzem em alertas de manutenção preditiva, minimizando o tempo de inatividade não planeado e apoiando modelos de negócio de serviço-como-subscrição.

Expansão das Frotas de EPC de Energia Renovável

A erecção de turbinas eólicas e a construção de instalações solares de grande escala requerem UPHs robustas, montadas em reboques, com capacidades superiores a 200 HP para manusear pás e secções de torre. Estas frotas operam longe das ligações à rede elétrica e requerem projetos que tolerem energia intermitente de geradores e poeira em suspensão no ar. Os contratantes de EPC priorizam pacotes hidráulicos padronizados e de fácil manutenção para conter o risco de atrasos nos cronogramas. À medida que as classificações das turbinas excedem 15 MW, as capacidades de elevação associadas impulsionam uma demanda incremental por UPHs de alta pressão e alto caudal, capazes de operação simultânea de múltiplos circuitos.

Penetração de CNC de 5 Eixos para Trabalhos Pesados

As células de maquinagem aeroespacial e automóvel dependem cada vez mais de lápides e mesas rotativas com fixação hidráulica para manter a precisão ao nível do micrómetro. Máquinas como a série TMXMY da Hurco incorporam redes hidráulicas internas governadas pelo CNC, garantindo um posicionamento repetível enquanto suprimem a deriva térmica.[2]Hurco Companies, "Visão Geral da Série TMXMY," hurco.com A demanda favorece UPHs de malha fechada com fluxo de baixa ondulação e arrefecimento ativo para proteger a qualidade do acabamento superficial durante os turnos sem operador.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do aço e do cobre | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Manutenção elevada em comparação com acionamentos elétricos | -0.60% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações de emissões de ruído e vazamentos | -0.40% | UE, América do Norte, APAC emergente | Médio prazo (2-4 anos) |

| Exposição da cadeia de abastecimento a ligas raras para bombas | -0.30% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço e do Cobre

O aço à vista disparou 153,2% durante as perturbações da era pandémica, depois recuou 22,8% à medida que os inventários se normalizaram[3]U.S. Bureau of Labor Statistics, "Índices de Preços ao Produtor," bls.gov. As oscilações do preço do cobre exercem pressão paralela sobre os enrolamentos de motores e permutadores de calor. Os montadores de UPHs de menor dimensão frequentemente carecem de capacidade de cobertura de risco, levando a stocks estratégicos que inflacionam o capital de giro e elevam os pontos de equilíbrio.

Alta Manutenção em Comparação com Acionamentos Elétricos

A contaminação do fluido, o desgaste de vedantes e as trocas de filtros introduzem custos de serviço que os atuadores puramente elétricos evitam. Onde as taxas de mão de obra são elevadas, os utilizadores finais analisam o custo total de posse e podem optar por sistemas eletromecânicos com capacidade inferior a 20 kN. Os fornecedores respondem com projetos de bombas tolerantes à contaminação, vedantes de vida prolongada e contratos de manutenção em pacote que garantem o tempo de operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Personalização Expande a Criação de Valor

As UPHs embaladas padrão retiveram 47,8% das receitas globais em 2024, principalmente devido à sua disponibilidade imediata e preço unitário atrativo. As montagens personalizadas, no entanto, estão a crescer a uma CAGR de 6,5% porque os fabricantes originais de equipamentos procuram diferenciação de desempenho através da redução da pegada, integração de sensores e arrefecimento otimizado. Espera-se que o tamanho do mercado de unidade de potência hidráulica para soluções personalizadas ultrapasse USD 6 bilhões até 2030 à medida que as plataformas de manifold modular encurtam os ciclos de engenharia. A unidade eletro-hidrostática EPU-G da Moog exemplifica a demanda por arquiteturas de baixo volume de óleo que se encaixam perfeitamente nos invólucros das máquinas, ao mesmo tempo que proporcionam precisão de malha fechada.

À medida que os ativos industriais se conectam ao MES de fábrica e aos serviços em nuvem, os utilizadores finais solicitam UPHs com controladores de borda integrados, aumentando assim os preços médios de venda. Os fornecedores que desenvolvem gémeos digitais configuráveis podem cotar mais rapidamente e assegurar margens mais elevadas, enquanto os produtos de catálogo correm o risco de se tornarem commodities.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Capacidade de Potência: Polarização entre Micro e Mega

As unidades acima de 200 HP dominaram as implantações da indústria pesada, respondendo por uma participação de 33,5% em 2024, e alimentaram siderúrgicas, guindastes marinhos e grandes escavadoras. Por outro lado, os microsistemas com até 50 HP registaram o crescimento mais rápido a uma CAGR de 6,8%. Robôs colaborativos, ferramentas para semicondutores e prensas de dobramento de precisão especificam micro-UPHs porque fornecem pressões de 250 bar em pacotes menores que 30 litros. A participação do mercado de unidade de potência hidráulica para produtos de microcapacidade está concentrada na Alemanha, Japão e Estados Unidos, onde a adoção da automação fabril é mais elevada.

A polarização obriga os fabricantes a manter roteiros de P&D duplos: um para cartuchos ultracompactos e de baixo ruído e outro para bombas de alto caudal e alta pressão superiores a 500 l/min. As gamas de médio porte (51-200 HP) continuam a servir os mercados convencionais de equipamentos de construção e agrícolas, mas carecem do crescimento proeminente dos extremos.

Por Tipo de Sistema: Ganhos de Eficiência da Malha Fechada

As arquiteturas de malha aberta ainda respondem por 64,1% da utilização porque são económicas e fáceis de solucionar problemas. No entanto, os sistemas de malha fechada estão a expandir-se a uma CAGR de 6,0%, graças a válvulas proporcionais de poupança de energia e bombas de deslocamento digital. Onde as concessionárias cobram tarifas por hora do dia, os utilizadores finais instalam retroativamente UPHs de malha fechada para explorar a lógica de energia a pedido que reduz o consumo fora do ciclo. O mercado de unidade de potência hidráulica na Europa, em particular, recompensa os fornecedores que oferecem pacotes de motores IE5 prontos e certificados e circuitos de travagem regenerativa que devolvem a energia captada à rede.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Mobilidade: Estabilidade Estacionária vs. Integração Móvel

As instalações estacionárias responderam por 62,9% da receita em 2024, principalmente de prensas, máquinas de moldagem por injeção e grupos de potência hidráulica utilizados em plataformas offshore. As unidades móveis, embora com menor participação, registam uma CAGR de 6,3% à medida que as plataformas eletrificadas de construção e mineração incorporam UPHs a bordo acopladas a pacotes de baterias. As sondas de perfuração autónomas da Epiroc integram UPHs de malha fechada com retorno de pressão digital para suportar turnos sem operador. As prioridades de engenharia divergem: o equipamento estacionário enfatiza a facilidade de manutenção, enquanto o projeto móvel destaca a resistência a vibrações, a redução de peso e a compatibilidade com o barramento CAN.

Por Utilizador Final: A Construção Avança Rapidamente

A manufatura respondeu por 34,7% das receitas em 2024, impulsionada pelo corte de metais, moldagem de plásticos e automação geral. A construção, no entanto, tem previsão de ultrapassar outros setores com uma CAGR de 7,1% à medida que os governos canalizam estímulos para transportes, habitação e energia renovável. As escavadoras híbridas combinam motores de rotação elétricos com lanças hidráulicas, mantendo a demanda por UPHs otimizadas para controlo de deteção de carga de múltiplos circuitos. A mineração, a agricultura e os serviços públicos permanecem nichos essenciais, mas maduros, onde os ciclos de substituição dominam os padrões de encomendas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico contribuiu com 39,4% da receita global em 2024 e tem previsão de registar uma CAGR de 5,9% até 2030. A liderança da China nas fábricas de baterias para veículos elétricos e a expansão das autoestradas na Índia impulsionam as encomendas tanto para UPHs estacionárias de alta capacidade como móveis. A diversificação da manufatura da ASEAN amplifica ainda mais o consumo à medida que as empresas relocalizam a produção para o Vietname e a Indonésia para maior resiliência.

A América do Norte representa uma arena tecnologicamente avançada, mas de crescimento mais lento, onde os utilizadores adquirem sistemas premium com integração digital. A receita fiscal de USD 19,9 bilhões da Parker Hannifin em 2024 reflete uma demanda sustentada do mercado de reposição por kits de modernização e programas de serviço. Os investimentos canadianos em hidrogénio verde e captura de carbono incentivam UPHs especializadas concebidas para locais perigosos.

A Europa prioriza a eficiência energética e a conformidade com a economia circular. O volume de negócios de EUR 7,6 bilhões da Bosch Rexroth em 2023 demonstra o apetite regional por hidráulica inteligente, com aquisições como a HydraForce a expandir as ofertas de válvulas modulares. Os fabricantes originais de equipamentos utilizam as revisões à Diretiva de Emissões Industriais da UE para justificar a substituição de grupos de potência de malha aberta legados por alternativas de malha fechada que cumprem critérios mais rigorosos de ruído e vazamento.

Panorama Competitivo

O mercado de unidade de potência hidráulica é moderadamente fragmentado, com os cinco principais fornecedores respondendo por aproximadamente 38% do faturamento global. Bosch Rexroth, Parker Hannifin e Eaton capitalizam em portfólios abrangentes que abrangem bombas, válvulas, filtragem e controladores digitais. Os operadores de nível médio diferenciam-se através de especialização em nichos — por exemplo, a Sun Hydraulics em cartuchos de parafuso e a HAWE em bombas radiais de pistão compactas.

A consolidação acelerou em 2024-2025 à medida que distribuidores e fabricantes buscavam economias de escala. A Applied Industrial Technologies investiu USD 260 milhões para adquirir a Hydradyne, reforçando a cobertura de potência de fluidos em 33 localizações nos EUA[4]Applied Industrial Technologies, "Aquisição da Hydradyne," applied.com. A Ingersoll Rand adicionou APSCO, Blutek e UT Pumps por USD 135 milhões para ampliar as suas capacidades de hidráulica móvel e vácuo. O acesso a uma base instalada maior fornece dados que alimentam plataformas de análise preditiva, reforçando as receitas de serviço recorrentes.

A rivalidade tecnológica centra-se em acionamentos servo-hidráulicos, atuadores eletro-hidrostáticos e monitoramento de condição conectado à nuvem. Os depósitos de patentes em temporização inteligente de válvulas e placas de deslizamento de bombas de autodiagnóstico sugerem futuras batalhas competitivas sobre propriedade intelectual. Os fornecedores que investem em ecossistemas digitais abertos podem ganhar efeitos de rede de parceiros que superam as arquiteturas proprietárias.

Líderes da Indústria de Unidade de Potência Hidráulica

Bosch Rexroth AG

Parker-Hannifin Corp.

Eaton Corporation plc

Danfoss Power Solutions

HYDAC International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Applied Industrial Technologies adquiriu a Hydradyne, LLC. Com sede em Dallas, Texas, e com presença em todo o Sudeste dos EUA, a Hydradyne destaca-se como um fornecedor líder de soluções de potência de fluidos.

- Novembro de 2024: O Fortress Investment Group adquiriu a TH Holdings, que inclui a Texas Hydraulics e a Oilgear, para injetar capital de crescimento nos segmentos móvel e industrial.

- Outubro de 2024: A Moog apresentou a unidade de bomba eletro-hidrostática EPU-G, reduzindo o volume de óleo em 90%. O EPU-G, dotado de uma bomba de engrenagem interna de 4 quadrantes de novo design e um servomotor de alta dinâmica, tem como alvo aplicações com caudais de 20 a 85 l/min e níveis de pressão até 345 bar.

- Junho de 2024: A Wynnchurch Capital adquiriu a Hydraulic Technologies da SPX Flow, com o compromisso de expandir os serviços.

Âmbito do Relatório Global do Mercado de Unidade de Potência Hidráulica

O âmbito do relatório do mercado de unidade de potência hidráulica inclui:

| UPHs Embaladas Padrão |

| UPHs Personalizadas |

| UPHs Compactas/Micro |

| Até 50 HP |

| 51 a 100 HP |

| 101 a 200 HP |

| Acima de 200 HP |

| Malha aberta |

| Malha fechada |

| Estacionária |

| Móvel |

| Manufatura |

| Construção |

| Agricultura |

| Mineração |

| Energia e Serviços Públicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Médio Oriente e África |

| Por Tipo de Produto | UPHs Embaladas Padrão | |

| UPHs Personalizadas | ||

| UPHs Compactas/Micro | ||

| Por Capacidade de Potência | Até 50 HP | |

| 51 a 100 HP | ||

| 101 a 200 HP | ||

| Acima de 200 HP | ||

| Por Tipo de Sistema | Malha aberta | |

| Malha fechada | ||

| Por Mobilidade | Estacionária | |

| Móvel | ||

| Por Utilizador Final | Manufatura | |

| Construção | ||

| Agricultura | ||

| Mineração | ||

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de unidade de potência hidráulica?

O tamanho do mercado de unidade de potência hidráulica é avaliado em USD 12,54 bilhões em 2025 e tem previsão de atingir USD 16,45 bilhões até 2030.

Qual região lidera a demanda por unidades de potência hidráulica?

A Ásia-Pacífico detém 39,4% da receita global, ancorada pela manufatura chinesa e pelos programas de infraestrutura indianos.

Qual segmento de aplicação está a crescer mais rapidamente?

Espera-se que as aplicações em equipamentos de construção cresçam a uma CAGR de 7,1% até 2030, à medida que a eletrificação híbrida impulsiona o conteúdo de UPHs.

Qual tendência tecnológica tem maior impacto no crescimento do mercado?

A servo-hidráulica energeticamente eficiente e os sistemas de malha fechada que reduzem o consumo de eletricidade e apoiam a manutenção preditiva são os principais impulsionadores do crescimento.

Quem são os principais intervenientes na indústria de unidade de potência hidráulica?

Bosch Rexroth, Parker Hannifin, Eaton, Moog e Bosch-HydraForce figuram entre os principais fornecedores globais, detendo coletivamente cerca de 38% das receitas do setor.

Como as oscilações nos preços das matérias-primas afetam os fabricantes?

A volatilidade nos preços do aço e do cobre pode alterar os custos de produção de UPHs em até 20%, pressionando as margens e acelerando a consolidação da cadeia de abastecimento.

Página atualizada pela última vez em: