Tamaño y participación del mercado de unidades de potencia hidráulica

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

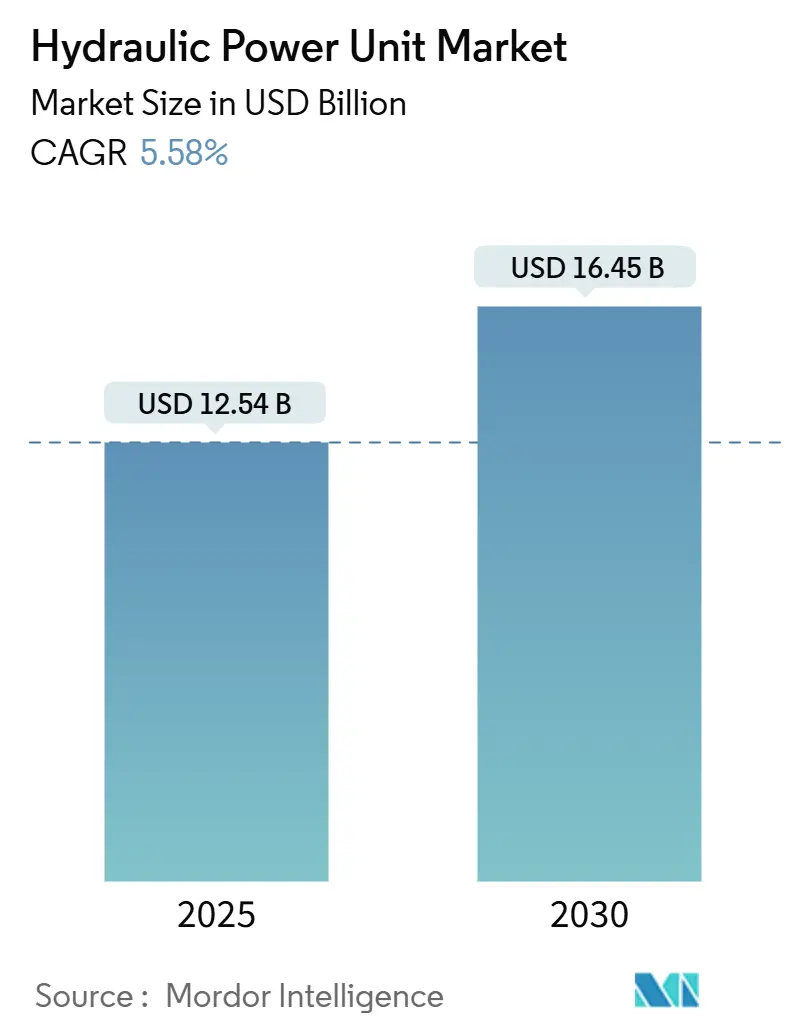

| Tamaño del Mercado (2025) | 12.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.58% CAGR |

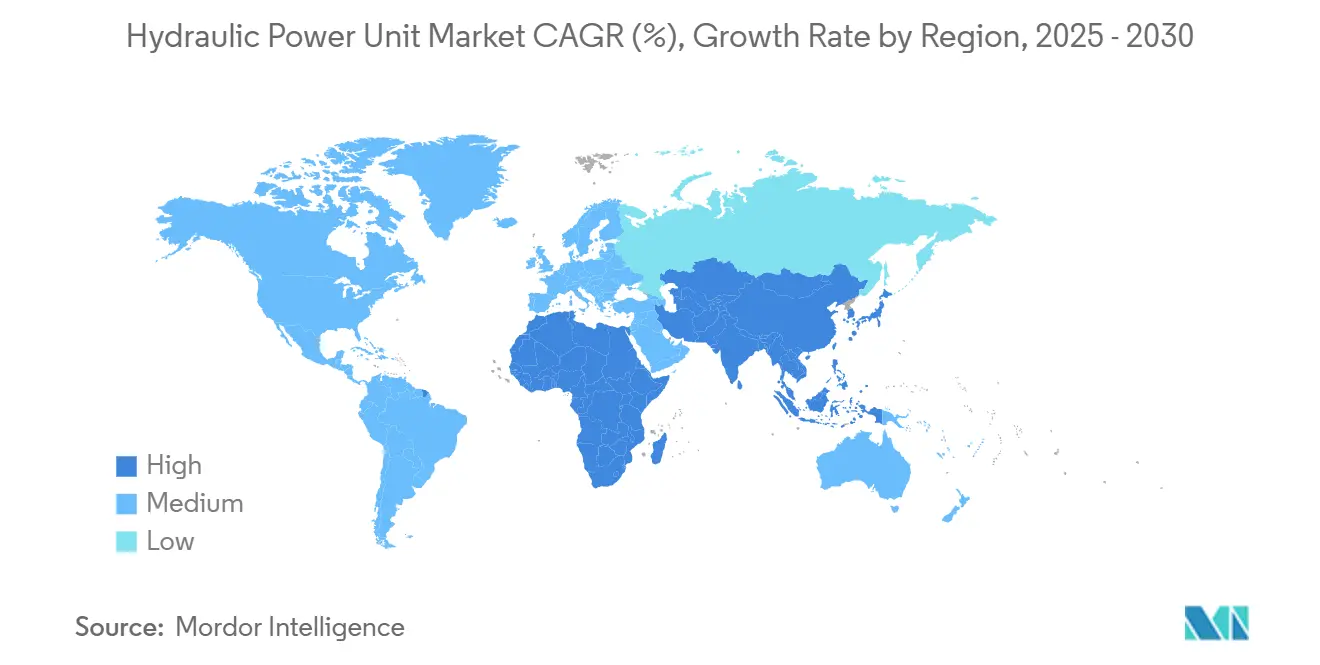

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

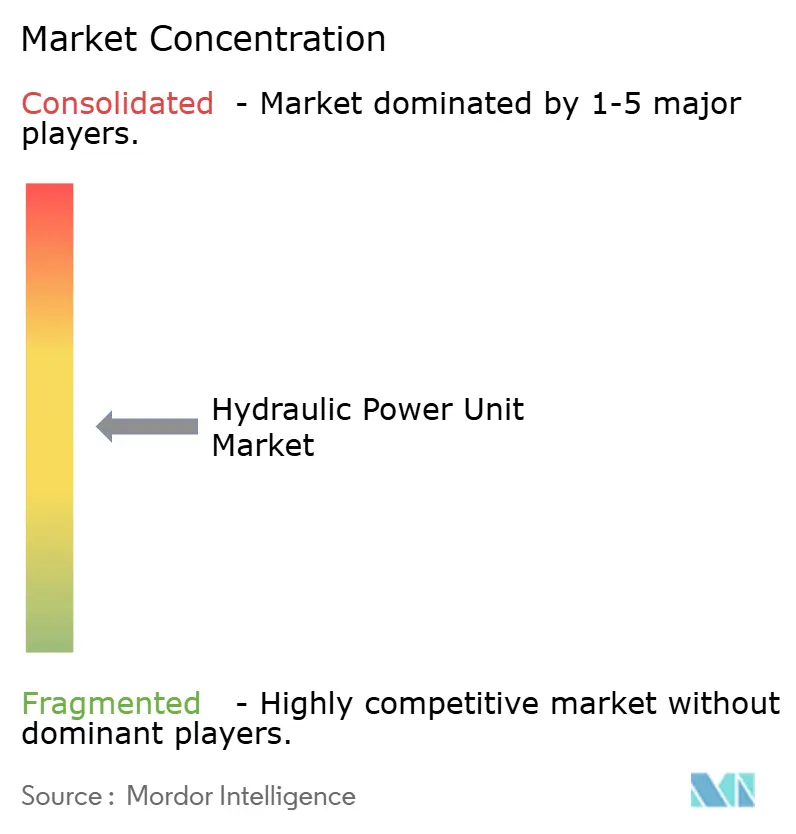

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de unidades de potencia hidráulica por Mordor Intelligence

El tamaño del mercado de unidades de potencia hidráulica se estima en USD 12.540 millones en 2025 y se espera que alcance los USD 16.450 millones en 2030, a una CAGR del 5,58% durante el período de pronóstico (2025-2030).

El sector mantiene el impulso de crecimiento a medida que avanza la automatización industrial, se modernizan las infraestructuras y las estrategias de electrificación híbrida preservan la demanda de accionamiento hidráulico de alta fuerza. Asia-Pacífico sigue siendo el foco de las ampliaciones de capacidad, mientras que América del Norte y Europa se concentran en actualizaciones energéticamente eficientes e integración digital. La innovación continua en bombas de velocidad variable, accionamientos servo-hidráulicos y monitoreo de condición habilitado por IoT respalda la reducción de costos operativos y el cumplimiento de las regulaciones de emisiones. La dinámica competitiva está moldeada por la consolidación, con proveedores de mayor tamaño que aprovechan su escala para compensar la volatilidad de las materias primas y financiar I+D para sistemas eléctrico-hidráulicos compactos.

Conclusiones clave del informe

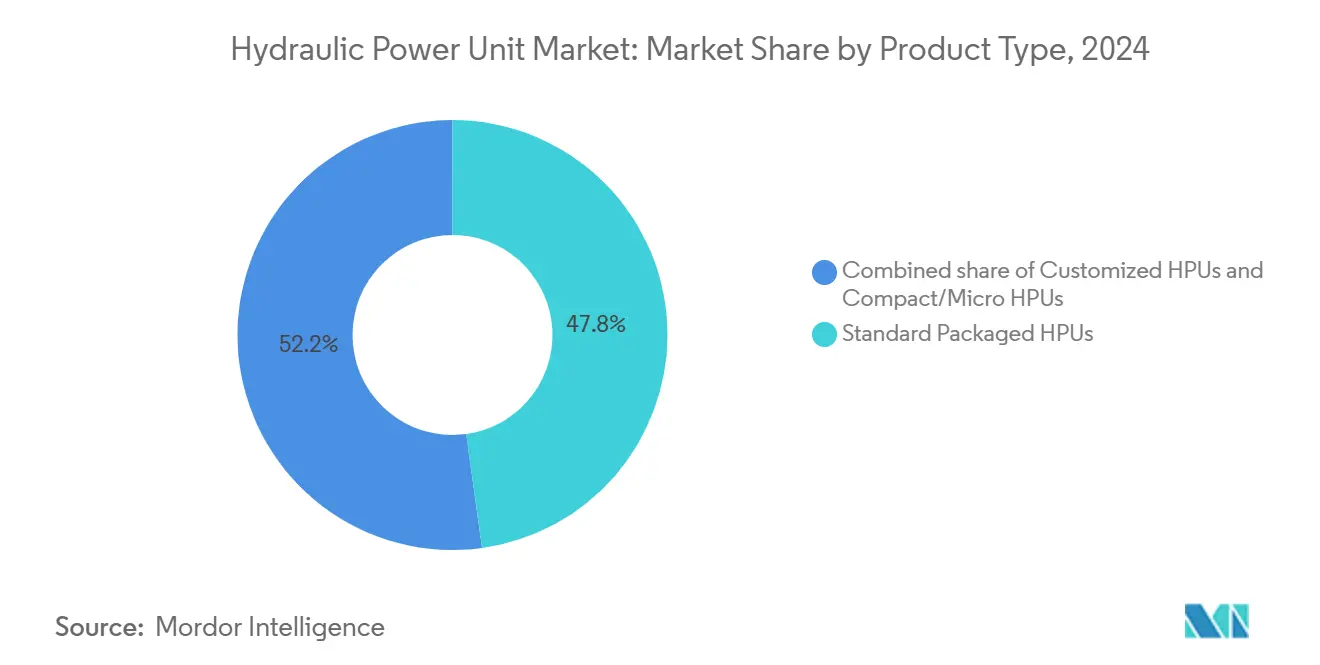

- Por tipo de producto, las unidades estándar empaquetadas representaron el 47,8% de la participación en los ingresos en 2024; se proyecta que las soluciones personalizadas avancen a una CAGR del 6,5% hasta 2030.

- Por capacidad de potencia, los sistemas de más de 200 HP representaron una participación del 33,5% del tamaño del mercado de unidades de potencia hidráulica en 2024, mientras que se proyecta que las unidades con una capacidad de potencia de hasta 50 HP crezcan a una CAGR del 6,8% entre 2025 y 2030.

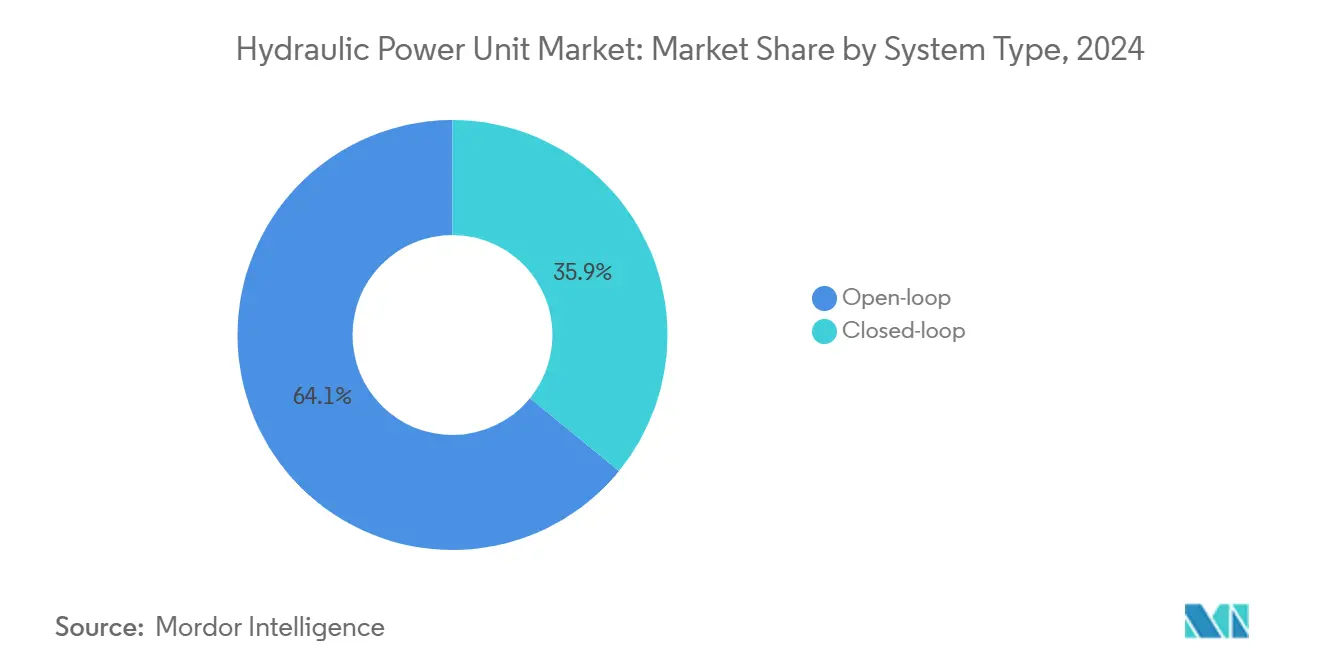

- Por tipo de sistema, el bucle abierto representó el 64,1% del tamaño del mercado de unidades de potencia hidráulica en 2024, mientras que el bucle cerrado se está expandiendo a una CAGR del 6%.

- Por movilidad, las instalaciones estacionarias mantuvieron una participación del 62,9% en 2024; se espera que las aplicaciones móviles registren la CAGR más rápida del 6,3% hasta 2030.

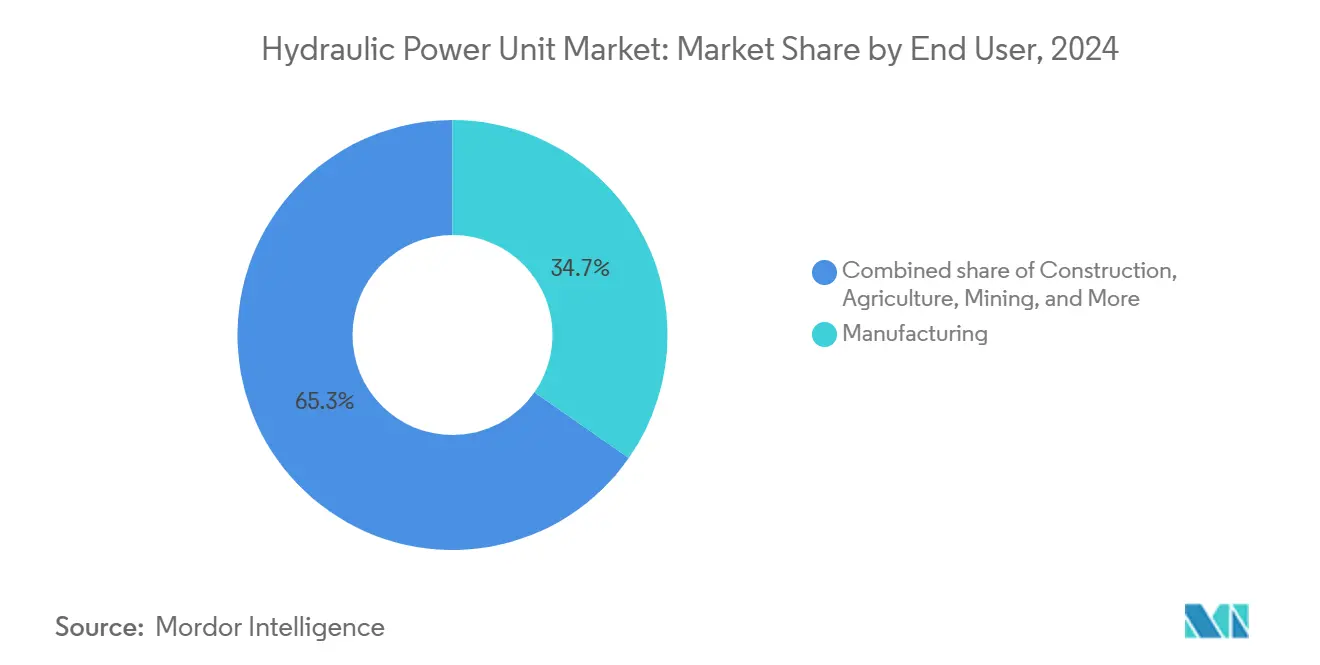

- Por usuario final, la manufactura lideró con el 34,7% de la participación del mercado de unidades de potencia hidráulica en 2024, mientras que se pronostica que la construcción se expanda a una CAGR del 7,1% hasta 2030 en EE. UU.

- Por geografía, la región Asia-Pacífico registró una participación en los ingresos del 39,4% en 2024 y también se prevé que registre la CAGR más rápida del 5,9% entre 2024 y 2030.

- Bosch Rexroth, Parker Hannifin y Eaton representaron colectivamente el 23% de los ingresos globales en 2024, lo que subraya un campo competitivo moderadamente fragmentado.

Tendencias e información del mercado global de unidades de potencia hidráulica

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Electrificación de maquinaria fuera de carretera | +1.80% | Global; más intenso en APAC y América del Norte | Mediano plazo (2-4 años) |

| Demanda creciente de hidráulica energéticamente eficiente | +1.20% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de flotas EPC de energía renovable | +0.90% | Regiones con alta intensidad eólica y solar | Largo plazo (≥ 4 años) |

| Penetración de CNC de 5 ejes para uso intensivo | +0.70% | América del Norte, Europa, APAC avanzado | Mediano plazo (2-4 años) |

| Micro-HPUs para robots colaborativos | +0.60% | Alemania, Japón, EE. UU. | Corto plazo (≤ 2 años) |

| Inversiones mineras de rápido crecimiento en África | +0.50% | África subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de maquinaria fuera de carretera

Los equipos híbridos combinan trenes de transmisión eléctrico-a-batería con accionamiento hidráulico para mantener una densidad de fuerza superior en sistemas de elevación, dirección y frenado. El acuerdo de USD 2.800 millones de Liebherr con Fortescue para suministrar 475 camiones mineros de cero emisiones marca un cambio significativo, ya que los camiones conservan componentes de accionamiento hidráulico para funciones críticas. Parker Hannifin comercializa simultáneamente "hidráulica más inteligente" con sensores enriquecidos que modulan el caudal en función de la carga, reduciendo las pérdidas de energía parásita. Por lo tanto, los fabricantes de equipos OEM especifican HPUs compactas y eficientes que se integran perfectamente con arquitecturas de batería de alto voltaje, abriendo flujos de ingresos para los proveedores que pueden suministrar kits eléctrico-hidráulicos certificados para entornos móviles.

Demanda creciente de hidráulica energéticamente eficiente

Los accionamientos de velocidad variable y los paquetes servo-hidráulicos reducen las pérdidas en vacío al adaptar la salida de la bomba a la demanda instantánea, una característica especialmente valorada en las industrias de proceso continuo que pagan tasas de carbono. Estudios de casos de campo reportan ahorros de electricidad de hasta el 80% al actualizar sistemas de velocidad fija.[1]SAE Media Group, "Ahorro de energía servo-hidráulico," sae.org La calculadora de auditoría de Baumüller muestra a los usuarios un retorno de costos tangible en menos de dos años para la mayoría de los ciclos de trabajo. Las HPUs habilitadas por IoT transmiten datos operativos que los algoritmos traducen en alertas de mantenimiento predictivo, minimizando el tiempo de inactividad no planificado y respaldando modelos de negocio de servicio como suscripción.

Expansión de flotas EPC de energía renovable

La erección de turbinas eólicas y la construcción de instalaciones solares a gran escala requieren HPUs robustas montadas en remolque con capacidades superiores a 200 HP para manipular palas y secciones de torres. Estas flotas operan lejos de las conexiones a la red eléctrica y requieren diseños que toleren la energía intermitente de los generadores y el polvo en suspensión. Los contratistas EPC priorizan paquetes hidráulicos estandarizados y de fácil mantenimiento para controlar el riesgo de calendario. A medida que las capacidades nominales de las turbinas superan los 15 MW, las capacidades de elevación asociadas impulsan una demanda incremental de HPUs de alta presión y alto caudal capaces de operación simultánea en múltiples circuitos.

Penetración de CNC de 5 ejes para uso intensivo

Las células de mecanizado aeroespacial y automotriz dependen cada vez más de lápidas y mesas giratorias sujetas hidráulicamente para mantener una precisión a nivel de micras. Máquinas como la serie TMXMY de Hurco incorporan redes hidráulicas internas gobernadas por el CNC, garantizando un posicionamiento repetible al tiempo que suprimen la deriva térmica.[2]Hurco Companies, "Descripción general de la serie TMXMY," hurco.com La demanda favorece las HPUs de bucle cerrado con caudal de bajo rizado y refrigeración activa para proteger la calidad del acabado superficial durante los turnos sin operario.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad en los precios del acero y el cobre | -0.80% | Global | Corto plazo (≤ 2 años) |

| Alto mantenimiento frente a accionamientos eléctricos | -0.60% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones de emisiones de ruido y fugas | -0.40% | UE, América del Norte, APAC emergente | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro a aleaciones de bomba poco comunes | -0.30% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del acero y el cobre

El precio spot del acero aumentó un 153,2% durante las perturbaciones de la época pandémica y luego retrocedió un 22,8% a medida que los inventarios se normalizaron[3]Oficina de Estadísticas Laborales de EE. UU., "Índices de precios al productor," bls.gov. Las fluctuaciones en el precio del cobre ejercen una presión paralela sobre los devanados de motores y los intercambiadores de calor. Los ensambladores de HPUs más pequeños a menudo carecen de capacidad de cobertura, lo que lleva a la acumulación estratégica de existencias que infla el capital de trabajo y eleva los puntos de equilibrio.

Alto mantenimiento frente a accionamientos eléctricos

La contaminación de fluidos, el desgaste de sellos y los cambios de filtros introducen costos de servicio que los actuadores puramente eléctricos evitan. Donde las tarifas de mano de obra son elevadas, los usuarios finales examinan el costo total de propiedad y pueden optar por sistemas electromecánicos con una capacidad inferior a 20 kN. Los proveedores responden con diseños de bomba tolerantes a la contaminación, sellos de vida extendida y contratos de mantenimiento integrados que garantizan el tiempo de actividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la personalización amplía la creación de valor

Las HPUs estándar empaquetadas mantuvieron el 47,8% de los ingresos globales en 2024, principalmente debido a su disponibilidad inmediata y su atractivo precio unitario. Sin embargo, los ensamblajes personalizados están creciendo a una CAGR del 6,5% porque los OEM buscan diferenciación de rendimiento mediante la reducción de la huella, la integración de sensores y la refrigeración optimizada. Se espera que el tamaño del mercado de unidades de potencia hidráulica para soluciones personalizadas supere los USD 6.000 millones en 2030 a medida que las plataformas de colectores modulares acorten los ciclos de ingeniería. La unidad electro-hidrostática EPU-G de Moog ejemplifica la demanda de arquitecturas de bajo volumen de aceite que encajan perfectamente en las envolventes de las máquinas al tiempo que ofrecen precisión de bucle cerrado.

A medida que los activos industriales se conectan a los sistemas MES de planta y servicios en la nube, los usuarios finales solicitan HPUs con controladores de borde integrados, aumentando así los precios de venta promedio. Los proveedores que desarrollan gemelos digitales configurables pueden cotizar con mayor rapidez y asegurar márgenes más altos, mientras que los productos de catálogo corren el riesgo de convertirse en productos básicos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por capacidad de potencia: polarización entre micro y mega

Las unidades de más de 200 HP dominaron los despliegues en industrias pesadas, representando una participación del 33,5% en 2024, y alimentaron acerías, cabrestantes marinos y grandes excavadoras. Por el contrario, los microsistemas de hasta 50 HP registraron el crecimiento más rápido a una CAGR del 6,8%. Los robots colaborativos, las herramientas para semiconductores y las prensas de doblado de precisión especifican micro-HPUs porque ofrecen presiones de 250 bares en paquetes de menos de 30 litros. La participación del mercado de unidades de potencia hidráulica para productos de microcapacidad se concentra en Alemania, Japón y Estados Unidos, donde la adopción de la automatización de fábricas es más alta.

La polarización obliga a los fabricantes a mantener hojas de ruta de I+D duales: una para cartuchos ultrarcompactos y de bajo ruido, y otra para bombas de alto caudal y alta presión que superan los 500 l/min. Los rangos de tamaño medio (51-200 HP) continúan sirviendo a los mercados principales de equipos de construcción y agrícolas, pero carecen del crecimiento destacado de los extremos.

Por tipo de sistema: ganancias en eficiencia del bucle cerrado

Las arquitecturas de bucle abierto todavía representan el 64,1% del uso porque son económicas y fáciles de resolver. Sin embargo, los sistemas de bucle cerrado se están expandiendo a una CAGR del 6,0%, gracias a las válvulas proporcionales de ahorro energético y las bombas de desplazamiento digital. Donde los servicios públicos cobran tarifas por hora del día, los usuarios finales instalan HPUs de bucle cerrado para aprovechar la lógica de potencia bajo demanda que reduce el consumo fuera del ciclo. El mercado de unidades de potencia hidráulica en Europa, en particular, recompensa a los proveedores que ofrecen paquetes de motor IE5 listos para certificar y circuitos de frenado regenerativo que devuelven la energía capturada a la red.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por movilidad: estabilidad estacionaria frente a integración móvil

Las instalaciones estacionarias representaron el 62,9% de los ingresos en 2024, principalmente procedentes de prensas, máquinas de moldeo por inyección y grupos de potencia hidráulica utilizados en plataformas marinas. Las unidades móviles, aunque con menor participación, registran una CAGR del 6,3% a medida que las plataformas de construcción y minería electrificadas incorporan HPUs integradas acopladas a paquetes de baterías. Los equipos de perforación autónomos de Epiroc integran HPUs de bucle cerrado con retroalimentación de presión digital para respaldar los turnos sin operario. Las prioridades de ingeniería divergen: el equipo estacionario enfatiza la facilidad de servicio, mientras que el diseño móvil prioriza la resistencia a las vibraciones, la reducción de peso y la compatibilidad con el bus CAN.

Por usuario final: la construcción se dispara

La manufactura representó el 34,7% de los ingresos en 2024, impulsada por el corte de metales, el moldeo de plásticos y la automatización general. Sin embargo, se prevé que la construcción supere a otros sectores con una CAGR del 7,1% a medida que los gobiernos canalizan estímulos hacia el transporte, la vivienda y la energía renovable. Las excavadoras híbridas combinan motores de giro eléctricos con plumas hidráulicas, manteniendo la demanda de HPUs optimizadas para el control de detección de carga en múltiples circuitos. La minería, la agricultura y los servicios públicos siguen siendo nichos esenciales pero maduros donde los ciclos de reemplazo dominan los patrones de pedidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Asia-Pacífico contribuyó con el 39,4% de los ingresos globales en 2024 y se proyecta que registre una CAGR del 5,9% hasta 2030. El liderazgo de China en plantas de baterías para vehículos eléctricos y la expansión de autopistas de la India impulsan los pedidos de HPUs estacionarias de alta capacidad y móviles. La diversificación manufacturera de la ASEAN amplifica aún más el consumo a medida que las empresas trasladan la producción a Vietnam e Indonesia en busca de resiliencia.

América del Norte representa un escenario tecnológicamente avanzado pero de crecimiento más lento, donde los usuarios adquieren sistemas premium con integración digital. Los ingresos fiscales de Parker Hannifin de USD 19.900 millones en el año fiscal 2024 reflejan una demanda sostenida en el mercado de posventa de kits de modernización y programas de servicio. Las inversiones canadienses en hidrógeno verde y captura de carbono fomentan HPUs especializadas diseñadas para ubicaciones peligrosas.

Europa prioriza la eficiencia energética y el cumplimiento de la economía circular. La facturación de Bosch Rexroth de EUR 7.600 millones en 2023 demuestra el apetito regional por la hidráulica inteligente, con adquisiciones como HydraForce que amplían las ofertas de válvulas modulares. Los OEM utilizan las revisiones de la Directiva de Emisiones Industriales de la UE para justificar la sustitución de grupos de potencia de bucle abierto heredados por alternativas de bucle cerrado que cumplen criterios más estrictos de ruido y fugas.

Panorama competitivo

El mercado de unidades de potencia hidráulica está moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 38% de la facturación global. Bosch Rexroth, Parker Hannifin y Eaton capitalizan amplias carteras que abarcan bombas, válvulas, filtración y controladores digitales. Los actores de nivel medio se diferencian mediante la especialización en nichos: por ejemplo, Sun Hydraulics en cartuchos de tornillo y HAWE en bombas de pistones radiales compactas.

La consolidación se aceleró en 2024-2025 a medida que distribuidores y fabricantes buscaron economías de escala. Applied Industrial Technologies invirtió USD 260 millones para adquirir Hydradyne, fortaleciendo la cobertura de potencia de fluidos en 33 ubicaciones en EE. UU.[4]Applied Industrial Technologies, "Adquisición de Hydradyne," applied.com. Ingersoll Rand añadió APSCO, Blutek y UT Pumps por USD 135 millones para ampliar sus capacidades de hidráulica móvil y vacío. El acceso a una base instalada más amplia proporciona datos que alimentan plataformas de análisis predictivo, reforzando los ingresos de servicio recurrentes.

La rivalidad tecnológica se centra en los accionamientos servo-hidráulicos, los actuadores electro-hidrostáticos y el monitoreo de condición conectado a la nube. Los registros de patentes en temporización inteligente de válvulas y platos oscilantes de bomba de autodiagnóstico sugieren futuras batallas competitivas por la propiedad intelectual. Los proveedores que invierten en ecosistemas digitales abiertos pueden obtener efectos de red de socios que superan las arquitecturas propietarias.

Líderes de la industria de unidades de potencia hidráulica

Bosch Rexroth AG

Parker-Hannifin Corp.

Eaton Corporation plc

Danfoss Power Solutions

HYDAC International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Applied Industrial Technologies adquirió Hydradyne, LLC. Con sede en Dallas, Texas, y presencia en todo el sureste de EE. UU., Hydradyne se destaca como un proveedor líder de soluciones de potencia de fluidos.

- Noviembre de 2024: Fortress Investment Group adquirió TH Holdings, que incluye Texas Hydraulics y Oilgear, para inyectar capital de crecimiento en los segmentos móvil e industrial.

- Octubre de 2024: Moog presentó la unidad de bomba electro-hidrostática EPU-G, que reduce el volumen de aceite en un 90%. La EPU-G, con una bomba de engranajes internos de 4 cuadrantes de nuevo diseño y un servomotor de alta dinámica, está orientada a aplicaciones con caudales de 20 a 85 l/min y niveles de presión de hasta 345 bar.

- Junio de 2024: Wynnchurch Capital adquirió Hydraulic Technologies de SPX Flow, con el compromiso de ampliar los servicios.

Alcance del informe global del mercado de unidades de potencia hidráulica

El alcance del informe del mercado de unidades de potencia hidráulica incluye:

| HPUs estándar empaquetadas |

| HPUs personalizadas |

| HPUs compactas/micro |

| Hasta 50 HP |

| 51 a 100 HP |

| 101 a 200 HP |

| Más de 200 HP |

| Bucle abierto |

| Bucle cerrado |

| Estacionario |

| Móvil |

| Manufactura |

| Construcción |

| Agricultura |

| Minería |

| Energía y servicios públicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo de producto | HPUs estándar empaquetadas | |

| HPUs personalizadas | ||

| HPUs compactas/micro | ||

| Por capacidad de potencia | Hasta 50 HP | |

| 51 a 100 HP | ||

| 101 a 200 HP | ||

| Más de 200 HP | ||

| Por tipo de sistema | Bucle abierto | |

| Bucle cerrado | ||

| Por movilidad | Estacionario | |

| Móvil | ||

| Por usuario final | Manufactura | |

| Construcción | ||

| Agricultura | ||

| Minería | ||

| Energía y servicios públicos | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de unidades de potencia hidráulica?

El tamaño del mercado de unidades de potencia hidráulica se valora en USD 12.540 millones en 2025 y se proyecta que alcance los USD 16.450 millones en 2030.

¿Qué región lidera la demanda de unidades de potencia hidráulica?

Asia-Pacífico concentra el 39,4% de los ingresos globales, anclado por la manufactura china y los programas de infraestructura de la India.

¿Qué segmento de aplicación crece más rápido?

Se prevé que las aplicaciones de equipos de construcción crezcan a una CAGR del 7,1% hasta 2030 a medida que la electrificación híbrida impulsa el contenido de HPUs.

¿Qué tendencia tecnológica impacta más en el crecimiento del mercado?

La servo-hidráulica energéticamente eficiente y los sistemas de bucle cerrado que reducen el consumo eléctrico y respaldan el mantenimiento predictivo son los principales impulsores del crecimiento.

¿Quiénes son los principales actores en la industria de unidades de potencia hidráulica?

Bosch Rexroth, Parker Hannifin, Eaton, Moog y Bosch-HydraForce se encuentran entre los principales proveedores globales, con una participación conjunta de aproximadamente el 38% de los ingresos del sector.

¿Cómo afectan las fluctuaciones en los precios de las materias primas a los fabricantes?

La volatilidad en los precios del acero y el cobre puede desplazar los costos de producción de HPUs hasta en un 20%, presionando los márgenes y acelerando la consolidación de la cadena de suministro.

Última actualización de la página el: