Taille et Part du Marché des Systèmes Hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

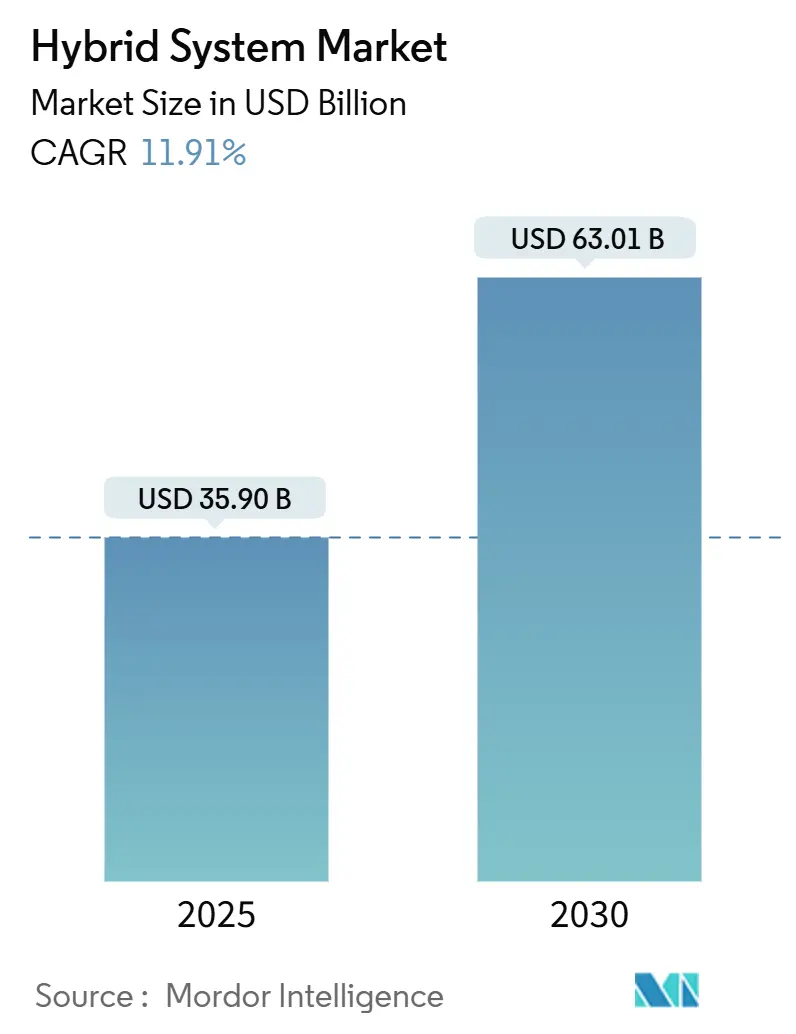

| Taille du Marché (2025) | 35.90 Milliards de dollars |

| Taille du Marché (2030) | 63.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Hybrides par Mordor Intelligence

La taille du marché des systèmes hybrides a atteint 35,90 milliards USD en 2025 et devrait grimper à 63,01 milliards USD d'ici 2030, reflétant un CAGR de 11,91 % sur la période. Les perspectives de croissance bénéficient d'une hausse synchronisée des mandats d'électrification des véhicules, d'une disponibilité accrue des incitations à la consommation et d'une baisse soutenue des coûts des blocs-batteries. Les constructeurs automobiles associent des stratégies de conformité à des alliances stratégiques qui raccourcissent les cycles de développement et atténuent le risque en capital. La consolidation parmi les fournisseurs de rang 1 rationalise l'approvisionnement en composants, et l'intégration verticale des principaux fabricants asiatiques réduit les coûts de production. Le champ concurrentiel s'étend également vers des modèles de revenus activés par logiciel qui monétisent les flux d'énergie bidirectionnels, ouvrant la voie à des sources de revenus annexes susceptibles de compenser les primes initiales sur les groupes motopropulseurs.

Principaux Enseignements du Rapport

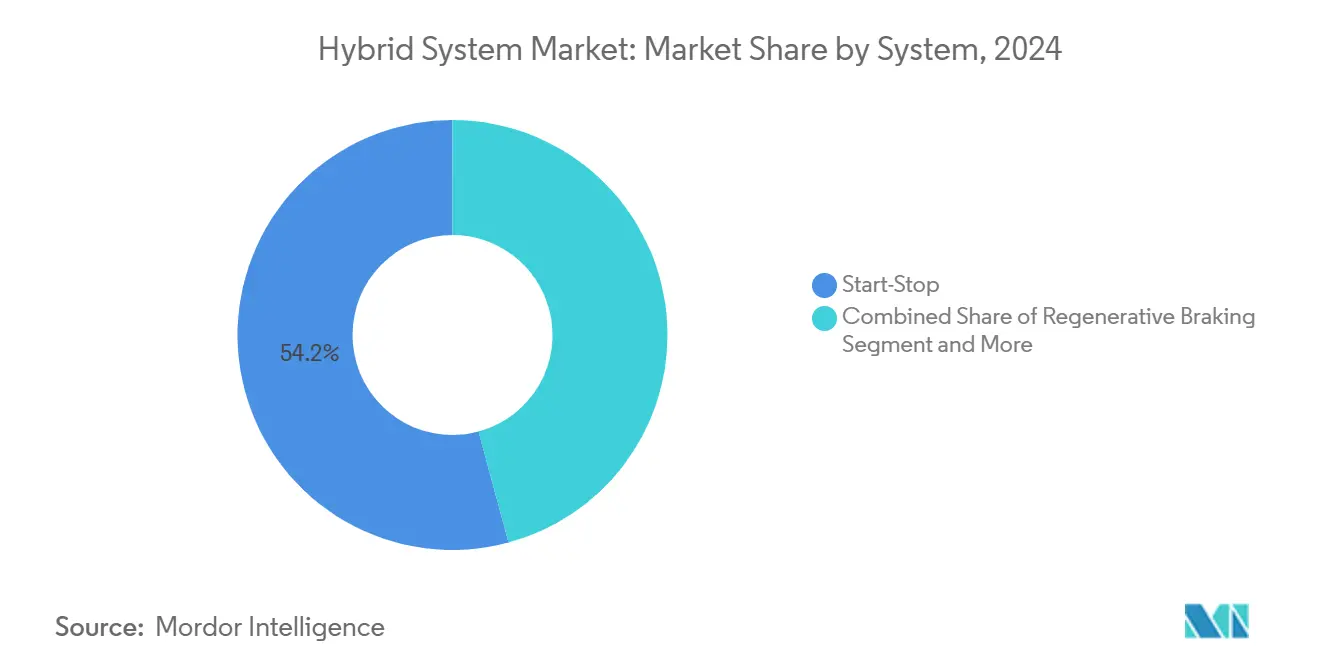

- Par système, la technologie de démarrage-arrêt a dominé avec 54,15 % de la part du marché des systèmes hybrides en 2024, tandis que les systèmes d'entraînement pour véhicules électriques devraient enregistrer le CAGR le plus rapide de 13,75 % jusqu'en 2030.

- Par composant, les blocs-batteries ont représenté 39,04 % de la part du marché des systèmes hybrides en 2024, tandis que les unités eMoteur/ISG devraient se développer à un CAGR de 14,12 % jusqu'en 2030.

- Par chimie de batterie, le lithium-ion a représenté 72,33 % de la part du marché des systèmes hybrides en 2024, et devrait se développer à un CAGR de 12,37 % jusqu'en 2030.

- Par type de véhicule, les véhicules hybrides légers ont représenté 43,11 % de la part du marché des systèmes hybrides en 2024, tandis que les véhicules électriques hybrides rechargeables devraient se développer à un CAGR de 15,06 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé avec 47,24 % de la part du marché des systèmes hybrides en 2024 et devrait connaître la croissance la plus rapide, avec un CAGR de 12,86 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes Hybrides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Mondiales Plus Strictes sur les Émissions | +2.8% | Mondial, gains précoces en Australie, dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Incitations pour les Hybrides et les Véhicules Électriques | +2.1% | Amérique du Nord, cœur de l'APAC, extension vers le MEA | Court terme (≤ 2 ans) |

| Baisse du Coût des Blocs-Batteries Lithium-Ion | +1.9% | Mondial, porté par l'échelle de fabrication chinoise | Moyen terme (2 à 4 ans) |

| Prolifération des Hybrides 48 V | +1.6% | Europe, Amérique du Nord, et expansion vers l'APAC | Long terme (≥ 4 ans) |

| Utilisation de l'Électronique de Puissance SiC | +1.4% | Mondial, segments premium en premier | Long terme (≥ 4 ans) |

| Modèles Véhicule-à-Réseau et V2X | +1.2% | Programmes pilotes en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Mondiales Strictes sur le CO₂ et l'Économie de Carburant

Les régulateurs resserrent les normes d'émissions à l'échappement dans chaque grand pôle automobile, créant une demande directe pour le marché des systèmes hybrides. L'Australie a introduit ses premières limites de CO₂ pour les nouveaux véhicules légers en mai 2024, visant 141 g CO₂/km d'ici 2029, contre 180 g CO₂/km [1]"Norme d'Efficacité des Nouveaux Véhicules 2024," Département australien du Changement Climatique, climatechange.gov.au. L'Union européenne a approuvé les mesures Euro 7 effectives en 2025 qui réduisent les particules fines dans les cycles de conduite urbains, favorisant les groupes motopropulseurs capables de découpler la charge du moteur. Le cadre Advanced Clean Cars II de la Californie exige 35 % de ventes de véhicules zéro émission d'ici 2026, faisant des hybrides rechargeables des passerelles de conformité essentielles pour les constructeurs en retard sur la capacité de véhicules électriques à batterie. Collectivement, ces règles repositionnent les hybrides, qui passent de simples options d'efficacité à des outils de certification indispensables dans les segments de masse et premium.

Incitations Gouvernementales pour les Groupes Motopropulseurs Hybrides et Électrifiés

Les incitations financières aiguisent l'appétit des consommateurs pour les véhicules électrifiés et élargissent le marché des systèmes hybrides. La loi américaine sur la Réduction de l'Inflation étend un crédit aux hybrides dont les batteries dépassent certaines limites, faisant pencher la balance des achats en faveur des versions électrifiées. Le cadre EV3.5 de la Thaïlande accorde, selon le type d'hybride, des subventions qui réduisent presque de moitié le surcoût dans les segments des sous-compactes. Le système de double crédit de la Chine attribue des scores positifs pour une consommation de carburant inférieure à 4 L/100 km, permettant aux fabricants de monétiser des crédits pour compenser les pénalités sur les flottes héritées. Ces incitations créent une demande immédiate au détail et renforcent la certitude de planification pour les fournisseurs qui décident où implanter de nouvelles usines.

Baisse Rapide du Coût des Blocs-Batteries Lithium-Ion

Les prix des blocs ont baissé en 2024 et devraient continuer à diminuer d'ici 2030, améliorant l'équation de valeur pour chaque architecture au sein du marché des systèmes hybrides. Les groupes chinois CATL et BYD exploitent désormais chacun plus de 200 GWh de capacité annuelle, récoltant des gains d'échelle qui se répercutent en économies sur la nomenclature des véhicules. Une batterie plus grande peut représenter 35 à 40 % du coût d'un hybride rechargeable, de sorte que chaque baisse élargit la marge brute ou permet des baisses de prix qui élargissent la demande adressable. Le format cylindrique 4680 de Tesla met en évidence un potentiel d'économies supplémentaires lorsque les cellules servent d'éléments structurels, bien que le déploiement de masse reste limité aux plateformes premium.

Prolifération des Architectures Hybrides Légères 48 V

Un système 48 V peut réduire le CO₂ jusqu'à 15 % tout en ne coûtant qu'un quart du prix d'un hybride complet, ouvrant l'électrification aux segments grand public et élargissant le marché des systèmes hybrides [2]"Livre Blanc sur les Systèmes Hybrides 48 Volts," Continental AG, continental.com. Mercedes-Benz a déployé des packages 48 V sur ses familles Classe C et Classe E, confirmant la disposition des consommateurs à payer pour des fonctions de démarrage-arrêt plus fluides et de glissement. Le démarreur-alternateur intégré de Valeo délivre 25 kW en pointe et un rampement électrique dans les embouteillages tout en conservant l'architecture 12 V, minimisant les dépenses de reconception. L'adoption s'étend aux compactes des marchés émergents où les plafonds de prix bloquaient autrefois même l'hybridation de base.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de Coût Initial Élevée | -1.8% | Mondial, plus forte dans les régions émergentes sensibles aux prix | Court terme (≤ 2 ans) |

| Contraintes d'Approvisionnement en Matériaux Critiques | -1.5% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Évolutions Politiques vers des Mandats Zéro Émission | -1.2% | Californie, Norvège, Royaume-Uni, Pays-Bas | Long terme (≥ 4 ans) |

| Limites de Gestion Thermique pour l'EBoost | -0.9% | Segment compact en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prime de Coût Initial Élevée des Systèmes Hybrides

Les hybrides affichent encore des primes par rapport aux comparables à combustion, les variantes rechargeables approchant 12 000 USD dans les segments des sous-compactes, ce qui ralentit la pénétration sur le marché des systèmes hybrides. Dans les économies émergentes où les prix de transaction moyens restent bas, les hybrides sont relégués aux versions haut de gamme. Toyota vise une réduction significative des coûts d'ici 2026 grâce à des modules communs et à des volumes mondiaux plus élevés, mais les économies nécessitent plus de 500 000 unités par plateforme et par an. La pression sur les prix s'intensifie alors que les cours au comptant du lithium ont oscillé par tonne en 2024, rendant les prévisions de nomenclature volatiles.

Contraintes de la Chaîne d'Approvisionnement en Matériaux Critiques (Li, Ni, Terres Rares)

L'augmentation de la demande en lithium signale des goulots d'étranglement potentiels qui pourraient entraver le marché des systèmes hybrides [3]"Résumé des Produits Minéraux : Lithium 2025," Service Géologique des États-Unis, usgs.gov. L'interdiction d'exportation de minerai de nickel par l'Indonésie ajoute un risque aux chimies à haute teneur en nickel prisées pour leur autonomie. La Chine contrôle une part majeure du raffinage des terres rares, exposant l'approvisionnement en aimants au néodyme pour les moteurs de traction à des chocs géopolitiques. Les règles de contenu domestique aux États-Unis élèvent la complexité logistique, nécessitant de nouvelles capacités de raffinage qui pourraient n'être opérationnelles qu'après le milieu de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Système : La Domination du Démarrage-Arrêt Face à la Disruption de l'Entraînement Électrique

Les unités de démarrage-arrêt ont conservé 54,15 % de la part du marché des systèmes hybrides en 2024, grâce à leur prix modeste et à leur compatibilité avec pratiquement toutes les configurations à combustion. De nombreux régulateurs des marchés émergents accordent des crédits partiels de CO₂ simplement pour équiper les véhicules d'une coupure automatique au ralenti, de sorte que les constructeurs déploient cette fonctionnalité comme un levier de conformité facile. Pourtant, les systèmes hybrides à entraînement électrique devraient croître à un CAGR de 13,75 % jusqu'en 2030, réorientant les capitaux vers des plateformes à plus haute tension qui promettent un fonctionnement entièrement électrique à des vitesses suburbaines. La taille du marché des systèmes hybrides pour les solutions à entraînement électrique augmentera davantage si les objectifs de coût des blocs-batteries sont atteints. Les cycles d'utilisation urbains amplifient les avantages du freinage régénératif et des émissions nulles à l'échappement dans les embouteillages, persuadant les gouvernements municipaux d'accorder des avantages d'accès qui augmentent les valeurs de revente pour les propriétaires.

La technologie de démarrage-arrêt ne disparaîtra pas mais se comprimera progressivement dans le segment d'entrée de gamme. De nombreux fournisseurs de rang 1 regroupent déjà des remplacements d'alternateurs 48 V à faible coût qui ajoutent une assistance en couple par-dessus la coupure au ralenti, faisant migrer la valeur du matériel hérité vers l'électronique. Continental a enregistré un taux de pénétration significatif pour le matériel eBoost 48 V dans les nouvelles compactes européennes lancées en 2024. Les fournisseurs ajoutent également des convertisseurs CC/CC intégrés qui ouvrent une voie de mise à niveau future vers la capacité rechargeable, préservant la valeur résiduelle et renforçant le marché des systèmes hybrides.

Par Composant : Les Blocs-Batteries Mènent en Valeur Tandis que les eMoteurs Stimulent la Croissance

Les blocs-batteries ont capturé 39,04 % de la valeur du marché des systèmes hybrides en 2024, grâce à leur coût élevé par kilowattheure et à leur rôle non substituable dans chaque architecture. Les baisses de coûts ont réduit le prix moyen des blocs d'année en année, ouvrant des segments qui avaient du mal à justifier l'électrification. Les assemblages d'eMoteurs et de démarreurs-alternateurs intégrés constituent la ligne de composants à la croissance la plus rapide avec un CAGR de 14,12 % à mesure que les systèmes 48 V migrent dans les portefeuilles de marques.

L'adoption des onduleurs SiC augmente la puissance tout en réduisant le poids, s'alignant sur les contraintes d'encombrement des citadines. Les convertisseurs CC/CC représentent une part significative des composants, et les conceptions bidirectionnelles deviennent standard à mesure que les essais V2G s'étendent. Le moteur-générateur de Valeo atteint une densité de 4 kW/kg, garantissant suffisamment d'espace dans les compactes à hayon pour les structures de collision. Les blocs LFP à faible profil de CATL libèrent davantage d'espace en cabine, bien que la densité énergétique soit inférieure aux chimies NCM. Dans l'ensemble, le mix de composants témoigne du passage des accessoires de base d'arrêt au ralenti vers des modules d'électrification multifonctionnels qui valorisent le marché des systèmes hybrides.

Par Chimie de Batterie : La Consolidation du Lithium-Ion Accélère l'Évolution

Les cellules lithium-ion détenaient 72,33 % de la part du marché des systèmes hybrides en 2024 et se développeront le plus rapidement à un CAGR de 12,37 % grâce aux gains en énergie volumétrique et aux trajectoires de coûts en baisse. Les stocks de nickel-hydrure métallique persistent principalement dans les applications Toyota mais s'estompent à mesure que la marque migre vers des blocs lithium pour ses nouveaux lancements. Les batteries plomb-acide améliorées inondées et AGM conservent leur utilité pour le démarrage-arrêt 12 V, mais leur croissance est plafonnée par la hausse des objectifs d'économie de carburant qui nécessitent une électrification plus profonde.

Le phosphate de fer lithium connaît une forte progression dans les flottes commerciales légères où la stabilité thermique et la longue durée de vie en cycles priment sur la densité gravimétrique. Les modules LFP de CATL atteignent 4 000 cycles avant une dégradation de capacité de 20 %, répondant aux exigences d'utilisation des flottes de covoiturage et de livraison de colis. Les fabricants réduisent la teneur en cobalt grâce à des solutions à haute teneur en manganèse ou LFP, une tendance qui réduit l'exposition aux fluctuations de prix et aux préoccupations relatives aux droits de l'homme. Les évolutions de chimie reflètent un marché des systèmes hybrides en maturation, ajustant les piles technologiques pour répondre aux besoins de coût, de sécurité et d'application spécifique.

Par Type de Véhicule : Le Leadership des MHEV Défié par l'Élan des PHEV

Les véhicules hybrides légers détenaient 43,11 % de la part du marché des systèmes hybrides en 2024, tirant parti de prix d'entrée de gamme et de besoins de recharge limités. Les hybrides rechargeables progressent à un CAGR de 15,06 % grâce à une autonomie en mode tout électrique améliorée et à des incitations financières qui réduisent les écarts de coût total. La taille du marché des systèmes hybrides attribuable aux variantes rechargeables augmentera d'ici 2030 si les déploiements d'infrastructures correspondent aux prévisions. Les HEV traditionnels continuent de contribuer à une croissance significative, soutenus par la réputation des marques en matière de durabilité et de facilité d'utilisation.

La segmentation des consommateurs est précise. Les acheteurs sensibles aux prix privilégient les hybrides légers pour les économies de carburant progressives, tandis que les utilisateurs soucieux de l'environnement ou soumis à des pressions réglementaires adoptent les rechargeables pour accéder aux subventions et aux zones à faibles émissions. L'Escape PHEV de Ford offre une autonomie électrique significative, couvrant les trajets quotidiens moyens tout en conservant le moteur thermique de secours pour les longs trajets. L'essor des architectures à double moteur capables de remplissage de couple sur l'essieu arrière positionne les hybrides rechargeables comme de véritables améliorations de performance, élargissant encore leur attrait au sein du marché des systèmes hybrides.

Analyse Géographique

L'Asie-Pacifique a ancré 47,24 % des revenus du marché des systèmes hybrides en 2024 et se développera au CAGR le plus rapide de 12,86 % jusqu'en 2030, la Chine et le Japon intégrant les voies hybrides dans les programmes nationaux d'émissions. En décembre 2023, le système de double crédit de la Chine exigeait 28 % de pénétration des nouvelles énergies en 2024, passant à 38 % en 2025, canalisant les capitaux des constructeurs vers les hybrides là où l'accès à la recharge pour véhicules électriques à batterie est inégal. Le Japon a exporté un volume significatif d'unités hybrides en 2024, dirigées vers l'Asie du Sud-Est, où les droits de douane favorisent les groupes motopropulseurs électrifiés et où la confiance des consommateurs dans les marques japonaises reste forte.

L'Europe a représenté une part notable, stimulée par Euro 7 et une recharge publique dense qui augmente la praticité des hybrides rechargeables. L'Allemagne a engagé des investissements significatifs dans la R&D hybride, et Volkswagen a réservé une part notable de son budget d'électrification aux lignes de transmission hybrides pour gérer les régions disposant de réseaux de recharge rapide insuffisants. De l'autre côté de l'Atlantique, l'Amérique du Nord a contribué à une part potentielle du marché des systèmes hybrides, aidée par des crédits fédéraux révisés et des quotas ZEV étatiques qui positionnent les hybrides comme des passerelles de conformité jusqu'à ce que la parité de prix des véhicules électriques à batterie soit atteinte.

L'Amérique du Sud et le Moyen-Orient & Afrique ont capturé une part combinée significative mais présentent un potentiel à long terme. La loi Rota 2030 du Brésil offre des remises aux modèles dépassant la consommation de carburant de référence, un seuil facilement atteint par les hybrides légers. Les États du Conseil de Coopération du Golfe élaborent des objectifs d'économie de carburant qui font écho aux normes européennes, incitant les constructeurs japonais et coréens à aligner des lancements de modèles 48 V. Les lacunes d'infrastructure et les sensibilités aux prix favorisent actuellement les solutions MHEV, mais les vents contraires politiques suggèrent que les hybrides rechargeables gagneront du terrain plus tard dans la décennie, alimentant une croissance incrémentale sur le marché des systèmes hybrides.

Paysage Concurrentiel

Le marché des systèmes hybrides présente une concentration modérée. Toyota compte plus de 15 millions de véhicules hybrides en circulation, capitalisant sur deux décennies de technologie de batterie et de répartition de puissance pour préserver son leadership en matière de fiabilité et ses avantages en termes de coûts marginaux. Les alliances servent de multiplicateurs d'échelle : Ford s'associe à SK Innovation pour l'approvisionnement en batteries, et General Motors s'associe à LG Energy Solution, réduisant les courbes de coûts des cellules et partageant la R&D sur les chimies de nouvelle génération. Les fournisseurs de rang 1 traditionnels tels que Bosch et Denso fournissent de l'électronique et des moteurs à plusieurs marques, s'ancrant comme des facilitateurs indispensables mais discrets.

Les perturbateurs émergents occupent des niches spécialisées. Sila Nanotechnologies développe des anodes riches en silicium qui promettent une augmentation de 20 % de la densité énergétique, tandis que Wolfspeed étend la frontière des onduleurs SiC vers les niveaux de prix sub-premium. BYD intègre les batteries, l'électronique de puissance et l'assemblage sous un même toit, accordant suffisamment de marge de coût pour tarifer les hybrides de manière agressive en Amérique latine et en Asie du Sud-Est. CATL trace des voies verticales similaires et explore des coentreprises pour se prémunir contre les limites géopolitiques sur les exportations directes.

La consolidation progresse discrètement. BorgWarner a clôturé 2024 avec des acquisitions qui intègrent la propriété intellectuelle avancée en eMoteurs dans son catalogue et prévoit une croissance significative des revenus ePowertrain dans les années à venir. Panasonic s'aligne avec Toyota pour produire en masse des cellules prismatiques adaptées à la cinquième génération de gamme hybride de la marque. Le récit concurrentiel suggère que la différenciation migre des fonctionnalités hybrides de base, qui approchent de la commoditisation, vers des fonctionnalités activées par logiciel, des flux d'énergie bidirectionnels et des chimies de cellules propriétaires qui prolongent la durée de vie ou débloquent de nouveaux modes de revenus sur le marché des systèmes hybrides.

Leaders du Secteur des Systèmes Hybrides

Toyota Motor Corporation

Robert Bosch GmbH

Continental AG

Denso Corporation

BYD Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Hyundai Motor Group a lancé un groupe motopropulseur hybride de nouvelle génération qui augmente la puissance de 19 % et améliore l'économie de carburant de 45 % par rapport aux moteurs à combustion comparables.

- Septembre 2024 : Toyota a introduit un système hybride léger 48 V sur le pick-up Hilux, combinant un bloc lithium-ion 48 V, un moteur-générateur et un convertisseur CC/CC pour offrir une accélération plus fluide et un freinage régénératif amélioré.

Portée du Rapport Mondial sur le Marché des Systèmes Hybrides

| Démarrage-Arrêt |

| Freinage Régénératif |

| Entraînement pour Véhicule Électrique |

| eBoost / Assistance Électrique 48 V |

| Bloc-Batterie |

| Convertisseur CC/CC |

| Onduleur CC/CA |

| eMoteur / ISG |

| Lithium-ion |

| Plomb-Acide (EFB / AGM) |

| Nickel-Hydrure Métallique (NiMH) |

| Véhicule Hybride Léger (MHEV) |

| Véhicule Électrique Hybride (HEV) |

| Véhicule Électrique Hybride Rechargeable (PHEV) |

| Véhicule Électrique à Batterie (avec Sous-Systèmes Hybrides) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Système | Démarrage-Arrêt | |

| Freinage Régénératif | ||

| Entraînement pour Véhicule Électrique | ||

| eBoost / Assistance Électrique 48 V | ||

| Par Composant | Bloc-Batterie | |

| Convertisseur CC/CC | ||

| Onduleur CC/CA | ||

| eMoteur / ISG | ||

| Par Chimie de Batterie | Lithium-ion | |

| Plomb-Acide (EFB / AGM) | ||

| Nickel-Hydrure Métallique (NiMH) | ||

| Par Type de Véhicule | Véhicule Hybride Léger (MHEV) | |

| Véhicule Électrique Hybride (HEV) | ||

| Véhicule Électrique Hybride Rechargeable (PHEV) | ||

| Véhicule Électrique à Batterie (avec Sous-Systèmes Hybrides) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes hybrides en 2025 ?

La taille du marché des systèmes hybrides a atteint 35,90 milliards USD en 2025 et devrait croître à un CAGR de 11,91 % jusqu'en 2030.

Quelle région est actuellement en tête en matière d'adoption des systèmes hybrides ?

L'Asie-Pacifique détient 47,24 % de la part du marché des systèmes hybrides grâce aux incitations politiques en Chine et aux stratégies axées sur l'exportation au Japon.

Quel composant contribue le plus à la valeur des systèmes hybrides ?

Les blocs-batteries représentent 39,04 % des revenus de 2024 car ils constituent l'élément le plus coûteux et le plus indispensable.

Pourquoi les hybrides légers 48 V gagnent-ils en dynamisme ?

Ils offrent jusqu'à 15 % de réduction de CO₂ à seulement un quart du coût des hybrides complets, les rendant abordables pour les segments d'entrée de gamme.

Dernière mise à jour de la page le: