Tamanho e Participação do Mercado de Sistema Híbrido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 35.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 63.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema Híbrido por Mordor Intelligence

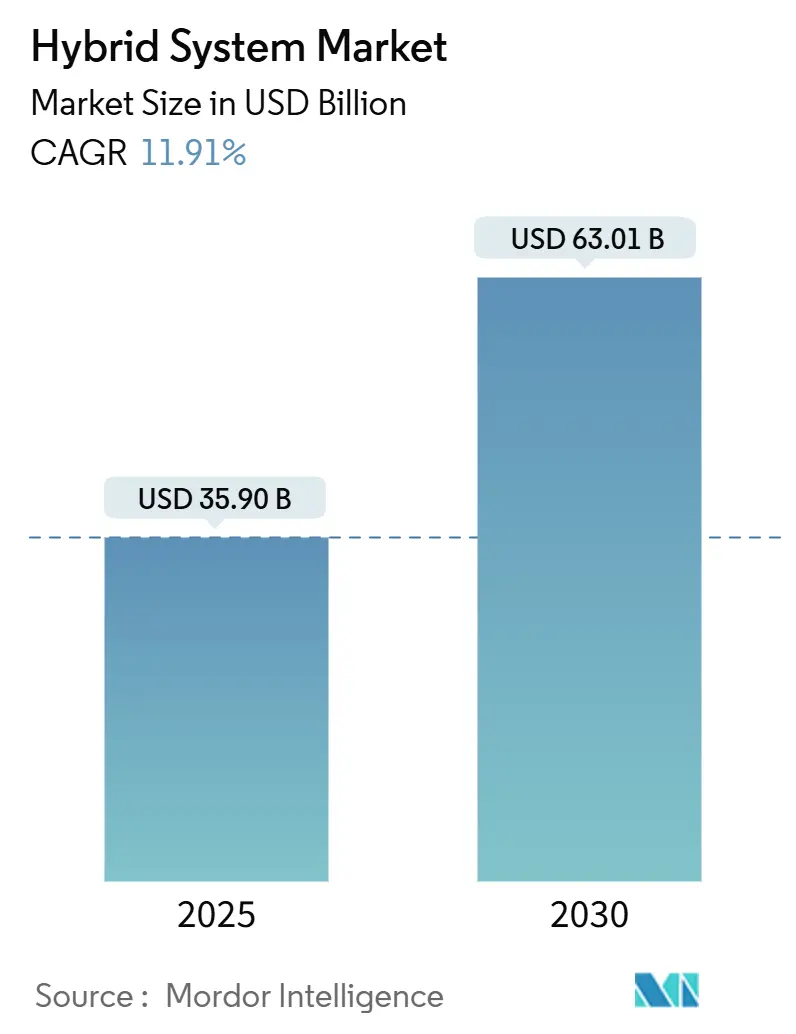

O tamanho do mercado de sistema híbrido atingiu USD 35,90 bilhões em 2025 e está previsto para subir a USD 63,01 bilhões até 2030, refletindo um CAGR de 11,91% ao longo do período. A perspectiva de crescimento se beneficia de um aumento sincronizado nos mandatos de eletrificação de veículos, maior disponibilidade de incentivos ao consumidor e declínios sustentados nos custos de pacotes de baterias. As montadoras estão combinando estratégias de conformidade com alianças estratégicas que comprimem os ciclos de desenvolvimento e mitigam o risco de capital. A consolidação entre fornecedores de primeiro nível está simplificando o fornecimento de componentes, e a integração vertical por parte dos principais fabricantes asiáticos está reduzindo os custos de produção. O campo competitivo também está se expandindo para modelos de receita habilitados por software que monetizam o fluxo de energia bidirecional, preparando o terreno para fluxos de renda auxiliares que podem compensar os prêmios iniciais do trem de força.

Principais Conclusões do Relatório

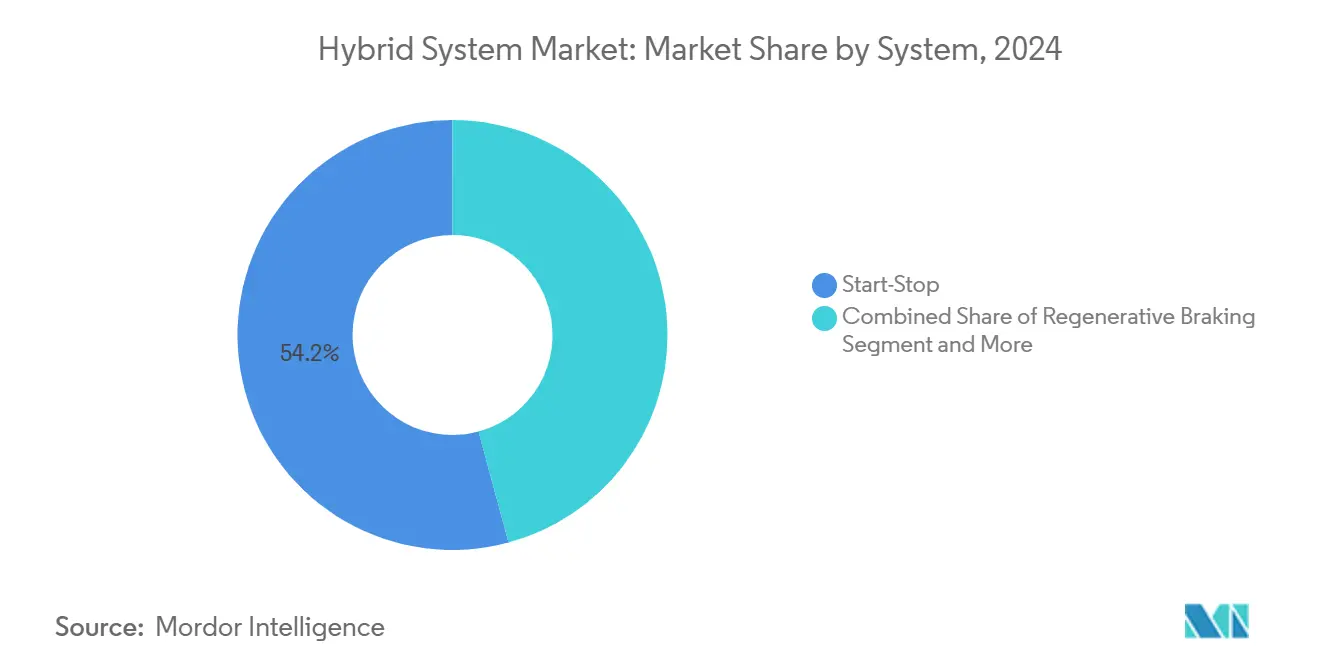

- Por sistema, a tecnologia de partida-parada liderou com 54,15% da participação do mercado de sistema híbrido em 2024, enquanto os sistemas de acionamento de veículos elétricos estão projetados para registrar o CAGR mais rápido de 13,75% até 2030.

- Por componente, os pacotes de baterias representaram 39,04% da participação do mercado de sistema híbrido em 2024, enquanto as unidades de motor elétrico/ISG estão previstas para expandir a um CAGR de 14,12% até 2030.

- Por química de bateria, o íon de lítio representou 72,33% da participação do mercado de sistema híbrido em 2024 e está previsto para expandir a um CAGR de 12,37% até 2030.

- Por tipo de veículo, os veículos híbridos leves representaram 43,11% da participação do mercado de sistema híbrido em 2024, enquanto os veículos elétricos híbridos plug-in estão previstos para expandir a um CAGR de 15,06% até 2030.

- Por geografia, a Ásia-Pacífico comandou 47,24% da participação do mercado de sistema híbrido em 2024 e está projetada para testemunhar o crescimento mais rápido, com um CAGR de 12,86% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema Híbrido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de Emissões Globais Mais Rígidas | +2.8% | Global, ganhos iniciais na Austrália, na União Europeia e na Califórnia | Médio prazo (2 a 4 anos) |

| Incentivos para Híbridos e Veículos Elétricos | +2.1% | América do Norte, núcleo da Ásia-Pacífico, extensão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Pacotes de Baterias de Íon de Lítio Mais Baratos | +1.9% | Global, liderado pela escala de fabricação chinesa | Médio prazo (2 a 4 anos) |

| Proliferação de Híbridos de 48 V | +1.6% | Europa, América do Norte e expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso de Eletrônica de Potência em SiC | +1.4% | Global, segmentos premium primeiro | Longo prazo (≥ 4 anos) |

| Modelos de Veículo para Rede e V2X | +1.2% | Programas piloto na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de CO₂ / Economia de Combustível Globais

Os reguladores estão endurecendo as normas de emissões em todos os principais centros automotivos, criando uma demanda direta para o mercado de sistema híbrido. A Austrália introduziu seus primeiros limites de CO₂ para novos veículos leves em maio de 2024, com meta de 141 g CO₂/km até 2029, reduzindo de 180 g CO₂/km [1]"Padrão de Eficiência de Novos Veículos 2024," Departamento Australiano de Mudanças Climáticas, climatechange.gov.au. A União Europeia aprovou medidas do Euro 7 com vigência a partir de 2025 que reduzem as partículas em ciclos de condução urbana, favorecendo trens de força capazes de desacoplar a carga do motor. A estrutura de Carros Limpos Avançados II da Califórnia exige 35% de vendas de emissão zero até 2026, tornando os híbridos plug-in pontes de conformidade essenciais para as montadoras que ficam atrás na capacidade de veículos elétricos a bateria. Coletivamente, essas regras reposicionam os híbridos de complementos opcionais de eficiência para ferramentas essenciais de certificação nos segmentos de massa e premium.

Incentivos Governamentais para Trens de Força Híbridos e Eletrificados

Os incentivos monetários aguçam o apetite do consumidor por veículos eletrificados e ampliam o mercado de sistema híbrido. A Lei de Redução da Inflação dos Estados Unidos estende um crédito a híbridos com baterias acima de certos limites, inclinando a matemática de compra em favor dos modelos eletrificados. O programa EV3.5 da Tailândia concede, por híbrido, quase metade da despesa incremental nas classes de subcompactos. O sistema de duplo crédito da China atribui pontuações positivas para consumo de combustível abaixo de 4 L/100 km, permitindo que os fabricantes monetizem créditos para compensar penalidades em frotas legadas. Esses incentivos estabelecem uma demanda imediata no varejo e reforçam a certeza de planejamento para os fornecedores que decidem onde instalar novas fábricas.

Rápido Declínio de Custos nos Pacotes de Baterias de Íon de Lítio

Os preços dos pacotes caíram em 2024 e estão previstos para cair ainda mais até 2030, melhorando a equação de valor para cada arquitetura dentro do mercado de sistema híbrido. Os grupos chineses CATL e BYD agora operam mais de 200 GWh cada de capacidade anual, colhendo ganhos de escala que se traduzem em economias na lista de materiais dos veículos. Uma bateria maior pode representar 35 a 40% do custo de um híbrido plug-in, portanto, cada queda amplia a margem bruta ou permite cortes de preços que expandem a demanda endereçável. O formato cilíndrico 4680 da Tesla destaca o potencial de economia adicional quando as células servem como elementos estruturais, embora a implantação em massa permaneça limitada a plataformas premium.

Proliferação de Arquiteturas de Híbrido Leve de 48 V

Um sistema de 48 V pode reduzir o CO₂ em até 15%, mas custa apenas um quarto de um híbrido completo, abrindo a eletrificação para segmentos convencionais e ampliando o mercado de sistema híbrido [2]"Documento Técnico de Sistemas Híbridos de 48 Volts," Continental AG, continental.com. A Mercedes-Benz implementou pacotes de 48 V em suas famílias Classe C e Classe E, confirmando a disposição do consumidor em pagar por funções mais suaves de partida-parada e deslizamento. O gerador-motor integrado da Valeo fornece pico de 25 kW e avanço elétrico no trânsito, mantendo o backbone de 12 V, minimizando as despesas de redesenho. A adoção está se estendendo para compactos de mercados emergentes, onde os tetos de preço antes bloqueavam até mesmo a hibridização básica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Prêmio de Custo Inicial | -1.8% | Global, mais forte em regiões emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Restrições no Fornecimento de Materiais Críticos | -1.5% | Global, agudo na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Mudanças de Política para Mandatos de Emissão Zero | -1.2% | Califórnia, Noruega, Reino Unido, Países Baixos | Longo prazo (≥ 4 anos) |

| Limites de Gerenciamento Térmico para EBoost | -0.9% | Europa, segmento compacto da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Prêmio de Custo Inicial dos Sistemas Híbridos

Os híbridos ainda carregam prêmios sobre os comparáveis a combustão, com variantes plug-in chegando perto de USD 12.000 nas classes de subcompactos, desacelerando a penetração no mercado de sistema híbrido. Nas economias emergentes, onde os preços médios de transação permanecem baixos, os híbridos ficam relegados aos modelos de alto padrão. A Toyota tem como meta uma redução significativa de custos até 2026 por meio de módulos padronizados e maiores volumes globais, mas as economias exigem mais de 500.000 unidades por plataforma por ano. A pressão de preços se intensifica à medida que as negociações à vista de lítio oscilaram por tonelada durante 2024, mantendo as previsões da lista de materiais voláteis.

Restrições na Cadeia de Fornecimento de Materiais Críticos (Li, Ni, Terras Raras)

O aumento da demanda por lítio sinaliza potenciais gargalos que poderiam sufocar o mercado de sistema híbrido [3]"Resumo de Commodities Minerais: Lítio 2025," Serviço Geológico dos Estados Unidos, usgs.gov. A proibição de exportação de minério de níquel da Indonésia adiciona risco às químicas de alto teor de níquel valorizadas pelo alcance. A China controla uma parcela importante do refino de terras raras, expondo o fornecimento de ímãs de neodímio para motores de tração a choques geopolíticos. As regras de conteúdo doméstico nos Estados Unidos elevam a complexidade logística, exigindo nova capacidade de refino que pode entrar em operação somente após meados da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema: A Dominância da Partida-Parada Enfrenta a Disrupção do Acionamento Elétrico

As unidades de partida-parada retiveram 54,15% da participação do mercado de sistema híbrido em 2024, com base em preços modestos e compatibilidade com praticamente qualquer layout de combustão. Muitos reguladores de mercados emergentes concedem créditos parciais de CO₂ simplesmente por equipar veículos com corte automático de marcha lenta, portanto, as montadoras implantam o recurso como uma alavanca de conformidade fácil. No entanto, os sistemas híbridos de acionamento elétrico estão previstos para crescer a um CAGR de 13,75% até 2030, redirecionando capital para plataformas de maior tensão que prometem operação totalmente elétrica em velocidades suburbanas. O tamanho do mercado de sistema híbrido para soluções de acionamento elétrico crescerá ainda mais se as metas de custo do pacote de baterias forem mantidas. Os ciclos de condução urbana amplificam as vantagens da frenagem regenerativa e das emissões zero no escapamento no trânsito, persuadindo os governos municipais a emitir benefícios de acesso que elevam os valores de revenda para os proprietários.

A tecnologia de partida-parada não desaparecerá, mas se comprimirá gradualmente para o nível de entrada. Muitos fornecedores de primeiro nível já agrupam substituições de alternadores de 48 V de baixo custo que adicionam assistência de torque sobre o corte de marcha lenta, migrando valor do hardware legado para a eletrônica. A Continental registrou uma taxa de penetração significativa para hardware eBoost de 48 V em compactos europeus recém-lançados durante 2024. Os fornecedores também estão adicionando conversores CC/CC integrados que pavimentam um caminho de atualização futuro para a capacidade plug-in, preservando o valor residual e reforçando o mercado de sistema híbrido.

Por Componente: Os Pacotes de Baterias Lideram o Valor Enquanto os Motores Elétricos Impulsionam o Crescimento

Os pacotes de baterias capturaram 39,04% do valor do mercado de sistema híbrido em 2024, graças ao seu custo considerável por quilowatt-hora e ao papel insubstituível em cada arquitetura. Os declínios de custo reduziram o preço médio dos pacotes ano a ano, abrindo segmentos que tinham dificuldade em justificar a eletrificação. As montagens de motor elétrico e gerador-motor integrado são a linha de componentes de crescimento mais rápido, com CAGR de 14,12%, à medida que os sistemas de 48 V migram pelos portfólios das marcas.

A adoção de inversores em SiC aumenta a produção enquanto reduz o peso, alinhando-se com os limites de embalagem dos carros urbanos. Os conversores CC/CC representam uma parcela significativa dos componentes, e os projetos bidirecionais estão se tornando padrão à medida que os testes de veículo para rede se expandem. O gerador-motor da Valeo atinge densidade de 4 kW/kg, garantindo espaço suficiente em hatches compactos para estruturas de colisão. Os pacotes LFP de perfil baixo da CATL liberam ainda mais espaço na cabine, embora a densidade de energia seja menor do que as químicas NCM. Em conjunto, o mix de componentes evidencia a mudança de acessórios básicos de parada em marcha lenta para módulos de eletrificação multifuncionais que elevam o mercado de sistema híbrido.

Por Química de Bateria: A Consolidação do Íon de Lítio Acelera a Evolução

As células de íon de lítio detinham 72,33% da participação do mercado de sistema híbrido em 2024 e se expandirão mais rapidamente a um CAGR de 12,37%, graças aos ganhos em energia volumétrica e às trajetórias de custo em queda. As participações de hidreto metálico de níquel persistem principalmente nas aplicações da Toyota, mas estão diminuindo à medida que a marca migra para pacotes de lítio em novos lançamentos. As baterias de chumbo-ácido aprimoradas inundadas e AGM retêm utilidade para partida-parada de 12 V, mas seu crescimento é limitado pelo aumento das metas de economia de combustível que exigem eletrificação mais profunda.

O fosfato de ferro e lítio cresce em frotas comerciais leves, onde a estabilidade térmica e a longa vida útil superam a densidade gravimétrica. Os módulos LFP da CATL atingem 4.000 ciclos antes de 20% de degradação de capacidade, atendendo às demandas de uso para frotas de transporte por aplicativo e entrega de encomendas. Os fabricantes estão reduzindo o teor de cobalto por meio de soluções de alto teor de manganês ou LFP, uma tendência que reduz a exposição a oscilações de preços e ao escrutínio de direitos humanos. As mudanças de química espelham um mercado de sistema híbrido em maturação, ajustando as pilhas tecnológicas para custo, segurança e necessidades específicas de aplicação.

Por Tipo de Veículo: A Liderança do MHEV é Desafiada pelo Impulso do PHEV

Os veículos híbridos leves possuíam 43,11% da participação do mercado de sistema híbrido em 2024, aproveitando os preços de nível de entrada e as demandas limitadas de carregamento. Os híbridos plug-in estão ascendendo a um CAGR de 15,06% devido à melhoria da autonomia somente elétrica e aos incentivos financeiros que reduzem as diferenças de custo total. O tamanho do mercado de sistema híbrido atribuível às variantes plug-in crescerá até 2030 se as implantações de infraestrutura corresponderem às previsões. Os HEVs tradicionais continuam contribuindo para um crescimento significativo, sustentados pela reputação das marcas em durabilidade e facilidade de uso.

A segmentação do consumidor é precisa. Os compradores sensíveis ao preço valorizam os híbridos leves pelas economias incrementais de combustível, enquanto os usuários motivados por questões ambientais ou pressionados por regulamentações adotam os plug-ins para acessar subsídios e zonas de baixa emissão. O Ford Escape PHEV oferece autonomia elétrica significativa, cobrindo os deslocamentos diários médios enquanto mantém o backup do motor de combustão interna para viagens longas. O surgimento de arquiteturas de motor duplo capazes de preenchimento de torque no eixo traseiro posiciona os plug-ins como atualizações de desempenho legítimas, ampliando ainda mais seu apelo dentro do mercado de sistema híbrido.

Análise Geográfica

A Ásia-Pacífico ancorou 47,24% da receita do mercado de sistema híbrido em 2024 e se expandirá ao CAGR mais rápido de 12,86% até 2030, à medida que a China e o Japão consolidam caminhos híbridos nos programas nacionais de emissões. Em dezembro de 2023, o esquema de duplo crédito da China exigia 28% de penetração de novas energias em 2024, subindo para 38% em 2025, canalizando o capital das montadoras para híbridos onde o acesso ao carregamento de veículos elétricos a bateria é irregular. O Japão exportou um volume significativo de unidades híbridas em 2024, direcionadas para o Sudeste Asiático, onde as tarifas favorecem os trens de força eletrificados e onde a confiança do consumidor nas marcas japonesas permanece forte.

A Europa representou uma parcela notável, impulsionada pelo Euro 7 e pela densa rede de carregamento público que aumenta a praticidade dos híbridos plug-in. A Alemanha comprometeu investimentos significativos em pesquisa e desenvolvimento de híbridos, e a Volkswagen reservou uma parcela notável de seu orçamento de eletrificação para trens de força híbridos para lidar com regiões com redes de carregamento rápido defasadas. Do outro lado do Atlântico, a América do Norte contribuiu com uma potencial participação no mercado de sistema híbrido, ajudada por créditos federais reformulados e cotas estaduais de veículos de emissão zero que posicionam os híbridos como pontes de conformidade até que a paridade de preços dos veículos elétricos a bateria seja alcançada.

A América do Sul e o Oriente Médio e África capturaram uma parcela combinada significativa, mas têm potencial de crescimento a longo prazo. A lei Rota 2030 do Brasil oferece descontos para modelos que superam o consumo de combustível de referência, um limite facilmente atingido pelos híbridos leves. Os estados do Conselho de Cooperação do Golfo estão elaborando metas de economia de combustível que ecoam as normas europeias, levando as montadoras japonesas e coreanas a alinhar lançamentos de modelos de 48 V. As lacunas de infraestrutura e as sensibilidades de preço favorecem as soluções MHEV agora, mas os ventos contrários das políticas sugerem que os plug-ins ganharão força mais tarde na década, alimentando o crescimento incremental no mercado de sistema híbrido.

Cenário Competitivo

O mercado de sistema híbrido apresenta concentração moderada. A Toyota conta com mais de 15 milhões de veículos híbridos em circulação, capitalizando duas décadas de tecnologia de bateria e divisão de potência para preservar a liderança em confiabilidade e vantagens de custo marginal. As alianças servem como multiplicadores de escala: a Ford se une à SK Innovation no fornecimento de baterias, e a General Motors faz parceria com a LG Energy Solution, reduzindo as curvas de custo de células e compartilhando pesquisa e desenvolvimento em químicas de próxima geração. Os fornecedores de primeiro nível tradicionais, como Bosch e Denso, fornecem eletrônica e motores para múltiplas marcas, ancorando-se como habilitadores indispensáveis, porém anônimos.

Os disruptores emergentes preenchem nichos especializados. A Sila Nanotechnologies desenvolve ânodos ricos em silício que prometem um aumento de 20% na densidade de energia, enquanto a Wolfspeed estende a fronteira dos inversores em SiC para faixas de preço abaixo do premium. A BYD integra baterias, eletrônica de potência e montagem sob um mesmo teto, concedendo folga de custo suficiente para precificar os híbridos de forma agressiva na América Latina e no Sudeste Asiático. A CATL está traçando caminhos verticais semelhantes e está explorando joint ventures para proteger-se dos limites geopolíticos nas exportações diretas.

A consolidação está avançando silenciosamente. A BorgWarner encerrou 2024 com aquisições que incorporam propriedade intelectual avançada de motor elétrico ao seu catálogo e espera que a receita de trem de força elétrico cresça significativamente nos próximos anos. A Panasonic se alinha com a Toyota para produzir em massa células prismáticas que se encaixam na quinta geração de híbridos da marca. A narrativa competitiva sugere que a diferenciação está migrando para longe da funcionalidade híbrida básica, que está se aproximando da comoditização, em direção a recursos habilitados por software, fluxo de energia bidirecional e químicas de células proprietárias que estendem a vida útil ou desbloqueiam novos modos de receita no mercado de sistema híbrido.

Líderes do Setor de Sistema Híbrido

Toyota Motor Corporation

Robert Bosch GmbH

Continental AG

Denso Corporation

BYD Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Hyundai Motor Group lançou um trem de força híbrido de próxima geração que aumenta a potência em 19% e melhora a economia de combustível em 45% em relação a motores de combustão comparáveis.

- Setembro de 2024: A Toyota introduziu um sistema híbrido leve de 48 V na picape Hilux, combinando um pacote de íon de lítio de 48 V, gerador-motor e conversor CC/CC para proporcionar aceleração mais suave e frenagem regenerativa aprimorada.

Escopo do Relatório Global do Mercado de Sistema Híbrido

| Partida-Parada |

| Frenagem Regenerativa |

| Acionamento de Veículo Elétrico |

| EBoost / Assistência de Potência de 48 V |

| Pacote de Baterias |

| Conversor CC/CC |

| Inversor CC/CA |

| Motor Elétrico / ISG |

| Íon de lítio |

| Chumbo-Ácido (EFB / AGM) |

| Hidreto Metálico de Níquel (NiMH) |

| Veículo Híbrido Leve (MHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico a Bateria (com Subsistemas Híbridos) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Sistema | Partida-Parada | |

| Frenagem Regenerativa | ||

| Acionamento de Veículo Elétrico | ||

| EBoost / Assistência de Potência de 48 V | ||

| Por Componente | Pacote de Baterias | |

| Conversor CC/CC | ||

| Inversor CC/CA | ||

| Motor Elétrico / ISG | ||

| Por Química de Bateria | Íon de lítio | |

| Chumbo-Ácido (EFB / AGM) | ||

| Hidreto Metálico de Níquel (NiMH) | ||

| Por Tipo de Veículo | Veículo Híbrido Leve (MHEV) | |

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Veículo Elétrico a Bateria (com Subsistemas Híbridos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistema híbrido em 2025?

O tamanho do mercado de sistema híbrido atingiu USD 35,90 bilhões em 2025 e está projetado para crescer a um CAGR de 11,91% até 2030.

Qual região lidera atualmente na adoção de sistema híbrido?

A Ásia-Pacífico detém 47,24% da participação do mercado de sistema híbrido graças aos incentivos políticos na China e às estratégias orientadas para exportação no Japão.

Qual componente contribui com o maior valor para os sistemas híbridos?

Os pacotes de baterias representam 39,04% da receita de 2024 porque são o elemento mais caro e indispensável.

Por que os híbridos leves de 48 V estão ganhando impulso?

Eles proporcionam até 15% de redução de CO₂ a apenas um quarto do custo dos híbridos completos, tornando-os acessíveis para os segmentos de entrada.

Página atualizada pela última vez em: