ハイブリッドシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

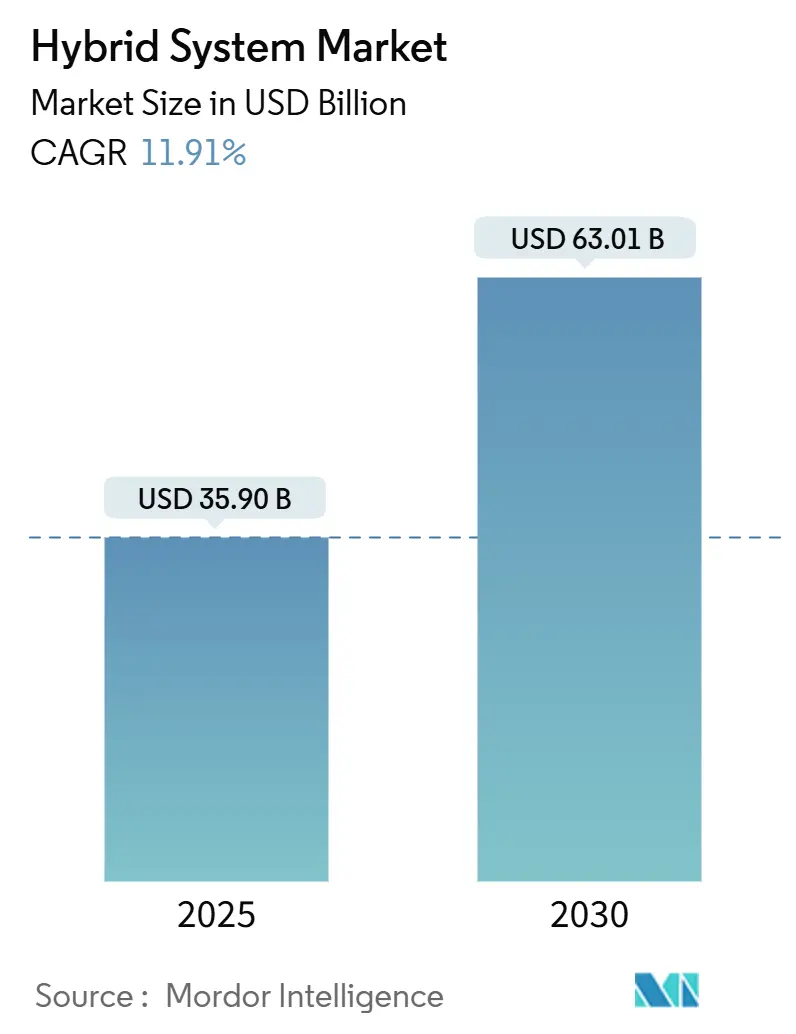

| 市場規模 (2025) | 35.90 十億米ドル |

| 市場規模 (2030) | 63.01 十億米ドル |

| 成長率 (2025 - 2030) | 11.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッドシステム市場分析

ハイブリッドシステム市場規模は2025年に359億米ドルに達し、2030年までに630億1,000万米ドルに拡大すると予測されており、同期間のCAGRは11.91%を反映しています。成長見通しは、車両電動化義務の同期的な急増、消費者向けインセンティブのより広範な利用可能性、およびバッテリーパックコストの持続的な低下から恩恵を受けています。自動車メーカーは、開発サイクルを短縮し資本リスクを軽減する戦略的提携とコンプライアンス戦略を組み合わせています。Tier-1サプライヤー間の統合によりコンポーネント供給が合理化され、主要アジアメーカーによる垂直統合が生産コストを削減しています。競争環境はまた、双方向電力フローを収益化するソフトウェア対応収益モデルへと拡大しており、ドライブトレインの初期プレミアムを相殺できる付随的収入源の舞台を整えています。

主要レポートのポイント

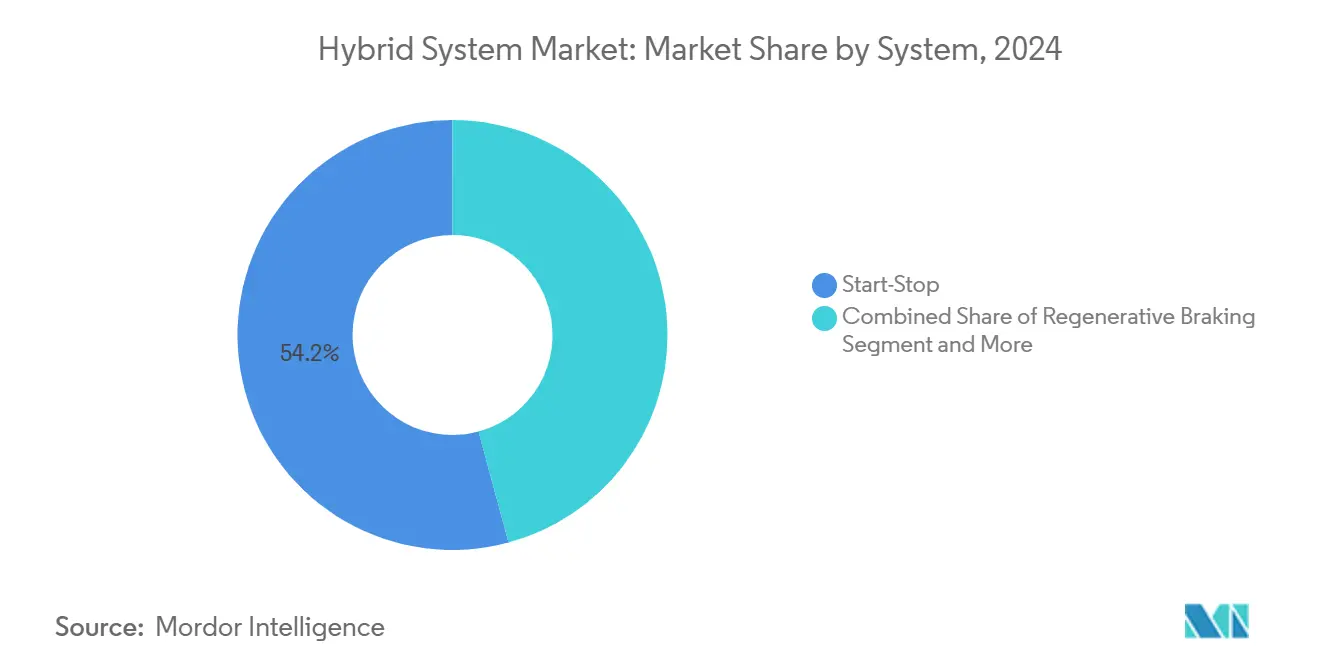

- システム別では、スタートストップ技術が2024年のハイブリッドシステム市場シェアの54.15%をリードし、電気自動車ドライブシステムは2030年までに最速の13.75% CAGRを記録すると予測されています。

- コンポーネント別では、バッテリーパックが2024年のハイブリッドシステム市場シェアの39.04%を占め、eモーター/ISGユニットは2030年までに14.12% CAGRで拡大すると予測されています。

- バッテリー化学別では、リチウムイオンが2024年のハイブリッドシステム市場シェアの72.33%を占め、2030年までに12.37% CAGRで拡大すると予測されています。

- 車両タイプ別では、マイルドハイブリッド車が2024年のハイブリッドシステム市場シェアの43.11%を占め、プラグインハイブリッド電気自動車は2030年までに15.06% CAGRで拡大すると予測されています。

- 地域別では、アジア太平洋が2024年のハイブリッドシステム市場シェアの47.24%を占め、2030年までに12.86% CAGRで最速の成長が見込まれています。

グローバルハイブリッドシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より厳格なグローバル排出規制 | +2.8% | グローバル、オーストラリア・EU・カリフォルニアでの早期利益 | 中期(2〜4年) |

| ハイブリッド車およびEVへのインセンティブ | +2.1% | 北米、主要アジア太平洋、中東・アフリカへの波及 | 短期(2年以内) |

| リチウムイオンバッテリーパックのコスト低下 | +1.9% | グローバル、中国の製造規模が主導 | 中期(2〜4年) |

| 48Vハイブリッドの普及 | +1.6% | 欧州、北米、アジア太平洋への拡大 | 長期(4年以上) |

| SiCパワーエレクトロニクスの活用 | +1.4% | グローバル、プレミアムセグメントが先行 | 長期(4年以上) |

| 車両対グリッドおよびV2Xモデル | +1.2% | 北米とEUのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバルCO₂・燃費規制

規制当局はすべての主要自動車拠点で排気管規制を強化しており、ハイブリッドシステム市場への直接的な需要を生み出しています。オーストラリアは2024年5月に新型軽自動車向けの初のCO₂規制を導入し、2029年までに141 g CO₂/kmを目標とし、180 g CO₂/kmから引き下げられます[1]「新車効率基準2024年」、オーストラリア気候変動省、climatechange.gov.au。欧州連合は2025年発効のユーロ7措置を承認し、都市走行サイクルにおける粒子状物質を削減することで、エンジン負荷を切り離せるパワートレインが有利になります。カリフォルニア州の先進クリーンカーIIフレームワークは2026年までにゼロエミッション販売の35%を義務付けており、BEV能力が遅れているOEMにとってプラグインハイブリッドが重要なコンプライアンスの橋渡し役となっています。これらの規制は総じて、ハイブリッドを任意の効率オプションから、大衆・プレミアムセグメント全体にわたる必須の認証ツールへと再位置付けしています。

ハイブリッドおよび電動ドライブトレインに対する政府インセンティブ

金銭的なインセンティブが電動車両への消費者需要を高め、ハイブリッドシステム市場を拡大させています。米国のインフレ削減法は、一定限度以上のバッテリーを搭載したハイブリッドに対してクレジットを延長し、電動トリムに有利な購入計算を実現しています。タイのEV3.5フレームワークの補助金は、ハイブリッドに応じてサブコンパクトクラスの追加費用をほぼ半減させます。中国のデュアルクレジット制度は燃料消費量が4 L/100 km未満の場合にポジティブスコアを付与し、メーカーがクレジットを収益化して旧来のフリートへのペナルティを相殺できるようにしています。これらのインセンティブは即時の小売需要を確立し、新工場の立地を決定するサプライヤーの計画確実性を高めています。

リチウムイオンバッテリーパックのコストの急速な低下

パック価格は2024年に下落し、2030年までにさらに低下すると予測されており、ハイブリッドシステム市場内のすべてのアーキテクチャの価値方程式を改善しています。中国グループのCATLとBYDはそれぞれ年間200 GWh以上の生産能力を運用しており、車両BOM削減に波及するスケールメリットを享受しています。大型バッテリーはプラグインハイブリッドコストの35〜40%を占める可能性があるため、価格が下落するたびに粗利益が拡大するか、需要を拡大する値下げが可能になります。テスラの円筒形4680フォーマットは、セルが構造要素として機能する場合のさらなるコスト削減の可能性を示していますが、大量展開はプレミアムプラットフォームに限定されています。

48Vマイルドハイブリッドアーキテクチャの普及

48Vシステムは最大15%のCO₂削減が可能でありながら、フルハイブリッドの4分の1のコストしかかからず、主流セグメントへの電動化を開放し、ハイブリッドシステム市場を拡大させています[2]「48ボルトハイブリッドシステムホワイトペーパー」、Continental AG、continental.com。Mercedes-BenzはCクラスおよびEクラスファミリー全体に48Vパッケージを展開し、よりスムーズなスタートストップおよびグライディング機能に対する消費者の支払い意欲を確認しました。Valeoの統合スターター・ジェネレーターは25 kWのピーク出力と渋滞時の電気クリープを実現しながら12Vバックボーンを維持し、再設計費用を最小限に抑えています。採用は、かつて基本的な電動化さえも価格上限が阻んでいた新興市場のコンパクトカーにまで拡大しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期コストプレミアム | -1.8% | グローバル、価格に敏感な新興地域で最も顕著 | 短期(2年以内) |

| 重要素材の供給制約 | -1.5% | グローバル、北米と欧州で深刻 | 中期(2〜4年) |

| ゼロエミッション義務への政策転換 | -1.2% | カリフォルニア州、ノルウェー、英国、オランダ | 長期(4年以上) |

| eBoostの熱管理の限界 | -0.9% | 欧州、北米コンパクトセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドシステムの高い初期コストプレミアム

ハイブリッドはいまだに燃焼エンジン車と比較してプレミアムが付いており、プラグインバリアントはサブコンパクトクラスで12,000米ドル近くに達し、ハイブリッドシステム市場への普及を遅らせています。平均取引価格が低い新興経済国では、ハイブリッドは高級トリムに限定されています。Toyotaは共通化モジュールとより高いグローバル生産量により2026年までに大幅なコスト削減を目標としていますが、節約にはプラットフォーム年間50万台以上が必要です。リチウムのスポット取引が2024年中に1トン当たりで変動したため、BOM予測が不安定なままとなり、価格圧力が強まっています。

重要素材のサプライチェーン制約(リチウム、ニッケル、希土類)

リチウム需要の増加は、ハイブリッドシステム市場を圧迫する可能性のあるボトルネックを示しています[3]「鉱物商品概要:リチウム2025年」、米国地質調査所、usgs.gov。インドネシアのニッケル鉱石輸出禁止は、航続距離で重宝される高ニッケル化学品にリスクを加えています。中国は希土類精製の主要シェアを運営しており、牽引モーター用ネオジム磁石の供給を地政学的ショックにさらしています。米国の国内コンテンツ規則は物流の複雑さを高め、2020年代半ば以降にしか稼働しない可能性のある新たな精製能力を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:スタートストップの優位性が電気ドライブの混乱に直面

スタートストップユニットは、控えめな価格設定とほぼすべての燃焼エンジンレイアウトとの互換性を強みに、2024年のハイブリッドシステム市場シェアの54.15%を維持しました。多くの新興市場の規制当局は、車両に自動アイドルカットオフを装備するだけで部分的なCO₂クレジットを付与するため、OEMはこの機能を容易なコンプライアンス手段として展開しています。しかし、電気ドライブハイブリッドシステムは2030年までに13.75% CAGRで成長すると予測されており、郊外速度での完全電気走行を約束するより高電圧プラットフォームへと資本が向かっています。バッテリーパックのコスト目標が維持されれば、電気ドライブソリューションのハイブリッドシステム市場規模はさらに拡大するでしょう。都市走行サイクルは回生ブレーキとゼロ排気管排出の利点を増幅させ、市区町村政府がオーナーの残存価値を高めるアクセス特典を発行するよう促しています。

スタートストップ技術は消滅しませんが、徐々にエントリーティアに圧縮されていくでしょう。多くのTier-1サプライヤーはすでに、アイドルカットの上にトルクアシストを重ねる低コストの48Vオルタネーター代替品をバンドルし、レガシーハードウェアからエレクトロニクスへと価値を移行させています。Continentalは2024年に欧州で新たに発売されたコンパクトカーにおいて48V eBoostハードウェアの大幅な普及率を記録しました。サプライヤーはまた、プラグイン能力への将来のアップグレードパスを開くDC/DCコンバーターを統合し、残存価値を維持してハイブリッドシステム市場を強化しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:バッテリーパックが価値をリードし、eモーターが成長を牽引

バッテリーパックは2024年のハイブリッドシステム市場価値の39.04%を占め、キロワット時当たりの高いコストとすべてのアーキテクチャにおける代替不可能な役割のおかげです。コスト低下により平均パック価格が年々下落し、電動化の正当化に苦労していたセグメントが開放されています。eモーターおよび統合スターター・ジェネレーターアセンブリは、48Vシステムがブランドポートフォリオ全体に移行するにつれて、14.12% CAGRで最も急成長しているコンポーネントラインです。

SiCインバーターの採用は出力を向上させながら重量を削減し、シティカーのパッケージング制限に合致しています。DC/DCコンバーターはコンポーネントシェアの大部分を占め、V2Gトライアルの拡大に伴い双方向設計が標準になりつつあります。Valeoのモータージェネレーターは4 kW/kgの密度を達成し、コンパクトハッチバックに衝突構造のための十分なスペースを確保しています。CATLの低プロファイルLFPパックはさらにキャビンスペースを解放しますが、エネルギー密度はNCM化学品より低くなっています。全体として、コンポーネントミックスは、基本的なアイドルストップアクセサリーからハイブリッドシステム市場を高める多機能電動化モジュールへのシフトを示しています。

バッテリー化学別:リチウムイオンの統合が進化を加速

リチウムイオンセルは2024年のハイブリッドシステム市場シェアの72.33%を占め、体積エネルギーの向上とコスト軌跡の低下により12.37% CAGRで最速の拡大を遂げるでしょう。ニッケル水素電池の保有は主にToyotaのアプリケーション内に残存していますが、ブランドが新規発売向けにリチウムパックへ移行するにつれて衰退しています。強化フラッドおよびAGM鉛酸バッテリーは12Vスタートストップに対して有用性を維持していますが、より深い電動化を必要とする燃費目標の上昇により成長が制限されています。

リン酸鉄リチウムは、熱安定性と長いサイクル寿命が重量密度を上回る軽商用フリートで急増しています。CATLのLFPモジュールは20%の容量低下前に4,000サイクルに達し、ライドヘイリングおよび宅配フリートの使用要求を満たしています。メーカーは高マンガンまたはLFPソリューションによりコバルト含有量を削減しており、これは価格変動や人権問題へのエクスポージャーを低減するトレンドです。化学品のシフトは、コスト、安全性、およびアプリケーション固有のニーズに合わせて技術スタックを調整する成熟したハイブリッドシステム市場を反映しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:MHEVのリーダーシップがPHEVの勢いに挑戦される

マイルドハイブリッド電気自動車は2024年のハイブリッドシステム市場シェアの43.11%を占め、エントリーレベルの価格帯と限られた充電需要を活用しています。プラグインハイブリッドは、改善された電気のみの航続距離と総コスト差を縮小する財政的インセンティブにより、15.06% CAGRで上昇しています。インフラの展開が予測に合致すれば、プラグインバリアントに帰属するハイブリッドシステム市場規模は2030年までに拡大するでしょう。従来のHEVは、耐久性と使いやすさに対するブランドの評判に支えられ、引き続き大幅な成長に貢献しています。

消費者セグメンテーションは精密です。価格に敏感な購入者はマイルドハイブリッドの段階的な燃費節約を重視し、環境意識の高いまたは規制に迫られたユーザーは補助金や低排出ゾーンへのアクセスのためにプラグインを採用します。FordのEscape PHEVは大幅な電気航続距離を提供し、長距離旅行のためのICEバックアップを維持しながら平均的な日常通勤をカバーします。後輪軸トルク補填が可能なデュアルモーターアーキテクチャの台頭により、プラグインは正当なパフォーマンスアップグレードとして位置付けられ、ハイブリッドシステム市場内でのアピールをさらに広げています。

地域分析

アジア太平洋は2024年のハイブリッドシステム市場収益の47.24%を占め、中国と日本が国家排出プログラムにハイブリッドの道筋を組み込むにつれて、2030年まで最速の12.86% CAGRで拡大するでしょう。2023年12月時点で、中国のデュアルクレジット制度は2024年に28%の新エネルギー普及率を要求し、2025年には38%に上昇し、BEV充電アクセスが不均一な地域でハイブリッドへのOEM資本を誘導しています。日本は2024年に大量のハイブリッドユニットを輸出し、電動パワートレインに有利な関税が適用され日本ブランドへの消費者信頼が依然として強い東南アジアに向けられました。

欧州はユーロ7と密な公共充電インフラに後押しされ、プラグインハイブリッドの実用性を高め、注目すべきシェアを占めました。ドイツはハイブリッドR&Dに多大な投資を行い、Volkswagenは急速充電ネットワークが遅れている地域に対応するためにハイブリッドドライブラインに電動化予算の注目すべきシェアを割り当てました。大西洋を渡って、北米は改訂された連邦クレジットと州のZEVクォータに助けられ、BEV価格平価が実現するまでハイブリッドをコンプライアンスの橋渡し役として位置付け、潜在的なハイブリッドシステム市場シェアに貢献しました。

南米と中東・アフリカは合わせて大幅なシェアを占めましたが、長期的な上昇余地を持っています。ブラジルのRota 2030法は基準燃費を上回るモデルにリベートを提供しており、この閾値はマイルドハイブリッドで容易に達成されます。湾岸協力会議諸国は欧州規範を反映した燃費目標を策定しており、日本および韓国のOEMが48Vモデルの発売を準備しています。インフラのギャップと価格感度は現在MHEVソリューションを優先させていますが、政策の逆風は10年後半にプラグインが普及し、ハイブリッドシステム市場への段階的な成長をもたらすことを示唆しています。

競争環境

ハイブリッドシステム市場は中程度の集中度を示しています。Toyota Motor Corporationは1,500万台以上のハイブリッド車を路上に保有し、20年にわたるバッテリーおよびパワースプリット技術を活用して信頼性リーダーシップと限界コスト優位性を維持しています。提携はスケールの乗数として機能しています。Fordはバッテリー調達でSK Innovationと組み、General MotorsはLG Energy Solutionと提携し、セルコスト曲線を削減して次世代化学品のR&Dを共有しています。BoschやDensoなどの従来のTier-1は複数のブランドに電子機器とモーターを供給し、不可欠でありながら目立たない実現者として自らを位置付けています。

新興の破壊者は特化したニッチを埋めています。Sila Nanotechnologiesは20%のエネルギー密度向上を約束するシリコンリッチアノードを開発し、WolfspeedはSiCインバーターのフロンティアをサブプレミアム価格帯に拡大しています。BYDはバッテリー、パワーエレクトロニクス、および組み立てを一つの屋根の下に統合し、ラテンアメリカおよび東南アジアでハイブリッドを積極的に価格設定するのに十分なコスト余裕を与えています。CATLは同様の垂直統合の道を切り開いており、直接輸出に対する地政学的制限をヘッジするための合弁事業を模索しています。

統合は静かに進んでいます。BorgWarnerは2024年末に高度なeモーターIPをカタログに組み込む買収を完了し、今後数年間でePowertrainの収益が大幅に成長すると見込んでいます。PanasonicはToyotaと提携し、同ブランドの第5世代ハイブリッドラインナップに適合するプリズマティックセルを大量生産しています。競争の物語は、コモディティ化に近づいている基本的なハイブリッド機能から、ソフトウェア対応機能、双方向電力フロー、および寿命を延ばすか新たな収益モードを解放する独自のセル化学品へと差別化が移行していることを示唆しており、ハイブリッドシステム市場において新たな収益源を生み出しています。

ハイブリッドシステム産業のリーダー

Toyota Motor Corporation

Robert Bosch GmbH

Continental AG

Denso Corporation

BYD Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Hyundai Motor Groupは、出力を19%向上させ、同等の燃焼エンジンと比較して燃費を45%改善する次世代ハイブリッドパワートレインを発表しました。

- 2024年9月:Toyotaはハイラックスピックアップに48Vマイルドハイブリッドシステムを導入し、48Vリチウムイオンパック、モータージェネレーター、DC/DCコンバーターを組み合わせて、よりスムーズな加速と改善された回生ブレーキを実現しました。

グローバルハイブリッドシステム市場レポートの範囲

| スタートストップ |

| 回生ブレーキ |

| 電気自動車ドライブ |

| eBoost・48Vパワーアシスト |

| バッテリーパック |

| DC/DCコンバーター |

| DC/ACインバーター |

| eモーター・ISG |

| リチウムイオン |

| 鉛酸(EFB/AGM) |

| ニッケル水素(NiMH) |

| マイルドハイブリッド車(MHEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(ハイブリッドサブシステム搭載) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| システム別 | スタートストップ | |

| 回生ブレーキ | ||

| 電気自動車ドライブ | ||

| eBoost・48Vパワーアシスト | ||

| コンポーネント別 | バッテリーパック | |

| DC/DCコンバーター | ||

| DC/ACインバーター | ||

| eモーター・ISG | ||

| バッテリー化学別 | リチウムイオン | |

| 鉛酸(EFB/AGM) | ||

| ニッケル水素(NiMH) | ||

| 車両タイプ別 | マイルドハイブリッド車(MHEV) | |

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| バッテリー電気自動車(ハイブリッドサブシステム搭載) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のハイブリッドシステム市場の規模はどのくらいですか?

ハイブリッドシステム市場規模は2025年に359億米ドルに達し、2030年まで11.91% CAGRで成長すると予測されています。

現在ハイブリッドシステムの採用をリードしている地域はどこですか?

アジア太平洋は中国の政策インセンティブと日本の輸出志向戦略により、ハイブリッドシステム市場シェアの47.24%を占めています。

ハイブリッドシステムに最大の価値をもたらすコンポーネントは何ですか?

バッテリーパックは最もコストが高く不可欠な要素であるため、2024年の収益の39.04%を占めています。

48Vマイルドハイブリッドが勢いを増している理由は何ですか?

フルハイブリッドのコストの4分の1でCO₂を最大15%削減でき、エントリーレベルセグメントにとって手頃な価格を実現しているためです。

最終更新日: