Hybrid System Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

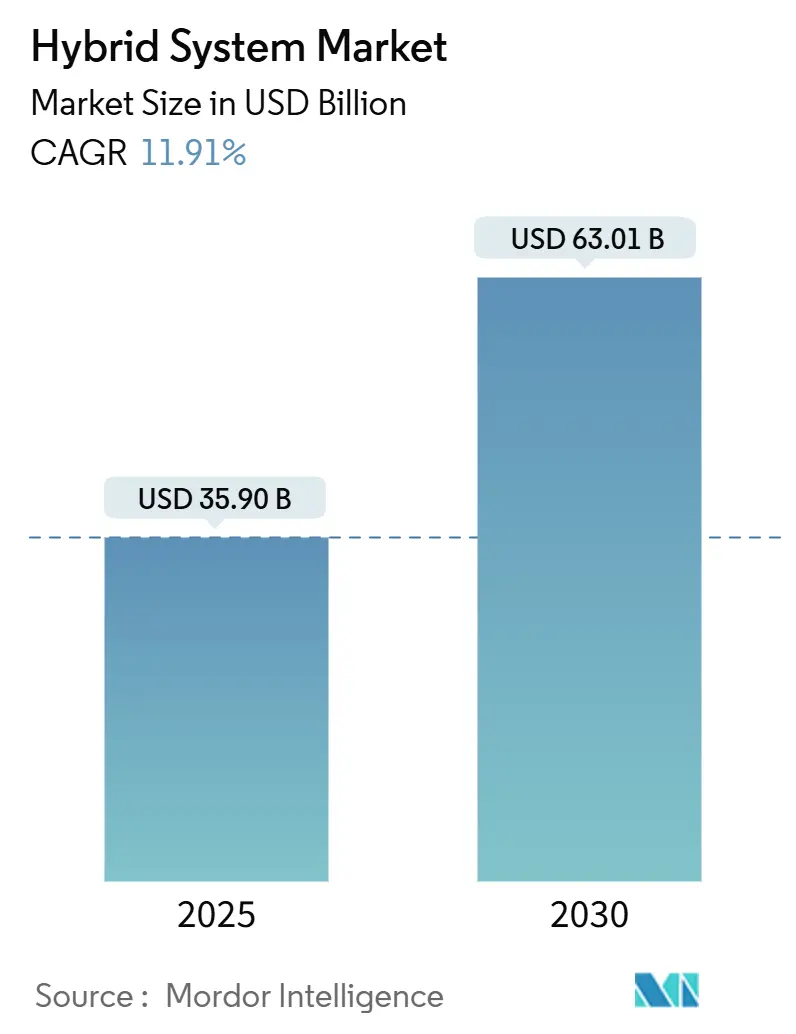

| Marktgröße (2025) | 35.90 Milliarden US-Dollar |

| Marktgröße (2030) | 63.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hybrid System Marktanalyse von Mordor Intelligence

Die Größe des Hybrid System Marktes erreichte im Jahr 2025 einen Wert von 35,90 Milliarden USD und wird voraussichtlich bis 2030 auf 63,01 Milliarden USD ansteigen, was einer CAGR von 11,91 % über den Zeitraum entspricht. Der Wachstumsausblick profitiert von einem synchronisierten Anstieg der Mandate zur Fahrzeugelektrifizierung, einer breiteren Verfügbarkeit von Verbraucheranreizen und anhaltenden Rückgängen bei den Kosten für Batteriepackungen. Automobilhersteller kombinieren Compliance-Strategien mit strategischen Allianzen, die Entwicklungszyklen verkürzen und Kapitalrisiken mindern. Die Konsolidierung unter Tier-1-Zulieferern rationalisiert die Komponentenversorgung, und die vertikale Integration durch führende asiatische Hersteller senkt die Produktionskosten. Das Wettbewerbsfeld erweitert sich zudem um softwaregestützte Erlösmodelle, die bidirektionale Leistungsflüsse monetarisieren und die Grundlage für ergänzende Einnahmequellen schaffen, die Aufpreise für Antriebsstränge ausgleichen können.

Wichtigste Erkenntnisse des Berichts

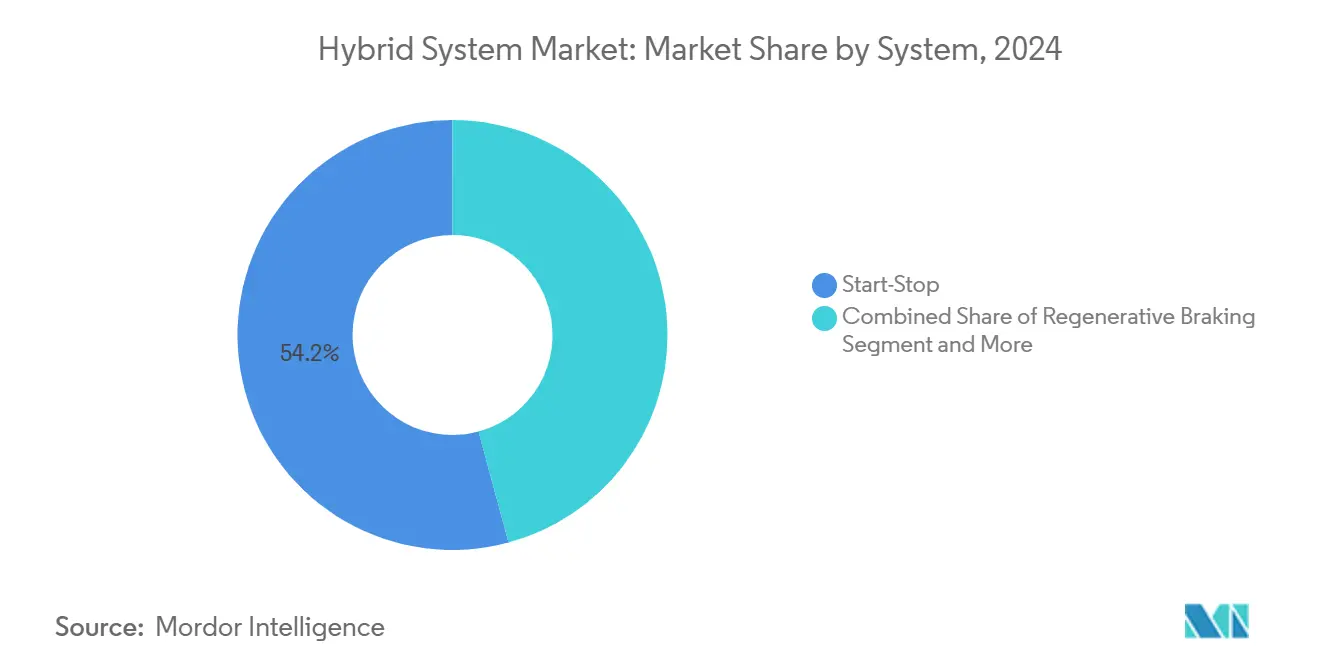

- Nach System führte die Start-Stopp-Technologie mit einem Marktanteil von 54,15 % am Hybrid System Markt im Jahr 2024, während Elektrofahrzeug-Antriebssysteme bis 2030 die schnellste CAGR von 13,75 % verzeichnen sollen.

- Nach Komponente entfielen auf Batteriepackungen im Jahr 2024 ein Marktanteil von 39,04 % am Hybrid System Markt, während Elektromotor-/ISG-Einheiten bis 2030 mit einer CAGR von 14,12 % wachsen sollen.

- Nach Batteriechemie entfiel auf Lithium-Ionen im Jahr 2024 ein Marktanteil von 72,33 % am Hybrid System Markt, und es wird prognostiziert, dass dieser bis 2030 mit einer CAGR von 12,37 % wächst.

- Nach Fahrzeugtyp entfielen auf Mild-Hybrid-Fahrzeuge im Jahr 2024 ein Marktanteil von 43,11 % am Hybrid System Markt, während Plug-in-Hybrid-Elektrofahrzeuge bis 2030 mit einer CAGR von 15,06 % wachsen sollen.

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 47,24 % am Hybrid System Markt im Jahr 2024 und wird voraussichtlich das schnellste Wachstum mit einer CAGR von 12,86 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Hybrid System Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Emissionsvorschriften | +2.8% | Global, frühe Gewinne in Australien, der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Anreize für Hybridfahrzeuge und Elektrofahrzeuge | +2.1% | Nordamerika, Kernregionen Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Günstigere Lithium-Ionen-Batteriepackungen | +1.9% | Global, angeführt durch die chinesische Fertigungskapazität | Mittelfristig (2–4 Jahre) |

| Verbreitung von 48-V-Hybridfahrzeugen | +1.6% | Europa, Nordamerika und Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz von SiC-Leistungselektronik | +1.4% | Global, zunächst im Premiumsegment | Langfristig (≥ 4 Jahre) |

| Fahrzeug-zu-Netz- und V2X-Modelle | +1.2% | Pilotprogramme in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale CO₂- und Kraftstoffverbrauchsvorschriften

Regulierungsbehörden verschärfen die Abgasnormen in allen wichtigen Automobilzentren und schaffen damit eine direkte Nachfrage für den Hybrid System Markt. Australien führte im Mai 2024 seine ersten CO₂-Grenzwerte für neue Leichtfahrzeuge ein, mit einem Zielwert von 141 g CO₂/km bis 2029, gegenüber 180 g CO₂/km [1]„Neuer Fahrzeugeffizienzstandard 2024,” Australisches Ministerium für Klimawandel, climatechange.gov.au. Die Europäische Union verabschiedete Euro-7-Maßnahmen, die ab 2025 gelten und Feinstaubemissionen in städtischen Fahrzyklen reduzieren, was Antriebsstränge begünstigt, die die Motorlast entkoppeln können. Kaliforniens Rahmenwerk „Advanced Clean Cars II” schreibt bis 2026 einen Anteil von 35 % emissionsfreier Fahrzeuge am Neuwagenabsatz vor, was Plug-in-Hybride zu unverzichtbaren Compliance-Brücken für Hersteller macht, die bei der Kapazität für reine Batterieelektrofahrzeuge zurückliegen. Insgesamt positionieren diese Vorschriften Hybridfahrzeuge von optionalen Effizienz-Extras zu unverzichtbaren Zertifizierungsinstrumenten in Massen- und Premiumsegmenten.

Staatliche Anreize für Hybrid- und elektrifizierte Antriebsstränge

Finanzielle Anreize steigern die Verbrauchernachfrage nach elektrifizierten Fahrzeugen und erweitern den Hybrid System Markt. Das US-amerikanische Inflationsreduzierungsgesetz gewährt Steuergutschriften für Hybridfahrzeuge mit Batterien oberhalb bestimmter Grenzwerte, was die Kaufentscheidung zugunsten elektrifizierter Ausstattungsvarianten verschiebt. Thailands EV3.5-Rahmenwerk gewährt Subventionen, die je nach Hybridmodell den Mehraufwand in der Kleinwagenklasse nahezu halbieren. Chinas Doppelpunktesystem vergibt positive Bewertungen für einen Kraftstoffverbrauch unter 4 L/100 km, sodass Hersteller Gutschriften monetarisieren können, um Strafen für ältere Fahrzeugflotten auszugleichen. Diese Anreize schaffen unmittelbare Nachfrage im Einzelhandel und stärken die Planungssicherheit für Zulieferer, die entscheiden, wo neue Werke errichtet werden sollen.

Rascher Kostenrückgang bei Lithium-Ionen-Batteriepackungen

Die Packungspreise sanken im Jahr 2024 und werden voraussichtlich bis 2030 weiter fallen, was die Wirtschaftlichkeit jeder Architektur innerhalb des Hybrid System Marktes verbessert. Die chinesischen Unternehmen CATL und BYD betreiben jeweils mehr als 200 GWh jährliche Kapazität und erzielen Skaleneffekte, die sich in Einsparungen bei den Fahrzeugstückkosten niederschlagen. Eine größere Batterie kann 35–40 % der Kosten eines Plug-in-Hybrids ausmachen, sodass jeder Preisrückgang die Bruttomarge verbessert oder Preissenkungen ermöglicht, die die adressierbare Nachfrage ausweiten. Teslas zylindrisches 4680-Format verdeutlicht weiteres Einsparpotenzial, wenn Zellen als Strukturelemente dienen, obwohl der Masseneinatz bisher auf Premiumplattformen beschränkt bleibt.

Verbreitung von 48-V-Mild-Hybrid-Architekturen

Ein 48-V-System kann CO₂ um bis zu 15 % reduzieren und kostet dabei nur ein Viertel eines Vollhybrids, was die Elektrifizierung für Mainstream-Segmente erschließt und den Hybrid System Markt vergrößert [2]„48-Volt-Hybrid Systeme Weißbuch,” Continental AG, continental.com. Mercedes-Benz rollte 48-V-Pakete über seine C- und E-Klasse-Baureihen aus und bestätigte damit die Bereitschaft der Verbraucher, für sanftere Start-Stopp- und Segelfunktionen zu zahlen. Valeos integrierter Startergenerator liefert 25 kW Spitzenleistung und elektrisches Ankriechen im Stadtverkehr, während er das 12-V-Bordnetz beibehält und den Umrüstaufwand minimiert. Die Einführung weitet sich auf Kompaktfahrzeuge in Schwellenmärkten aus, wo Preisobergrenzen bisher selbst eine grundlegende Hybridisierung verhindert haben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Aufpreis bei den Anschaffungskosten | -1.8% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Versorgung mit kritischen Materialien | -1.5% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Politische Verlagerung hin zu Null-Emissionsvorschriften | -1.2% | Kalifornien, Norwegen, Vereinigtes Königreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Grenzen des Wärmemanagements für eBoost | -0.9% | Europa, Kompaktsegment in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Aufpreis bei den Anschaffungskosten von Hybrid Systemen

Hybridfahrzeuge weisen gegenüber vergleichbaren Verbrennungsfahrzeugen nach wie vor Aufpreise auf, wobei Plug-in-Varianten in der Kleinwagenklasse nahezu 12.000 USD erreichen, was die Marktdurchdringung im Hybrid System Markt verlangsamt. In Schwellenländern, wo die durchschnittlichen Transaktionspreise niedrig bleiben, werden Hybridfahrzeuge auf gehobene Ausstattungslinien beschränkt. Toyota strebt bis 2026 eine erhebliche Kostensenkung durch vereinheitlichte Module und höhere globale Stückzahlen an, doch erfordern die Einsparungen mehr als 500.000 Einheiten pro Plattform und Jahr. Der Preisdruck verstärkt sich, da die Lithium-Spotpreise im Jahr 2024 je Tonne schwankten und die Stückkostenprognosen volatil hielten.

Engpässe in der Lieferkette für kritische Materialien (Li, Ni, Seltene Erden)

Der steigende Lithiumbedarf signalisiert potenzielle Engpässe, die den Hybrid System Markt beeinträchtigen könnten [3]„Mineralrohstoffzusammenfassung: Lithium 2025,” US-Geologischer Dienst, usgs.gov. Indonesiens Exportverbot für Nickelerz erhöht das Risiko für nickelreiche Chemien, die wegen ihrer Reichweite geschätzt werden. China kontrolliert einen erheblichen Anteil der Seltenerdraffination und setzt damit die Neodymmagnetversorgung für Traktionsmotoren geopolitischen Risiken aus. Inlandsanteilsregeln in den Vereinigten Staaten erhöhen die logistische Komplexität und erfordern neue Raffineriekapazitäten, die möglicherweise erst nach Mitte des Jahrzehnts in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Dominanz von Start-Stopp steht vor Disruption durch Elektroantrieb

Start-Stopp-Einheiten behielten im Jahr 2024 mit 54,15 % des Marktanteils am Hybrid System Markt ihre Führungsposition dank moderater Preisgestaltung und Kompatibilität mit nahezu jedem Verbrennungsmotor-Layout. Viele Regulierungsbehörden in Schwellenmärkten gewähren teilweise CO₂-Gutschriften allein für die Ausstattung von Fahrzeugen mit automatischer Leerlaufabschaltung, sodass Hersteller diese Funktion als einfaches Compliance-Instrument einsetzen. Dennoch wird prognostiziert, dass elektrische Antriebssysteme für Hybridfahrzeuge bis 2030 mit einer CAGR von 13,75 % wachsen und Kapital in Richtung höherer Spannungsplattformen lenken, die einen rein elektrischen Betrieb bei Vorstadtgeschwindigkeiten versprechen. Die Marktgröße des Hybrid System Marktes für elektrische Antriebslösungen wird weiter wachsen, wenn die Kostenziele für Batteriepackungen eingehalten werden. Städtische Fahrzyklen verstärken die Vorteile der Rekuperationsbremsung und der abgasfreien Emissionen im Stadtverkehr und veranlassen Stadtregierungen, Zugangsprivilegien zu gewähren, die den Wiederverkaufswert für Eigentümer steigern.

Die Start-Stopp-Technologie wird nicht verschwinden, sondern sich schrittweise in das Einstiegssegment verlagern. Viele Tier-1-Zulieferer bündeln bereits kostengünstige 48-V-Lichtmaschinenersätze, die Drehmomentunterstützung zur Leerlaufabschaltung hinzufügen und den Wert von Legacy-Hardware hin zur Elektronik verlagern. Continental verzeichnete im Jahr 2024 eine erhebliche Durchdringungsrate für 48-V-eBoost-Hardware in neu eingeführten europäischen Kompaktfahrzeugen. Zulieferer fügen auch integrierte DC/DC-Wandler hinzu, die einen zukünftigen Upgrade-Pfad zur Plug-in-Fähigkeit ebnen, den Restwert erhalten und den Hybrid System Markt stärken.

Nach Komponente: Batteriepackungen führen beim Wert, während Elektromotoren das Wachstum antreiben

Batteriepackungen erfassten im Jahr 2024 39,04 % des Marktwerts des Hybrid System Marktes, dank ihrer erheblichen Kosten pro Kilowattstunde und ihrer unersetzlichen Rolle in jeder Architektur. Kostensenkungen haben die durchschnittlichen Packungspreise von Jahr zu Jahr reduziert und Segmente erschlossen, die die Elektrifizierung bisher nicht rechtfertigen konnten. Elektromotor- und integrierte Startergenerator-Baugruppen sind mit einer CAGR von 14,12 % die am schnellsten wachsende Komponentenlinie, da 48-V-Systeme in Markenportfolios migrieren.

Die Einführung von SiC-Wechselrichtern steigert die Leistung und reduziert das Gewicht, was mit den Packaging-Anforderungen von Stadtfahrzeugen übereinstimmt. DC/DC-Wandler machen einen erheblichen Komponentenanteil aus, und bidirektionale Designs werden zum Standard, da Fahrzeug-zu-Netz-Versuche zunehmen. Valeos Motorgenerator erreicht eine Leistungsdichte von 4 kW/kg und gewährleistet ausreichend Platz in kompakten Schrägheckfahrzeugen für Kollisionsstrukturen. CATLs flache LFP-Packungen schaffen zusätzlichen Kabinenraum, obwohl die Energiedichte geringer ist als bei NCM-Chemien. Insgesamt belegt der Komponentenmix die Verlagerung von einfachen Leerlaufstoppzubehörteilen hin zu multifunktionalen Elektrifizierungsmodulen, die den Hybrid System Markt aufwerten.

Nach Batteriechemie: Konsolidierung von Lithium-Ionen beschleunigt die Entwicklung

Lithium-Ionen-Zellen hielten im Jahr 2024 einen Marktanteil von 72,33 % am Hybrid System Markt und werden dank Verbesserungen bei der volumetrischen Energie und sinkenden Kostenkurven mit der schnellsten CAGR von 12,37 % wachsen. Nickel-Metallhydrid-Bestände bestehen hauptsächlich in Toyota-Anwendungen fort, nehmen jedoch ab, da die Marke für neue Modelle auf Lithiumpackungen umsteigt. Verbesserte Nass- und AGM-Blei-Säure-Batterien behalten ihren Nutzen für 12-V-Start-Stopp, aber ihr Wachstum ist durch steigende Kraftstoffeffizienzziele begrenzt, die eine tiefere Elektrifizierung erfordern.

Lithiumeisenphosphat gewinnt in leichten Nutzfahrzeugflotten an Bedeutung, wo thermische Stabilität und lange Zyklenlebensdauer die gravimetrische Dichte überwiegen. CATLs LFP-Module erreichen 4.000 Zyklen vor einem Kapazitätsverlust von 20 % und erfüllen die Betriebsanforderungen für Fahrdienst- und Paketflotten. Hersteller reduzieren den Kobaltgehalt durch manganreiche oder LFP-Lösungen, ein Trend, der die Anfälligkeit gegenüber Preisschwankungen und Menschenrechtsprüfungen verringert. Chemische Verschiebungen spiegeln einen reifenden Hybrid System Markt wider, der Technologiestapel für Kosten, Sicherheit und anwendungsspezifische Anforderungen anpasst.

Nach Fahrzeugtyp: MHEV-Führung durch PHEV-Dynamik herausgefordert

Mild-Hybrid-Elektrofahrzeuge besaßen im Jahr 2024 einen Marktanteil von 43,11 % am Hybrid System Markt und nutzten Einstiegspreispunkte und begrenzte Ladeanforderungen. Plug-in-Hybride steigen mit einer CAGR von 15,06 % auf, bedingt durch verbesserte rein elektrische Reichweite und finanzielle Anreize, die die Gesamtkostenlücken verringern. Die dem Hybrid System Markt zuzurechnende Marktgröße für Plug-in-Varianten wird bis 2030 wachsen, wenn der Infrastrukturausbau den Prognosen entspricht. Traditionelle Vollhybrid-Elektrofahrzeuge tragen weiterhin zu erheblichem Wachstum bei, gestützt durch den Markenruf für Langlebigkeit und Benutzerfreundlichkeit.

Die Verbrauchersegmentierung ist präzise. Preissensible Käufer schätzen Mild-Hybride für schrittweise Kraftstoffeinsparungen, während umweltbewusste oder regulierungsbedingte Nutzer Plug-ins einsetzen, um Subventionen und Niedrigemissionszonen zu nutzen. Fords Escape PHEV liefert eine erhebliche elektrische Reichweite, die durchschnittliche tägliche Pendelstrecken abdeckt und gleichzeitig eine Verbrennungsmotor-Sicherung für lange Fahrten beibehält. Der Aufstieg von Doppelmotorachitekturen, die in der Lage sind, das Drehmoment an der Hinterachse zu füllen, positioniert Plug-ins als legitime Leistungsverbesserungen und erweitert ihre Attraktivität im Hybrid System Markt weiter.

Geografische Analyse

Asien-Pazifik verankerte im Jahr 2024 47,24 % des Umsatzes des Hybrid System Marktes und wird bis 2030 mit der schnellsten CAGR von 12,86 % wachsen, da China und Japan Hybridwege in nationale Emissionsprogramme einbetten. Ab Dezember 2023 forderte Chinas Doppelpunktesystem eine Durchdringung von 28 % neuer Energiefahrzeuge im Jahr 2024, die bis 2025 auf 38 % steigen soll, und lenkt OEM-Kapital in Hybridfahrzeuge, wo der Zugang zu Ladeinfrastruktur für reine Batterieelektrofahrzeuge ungleichmäßig ist. Japan exportierte im Jahr 2024 ein erhebliches Volumen an Hybrideinheiten, hauptsächlich nach Südostasien, wo Zölle elektrifizierte Antriebsstränge begünstigen und das Vertrauen der Verbraucher in japanische Marken stark bleibt.

Europa verzeichnete einen bemerkenswerten Anteil, angetrieben durch Euro 7 und eine dichte öffentliche Ladeinfrastruktur, die die Praxistauglichkeit von Plug-in-Hybriden erhöht. Deutschland verpflichtete sich zu erheblichen Investitionen in Hybrid-Forschung und -Entwicklung, und Volkswagen AG reservierte einen bemerkenswerten Anteil seines Elektrifizierungsbudgets für Hybridantriebsstränge, um Regionen mit rückständigen Schnellladenetzen zu bedienen. Auf der anderen Seite des Atlantiks trug Nordamerika einen potenziellen Marktanteil am Hybrid System Markt bei, unterstützt durch überarbeitete Bundessteuergutschriften und staatliche Null-Emissionsfahrzeug-Quoten, die Hybride als Compliance-Brücken positionieren, bis die Preisparität bei reinen Batterieelektrofahrzeugen erreicht ist.

Südamerika sowie der Nahe Osten und Afrika erfassten zusammen einen erheblichen Anteil, haben aber langfristiges Aufwärtspotenzial. Brasiliens Rota-2030-Gesetz bietet Rabatte für Modelle, die den Basis-Kraftstoffverbrauch unterschreiten, eine Schwelle, die von Mild-Hybriden leicht erreicht wird. Die Staaten des Golfkooperationsrats erarbeiten Kraftstoffeffizienzziele, die europäischen Normen entsprechen, und veranlassen japanische und koreanische Hersteller, 48-V-Modelleinführungen vorzubereiten. Infrastrukturlücken und Preissensibilitäten begünstigen derzeit MHEV-Lösungen, aber politische Rückenwinde deuten darauf hin, dass Plug-ins später im Jahrzehnt an Bedeutung gewinnen werden und inkrementelles Wachstum in den Hybrid System Markt einspeisen.

Wettbewerbslandschaft

Der Hybrid System Markt weist eine moderate Konzentration auf. Toyota zählt mehr als 15 Millionen Hybridfahrzeuge auf der Straße und nutzt zwei Jahrzehnte Batterie- und Leistungsaufteilungstechnologie, um die Führungsposition bei Zuverlässigkeit und marginale Kostenvorteile zu wahren. Allianzen dienen als Skalenmultiplikatoren: Ford kooperiert mit SK Innovation bei der Batterieversorgung, und General Motors arbeitet mit LG Energy Solution zusammen, senkt Zellkostenkurven und teilt Forschung und Entwicklung für Chemien der nächsten Generation. Traditionelle Tier-1-Zulieferer wie Bosch und Denso liefern Elektronik und Motoren an mehrere Marken und verankern sich als unverzichtbare, aber im Hintergrund agierende Ermöglicher.

Aufstrebende Disruptoren füllen spezialisierte Nischen. Sila Nanotechnologies entwickelt siliziumreiche Anoden, die eine Steigerung der Energiedichte um 20 % versprechen, während Wolfspeed die SiC-Wechselrichtergrenze in untere Preissegmente ausdehnt. BYD Co. Ltd. integriert Batterien, Leistungselektronik und Montage unter einem Dach und gewinnt dadurch genug Kostenspielraum, um Hybridfahrzeuge in Lateinamerika und Südostasien aggressiv zu bepreisen. CATL verfolgt ähnliche vertikale Wege und erkundet Joint Ventures, um geopolitische Beschränkungen bei direkten Exporten abzusichern.

Die Konsolidierung schreitet still voran. BorgWarner schloss das Jahr 2024 mit Akquisitionen ab, die fortschrittliches Elektromotor-Know-how in sein Portfolio integrieren, und erwartet in den kommenden Jahren ein erhebliches Wachstum des ePowertrain-Umsatzes. Panasonic richtet sich mit Toyota aus, um prismatische Zellen für die fünfte Hybridgeneration der Marke in Massenproduktion herzustellen. Das Wettbewerbsbild deutet darauf hin, dass sich die Differenzierung von der grundlegenden Hybridfunktionalität, die sich der Kommoditisierung nähert, hin zu softwaregestützten Funktionen, bidirektionalem Leistungsfluss und proprietären Zellchemien verlagert, die die Lebensdauer verlängern oder neue Erlösmodi im Hybrid System Markt erschließen.

Führende Unternehmen der Hybrid System-Branche

Toyota Motor Corporation

Robert Bosch GmbH

Continental AG

Denso Corporation

BYD Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hyundai Motor Group führte einen Hybridantriebsstrang der nächsten Generation ein, der die Leistung um 19 % steigert und den Kraftstoffverbrauch gegenüber vergleichbaren Verbrennungsmotoren um 45 % verbessert.

- September 2024: Toyota stellte ein 48-V-Mild-Hybrid System für den Hilux-Pickup vor, das ein 48-V-Lithium-Ionen-Paket, einen Motorgenerator und einen DC/DC-Wandler kombiniert, um eine sanftere Beschleunigung und verbesserte Rekuperationsbremsung zu liefern.

Berichtsumfang des globalen Hybrid System Marktes

| Start-Stopp |

| Rekuperationsbremsung |

| Elektrofahrzeug-Antrieb |

| eBoost / 48-V-Leistungsunterstützung |

| Batteriepaket |

| DC/DC-Wandler |

| DC/AC-Wechselrichter |

| Elektromotor / ISG |

| Lithium-Ionen |

| Blei-Säure (EFB / AGM) |

| Nickel-Metallhydrid (NiMH) |

| Mild-Hybrid-Fahrzeug (MHEV) |

| Hybrid-Elektrofahrzeug (HEV) |

| Plug-in-Hybrid-Elektrofahrzeug (PHEV) |

| Batterieelektrofahrzeug (mit Hybrid-Teilsystemen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach System | Start-Stopp | |

| Rekuperationsbremsung | ||

| Elektrofahrzeug-Antrieb | ||

| eBoost / 48-V-Leistungsunterstützung | ||

| Nach Komponente | Batteriepaket | |

| DC/DC-Wandler | ||

| DC/AC-Wechselrichter | ||

| Elektromotor / ISG | ||

| Nach Batteriechemie | Lithium-Ionen | |

| Blei-Säure (EFB / AGM) | ||

| Nickel-Metallhydrid (NiMH) | ||

| Nach Fahrzeugtyp | Mild-Hybrid-Fahrzeug (MHEV) | |

| Hybrid-Elektrofahrzeug (HEV) | ||

| Plug-in-Hybrid-Elektrofahrzeug (PHEV) | ||

| Batterieelektrofahrzeug (mit Hybrid-Teilsystemen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hybrid System Markt im Jahr 2025?

Die Größe des Hybrid System Marktes erreichte im Jahr 2025 einen Wert von 35,90 Milliarden USD und wird voraussichtlich mit einer CAGR von 11,91 % bis 2030 wachsen.

Welche Region führt derzeit bei der Einführung von Hybrid Systemen?

Asien-Pazifik hält einen Marktanteil von 47,24 % am Hybrid System Markt dank politischer Anreize in China und exportorientierten Strategien in Japan.

Welche Komponente trägt den größten Wert zu Hybrid Systemen bei?

Batteriepackungen machen 39,04 % des Umsatzes im Jahr 2024 aus, da sie das kostspieligste und unverzichtbarste Element sind.

Warum gewinnen 48-V-Mild-Hybride an Dynamik?

Sie liefern eine CO₂-Reduzierung von bis zu 15 % bei nur einem Viertel der Kosten von Vollhybriden, was sie für Einstiegssegmente erschwinglich macht.

Seite zuletzt aktualisiert am: