HUD Helm Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

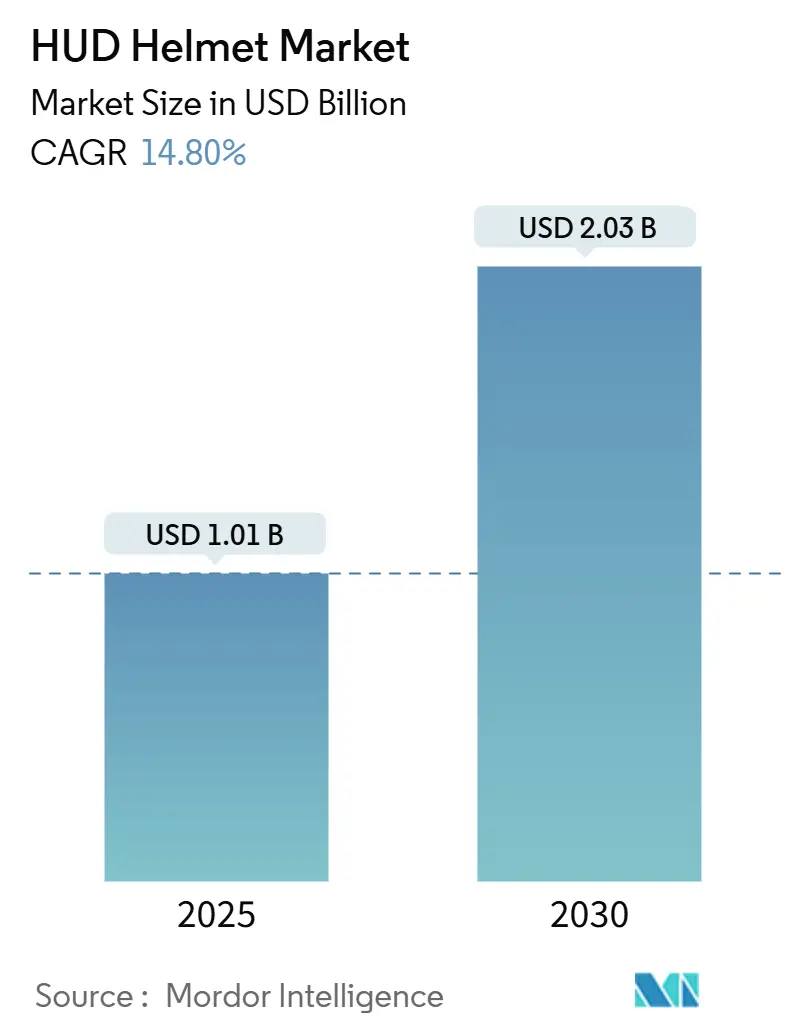

| Marktgröße (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2030) | 2.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HUD Helm Marktanalyse von Mordor Intelligence

Die Größe des HUD Helm Marktes beläuft sich im Jahr 2025 auf 1,01 Milliarden USD und wird voraussichtlich bis 2030 auf 2,03 Milliarden USD ansteigen, was einer CAGR von 14,80 % während des Prognosezeitraums entspricht. Diese Marktentwicklungsphase steht im Einklang mit dem raschen Rückgang der Micro-OLED-Kosten, einer stärkeren militärischen Validierung und der erwarteten UNECE-Visier-Anzeige-Harmonisierung 2025, die langjährige regulatorische Unsicherheiten beseitigt. Die Nachfrage steigt, da Versicherer Telematikdaten in niedrigere Prämien umwandeln, während Elektroroller-OEMs intelligente Helme in Fahrzeugpakete integrieren, um ihr Angebot zu differenzieren. Der Segmentimpuls profitiert auch von städtischen Vision-Zero-Fördermitteln, die vernetzte Schutzausrüstung als kritische Infrastruktur betrachten, sowie von Fertigungsclustern im asiatisch-pazifischen Raum, die die Komponentenpreise weiter senken.

Wichtigste Erkenntnisse des Berichts

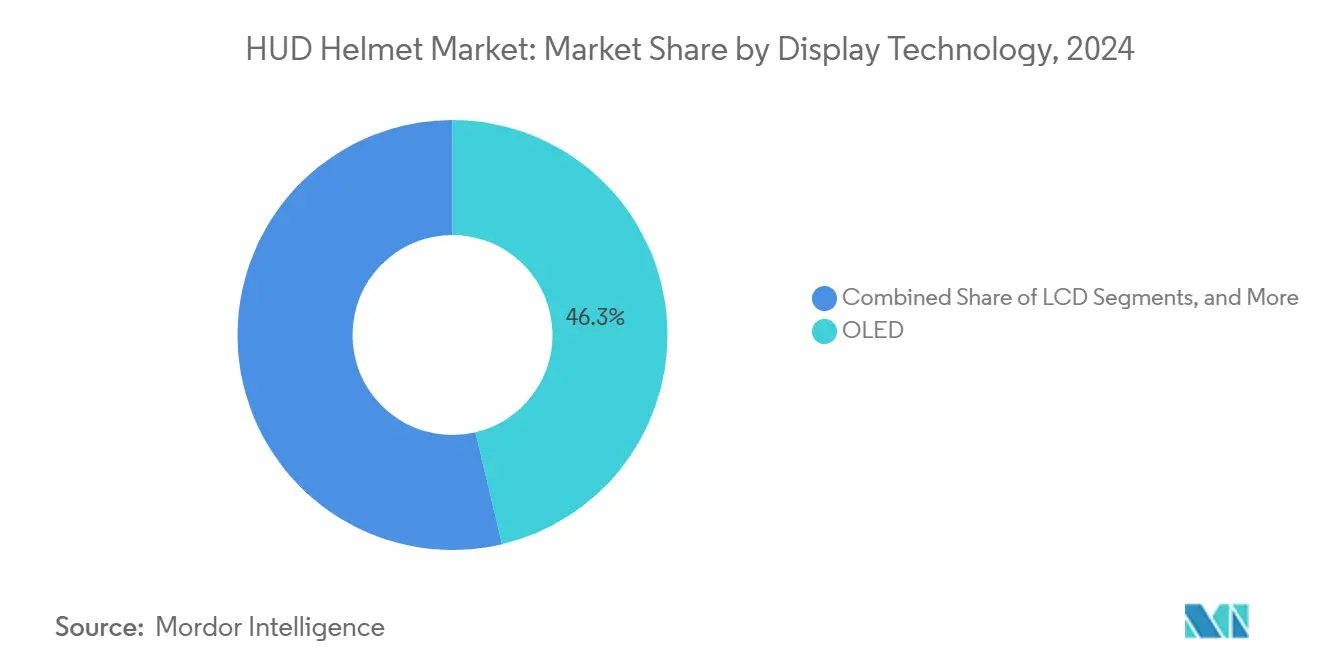

- Nach Anzeigetechnologie erfasste OLED im Jahr 2024 einen Anteil von 46,27 % am HUD Helm Markt und verzeichnet bis 2030 eine CAGR von 22,94 %.

- Nach Konnektivität hielten eingebettete Lösungen im Jahr 2024 einen Anteil von 54,12 % am HUD Helm Markt und werden voraussichtlich bis 2030 mit einer CAGR von 24,36 % wachsen.

- Nach Helmtyp führten Vollvisierhelme mit einem Anteil von 62,71 % am HUD Helm Markt im Jahr 2024; modulare Helme werden voraussichtlich bis 2030 mit einer CAGR von 27,48 % expandieren.

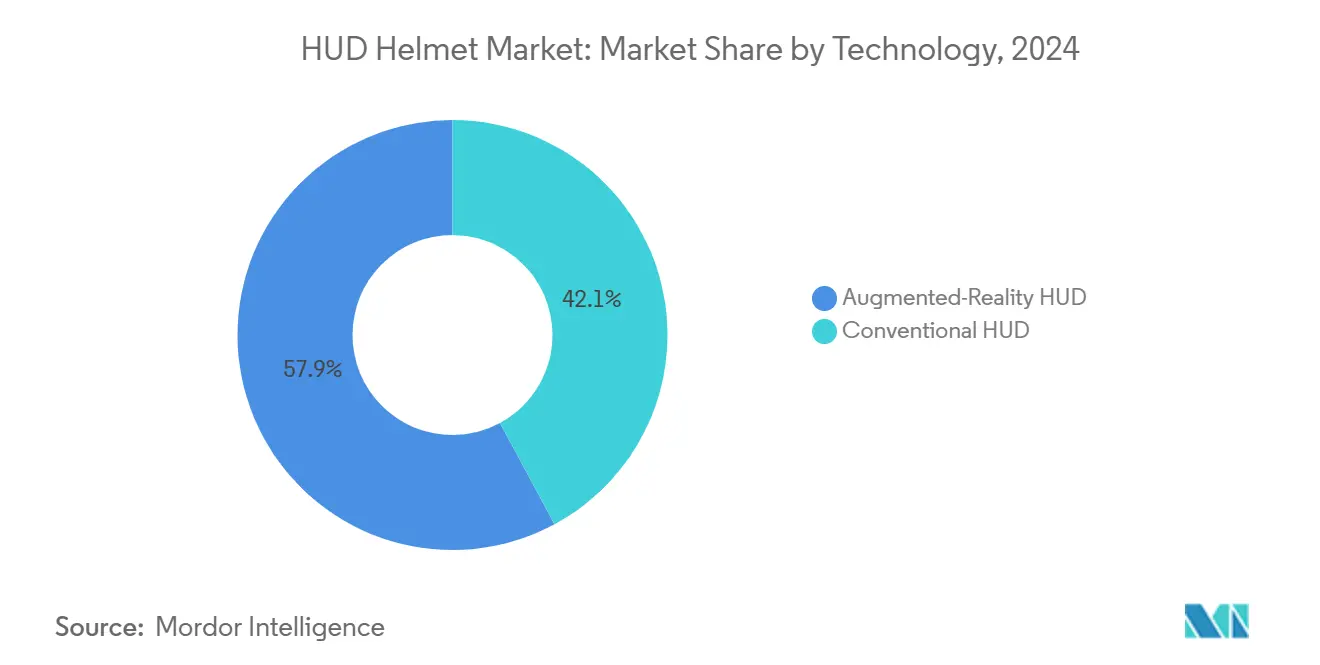

- Nach Technologie hatten Augmented-Reality-HUDs im Jahr 2024 einen Anteil von 57,86 % am HUD Helm Markt und werden im Prognosezeitraum voraussichtlich mit einer CAGR von 29,62 % steigen.

- Nach Benutzertyp repräsentierten professionelle Fahrer im Jahr 2024 54,88 % der Nachfrage, während die Akzeptanz bei Amateuren im Prognosezeitraum mit einer CAGR von 18,47 % wächst.

- Nach Anwendung dominierte Navigation und Routenführung mit einem Anteil von 37,19 % am HUD Helm Markt im Jahr 2024; Leistungsüberwachung ist mit einer CAGR von 25,68 % bis 2030 der am schnellsten wachsende Bereich.

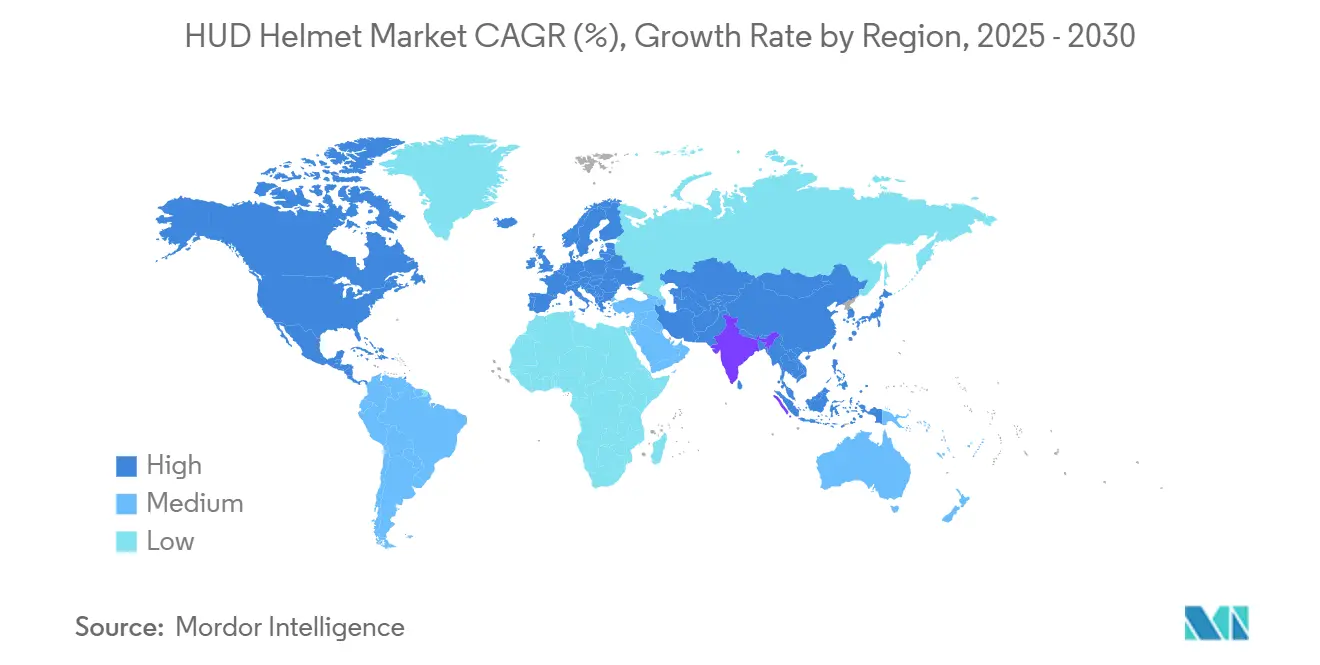

- Nach Geografie führte Europa mit einem Anteil von 32,34 % am HUD Helm Markt im Jahr 2024, während der asiatisch-pazifische Raum mit einer CAGR von 19,84 % bis 2030 die am schnellsten wachsende Region ist.

Globale HUD Helm Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Micro-OLED-Kostenstruktur | +3.2% | Global, konzentriert in der asiatisch-pazifischen Fertigung | Mittelfristig (2–4 Jahre) |

| UNECE-Visier-Anzeige-Sicherheitsharmonisierung nach 2025 | +2.8% | Europa und Länder, die UNECE-Standards übernehmen | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsrabatte für vernetzte Zweiräder | +2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Bündelung durch Elektroroller-OEMs | +1.9% | Asiatisch-pazifischer Kernraum, Ausweitung auf städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Städtische „Vision-Zero”-Förderung für intelligente persönliche Schutzausrüstung | +1.7% | Nordamerika, Europa, ausgewählte Städte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Militärische außerbudgetäre AR-Trainingsprogramme | +1.5% | Nordamerika, Europa, ausgewählte Verteidigungsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Micro-OLED-Kostenstruktur

Kostensenkungen in der Fertigung von Micro-OLED-Displays gehen auf Samsung Display und LG Display zurück, die die Produktion für VR-Headsets skalieren und dabei Spillover-Vorteile für Motorrad-HUD-Anwendungen schaffen. Der Übergang von siliziumbasierten zu Glassubstraten senkt die Materialkosten und verbessert gleichzeitig Helligkeit und Kontrastverhältnisse, die für die Sichtbarkeit im Freien unerlässlich sind. EyeLights nutzte diese Fortschritte und brachte im Juni 2024 über Kickstarter ihr EyeRide-HUD der zweiten Generation auf den Markt, was die kommerzielle Tragfähigkeit zu Verbraucherpreisen demonstriert. Allerdings schafft die Konzentration der Lieferkette in Südkorea und Taiwan eine Anfälligkeit gegenüber geopolitischen Störungen, die Kostentrends umkehren könnten. Die Integration von Micro-OLED-Technologie in Motorradhelme erfordert spezialisierte optische Systeme und Wärmemanagementlösungen, die über die Displaykomponente hinaus Komplexität hinzufügen.

UNECE-Visier-Anzeige-Sicherheitsharmonisierung nach 2025

Die UNECE-Regelung Nr. 22.06, die im Januar 2022 in Kraft trat, schrieb die Prüfung zugelassener Zubehörteile vor, einschließlich Gegensprechanlagen und Anzeigegeräten, um sicherzustellen, dass diese die Helmleistung bei Aufprallszenarien nicht beeinträchtigen[1]"Vorschlag für Ergänzung 2 zur 06. Änderungsserie der UN-Regelung Nr. 22 (Schutzhelme)," Wirtschaftskommission für Europa, unece.org. Dieser Regulierungsrahmen geht über traditionelle Sicherheitsmetriken hinaus und umfasst Rotationsbeschleunigungstests bei -20 °C und Schrägaufpralle bei 45°, was strenge Zertifizierungsanforderungen für HUD-ausgestattete Helme schafft. Die weltweite Übernahme der Regelung beschleunigt sich bis 2025, da Länder ihre Standards an europäische Normen angleichen, was Marktzugangsbarrieren für nicht konforme Produkte schafft. Die ECE-22.06-Zertifizierung erfordert nun die Prüfung von Helmzubehör als integrierte Systeme statt als eigenständige Komponenten, was die Produktentwicklungszyklen grundlegend verändert. Hersteller müssen nachweisen, dass HUD-Befestigungssysteme, Kabelbäume und Batteriemodule die Helmintegrität unter standardisierten Aufprallbedingungen aufrechterhalten, was Innovationen bei Sollbruchstellen-Befestigungssystemen und der Integration flexibler Elektronik vorantreibt.

Steigende Versicherungsrabatte für vernetzte Zweiräder

Versicherungsanbieter bieten zunehmend Prämienrabatte für Motorräder an, die mit vernetzten Sicherheitsgeräten ausgestattet sind, wobei Allianz Partners eine Partnerschaft mit Cosmo Connected eingegangen ist, um die Telematikdatenerfassung in intelligente Helme zu integrieren[2]"Allianz Partners und Cosmo Connected haben eine globale strategische Partnerschaft geschlossen," Allianz, allianz-partners.com. Diese Programme bieten in der Regel Prämienreduzierungen von 5 % bis 15 % für Fahrer, die sicheres Verhalten durch helmbasierte Sensoren und GPS-Tracking nachweisen. Der Wandel der Versicherungsbranche hin zu nutzungsbasierten Modellen schafft direkte finanzielle Anreize für die HUD-Akzeptanz, insbesondere bei gewerblichen Lieferflotten und Fahrdienstvermittlern. Datenschutzbedenken hinsichtlich kontinuierlicher Standortverfolgung und Verhaltensüberwachung könnten jedoch die Akzeptanz bei Freizeitfahrern einschränken. Die Integration von Unfallerkennungsalgorithmen und Notfallreaktionsfunktionen positioniert intelligente Helme als Risikominderungswerkzeuge statt als bloße Komfortzubehörteile, was die Interessen der Versicherer mit den Sicherheitsergebnissen der Fahrer in Einklang bringt.

E-Commerce-Bündelung durch Elektroroller-OEMs

Elektroroller-Hersteller bündeln zunehmend intelligente Helme mit Fahrzeugkäufen, um integrierte Mobilitätsökosysteme zu schaffen. Ather Energy brachte im Juli 2024 seine Halo-Smart-Helm-Serie auf den Markt, die explizit für die Rollerintegration konzipiert wurde. Diese Bündelungsstrategie erfüllt regulatorische Anforderungen in Märkten wie Indien, wo die Helmnutzung obligatorisch ist, und schafft gleichzeitig differenzierte Wertversprechen für Premium-Elektrofahrzeuge. Der Ather Halo bit, der zu einem Preis von INR 12.999 (147 USD) angeboten wird[3]Sutanu Guha, " Ather HALO Smart Helme eingeführt," ACKO Drive, ackodrive.com, zeigt, wie OEMs die Kosten für intelligente Helme subventionieren, um die Ökosystemakzeptanz und wiederkehrende Einnahmen durch vernetzte Dienste zu fördern. Chinesische Hersteller, darunter NIU und Gogoro, verfolgen ähnliche Strategien und nutzen die Helmkonnektivität für Fahrzeugdiagnose, Diebstahlschutz und Fahrerverhaltenanalysen. Allerdings stimmen Helmwechselzyklen von 3–5 Jahren nicht mit schnelleren Fahrzeugaufrüstungsmustern überein, was OEMs vor Bestandsverwaltungsherausforderungen stellt. Der Erfolg von Bündelungsstrategien hängt von der nahtlosen Integration zwischen Helm- und Fahrzeugsystemen ab, was standardisierte Kommunikationsprotokolle erfordert, die bei den Herstellern noch fragmentiert sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Visier-Beschlag- und Blendungsdefekte | -2.4% | Global, insbesondere in feuchten/kalten Klimaregionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Batteriepack-Standards | -1.8% | Global, Auswirkungen auf die Interoperabilität | Mittelfristig (2–4 Jahre) |

| Verbraucherbedenken hinsichtlich des Datenschutzes bei Eye-Tracking | -1.6% | Europa, Nordamerika (DSGVO-Regionen) | Langfristig (≥ 4 Jahre) |

| Handelskriegs-Zölle auf optische Komponenten | -1.3% | Nordamerika, Auswirkungen auf Importkosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Visier-Beschlag- und Blendungsdefekte

Antibeschlag-Beschichtungstechnologien kämpfen mit der Thermodynamik, die durch HUD-Displays erzeugt wird, welche lokalisierte Wärme erzeugen, die traditionelle Feuchtigkeitsmanagementsysteme stört. VISIODRY- und InnoSense-FogGo-Beschichtungen zeigen Wirksamkeit bei Standard-Helmanwendungen, erfordern jedoch eine Neuformulierung für HUD-Integrationsszenarien. Die optische Interferenz zwischen Antibeschlag-Behandlungen und HUD-Projektionssystemen erzeugt Geisterbilder, die die Anzeigeklarheit beeinträchtigen, insbesondere bei hellem Sonnenlicht. Temperaturdifferenzen zwischen dem Gesicht des Fahrers und den Umgebungsbedingungen verschärfen diese Probleme in Märkten mit extremen Klimaschwankungen. Fortschrittliche Lösungen, einschließlich elektrisch beheizter Visiere und aktiver Belüftungssysteme, erhöhen Kosten und Komplexität und reduzieren gleichzeitig die Akkulaufzeit, was Kompromisse schafft, die die Massenmarktakzeptanz einschränken.

Fragmentierte Batteriepack-Standards

Das Fehlen standardisierter Batterieschnittstellen bei innovativen Helmherstellern führt zu Ökosystemfragmentierung, hemmt die Interoperabilität und erhöht die Ersatzkosten für Verbraucher. Aktuelle Implementierungen reichen von proprietären USB-C-Varianten bis hin zu benutzerdefinierten Magnetladesystemen, was die markenübergreifende Kompatibilität verhindert und Anbieterabhängigkeitsszenarien schafft. Flexible Lithium-Polymer-Batterien, die für die Helmintegration geeignet sind, unterliegen Kapazitätsbeschränkungen von 500–1.500 mAh, was die Betriebsdauer je nach HUD-Helligkeit und Konnektivitätsfunktionen auf 8–14 Stunden begrenzt. Die TC-21-Standards der Internationalen Elektrotechnischen Kommission für Sekundärbatterien berücksichtigen nicht die einzigartigen Formfaktoren und Sicherheitsanforderungen von helmmontierten Energiesystemen, sodass Hersteller proprietäre Lösungen entwickeln müssen. Die Platzierung von Batterien in Helmstrukturen muss Gewichtsverteilung, Aufprallsicherheit und Wärmemanagementanforderungen in Einklang bringen und dabei Aufprallschutzstandards einhalten. Energiegewinnungstechnologien, einschließlich Solarzellen und kinetischer Generatoren, sind für den kontinuierlichen HUD-Betrieb noch unzureichend und erfordern hybride Ansätze, die die Systemkomplexität und die Kosten erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anzeigetechnologie: OLED-Dominanz beschleunigt Innovation

OLED-Technologie hält im Jahr 2024 einen Anteil von 46,27 % am HUD Helm Markt und führt das Wachstum mit einer CAGR von 22,94 % bis 2030 an, angetrieben durch überlegene Kontrastverhältnisse und Energieeffizienz im Vergleich zu alternativen Anzeigetechnologien. Die Fähigkeit der Technologie, Schwarzwerte und breite Betrachtungswinkel zu erreichen, erweist sich als wesentlich für Sichtbarkeitsbedingungen im Freien, bei denen herkömmliche LCDs mit der Lesbarkeit bei Sonnenlicht zu kämpfen haben. LCOS (Flüssigkristall auf Silizium) behält eine spezialisierte Nische für hochauflösende Anwendungen, steht jedoch vor Kostennachteilen, die die Akzeptanz auf Premiumsegmente beschränken. LCD-Technologie bleibt in budgetorientierten Produkten bestehen, leidet jedoch unter Dicken- und Stromverbrauchsbeschränkungen, die mit den Anforderungen an die Gewichtsverteilung von Helmen in Konflikt stehen. LED-basierte Displays nehmen aufgrund von Auflösungsbeschränkungen und eingeschränkten Farbwiedergabefähigkeiten einen minimalen Marktanteil ein.

Fertigungsfortschritte in der Micro-OLED-Produktion, insbesondere Samsungs Übergang zu Glassubstraten, senken die Komponentenkosten erheblich und verbessern gleichzeitig die Helligkeit für eine verbesserte Sichtbarkeit im Freien. Die Integration von OLED-Displays erfordert spezialisierte optische Kombinierer und Wärmemanagemendsysteme, die Komplexität hinzufügen, aber Funktionen wie variable Transparenz und Augmented-Reality-Überlagerungen ermöglichen. Die Konzentration der Lieferkette in Südkorea und Taiwan schafft geografische Risikofaktoren, denen Hersteller durch Diversifizierungsstrategien und Lagerbestände begegnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Eingebettete Lösungen treiben Integration voran

Eingebettete Konnektivitätslösungen dominierten im Jahr 2024 mit einem Anteil von 54,12 % am HUD Helm Markt und verzeichnen bis 2030 ein Wachstum mit einer CAGR von 24,36 %, was den Wandel der Branche hin zu integrierten statt kabelgebundenen Architekturen widerspiegelt. Diese Präferenz ergibt sich aus Sicherheitsbedenken der Fahrer hinsichtlich des Kabelmanagements und dem Wunsch nach nahtlosem Betrieb ohne Smartphone-Abhängigkeit. Eingebettete Systeme integrieren Mobilfunkmodems, GPS-Empfänger und Bluetooth-Radios in die Helmstruktur und ermöglichen die direkte Kommunikation mit Notfalldiensten und Navigationsplattformen. Der Ansatz eliminiert einzelne Ausfallpunkte, die mit kabelgebundenen Verbindungen verbunden sind, und bietet gleichzeitig überlegene Wetterbeständigkeit und Aufprallüberlebensfähigkeit.

Kabelgebundene Lösungen behalten ihre Relevanz in kostensensiblen Segmenten und Nachrüstanwendungen, bei denen bestehende Helminvestitionen erhalten werden müssen. Die Kabelführung durch Helmbelüftungssysteme schafft jedoch Komfort- und Sicherheitskompromisse, die die langfristige Tragfähigkeit einschränken. Der Übergang zur eingebetteten Konnektivität steht im Einklang mit den Anforderungen der Versicherungsbranche an manipulationssichere Telematikdatenerfassung und Notfallreaktionsautomatisierung. Überlegungen zur Akkulaufzeit begünstigen eingebettete Designs, die das Energiemanagement über integrierte Teilsysteme optimieren, anstatt externe Ladeanforderungen zu unterstützen.

Nach Helmtyp: Modulare Designs formen traditionelle Kategorien neu

Vollvisierhelme halten im Jahr 2024 einen Anteil von 62,71 % am HUD Helm Markt aufgrund überlegener Schutzeigenschaften und optimalen HUD-Integrationsraums. Dennoch werden modulare Designs bis 2030 mit einer CAGR von 27,48 % stark wachsen, da städtische Mobilitätsmuster Vielseitigkeit gegenüber maximalem Schutz priorisieren. Das Wachstum der modularen Kategorie spiegelt sich verändernde Fahrerdemografien und Anwendungsfälle wider, insbesondere bei Lieferprofis und Pendlern, die häufiges Abnehmen des Helms für Kundeninteraktionen benötigen. Modulare Helme integrieren HUD-Systeme durch aufklappbare Kinnbügel, die Zugang zu Anzeigekomponenten für Wartung und Einstellung bieten, ohne die primäre Schutzschale zu beeinträchtigen.

Offene Helme und Halbschalenhelme stehen vor Integrationsproblemen aufgrund begrenzten Montageraums und reduzierter struktureller Unterstützung für HUD-Komponenten. Diese Kategorien profitieren jedoch von Nachrüstlösungen wie dem Ather Halo bit, der ohne Modifikation an bestehenden Helmen befestigt wird. Die Betonung der ECE-22.06-Regelung auf Zubehörkompatibilitätstests begünstigt modulare Designs, die HUD-Systeme aufnehmen und gleichzeitig die Zertifizierungskonformität über mehrere Konfigurationen hinweg aufrechterhalten.

Nach Technologie: AR-HUD transformiert das Fahrerlebnis

Augmented-Reality-HUD-Technologie hielt im Jahr 2024 einen Anteil von 57,86 % am HUD Helm Markt. Sie erreicht die höchste Wachstumsrate mit einer CAGR von 29,62 % bis 2030 und transformiert Motorradnavigation und Sicherheitssysteme grundlegend über konventionelle Anzeigeparadigmen hinaus. Die AR-Integration ermöglicht die Echtzeit-Überlagerung von Navigationsanweisungen, Gefahrenwarnungen und Fahrzeugtelemetrie auf das Sichtfeld des Fahrers, ohne visuelle Fokusverschiebungen zu erfordern, die das Straßenbewusstsein beeinträchtigen.

Konventionelle HUD-Systeme behalten ihre Relevanz in kostensensiblen Anwendungen und Nachrüstszenarien, verfügen jedoch nicht über die kontextuellen Bewusstseinsfähigkeiten, die die nächste Generation von Fahrunterstützung definieren. Die Integration von AR-Technologie erfordert eine fortschrittliche Sensorfusion, die GPS-, IMU- und Kameraeingaben kombiniert, um eine genaue Überlagerungsregistrierung unter dynamischen Fahrbedingungen zu erreichen. Der Verarbeitungsbedarf für Echtzeit-AR-Rendering treibt den Stromverbrauch an, der aktuelle Batterietechnologien herausfordert, und schafft Kompromisse zwischen Funktionalität und Betriebsdauer, die Hersteller durch selektive Funktionsaktivierung und intelligente Energieverwaltungsalgorithmen angehen.

Nach Benutzertyp: Professionelle Akzeptanz treibt Marktreife voran

Professionelle Nutzer hielten im Jahr 2024 einen Anteil von 54,88 % am HUD Helm Markt, was die frühe Akzeptanz durch Lieferdienste, Strafverfolgungsbehörden und gewerbliche Transportunternehmen widerspiegelt, die HUD-Investitionen durch Effizienzgewinne im Betrieb und Sicherheitsverbesserungen rechtfertigen. Diese Nutzer priorisieren Zuverlässigkeit, Langlebigkeit und Integration mit Flottenmanagement-Systemen gegenüber verbraucherorientierten Funktionen wie Unterhaltung und sozialer Konnektivität. Die professionelle Akzeptanz schafft Referenzfälle und Validierungen, die das Wachstum des Amateursegments mit einer CAGR von 18,47 % bis 2030 beschleunigen, da die Technologiekosten sinken und die Funktionsumfänge erweitert werden.

Amateurnutzer nehmen HUD-Technologie zunehmend für Freizeitfahrten und tägliche Pendelfahrten an, angetrieben durch Smartphone-Integrationsfähigkeiten und Gamification-Funktionen, die das Fahrerlebnis verbessern. Soziale Funktionen, einschließlich Fahrer-zu-Fahrer-Kommunikation und Gruppennavigationskoordination, entwickeln sich zu wichtigen Differenzierungsmerkmalen für die Amateurakzeptanz und erfordern Mesh-Netzwerkfähigkeiten, die über traditionelle Bluetooth-Beschränkungen hinausgehen.

Nach Anwendung: Leistungsüberwachung entwickelt sich zum Wachstumsführer

Navigations- und Routenführungsanwendungen dominierten im Jahr 2024 mit einem Anteil von 37,19 % am HUD Helm Markt und nutzten die etablierte GPS-Infrastruktur und die Vertrautheit der Fahrer mit smartphonebasierten Navigationssystemen. Die Leistungsüberwachung erreicht jedoch die höchste Wachstumsrate mit einer CAGR von 25,68 % bis 2030, da Fahrer zunehmend Echtzeit-Feedback zu Geschwindigkeit, Neigungswinkel, Bremskraft und Motorparametern verlangen, die die Sicherheit und die Entwicklung von Fahrfähigkeiten verbessern. Diese Anwendungskategorie profitiert von der Integration mit Motorrad-CAN-Bus-Systemen und Nachrüstsensornetzwerken, die umfassende Fahrzeugtelemetrie ohne Smartphone-Konnektivität bereitstellen.

Sicherheitswarnungen behalten eine stetige Akzeptanz durch die Integration mit Fahrzeug-zu-Fahrzeug-Kommunikationssystemen (V2V) und infrastrukturbasierten Warnnetzwerken, die in städtischen Umgebungen eingesetzt werden. Kommunikations- und Medienanwendungen bedienen Freizeitnutzer, stehen jedoch vor Akzeptanzhürden in Bezug auf Audioqualität in lauten Umgebungen und Batterieverbrauch durch kontinuierliches Streaming. Die Konvergenz mehrerer Anwendungen innerhalb eines einzigen HUD-Systems schafft Wertversprechen, die Premiumpreise rechtfertigen und gleichzeitig unterschiedliche Nutzeranforderungen in professionellen und Amateur-Segmenten erfüllen.

Geografische Analyse

Europa behauptet die Marktführerschaft mit einem Anteil von 32,34 % am HUD Helm Markt im Jahr 2024, gestützt durch strenge ECE-22.06-Vorschriften, die Kompatibilitätstests für Helmzubehör vorschreiben und Barrieren für nicht konforme Produkte schaffen. Der regulatorische Rahmen der Region treibt Innovationen bei integrierten HUD-Systemen voran, die Sicherheitsstandards erfüllen und gleichzeitig erweiterte Funktionalität ermöglichen, wobei Unternehmen wie Schuberth und SHOEI stark in Forschung und Entwicklung investieren, um Wettbewerbsvorteile zu erhalten. Deutschland führt die Akzeptanz durch Quertechnologien der Automobilindustrie und Premium-Motorradherstellung an, während Frankreich und Italien durch modebewusste Designintegration beitragen, die stilorientierte Fahrer anspricht. Die reifen Versicherungsmärkte der Region bieten zunehmend Prämienrabatte für vernetzte Sicherheitsgeräte an und schaffen direkte finanzielle Anreize für die HUD-Akzeptanz bei professionellen und Freizeitnutzern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 19,84 % bis 2030, angetrieben durch Bündelungsstrategien von Elektroroller-OEMs und massive städtische Mobilitätsübergänge in China und Indien. Japans technologische Führungsrolle in der Display-Fertigung und Südkoreas OLED-Produktionskapazitäten bieten regionale Lieferkettenvorteile, die Komponentenkosten senken und Innovationszyklen beschleunigen.

Nordamerika hält einen bedeutenden Marktanteil durch frühe Akzeptanz bei Strafverfolgungsbehörden und militärischen Anwendungen. Handelsspannungen schaffen jedoch Kostendruck durch Zölle auf optische Komponenten aus Mexiko und Kanada, was Hersteller dazu zwingt, Lieferketten umzustrukturieren und möglicherweise die Produktion zu verlagern. Die Führungsrolle der Region in der Versicherungsbranche bei nutzungsbasierten Preismodellen schafft günstige Bedingungen für die Akzeptanz vernetzter Helme. Gleichzeitig bieten städtische Vision-Zero-Initiativen in Städten wie Minneapolis öffentliche Mittel für den Einsatz intelligenter persönlicher Schutzausrüstung, die Motorrad-Sicherheitstechnologien einschließt.

Wettbewerbslandschaft

Der HUD Helm Markt weist eine moderate Fragmentierung auf, wobei etablierte Helmhersteller mit spezialisierten Technologieunternehmen durch unterschiedliche strategische Ansätze konkurrieren, die unterschiedliche Kernkompetenzen und Marktpositionierungen widerspiegeln. Traditionelle Helmhersteller wie BMW Motorrad, SHOEI und Schuberth nutzen Markenanerkennung und Sicherheitszertifizierungsexpertise, um HUD-Technologie in Premium-Produktlinien zu integrieren, während Technologiespezialisten wie NUVIZ, DigiLens und JARVISH sich auf Innovation und Funktionsdifferenzierung konzentrieren, um Early-Adopter-Segmente zu erschließen. Die GoPro-Übernahme von Forcite im Januar 2024 für einen nicht offengelegten Betrag signalisiert eine strategische Konsolidierung hin zu integrierten Kamera-HUD-Ökosystemen, die das Erbe des Actionsports mit Sicherheitstechnologie verbinden. Diese Konvergenz schafft Chancen für Unternehmen, die traditionelles Sicherheitsengineering mit Unterhaltungselektronikfähigkeiten verbinden können, insbesondere in den Bereichen Batteriemanagement, Wärmedesign und optische Integration.

Die Wettbewerbsdynamik begünstigt zunehmend die vertikale Integration, da Unternehmen versuchen, kritische Komponenten zu kontrollieren und die Abhängigkeit von fragmentierten Lieferketten zu reduzieren, die von Handelsspannungen und Komponentenengpässen betroffen sind. Die technologische Differenzierung konzentriert sich auf das Energiemanagement, wobei Unternehmen wie Exeger eine Partnerschaft mit Cosonic eingehen, um solarbetriebene intelligente Helme zu entwickeln, die Akkulaufzeitbeschränkungen durch Energiegewinnungsintegration adressieren.

Branchenführer im HUD Helm Markt

DigiLens Inc.

NUVIZ Inc.

JARVISH Inc.

Shoei Co., Ltd

BMW of North America, LLC (BMW Motorcycle)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Exeger und Cosonic stellten solarbetriebene intelligente Helme für Zweiradfahrer in China vor. Diese Helme nutzen die Powerfoyle-Photovoltaiktechnologie, um kontinuierliche Energie für HUD-Systeme bereitzustellen und die Abhängigkeit von externer Ladeinfrastruktur erheblich zu reduzieren.

- Februar 2024: GoPro schloss die Übernahme von Forcite Helmet Systems ab, einem australischen Hersteller vernetzter Motorradhelme mit HUD-Displays, kinnmontierten Kameras und Bluetooth-Konnektivität. Das Unternehmen plant die Entwicklung von GoPro-gebrandeten Helmlinien und Partnerschaften mit etablierten Herstellern.

Umfang des globalen HUD Helm Marktberichts

| Organische Leuchtdiode (OLED) |

| Flüssigkristall auf Silizium (LCOS) |

| Flüssigkristallanzeige (LCD) |

| Leuchtdiode (LED) |

| Kabelgebunden |

| Eingebettet |

| Vollvisierhelm |

| Offener Helm |

| Modularer Helm |

| Halbschalenhelm |

| Konventionelles HUD |

| Augmented-Reality-HUD |

| Professionell |

| Amateur |

| Navigation und Routenführung |

| Sicherheitswarnungen |

| Leistungsüberwachung |

| Kommunikation und Medien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anzeigetechnologie | Organische Leuchtdiode (OLED) | |

| Flüssigkristall auf Silizium (LCOS) | ||

| Flüssigkristallanzeige (LCD) | ||

| Leuchtdiode (LED) | ||

| Nach Konnektivität | Kabelgebunden | |

| Eingebettet | ||

| Nach Helmtyp | Vollvisierhelm | |

| Offener Helm | ||

| Modularer Helm | ||

| Halbschalenhelm | ||

| Nach Technologie | Konventionelles HUD | |

| Augmented-Reality-HUD | ||

| Nach Benutzertyp | Professionell | |

| Amateur | ||

| Nach Anwendung | Navigation und Routenführung | |

| Sicherheitswarnungen | ||

| Leistungsüberwachung | ||

| Kommunikation und Medien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HUD Helm Markt im Jahr 2025?

Die Größe des Motorradhelm-HUD-Marktes beträgt im Jahr 2025 1,01 Milliarden USD und wird sich bis 2030 auf 2,03 Milliarden USD verdoppeln.

Wie hoch ist die prognostizierte CAGR für Motorradhelm-HUD-Produkte?

Die durchschnittliche jährliche Wachstumsrate wird zwischen 2025 und 2030 auf 14,8 % prognostiziert.

Welche Anzeigetechnologie dominiert bei Motorrad-HUD Helmen?

OLED führt mit einem Marktanteil von 46,27 % im Jahr 2024 und wächst schneller als jede konkurrierende Technologie.

Warum interessieren sich Versicherer für HUD-ausgestattete Helme?

Vernetzte Helme liefern Telematikdaten, die Prämienrabatte von 5–15 % unterstützen und die Akzeptanz bei Flotten und Pendlern fördern.

Welche Region wächst am schnellsten bei Motorrad-HUD Helmen?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 19,84 %, angetrieben durch Bündelungsstrategien von Elektroroller-OEMs.

Welches technische Problem schränkt die Akzeptanz heute am stärksten ein?

Anhaltende Visier-Beschlag- und Blendungsdefekte bleiben das größte Hemmnis und beeinträchtigen die Sichtbarkeit und erhöhen die Garantiekosten.

Seite zuletzt aktualisiert am: