Taille et Part du Marché Japonais des Casques Connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

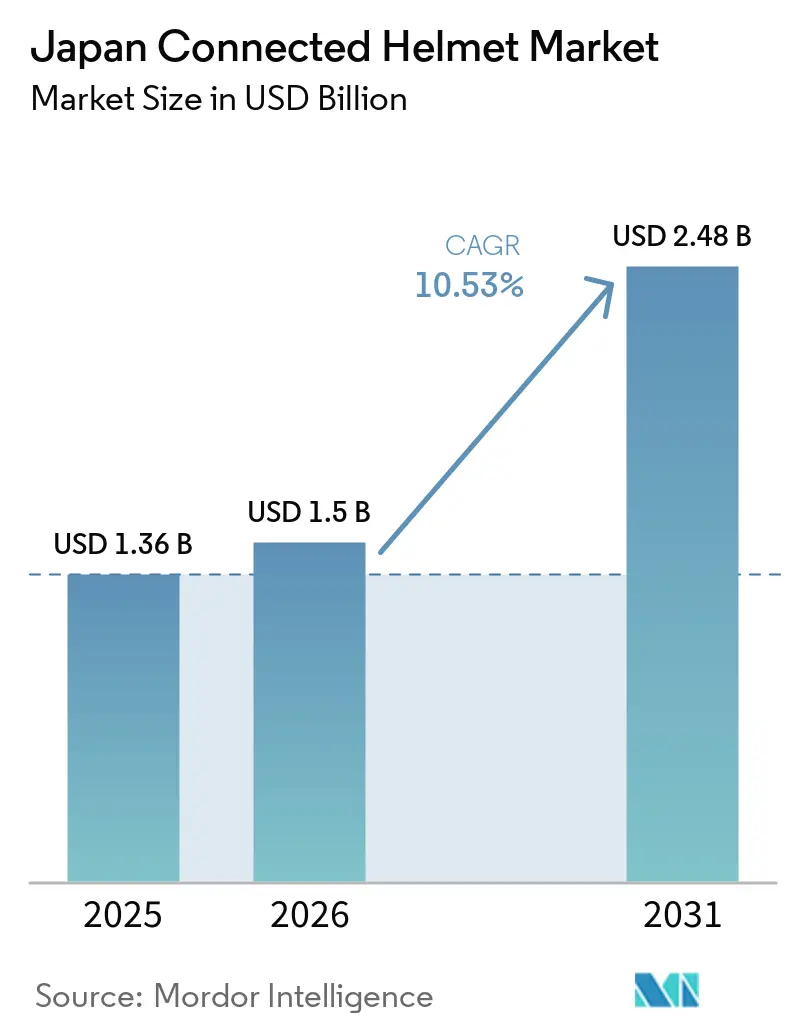

| Taille du marché de l'année de base (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2026) | 1.5 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Japonais des Casques Connectés par Mordor Intelligence

La taille du marché japonais des casques connectés devrait passer de 1,36 milliard USD en 2025 à 1,50 milliard USD en 2026, pour atteindre 2,48 milliards USD d'ici 2031, avec un TCAC de 10,53 % sur la période 2026-2031. Trois forces déterminantes reconfigurent le paysage de la demande : l'infrastructure V2X soutenue par le gouvernement qui émerge sur les autoroutes, une cohorte croissante de conducteurs férus de technologie qui privilégient la sécurité, et les offres groupées d'abonnements des équipementiers qui associent les casques connectés à des revenus après-vente rentables. Bien que les modèles intégraux dominent les ventes, les variantes dotées d'un affichage tête haute intelligent gagnent rapidement du terrain, portées par la baisse des prix des micro-écrans et la standardisation des modules de détection de chocs. Le commerce de détail hors ligne représente une part significative des revenus, en raison de la préférence des conducteurs japonais pour les ajustements professionnels. Cependant, les plateformes de vente directe aux consommateurs connaissent une croissance substantielle, alimentée par des consommateurs férus de technologie qui adoptent les outils de dimensionnement virtuel. Sur le plan géographique, le Kanto est en tête, bénéficiant du déploiement précoce du V2X à Tokyo, tandis que le Chubu, qui tire parti du corridor automobile de Nagoya pour les projets pilotes des équipementiers, affiche la croissance la plus rapide.

Points Clés du Rapport

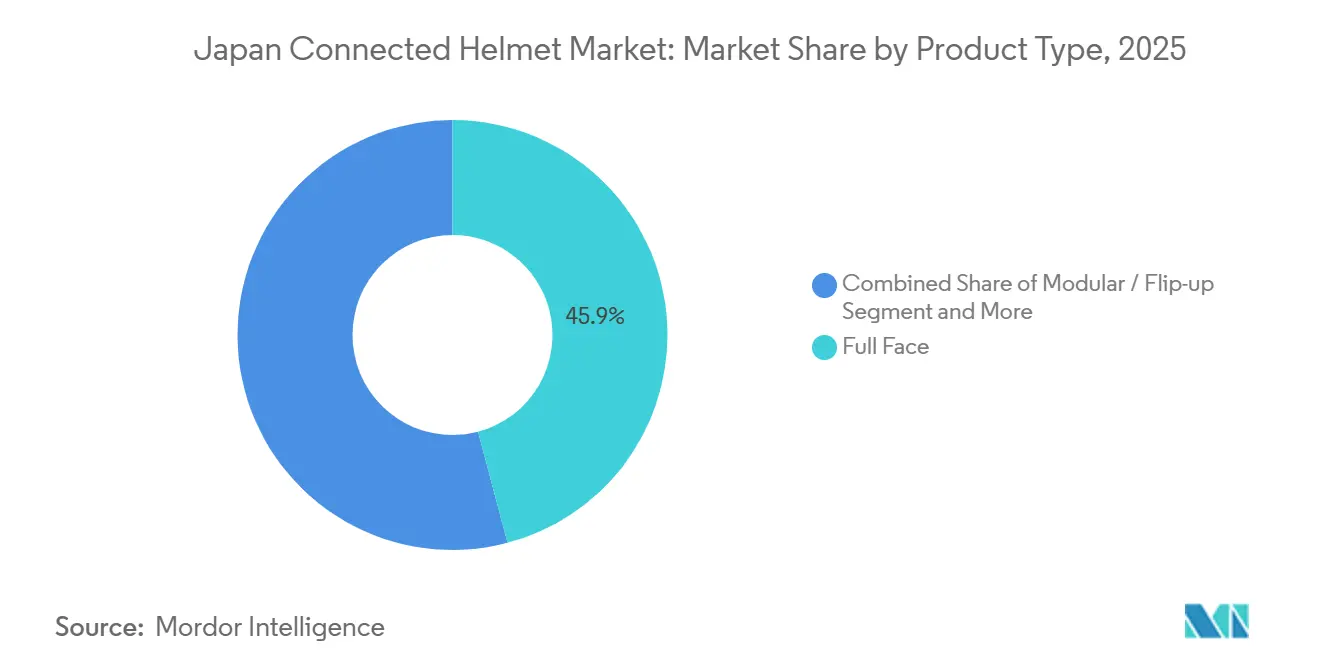

- Par type de produit, les casques intégraux ont dominé avec une part de revenus de 45,88 % en 2025, tandis que les variantes dotées d'un affichage tête haute intelligent devraient enregistrer le TCAC le plus rapide, à 12,49 %, jusqu'en 2031.

- Par niveau de connectivité, l'audio/communications intégrés représentaient 41,22 % de la part du marché japonais des casques connectés en 2025, tandis que les configurations à suite de capteurs ADAS devraient croître à un TCAC de 13,22 % jusqu'en 2031.

- Par utilisateur final, les conducteurs individuels représentaient 66,67 % du marché en 2025, tandis que le segment des flottes et de la livraison devrait croître à un TCAC de 12,39 % durant la période de prévision.

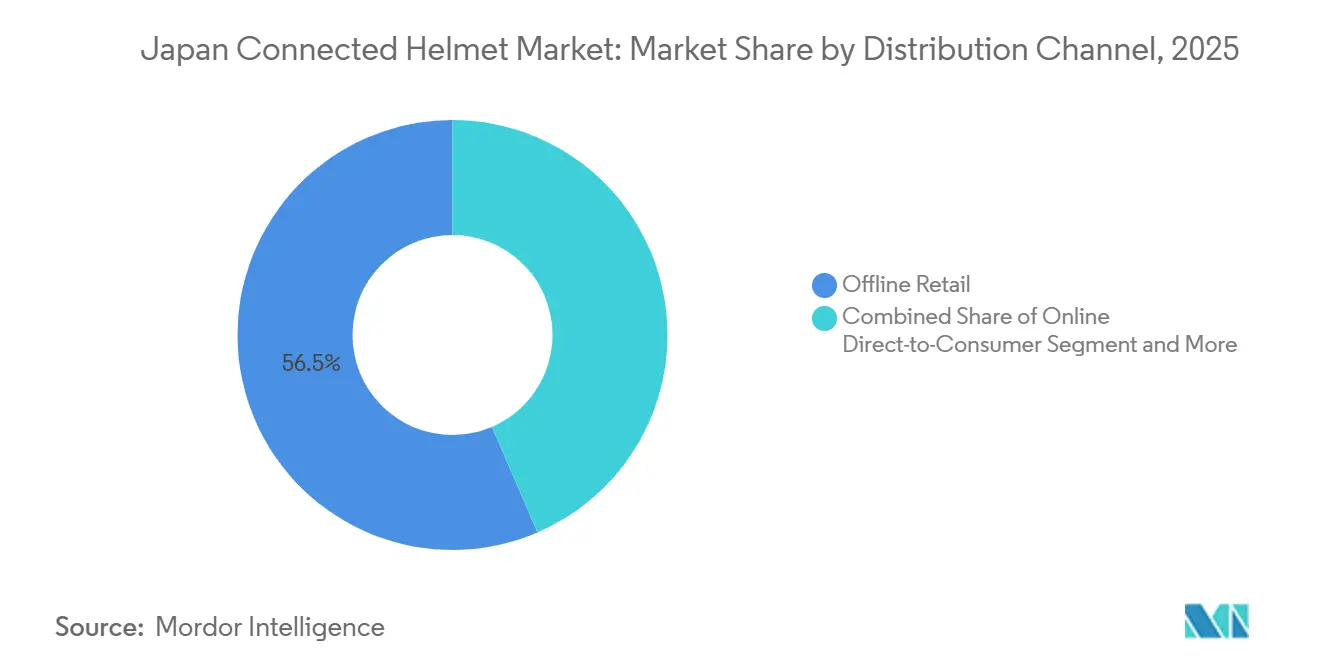

- Par canal de distribution, le commerce de détail hors ligne a capté 56,46 % des revenus en 2025, tandis que les ventes en ligne directes aux consommateurs sont en passe d'atteindre un TCAC de 15,01 % sur la même période.

- Par gamme de prix, les casques milieu de gamme détenaient 46,88 % de part en 2025, et les modèles premium se développent à un TCAC de 13,72 % vers 2031.

- Par géographie, le Kanto représentait 35,91 % des revenus de 2025, et le Chubu devrait afficher le TCAC le plus rapide, à 11,57 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Japonais des Casques Connectés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement du V2X 5G/4G LTE | +2.8% | Kanto, Kansai, Chubu | Moyen terme (2-4 ans) |

| « Casque intelligent en tant que service » | +2.1% | Kanto, Kansai | Court terme (≤ 2 ans) |

| Ventes de Motos de Tourisme Premium et d'Aventure | +1.9% | Kanto, Chubu, Kyushu | Moyen terme (2-4 ans) |

| Normes pour l'Électronique Embarquée dans les Casques | +1.7% | Toutes les Préfectures | Court terme (≤ 2 ans) |

| Réductions d'Assurance pour les Casques Vérifiés par IoT | +1.2% | Kanto, Kansai | Moyen terme (2-4 ans) |

| Réseaux Sociaux de Conduite en Groupe | +0.8% | Kanto, Kansai, Chubu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Accéléré du V2X 5G/4G LTE sur les Autoroutes Japonaises

Le ministère des Affaires intérieures et des Communications a lancé l'installation d'unités de bord de route sur l'autoroute Shin-Tomei. Cette avancée permet aux casques de recevoir des avertissements de danger en temps réel sans connexion à un smartphone. Avec des projets d'extension aux corridors Tomei, Meishin et Chugoku, les fabricants établiront une dorsale H2I à l'échelle nationale. Cette évolution oriente la concurrence vers les puces natives V2X. Les flottes de livraison ont beaucoup à gagner en recevant les alertes de fermeture de voie plus tôt que la navigation GPS, réduisant ainsi le risque de collisions par l'arrière. Cependant, une disparité subsiste : les routes secondaires, encore dépendantes d'un repli sur la 4G, subissent une latence accrue. En conséquence, un marché à deux niveaux a émergé : les conducteurs métropolitains se tournent vers les casques compatibles V2X, tandis que leurs homologues ruraux préfèrent les modèles Bluetooth uniquement.

Offres Groupées « Casque intelligent en tant que service » Soutenues par les Équipementiers

Shoei a dévoilé le GT-Air 3 Smart, doté d'un affichage tête haute OLED, disponible en financement avec les prêts moto [1]"Lancement du GT-Air 3 Smart,", Shoei Co. Ltd., shoei.com. En passant des ventes ponctuelles aux offres groupées à frais récurrents, les équipementiers obtiennent de précieuses informations télémétriques pour la conception de produits. Cependant, cette stratégie présente un risque de conflit de canal avec les revendeurs du marché secondaire. Tandis que les conducteurs plus âgés penchent pour la propriété directe, les navetteurs gravitent vers des niveaux de paiement à la fonctionnalité, réduisant considérablement leurs coûts initiaux. Les premiers adoptants se trouvent principalement dans le Kanto et le Kansai, régions où les concessionnaires sont équipés pour gérer les ajustements et les mises à jour du micrologiciel. À l'inverse, dans les préfectures rurales, les réseaux de concessionnaires limités freinent l'adoption des abonnements, offrant une voie potentielle pour l'intégration virtuelle et les services d'ajustement par correspondance.

Hausse des Ventes de Motos de Tourisme Premium et d'Aventure chez les Conducteurs de Plus de 40 Ans

Même si les ventes globales de motos ont ralenti, les immatriculations de motos de plus grande cylindrée ont augmenté, soulignant une tendance aux dépenses discrétionnaires chez les conducteurs de la tranche d'âge supérieure. Ces acheteurs exigeants privilégient des caractéristiques telles que les doublures silencieuses, les batteries longue durée et les visières modulaires. Cette demande a permis aux casques premium, souvent proposés à des prix plus élevés, de capter une plus grande part de marché. En réponse, des marques comme Shoei et Arai ont intégré des fonctionnalités avancées telles que des cavités pour haut-parleurs et des écrans à coupure infrarouge. Pendant ce temps, le KAMUI-5 d'OGK Kabuto a introduit une commodité relevable, adaptée aux itinéraires touristiques dans les parcs nationaux d'Hokkaido. Étant donné que les conducteurs de tourisme passent de longues heures sur les autoroutes, les casques équipés de batteries interchangeables et de ports USB-C résistants aux intempéries sont devenus plus populaires que les modèles standard pour navetteurs. Pour atteindre efficacement ce segment démographique, les marques ont installé des showrooms éphémères lors des rassemblements estivaux, compensant le paysage commercial clairsemé d'Hokkaido.

Utilisation Obligatoire des Normes PSC/SG pour l'Électronique Embarquée dans les Casques à partir de 2026

Le Japon a rendu obligatoire le fait que l'électronique embarquée, y compris les batteries, les modules d'affichage tête haute et les radios, doit passer des tests d'impact rigoureux pour s'assurer qu'ils ne compromettent pas l'intégrité de la coque. Cette mesure, qui étend les marques PSC et SG, écarte effectivement les importations à bas coût qui intégraient auparavant des composants électroniques non testés. En conséquence, le marché est de plus en plus dominé par des entreprises disposant de laboratoires de tests de chocs en interne. Tandis que les jeunes entreprises se débattent avec des frais de test significatifs par modèle, les acteurs établis peuvent répartir ces coûts sur des volumes plus importants. Les opérateurs de flottes exigent désormais des casques PSC/SG pour la couverture d'assurance, et Uber Eats a commencé à rejeter les livreurs si leur application de vérification par selfie ne reconnaît pas le logo SG sur leur équipement. Cette contraction à court terme de l'offre a non seulement fait monter les prix de vente moyens, mais a également accéléré la transition du secteur vers des unités certifiées premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût des Batteries Li-ion | -1.8% | Préfectures Côtières (Kanagawa, Chiba, Shizuoka) | Moyen terme (2-4 ans) |

| Congestion du Spectre RF | -1.4% | Zone Métropolitaine de Tokyo | Court terme (≤ 2 ans) |

| Réglementations Préfectorales Fragmentées sur la Confidentialité | -1.1% | Toutes les Préfectures | Long terme (≥ 4 ans) |

| Sensibilisation Limitée des Consommateurs | -0.9% | Préfectures Rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de Remplacement des Batteries Li-ion dans les Régions Côtières Humides

Dans les préfectures du Pacifique, l'air salin corrode les contacts de charge, réduisant considérablement la durée de vie des batteries. Les modules de remplacement coûtant plus cher, le coût total de possession dépasse celui des casques non connectés. Alors que les fabricants n'ont pas introduit de programmes d'échange, les conducteurs côtiers retardent soit leurs mises à niveau, soit optent pour des coques Bluetooth uniquement avec des modules remplaçables par l'utilisateur. Les préoccupations de sécurité empêchent les consommateurs d'utiliser des batteries tierces sans marque PSC, les liant effectivement à des pièces d'équipementiers coûteuses. Cette charge financière freine l'adoption des casques premium à Okinawa et à Shizuoka, même si les conditions de conduite y sont très attrayantes.

Congestion du Spectre RF pour le Bluetooth 5.x dans les Corridors Denses de Tokyo

Les appareils Wi-Fi et IoT ont saturé la bande GHz. En conséquence, le long des routes principales de Shibuya, la portée de l'interphone se réduit considérablement aux heures de pointe. Bien que les radios bibande puissent résoudre ce problème de coupure, elles augmentent le coût des matériaux. Pendant ce temps, certaines flottes de livraison optent pour des casques VoIP basés sur LTE. Ces casques offrent un compromis de latence pour un audio quasi instantané. Les conducteurs, cependant, ne trouvent cette latence acceptable qu'aux vitesses urbaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance des Casques Intégraux Stimule l'Intégration Intelligente

Les modèles intégraux détenaient 45,88 % de la part du marché japonais des casques connectés en 2025, car Shoei et Arai dominent la certification de sécurité premium. Les modèles dotés d'un affichage tête haute intelligent, menés par le GT-Air 3 Smart de Shoei, sont prévus à un TCAC de 12,49 %, reflétant la baisse des prix des micro-écrans et les batteries conformes PSC.

Les coques modulaires et relevables attirent les conducteurs de tourisme qui privilégient la facilité d'enfilage, tandis que les casques jet et demi-casques restent en dessous de 15 % en raison de la surface limitée qui contraint le placement des composants électroniques. Les casques tout-terrain ajoutent des supports pour caméras d'action, mais peinent à intégrer des batteries de six heures sans dépasser les objectifs de poids. L'inflexion du segment réside dans les kits de mise à niveau : le X1-NKD de CrossHelmet est livré sans électronique et permet aux acheteurs d'y ajouter ultérieurement des modules d'affichage tête haute et de capteurs, déplaçant les revenus vers les accessoires de mise à niveau.

Par Niveau de Connectivité et de Fonctionnalités : Les Capteurs ADAS Accélèrent l'Évolution de la Sécurité

L'audio/communications intégrés représentaient 41,22 % du marché japonais des casques connectés en 2025, mais les modèles à suite de capteurs ADAS ont progressé à un TCAC de 13,22 % alors que les flottes de livraison recherchent des primes de sécurité vérifiées par télématique. Uber Eats impose des casques marqués SG avec vérification visuelle, orientant les livreurs vers des coques équipées de radar qui ne déverrouillent l'application que lorsqu'elles sont portées.

Les casques à affichage tête haute et réalité augmentée restent premium, entre 1 100 et 1 800 USD, et les unités tout-en-un font face à des problèmes de fiabilité en raison d'une autonomie de batterie limitée. Les capacités de détection de chocs et d'appel d'urgence bénéficient du soutien des politiques publiques, le ministère des Transports japonais étudiant la possibilité de rendre l'appel d'urgence obligatoire d'ici 2028. Les fabricants lancent donc des casques à prix intermédiaire qui associent un interphone Bluetooth de base à des alertes de choc basées sur accéléromètre pour équilibrer coût et conformité.

Par Utilisateur Final : L'Adoption par les Flottes Accélère l'Intégration Commerciale

Les conducteurs individuels représentaient 66,67 % de part en 2025, mais les services de flottes et de livraison se sont développés à un TCAC de 12,39 % grâce aux réductions d'assurance et aux tableaux de bord de conformité. Les conducteurs en livraison à temps plein nécessitent des casques homologués pour une utilisation quotidienne de six heures et des ports de charge tous temps, générant des références distinctes qui omettent l'affichage tête haute mais ajoutent le suivi GPS.

Les casques passagers restent marginaux car la conduite en tandem est peu courante, réduisant l'incitation à ajouter des flux de caméra arrière. Les données démographiques par âge renforcent cette division : les conducteurs de tourisme plus âgés paient pour des doublures silencieuses et des batteries longue durée, tandis que les livreurs plus jeunes acceptent des coques Bluetooth uniquement plus légères pour maintenir les coûts initiaux bas.

Par Canal de Distribution : La Croissance en Ligne Défie le Commerce de Détail Traditionnel

En 2025, le commerce de détail hors ligne détenait une part de marché dominante de 56,46 %, portée par la préférence des consommateurs japonais pour le dimensionnement professionnel. Pendant ce temps, les ventes en ligne directes aux consommateurs ont progressé à un TCAC de 15,01 %, soutenues par des incitations telles que des programmes d'échange de taille gratuits et la possibilité de paiements échelonnés.

Les offres groupées d'accessoires des équipementiers créent une voie hybride ; les acheteurs de motos premium intègrent un casque à 150 000 JPY (environ 982 USD) dans leurs prêts véhicule chez les concessionnaires. Les scans virtuels de la tête et les essayages en réalité augmentée réduisent les taux de retour, mais restent moins précis que l'ajustement en magasin, maintenant la pertinence des points de vente physiques dans les préfectures rurales où le haut débit est plus lent.

Par Gamme de Prix : Le Segment Premium Stimule l'Investissement en Innovation

Les casques milieu de gamme ont capté 46,88 % des revenus, ancrant la pénétration grand public, tandis que les références premium devraient croître de 13,72 % annuellement en proposant des coques en fibre de carbone, des optiques à réalité augmentée et une suppression de bruit par intelligence artificielle. Les fabricants réinvestissent les marges premium dans la recherche fondamentale sur la projection micro-LED, les batteries à l'état solide et la détection biométrique. En conséquence, des fonctionnalités autrefois exclusives aux casques à plus de 1 000 USD migrent vers le bas à chaque nouvelle génération de modèles, démocratisant progressivement la sécurité avancée.

Les unités économiques restent essentielles pour les navetteurs soucieux des prix, mais emploient généralement des supports d'accessoires amovibles plutôt que des composants électroniques intégrés en usine, créant une rampe d'entrée à faible coût sur le marché japonais des casques connectés. Les casques économiques privilégient la conformité de sécurité de base, les produits milieu de gamme introduisent des fonctionnalités intelligentes essentielles, et les offres premium sont à la pointe des avancées innovantes. Cette hiérarchie de prix permet aux fabricants de répondre à des demandes clients variées, tout en assurant des marges solides sur leurs produits avancés, renforçant la différenciation de marque et le positionnement sur le marché.

Analyse Géographique

Le Kanto a généré 35,91 % des revenus de 2025, porté par le déploiement précoce du V2X à Tokyo et son dense réseau de concessionnaires. Bien que le Kansai soit la deuxième région en importance, il affiche une réticence culturelle : l'adoption des casques de vélo à Osaka est en retard par rapport à Tokyo. Ce sentiment s'étend également aux équipements connectés.

Le Chubu, soutenu par la robuste chaîne d'approvisionnement automobile de Nagoya et les itinéraires touristiques panoramiques des Alpes japonaises favorisant les intercoms maillés longue portée, est en passe de mener la croissance régionale avec un impressionnant TCAC de 11,57 % jusqu'en 2031. Pendant ce temps, au Kyushu et à Okinawa, l'humidité croissante fait monter les coûts de remplacement des batteries, bien que ces régions ne représentent collectivement qu'un segment mineur du marché.

En raison d'une couverture V2X limitée et d'un manque de sensibilisation à la réduction du commerce de détail, Hokkaido, Tohoku, Chugoku et Shikoku représentent collectivement une part mineure. Pour y remédier, les marques se tournent vers des camions de démonstration mobiles et promeuvent les ventes en ligne avec des retours gratuits. Cependant, ces efforts n'ont pas encore comblé l'écart d'adoption par rapport au Kanto. De plus, la nature fragmentée des réglementations préfectorales sur la confidentialité complique les déploiements nationaux. Par exemple, des ajustements du micrologiciel sont nécessaires pour basculer les fonctionnalités d'enregistrement des données lorsque les conducteurs se déplacent entre des juridictions permissives et strictes, augmentant ainsi les coûts de maintenance.

Paysage Concurrentiel

La concentration du marché reste modérée. Ensemble, Shoei et Arai commandent une part significative du segment premium mondial, utilisant cette confiance pour introduire des variantes connectées sans compromettre les normes de sécurité fondamentales. OGK Kabuto se taille une niche en s'associant à Uber Eats, garantissant que seuls les casques marqués SG sont acceptés pour les commandes.

CrossHelmet se distingue avec son modèle à affichage tête haute, certifié à la fois SG et DOT, proposé à un prix premium. Cependant, sa dépendance au financement participatif pour le capital limite son échelle de production [2]"Annonce de Certification PSC/SG,", CrossHelmet Inc., Crosshelmet.com. Pendant ce temps, LIVALL a introduit un casque intelligent visuel à intelligence artificielle utilisant un radar automobile et le propose à un prix nettement inférieur à celui des concurrents, tout en respectant les normes de conformité. Cette démarche laisse entrevoir une tendance plus large à la déflation des coûts liée aux chaînes d'approvisionnement automobiles.

Les acteurs locaux, notamment les entreprises japonaises, mènent la course aux brevets, avec un intérêt marqué pour l'optique et le contrôle thermique des batteries. De plus, des collaborations stratégiques renforcent leurs positions : Shoei s'est associé à EyeLights pour les micro-écrans, et Yamaha s'est associé à Gachaco pour les kiosques de batteries interchangeables, consolidant ainsi leur expertise en production et leurs services après-vente.

Leaders du Secteur des Casques Connectés au Japon

Shoei Co., Ltd.

Arai Helmet Ltd.

Sena Technologies Inc.

OGK Kabuto Co., Ltd.

HJC Helmets

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Sena a lancé le casque intégral Phantom avec réduction de bruit par intelligence artificielle intégrée, feu de freinage arrière à 5 modes et micrologiciel de synchronisation cloud préinstallé.

- Janvier 2025 : OGK Kabuto a présenté le casque système Ryuki doté d'un « stabilisateur de sillage » aérodynamique et d'un intercom maillé bibande.

Périmètre du Rapport sur le Marché Japonais des Casques Connectés

Le rapport sur le marché japonais des casques connectés est segmenté par type de produit (intégral, modulable/relevable, jet, demi-casque, tout-terrain/motocross), niveau de connectivité et de fonctionnalités (Bluetooth uniquement, audio/communications intégrés, affichage tête haute/réalité augmentée, détection de chocs et appel d'urgence, suite de capteurs ADAS, et multifonction), utilisateur final (conducteur individuel, passager, et flotte/livraison), canal de distribution (commerce de détail hors ligne, vente en ligne directe aux consommateurs, et offres groupées d'accessoires des équipementiers), et gamme de prix (économique, milieu de gamme, et premium) et par région (Kanto, Kansai, Chubu, Kyushu et Okinawa, Hokkaido et Tohoku, Chugoku, et Shikoku). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume en unités.

| Intégral |

| Modulable / Relevable |

| Jet |

| Demi-Casque |

| Tout-Terrain / Motocross |

| Affichage Tête Haute Intelligent Intégré |

| Bluetooth Uniquement |

| Audio / Communications Intégrés |

| Affichage Tête Haute / Réalité Augmentée |

| Détection de Chocs et Appel d'Urgence |

| Suite de Capteurs ADAS |

| Multifonction (Tout-en-Un) |

| Conducteur Individuel |

| Passager |

| Flotte / Livraison |

| Commerce de Détail Hors Ligne |

| Vente en Ligne Directe aux Consommateurs |

| Offres Groupées d'Accessoires des Équipementiers |

| Économique |

| Milieu de Gamme |

| Premium |

| Kanto |

| Kansai |

| Chubu |

| Kyushu et Okinawa |

| Hokkaido et Tohoku |

| Chugoku |

| Shikoku |

| Par Type de Produit | Intégral |

| Modulable / Relevable | |

| Jet | |

| Demi-Casque | |

| Tout-Terrain / Motocross | |

| Affichage Tête Haute Intelligent Intégré | |

| Par Niveau de Connectivité et de Fonctionnalités | Bluetooth Uniquement |

| Audio / Communications Intégrés | |

| Affichage Tête Haute / Réalité Augmentée | |

| Détection de Chocs et Appel d'Urgence | |

| Suite de Capteurs ADAS | |

| Multifonction (Tout-en-Un) | |

| Par Utilisateur Final | Conducteur Individuel |

| Passager | |

| Flotte / Livraison | |

| Par Canal de Distribution | Commerce de Détail Hors Ligne |

| Vente en Ligne Directe aux Consommateurs | |

| Offres Groupées d'Accessoires des Équipementiers | |

| Par Gamme de Prix | Économique |

| Milieu de Gamme | |

| Premium | |

| Par Région | Kanto |

| Kansai | |

| Chubu | |

| Kyushu et Okinawa | |

| Hokkaido et Tohoku | |

| Chugoku | |

| Shikoku |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché japonais des casques connectés d'ici 2031 ?

Il devrait atteindre 2,48 milliards USD d'ici 2031, avec un TCAC de 10,53 % de 2026 à 2031.

Quel type de produit détient la plus grande part aujourd'hui ?

Les casques intégraux sont en tête avec 45,88 % des revenus de 2025, car ils dominent la certification de sécurité premium.

Quel est le niveau de connectivité à la croissance la plus rapide ?

Les casques à suite de capteurs ADAS sont prévus à un TCAC de 13,22 % alors que les flottes de livraison adoptent des équipements de sécurité vérifiés par télématique.

Pourquoi le Kanto domine-t-il les ventes régionales ?

L'infrastructure V2X précoce de Tokyo, le dense réseau de concessionnaires de motos et la culture consumériste axée sur la sécurité donnent au Kanto 35,91 % des revenus de 2025.

Quel changement réglementaire influencera le plus l'adoption d'ici 2026 ?

La certification PSC/SG pour l'électronique embarquée dans les casques devient obligatoire en 2026, rehaussant les normes de qualité des produits et encourageant les achats premium.

Dernière mise à jour de la page le: