Taille et part du marché européen des casques connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

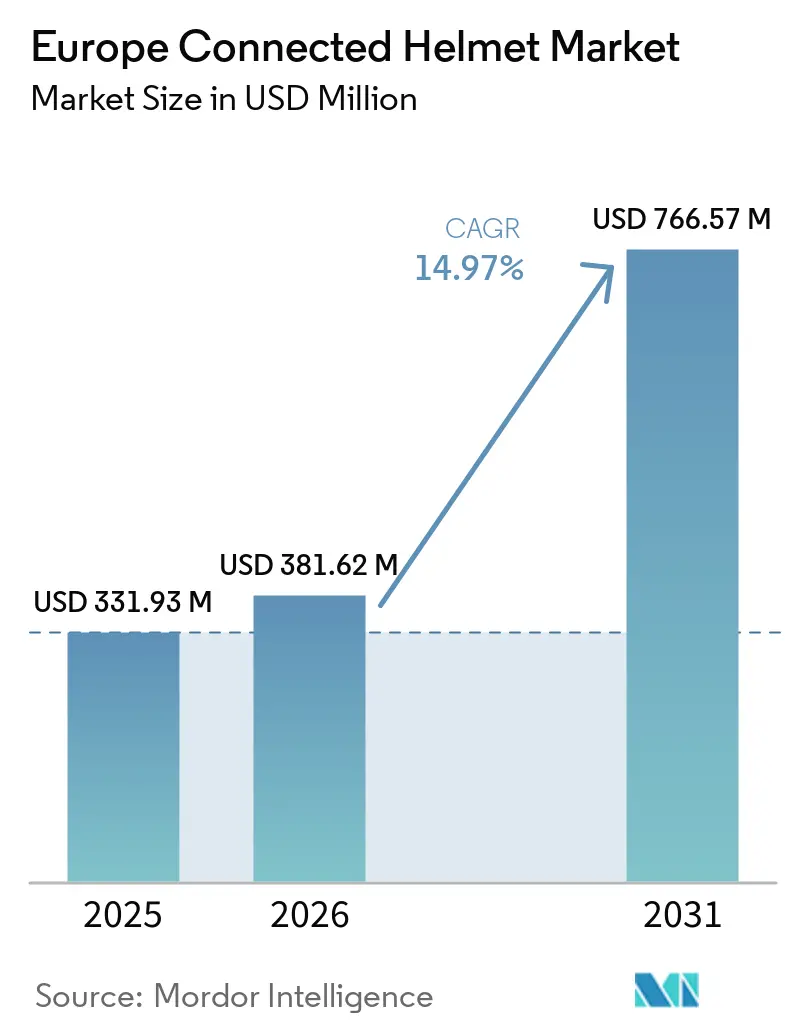

| Taille du marché de l'année de base (2025) | 331.93 Millions de dollars américains |

| Taille du Marché (2026) | 381.62 Millions de dollars américains |

| Taille du Marché (2031) | 766.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des casques connectés par Mordor Intelligence

La taille du marché européen des casques connectés devrait croître de 331,93 millions USD en 2025 à 381,62 millions USD en 2026, et devrait atteindre 766,57 millions USD d'ici 2031, avec un CAGR de 14,97 % de 2026 à 2031. En Europe, les conducteurs délaissent les protections crâniennes traditionnelles au profit de dispositifs avancés pilotés par les données. Ces casques modernes ne se contentent pas de détecter les accidents ; ils offrent également des fonctionnalités telles que la navigation virage par virage, l'intercom de groupe et l'appel d'urgence automatique (eCall). Toutes ces fonctionnalités sont certifiées dans le cadre du nouveau dispositif d'accessoire universel (UA). Les tests UA rigoureux intègrent désormais le module Bluetooth au protocole d'impact rotationnel du casque. Par conséquent, seuls les systèmes entièrement intégrés obtiennent une homologation sans faille. Les grands assureurs allemands, notamment Allianz Partners, ERGO et Harley-Davidson Insurance Services, stimulent l'adoption de ces casques. Ils proposent des réductions de prime aux utilisateurs de casques connectés vérifiés ou de capteurs télématiques. Par ailleurs, l'expansion parallèle des corridors 5G-V2X le long du réseau RTE-T, soutenue par des financements de l'UE et des États membres, garantit des communications robustes entre le casque et le véhicule. Pendant ce temps, les recapitalisations par capital-investissement et les plateformes de données pilotées par les équipementiers intensifient les pressions de consolidation. Ce scénario pousse les marques de casques établies à faire un choix difficile : investir dans la coûteuse certification UA ou risquer d'être marginalisées sur le marché de l'après-vente [1]« Statistiques d'immatriculation de motos 2025 », ACEM, acem.eu.

Principaux enseignements du rapport

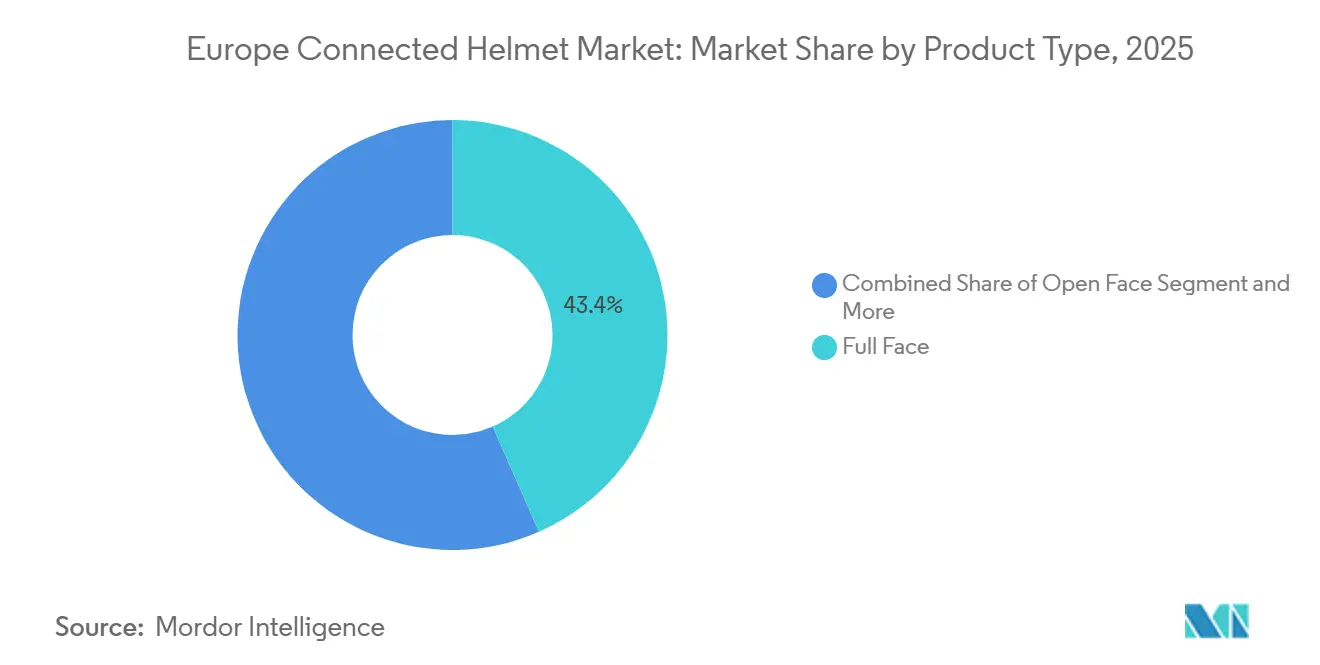

- Par type de produit, les casques intégraux représentaient 43,41 % de la taille du marché européen des casques connectés en 2025, tandis que les modèles équipés d'un affichage tête haute (HUD) intelligent devraient progresser à un CAGR de 15,15 % jusqu'en 2031.

- Par niveau technologique, les systèmes audio/communications intégrés représentaient 37,23 % de la taille du marché européen des casques connectés en 2025, tandis que les systèmes de casques équipés d'une suite de capteurs ADAS devraient croître à un CAGR de 15,03 % jusqu'en 2031.

- Par utilisateur final, les conducteurs individuels représentaient 65,11 % du marché des casques en Europe en 2025. Néanmoins, les applications de flotte et de livraison devraient croître à un CAGR de 15,07 % sur la période de prévision.

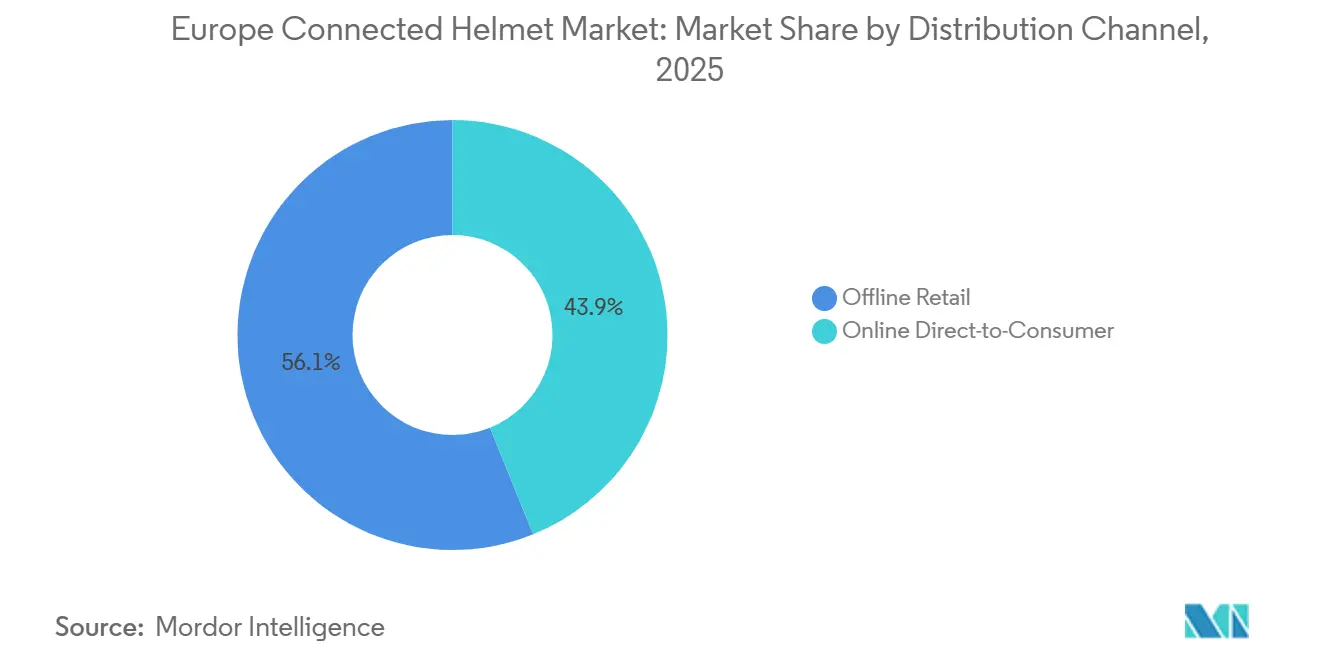

- Par canal de distribution, le commerce de détail hors ligne représentait 56,12 % de la taille du marché européen des casques connectés en 2025, tandis que les ventes directes en ligne au consommateur devraient progresser à un CAGR de 15,21 % jusqu'en 2031.

- Par gamme de prix, les casques milieu de gamme dont le prix est compris entre 200 et 500 EUR représentaient 44,16 % de la taille du marché européen des casques connectés en 2025, tandis que les modèles premium au-dessus de 500 EUR devraient croître à un CAGR de 15,26 % jusqu'en 2031.

- Par géographie, l'Allemagne dominait le marché européen des casques connectés avec 27,23 % de part de marché en 2025, mais le Royaume-Uni devrait enregistrer le CAGR le plus rapide, soit 15,11 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des casques connectés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des ADAS pour motos | +2.8% | Europe centrale et septentrionale, Royaume-Uni en tête | Long terme (≥ 4 ans) |

| Règlement UE 2025/555 rendant obligatoire l'intégration de l'eCall | +2.5% | À l'échelle de l'UE, avec une adoption précoce en Allemagne et en France | Moyen terme (2-4 ans) |

| Croissance de la culture du tourisme premium | +1.9% | Allemagne, Autriche, Suisse, pays nordiques | Long terme (≥ 4 ans) |

| Réductions de prime d'assurance | +1.2% | Royaume-Uni, Pays-Bas, France | Court terme (≤ 2 ans) |

| Déploiement des corridors 5G-V2X le long des routes RTE-T | +1.1% | Corridors transfrontaliers, grands axes routiers | Moyen terme (2-4 ans) |

| Intégration par les équipementiers de services de données conducteur par abonnement | +0.8% | Allemagne, Royaume-Uni, marchés premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des ADAS pour motos et des casques équipés d'un affichage tête haute

La technologie d'affichage tête haute évolue d'une nouveauté réservée au sport automobile vers un équipement essentiel pour le tourisme. Le GT-Air Smart de Shoei, développé en collaboration avec EyeLights et Sony, améliore les temps de réaction des conducteurs en projetant des indications de navigation directement dans leur champ de vision [2]« Fiche technique GT-Air 3 Smart », Shoei Co. Ltd., Shoei, shoei-helmets.com. Le C5 ANC de Schuberth est doté d'une suppression active du bruit, contribuant à réduire la fatigue lors des longs trajets alpins. Pendant ce temps, le prototype de TVS présenté à l'EICMA propose un guidage en réalité augmentée ancré dans l'espace, mais son autonomie limitée met en évidence la densité énergétique comme un défi d'ingénierie imminent [3]« Présentation du casque AR à l'EICMA 2025 », TVS Motor Company, tvsmotor.com. Les conducteurs allemands, habitués aux longues randonnées à travers les Alpes, apprécient ces fonctionnalités réductrices de fatigue et sont prêts à investir dans des unités HUD premium. À mesure que les modules HUD s'intègrent dans les casques de milieu de gamme, le marché européen des casques connectés est prêt pour une pénétration plus large des tranches de prix, tout en maintenant les normes de certification UA.

Règlement UE 2025/555 rendant obligatoire l'intégration de l'eCall

La mise à jour de la réglementation eCall fera passer la signalisation d'urgence vers les réseaux à commutation de paquets. Bien que l'eCall reste facultatif pour les motos, les fabricants de casques s'adaptent de manière proactive pour répondre aux exigences des assureurs et des acheteurs de flottes. BMW Motorrad a introduit un système eCall monté sur le véhicule qui réduit considérablement les temps de réponse, mais n'intègre pas de casque. Quin Design et LIVALL, en intégrant des capteurs de choc dans la coque du casque, maintiennent la supervision des données du conducteur et assurent leur pertinence continue sur le marché de l'après-vente. Ainsi, le marché européen des casques connectés repose sur la détermination de la plateforme — qu'il s'agisse d'un véhicule, d'un casque ou d'un objet connecté — qui gagnera en premier la confiance des consommateurs et l'approbation des assureurs.

Croissance de la culture du tourisme premium en Europe centrale et septentrionale

Dans le sillage de la pandémie, la demande de circuits longue distance a connu une forte hausse, principalement à travers les pittoresques Alpes et les routes nordiques. Aujourd'hui, les conducteurs recherchent des casques équipés d'une messagerie Bluetooth en maillage, de mises à jour météorologiques en temps réel et d'une cartographie virage par virage conçue pour soutenir leurs trajets de 10 heures. Ces casques avancés améliorent la sécurité et l'expérience de conduite globale en intégrant la technologie de manière transparente. En réponse, les fabricants personnalisent les batteries pour résister aux températures négatives, tandis que des connecteurs pogo-pin étanches garantissent la clarté audio, même sous la grêle. De plus, la capacité des groupes de tourisme à communiquer en pair à pair renforce la valeur perçue ; par exemple, un convoi de huit conducteurs peut rester connecté même lorsque la couverture cellulaire est absente dans des cols de montagne reculés. Cette connectivité favorise la communauté et assure la coordination, rendant les circuits en groupe plus agréables et efficaces.

Réductions de prime d'assurance pour l'utilisation de casques connectés vérifiés

En Allemagne, les conducteurs peuvent réduire considérablement leurs coûts annuels d'assurance Harley-Davidson en installant un capteur RideLink qui active la fonction eCall. Pendant ce temps, en France, les consommateurs optent pour le pack de Cosmo Connected, qui comprend un feu de casque, un capteur de choc et une police d'assurance Allianz, tous disponibles via un seul paiement en ligne. VIGO, avec sa couverture d'assurance basée sur l'utilisation, a fait ses débuts en Slovénie et en Croatie et a rapidement capté des parts de marché. Ce succès souligne la viabilité des modèles subventionnés par le matériel dans les régions sensibles aux prix. Alors que les données de souscription soutiennent de plus en plus la notion de réduction de la gravité des accidents, les actuaires élargissent les niveaux de réduction. Par conséquent, ce ne sont pas seulement les immatriculations de motos, mais aussi l'économie de l'assurance qui stimulent les ventes sur le marché européen en plein essor des casques connectés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé | -1.8% | Marchés sensibles aux prix, Europe du Sud | Court terme (≤ 2 ans) |

| Autonomie limitée de la batterie | -1.4% | Europe du Nord, régions alpines | Moyen terme (2-4 ans) |

| Obstacles liés à la confidentialité des données imposés par le RGPD | -1.2% | À l'échelle de l'UE, avec une application plus stricte en Allemagne et en France | Long terme (≥ 4 ans) |

| Certifications complémentaires fragmentées | -0.9% | Marchés transfrontaliers, variant selon l'adoption par les États membres | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux casques conventionnels

Les modèles de casques connectés coûtent environ quatre fois plus qu'un casque en polycarbonate ordinaire, provoquant un choc tarifaire sur les marchés où les dépenses annuelles moyennes en moto sont inférieures à un budget minimal. Les villes d'Europe du Sud, où les scooters de faible cylindrée dominent, affichent l'élasticité-prix la plus forte, freinant l'adoption en volume. Les fournisseurs tentent d'atténuer l'impact via des plans d'achat différé, mais les coûts d'intérêt compensent partiellement les économies réalisées grâce aux éventuelles remises d'assurance, réduisant ainsi les conversions. Tant que les coûts de l'électronique ne s'aligneront pas sur les chaînes d'approvisionnement automobiles à grande échelle, la segmentation premium continuera de polariser le marché des casques connectés.

Obstacles liés à la confidentialité des données imposés par le RGPD pour la télémétrie des accidents

L'article 25 du RGPD impose la minimisation des données et le consentement explicite, exigeant que les casques intègrent des boutons d'activation et traitent les données sur l'appareil. Le transfert par Forcite des données GPS et biométriques vers des serveurs étrangers active les clauses contractuelles types, soumettant les petites marques à des audits de conformité. La loi européenne sur les données étend les droits à la portabilité aux produits connectés

, ce qui inclut probablement les casques intelligents. Par conséquent, les fabricants doivent mettre en place des mécanismes de consentement robustes avant la date limite d'application. Les marques qui privilégient la protection de la vie privée dès la conception sont susceptibles de gagner la faveur des flottes allemandes et néerlandaises, qui perçoivent les amendes liées au RGPD comme une menace significative pour leur existence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des casques intégraux stimule l'intégration de la sécurité

Les modèles intégraux ont représenté 43,41 % de la taille du marché européen des casques connectés en 2025, en équilibrant aérodynamisme, intérieurs silencieux et conformité à la norme ECE 22.06. Le marché européen des casques connectés pour les unités HUD intelligentes devrait surpasser toutes les autres catégories avec un CAGR de 15,15 % jusqu'en 2031, à mesure que les modules nano-OLED atteignent 3 000 nits lisibles en plein soleil et des optiques de moins de 50 grammes. Le GT-Air 3 Smart de Shoei illustre cette tendance, combinant une projection Full HD avec des batteries longue durée pour répondre aux besoins des touristes de toute la journée. Bien que les casques jet et demi-casques restent prisés pour les balades en scooter méditerranéen, ils font face à des coûts de certification croissants, réduisant l'écart de prix avec les modèles intégraux d'entrée de gamme.

Les conducteurs de tourisme qui apprécient les casques modulables pour leur capacité à relever le menton lors des ravitaillements bénéficient désormais de l'intégration de la technologie Mesh de Cardo. Cette amélioration permet une communication privée en groupe entre plusieurs conducteurs sur de longues distances, répondant efficacement aux défis de communication dans les tunnels alpins. Pendant ce temps, les niches tout-terrain prospèrent, car les casques de dirt O'Neal équipés de Quin transmettent les données d'accident aux applications d'urgence dans les pays européens. Par conséquent, le marché européen des casques est divisé entre les modèles HUD premium et les variantes intégrales Bluetooth uniquement. Les fabricants capables de combler les deux tranches de prix sont stratégiquement positionnés pour préserver à la fois le volume et les marges bénéficiaires.

Par niveau technologique : l'intégration des ADAS accélère l'évolution de la sécurité

L'audio/communications intégrés représentaient 37,23 % du marché européen des casques connectés en 2025, le Bluetooth étant désormais un prérequis incontournable. Les dernières puces de Cardo et Sena offrent une portée de 1,6 km et basculent automatiquement entre les modes Mesh et Bluetooth, assurant la rétrocompatibilité tout en préparant les mises à jour du micrologiciel. Pourtant, les casques équipés de capteurs ADAS — gyroscopes, accéléromètres, eCall et V2X — progressent à un CAGR de 15,03 % jusqu'en 2031, les assureurs exigeant une évaluation des risques en temps réel. Le Com P1 GS de BMW intègre de manière transparente la détection des accidents dans un module qui s'attache commodément à la coque GS Carbon.

Bien que les casques HUD/AR soient proposés à un prix élevé, ils font toujours face à des défis liés à la densité énergétique. Par exemple, le prototype de TVS révèle que la batterie n'offre qu'une autonomie limitée en mode AR continu. Les concepteurs de casques tout-en-un aspirent à atteindre le triple objectif : détection des accidents certifiée UA, HUD et fonctionnalités V2X dans une seule coque. Cependant, à ce jour, seuls le BT Mini et le BTR1 Advanced de Midland ont réussi les tests de rotation de l'UA. À mesure que le marché européen des casques connectés évolue, une tendance croissante se dessine vers une approche modulaire — combinant des casques avec des accessoires certifiés — susceptible d'éclipser les super-casques tout-en-un. Ce changement pourrait persister jusqu'à ce que les avancées en chimie des batteries et la réduction des coûts de certification s'alignent.

Par utilisateur final : les applications de flotte stimulent l'adoption commerciale

Les passionnés individuels représentaient 65,11 % du marché européen des casques connectés en 2025, portés par la demande de streaming musical, de chat en groupe et de la garantie de l'eCall. Les coursiers de flotte à Londres, Paris et Milan constituent la cohorte à la croissance la plus rapide, avec un CAGR de 15,07 %, propulsés par des chartes de sécurité municipales qui soulignent une part disproportionnée des décès de motocyclistes par rapport aux kilomètres parcourus. Dans une démarche similaire aux modèles Allianz-Cosmo en France, Deliveroo, Uber Eats et Glovo pilotent des programmes de subvention permettant aux conducteurs de louer un casque connecté à un coût mensuel minimal.

Bien que les casques passagers jouent un rôle secondaire, ils bénéficient tout de même des avancées technologiques. Le marché des casques connectés en Europe, spécifiquement pour les applications de flotte et de livraison, est prêt pour une croissance significative. Cette projection repose sur trois facteurs essentiels : les réductions des assureurs, les mandats des plateformes qui intègrent ces casques dans les contrats des conducteurs, et les réformes des licences municipales qui lient les permis de cyclomoteur commercial à cet équipement de sécurité avancé.

Par canal de distribution : la transformation numérique remodèle les ventes

Le hors ligne représentait 56,12 % de la taille du marché européen des casques connectés en 2025, car les clients souhaitent toujours un ajustement expert pour un produit critique en matière de sécurité. Pourtant, les boutiques en ligne associées aux assureurs affichent un CAGR de 15,21 %, les conducteurs cliquant pour renouveler leurs polices et recevoir un casque ou un capteur subventionné par courrier. Cosmo Connected a créé un parcours numérique fluide qui contourne les interactions traditionnelles avec les revendeurs, illustrant le potentiel du commerce électronique sans friction dans un domaine généralement tributaire des essais en main propre.

Bien que les casques intégraux premium puissent rester ancrés dans les showrooms en raison des subtilités du dimensionnement des coques en fibre de carbone, le marché européen des casques connectés adopte une stratégie omnicanale. Des fonctionnalités telles que les applications d'essayage virtuel en 3D, une politique de retour et la possibilité pour les revendeurs de récupérer les commandes en ligne facilitent des conversions plus fluides pour des groupes d'âge et de revenus diversifiés.

Par gamme de prix : le segment premium stimule l'innovation

Les casques milieu de gamme entre 200 et 500 EUR représentaient 44,16 % de la taille du marché européen des casques connectés en 2025, offrant la conformité ECE 22.06 et le Bluetooth pour un usage pendulaire. Les gammes premium au-dessus de 500 EUR sont prévues pour un CAGR de 15,26 %, les touristes aisés justifiant le coût de la suppression active du bruit, du HUD et des batteries de 10 heures. Le C5 ANC de Schuberth et le GT-Air 3 Smart de Shoei ciblent les conducteurs qui parcourent des distances significatives chaque année.

Les casques du segment économique font face à des pressions sur les marges en raison de la hausse des coûts d'outillage liés à la certification UA. En segmentant leurs offres — modèles phares HUD, milieu de gamme avec capteur de choc et entrée de gamme Bluetooth — les fabricants peuvent dominer le marché européen des casques connectés sans compromettre leurs ventes premium.

Analyse géographique

L'Allemagne représentait 27,23 % du marché européen des casques connectés en 2025, même si, après les distorsions liées aux achats anticipés Euro 5+, les nouvelles immatriculations de motos ont chuté de manière significative. Avec un parc mature, l'accent s'est déplacé des premiers achats vers les mises à niveau. En Allemagne, la taille du marché des casques connectés est désormais davantage influencée par la démarche des assureurs que par le volume des ventes de motos, notamment depuis que RideLink et ERGO ont réduit substantiellement les primes pour les utilisateurs d'eCall. De plus, les équipementiers jouent un rôle central dans la formation de cette demande ; par exemple, BMW intègre les données des conducteurs dans ses abonnements ConnectedRide via l'appel d'urgence intelligent monté en usine, marginalisant ainsi les fabricants de casques tiers.

Le Royaume-Uni devrait croître à un CAGR de 15,11 % jusqu'en 2031, porté par la charte de sécurité routière de Transport for London, qui met en lumière une réalité frappante : les motos représentent une part significative des décès sur la route, bien qu'elles ne constituent qu'une faible part du trafic routier. En réponse, les plateformes de livraison font face à une pression publique croissante pour imposer l'utilisation d'équipements connectés. Cette dynamique pourrait voir la popularité des casques abordables équipés de capteurs de choc augmenter dans les années à venir. L'Espagne se distingue par une croissance unique des immatriculations de motos, grâce à son climat favorable à la conduite toute l'année. Cependant, une forte sensibilité aux prix freine l'adoption des affichages tête haute jusqu'à ce que les assureurs commencent à proposer des subventions matérielles, notamment dans les régions au sud des Pyrénées.

La France et l'Italie, malgré des baisses des ventes unitaires, disposent de bases installées étendues qui stimulent les ventes de rétrofit. Un exemple notable est Allianz Partners en France, qui propose un pack casque et assurance à un prix abordable, établissant un précédent pour les régions à revenus intermédiaires. Pendant ce temps, le corridor alpin du nord de l'Italie continue d'afficher une demande robuste pour les casques de tourisme premium, avec des marques comme Shoei et Schuberth commandant des prix élevés. Le reste de l'Europe, englobant l'Autriche, la Suisse, le Benelux et les pays nordiques, gravite naturellement vers le segment premium. Ici, les conducteurs aisés valorisent la navigation HUD pour les circuits transfrontaliers, notamment lorsqu'ils naviguent dans des langues inconnues. Dans l'ensemble, la demande de casques connectés en Europe est plus étroitement liée à des facteurs tels que la densité de la télématique d'assurance, la maturité de la culture du tourisme et les mandats de flotte urbaine, plutôt qu'aux seules ventes brutes de motos, ce qui entraîne un changement des stratégies commerciales à travers le continent.

Paysage concurrentiel

Bien qu'aucune marque ne détienne une part de marché dominante, les manœuvres stratégiques indiquent une consolidation potentielle. Dainese a récemment procédé à une recapitalisation significative, injectant des fonds substantiels dans ses opérations tout en réduisant sa charge de dette. Cette démarche positionne Dainese pour intégrer sa télémétrie d'airbag D-Air avec les données du casque, créant un système de sécurité unifié. Pendant ce temps, GoPro, à la suite de son acquisition de Forcite, s'est associé à AGV. Ensemble, ils combinent la capture vidéo et les capteurs de choc dans un seul casque, ciblant les créateurs qui recherchent à la fois des images et des preuves de sinistres sous un seul abonnement. BMW Motorrad tire parti de son statut d'équipementier avec sa suite ConnectedRide — comprenant le Com U1, le Com P1 GS et les Smartglasses. En préchargeant des essais de services connectés au point de vente, BMW marginalise efficacement les casques tiers qui ne répondent pas aux exigences de certification UA ou ne permettent pas l'intégration au tableau de bord.

Des opportunités émergent dans les casques de flotte offrant des fonctionnalités eCall de base et des modules clip-on certifiés UA. Ces modules, conçus pour éviter le remplacement de la coque, sont fournis avec une assurance et disponibles en tant que mises à niveau par correspondance. Quin Design, soutenu par sa participation dans Mips, s'étend au motocross et au VTT. Cette évolution suggère que le secteur européen des casques connectés pourrait bientôt favoriser des sous-segments sportifs adjacents. Les marques historiques, telles que Ducati, KTM et Triumph, qui observent la stratégie de pack direct de BMW, doivent agir rapidement — celles qui retardent les tests UA risquent d'être reléguées dans des canaux d'après-vente à faible marge. Le marché européen des casques connectés favorise de plus en plus les marques qui naviguent efficacement dans les défis réglementaires, établissent des partenariats pour réduire les coûts des conducteurs et s'intègrent de manière transparente aux tableaux de bord des équipementiers.

Leaders du secteur européen des casques connectés

Dainese SpA

Sena Technologies, Inc.

Schuberth GmbH

Shoei Co., Ltd.

LIVALL Tech Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : À l'EICMA 2025, SENA a dévoilé sa dernière innovation : le casque modulable intelligent Specter. Conçu pour les passionnés de tourisme, le Specter est doté d'une technologie de pointe et de fonctionnalités idéales pour les longues distances. Alliant connectivité, confort et sécurité, le Specter souligne l'engagement de SENA à faire progresser la technologie des casques intelligents.

- Novembre 2025 : À l'exposition EICMA de Milan, la start-up suisse Aegis Rider et le géant indien du deux-roues TVS Motor Company ont lancé un casque en réalité augmentée présentant une technologie d'affichage tête haute de pointe.

Périmètre du rapport sur le marché européen des casques connectés

Le rapport sur le marché européen des casques connectés est segmenté par type de produit (intégral, modulable/relevable, jet, demi-casque, tout-terrain/motocross), niveau technologique (Bluetooth uniquement, audio/communications intégrés, affichage HUD/AR, détection des accidents et eCall, suite de capteurs ADAS, et multifonction), utilisateur final (conducteur individuel, passager, et flotte/livraison), canal de distribution (commerce de détail hors ligne et vente directe en ligne au consommateur), et gamme de prix (économique, milieu de gamme, et premium) et par pays. Les prévisions du marché sont fournies en termes de valeur (USD).

| Intégral |

| Modulable / Relevable |

| Jet |

| Demi-casque |

| Tout-terrain / Motocross |

| HUD intelligent intégré |

| Bluetooth uniquement |

| Audio / Communications intégrés |

| Affichage HUD / AR |

| Détection des accidents et eCall |

| Suite de capteurs ADAS |

| Multifonction (tout-en-un) |

| Conducteur individuel |

| Passager |

| Flotte / Livraison |

| Commerce de détail hors ligne |

| Vente directe en ligne au consommateur |

| Économique |

| Milieu de gamme |

| Premium |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de produit | Intégral |

| Modulable / Relevable | |

| Jet | |

| Demi-casque | |

| Tout-terrain / Motocross | |

| HUD intelligent intégré | |

| Par niveau technologique | Bluetooth uniquement |

| Audio / Communications intégrés | |

| Affichage HUD / AR | |

| Détection des accidents et eCall | |

| Suite de capteurs ADAS | |

| Multifonction (tout-en-un) | |

| Par utilisateur final | Conducteur individuel |

| Passager | |

| Flotte / Livraison | |

| Par canal de distribution | Commerce de détail hors ligne |

| Vente directe en ligne au consommateur | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des casques connectés en 2031 ?

Il devrait atteindre 766,57 millions USD d'ici 2031, progressant à un CAGR de 14,97 % entre 2026 et 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les casques intégraux équipés d'un HUD intelligent devraient afficher le CAGR le plus élevé, soit 15,15 %, jusqu'en 2031.

Comment les assureurs influencent-ils l'adoption des casques ?

Des réductions de prime allant jusqu'à 60 % pour l'utilisation vérifiée de l'eCall ou de la télématique stimulent une adoption rapide, notamment en Allemagne, en France et au Royaume-Uni.

Pourquoi les flottes de livraison sont-elles importantes pour les ventes futures ?

Les coursiers urbains font face à des mandats de sécurité et peuvent générer une demande à CAGR à deux chiffres, car les casques connectés réduisent la responsabilité et accélèrent l'intervention d'urgence.

Quelle fonctionnalité technologique devrait connaître la plus forte croissance ?

L'intégration de la suite de capteurs ADAS est en tête avec un CAGR de 15,03 %, reflétant la demande de fonctions de sécurité prédictives.

Dernière mise à jour de la page le: