Taille et Part du Marché des Casques Connectés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

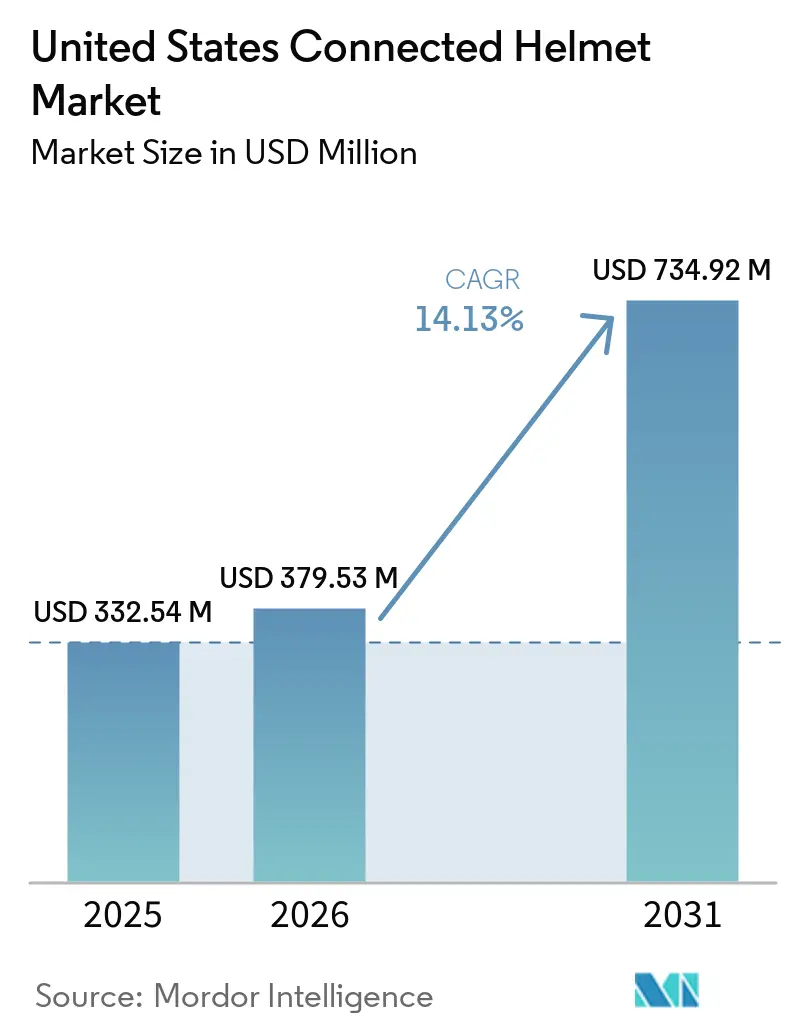

| Taille du marché de l'année de base (2025) | 332.54 Millions de dollars américains |

| Taille du Marché (2026) | 379.53 Millions de dollars américains |

| Taille du Marché (2031) | 734.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Casques Connectés aux États-Unis par Mordor Intelligence

La taille du marché des casques connectés aux États-Unis devrait croître de 332,54 millions USD en 2025 à 379,53 millions USD en 2026 et devrait atteindre 734,92 millions USD d'ici 2031, avec un TCAC de 14,13 % de 2026 à 2031. Dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi (IIJA), les avancées réglementaires, associées à une densité accrue d'unités de bord de route V2X et aux mandats municipaux en matière de sécurité des travailleurs de l'économie à la demande, transforment les casques de simples équipements de protection en participants actifs à la perception coopérative. La décision de la National Highway Traffic Safety Administration (NHTSA) de retirer les amendements proposés à la norme FMVSS 218 témoigne d'une supervision fédérale flexible, permettant aux fabricants d'intégrer des antennes et des modules de traitement embarqué sans risque imminent de recertification. La demande des opérateurs de flottes est en forte hausse, comme en témoignent les pilotes de DoorDash, Uber Eats et Amazon Logistics, qui mettent en évidence une réduction tangible des déclarations de sinistres grâce à des fonctionnalités accélérant l'intervention des services d'urgence lors d'accidents. Le commerce électronique représentant une part significative du canal de distribution, il est évident que les conducteurs avertis d'aujourd'hui accordent la priorité à la recherche sur les micrologiciels, l'autonomie de la batterie et les capacités de mise à jour à distance avant d'effectuer un achat.

Principaux Enseignements du Rapport

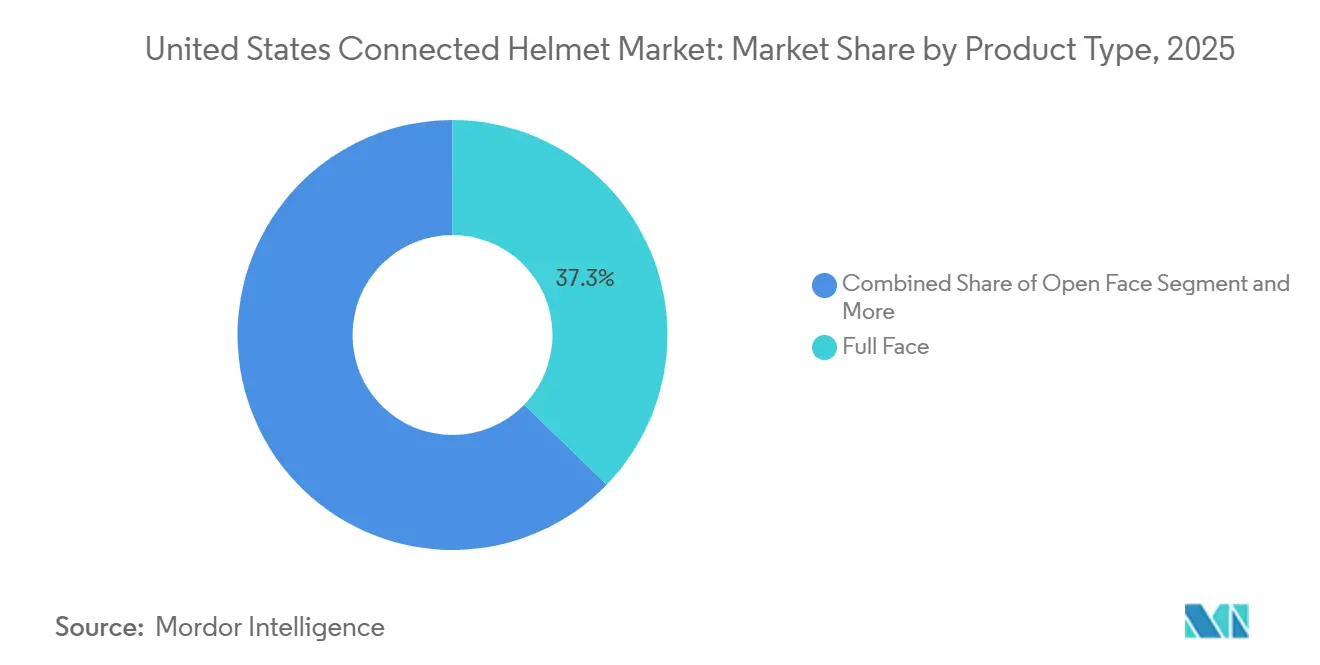

- Par type de produit, les modèles intégraux détenaient 37,26 % de la part du marché des casques connectés aux États-Unis en 2025, tandis que les casques équipés d'un affichage tête haute devraient croître à un TCAC de 14,67 % jusqu'en 2031.

- Par niveau technologique, les systèmes audio intégrés représentaient 33,19 % de la part du marché des casques connectés aux États-Unis en 2025 ; les suites de capteurs ADAS ont affiché le taux de croissance le plus rapide avec un TCAC de 14,34 % jusqu'en 2031.

- Par utilisateur final, les conducteurs individuels représentaient 55,22 % de la part du marché des casques connectés aux États-Unis en 2025, tandis que les opérateurs de flottes et de livraison ont progressé à un TCAC de 14,61 % sous l'effet des mandats municipaux.

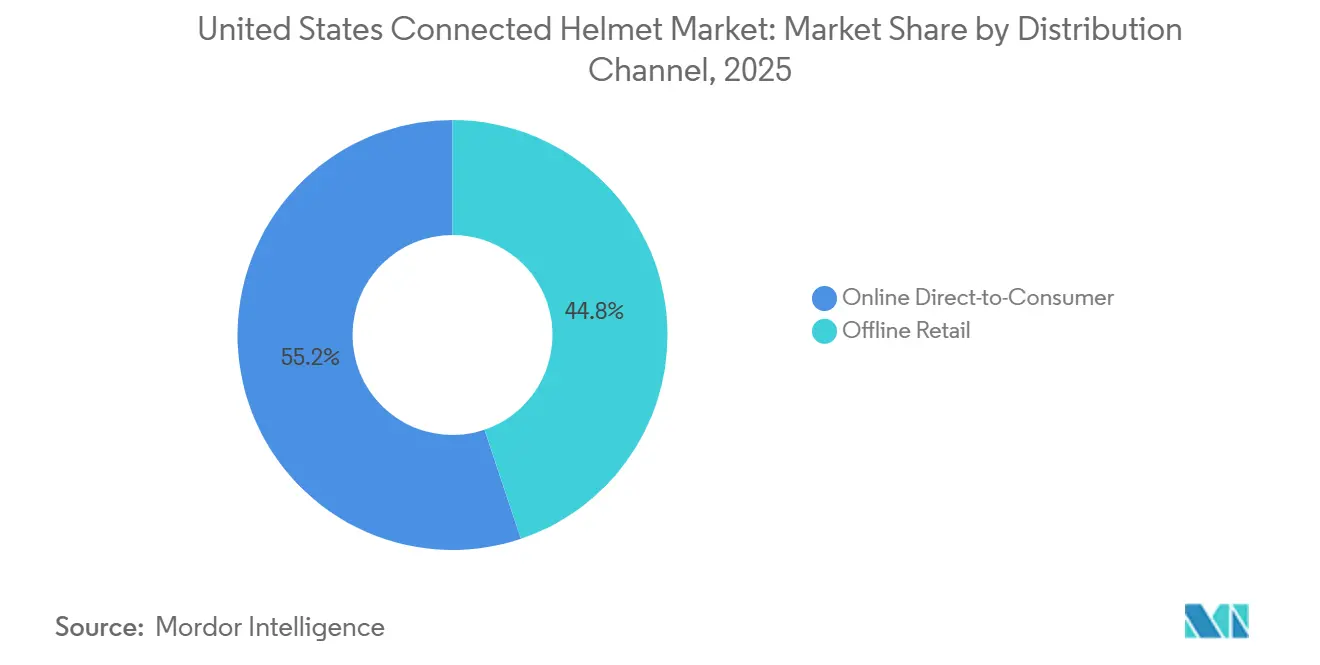

- Par canal de distribution, les plateformes de vente directe au consommateur en ligne ont capté 55,17 % de la part du marché des casques connectés aux États-Unis en 2025 et devraient croître à un TCAC de 14,72 % jusqu'en 2031.

- Par gamme de prix, les casques premium dont le prix dépasse 600 USD représentaient 47,18 % de la part du marché des casques connectés aux États-Unis en 2025 ; le segment milieu de gamme a connu la croissance la plus rapide avec un TCAC de 14,47 %, soutenu par des remises liées aux assurances.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Casques Connectés aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de Sécurité Stricts Conformes aux Normes DOT | +3.2% | National, avec une application précoce en Californie, à New York et au Texas | Moyen terme (2 à 4 ans) |

| Expansion des Canaux de Commerce Électronique en Vente Directe au Consommateur | +2.8% | National, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Intégration des Puces V2X | +2.5% | Régions pilotes IIJA : Arizona, Texas, Utah, avec extension nationale | Long terme (≥ 4 ans) |

| Opérateurs de Flottes de Micromobilité | +2.1% | Centres urbains : New York, San Francisco, Los Angeles, Seattle, Austin | Court terme (≤ 2 ans) |

| Remises sur les Primes d'Assurance pour l'Utilisation Vérifiée de Casques Connectés | +1.9% | National, avec adoption précoce dans les zones métropolitaines à haut risque | Moyen terme (2 à 4 ans) |

| Pilotes Fédéraux IIJA de V2X en Bord de Route | +1.8% | Corridors multi-États, couverture du projet Connected West | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Sécurité Stricts Conformes aux Normes DOT dans les États Américains

Plusieurs États ont adopté des lois universelles sur le port du casque de moto. En réponse, les équipementiers intègrent des méthodes de vérification connectées, telles que des étiquettes NFC, permettant aux agents de la route de vérifier facilement la conformité aux normes DOT[1]"Helmet Use Laws by State," Insurance Institute for Highway Safety, iihs.org. La décision de suspendre les contrôles d'épaisseur de la mousse intérieure a éliminé les obstacles immédiats à la certification. Ce changement permet aux marques d'intégrer des capteurs sans nécessiter de nouveaux tests FMVSS [2]"Notice of Withdrawal of FMVSS 218 NPRM," National Highway Traffic Safety Administration, nhtsa.gov. Bien que les normes Snell volontaires introduisent des métriques d'impact oblique, les casques premium les mettent déjà en avant comme argument marketing. L'application varie : la Californie utilise des contrôles aléatoires, tandis que d'autres États sont plus souples. Cette disparité favorise l'adoption de micrologiciels géolocalisés, garantissant que la preuve de conformité est téléchargée dans les zones à réglementation plus stricte. Alors que le secteur anticipe de futurs mandats biomécaniques, les équipes de recherche et développement ressentent la pression de concilier la dispersion d'énergie de la coque avec la densité électronique croissante.

Expansion des Canaux de Commerce Électronique en Vente Directe au Consommateur

Les portails en ligne révolutionnent l'expérience d'achat en combinant des fiches produits détaillées, une visibilité des stocks en temps réel et des téléchargements instantanés de micrologiciels, rendant difficile la concurrence pour les concessionnaires physiques. Le configurateur de Forcite, qui propose des options de taille de coque et des aperçus LED, a réussi à réduire les taux de retour liés aux problèmes de taille. Les conducteurs plus jeunes sont de plus en plus attirés par les vidéos de déballage, les sessions de questions-réponses sur Reddit et les avis YouTube présentés sur les pages produits, créant une boucle de rétroaction qui améliore les taux de conversion. Cependant, ces empreintes numériques robustes peuvent servir de preuves dans des procès en responsabilité. Pour contrer cela, les marques se tournent vers des validations tierces, étayant des affirmations telles que « notification de collision ». De plus, les analyses issues des passerelles de paiement sont exploitées pour prévoir la demande, rationalisant la production en flux tendu des coques en carbone et réduisant ainsi les besoins en fonds de roulement.

Intégration des Puces V2X Permettant les Réseaux de Conduite en Groupe

Financés par l'IIJA, les corridors accueillent désormais de nombreuses unités de bord de route d'intersection et des sites d'alerte pour les usagers de la route vulnérables. Cette évolution souligne le rôle croissant des casques, les positionnant comme des nœuds de communication entre les usagers vulnérables de la route plutôt que comme de simples intercoms entre conducteurs. L'intercom Wave de Sena illustre une transition fluide de la technologie cellulaire vers la technologie Mesh, garantissant une connectivité constante même lors des interruptions de couverture 5G [3]"Wave Intercom Technical Sheet," Sena Technologies, sena.com. Cependant, la norme SAE J2945/8 étant encore en cours d'élaboration, les jeux de puces pour casques doivent intégrer des radios pouvant être mises à jour sur le terrain. Des tests menés à Manhattan et à Los Angeles révèlent des délais de paquets lorsque les appareils se regroupent dans un rayon limité, soulignant le besoin urgent d'algorithmes de contrôle de congestion en périphérie. Les utilisateurs pionniers naviguent dans les complexités des micrologiciels, récoltant les bénéfices des alertes routières qui étaient autrefois l'apanage exclusif des tableaux de bord automobiles.

Remises sur les Primes d'Assurance pour l'Utilisation Vérifiée de Casques Connectés

Allianz Partners et Cosmo Connected ont introduit une police d'assurance accident intégrée à 9,99 EUR par mois, échangeant des données d'impact vérifiées et des traces GPS contre une liquidation immédiate des sinistres. Les premiers souscripteurs font état d'économies représentant un dixième de la prime annuelle, compensant jusqu'à un cinquième du coût d'achat d'un casque premium en trois ans. Les assureurs américains testent des remises similaires basées sur la télématique à Chicago, Los Angeles et Miami, en ciblant les tranches d'âge à haut risque de moins de 30 ans. Les plateformes d'assurtech intègrent des API de casques pour vérifier les sessions de conduite actives, récompensant l'utilisation continue plutôt que la simple possession. Ces incitations accélèrent les cycles de remplacement, les conducteurs recherchant des modèles conformes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé | -2.4% | National, affectant particulièrement les marchés ruraux sensibles aux prix | Court terme (≤ 2 ans) |

| Autonomie Limitée de la Batterie | -1.8% | États de l'Ouest avec de longs itinéraires touristiques | Moyen terme (2 à 4 ans) |

| Congestion du Spectre Bluetooth/Wi-Fi | -1.6% | Zones métropolitaines denses : New York, Los Angeles, San Francisco, Chicago | Court terme (≤ 2 ans) |

| Préoccupations relatives à la Responsabilité en Matière de Confidentialité des Données | -1.3% | National, concentré dans les segments d'entreprise soucieux du RGPD | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé par Rapport aux Casques Conventionnels

Les casques connectés, dont le prix se situe dans une fourchette allant du Phantom de Sena à l'E2 Carbon de Schuberth, commandent une prime par rapport aux coques homologuées DOT qui satisfont déjà aux exigences légales. Le GT-Air 3 Smart de Shoei est conçu pour les conducteurs de motos de tourisme haut de gamme, laissant de côté les navetteurs à petit budget. Les coûts du cycle de vie, incluant les remplacements de batteries et les abonnements aux services d'urgence, augmentent les dépenses annuelles. Bien que les remises des assureurs puissent compenser le prix au fil du temps, l'adoption dépend de la volonté des conducteurs de partager leurs données de localisation. Dans les États sans lois sur le port du casque, certains acheteurs renoncent entièrement au casque, aggravant l'écart de prix.

Autonomie Limitée de la Batterie pour les Trajets Longue Distance

Le MK1S de Forcite ne dure que quelques heures sur une charge lorsque sa caméra enregistre en continu. Cela est bien en deçà des durées typiques des trajets sur les autoroutes de l'Ouest. Bien que Sena propose un « Mode Économie d'Énergie Sécurisé » permettant aux utilisateurs de se connecter à une batterie externe, l'utilisation de câbles compromet l'ergonomie générale. Les amateurs de tout-terrain connaissent des durées d'utilisation encore plus courtes ; les joints anti-poussière, conçus pour protéger, piègent involontairement la chaleur, entraînant une dégradation plus rapide des batteries lithium. Les prototypes de recherche expérimentant des évents à turbine éolienne fournissent une puissance supplémentaire minimale, insuffisante pour les besoins de l'intelligence artificielle en périphérie. En attendant l'arrivée de cellules de batterie à plus haute densité, les utilisateurs longue distance n'ont que deux options : transporter des casques de rechange ou renoncer à l'enregistrement continu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Intégral en Tête tandis que l'Adoption des Affichages Tête Haute Progresse

Les casques intégraux représentaient 37,26 % de la part du marché des casques connectés aux États-Unis en 2025, bénéficiant aux conducteurs qui privilégient la réduction du bruit du vent à vitesse autoroutière. Le segment évolue à mesure que les équipementiers intègrent des logements pour antennes V2X sans augmenter la traînée aérodynamique. Les modèles équipés d'affichages tête haute progressent à un TCAC de 14,67 %, soutenus par le GT-Air 3 Smart de Shoei qui projette des indications de navigation en haute définition à trois mètres devant le champ de vision du conducteur, offrant des temps de réaction 32 % plus rapides lors d'essais en simulateur. Les modulables relevables séduisent les conducteurs d'aventure qui ont besoin de flexibilité au niveau du menton, tandis que LIVALL est pionnier dans les designs jet avec des haut-parleurs à conduction osseuse qui évitent d'obstruer les conduits auditifs.

Les amateurs de tourisme privilégient encore les coques en fibre de carbone pour leur légèreté. Néanmoins, les constructions en fibre de verre milieu de gamme du Specter de Sena montrent que l'intercom Mesh et le Mode Économie d'Énergie Sécurisé peuvent coexister avec une tarification agressive. Les casques tout-terrain intègrent désormais des éclairages LED pour les pistes nocturnes, élargissant les cas d'usage au-delà des routes goudronnées. La réglementation limitant la hauteur de projection oblige à dissimuler les modules de caméra à l'intérieur des mousses EPS, ce qui pousse les marques à breveter des canaux de dispersion d'énergie pour acheminer les forces d'impact autour des composants électroniques.

Par Niveau Technologique : Fondation Audio, Essor des ADAS

L'audio intégré représentait 33,19 % de la part du marché des casques connectés aux États-Unis en 2025, porté par la compatibilité Mesh entre conducteurs. Pourtant, les suites de capteurs ADAS, indépendamment de l'audio, affichent un TCAC de 14,34 % à mesure que les assureurs récompensent la fonctionnalité eCall. Dans les années à venir, le marché américain des casques équipés de fonctionnalités ADAS est prêt pour une expansion rapide. L'affichage tête haute de Shoei, utilisant le micro-écran OLEDoS de Sony, affiche une luminosité élevée, une caractéristique autrefois exclusive aux tableaux de bord automobiles. Forcite intègre GPS, vidéo et halos de navigation LED dans sa plateforme, mais se heurte à des problèmes de consommation de batterie, ce qui pousse les équipementiers à envisager des plateaux de cellules interchangeables.

À mesure que les modules Bluetooth deviennent omniprésents, l'accent se déplace vers les innovations logicielles qui exploitent l'intelligence artificielle pour filtrer le bruit du vent et se connecter de manière transparente aux services en nuage. Bien que les antennes multibandes répondent aux besoins de repli V2X et LTE, elles introduisent des défis de réglage supplémentaires. La SAE étant proche de la finalisation des charges utiles de perception coopérative, l'importance des feuilles de route des micrologiciels rivalise avec celle des matériaux de coque, soulignant les enjeux croissants en matière d'interopérabilité.

Par Utilisateur Final : Les Conducteurs Individuels Dominent tandis que la Livraison par Flotte s'Accélère

Les conducteurs individuels représentaient 55,22 % de la part du marché des casques connectés aux États-Unis en 2025, mais leur croissance est inférieure au TCAC de 14,61 % des flottes. La taille du marché des casques connectés aux États-Unis est liée à l'échelle des services de livraison, l'ordonnance de 2025 de la ville de New York obligeant les entreprises d'applications à enregistrer les détails des appareils. Les pilotes de DoorDash font état d'une réduction de 20 % des indemnisations de sinistres là où la détection de collision vérifie les vecteurs d'impact. L'adoption par les passagers reste de niche ; les applications de conduite en groupe comme Wave de Sena offrent aux passagers une prise en main facile, mais une utilisation peu fréquente freine le retour sur investissement.

Les flottes exigent des tableaux de bord agrégeant le temps de port et les traces GPS, poussant les fournisseurs vers le territoire du logiciel en tant que service. Les clauses de confidentialité ajoutent des frictions mais permettent également une tarification par paliers : les travailleurs qui optent pour la télémétrie complète débloquent des plafonds de couverture médicale plus élevés, une tactique incitative que les plateformes de travail à la demande testent désormais.

Par Canal de Distribution : La Vente Directe au Consommateur en Ligne Devient la Voie Principale vers le Marché

La vente en ligne a capté 55,17 % de la part du marché des casques connectés aux États-Unis en 2025 et a progressé à un TCAC de 14,72 % jusqu'en 2031. La visibilité sur les moteurs de recherche autour de « meilleur casque intercom Mesh » dirige le trafic directement vers les pages de marques dotées d'outils de dimensionnement en réalité augmentée. Les concessionnaires hors ligne servent encore les achats d'urgence après un accident, mais l'espace limité en rayon pour de multiples combinaisons de technologies de coque freine la rotation des stocks. Les fenêtres de retour pour évaluation de sept jours en ligne reproduisent la garantie d'ajustement autrefois propre aux magasins. Les places de marché regroupent également des abonnements à la mise à jour automatique des micrologiciels, approfondissant les revenus récurrents.

Par Gamme de Prix : Le Segment Premium Donne le Ton

Les unités premium au-dessus de 600 USD représentaient 47,18 % de la part du marché des casques connectés aux États-Unis en 2025, grâce aux coques en carbone et aux affichages tête haute intégrés. Pourtant, le milieu de gamme à 400–600 USD affiche un TCAC de 14,47 % à mesure que les kits de rétrofit de puce de collision de Quin abaissent la barrière à l'entrée. La taille du marché des casques connectés aux États-Unis pour les segments milieu de gamme bénéficie des remises des assureurs qui neutralisent la prime initiale sur trois ans. Les modèles économiques restent rares car les coûts des matériaux et des batteries laissent de faibles marges, bien que les références d'entrée de gamme avec des kits Bluetooth uniquement puissent amorcer des mises à niveau ultérieures via des modules LiDAR à clipser.

Analyse Géographique

La loi universelle sur le port du casque en Californie, sa base dense de conducteurs et son essai précoce d'assurance télématique en font la plus grande part des revenus du marché des casques connectés aux États-Unis. Le Texas et la Floride suivent mais disposent de lois partielles qui tempèrent l'adoption immédiate ; les conducteurs de plus de 21 ans peuvent rouler sans casque, réduisant le nombre de têtes adressables. Les États du corridor occidental — Utah, Colorado, Wyoming — bénéficient des déploiements d'unités de bord de route IIJA, permettant aux casques de recevoir des alertes LiDAR routières des années avant le déploiement national.

Les États du Nord-Est, notamment New York, le New Jersey et le Massachusetts, affichent une utilisation du casque par habitant plus élevée, offrant un terrain fertile pour l'adoption des affichages tête haute une fois que les courbes de prix s'assouplissent. La culture du tourisme à moto dans le Midwest valorise davantage l'intercom cellulaire à portée illimitée de Sena que les alertes LiDAR, de sorte que la priorisation des fonctionnalités varie selon le code postal. La législation sur la confidentialité des données se superpose à l'adoption : la réglementation stricte du CCPA en Californie augmente les dépenses de conformité mais clarifie également les règles, encourageant les grandes flottes à piloter des équipements intelligents. Les États dépourvus de statuts clairs connaissent une pénétration plus lente de la télématique, les équipes juridiques conseillant la prudence.

La diffusion future dépend des déploiements V2X de phase 2 prévus pour 2028–2030 qui combleront les lacunes géographiques. Une fois que les certificats de périphérie interopèrent entre les corridors, les équipementiers s'attendent à ce que les micrologiciels des casques changent automatiquement de profil d'unité de bord de route, rendant la technologie transparente pour le tourisme interétatique.

Paysage Concurrentiel

Une concentration de marché modérée voit les cinq premières marques représenter une part significative du chiffre d'affaires combiné. L'usine en construction de Sena marque une initiative audacieuse vers l'intégration verticale, associant des radios Mesh au moulage de coques composites et fixant un prix de vente conseillé agressif. Cette initiative défie directement les équipementiers historiques, dont beaucoup s'appuient encore sur des fournisseurs d'intercoms tiers. L'acquisition de Forcite par GoPro non seulement enrichit son portefeuille, mais positionne également les services de capture de contenu comme un complément lucratif. Les abonnés aux casques Forcite pourraient bientôt bénéficier de tarifs réduits sur le stockage en nuage de GoPro. Pendant ce temps, Shoei, avec son optique brevetée, consolide son leadership dans la technologie des affichages tête haute, et Schuberth, avec son accent sur l'artisanat en carbone, cible le marché ultra-premium.

Le duo innovant feu arrière AI et caméra de LIVALL se taille une niche dans la conformité des flottes. Dans le même temps, la stratégie de licence de puces de Quin élargit les capacités de détection de collision à diverses marques de casques, avec une augmentation minimale de la nomenclature. Cependant, entrer sur ce marché n'est pas facile ; les défis incluent la gestion des certificats SCMS et les coûts élevés des tests DOT requis pour chaque taille de coque. La congestion du spectre devenant un problème pressant, les efforts de recherche et développement se tournent vers les antennes à formation de faisceau et le filtrage en périphérie, avec une augmentation notable des brevets liés à la sélection dynamique des canaux. Pourtant, le talon d'Achille du secteur reste la technologie des batteries. Les marques qui forgent des partenariats avec des fournisseurs de batteries à l'état solide pourraient s'assurer un avantage significatif à l'avenir.

Leaders du Secteur des Casques Connectés aux États-Unis

Sena Technologies Inc.

Vista Outdoor

HJC Helmets

Jarvish Inc.

LIVALL Tech Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Au CES 2026, LIVALL a présenté son feu arrière intelligent visuel AI (VG1) et le casque VGH10, tous deux dotés d'une fusion multi-capteurs, d'une vidéo HD à 120 degrés et d'alertes de danger bidirectionnelles. Le feu arrière VG1 est conçu pour améliorer la sécurité routière en fournissant une détection et des alertes de danger en temps réel. Dans le même temps, le casque VGH10 intègre une intelligence artificielle avancée pour améliorer la protection et la conscience situationnelle des cyclistes.

- Février 2025 : Sena Technologies a présenté le casque intégral intelligent Phantom avec communications intégrées et éclairage adaptatif depuis sa nouvelle usine de haute technologie.

Périmètre du Rapport sur le Marché des Casques Connectés aux États-Unis

Le rapport sur le marché des casques connectés aux États-Unis est segmenté par type de produit (intégral, modulable/relevable, jet, demi-casque, tout-terrain/motocross), niveau technologique (Bluetooth uniquement, audio/communications intégrés et affichage tête haute/réalité augmentée, détection de collision et eCall, suite de capteurs ADAS, et multifonction), utilisateur final (conducteur individuel, passager et flotte/livraison), canal de distribution (vente au détail hors ligne et vente directe au consommateur en ligne), et gamme de prix (économique, milieu de gamme et premium). Les prévisions du marché sont fournies en termes de valeur (USD).

| Intégral |

| Modulable / Relevable |

| Jet |

| Demi-Casque |

| Tout-Terrain / Motocross |

| Affichage Tête Haute Intégré Intelligent |

| Bluetooth Uniquement |

| Audio / Communications Intégrés |

| Affichage Tête Haute / Réalité Augmentée |

| Détection de Collision et eCall |

| Suite de Capteurs ADAS |

| Multifonction (Tout-en-Un) |

| Conducteur Individuel |

| Passager |

| Flotte / Livraison |

| Vente au Détail Hors Ligne |

| Vente Directe au Consommateur en Ligne |

| Économique |

| Milieu de Gamme |

| Premium |

| Par Type de Produit | Intégral |

| Modulable / Relevable | |

| Jet | |

| Demi-Casque | |

| Tout-Terrain / Motocross | |

| Affichage Tête Haute Intégré Intelligent | |

| Par Niveau Technologique | Bluetooth Uniquement |

| Audio / Communications Intégrés | |

| Affichage Tête Haute / Réalité Augmentée | |

| Détection de Collision et eCall | |

| Suite de Capteurs ADAS | |

| Multifonction (Tout-en-Un) | |

| Par Utilisateur Final | Conducteur Individuel |

| Passager | |

| Flotte / Livraison | |

| Par Canal de Distribution | Vente au Détail Hors Ligne |

| Vente Directe au Consommateur en Ligne | |

| Par Gamme de Prix | Économique |

| Milieu de Gamme | |

| Premium |

Questions Clés Répondues dans le Rapport

Quel sera le montant des dépenses américaines en casques connectés d'ici 2031 ?

La taille du marché des casques connectés aux États-Unis devrait atteindre 734,92 millions USD d'ici 2031, progressant à un TCAC de 14,13 % à partir de 2026.

Quel style de produit domine les ventes ?

Les casques intégraux commandaient 37,26 % de la part du marché des casques connectés aux États-Unis en 2025, reflétant une forte demande de la part des conducteurs de tourisme et de motos sportives.

Quel segment technologique connaît la croissance la plus rapide ?

Les casques équipés de suites de capteurs ADAS, incluant la détection de collision et les radios V2X, devraient progresser à un TCAC de 14,34 % jusqu'en 2031.

Les améliorations de l'autonomie des batteries débloqueront-elles de nouveaux groupes de clients ?

Oui, l'adoption parmi les conducteurs de tourisme longue distance devrait s'accélérer une fois que les cellules de nouvelle génération porteront l'autonomie continue de la caméra au-delà de 8 à 10 heures.

Comment les lois sur la confidentialité affectent-elles le déploiement des casques connectés ?

Le CCPA et les statuts similaires exigent un consentement explicite et des notifications de violation, ajoutant des coûts de conformité qui ralentissent les déploiements pour les petites flottes.

Dernière mise à jour de la page le: