HUDヘルメット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

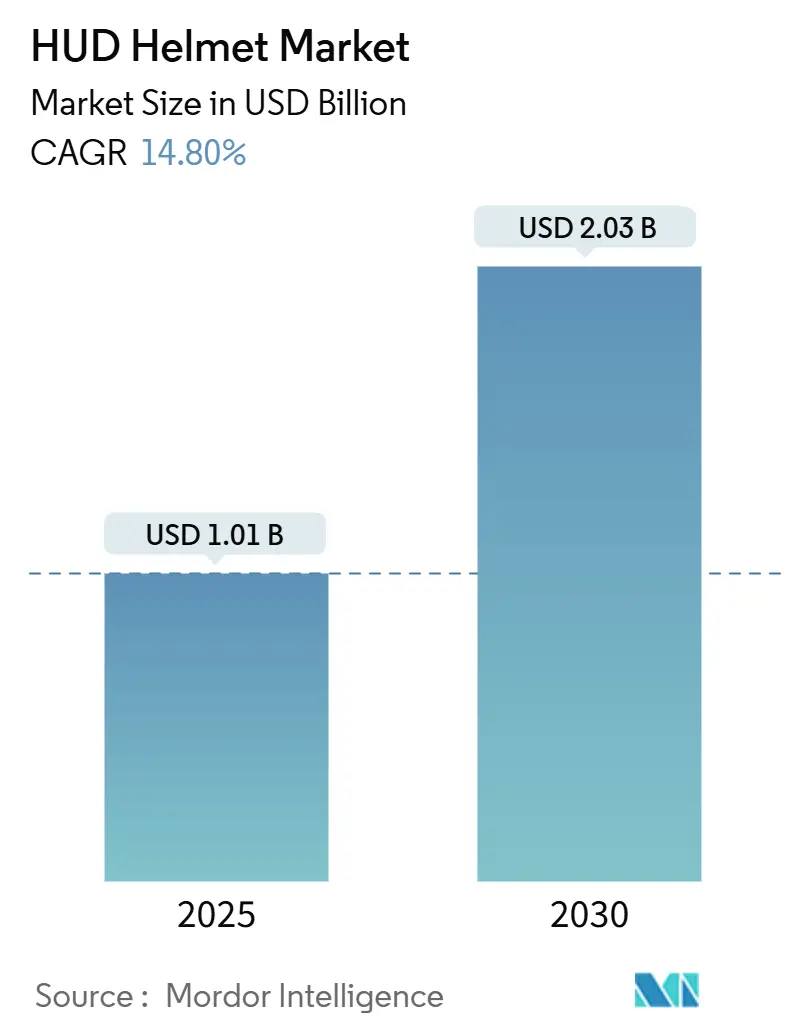

| 市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2030) | 2.03 十億米ドル |

| 成長率 (2025 - 2030) | 14.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHUDヘルメット市場分析

HUDヘルメット市場規模は2025年に10億1,000万米ドルとなり、予測期間中に14.80%のCAGRを反映して2030年までに20億3,000万米ドルに達すると予測されています。この市場成長局面は、マイクロOLEDコストの急速な低下、軍事分野での検証強化、および長年の規制上の不確実性を解消する2025年のUNCEバイザーディスプレイ調和化の見込みと一致しています。保険会社がテレマティクスデータを保険料引き下げに転換するにつれて需要が高まる一方、電動スクーターのOEMはスマートヘルメットを車両バンドルに組み込み、自社製品の差別化を図っています。都市部のビジョン・ゼロ補助金が接続型保護具を重要インフラとして位置づけ、アジア太平洋地域の製造クラスターが部品価格の低下を維持していることから、セグメントの勢いも恩恵を受けています。

主要レポートのポイント

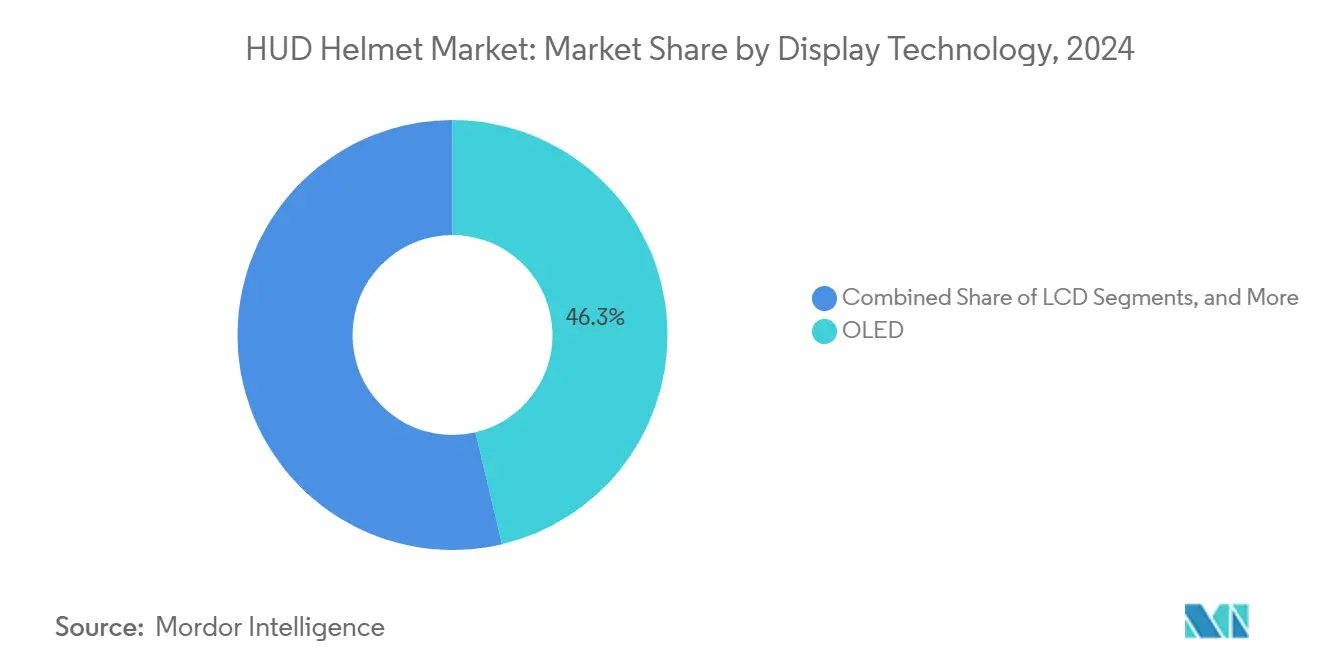

- ディスプレイ技術別では、OLEDが2024年のHUDヘルメット市場で46.27%のシェアを獲得し、2030年にかけて22.94%のCAGRで拡大しています。

- 接続方式別では、エンベデッドソリューションが2024年のHUDヘルメット市場で54.12%のシェアを保有し、2030年にかけて24.36%のCAGRで成長すると予測されています。

- ヘルメットタイプ別では、フルフェイスモデルが2024年のHUDヘルメット市場で62.71%のシェアをリードし、モジュラーヘルメットは2030年にかけて27.48%のCAGRで拡大すると予測されています。

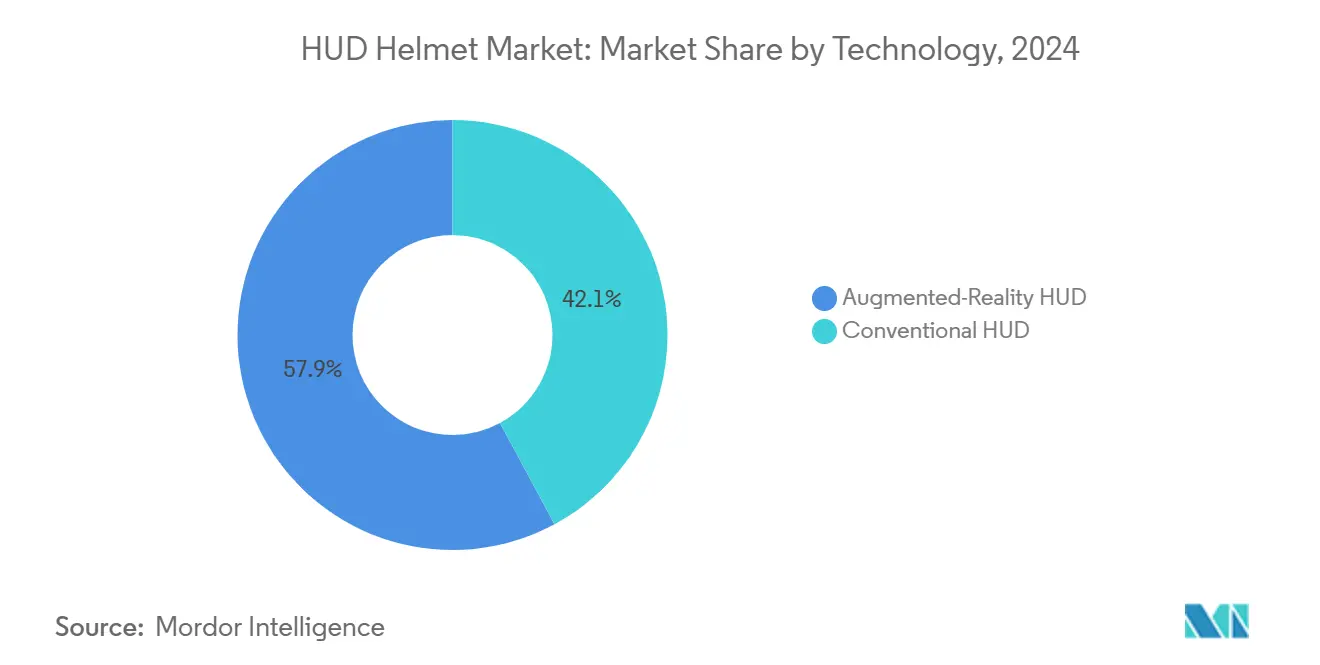

- 技術別では、拡張現実HUDが2024年のHUDヘルメット市場で57.86%のシェアを占め、予測期間中に29.62%のCAGRで上昇する見込みです。

- ユーザータイプ別では、プロフェッショナルライダーが2024年の需要の54.88%を占め、アマチュアの採用は予測期間中に18.47%のCAGRで成長しています。

- 用途別では、ナビゲーション・ルートガイダンスが2024年のHUDヘルメット市場で37.19%のシェアを占め、パフォーマンスモニタリングが2030年にかけて25.68%のCAGRで最も急速に成長しています。

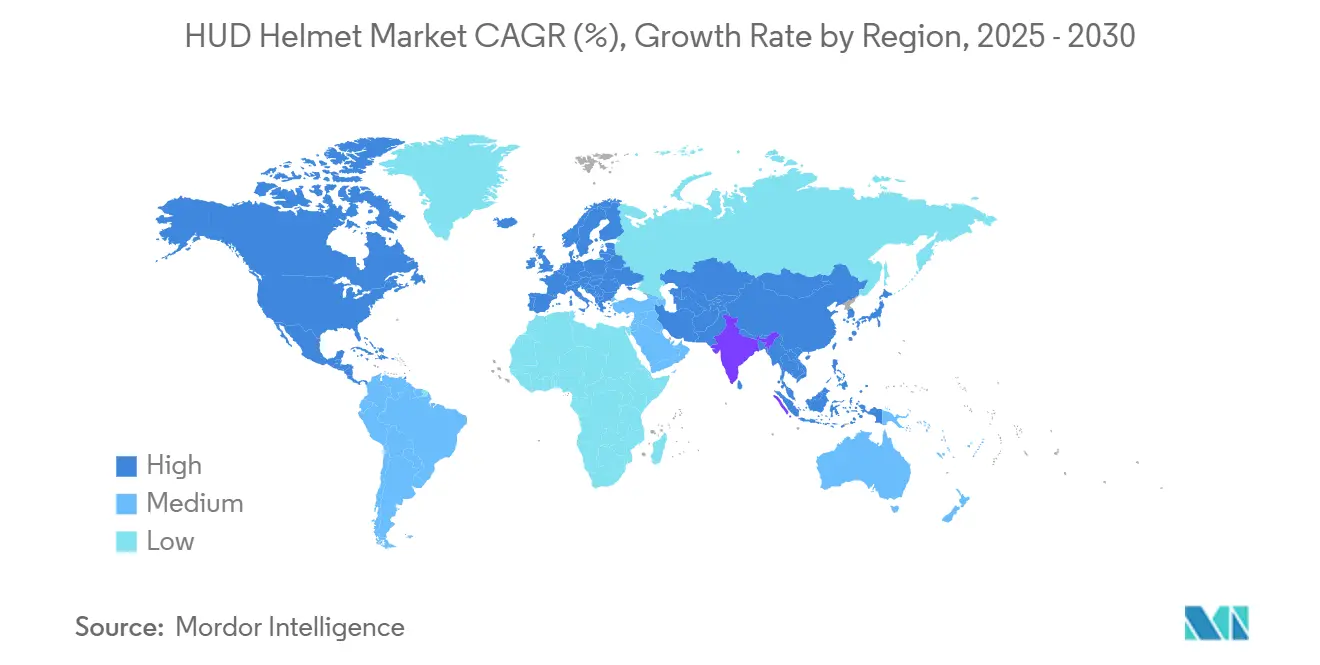

- 地域別では、欧州が2024年のHUDヘルメット市場で32.34%のシェアをリードし、アジア太平洋地域が2030年にかけて19.84%のCAGRで最も急速に成長している地域です。

世界のHUDヘルメット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロOLEDコスト構造の急速な低下 | +3.2% | 世界全体、アジア太平洋地域の製造業に集中 | 中期(2~4年) |

| 2025年以降のUNCEバイザーディスプレイ安全調和化 | +2.8% | 欧州およびUNCE基準を採用する国々 | 長期(4年以上) |

| 接続型二輪車保険割引の拡大 | +2.1% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 電動スクーターOEMによる電子商取引バンドル | +1.9% | アジア太平洋地域が中核、世界の都市部へ波及 | 中期(2~4年) |

| スマートPPEに対する都市部の「ビジョン・ゼロ」資金援助 | +1.7% | 北米、欧州、一部のアジア太平洋都市 | 長期(4年以上) |

| 軍事オフバジェットARトレーニングプログラム | +1.5% | 北米、欧州、一部の防衛市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マイクロOLEDコスト構造の急速な低下

マイクロOLEDディスプレイの製造コスト削減は、Samsung DisplayとLG DisplayがVRヘッドセット向けに生産を拡大していることに起因しており、オートバイHUD用途へのスピルオーバー効果をもたらしています。シリコン基板からガラス基板への移行により、材料コストが削減されると同時に、屋外視認性に不可欠な輝度とコントラスト比が向上しています。EyeLightsはこれらの進歩を活用し、2024年6月にKickstarterを通じて第2世代のEyeRide HUDを発売し、消費者価格帯での商業的実現可能性を実証しました。しかし、韓国と台湾へのサプライチェーンの集中は、コストトレンドを逆転させる可能性のある地政学的混乱に対する脆弱性を生み出しています。マイクロOLED技術をオートバイヘルメットに統合するには、ディスプレイコンポーネントを超えた複雑さを加える専用の光学システムと熱管理ソリューションが必要です。

2025年以降のUNCEバイザーディスプレイ安全調和化

2022年1月に発効したUNCE規則第22.06号は、衝撃シナリオ時にヘルメット性能を低下させないよう、インターコムシステムやディスプレイデバイスを含む認定アクセサリーの試験を義務付けました[1]"国連規則第22号(保護ヘルメット)の改正第06シリーズへの補足第2号の提案、"欧州経済委員会、unece.org。この規制の枠組みは、-20°Cでの回転加速度試験や45°の斜め衝撃試験を含む従来の安全指標を超えており、HUD搭載ヘルメットに対する厳格な認証要件を設けています。この規制の世界的な採用は、各国が欧州基準に合わせる2025年にかけて加速し、非準拠製品に対する市場参入障壁を生み出しています。ECE 22.06認証では、ヘルメットアクセサリーを単独コンポーネントではなく統合システムとして試験することが求められるようになり、製品開発サイクルが根本的に変化しています。メーカーは、HUDマウントシステム、配線ハーネス、バッテリーモジュールが標準化された衝撃条件下でヘルメットの完全性を維持することを実証しなければならず、脱落式マウントシステムやフレキシブルエレクトロニクス統合における革新を促進しています。

接続型二輪車保険割引の拡大

保険会社は、接続型安全デバイスを搭載したオートバイに対して保険料割引を提供するケースが増えており、Allianz PartnersはCosmo Connectedと提携してスマートヘルメットにテレマティクスデータ収集を組み込んでいます[2]"Allianz PartnersとCosmo Connectedがグローバル戦略的パートナーシップを締結、"Allianz、allianz-partners.com。これらのプログラムは通常、ヘルメット搭載センサーとGPS追跡を通じて安全な行動を示すライダーに対して5%から15%の保険料削減を提供します。保険業界の使用量ベースモデルへの移行は、特に商業配送フリートやライドシェア事業者の間でHUD採用に対する直接的な経済的インセンティブを生み出しています。しかし、継続的な位置追跡と行動監視に関するプライバシーへの懸念が、レクリエーションライダーの間での採用を制限する可能性があります。衝突検知アルゴリズムと緊急応答機能の統合により、スマートヘルメットは単なる利便性アクセサリーではなくリスク軽減ツールとして位置づけられ、保険会社の利益とライダーの安全成果が一致しています。

電動スクーターOEMによる電子商取引バンドル

電動スクーターメーカーは、統合モビリティエコシステムを構築するために、車両購入にスマートヘルメットをバンドルするケースが増えています。Ather Energyは2024年7月にスクーター統合を明示的に設計したHaloスマートヘルメットシリーズを発売しました。このバンドル戦略は、ヘルメット着用が義務付けられているインドなどの市場における規制要件に対応しながら、プレミアム電気自動車に差別化された価値提案を生み出しています。Ather Halo bitは12,999インドルピー(147米ドル)で価格設定されており[3]Sutanu Guha、"Ather HALOスマートヘルメット発売、"ACKO Drive、ackodrive.com、OEMがエコシステム採用を促進し、接続サービスを通じた継続的収益を得るためにスマートヘルメットコストを補助する方法を示しています。NIUやGogoro等の中国メーカーも同様の戦略を追求し、車両診断、盗難防止、ライダー行動分析のためのヘルメット接続性を活用しています。しかし、3~5年のヘルメット交換サイクルは、より速い車両アップグレードパターンと一致せず、OEMに在庫管理上の課題をもたらしています。バンドル戦略の成功は、ヘルメットと車両システム間のシームレスな統合に依存しており、メーカー間で断片化したままの標準化された通信プロトコルが必要です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイザーの曇りとグレアの持続的な欠陥 | -2.4% | 世界全体、特に多湿・寒冷気候地域 | 短期(2年以内) |

| バッテリーパック規格の断片化 | -1.8% | 世界全体、相互運用性に影響 | 中期(2~4年) |

| アイトラッキングに対する消費者のプライバシー反発 | -1.6% | 欧州、北米(GDPR適用地域) | 長期(4年以上) |

| 貿易戦争による光学部品関税 | -1.3% | 北米、輸入コストに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイザーの曇りとグレアの持続的な欠陥

防曇コーティング技術は、HUDディスプレイが生み出す熱力学的課題に苦慮しており、局所的な熱が従来の水分管理システムを乱しています。VISIODRYとInnoSense FogGoコーティングは標準的なヘルメット用途では効果を発揮しますが、HUD統合シナリオに向けた再調合が必要です。防曇処理とHUD投影システム間の光学的干渉は、特に明るい日光条件下でディスプレイの鮮明度を低下させるゴースト効果を生み出します。ライダーの顔と周囲環境の温度差は、気候変動が激しい市場でこれらの問題を悪化させます。電気加熱バイザーやアクティブ換気システムを含む高度なソリューションは、コストと複雑さを増加させながらバッテリー寿命を短縮し、大衆市場への普及を制限するトレードオフを生み出しています。

バッテリーパック規格の断片化

革新的なヘルメットメーカー間での標準化されたバッテリーインターフェースの欠如は、エコシステムの断片化を生み出し、相互運用性を阻害し、消費者の交換コストを増加させています。現在の実装は、独自のUSB-Cバリアントからカスタム磁気充電システムまで多岐にわたり、ブランド間の互換性を妨げ、ベンダーロックインシナリオを生み出しています。ヘルメット統合に適したフレキシブルリチウムポリマーバッテリーは500~1,500mAhの容量制約に直面しており、HUDの輝度と接続機能に応じて動作時間が8~14時間に制限されています。国際電気標準会議のTC 21二次電池規格は、ヘルメット搭載電源システムの独自のフォームファクターと安全要件に対応しておらず、メーカーは独自ソリューションを開発せざるを得ない状況です。ヘルメット構造内のバッテリー配置は、衝撃保護基準に準拠しながら、重量配分、衝突安全性、熱管理要件のバランスを取る必要があります。太陽電池や運動エネルギー発電機を含むエネルギーハーベスティング技術は、HUDの継続的な動作には依然として不十分であり、システムの複雑さとコストを増加させるハイブリッドアプローチが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ディスプレイ技術別:OLEDの優位性がイノベーションを加速

OLED技術は2024年のHUDヘルメット市場で46.27%のシェアを保有し、代替ディスプレイ技術と比較して優れたコントラスト比と電力効率により、22.94%のCAGRで2030年にかけて成長をリードしています。この技術が黒色レベルと広い視野角を実現する能力は、従来のLCDが日光下での視認性に苦慮する屋外視認性条件において不可欠であることが証明されています。LCOS(液晶オンシリコン)は高解像度用途において特化したニッチを維持していますが、コスト面での不利がプレミアムセグメントへの採用を制限しています。LCD技術は低価格志向の製品に残存していますが、ヘルメットの重量配分要件と相反する厚さと消費電力の制限に悩まされています。LEDベースのディスプレイは、解像度の制約と限られた色再現能力により、最小限の市場シェアを占めています。

マイクロOLED生産における製造の進歩、特にSamsungのガラス基板への移行により、屋外視認性向上のための輝度出力を改善しながら、部品コストが大幅に削減されています。OLEDディスプレイの統合には、専用の光学コンバイナーと熱管理システムが必要であり、複雑さが増す一方で可変透明度や拡張現実オーバーレイなどの機能が実現されています。韓国と台湾へのサプライチェーンの集中は、メーカーが多様化戦略と在庫バッファーで対処する地理的リスク要因を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

接続方式別:エンベデッドソリューションが統合を推進

エンベデッド接続ソリューションは2024年のHUDヘルメット市場で54.12%のシェアを占め、2030年にかけて24.36%のCAGRで成長しており、業界がテザード型ではなく統合型アーキテクチャへとシフトしていることを反映しています。この傾向は、ケーブル管理に関するライダーの安全上の懸念と、スマートフォンへの依存なしにシームレスに動作したいという要望から生じています。エンベデッドシステムは、ヘルメット構造内にセルラーモデム、GPS受信機、Bluetoothラジオを組み込み、緊急サービスやナビゲーションプラットフォームとの直接通信を可能にしています。このアプローチにより、テザード接続に関連する単一障害点が排除され、優れた耐候性と衝突耐久性が提供されます。

テザードソリューションは、コスト重視のセグメントや既存のヘルメット投資の保護が必要なレトロフィット用途において引き続き関連性を維持しています。しかし、ヘルメット換気システムを通じたケーブルルーティングは、快適性と安全性の妥協をもたらし、長期的な実用性を制限しています。エンベデッド接続への移行は、改ざん防止テレマティクスデータ収集と緊急応答自動化に対する保険業界の要件と一致しています。バッテリー寿命の考慮事項は、外部充電要件をサポートするのではなく、統合サブシステム全体で電力管理を最適化するエンベデッド設計を優先します。

ヘルメットタイプ別:モジュラーデザインが従来のカテゴリーを再構築

フルフェイスヘルメットは、優れた保護特性と最適なHUD統合スペースにより、2024年のHUDヘルメット市場で62.71%のシェアを保有しています。しかし、都市部のモビリティパターンが最大限の保護よりも汎用性を優先するにつれて、モジュラーデザインは2030年にかけて27.48%のCAGRで急成長するでしょう。モジュラーカテゴリーの成長は、特に顧客対応のために頻繁なヘルメット脱着が必要な配送プロフェッショナルや通勤者の間で、ライダーの人口統計と使用ケースの変化を反映しています。モジュラーヘルメットは、主要な保護シェルを損なうことなく、メンテナンスや調整のためにディスプレイコンポーネントへのアクセスを提供するフリップアップチンバーを通じてHUDシステムに対応しています。

オープンフェイスとハーフシェルデザインは、限られたマウントスペースとHUDコンポーネントの構造的サポートの不足により、統合上の課題に直面しています。しかし、これらのカテゴリーは、改造なしに既存のヘルメットに取り付けられるAther Halo bitのようなアフターマーケットソリューションから恩恵を受けています。アクセサリー互換性試験を重視するECE 22.06規制は、複数の構成にわたって認証コンプライアンスを維持しながらHUDシステムに対応するモジュラーデザインを優遇しています。

技術別:AR HUDがライディング体験を変革

拡張現実HUD技術は2024年のHUDヘルメット市場で57.86%のシェアを保有しており、2030年にかけて29.62%のCAGRで最高の成長率を達成し、従来のディスプレイパラダイムを超えてオートバイのナビゲーションと安全システムを根本的に変革しています。AR統合により、道路認識を損なう視覚的焦点の移動を必要とせずに、ナビゲーション指示、危険警告、車両テレメトリーをライダーの視野にリアルタイムでオーバーレイすることが可能になります。

従来型HUDシステムは、コスト重視の用途やレトロフィットシナリオにおいて引き続き関連性を維持していますが、次世代ライディングアシスタンスを定義するコンテキスト認識機能を欠いています。AR技術の統合には、動的なライディング条件での正確なオーバーレイ登録を実現するために、GPS、IMU、カメラ入力を組み合わせた高度なセンサーフュージョンが必要です。リアルタイムARレンダリングの処理要件は、現在のバッテリー技術に課題をもたらす消費電力を増大させ、メーカーが選択的機能起動とインテリジェント電力管理アルゴリズムで対処する機能と動作時間のトレードオフを生み出しています。

ユーザータイプ別:プロフェッショナルの採用が市場の成熟を促進

プロフェッショナルユーザーは2024年のHUDヘルメット市場で54.88%のシェアを保有しており、業務効率の向上と安全性の改善を通じてHUD投資を正当化する配送サービス、法執行機関、商業輸送事業者による早期採用を反映しています。これらのユーザーは、エンターテインメントやソーシャル接続などの消費者向け機能よりも、信頼性、耐久性、フリート管理システムとの統合を優先しています。プロフェッショナルの採用は、技術コストが低下し機能セットが拡大するにつれて、2030年にかけて18.47%のCAGRでアマチュアセグメントの成長を加速させる参照事例と検証を生み出しています。

アマチュアユーザーは、スマートフォン統合機能とライディング体験を向上させるゲーミフィケーション機能に牽引されて、レクリエーションライディングや日常通勤用途でのHUD技術をますます受け入れています。ライダー間通信やグループナビゲーション調整などのソーシャル機能は、従来のBluetooth制限を超えたメッシュネットワーク機能を必要とするアマチュア採用の主要な差別化要因として浮上しています。

用途別:パフォーマンスモニタリングが成長リーダーとして台頭

ナビゲーション・ルートガイダンス用途は、確立されたGPSインフラとスマートフォンベースのナビゲーションシステムに対するライダーの親しみやすさを活用して、2024年のHUDヘルメット市場で37.19%のシェアを占めています。しかし、ライダーが安全性とライディングスキル向上を高める速度、リーンアングル、制動力、エンジンパラメーターに関するリアルタイムフィードバックをますます求めるにつれて、パフォーマンスモニタリングは2030年にかけて25.68%のCAGRで最高の成長率を達成しています。この用途カテゴリーは、スマートフォン接続を必要とせずに包括的な車両テレメトリーを提供するオートバイCANバスシステムとアフターマーケットセンサーネットワークとの統合から恩恵を受けています。

安全アラートは、都市環境に展開された車車間(V2V)通信システムとインフラベースの警告ネットワークとの統合を通じて安定した採用を維持しています。通信・メディア用途はレクリエーションユーザーに対応していますが、高騒音環境での音質と継続的ストリーミングによるバッテリー消費に関連する採用障壁に直面しています。単一のHUDシステム内での複数用途の収束は、プロフェッショナルとアマチュアセグメント全体の多様なユーザー要件に対応しながらプレミアム価格を正当化する価値提案を生み出しています。

地域分析

欧州は2024年のHUDヘルメット市場で32.34%のシェアで市場リーダーシップを維持しており、ヘルメットアクセサリーの互換性試験を義務付け、非準拠製品に対する障壁を生み出す厳格なECE 22.06規制に支えられています。この地域の規制の枠組みは、安全基準を満たしながら高度な機能を実現する統合HUDシステムのイノベーションを促進しており、SchuberththやSHOEIなどの企業が競争優位性を維持するためにR&Dに多額の投資を行っています。ドイツは自動車産業のクロスオーバー技術とプレミアムオートバイ製造を通じて採用をリードし、フランスとイタリアはスタイル志向のライダーにアピールするファッション意識の高いデザイン統合を通じて貢献しています。この地域の成熟した保険市場は、接続型安全デバイスに対して保険料割引を提供するケースが増えており、プロフェッショナルとレクリエーションユーザーの間でのHUD採用に対する直接的な経済的インセンティブを生み出しています。

アジア太平洋地域は、電動スクーターOEMのバンドル戦略と中国およびインドにおける大規模な都市モビリティ転換に牽引されて、2030年にかけて19.84%のCAGRで最も急速に成長している地域です。ディスプレイ製造における日本の技術的リーダーシップと韓国のOLED生産能力は、部品コストを削減しイノベーションサイクルを加速する地域サプライチェーンの優位性を提供しています。

北米は、法執行機関と軍事用途による早期採用を通じて重要な市場シェアを保有しています。しかし、貿易摩擦がメキシコとカナダからの光学部品への関税を通じてコスト圧力を生み出し、メーカーはサプライチェーンの再構築と生産拠点の移転を余儀なくされる可能性があります。この地域の保険業界は使用量ベースの価格モデルのリーダーシップを発揮しており、接続型ヘルメット採用に有利な条件を生み出しています。同時に、ミネアポリスなどの都市におけるアーバン・ビジョン・ゼロ・イニシアチブは、オートバイ安全技術を含むスマートPPE展開に公的資金を提供しています。

競合状況

HUDヘルメット市場は、確立されたヘルメットメーカーが異なるコアコンピテンシーと市場ポジショニングを反映した明確な戦略的アプローチを通じて専門技術企業と競合する、中程度の断片化を示しています。BMW Motorrad、SHOEI、Schuberththなどの伝統的なヘルメットメーカーはブランド認知度と安全認証の専門知識を活用してプレミアム製品ラインにHUD技術を統合する一方、NUVIZ、DigiLens、JARVISHなどの技術専門企業はイノベーションと機能差別化に注力してアーリーアダプターセグメントを獲得しています。2024年1月のGoPro によるForciteの非公開金額での買収は、アクションスポーツの遺産と安全技術を組み合わせた統合カメラHUDエコシステムへの戦略的統合を示しています。この収束は、特にバッテリー管理、熱設計、光学統合において、従来の安全工学と民生用電子機器の能力を橋渡しできる企業にホワイトスペースの機会を生み出しています。

競合ダイナミクスは、企業が貿易摩擦と部品不足の影響を受ける断片化したサプライチェーンへの依存を減らすために重要部品の管理を求めるにつれて、垂直統合をますます優遇しています。技術差別化は電力管理に焦点を当てており、ExegerがCosonicと提携してエネルギーハーベスティング統合を通じてバッテリー寿命の制限に対処する太陽光発電スマートヘルメットを開発しています。

HUDヘルメット産業リーダー

DigiLens Inc.

NUVIZ Inc.

JARVISH Inc.

Shoei Co., Ltd

BMW of North America, LLC (BMW Motorcycle)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ExegerとCosonicが中国の二輪車ライダー向けに太陽光発電スマートヘルメットを発表しました。これらのヘルメットはPowerfoyle光起電力技術を活用してHUDシステムに継続的な電力を供給し、外部充電インフラへの依存を大幅に削減しています。

- 2024年2月:GoProが、HUDディスプレイ、チンマウントカメラ、Bluetooth接続を特徴とするオーストラリアの接続型オートバイヘルメットメーカーであるForcite Helmet Systemsの買収を完了しました。同社はGoPro ブランドのヘルメットラインを開発し、確立されたメーカーとのパートナーシップを計画しています。

世界のHUDヘルメット市場レポートの範囲

| 有機発光ダイオード(OLED) |

| 液晶オンシリコン(LCOS) |

| 液晶ディスプレイ(LCD) |

| 発光ダイオード(LED) |

| テザード |

| エンベデッド |

| フルフェイス |

| オープンフェイス |

| モジュラー |

| ハーフシェル |

| 従来型HUD |

| 拡張現実HUD |

| プロフェッショナル |

| アマチュア |

| ナビゲーション・ルートガイダンス |

| 安全アラート |

| パフォーマンスモニタリング |

| 通信・メディア |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ディスプレイ技術別 | 有機発光ダイオード(OLED) | |

| 液晶オンシリコン(LCOS) | ||

| 液晶ディスプレイ(LCD) | ||

| 発光ダイオード(LED) | ||

| 接続方式別 | テザード | |

| エンベデッド | ||

| ヘルメットタイプ別 | フルフェイス | |

| オープンフェイス | ||

| モジュラー | ||

| ハーフシェル | ||

| 技術別 | 従来型HUD | |

| 拡張現実HUD | ||

| ユーザータイプ別 | プロフェッショナル | |

| アマチュア | ||

| 用途別 | ナビゲーション・ルートガイダンス | |

| 安全アラート | ||

| パフォーマンスモニタリング | ||

| 通信・メディア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のHUDヘルメット市場規模はどのくらいですか?

オートバイヘルメットHUD市場規模は2025年に10億1,000万米ドルであり、2030年までに20億3,000万米ドルに倍増する見込みです。

オートバイヘルメットHUD製品の予測CAGRはどのくらいですか?

複合年間成長率は2025年から2030年の間に14.8%と予測されています。

オートバイHUDヘルメットでどのディスプレイ技術が主流ですか?

OLEDが2024年に46.27%の市場シェアでリードし、他のどの競合技術よりも速く成長しています。

保険会社がHUD搭載ヘルメットに関心を持つ理由は何ですか?

接続型ヘルメットは5~15%の保険料割引を支援するテレマティクスを提供し、フリートと通勤者の採用を促進しています。

オートバイHUDヘルメットで最も急速に成長している地域はどこですか?

アジア太平洋地域は電動スクーターOEMのバンドル戦略に牽引されて19.84%のCAGRで拡大しています。

現在の採用を最も制限している技術的問題は何ですか?

バイザーの曇りとグレアの持続的な欠陥が最大の抑制要因であり、視認性を低下させ保証コストを増加させています。

最終更新日: