Taille et part du marché des détergents liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

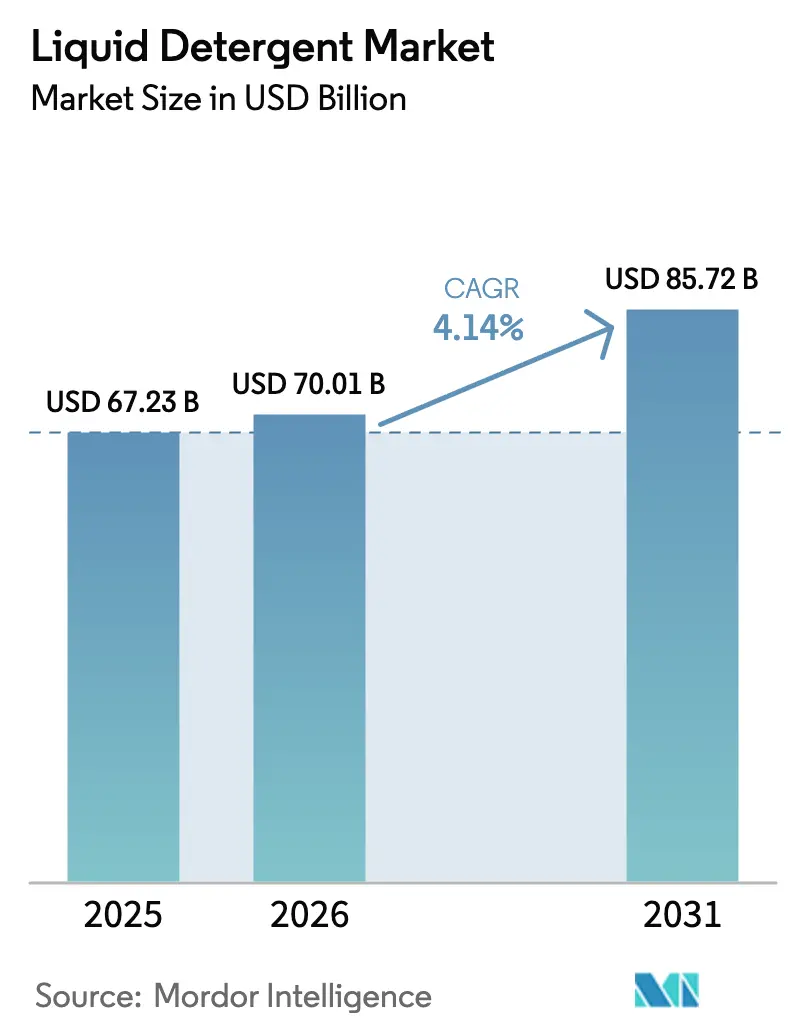

| Taille du Marché (2026) | 70.01 Milliards de dollars |

| Taille du Marché (2031) | 85.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

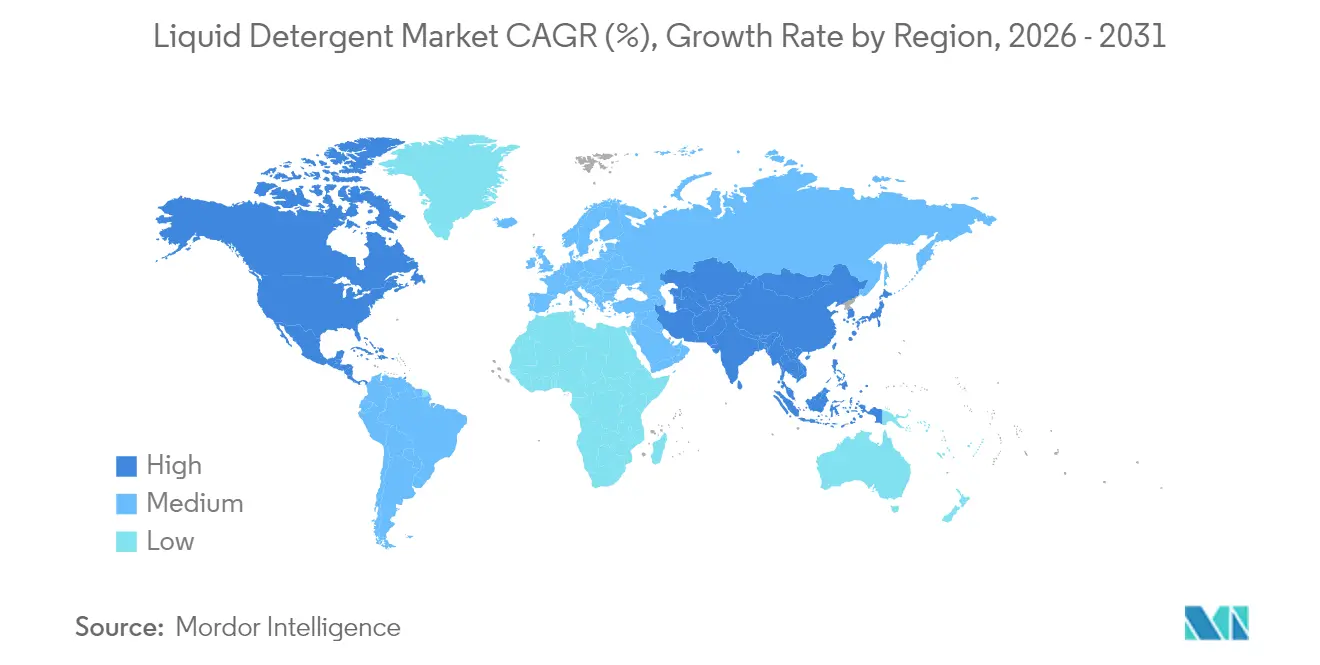

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des détergents liquides par Mordor Intelligence

La taille du marché des détergents liquides était évaluée à 67,23 milliards USD en 2025 et devrait croître de 70,01 milliards USD en 2026 pour atteindre 85,72 milliards USD d'ici 2031, à un TCAC de 4,14 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance reflète l'adaptation du secteur à l'évolution des préférences des consommateurs en matière de commodité, de durabilité et de performances de nettoyage supérieures, tant pour les applications domestiques que commerciales. Les fabricants répondent à ces attentes avec des formats concentrés qui réduisent le coût par lavage, des emballages rechargeables qui diminuent l'intensité plastique, et des tensioactifs d'origine végétale qui satisfont aux écolabels de plus en plus stricts. La pression concurrentielle reste intense, les multinationales défendant leurs parts de linéaire tandis que des challengers de niche développent des positions en vente directe aux consommateurs qui contournent les détaillants traditionnels. Les pressions réglementaires s'intensifient sur les marchés clés, l'Union européenne révisant le règlement sur les détergents (CE n° 648/2004) pour l'aligner sur le Pacte vert européen, en mettant l'accent sur la biodégradabilité et les exigences d'étiquetage numérique. L'adoption par la Californie de réglementations ciblant les éthoxylates de nonylphénol dans les détergents pour le linge, entrée en vigueur en octobre 2024, annonce des exigences de conformité environnementale plus larges.

Principaux enseignements du rapport

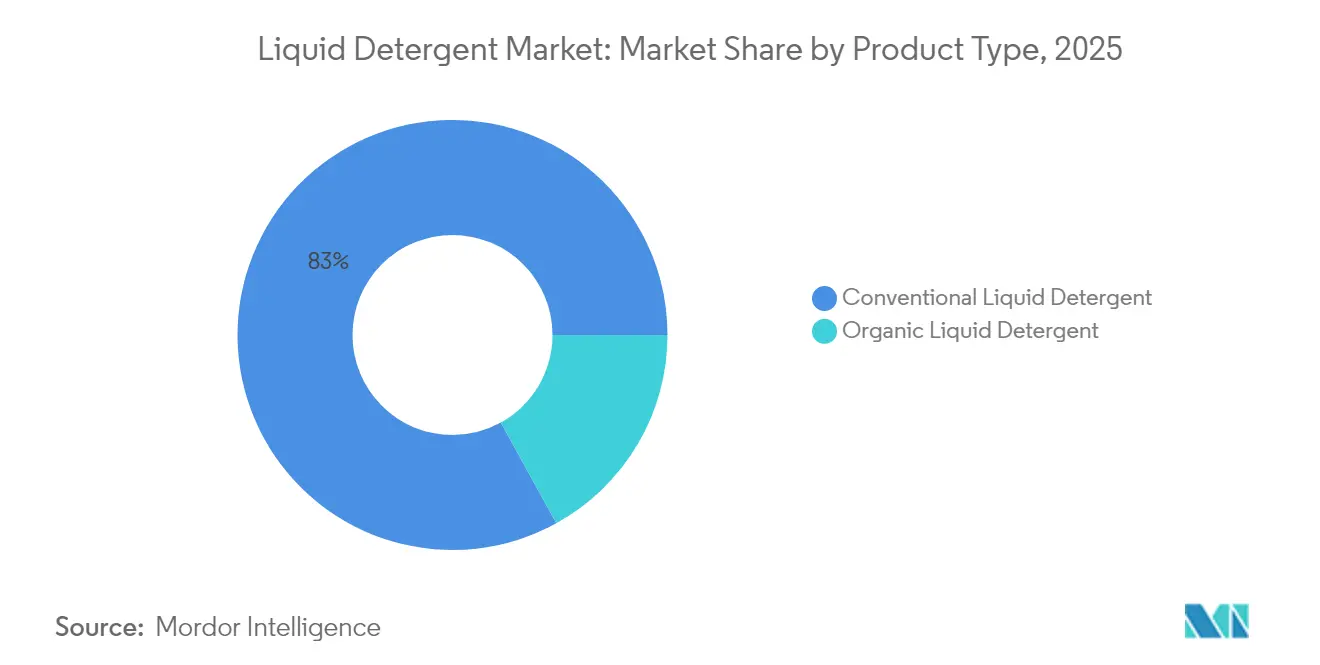

- Par type de produit, les liquides conventionnels ont dominé avec 83,02 % de la part de marché des détergents liquides en 2025, tandis que les variantes biologiques sont en voie d'atteindre un TCAC de 4,39 % d'ici 2031.

- Par application, la lessive représentait 64,01 % de la taille du marché des détergents liquides en 2025, tandis que la vaisselle devrait progresser à 4,73 % entre 2026 et 2031.

- Par utilisateur final, les adultes représentaient 93,42 % de la part de marché des détergents liquides en 2025, mais le segment des enfants s'élargira à un TCAC de 5,05 % jusqu'en 2031.

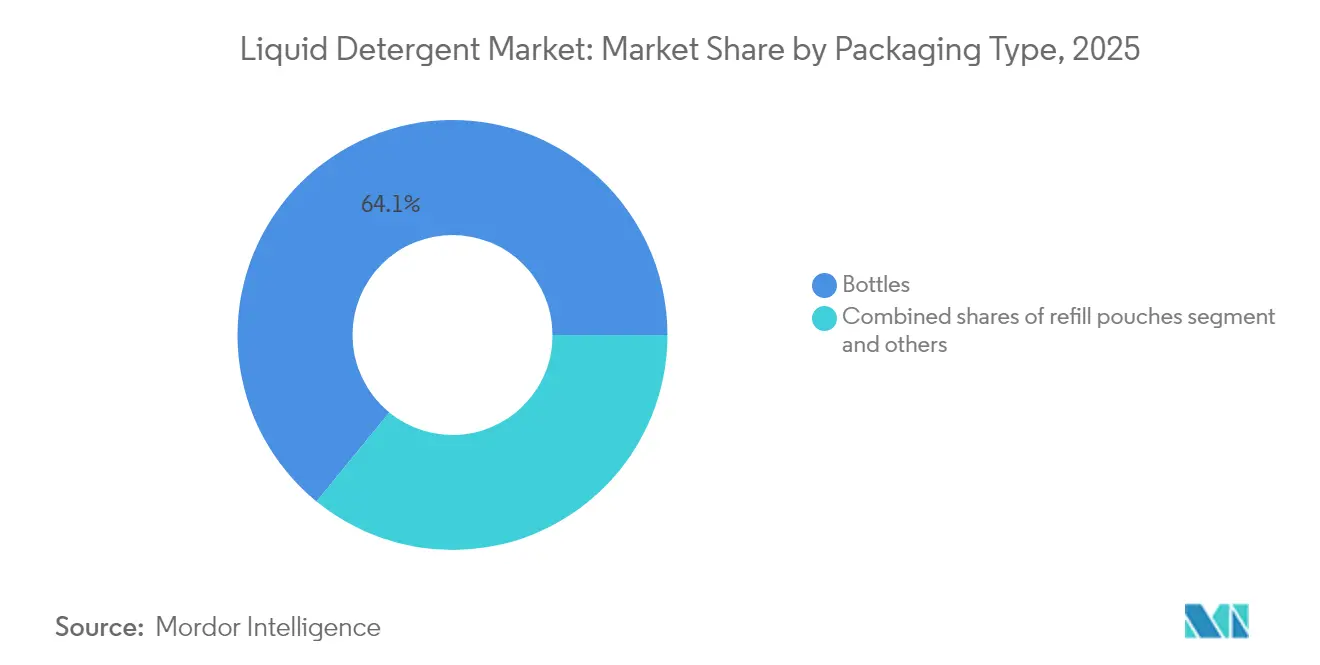

- Par emballage, les bouteilles traditionnelles détenaient 64,10 % de la taille du marché des détergents liquides en 2025, et les pochettes rechargeables progressent à un TCAC de 5,45 %.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 42,05 % des revenus en 2025, tandis que les boutiques en ligne affichent la croissance la plus rapide à un TCAC de 5,62 %.

- Par géographie, l'Amérique du Nord a capté 31,18 % des revenus en 2025, et l'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 6,21 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des détergents liquides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à l'hygiène et à la propreté | +0.8% | Mondial, avec un impact plus fort en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Innovation en matière de formulations et d'emballages écologiques | +0.9% | Amérique du Nord et Union européenne en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les produits de lessive | +1.2% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| La croissance du commerce électronique stimule la croissance | +0.7% | Union européenne et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Performances de nettoyage supérieures et élimination des taches | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Influence des médias sociaux et recommandations | +0.4% | Mondial, plus fort dans les marchés urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante à l'hygiène et à la propreté stimule le marché

Les évolutions du comportement des consommateurs, motivées par des préoccupations sanitaires mondiales, ont considérablement influencé les tendances de la demande de produits de nettoyage, les détergents liquides gagnant du terrain en raison de leurs avantages hygiéniques perçus comme supérieurs par rapport aux alternatives en poudre. Selon l'Institut américain du nettoyage, plus de 22 entreprises membres poursuivent activement la neutralité carbone d'ici 2050 tout en maintenant des normes élevées de performance des produits[1]Source : American Cleaning Institute, « Mise à jour du secteur des produits de nettoyage 2024 », cleaninginstitute.org. Cette double priorité accordée à l'hygiène et à la durabilité offre des opportunités de croissance, notamment dans les marchés émergents où la hausse des revenus disponibles s'aligne sur une conscience hygiénique accrue. Les données de l'enquête indienne sur les dépenses de consommation des ménages montrent que la dépense mensuelle par habitant (MPCE) rurale a augmenté à 4 122 INR et la MPCE urbaine à 6 996 INR en 2023-24, reflétant des taux de croissance de 9 % et 8 % respectivement[2]Source : Ministère des statistiques et de la mise en œuvre des programmes, « Enquête sur les dépenses de consommation des ménages 2023-24 », mospi.gov.in. La convergence entre une conscience hygiénique croissante et un pouvoir d'achat en expansion positionne les détergents liquides pour une croissance soutenue sur les marchés sensibles aux prix. Les entreprises qui capitalisent sur cette tendance grâce à un marketing stratégique et à l'innovation produit enregistrent des gains de parts de marché notables, tandis que celles qui s'en tiennent aux stratégies traditionnelles subissent des pressions sur leurs marges.

L'innovation en matière de formulations et d'emballages écologiques soutient le marché

L'innovation durable a évolué au-delà du positionnement marketing pour devenir un facteur de différenciation concurrentielle essentiel, les fabricants investissant massivement dans des tensioactifs biodégradables et des solutions d'emballage recyclables. Le développement conjoint par Dow et Procter & Gamble d'une technologie de recyclage propriétaire ciblant les emballages plastiques difficiles à recycler témoigne de l'engagement du secteur envers les principes de l'économie circulaire, la technologie visant à produire des polymères recyclés post-consommation de haute qualité avec des émissions de gaz à effet de serre inférieures à celles des alternatives d'origine fossile. La révision du règlement européen sur les détergents introduit des passeports produits pour la traçabilité et des exigences d'étiquetage numérique, obligeant les fabricants à investir dans des systèmes de transparence et de vérification de la durabilité. Ce changement réglementaire crée des barrières pour les acteurs plus petits tout en récompensant les entreprises établies dotées de solides capacités de recherche et développement. Le cycle d'innovation s'accélère, avec des entreprises comme Unilever lançant des produits spécialisés tels que Comfort Botanicals et Elixir pour répondre à l'évolution des préférences des consommateurs en matière de fragrances sophistiquées et de formulations durables.

Les avancées technologiques dans les produits de lessive stimulent la croissance

La technologie de lavage à froid transforme le marché des détergents liquides. Procter and Gamble et Unilever, guidés par leurs objectifs de durabilité, réalisent d'importants investissements en recherche et développement dans les technologies de tensioactifs et d'enzymes pour assurer un nettoyage efficace à des températures plus basses. La Convention 2024 de l'Institut américain du nettoyage a mis en avant le rôle de l'intelligence artificielle dans le développement des produits, signalant des cycles d'innovation plus courts. Ces avancées renforcent la position concurrentielle des entreprises dotées de capacités avancées de recherche et développement, tout en remettant en question les méthodes de formulation traditionnelles. Les dépôts de brevets liés aux granulés à base d'enzymes et aux innovations en matière de tensioactifs soulignent les progrès technologiques continus, les entreprises se concentrant sur l'amélioration de la stabilité et des performances. Le partenariat entre Unilever et Samsung pour explorer l'avenir de la lessive suggère que l'intégration technologique s'étendra au-delà de la formulation pour englober la connectivité des appareils intelligents et les solutions de lavage activées par l'IoT. Les normes fédérales d'économie d'énergie pour les machines à laver résidentielles, en vigueur à partir de mars 2028, stimuleront la demande de détergents concentrés performants dans les machines économes en énergie.

Influence des médias sociaux et recommandations

L'influence des médias sociaux et les recommandations stimulent considérablement le marché des détergents liquides en façonnant les préférences des consommateurs et en renforçant la visibilité des marques aux États-Unis et en Europe. Les influenceurs sur des plateformes telles qu'Instagram, TikTok et YouTube présentent des détergents liquides écologiques, visuellement attrayants ou très performants, en exploitant des emballages esthétiques et des arguments de durabilité pour attirer les millennials et la génération Z soucieux de l'environnement. Les recommandations de célébrités et les campagnes menées par des influenceurs, comme celles promouvant les formulations naturelles de Seventh Generation ou Method, amplifient la confiance et l'attrait, encourageant les achats grâce à des contenus accessibles tels que des astuces de nettoyage ou des avis sur les produits. Ces campagnes numériques, souvent accompagnées de hashtags tels que #CleanGreen ou #EcoLaundry, créent des tendances virales, stimulant la demande de détergents liquides premium et de niche malgré des coûts plus élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des services de blanchisserie à la demande | -0.4% | Marchés développés urbains | Moyen terme (2-4 ans) |

| Les pressions environnementales et réglementaires freinent le marché | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Des coûts de production élevés freinent le marché | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| La présence de produits contrefaits freine la croissance | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des services de blanchisserie à la demande

La prolifération des services de blanchisserie à la demande dans les marchés urbains représente un changement structurel susceptible de réduire la consommation de détergents ménagers, notamment chez les jeunes générations qui privilégient la commodité aux considérations de coût. Cette tendance est la plus prononcée dans les zones métropolitaines d'Amérique du Nord, d'Europe et d'Asie-Pacifique, où les modes de vie chargés et les niveaux de revenus disponibles soutiennent les solutions de blanchisserie basées sur les services. L'impact varie considérablement selon le segment démographique, les consommateurs millennials et de la génération Z affichant des taux d'adoption plus élevés pour les services de blanchisserie externalisés. Cependant, l'effet de frein est partiellement compensé par la demande commerciale des prestataires de services de blanchisserie, qui utilisent souvent des détergents liquides concentrés pour des raisons d'efficacité opérationnelle. Les implications à long terme dépendent de la dynamique des prix et de l'expansion de la couverture des services vers les marchés suburbains et ruraux.

Disponibilité de produits contrefaits

Les détergents liquides contrefaits constituent un défi persistant pour l'intégrité des marques et la sécurité des consommateurs, notamment dans les marchés émergents où la sensibilité aux prix crée une demande pour des alternatives moins coûteuses. Les actions renforcées du Département de la sécurité intérieure des États-Unis contre le commerce illicite, notamment le renforcement du contrôle des envois de petits colis et les opérations conjointes des douanes et de la protection des frontières, illustrent l'ampleur du problème de la contrefaçon dans de multiples catégories de produits [3]Source : Département de la sécurité intérieure des États-Unis, « actions coercitives contre le commerce illicite », dhs.gov. L'enquête du Département du commerce sur certains esters d'alkyle phosphate en provenance de Chine vendus à des prix inférieurs à leur juste valeur indique des préoccupations plus larges concernant les pratiques commerciales déloyales affectant les coûts des matières premières et l'authenticité des produits. Les plateformes de commerce numérique ont involontairement facilité la distribution de contrefaçons, nécessitant des stratégies renforcées de protection des marques et des initiatives d'éducation des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination du conventionnel dans un contexte d'accélération du biologique

Les formats conventionnels ont généré 83,02 % des revenus en 2025, maintenant leur leadership tarifaire grâce à des économies d'échelle dans l'approvisionnement en tensioactifs anioniques et en parfums traditionnels. Pourtant, à mesure que le marché évolue, la domination des formats conventionnels est remise en question. La poussée vers la durabilité n'est pas qu'une tendance ; elle remodèle le paysage du secteur. Cependant, le TCAC de 4,39 % du segment des détergents liquides biologiques pour 2026-2031 signale une migration accélérée des consommateurs vers des alternatives respectueuses de l'environnement, portée par les pressions réglementaires et la sensibilisation à la durabilité. Cette croissance n'est pas qu'une statistique ; elle témoigne de l'évolution des valeurs des consommateurs. À mesure que la prise de conscience des problèmes environnementaux augmente, la demande de produits plus verts s'accroît également. Les marques de distributeurs s'associent à des conditionneurs sous contrat pour lancer de petites séries biologiques qui testent la demande sans investissements lourds en immobilisations. Ces mouvements stratégiques soulignent l'agilité du secteur à répondre aux signaux du marché. La présence croissante des logos USDA Bio-Preferred confirme que la certification est devenue un signal d'achat courant.

Les équipes de recherche et développement des portefeuilles conventionnels mélangent désormais des solvants biosourcés tels que le lactate d'éthyle avec des agents de construction traditionnels pour satisfaire aux nouveaux éco-scores. Ce changement souligne l'engagement du secteur envers la durabilité. À mesure que les réglementations se durcissent et que les préférences des consommateurs évoluent, de telles innovations deviennent primordiales. Cette approche hybride protège les volumes tout en préservant les marges. C'est un équilibre délicat, mais qui pourrait définir les leaders du marché. L'avantage concurrentiel revient aux acteurs qui partagent une infrastructure mutualisée entre les deux sous-segments et ajustent les lots de production en fonction des données de vente hebdomadaires. Une telle agilité opérationnelle améliore non seulement la rentabilité, mais positionne également les entreprises comme des pionniers dans un paysage concurrentiel.

Par application : leadership de la lessive avec une dynamique croissante de la vaisselle

En 2025, les applications de lessive détiennent une part de marché dominante de 64,01 %, reflétant la présence établie du segment et la confiance des consommateurs dans les détergents liquides pour l'entretien des textiles. À l'inverse, le segment de la vaisselle connaît une croissance significative, avec un TCAC projeté de 4,73 % de 2026 à 2031. Cette tendance à la hausse, portée par l'innovation produit et les efforts de marketing ciblés, met en évidence un changement dans les préférences des consommateurs. Les détergents liquides captent de plus en plus de parts de marché au détriment des liquides vaisselle traditionnels grâce à leurs capacités supérieures de dégraissage et à leurs formulations concentrées qui offrent une valeur accrue.

Les stratégies de diversification des applications permettent aux fabricants de débloquer des opportunités de vente croisée tout en réduisant leur dépendance aux catégories à usage unique susceptibles de faire face à une saturation du marché. Les analyses du comportement des consommateurs révèlent une demande croissante de produits de nettoyage polyvalents qui simplifient les tâches ménagères, positionnant les détergents liquides comme un choix privilégié en raison de leur efficacité prouvée dans diverses applications. À l'appui de cette tendance, l'Institut américain du nettoyage met l'accent sur la polyvalence des produits dans ses initiatives de durabilité, citant son rôle dans la réduction des déchets d'emballage et de l'impact environnemental. Les entreprises qui s'étendent au-delà des applications de lessive traditionnelles ne gagnent pas seulement des parts de marché supplémentaires, mais renforcent également leurs relations avec les consommateurs en proposant des produits à plus grande utilité.

Par utilisateur final : stabilité du segment adulte avec un potentiel de croissance du segment enfants

Les adultes représentent le segment d'utilisateurs finaux dominant avec une part de marché de 93,42 % en 2025, soulignant leur rôle central dans les décisions d'achat et la sélection des produits de nettoyage ménager. À l'inverse, le segment des enfants, bien que plus petit, devrait s'élargir à un TCAC notable de 5,05 % de 2026 à 2031. Cette croissance anticipée met en évidence une demande croissante de formulations spécialisées qui privilégient la sécurité et la douceur. Elle souligne également le pivot stratégique des fabricants vers des innovations produits adaptées à l'âge, les parents devenant de plus en plus vigilants quant à la minimisation des risques d'exposition aux produits chimiques.

En réponse à ces tendances, le développement de produits s'oriente de plus en plus vers des formulations hypoallergéniques et des ingrédients plus doux. Ce changement répond non seulement aux préoccupations des parents, mais garantit également que l'efficacité du nettoyage reste intacte. L'essor du segment des enfants est également révélateur de l'évolution des données démographiques des ménages et d'une volonté accrue d'investir dans des produits centrés sur l'enfant. Les entreprises qui privilégient les formulations sûres pour les enfants et adoptent des stratégies marketing ciblées sont en bonne position pour gagner significativement, non seulement en parts de marché, mais aussi en cultivant une fidélité durable à la marque auprès des consommateurs axés sur la famille.

Par emballage : domination des bouteilles remise en question par des alternatives durables

En 2025, les bouteilles traditionnelles détiennent une part de marché de 64,10 %, soutenues par une forte familiarité des consommateurs et un positionnement efficace en linéaire. À l'inverse, les pochettes rechargeables devraient croître à un TCAC de 5,45 % de 2026 à 2031, portées par des priorités de durabilité croissantes et des initiatives d'efficacité des coûts. Cette transition dans l'emballage reflète une sensibilisation environnementale accrue des consommateurs et des mandats réglementaires plus stricts visant à réduire les déchets plastiques. Les pochettes rechargeables offrent des avantages environnementaux notables en réduisant la consommation de matériaux et en améliorant l'efficacité du transport, tout en permettant des réductions de coûts qui séduisent les consommateurs sensibles aux prix.

Les innovations en matière de technologie d'emballage ouvrent des opportunités de différenciation concurrentielle. Les entreprises investissent en priorité dans des solutions d'emballage intelligentes pour améliorer l'expérience utilisateur et réduire l'impact environnemental. Par ailleurs, les formats émergents tels que les dosettes concentrées et les systèmes de distribution avancés offrent des opportunités de croissance aux entreprises axées sur la commodité et la durabilité. L'évolution de la dynamique du segment de l'emballage favorise les entreprises dotées de capacités de fabrication adaptables, leur permettant de répondre à l'évolution des demandes des consommateurs tout en maintenant l'efficacité des coûts dans divers formats d'emballage.

Par canal de distribution : résilience du commerce de détail traditionnel face à la transformation numérique

Les supermarchés et hypermarchés conservent une part de marché de 42,05 % en 2025, s'appuyant sur les habitudes d'achat établies des consommateurs et de vastes capacités d'exposition des produits qui facilitent la comparaison des marques et les achats impulsifs. Les boutiques de vente en ligne affichent la dynamique de croissance la plus forte à un TCAC de 5,62 % pour 2026-2031, accélérée par l'adoption du commerce électronique et les stratégies de vente directe aux consommateurs qui contournent les marges du commerce de détail traditionnel. Les épiceries et commerces de proximité maintiennent une présence stable sur le marché grâce à leurs avantages de localisation et à la disponibilité immédiate pour les achats d'urgence.

L'évolution des canaux de distribution crée à la fois des opportunités et des défis pour les fabricants, les canaux en ligne offrant des relations directes avec les consommateurs et des données analytiques tout en nécessitant de nouvelles compétences en marketing numérique et en logistique. Les autres canaux de distribution, notamment les magasins spécialisés et la vente directe, offrent des opportunités de niche pour les produits premium et spécialisés nécessitant une consultation ou une démonstration d'expert. Les entreprises dotées de stratégies omnicanales intégrant une présence dans le commerce de détail traditionnel et des capacités numériques sont les mieux positionnées pour capter des parts de marché face à l'évolution des préférences des consommateurs, tout en optimisant leurs structures de coûts grâce à la diversification des canaux.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 31,18 % en 2025, ancrée par la premiumisation et les programmes de fidélité qui orientent les acheteurs vers des concentrés de marque. Les développements réglementaires, notamment l'interdiction californienne des éthoxylates de nonylphénol et les normes fédérales d'efficacité énergétique pour les machines à laver, stimulent la reformulation des produits et créent des avantages concurrentiels pour les entreprises dotées de capacités avancées de recherche et développement. Les initiatives de durabilité de l'Institut américain du nettoyage, avec 22 entreprises membres alignant leurs stratégies climatiques sur le défi des 1,5 °C, témoignent de l'engagement du secteur envers la responsabilité environnementale qui résonne auprès des consommateurs nord-américains.

L'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 6,21 % jusqu'en 2031. La trajectoire de croissance de la région bénéficie d'une sophistication croissante des consommateurs, avec une demande qui se déplace vers des formulations premium et des emballages écologiques alignés sur les tendances mondiales de durabilité. Les multinationales construisent des usines d'enzymes locales pour réduire les droits de douane à l'importation et garantir la fraîcheur dans des conditions de stockage chaudes et humides. Les canaux numériques prospèrent grâce à la pénétration des smartphones dans les zones urbaines, orientant les primo-acheteurs vers des essais en sachets adaptés aux budgets serrés.

L'Europe maintient une croissance régulière soutenue par des réglementations environnementales strictes et la préférence des consommateurs pour les produits durables, tandis que l'Amérique du Sud et les régions du Moyen-Orient et d'Afrique affichent une expansion prometteuse portée par l'amélioration des conditions économiques et l'augmentation des taux d'urbanisation. La révision du règlement européen sur les détergents, mettant l'accent sur la biodégradabilité et les exigences d'étiquetage numérique, crée des opportunités de marché pour les entreprises qui investissent de manière proactive dans la chimie durable et les chaînes d'approvisionnement transparentes. Les tendances de croissance régionales reflètent différents stades de développement du marché, les marchés matures se concentrant sur la premiumisation et la durabilité, tandis que les marchés émergents privilégient l'accessibilité et les fonctionnalités de base. La répartition géographique des opportunités de croissance suggère que les entreprises performantes doivent adapter leurs portefeuilles de produits et leurs stratégies de mise sur le marché pour répondre aux diverses exigences régionales et aux environnements réglementaires.

Paysage concurrentiel

Le marché des détergents liquides est modérément concentré, avec la présence d'acteurs nationaux et internationaux. En raison des activités de ces acteurs, la volatilité du marché est en hausse. En réponse, ces acteurs adoptent diverses stratégies marketing, notamment le développement de nouveaux produits, l'expansion et les acquisitions. En tête de peloton figurent des acteurs majeurs tels qu'Unilever, Procter and Gamble Company, Reckitt Benckiser Group PLC, Church and Dwight Company et Henkel AG and Co. KGaA.

Les challengers de niveau intermédiaire se taillent une niche grâce à des innovations telles que les capsules parfumées, les modèles d'abonnement rechargeable et les revendications de produits véganes. Nombre de ces acteurs s'appuient sur des réseaux de logistique contractuelle, leur permettant de se développer sans investissements lourds en actifs. Sur le plan réglementaire, les interventions historiques de la Commission fédérale du commerce dans les fusions du secteur du nettoyage laissent présager une surveillance continue, notamment pour les cibles d'acquisition susceptibles de fausser les concentrations sur les marchés locaux. Parallèlement, les marques de distributeurs gagnent en puissance, les détaillants cherchant à améliorer leurs marges et leur pouvoir de négociation. Par exemple, First Quality Enterprises, qui a renforcé son portefeuille en acquérant les marques de distributeurs nord-américains de Henkel en février 2025.

La technologie est désormais un facteur déterminant dans le secteur. Les entreprises qui exploitent l'intelligence artificielle pour prédire les réponses aux taches ont réduit le temps de développement des produits de 40 à seulement 26 semaines, permettant une mise sur le marché plus rapide. Les brevets sur les systèmes multi-enzymes offrent une exclusivité temporaire, soutenant des stratégies de tarification premium. Cependant, des initiatives telles que l'accent mis par A.I.S.E. sur la circularité des plastiques soulignent le virage du secteur vers l'innovation ouverte. De telles collaborations garantissent que les meilleures pratiques se diffusent rapidement dans les chaînes d'approvisionnement sous licence, réduisant ainsi les avantages concurrentiels.

Leaders du secteur des détergents liquides

Unilever plc

Procter & Gamble Company

Henkel AG and Co KGaA

Reckitt Benckiser Group PLC

Church and Dwight Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Henkel a dévoilé des formules concentrées pour ses gammes de lessive liquide all, Persil et Snuggle. Cette initiative rénovée, selon Henkel, comprend des emballages et des formules mis à jour, visant à offrir un nettoyage et un soin des textiles améliorés à chaque lavage.

- Février 2025 : Hindustan Unilever a conclu un partenariat stratégique avec Whirlpool pour améliorer l'expérience de lessive en Inde. Cette collaboration intègre les machines à laver à chargement par le dessus de Whirlpool avec le détergent liquide Surf Excel Matic.

- Avril 2024 : Unilever a lancé

Wonder Wash

, un détergent liquide pour le linge spécialement formulé pour les cycles de lavage rapides. Ce nouveau détergent est formulé pour être efficace dans des cycles aussi courts que 15 minutes. Wonder Wash est disponible au Royaume-Uni, en Irlande et en Chine, avec des projets d'expansion sur d'autres marchés. - Décembre 2023 : Godrej Consumers a lancé « Godrej Fab », une nouvelle marque de détergent liquide destinée au marché de masse. Le produit a été introduit dans les États du sud de l'Inde que sont le Tamil Nadu, l'Andhra Pradesh, le Karnataka et le Kerala.

Périmètre du rapport mondial sur le marché des détergents liquides

Les détergents liquides sont un mélange de tensioactifs utilisés pour une action nettoyante efficace. Le marché des détergents liquides est segmenté par type, application et géographie. Par type, le marché est segmenté en détergent liquide biologique et détergent liquide conventionnel. Par application, le marché est fragmenté en lessive et vaisselle. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, commerces de proximité, boutiques en ligne et autres canaux de distribution. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur en millions USD.

| Détergent liquide biologique |

| Détergent liquide conventionnel |

| Lessive |

| Vaisselle |

| Adultes |

| Enfants |

| Bouteilles |

| Pochettes rechargeables |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Moyen-Orient et Afrique |

| Par type de produit | Détergent liquide biologique | |

| Détergent liquide conventionnel | ||

| Par application | Lessive | |

| Vaisselle | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par emballage | Bouteilles | |

| Pochettes rechargeables | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des détergents liquides et à quelle vitesse croît-il ?

Le marché s'établit à 70,01 milliards USD en 2026 et devrait s'élargir à 85,72 milliards USD d'ici 2031 à un TCAC de 4,14 %.

Quelle région affiche la croissance la plus rapide du marché des détergents liquides jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,21 % en raison de la hausse des revenus disponibles, de l'urbanisation et des attentes croissantes en matière d'hygiène.

Quelle part de marché des détergents liquides les produits biologiques détiennent-ils aujourd'hui ?

Les variantes biologiques représentent 16,98 % des revenus en 2025 et affichent une perspective de TCAC de 4,39 % à mesure que les préoccupations de durabilité orientent les consommateurs vers des formules d'origine végétale.

Quel format d'emballage gagne le plus de terrain dans le secteur des détergents liquides ?

Les pochettes rechargeables progressent à un TCAC de 5,45 % car elles réduisent l'utilisation de plastique et coûtent généralement moins cher par litre que les bouteilles rigides.

Dernière mise à jour de la page le: