Tamanho e Participação do Mercado de Poliisobutileno Altamente Reativo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliisobutileno Altamente Reativo por Mordor Intelligence

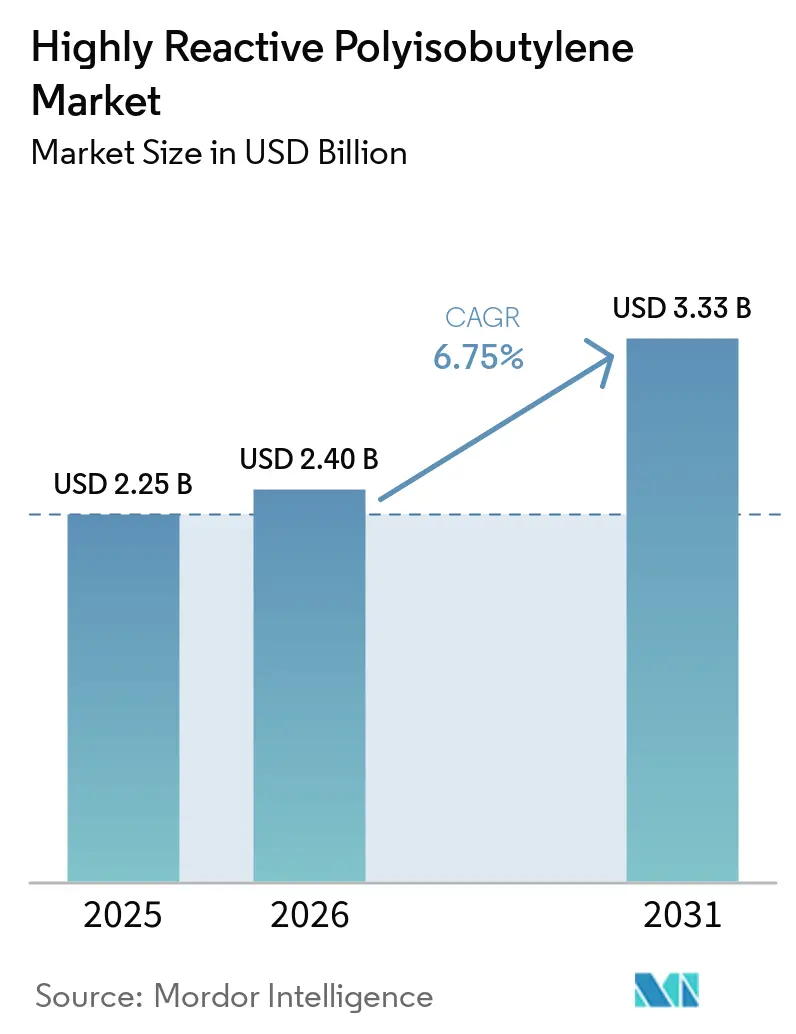

O tamanho do Mercado de Poliisobutileno Altamente Reativo está projetado em USD 2,25 bilhões em 2025, USD 2,40 bilhões em 2026, e deve atingir USD 3,33 bilhões até 2031, crescendo a um CAGR de 6,75% de 2026 a 2031. Os participantes do mercado estão migrando de aplicações tradicionais de borracha butílica de commodities para usos especializados, incluindo dispersantes para lubrificantes, detergentes para combustíveis e compostos de vedação para data centers, que se beneficiam da reatividade controlada do vinilideno. Essa mudança é impulsionada por quatro fatores principais: o crescimento dos veículos elétricos (VEs), que utilizam cada vez mais juntas de bateria ricas em poliisobutileno (PIB), regulamentações de emissões mais rígidas, como Euro-7 e China VI, que exigem químicas de detergentes sem cinzas, a expansão de data centers de hiperescala, que priorizam a resistência dielétrica do PIB, e uma oferta restrita de matéria-prima de isobutileno, permitindo que produtores integrados capitalizem em nichos de alta margem. Embora a dinâmica competitiva permaneça moderada, a autossuficiência regional está aumentando devido às expansões de capacidade na China e na Coreia do Sul. Simultaneamente, formuladores na América do Norte e na Europa estão firmando acordos plurianuais para graus de peso molecular médio.

Principais Conclusões do Relatório

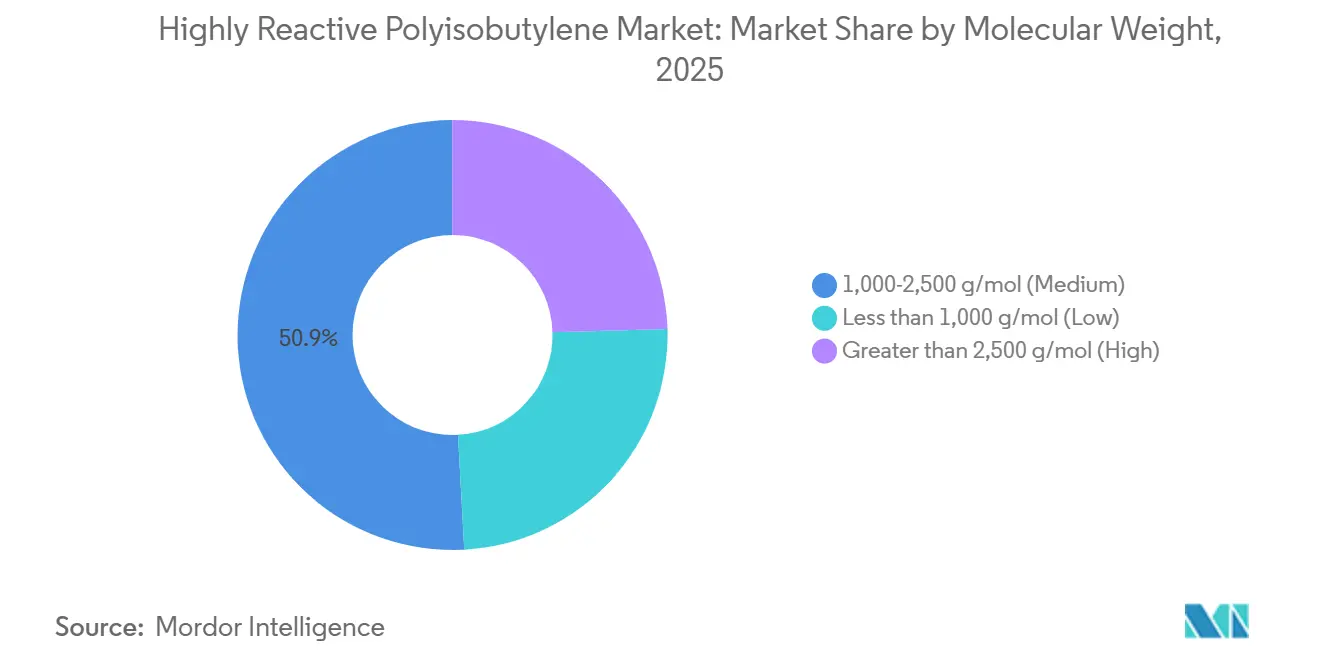

- Por peso molecular, a faixa de 1.000-2.500 g/mol (Médio) capturou 50,87% da participação do mercado de poliisobutileno altamente reativo em 2025, enquanto a faixa acima de 2.500 g/mol (Alto) está projetada para expandir a um CAGR de 6,63% até 2031.

- Por aplicação, os adesivos representaram 37,02% do tamanho do mercado de poliisobutileno altamente reativo em 2025; os detergentes para combustíveis têm previsão de avançar a um CAGR de 6,89% até 2031.

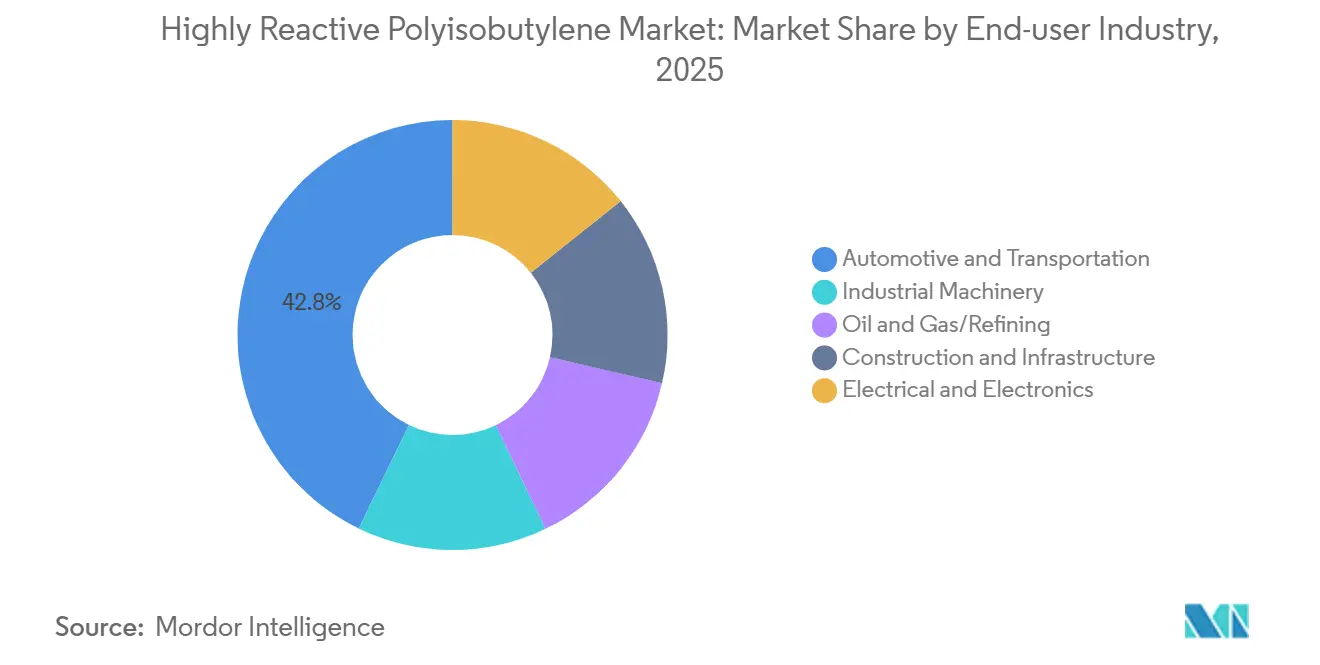

- Por indústria do usuário final, o setor automotivo e de transporte deteve 42,82% da participação de receita em 2025, enquanto o setor elétrico e eletrônico deve registrar o CAGR mais rápido de 7,07% até 2031.

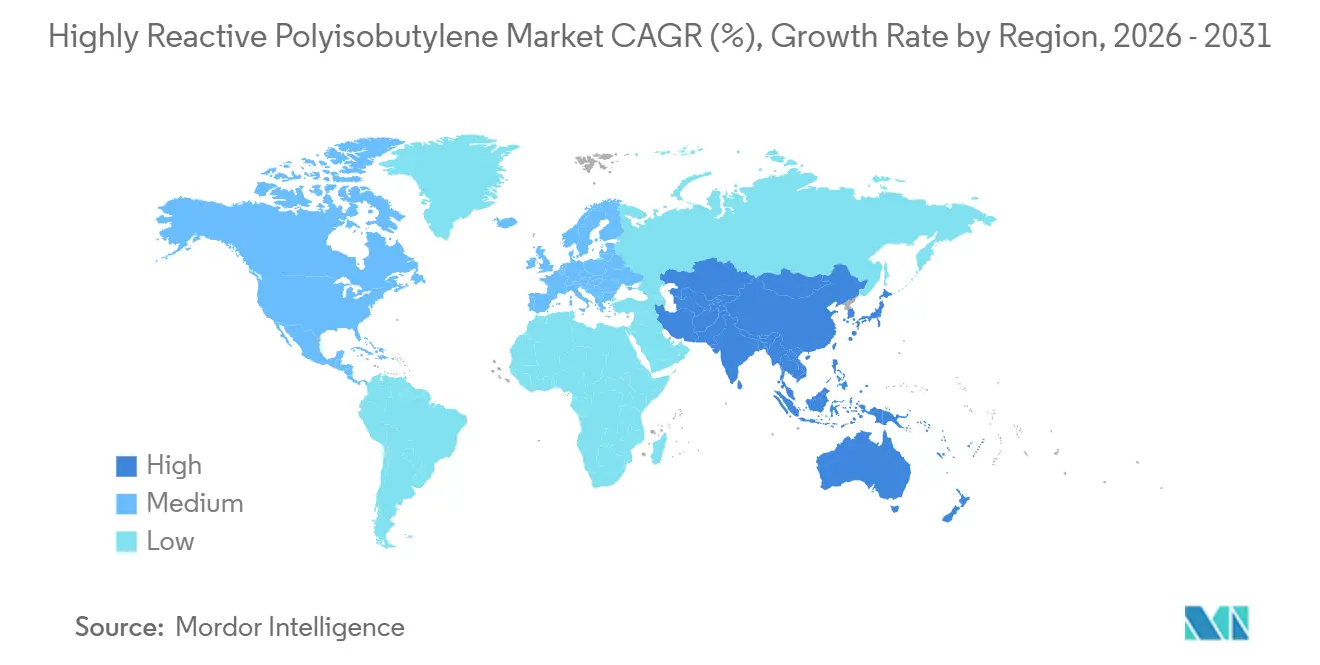

- Por geografia, a Ásia-Pacífico respondeu por 47,03% da participação do mercado de poliisobutileno altamente reativo em 2024 e deve crescer a um CAGR de 7,32% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Poliisobutileno Altamente Reativo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por aditivos para combustíveis e lubrificantes | +1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2–4 anos) |

| Aumento no consumo de adesivos e selantes na montagem de VEs | +1.5% | Núcleo na Ásia-Pacífico, expansão para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Adições aceleradas de capacidade na Ásia-Pacífico | +1.2% | China, Coreia do Sul, ASEAN; fluxos de exportação para a UE e MEA | Médio prazo (2–4 anos) |

| Pressão regulatória por óleos de motor com baixo teor de SAPS e conformes com Euro-7 | +1.0% | Europa, América do Norte, China | Médio prazo (2–4 anos) |

| Papel emergente do PIB altamente reativo como ligante em baterias de estado sólido | +0.6% | Japão, Coreia do Sul, Estados Unidos (centros de P&D); início comercial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Comercialização de matéria-prima de isobutileno de base biológica | +0.4% | Europa (França, Alemanha), América do Norte, projetos-piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Aditivos para Combustíveis e Lubrificantes

De acordo com um estudo revisado por pares de 2025 que combinou teoria do funcional de densidade com testes em motores, os dispersantes de poliisobutenilsuccinimida (PIBSI), contendo 3,5-4,0% de nitrogênio, alcançaram uma supressão de 98% da pré-ignição em baixa velocidade e uma redução de 90% nos depósitos do turbocompressor em comparação com detergentes metálicos. Nos ensaios Mack T-11, os centros de amina dos dispersantes se ancoraram à fuligem, enquanto as caudas hidrofóbicas de PIB impediram a aglomeração, garantindo que o aumento de viscosidade permanecesse abaixo de 20%. A China e a Índia reforçaram essa tendência ao impor limites de cinzas sulfatadas em 0,5% e fósforo em 0,08%, efetivamente marginalizando o uso de dialquilditiofostato de zinco.

Aumento no Consumo de Adesivos e Selantes na Montagem de VEs

Para evitar a entrada de umidade e conter gases de fuga térmica, os pacotes de baterias de veículos elétricos utilizam 8-12 m de cordão butílico à base de PIB e 200-400 g de selante termofusível por unidade. O LOCTITE RB EV 9740 da Henkel e o grau EV SEAL 500 da H.B. Fuller apresentam permeabilidade ao hélio abaixo de 10⁻¹⁰ cm³·cm/cm²·s·Pa e suportam temperaturas de até 150°C, superando os equivalentes acrílicos em testes de ciclagem de 1.000 horas[1]Henkel AG, "LOCTITE RB EV 9740 Ficha de Dados Técnicos," Henkel, henkel.com. Com a montagem global de VEs projetada para superar 20 milhões de unidades até 2030, isso se traduz em uma demanda adicional de PIB de até 20.000 t/a.

Adições Aceleradas de Capacidade na Ásia-Pacífico

O complexo de PIB altamente reativo da Daelim em Yeosu, com capacidade de 185.000 t/a, é o maior local único do mundo. Em 2025, a BASF aumentou a produção em Ludwigshafen em 10.000 t/a para atender à crescente demanda por selantes para data centers na Europa. Entre 2024 e 2025, três produtores chineses adicionaram coletivamente cerca de 30.000 t/a de capacidade de alta reatividade, visando intermediários de PIBSA competitivos em custo para misturadores de lubrificantes na Índia e no Vietnã.

Papel Emergente do PIB Altamente Reativo como Ligante em Baterias de Estado Sólido

Pesquisas do Laboratório Nacional de Oak Ridge revelaram que um ligante de PIB com peso molecular de 1.270 kg/mol aumentou a capacidade do cátodo NMC811 em 44% e garantiu uma retenção de 90% ao longo de 90 ciclos. Esse desempenho superou o do PVDF, que é propenso a rachaduras durante flutuações de volume[2]Laboratório Nacional de Oak Ridge, "Ligante de Poliisobutileno para Baterias de Estado Sólido," ORNL, ornl.gov. Fabricantes de células japoneses e coreanos estão testando ligantes de PIB em sistemas de eletrólito de sulfeto, com lançamento comercial previsto após 2029. Se as células de estado sólido capturarem 15% do mercado de VEs, isso poderá levar a uma absorção de PIB de 8.000 t/a.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis do isobutileno | -0.9% | Global, agudo em produtores não integrados (América do Norte, Europa, China) | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre COV e pegada de carbono | -0.7% | América do Norte (SCAQMD, CARB), Europa (REACH, limites nacionais de COV) | Médio prazo (2–4 anos) |

| Preferência crescente por selantes sem silicone na construção | -0.3% | Europa, América do Norte, segmentos de construção verde | Médio prazo (2–4 anos) |

| Alto CAPEX para linhas de polimerização com BF₃ a temperatura ultrabaixa | -0.5% | Global, barreira à entrada de nova capacidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Isobutileno

No quarto trimestre de 2025, os preços do isobutileno tiveram média de USD 1.038 por tonelada na China, em comparação com USD 1.187 por tonelada nos Estados Unidos, impulsionados por diferenças nas taxas de operação das refinarias. A Exxon Mobil Corporation e a INEOS AG utilizaram seus fluxos cativos de Craqueamento Catalítico Fluido (FCC) para sustentar as margens de lucro, enquanto produtores de Poliisobutileno (PIB) não integrados, dependentes de compras de isobutileno no mercado livre, reduziram novos investimentos em plantas devido às pressões sobre as margens.

Regulamentações Rigorosas sobre COV e Pegada de Carbono

A Regra 1168 do Distrito de Gestão da Qualidade do Ar da Costa Sul (SCAQMD) limita o teor de compostos orgânicos voláteis (COV) em selantes a 50-250 gramas por litro (g/L). Além disso, o Anexo XVII do Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH) da União Europeia (UE) está eliminando progressivamente solventes de alto teor aromático, como tolueno e xileno. A transição para sistemas de PIB 100% sólidos aumenta os custos de matéria-prima em até 25% e impacta as taxas de adoção em mercados sensíveis ao custo do segmento Faça Você Mesmo (FYM).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Peso Molecular: Graus Médios Ancoram a Versatilidade de Duplo Uso

Os graus de peso molecular médio responderam por 50,87% da receita de 2025, estabelecendo-os como contribuintes-chave no mercado de poliisobutileno reativo. Sua aplicação em adesivos sensíveis à pressão e dispersantes de anidrido succínico de poliisobutileno (PIBSA) garante demanda consistente dos setores de embalagens e lubrificantes. Os graus de alto peso molecular (acima de 2.500 g/mol) registraram uma taxa de crescimento anual composta (CAGR) de 6,63%, ganhando adoção em ligantes para baterias e compostos de enchimento para cabos que requerem viscosidades acima de 300.000 centistokes (cSt) a 100 °C.

Fabricantes de cabos do Sudeste Asiático identificam a resistência dielétrica superior a 20 quilovolts por milímetro (kV/mm) como um fator crítico na transição de vaselina para pastas de enchimento enriquecidas com PIB, indicando uma perspectiva de demanda estável. Em contraste, o PIB de baixo peso molecular (abaixo de 1.000 g/mol) apresenta crescimento mais lento devido à economia do alquilato de refinaria, que desvia o isobutileno para a mistura de gasolina quando os spreads de octanagem se ampliam, limitando a disponibilidade deste polímero especial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Detergentes para Combustíveis Superam Adesivos em Razão dos Mandatos de Emissões

Os adesivos detiveram uma participação de receita significativa de 37,02% em 2025, enquanto regulamentações mais rígidas sobre depósitos em injetores posicionaram os detergentes para combustíveis como o subsegmento de crescimento mais rápido, com um CAGR de 6,89%. As taxas de tratamento na gasolina Nível 3 aumentaram para 300-500 partes por milhão (ppm), impulsionando a demanda por PIB mesmo com a estabilização dos volumes de gasolina. O PIB de peso molecular médio, essencial para os pacotes de PIBSA que atendem aos limites de cinzas do Euro-7, sustenta a participação de volume de 28% absorvida pelos dispersantes para lubrificantes. Fitas selantes e compostos para cabos, que juntos respondem por aproximadamente 20% do consumo, se beneficiam do crescimento vinculado a investimentos em infraestrutura.

Por Indústria do Usuário Final: O Setor Elétrico Avança com a Isolação para Data Centers

Os setores automotivo e de transporte detiveram uma participação de 42,82% das vendas de 2025, enquanto a indústria elétrica e eletrônica está projetada para crescer a 7,07% até 2031, superando outros segmentos. Os desenvolvedores de data centers preferem cada vez mais membranas respiráveis à base de PIB, que gerenciam o vapor de forma eficaz ao mesmo tempo que garantem retardância ao fogo. Com a expansão dos campi de hiperescala, uma demanda adicional de 3.000-5.000 toneladas por ano (t/a) de PIB é esperada até 2028. Os setores de maquinário industrial e refino de petróleo e gás mantêm uma participação estável de 12-15%, alinhando-se com as tendências globais do Índice de Gerentes de Compras (PMI) e os ciclos de despesas de capital (CAPEX). O setor de construção, com participação próxima a 10%, enfrenta desafios decorrentes dos padrões de design sem silicone.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico, respondendo por 47,03% da receita de 2025, está crescendo a uma taxa de crescimento anual composta (CAGR) de 7,32%. Esse crescimento é sustentado pelos esforços da China em direção à autossuficiência em lubrificantes sintéticos e pelas eficiências de custo alcançadas no local da Daelim em Yeosu, na Coreia do Sul. Até 2031, espera-se que a participação da região no mercado de poliisobutileno altamente reativo supere 50%. Esse aumento é impulsionado por misturadores regionais que elevam as taxas de inclusão de poliisobutenilsuccinimida (PIBSI) em óleos para veículos de passeio para cumprir os padrões de emissões China VI-B.

A América do Norte respondeu por uma parcela significativa do consumo global, sustentada por cadeias de valor integradas. Empresas como TPC Group, ExxonMobil e INEOS direcionam o isobutileno proveniente do craqueamento catalítico fluido (FCC) para suas instalações proprietárias de produção de poliisobutileno (PIB), anidrido succínico de poliisobutileno (PIBSA) e detergentes. Em 2024, o TPC Group expandiu sua capacidade de diisobutileno em 27%, posicionando-se para fornecer lubrificantes para refrigerantes de baixo potencial de aquecimento global (PAG) em conformidade com a Emenda de Kigali.

A Europa contribuiu por meio de players-chave do setor. As instalações da BASF em Ludwigshafen e Antuérpia concentram-se em graus de peso molecular médio, utilizados em pacotes de óleo de motor com baixo teor de cinzas sulfatadas, fósforo e enxofre (baixo SAPS) para frotas de teste Euro-7. Embora limites rigorosos de compostos orgânicos voláteis (COV) tenham reduzido os volumes de selantes para construção, a demanda por membranas respiráveis em edifícios de emissão líquida zero sustentou o consumo de poliisobutileno (PIB) especial. A América do Sul e o Oriente Médio-África, juntos respondendo por menos de 5%, podem registrar crescimento após a entrada em operação em 2027 do complexo petroquímico Amiral da Arábia Saudita, avaliado em USD 11 bilhões, que integra a extração de isobutileno com a produção de polímeros especiais.

Cenário Competitivo

O mercado de poliisobutileno altamente reativo é moderadamente concentrado. Os cinco principais players incluem BASF, INEOS AG, TPC Group, Daelim Co., Ltd. e Lubrizol. A Daelim possui a maior capacidade de produção em local único, enquanto a BASF, com presença estratégica em múltiplos continentes, reduz os riscos logísticos. Essas empresas estão gerenciando as flutuações de matéria-prima utilizando isobutileno cativo de Craqueamento Catalítico Fluido (FCC). As economias obtidas com essa abordagem estão sendo direcionadas para iniciativas de pesquisa e desenvolvimento (P&D), como o trabalho da BASF em compostos para cabos de baixa volatilidade e os avanços da ExxonMobil em modelagem de detergentes para melhor desempenho.

Formuladores especializados nos EUA e na China, incluindo Shandong Orient Hongye, KZJ New Materials, RB Products e Janex, estão estabelecendo nichos específicos. Seu foco está em cortes de peso molecular personalizados e prazos de entrega mais rápidos. A propriedade intelectual é um fator competitivo fundamental: a tecnologia patenteada de Poliisobutenilsuccinimida (PIBSI) pós-tratada da Chevron Oronite limita os aumentos de viscosidade por espessamento de fuligem a menos de 20%, superando os dispersantes padrão. A Lubrizol planeja aprimorar o design de aditivos com a introdução em 2025 de modelagem de gêmeo digital e técnicas de aprendizado de máquina para a geometria do centro de amina, o que agilizará os ciclos e melhorará a diferenciação de produtos. Os fornecedores que visam o mercado europeu estão fortalecendo suas credenciais obtendo o registro no âmbito do Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH), certificação ISO 9001 e conformidade com a Regra 1168 do Distrito de Gestão da Qualidade do Ar da Costa Sul (SCAQMD) para acessar mercados premium restritos pelas regulamentações de Compostos Orgânicos Voláteis (COV).

Líderes da Indústria de Poliisobutileno Altamente Reativo

TPC Group

BASF

Lubrizol

INEOS AG

Daelim Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Lubrizol publicou pesquisa de modelagem multiescala que explica os mecanismos de dispersão de fuligem da poliisobutenilsuccinimida (PIBSI), destacando seu papel no desenvolvimento de aditivos conformes com o Euro-7. O estudo conecta esses mecanismos ao poliisobutileno altamente reativo, que é fundamental para melhorar o desempenho dos aditivos no gerenciamento eficaz dos níveis de fuligem.

- Outubro de 2024: O TPC Group expandiu sua capacidade de produção de diisobutileno (DIB) em 27% no Texas para atender à crescente demanda por lubrificantes para refrigerantes de baixo potencial de aquecimento global (PAG) no âmbito da redução progressiva de Kigali. Espera-se que essa expansão aumente o fornecimento de poliisobutileno altamente reativo (PIB-AR), um componente-chave na produção desses lubrificantes para refrigerantes.

Escopo do Relatório Global do Mercado de Poliisobutileno Altamente Reativo

O poliisobutileno altamente reativo é um polímero especializado contendo mais de 80% de ligações duplas terminais (grupos terminais exo-olefínicos), ao contrário do Poliisobutileno (PIB) convencional, que possui ligações duplas internas. Essa estrutura aumenta sua reatividade, permitindo a produção eficiente de aditivos para combustíveis e lubrificantes, como o Anidrido Succínico de Poliisobutileno (PIBSA), e selantes.

O mercado de poliisobutileno altamente reativo é segmentado por peso molecular, aplicação, indústria do usuário final e geografia. Por peso molecular, o mercado é segmentado em menos de 1.000 g/mol (Baixo), 1.000-2.500 g/mol (Médio) e maior que 2.500 g/mol (Alto). Por aplicação, o mercado é segmentado em adesivos, dispersantes para lubrificantes, detergentes para combustíveis, fitas selantes, compostos para cabos e outros. Por indústria do usuário final, o mercado é segmentado em automotivo e transporte, maquinário industrial, petróleo e gás/refino, construção e infraestrutura, e elétrico e eletrônico. O relatório também abrange o tamanho do mercado e as previsões para o poliisobutileno altamente reativo em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Menos de 1.000 g/mol (Baixo) |

| 1.000-2.500 g/mol (Médio) |

| Maior que 2.500 g/mol (Alto) |

| Adesivos |

| Dispersantes para Lubrificantes |

| Detergentes para Combustíveis |

| Fitas Selantes |

| Compostos para Cabos e Outros |

| Automotivo e Transporte |

| Maquinário Industrial |

| Petróleo e Gás/Refino |

| Construção e Infraestrutura |

| Elétrico e Eletrônico |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Peso Molecular | Menos de 1.000 g/mol (Baixo) | |

| 1.000-2.500 g/mol (Médio) | ||

| Maior que 2.500 g/mol (Alto) | ||

| Por Aplicação | Adesivos | |

| Dispersantes para Lubrificantes | ||

| Detergentes para Combustíveis | ||

| Fitas Selantes | ||

| Compostos para Cabos e Outros | ||

| Por Indústria do Usuário Final | Automotivo e Transporte | |

| Maquinário Industrial | ||

| Petróleo e Gás/Refino | ||

| Construção e Infraestrutura | ||

| Elétrico e Eletrônico | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de poliisobutileno altamente reativo até 2031?

O tamanho do Mercado de Poliisobutileno Altamente Reativo está projetado em USD 2,25 bilhões em 2025, USD 2,40 bilhões em 2026, e deve atingir USD 3,33 bilhões até 2031, crescendo a um CAGR de 6,75% de 2026 a 2031.

Qual região está crescendo mais rapidamente em termos de demanda por poliisobutileno altamente reativo?

A Ásia-Pacífico está avançando a um CAGR de 7,32% até 2031, impulsionada pela nova capacidade chinesa e coreana e pelas maiores taxas de tratamento de PIBSI em lubrificantes.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os detergentes para combustíveis estão projetados para registrar um CAGR de 6,89% até 2031, à medida que as normas Euro-7 e China VI endurecem os limites de depósitos em injetores.

Por que os graus de peso molecular médio são tão dominantes?

Os graus entre 1.000-2.500 g/mol atendem tanto aos dispersantes de PIBSA quanto aos adesivos sensíveis à pressão, capturando mais de 50% da receita de 2025.

Página atualizada pela última vez em: