Tamaño y Participación del Mercado de Poliisobutileno Altamente Reactivo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliisobutileno Altamente Reactivo por Mordor Intelligence

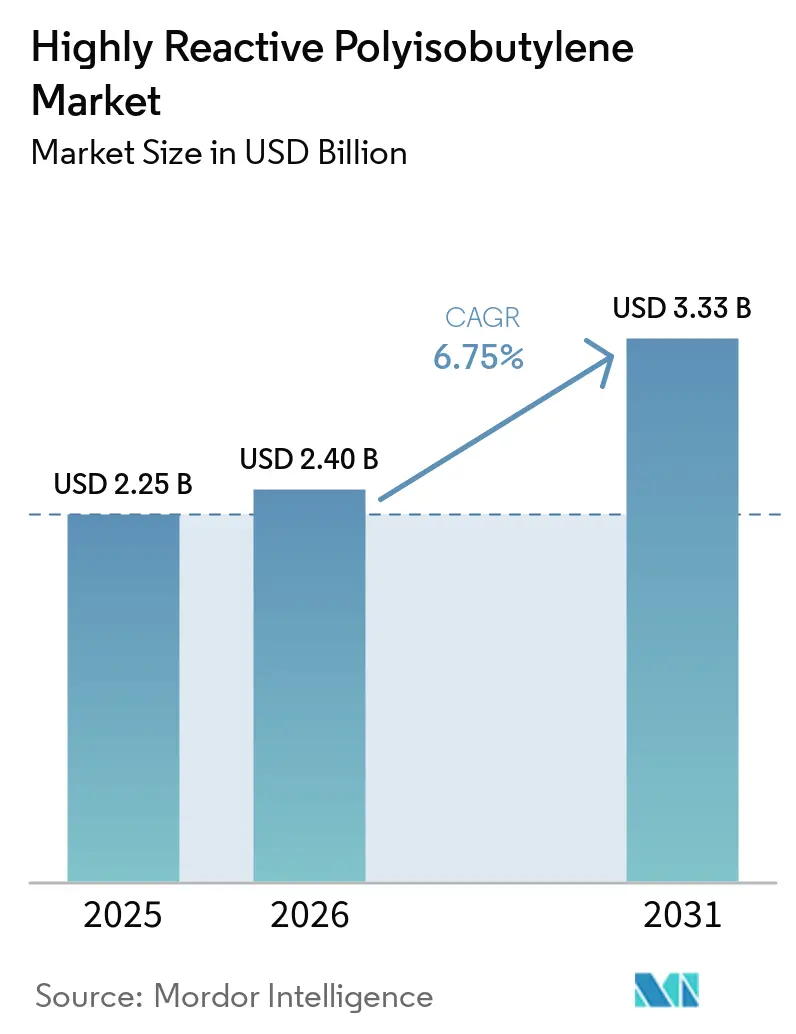

Se proyecta que el tamaño del Mercado de Poliisobutileno Altamente Reactivo sea de USD 2,25 mil millones en 2025, USD 2,40 mil millones en 2026, y alcance USD 3,33 mil millones en 2031, creciendo a una CAGR del 6,75% de 2026 a 2031. Los participantes del mercado están transitando de las aplicaciones tradicionales de caucho butílico de uso general hacia usos especializados, incluidos dispersantes para lubricantes, detergentes para combustibles y compuestos de sellado para centros de datos, que se benefician de la reactividad controlada del vinilideno. Este cambio está impulsado por cuatro factores clave: el crecimiento de los vehículos eléctricos (VE), que utilizan cada vez más juntas de batería ricas en poliisobutileno (PIB), regulaciones de emisiones más estrictas como Euro-7 y China VI, que requieren químicas de detergentes libres de cenizas, la expansión de los centros de datos de hiperescala, que priorizan la resistencia dieléctrica del PIB, y una oferta restringida de materia prima de isobutileno, lo que permite a los productores integrados capitalizar nichos de alto margen. Si bien la dinámica competitiva sigue siendo moderada, la autosuficiencia regional está aumentando debido a las expansiones de capacidad en China y Corea del Sur. Simultáneamente, los formuladores en América del Norte y Europa están asegurando acuerdos plurianuales para grados de peso molecular medio.

Conclusiones Clave del Informe

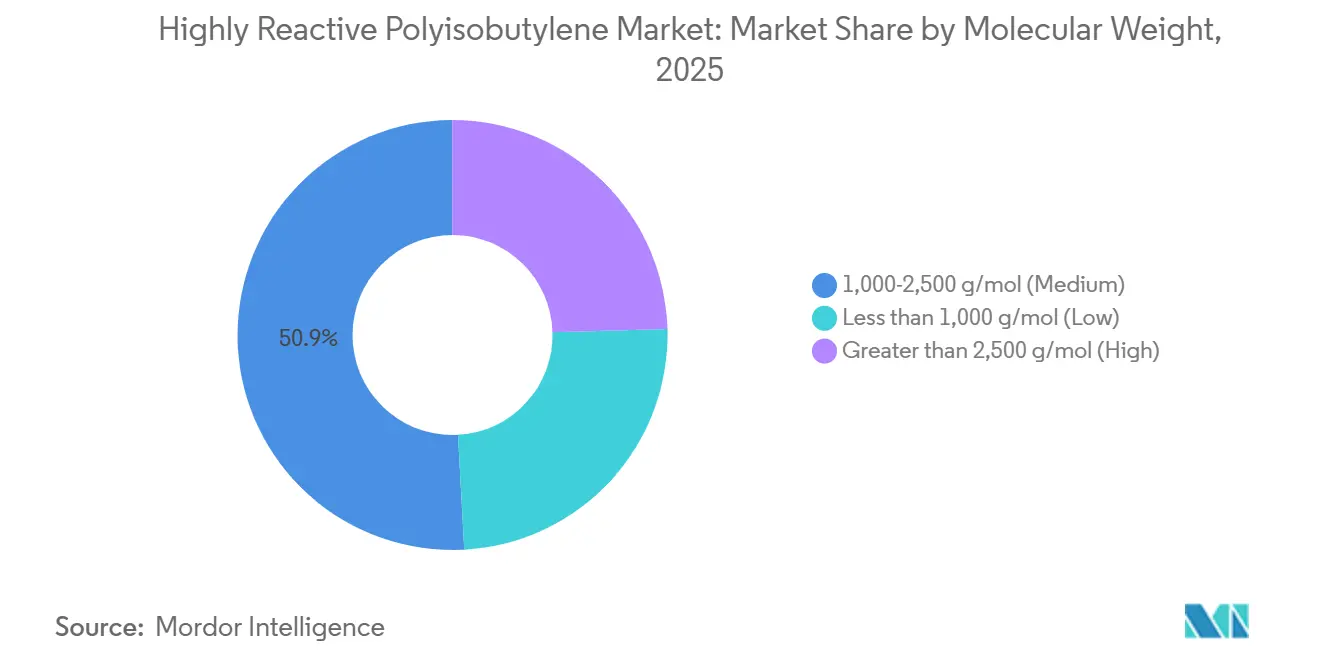

- Por peso molecular, el rango de 1.000-2.500 g/mol (Medio) capturó el 50,87% de la participación del mercado de poliisobutileno altamente reactivo en 2025, mientras que el rango Mayor de 2.500 g/mol (Alto) se proyecta que se expanda a una CAGR del 6,63% hasta 2031.

- Por aplicación, los adhesivos representaron el 37,02% del tamaño del mercado de poliisobutileno altamente reactivo en 2025; se prevé que los detergentes para combustibles avancen a una CAGR del 6,89% hasta 2031.

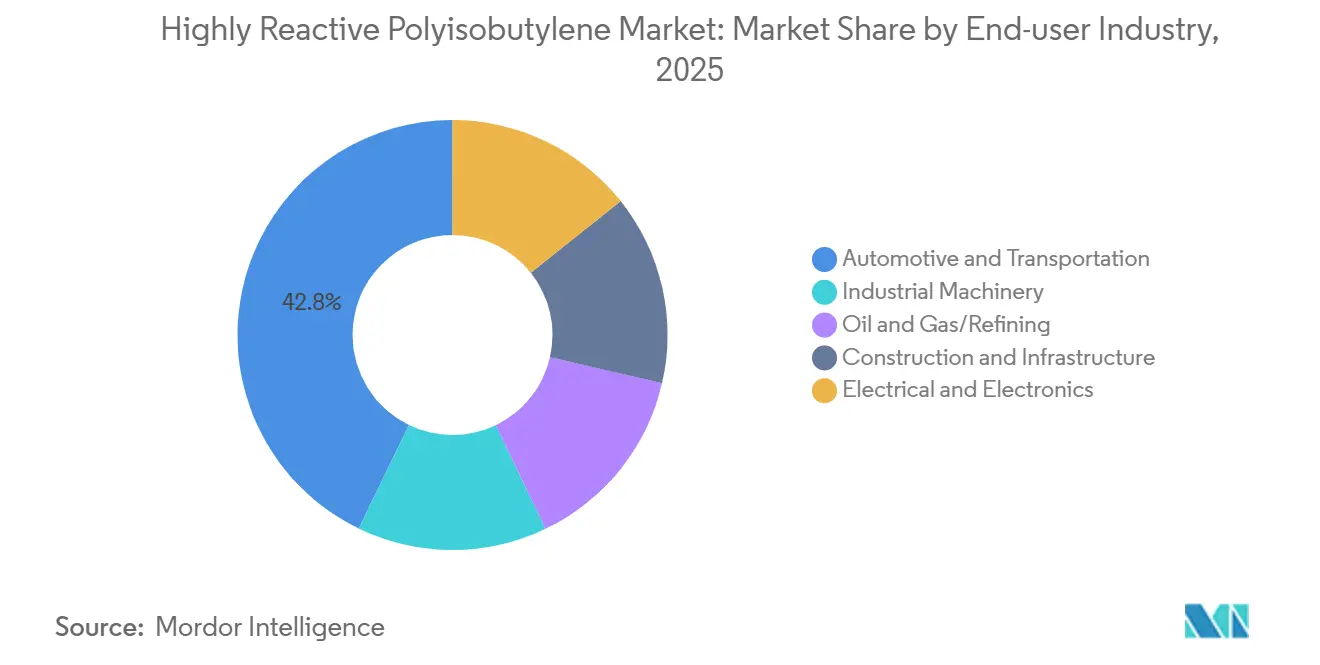

- Por industria de usuario final, el sector automotriz y de transporte mantuvo una participación de ingresos del 42,82% en 2025, mientras que se espera que el sector eléctrico y electrónico registre la CAGR más rápida del 7,07% hasta 2031.

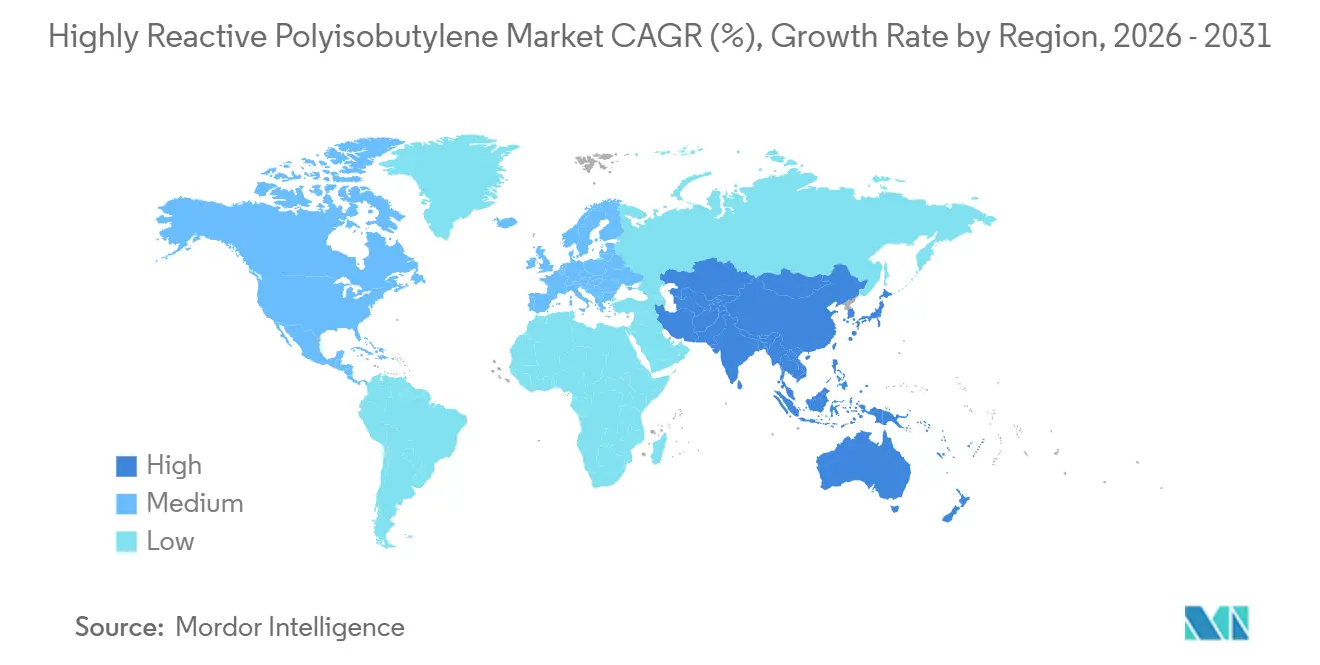

- Por geografía, Asia-Pacífico representó el 47,03% de la participación del mercado de poliisobutileno altamente reactivo en 2024 y está proyectado para crecer a una CAGR del 7,32% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Poliisobutileno Altamente Reactivo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de aditivos para combustibles y lubricantes | +1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Aumento en el consumo de adhesivos y selladores en el ensamblaje de VE | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Europa y América del Norte | Corto plazo (≤ 2 años) |

| Adiciones aceleradas de capacidad en Asia-Pacífico | +1.2% | China, Corea del Sur, ASEAN; flujos de exportación hacia la UE y MEA | Mediano plazo (2–4 años) |

| Impulso regulatorio hacia aceites de motor conformes con bajo contenido de SAPS y Euro-7 | +1.0% | Europa, América del Norte, China | Mediano plazo (2–4 años) |

| Papel emergente del HR-PIB como aglutinante en baterías de estado sólido | +0.6% | Japón, Corea del Sur, Estados Unidos (centros de I+D); comercialización temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comercialización de materia prima de isobutileno de base biológica | +0.4% | Europa (Francia, Alemania), América del Norte, proyectos piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Aditivos para Combustibles y Lubricantes

Según un estudio revisado por pares de 2025 que combinó la teoría de la densidad funcional con pruebas de motor, los dispersantes de poliisobutenilsuccinimida (PIBSI), con un contenido de nitrógeno del 3,5-4,0%, lograron una supresión del 98% de la preignición a baja velocidad y una reducción del 90% en los depósitos del turbocompresor en comparación con los detergentes metálicos. En las pruebas Mack T-11, los centros de amina de los dispersantes se anclaron al hollín, mientras que las colas hidrofóbicas de PIB evitaron la aglomeración, asegurando que el aumento de viscosidad se mantuviera por debajo del 20%. China e India reforzaron esta tendencia imponiendo límites de cenizas sulfatadas al 0,5% y de fósforo al 0,08%, desplazando efectivamente el uso del dialquilditiofostato de zinc.

Aumento en el Consumo de Adhesivos y Selladores en el Ensamblaje de VE

Para prevenir la entrada de humedad y contener los gases de fuga térmica, los paquetes de baterías de vehículos eléctricos utilizan 8-12 m de cordón butílico a base de PIB y 200-400 g de sellador termofusible por unidad. El cordón LOCTITE RB EV 9740 de Henkel y el grado EV SEAL 500 de H.B. Fuller presentan una permeabilidad al helio inferior a 10⁻¹⁰ cm³·cm/cm²·s·Pa y pueden soportar temperaturas de hasta 150 °C, superando a los equivalentes acrílicos en pruebas de ciclado de 1.000 horas[1]Henkel AG, "Ficha de Datos Técnicos LOCTITE RB EV 9740," Henkel, henkel.com. Con el ensamblaje global de VE proyectado para superar los 20 millones de unidades en 2030, esto se traduce en una demanda adicional de PIB de hasta 20.000 t/año.

Adiciones Aceleradas de Capacidad en Asia-Pacífico

El complejo HR-PIB de Daelim en Yeosu, con una capacidad de 185.000 t/año, es el mayor sitio único del mundo. En 2025, BASF aumentó la producción en Ludwigshafen en 10.000 t/año para atender la creciente demanda de selladores para centros de datos en Europa. Entre 2024 y 2025, tres productores chinos añadieron colectivamente alrededor de 30.000 t/año de capacidad de alta reactividad, apuntando a intermedios de PIBSA competitivos en costos para mezcladores de lubricantes en India y Vietnam.

Papel Emergente del HR-PIB como Aglutinante en Baterías de Estado Sólido

Investigaciones del Laboratorio Nacional de Oak Ridge revelaron que un aglutinante de PIB con un peso molecular de 1.270 kg/mol mejoró la capacidad del cátodo NMC811 en un 44% y garantizó una retención del 90% durante 90 ciclos. Este rendimiento superó al del PVDF, que es propenso a agrietarse durante las fluctuaciones de volumen[2]Laboratorio Nacional de Oak Ridge, "Aglutinante de Poliisobutileno para Baterías de Estado Sólido," ORNL, ornl.gov. Los fabricantes de celdas japoneses y coreanos están probando aglutinantes de PIB en sistemas de electrolito de sulfuro, con lanzamiento comercial previsto después de 2029. Si las celdas de estado sólido capturan una participación del 15% del mercado de VE, esto podría generar una absorción de PIB de 8.000 t/año.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del isobutileno | -0.9% | Global, agudo en productores no integrados (América del Norte, Europa, China) | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre COV y huella de carbono | -0.7% | América del Norte (SCAQMD, CARB), Europa (REACH, límites nacionales de COV) | Mediano plazo (2–4 años) |

| Preferencia creciente por selladores sin silicona en la construcción | -0.3% | Europa, América del Norte, segmentos de construcción ecológica | Mediano plazo (2–4 años) |

| Alto CAPEX para líneas de polimerización con BF₃ a temperatura ultrabajas | -0.5% | Global, barrera de entrada para nueva capacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Isobutileno

En el cuarto trimestre de 2025, los precios del isobutileno promediaron USD 1.038 por tonelada en China, en comparación con USD 1.187 por tonelada en los Estados Unidos, impulsados por diferencias en las tasas de operación de las refinerías. Exxon Mobil Corporation e INEOS AG utilizaron sus corrientes de Craqueo Catalítico Fluido (FCC) propias para mantener los márgenes de ganancia, mientras que los productores de Poliisobutileno (PIB) no integrados, dependientes de compras de isobutileno en el mercado libre, redujeron las nuevas inversiones en plantas debido a las presiones sobre los márgenes.

Regulaciones Estrictas sobre COV y Huella de Carbono

La Regla 1168 del Distrito de Gestión de la Calidad del Aire de la Costa Sur (SCAQMD) limita el contenido de compuestos orgánicos volátiles (COV) en los selladores a 50-250 gramos por litro (g/L). Además, el Anexo XVII del Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) de la Unión Europea (UE) está eliminando gradualmente los solventes de alto contenido aromático, como el tolueno y el xileno. La transición a sistemas de PIB al 100% de sólidos aumenta los costos de materias primas hasta en un 25% e impacta las tasas de adopción en los mercados de bricolaje (DIY) sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Peso Molecular: Los Grados Medios Anclan la Versatilidad de Doble Uso

Los grados de peso molecular medio representaron el 50,87% de los ingresos de 2025, consolidándolos como contribuyentes clave en el mercado de poliisobutileno reactivo. Su aplicación en adhesivos sensibles a la presión y dispersantes de anhídrido succínico de poliisobutileno (PIBSA) garantiza una demanda constante tanto del sector del embalaje como del de lubricantes. Los grados de alto peso molecular (superiores a 2.500 g/mol) registraron una tasa de crecimiento anual compuesta (CAGR) del 6,63%, ganando adopción en aglutinantes para baterías y compuestos de inundación de cables que requieren viscosidades superiores a 300.000 centistokes (cSt) a 100 °C.

Los fabricantes de cables del Sudeste Asiático identifican una resistencia dieléctrica superior a 20 kilovoltios por milímetro (kV/mm) como un factor crítico en la transición de la jalea de petróleo a las pastas de inundación enriquecidas con PIB, lo que indica una perspectiva de demanda estable. En contraste, el PIB de bajo peso molecular (inferior a 1.000 g/mol) muestra un crecimiento más lento debido a la economía del alquilato de refinería, que desvía el isobutileno hacia la mezcla de gasolina cuando se amplían los diferenciales de octano, limitando la disponibilidad de este polímero especializado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Detergentes para Combustibles Superan a los Adhesivos por los Mandatos de Emisiones

Los adhesivos mantuvieron una participación de ingresos significativa del 37,02% en 2025, mientras que las regulaciones más estrictas sobre depósitos en inyectores han posicionado a los detergentes para combustibles como el subsegmento de más rápido crecimiento con una CAGR del 6,89%. Las tasas de tratamiento en gasolina de Nivel 3 han aumentado a 300-500 partes por millón (ppm), impulsando la demanda de PIB incluso cuando los volúmenes de gasolina se estabilizan. El PIB de peso molecular medio, esencial para los paquetes de PIBSA que cumplen con los límites de cenizas de Euro-7, respalda la participación de volumen del 28% absorbida por los dispersantes de lubricantes. Las cintas sellantes y los compuestos para cables, que juntos representan aproximadamente el 20% del consumo, se benefician del crecimiento vinculado a las inversiones en infraestructura.

Por Industria de Usuario Final: El Sector Eléctrico Crece Impulsado por el Aislamiento en Centros de Datos

Los sectores automotriz y de transporte mantuvieron una participación del 42,82% de las ventas de 2025, mientras que se proyecta que la industria eléctrica y electrónica crezca al 7,07% hasta 2031, superando a otros segmentos. Los desarrolladores de centros de datos prefieren cada vez más las membranas transpirables a base de PIB, que gestionan el vapor de manera eficaz al tiempo que garantizan la retardancia al fuego. Con la expansión de los campus de hiperescala, se espera una demanda adicional de PIB de 3.000-5.000 toneladas por año (t/año) para 2028. Los sectores de maquinaria industrial y refinación de petróleo y gas mantienen una participación estable del 12-15%, alineándose con las tendencias globales del Índice de Gestores de Compras (PMI) y los ciclos de gasto de capital (CAPEX). La industria de la construcción, con una participación cercana al 10%, enfrenta desafíos derivados de los estándares de diseño sin silicona.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico, que representa el 47,03% de los ingresos de 2025, está creciendo a una tasa de crecimiento anual compuesta (CAGR) del 7,32%. Este crecimiento está respaldado por los esfuerzos de China hacia la autosuficiencia en lubricantes sintéticos y las eficiencias de costo logradas en el sitio de Yeosu de Daelim en Corea del Sur. Para 2031, se espera que la participación de la región en el mercado de poliisobutileno altamente reactivo supere el 50%. Este aumento está impulsado por los mezcladores regionales que elevan las tasas de inclusión de poliisobutenilsuccinimida (PIBSI) en aceites para automóviles de pasajeros para cumplir con las normas de emisiones China VI-B.

América del Norte representó una porción significativa del consumo global, respaldada por cadenas de valor integradas. Empresas como TPC Group, ExxonMobil e INEOS dirigen el isobutileno proveniente del craqueo catalítico fluido (FCC) hacia sus instalaciones propias de producción de poliisobutileno (PIB), anhídrido succínico de poliisobutileno (PIBSA) y detergentes. En 2024, TPC Group amplió su capacidad de diisobutileno en un 27%, posicionándose para suministrar lubricantes para refrigerantes de bajo potencial de calentamiento global (PCG) en cumplimiento con la Enmienda de Kigali.

Europa contribuyó a través de actores clave de la industria. Las instalaciones de BASF en Ludwigshafen y Amberes se centran en grados de peso molecular medio, utilizados en paquetes de aceite de motor de bajo contenido de cenizas sulfatadas, fósforo y azufre (bajo SAPS) para flotas de prueba Euro-7. Aunque los estrictos límites de compuestos orgánicos volátiles (COV) han reducido los volúmenes de selladores para la construcción, la demanda de membranas transpirables en edificios de cero emisiones netas ha respaldado el consumo de poliisobutileno (PIB) especializado. América del Sur y Oriente Medio-África, que juntos representan menos del 5%, podrían ver crecimiento tras la puesta en marcha en 2027 del complejo petroquímico Amiral de Arabia Saudita, valorado en USD 11 mil millones, que integra la extracción de isobutileno con la producción de polímeros especiales.

Panorama Competitivo

El mercado de poliisobutileno altamente reactivo está moderadamente concentrado. Los cinco principales actores incluyen BASF, INEOS AG, TPC Group, Daelim Co., Ltd. y Lubrizol. Daelim tiene la mayor capacidad de producción en un solo sitio, mientras que BASF, con presencia estratégica en múltiples continentes, reduce los riesgos logísticos. Estas empresas están gestionando las fluctuaciones de materias primas utilizando isobutileno de Craqueo Catalítico Fluido (FCC) propio. Los ahorros de costos derivados de este enfoque se están destinando a iniciativas de investigación y desarrollo (I+D), como el trabajo de BASF en compuestos para cables de baja volatilidad y los avances de ExxonMobil en el modelado de detergentes para mejorar el rendimiento.

Los formuladores especializados en los Estados Unidos y China, incluidos Shandong Orient Hongye, KZJ New Materials, RB Products y Janex, están estableciendo nichos específicos. Su enfoque se centra en cortes de peso molecular personalizados y tiempos de entrega más rápidos. La propiedad intelectual es un factor competitivo clave: la tecnología patentada de Poliisobutenilsuccinimida (PIBSI) post-tratada de Chevron Oronite limita los aumentos de viscosidad por espesamiento de hollín a menos del 20%, superando a los dispersantes estándar. Lubrizol planea mejorar el diseño de aditivos con su introducción en 2025 de modelado de gemelos digitales y técnicas de aprendizaje automático para la geometría del centro de amina, lo que agilizará los ciclos y mejorará la diferenciación de productos. Los proveedores que apuntan al mercado europeo están fortaleciendo sus credenciales obteniendo el registro del Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH), la certificación ISO 9001 y el cumplimiento de la Regla 1168 del Distrito de Gestión de la Calidad del Aire de la Costa Sur (SCAQMD) para acceder a mercados premium restringidos por las regulaciones de Compuestos Orgánicos Volátiles (COV).

Líderes de la Industria de Poliisobutileno Altamente Reactivo

TPC Group

BASF

Lubrizol

INEOS AG

Daelim Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Lubrizol publicó investigaciones de modelado multiescala que explican los mecanismos de dispersión de hollín de la poliisobutenilsuccinimida (PIBSI), destacando su papel en el desarrollo de aditivos conformes con Euro-7. El estudio conecta estos mecanismos con el poliisobutileno altamente reactivo, que es fundamental para mejorar el rendimiento de los aditivos en la gestión eficaz de los niveles de hollín.

- Octubre de 2024: TPC Group amplió su capacidad de producción de diisobutileno (DIB) en un 27% en Texas para apoyar la creciente demanda de lubricantes para refrigerantes de bajo potencial de calentamiento global (PCG) en el marco de la reducción gradual de Kigali. Se espera que esta expansión mejore el suministro de poliisobutileno altamente reactivo (HR-PIB), un componente clave en la producción de estos lubricantes para refrigerantes.

Alcance del Informe Global del Mercado de Poliisobutileno Altamente Reactivo

El poliisobutileno altamente reactivo es un polímero especializado que contiene más del 80% de dobles enlaces terminales (grupos terminales exo-olefínicos), a diferencia del Poliisobutileno (PIB) convencional, que tiene dobles enlaces internos. Esta estructura mejora su reactividad, permitiendo la producción eficiente de aditivos para combustibles y lubricantes, como el Anhídrido Succínico de Poliisobutileno (PIBSA), y selladores.

El mercado de poliisobutileno altamente reactivo está segmentado por peso molecular, aplicación, industria de usuario final y geografía. Por peso molecular, el mercado está segmentado en menos de 1.000 g/mol (Bajo), 1.000-2.500 g/mol (Medio) y mayor de 2.500 g/mol (Alto). Por aplicación, el mercado está segmentado en adhesivos, dispersantes para lubricantes, detergentes para combustibles, cintas sellantes, compuestos para cables y otros. Por industria de usuario final, el mercado está segmentado en automotriz y transporte, maquinaria industrial, petróleo y gas/refinación, construcción e infraestructura, y eléctrico y electrónico. El informe también cubre el tamaño del mercado y las previsiones para el poliisobutileno altamente reactivo en 17 países de las principales regiones. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Menos de 1.000 g/mol (Bajo) |

| 1.000-2.500 g/mol (Medio) |

| Mayor de 2.500 g/mol (Alto) |

| Adhesivos |

| Dispersantes para Lubricantes |

| Detergentes para Combustibles |

| Cintas Sellantes |

| Compuestos para Cables y Otros |

| Automotriz y Transporte |

| Maquinaria Industrial |

| Petróleo y Gas/Refinación |

| Construcción e Infraestructura |

| Eléctrico y Electrónico |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Peso Molecular | Menos de 1.000 g/mol (Bajo) | |

| 1.000-2.500 g/mol (Medio) | ||

| Mayor de 2.500 g/mol (Alto) | ||

| Por Aplicación | Adhesivos | |

| Dispersantes para Lubricantes | ||

| Detergentes para Combustibles | ||

| Cintas Sellantes | ||

| Compuestos para Cables y Otros | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Maquinaria Industrial | ||

| Petróleo y Gas/Refinación | ||

| Construcción e Infraestructura | ||

| Eléctrico y Electrónico | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de poliisobutileno altamente reactivo en 2031?

Se proyecta que el tamaño del Mercado de Poliisobutileno Altamente Reactivo sea de USD 2,25 mil millones en 2025, USD 2,40 mil millones en 2026, y alcance USD 3,33 mil millones en 2031, creciendo a una CAGR del 6,75% de 2026 a 2031.

¿Qué región está creciendo más rápido en la demanda de poliisobutileno altamente reactivo?

Asia-Pacífico está avanzando a una CAGR del 7,32% hasta 2031, impulsada por la nueva capacidad china y coreana y las mayores tasas de tratamiento de PIBSI en lubricantes.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se proyecta que los detergentes para combustibles registren una CAGR del 6,89% hasta 2031, a medida que las normas Euro-7 y China VI endurecen los límites de depósitos en inyectores.

¿Por qué los grados de peso molecular medio son tan dominantes?

Los grados entre 1.000-2.500 g/mol sirven tanto a los dispersantes de PIBSA como a los adhesivos sensibles a la presión, capturando más del 50% de los ingresos de 2025.

Última actualización de la página el: