Taille et part du marché des produits d'étanchéité en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

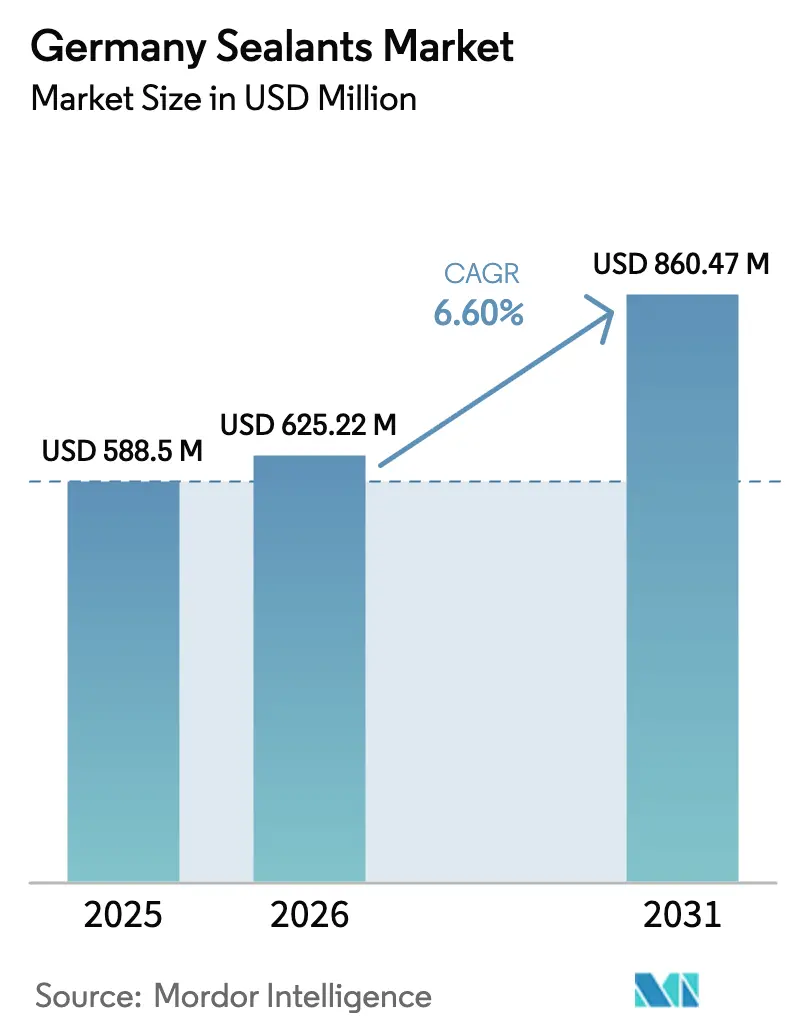

| Taille du marché de l'année de base (2025) | 588.5 Millions de dollars américains |

| Taille du Marché (2026) | 625.22 Millions de dollars américains |

| Taille du Marché (2031) | 860.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'étanchéité en Allemagne par Mordor Intelligence

La taille du marché des produits d'étanchéité en Allemagne était évaluée à 588,5 millions USD en 2025 et devrait croître de 625,22 millions USD en 2026 pour atteindre 860,47 millions USD d'ici 2031, à un TCAC de 6,60 % au cours de la période de prévision (2026-2031). Le virage vers des formulations haute performance est tiré par le plan d'infrastructure de 500 milliards EUR de l'Allemagne, un pipeline croissant de projets de rénovation thermique et l'électrification rapide de la chaîne d'approvisionnement automobile nationale. Parallèlement, l'écolabel Ange Bleu, le mandat de passeport numérique du Règlement européen sur les produits de construction et le resserrement des limites de COV des Bauordnungen orientent les achats vers les polymères à terminaison silane (STP) et d'autres technologies sans isocyanate. Les fournisseurs capables de documenter un carbone incorporé plus faible et des émissions intérieures certifiées remportent les appels d'offres dans les travaux de ponts, tunnels, voies ferrées et logements sociaux financés par des fonds publics. La volatilité des matières premières pour le carbonate de diméthyle de silicone et les isocyanates demeure le principal risque de coût, mais l'intensité du service technique et les accords-cadres pluriannuels permettent aux principaux fournisseurs de préserver leur pouvoir de fixation des prix dans les grades spéciaux.

Principaux enseignements du rapport

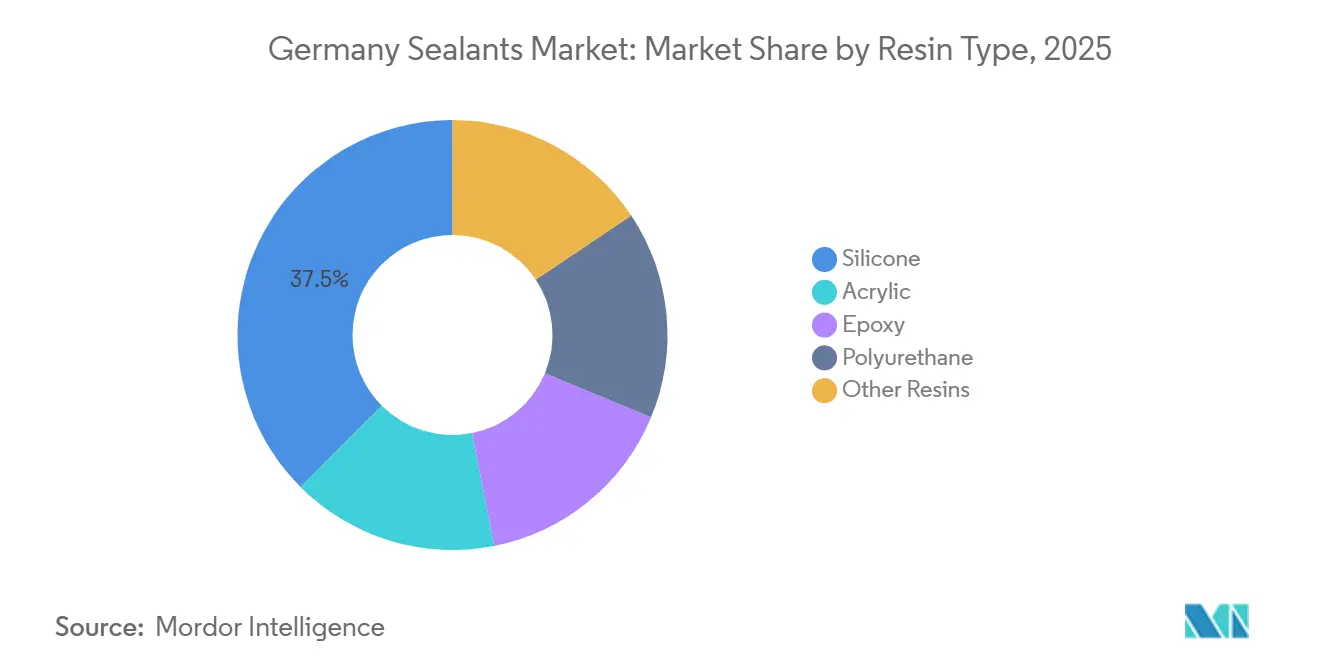

- Par type de résine, la silicone détenait 37,5 % de la part du marché des produits d'étanchéité en Allemagne en 2025. Le polyuréthane devrait afficher le TCAC le plus rapide de 7,24 % jusqu'en 2031.

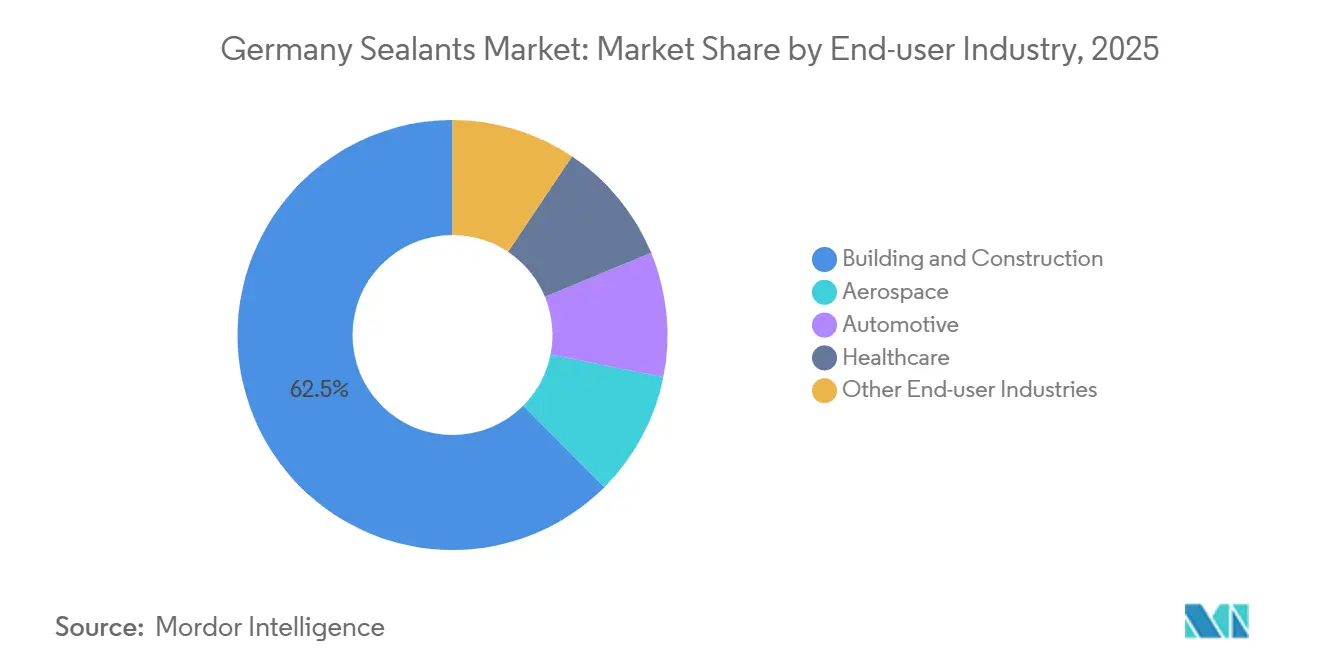

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 62,5 % de la taille du marché des produits d'étanchéité en Allemagne en 2025. La santé devrait se développer à un TCAC de 7,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits d'étanchéité en Allemagne

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction dans les rénovations à haute efficacité énergétique | +1.8% | National, avec concentration en Rhénanie-du-Nord-Westphalie, Bavière, Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Allègement des véhicules automobiles et besoins en joints d'étanchéité pour la mobilité électrique | +1.5% | National, clusters de production orientés à l'exportation en Bade-Wurtemberg, Basse-Saxe | Court terme (≤ 2 ans) |

| Croissance des dispositifs médicaux à usage unique et des emballages pharmaceutiques | +1.2% | National, avec des pôles de recherche et développement en Bavière, Hesse | Moyen terme (2-4 ans) |

| Renforcement des Bauordnungen favorisant les produits d'étanchéité à faible teneur en COV / biosourcés | +1.0% | National, adoption précoce à Berlin, Hambourg, Brême | Long terme (≥ 4 ans) |

| Demande de produits d'étanchéité pour la réparation des pales d'éoliennes offshore | +0.9% | États côtiers du nord (Basse-Saxe, Schleswig-Holstein, Mecklembourg-Poméranie-Occidentale) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction dans les rénovations à haute efficacité énergétique

L'écart de taux de rénovation en Allemagne, 0,67 % en 2025 contre l'objectif politique de 2 %, crée une demande latente pour des membranes étanches à l'air, des joints de dilatation de cadres de fenêtres et des joints de façade résistant à des températures de -20 °C à +80 °C sans migration de plastifiant[1]Objectifs de la loi sur l'énergie des bâtiments et taux de rénovation, Ministère fédéral des Affaires économiques et de l'Action pour le climat, bmwk.de. Le plan de modernisation de 500 milliards EUR réserve 2 milliards EUR par an jusqu'en 2029 pour la rénovation des logements sociaux, plus 3,25 milliards EUR pour la réfection des ponts et tunnels, garantissant une visibilité pluriannuelle pour les produits d'étanchéité de qualité infrastructurelle. Les subventions BEG sont prolongées jusqu'en 2029 et couvrent désormais les traversées photovoltaïques, les conduits de pompes à chaleur et les interfaces de ventilation mécanique, chacun nécessitant des joints spécialisés. Les passeports numériques de produits dans le cadre du CPR 2024/3110 commencent à être mis en place à partir de 2026, obligeant les fournisseurs à divulguer leurs données de carbone incorporé et de recyclabilité qui influencent déjà les appels d'offres publics. Les systèmes à faibles émissions de Sika sur le projet S-Bahn Marienhof de Munich illustrent comment le reporting du cycle de vie transforme les données de durabilité en un facteur de différenciation concurrentiel dans les appels d'offres.

Allègement des véhicules automobiles et besoins en joints d'étanchéité pour la mobilité électrique

Les boîtiers de batteries, les boîtiers d'électronique de puissance et les conceptions cellule-à-pack imposent une rigidité diélectrique supérieure à 20 kV/mm et une résistance au liquide de refroidissement de -40 °C à +105 °C, incitant à passer à des formulations de polyuréthane sans isocyanate et à des formulations STP qui satisfont également aux restrictions PFAS à venir. Le Centre d'ingénierie des batteries de Düsseldorf de Henkel permet le prototypage rapide de composés d'interface thermique et d'étanchéité personnalisés pour les carrosseries multi-matériaux[2]Centre d'ingénierie des batteries de Düsseldorf, Henkel, henkel.com. Le joint hybride MetaloBond d'ElringKlinger offre une résistance au pelage supérieure à 15 N/mm à 200 °C, supportant les boîtiers de moteurs électriques à grande vitesse. Les équipementiers de rang 1 allemands exportent de plus en plus ces solutions vers les constructeurs de véhicules électriques chinois, qui devraient détenir un tiers des ventes mondiales d'ici 2030, amplifiant la croissance au-delà de la production nationale de véhicules. Les premiers acteurs disposant de plateformes conformes aux exigences d'isolation électrique et de résistance aux flammes s'assurent des contrats de conception mondiaux qui soutiennent le marché des produits d'étanchéité en Allemagne sur le long terme.

Croissance des dispositifs médicaux à usage unique et des emballages pharmaceutiques

Le lancement en 2025 par Oliver Healthcare Packaging de films pelables LumaPeel à Wiggensbach cible les systèmes de barrière stérile ISO 11607 pour les pochettes de médicaments injectables et les kits d'implants. Le rachat en 2026 par Henkel d'ATP Adhesive Systems ajoute des rubans à base d'eau pour les bandelettes de diagnostic, les pansements et les patchs transdermiques, ouvrant une adjacence à forte marge en dehors des produits d'étanchéité de construction traditionnels. Les bioréacteurs à usage unique remplaçant l'acier inoxydable stimulent la demande de produits d'étanchéité stables aux rayonnements gamma et à faible taux de substances extractibles, fonctionnant après une irradiation de 25 à 50 kGy. Les directives de l'Agence européenne des médicaments sur les substances extractibles dans le cadre de l'ICH Q3D favorisent les fournisseurs disposant de jeux de données ISO 10993 complets, relevant effectivement les barrières à l'entrée et consolidant le marché des produits d'étanchéité en Allemagne autour des acteurs mondiaux établis. L'investissement dans la formulation en salle blanche et les laboratoires analytiques se traduit par des primes de prix qui compensent l'inflation des matières premières.

Renforcement des Bauordnungen favorisant les produits d'étanchéité à faible teneur en COV / biosourcés

L'objectif de qualité de l'air intérieur de l'Umweltbundesamt de 950 µg/m³ de COVT et le seuil de l'Ange Bleu de ≤1 % de COV orientent les acheteurs vers des produits en dispersion aqueuse et à durcissement par humidité. Les règles du passeport numérique CPR ajoutent la transparence sur le carbone incorporé à partir de 2026, faisant des intrants biosourcés un atout pour les achats. Les polyols polyéther à bilan massique biomasse de BASF pour 2026, certifiés ISCC PLUS, permettent le remplacement direct des matières premières fossiles dans les applications CASE sans pénalités de reformulation. L'époxy durcisseur Baxxodur EC 151 de Sika et BASF atteint jusqu'à 90 % de réduction des COV, répondant aux préoccupations des entrepreneurs concernant l'application en espace confiné. Les groupements industriels font pression pour ajuster les protocoles de test COVT qui pénalisent actuellement les terpènes végétaux à faible toxicité, une barrière involontaire à une adoption plus large des contenus biosourcés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières isocyanates et silicone | -1.3% | Mondial, impact aigu sur les producteurs allemands dépendants des importations | Court terme (≤ 2 ans) |

| Disponibilité de rubans adhésifs sensibles à la pression haute performance comme substituts | -0.8% | National, concentré dans l'assemblage automobile et électronique | Moyen terme (2-4 ans) |

| Propositions de restriction des microplastiques de l'UE pour les résines réactives | -0.6% | À l'échelle de l'UE, avec l'Allemagne comme leader en matière de conformité anticipée | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la pose correcte des produits d'étanchéité | -0.5% | National, particulièrement aigu dans les marchés de la construction en Bavière, Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières isocyanates et silicone

Le carbonate de diméthyle de silicone a augmenté de 28 % en glissement annuel au premier trimestre 2026, la demande de qualité solaire atteignant 28 % de la production totale de silicone, tandis que la fermeture de l'usine de Dow à Barry, au Pays de Galles, a supprimé 150 kt d'approvisionnement européen. La Chine fournit plus de 70 % du métal silicium, exposant les formulateurs allemands aux perturbations liées au rationnement électrique au Xinjiang et au Sichuan. Des hausses parallèles du TDI et du MDI, dues à la volatilité du pétrole et aux inspections environnementales, compriment les marges du polyuréthane. Les entreprises sans intégration en amont se retirent des mastics de commodité pour se concentrer sur le marché des produits d'étanchéité en Allemagne axé sur les spécifications, mais les acteurs de taille intermédiaire font toujours face à des tensions de fonds de roulement dues à des délais d'approvisionnement en matières premières plus longs.

Disponibilité de rubans adhésifs sensibles à la pression haute performance comme substituts

Les rubans en mousse acrylique et en silicone découpés à l'emporte-pièce éliminent les étapes de mélange et de durcissement, réduisant la main-d'œuvre sur les lignes de carrosserie en blanc automobile ou d'assemblage de modules électroniques. L'acquisition d'ATP par Henkel souligne le virage stratégique vers des plateformes de rubans offrant une résistance immédiate à la manipulation et un traitement adapté à l'automatisation. Néanmoins, les rubans coûtent jusqu'à 30 % de plus par mètre linéaire, ne peuvent pas combler les espaces et perdent leur adhérence au-dessus de +150 °C, préservant la domination des produits d'étanchéité liquides dans les joints de dilatation de façade, les batteries et les compartiments moteur. Les approches hybrides, joints de ruban pré-appliqués avec produit d'étanchéité liquide surmoulé, sont susceptibles de coexister, limitant mais ne déplaçant pas la croissance du marché des produits d'étanchéité en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les silanes hybrides accélèrent la reprise du polyuréthane

Les formulations de polyuréthane croissent à un TCAC de 7,24 % jusqu'en 2031, ancrées par des hybrides STP qui éliminent la manipulation des isocyanates. La silicone a maintenu une part de marché de 37,5 % sur le marché des produits d'étanchéité en Allemagne en 2025 grâce à des plages de service incomparables de -60 °C à +250 °C dans le vitrage de façade et les joints de batteries. La nouvelle ligne STP-E de Wacker Chemie à Nünchritz ajoute 15 kilotonnes de capacité supplémentaire et illustre un pivot en capital vers des hybrides qui combinent la stabilité UV de la silicone et la résistance du polyuréthane. Les produits d'étanchéité époxy conservent une niche dans les joints de sols industriels et les réservoirs de carburant composites aérospatiaux, tandis que les acryliques restent préférés pour les garnitures intérieures en raison de leur aptitude à la peinture à faible coût. La recherche et développement des fournisseurs fusionne de plus en plus les formulations, réseaux époxy-polyuréthane ou polyéthers modifiés au silane, brouillant les frontières strictes entre résines tout en élargissant la couverture des applications sur le marché des produits d'étanchéité en Allemagne.

Par secteur d'utilisation finale : la construction domine, la santé monte en valeur

Le bâtiment et la construction représentaient 62,5 % de la taille du marché des produits d'étanchéité en Allemagne en 2025, portés par l'excellence en ingénierie des murs-rideaux et une file d'attente de travaux publics de 500 milliards EUR. La santé est le segment à la croissance la plus rapide avec un TCAC de 7,56 % durant 2026-2031, à mesure que les emballages stériles et les bioréacteurs à usage unique se multiplient. La demande automobile se réoriente vers les boîtiers de batteries et les joints de groupes motopropulseurs électriques, maintenant les dépenses même si les groupes motopropulseurs à combustion interne déclinent. L'aérospatiale reste une niche à faible volume et à forte marge dépendante de formulations certifiées avec des cycles de vie de 20 ans. L'électronique, l'électroménager et le secteur maritime suivent collectivement le PIB, tandis que la réparation éolienne offshore attire une attention disproportionnée dans les États côtiers, diversifiant davantage le marché des produits d'étanchéité en Allemagne.

Analyse géographique

Le Bade-Wurtemberg et la Bavière contribuent à une part significative de la valeur nationale grâce à des clusters denses dans l'automobile et les sciences de la vie qui nécessitent des systèmes polyuréthane, silicone et STP premium. La Rhénanie-du-Nord-Westphalie associe une production chimique à grande échelle à un parc immobilier urbain à forte intensité de rénovation, en faisant le principal hub de distribution sur le marché des produits d'étanchéité en Allemagne. Les États côtiers du nord, menés par la Basse-Saxe et le Schleswig-Holstein, génèrent une croissance à deux chiffres grâce à la réparation des pales d'éoliennes offshore et aux produits d'étanchéité pour la construction navale. Les États de l'Est bénéficient d'incitations à l'investissement ; l'expansion STP-E de Wacker en Saxe souligne le déplacement des capacités vers l'est. Les rénovations métropolitaines à Berlin, Hambourg et Munich privilégient les formulations à faible teneur en COV et à faible odeur pour répondre aux critères de l'Ange Bleu, accélérant l'adoption des produits biosourcés. Les Landesbauordnungen de ces villes exigent également des joints d'étanchéité intumescents pour traversées de câbles et des joints de cloisons acoustiques, augmentant la complexité du mix produit et favorisant les fournisseurs disposant d'équipes de service technique proches des chantiers. Dans l'ensemble, l'hétérogénéité régionale récompense les empreintes multi-sites et les réseaux logistiques en flux tendu capables d'équilibrer les volumes le long des corridors du marché des produits d'étanchéité en Allemagne.

Paysage concurrentiel

Le marché des produits d'étanchéité en Allemagne est modérément consolidé. L'acquisition d'ATP par Henkel pour 270 millions EUR fait évoluer son mix vers des rubans à base d'eau pour l'assemblage de dispositifs médicaux et d'électronique, élargissant son activité au-delà de la construction. L'accord Akkim de Sika pour 220 millions CHF étend sa portée en Europe de l'Est et au Moyen-Orient tout en permettant la vente croisée de mortiers de réparation aux côtés des produits d'étanchéité, renforçant le pilier d'exportation du marché des produits d'étanchéité en Allemagne. Les lignes de polymères hybrides de Wacker et les matières premières à bilan massique biomasse de BASF illustrent la diversification de la stratégie d'approvisionnement en réponse à l'examen des COV et du carbone. La fermeture antérieure de l'usine de Barry par Dow a resserré l'approvisionnement en silicone mais a libéré des capitaux pour des élastomères spéciaux à plus forte marge. Les challengers régionaux Tremco Illbruck et Otto Chemie défendent la fidélité des entrepreneurs grâce à une livraison rapide et un support technique sur le terrain, notamment pour les mastics acoustiques et de vitrage de niche. Les startups exploitant des précurseurs de polyuréthane à base de CO₂ ou des adhésifs à base de protéines de moule pourraient perturber le marché à long terme, mais restent en dessous de l'échelle commerciale.

Leaders du secteur des produits d'étanchéité en Allemagne

3M

Henkel AG & Co. KGaA

Sika AG

Wacker Chemie AG

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Henkel a finalisé l'acquisition d'ATP Adhesive Systems, ajoutant 270 millions EUR de chiffre d'affaires annuel en rubans à base d'eau à son portefeuille Technologies Adhésives.

- Décembre 2025 : Sika AG a annoncé son programme d'investissement stratégique et d'efficacité « Fast Forward » lors d'une conférence investisseurs et médias, visant des économies de coûts annuelles de 150 à 200 millions CHF (169 à 225 millions USD) d'ici 2028 grâce à la transformation numérique, au renforcement de la chaîne d'approvisionnement et aux améliorations de l'efficacité opérationnelle.

Périmètre du rapport sur le marché des produits d'étanchéité en Allemagne

Les produits d'étanchéité sont des matériaux élastomères utilisés pour combler des espaces, des joints ou des fissures, empêchant le passage de l'eau, de l'air, de la poussière et des fluides. Largement utilisés dans les secteurs de la construction et de l'industrie, ils assurent l'imperméabilisation et la flexibilité structurelle dans les bâtiments, les fenêtres, les composants automobiles et les appareils électroménagers.

Le marché des produits d'étanchéité en Allemagne est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont considérés comme des segments du marché des produits d'étanchéité par secteur d'utilisation finale.

- Produit - Tous les produits d'étanchéité sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, la silicone et les autres sont prises en compte

- Technologie - Aux fins de la présente étude, les technologies de produits d'étanchéité monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur sont ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes « onshoring », « inshoring » et « back shoring » sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement