Taille et part du marché des mastics en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2026) | 3.55 Milliards de dollars |

| Taille du Marché (2031) | 4.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

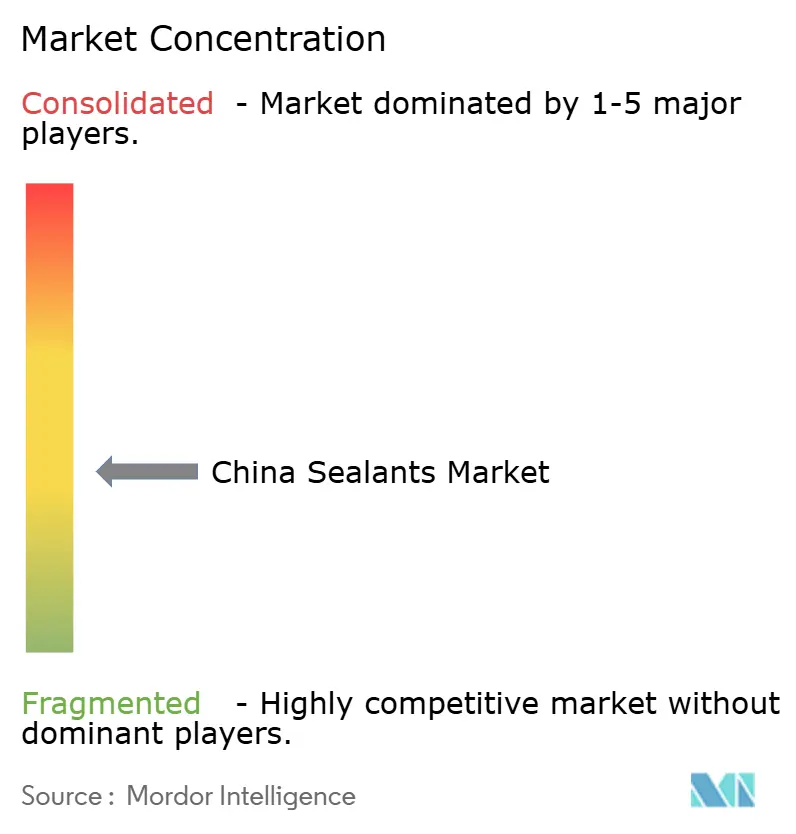

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics en Chine par Mordor Intelligence

La taille du marché des mastics en Chine devrait passer de 3,34 milliards USD en 2025 à 3,55 milliards USD en 2026 et devrait atteindre 4,89 milliards USD d'ici 2031, à un TCAC de 6,61 % sur la période 2026-2031. Un glissement progressif vers des chimies de spécialité pour l'assemblage de véhicules électriques, les modules photovoltaïques et l'électronique haute densité tire les prix de vente moyens vers le haut, même si la croissance globale de la construction se stabilise. Le durcissement de la réglementation sur les composés organiques volatils (COV) accélère la reformulation des produits, favorisant les silicones à faible teneur en COV à cure alcoolique et les hybrides polyuréthane réactifs conformes aux codes de construction verte. La volatilité des matières premières en amont, notamment pour le diméthylcyclosiloxane et les intermédiaires D4, continue de comprimer les marges brutes des petits et moyens producteurs qui ne disposent pas d'outils de couverture ni de capacités de siloxane captives. Parallèlement, les multinationales redoublent d'efforts dans leurs stratégies locales, en ajoutant des centres de recherche et développement et des lignes pilotes qui raccourcissent les cycles de développement et adaptent les performances aux normes nationales. Les opportunités de croissance à mi-décennie se concentrent de plus en plus sur les matériaux monocomposants durcissables aux UV, prêts pour l'automatisation, qui soutiennent la fabrication en mode autonome et la validation des usines intelligentes, appuyant une dynamique plus large de numérisation au sein du marché des mastics en Chine.

Points clés du rapport

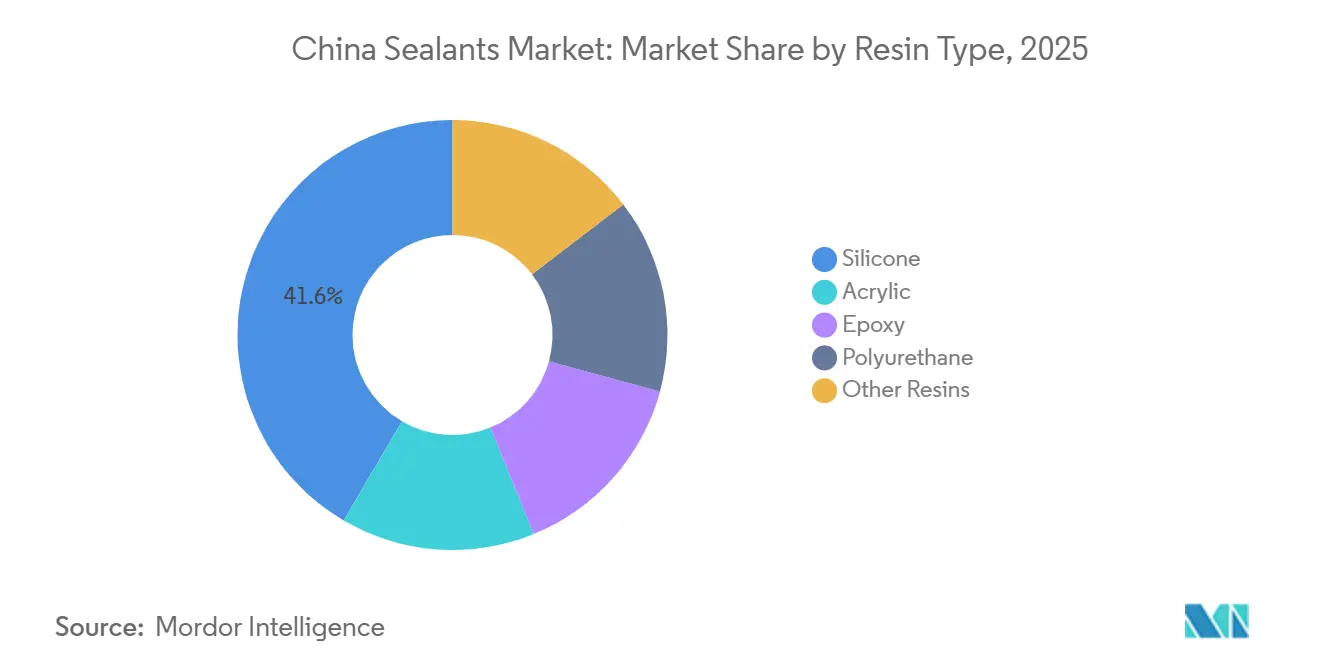

- Par type de résine, les mastics silicone ont dominé avec 41,55 % de la part du marché des mastics en Chine en 2025, tandis que le polyuréthane devrait progresser à un TCAC de 7,56 % jusqu'en 2031.

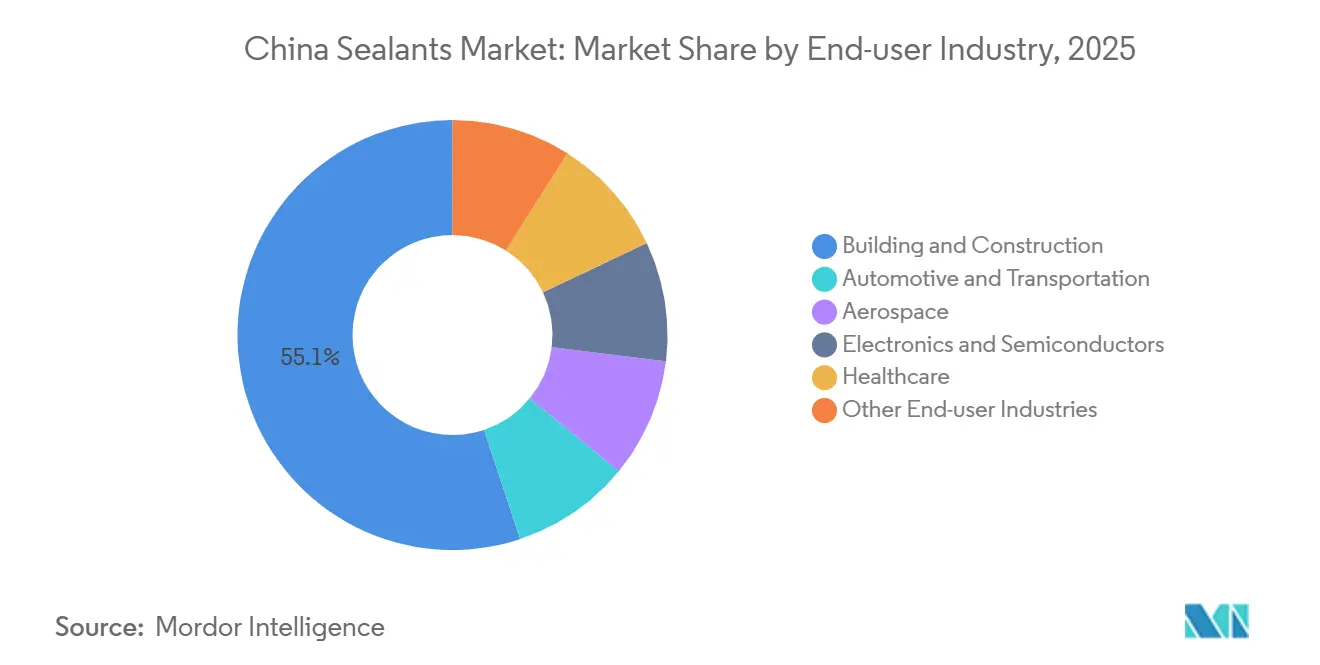

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 55,10 % de la taille du marché des mastics en Chine en 2025 ; l'électronique et les semi-conducteurs progressent à un TCAC de 7,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des mastics en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'application des codes de construction verte accélère la demande de mastics premium à faible teneur en COV | +1.2% | À l'échelle nationale, plus forte dans les villes de premier rang et le delta du fleuve Yangtze | Moyen terme (2-4 ans) |

| L'allègement des véhicules automobiles entraîne un glissement vers l'assemblage multi-substrats | +1.5% | Delta du Yangtze, delta de la rivière des Perles, pôles Chengdu-Chongqing | Moyen terme (2-4 ans) |

| L'essor de l'entreposage pour le commerce électronique accroît l'utilisation de mastics pour joints de sol et stockage frigorifique | +0.8% | Plateformes logistiques de niveau 2/3, nœuds de chaîne du froid côtiers | Court terme (≤ 2 ans) |

| Expansion rapide de l'écosystème MRO aérospatial commercial en Chine | +0.4% | Bases de Shanghai, Xi'an, Chengdu | Long terme (≥ 4 ans) |

| L'adoption des usines intelligentes stimule les mastics monocomposants durcissables aux UV | +1.0% | Jiangsu, Shandong, Anhui, Hubei, Hunan, Guangdong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'application des codes de construction verte accélère la demande de mastics premium à faible teneur en COV

La norme nationale obligatoire GB 30981.1-2025, en vigueur à partir de juin 2026, resserre les limites sur les COV, les composés semi-volatils, les biocides et les métaux lourds dans les revêtements architecturaux et les matériaux accessoires, contraignant les producteurs à reformuler leurs produits ou à faire face à des taxes de protection environnementale plus élevées et à des audits provinciaux[1]Administration d'État pour la réglementation du marché, "Texte de la norme GB 30981.1-2025," samr.gov.cn. Les exigences d'analyse du cycle de vie dans la norme de groupe T/CBMF 297-2024 renforcent le contrôle des achats pour les projets du secteur public, propulsant les silicones à cure alcoolique et les acryliques à base d'eau dans les joints de murs-rideaux et de bâtiments préfabriqués. Des cadres complémentaires tels que GB/T 35609-2025 intègrent des indicateurs environnementaux dans l'étiquetage des produits verts, accélérant la bifurcation du marché où les silicones à cure oximique traditionnels se concurrencent principalement sur le prix dans les circuits de rénovation résidentielle. Les villes de premier rang imposent déjà la déclaration numérique des émissions de COV via une surveillance en temps réel, donnant un avantage aux premiers entrants qui ont investi dans des lignes pilotes à faibles émissions. À mesure que les coûts de conformité augmentent, le marché des mastics en Chine récompense de plus en plus les fournisseurs verticalement intégrés capables de pivots de formulation rapides et d'une traçabilité du berceau à la porte d'usine.

L'allègement des véhicules automobiles entraîne un glissement vers l'assemblage multi-substrats

Le segment des véhicules électriques en Chine migre des fixations mécaniques vers des carrosseries en aluminium et en matériaux mixtes à forte intensité d'adhésifs pour atteindre des objectifs stricts d'autonomie et d'efficacité. Le marché des procédés d'assemblage de carrosseries en alliage d'aluminium pour l'automobile représentait environ 86 milliards RMB (12 milliards USD) en 2024 et devrait atteindre 230 milliards RMB (32 milliards USD) d'ici 2030, à mesure que la pénétration des carrosseries en aluminium progresse vers 40 %[2]Sina Finance, "Prévisions du coût d'assemblage des carrosseries en aluminium," finance.sina.com.cn. Les adhésifs structuraux en polyuréthane sont privilégiés pour leur durcissement à température ambiante et leur amortissement des vibrations, soutenant des cadences plus élevées sur les lignes robotisées. Les plateformes phares de véhicules électriques telles que la NIO ET7 comportent plus de 120 mètres d'adhésif structural résistant aux chocs par véhicule, soit une multiplication par trois par rapport aux modèles de première génération. Les équipementiers de rang 1 nationaux qui co-développent des recettes de collage propriétaires avec les constructeurs automobiles raccourcissent les itérations de conception et conservent la propriété intellectuelle dans le pays, renforçant l'épine dorsale technologique du marché des mastics en Chine.

L'essor de l'entreposage pour le commerce électronique accroît l'utilisation de mastics pour joints de sol et stockage frigorifique

La capacité de stockage en chaîne du froid a atteint 277 millions de m³ en 2025, en hausse de 5,53 % en glissement annuel, et les flottes de camions frigorifiques ont augmenté de 19 % pour atteindre 587 900 unités. Les incitations politiques nationales subventionnent les parcs logistiques au niveau des comtés, se traduisant par une consommation accrue de mastics en polyuréthane flexible et en polysulfure pour les joints de panneaux isolants et de joints en silicone pour les portes à -30 °C. La coentreprise de MEDLOG en mars 2026 à Lingang intègre 80 000 tonnes de capacité avec des systèmes automatisés de gestion d'entrepôt, illustrant comment les nouveaux projets intègrent des spécifications de performance telles que des températures de transition vitreuse de -60 °C pour les joints de sol. Chaque 10 000 m² de plancher de stockage frigorifique consomme environ 2,5 tonnes de mastic acrylique résistant aux basses températures, offrant un levier de volume mesurable pour le marché des mastics en Chine.

Expansion rapide de l'écosystème MRO aérospatial commercial en Chine

À mesure que les livraisons du COMAC C919 s'intensifient, les centres nationaux de maintenance, réparation et révision (MRO) nécessitent des mastics en polysulfure et en polythioéther homologués selon des spécifications matérielles équivalentes à celles de Boeing et d'Airbus. Les cycles de qualification de trois à cinq ans créent une barrière à l'entrée élevée, mais une fois homologués, la demande annuelle de remastication pour une flotte de 500 appareils à fuselage étroit peut dépasser 400 tonnes. La co-implantation de lignes pilotes de mastics dans les parcs de fabrication de fuselages en matériaux composites à Shanghai et Xi'an réduit les pertes de durée de conservation liées au transport, positionnant le marché des mastics en Chine pour un flux de revenus récurrents à long terme dans l'aérospatiale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix des monomères de silicone comprime les marges | -0.90% | À l'échelle nationale, affectant tous les fabricants dépendants du silicone | Court terme (≤ 2 ans) |

| Intensification des audits environnementaux provinciaux sur les émissions de solvants | -0.60% | À l'échelle nationale, avec l'application la plus stricte dans la région Beijing-Tianjin-Hebei, le delta du fleuve Yangtze et le delta de la rivière des Perles | Moyen terme (2-4 ans) |

| Surcapacité dans les silicones de construction bas de gamme | -0.60% | À l'échelle nationale, particulièrement aiguë dans les provinces intérieures et les villes de niveau 3/4 où les produits de qualité courante dominent | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des monomères de silicone comprime les marges

Les prix au comptant du diméthylcyclosiloxane (DMC) ont bondi de 20 % en novembre 2025 pour atteindre 13 200 RMB (1 892,88 USD) par tonne après que les producteurs de monomères ont coordonné des réductions de production de 30 %. Les restrictions hydroélectriques dans le sud-ouest de la Chine et la hausse des coûts du silicium industriel ont poussé les cotations à 13 775 RMB (1 975,33 USD) par tonne en janvier 2026. Les formulateurs de taille plus modeste, dépourvus de contrats à long terme ou de couvertures financières, ont vu leurs marges brutes se comprimer jusqu'à 450 points de base. Les grands acteurs intégrés tels que Wacker ont tiré parti de leur capacité de siloxane captive pour amortir les pics de coûts, creusant les écarts concurrentiels au sein du marché des mastics en Chine.

Intensification des audits environnementaux provinciaux sur les émissions de solvants

Suite aux orientations du ministère de l'Écologie et de l'Environnement, les inspecteurs locaux imposent une surveillance continue des COV (composés organiques volatils) et des examens de sécurité par des tiers tous les trois ans pour les lignes de production à base de solvants. Les mises aux normes, oxydateurs thermiques régénératifs, lits de charbon actif et systèmes de récupération de solvants, ajoutent 3 % à 6 % aux charges d'exploitation des usines de taille moyenne. Les lignes non conformes risquent des arrêts immédiats, entraînant un glissement structurel vers les chimies à base d'eau et à 100 % de solides. À mesure que les prélèvements environnementaux s'étendent à davantage d'espèces de COV en 2026, les portefeuilles de produits à forte teneur en solvants risquent des dépréciations d'actifs échoués, tempérant la croissance à court terme de certaines parties du secteur des mastics en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du silicone face au défi du polyuréthane

Les produits silicone représentaient 41,55 % de la part du marché des mastics en Chine en 2025, soutenus par leur durabilité éprouvée dans le vitrage de murs-rideaux, les panneaux de façade et les modules photovoltaïques. Le TCAC prévisionnel de 7,56 % du polyuréthane jusqu'en 2031 est porté par le vitrage direct dans les véhicules à nouvelle énergie et par les panneaux d'isolation pour stockage frigorifique qui exigent de la flexibilité à des températures négatives. Les chimies époxy, acrylique et hybrides MS restent des niches de croissance, mais les hybrides MS gagnent 80 points de base de part de marché par an grâce à leur sécurité sans isocyanate et à une résistance verte plus rapide.

Le désavantage de coût du silicone s'accentue lorsque les intermédiaires D4 flambent, mais la science de la formulation, les catalyseurs à cure neutre, les promoteurs d'adhérence et les packages de stabilité UV continuent d'élever les plafonds de performance. Le pôle de silicones de spécialité de Wacker à Zhangjiagang fournit des fluides de haute pureté initialement importés d'Allemagne, réduisant les délais d'approvisionnement pour les grades d'encapsulation électronique. Les challengers nationaux, tels que Guangzhou Jointas, promeuvent des hybrides MS avec une dureté Shore A réglable de 20 à 50 et une adhérence sans apprêt sur l'acier galvanisé, une proposition convaincante dans les usines de construction modulaire qui changent de substrats plusieurs fois par poste. Sur la période de prévision, le marché des mastics en Chine s'orientera vers des portefeuilles de résines diversifiés plutôt que vers la domination d'une seule chimie.

Par secteur d'utilisation finale : l'électronique dépasse la construction

Le bâtiment et la construction ont absorbé 55,10 % de la demande de 2025, mais leur contribution au volume incrémental diminuera d'ici 2031 à mesure que l'immobilier se stabilise et que les infrastructures s'orientent vers la maintenance. L'électronique et les semi-conducteurs, le plus petit secteur d'utilisation finale il y a dix ans, sont désormais les plus dynamiques avec un TCAC de 7,88 % sur la période de prévision (2026-2031), portés par les matériaux de sous-remplissage et d'interface thermique pour les accélérateurs d'intelligence artificielle et les stations de base 5G. L'automobile et le transport restent le troisième pilier, dont la trajectoire est dictée par l'évolution de la conception des blocs-batteries et par les nouveaux codes de sécurité exigeant des matériaux ignifuges à faible dégazage. L'aérospatiale et la santé combinées représentent une très faible part de la consommation actuelle, mais génèrent des marges brutes 1,7 à 2,0 fois supérieures à celles des produits de construction, soutenant les budgets de R&D et justifiant les investissements en certification.

Les modules de puissance en carbure de silicium croissants dans les véhicules électriques nécessitent des gels thermiques dépassant une conductivité de 6 W/mK tout en répondant aux normes de vibration pour des garanties de 8 ans/160 000 km. Les fournisseurs nationaux tels que Huitian ont introduit un joint thermique en silicone de 7 W/mK en 2025, validé par un assembleur de blocs-batteries de premier plan en six mois. Ces succès illustrent comment le marché des mastics en Chine devient un banc d'essai de l'innovation plutôt qu'une simple arène axée sur les volumes.

Analyse géographique

La consommation régionale se concentre dans trois mégapôles côtiers, mais se disperse vers l'intérieur avec la relocalisation industrielle. Le delta du fleuve Yangtze représente la majorité de la demande nationale et progresse à un rythme annuel régulier. Un écosystème dense d'usines automobiles à Shanghai et Suzhou, de fonderies de semi-conducteurs avancées à Wuxi et Kunshan, ainsi que des projets de métro ambitieux, soutiennent une absorption large spectre de mastics. Le Centre d'Inspiration de Henkel à Shanghai, d'une valeur de 60 millions EUR, emploie plus de 500 scientifiques qui co-créent des grades de spécialité pour les qualifications de lignes nationales, témoignant de la confiance dans la profondeur d'innovation du corridor.

Le delta de la rivière des Perles bénéficie de la plus haute densité d'assemblage électronique. Le portefeuille de plus de 600 brevets de Guangzhou Baiyun Technology ancre le leadership technique régional, et sa participation au Terminal 3 de l'aéroport international de Guangzhou Baiyun souligne ses références dans la construction. Le pôle de batteries pour véhicules électriques de Shenzhen stimule davantage la demande de composés d'enrobage ignifuges, augmentant la pénétration du polyuréthane et des hybrides MS.

Le pourtour de Bohai, Beijing, Tianjin, Hebei et Shandong sont en retard par rapport à leurs homologues côtiers en termes de croissance, mais bénéficient de synergies avec les matières premières pétrochimiques et des plateformes logistiques pilotées par le gouvernement. Des audits environnementaux plus stricts y accélèrent les transitions vers les faibles teneurs en COV plus rapidement que les moyennes nationales. Les provinces intérieures telles que le Sichuan, Chongqing et le Hubei offrent une croissance à deux chiffres de la consommation à partir d'une base modeste, les politiques de relocalisation attirant la sous-traitance électronique et l'assemblage de véhicules légers vers l'intérieur.

Des réglementations nationales uniformes coexistent avec une application inégale. Les villes de premier rang déploient des capteurs de COV en temps réel et imposent des amendes dans les jours suivant les infractions, tandis que certaines préfectures intérieures s'appuient encore sur des prélèvements manuels trimestriels. Par conséquent, les produits premium à faible teneur en COV sont d'abord absorbés dans les régions côtières, puis se diffusent vers l'intérieur à mesure que l'application se renforce. Cette courbe de conformité échelonnée allonge le cycle global de mise à niveau du marché des mastics en Chine, lissant la volatilité de la demande.

Paysage concurrentiel

Le marché des mastics en Chine est modérément fragmenté. Les perturbateurs numériques, généralement des spin-offs de laboratoires de recherche universitaires, pilotent la traçabilité des lots par chaîne de blocs et le contrôle de la viscosité piloté par l'intelligence artificielle, défiant les producteurs traditionnels qui s'appuient encore sur des certificats papier et des journaux de contrôle qualité manuels. Dans l'ensemble, la vélocité de l'innovation s'intensifie, et les fournisseurs incapables de répondre à des cycles de prototypage rapides risquent d'être supplantés, soulignant un marché des mastics en Chine de plus en plus dynamique.

Leaders du secteur des mastics en Chine

Chengdu Guibao Science and Technology Co., Ltd.

Sika AG

Dow

Henkel AG & Co. KGaA

Guangzhou Baiyun Technology Co, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : WACKER et SICO Performance Material ont inauguré un centre de développement d'applications à Jining, en Chine. L'installation se concentre sur le développement d'additifs haute performance pour les plastiques, les revêtements et les adhésifs, avec des silanes organofonctionnels améliorant les propriétés des mastics haute performance.

- Septembre 2025 : Henkel AG & Co. KGaA a annoncé l'ouverture de son nouveau Centre d'Inspiration pour les Technologies d'Adhésifs à Shanghai. Le site rassemble plus de 500 scientifiques et experts techniques et accompagne les clients dans un large éventail de secteurs avec des solutions de pointe en adhésifs, mastics et revêtements fonctionnels.

Périmètre du rapport sur le marché des mastics en Chine

Les mastics, flexibles et pâteux, comblent les espaces, les joints et les fissures entre les surfaces, bloquant efficacement l'air, l'eau, l'humidité et la poussière. Largement utilisés dans l'aérospatiale, la construction, l'automobile et la santé, les mastics protègent les joints. Contrairement aux adhésifs, les mastics se concentrent sur la résistance à l'eau et l'étanchéité, plutôt que sur la liaison structurale.

Le rapport sur le marché des mastics en Chine est segmenté par résine et par secteur d'utilisation finale. Par résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile et transport, bâtiment et construction, santé, électronique et semi-conducteurs, et autres secteurs d'utilisation finale. La taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Bâtiment et construction |

| Automobile et transport |

| Aérospatiale |

| Électronique et semi-conducteurs |

| Santé |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Automobile et transport | |

| Aérospatiale | |

| Électronique et semi-conducteurs | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le marché des mastics.

- Produit - Tous les produits de mastics sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et les autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de mastics monocomposants et bicomposants sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. L'externalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, un débit d'air moindre est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange Union européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement