Taille et part du marché des mastics en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

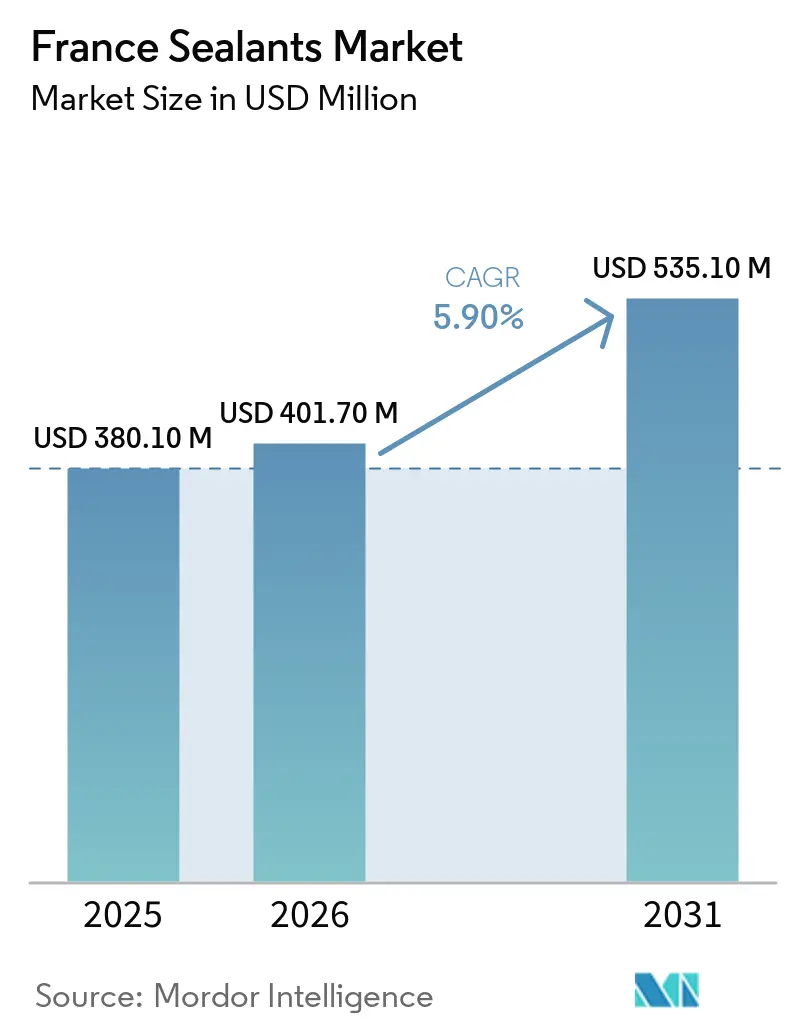

| Taille du marché de l'année de base (2025) | 380.10 Millions de dollars américains |

| Taille du Marché (2026) | 401.70 Millions de dollars américains |

| Taille du Marché (2031) | 535.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

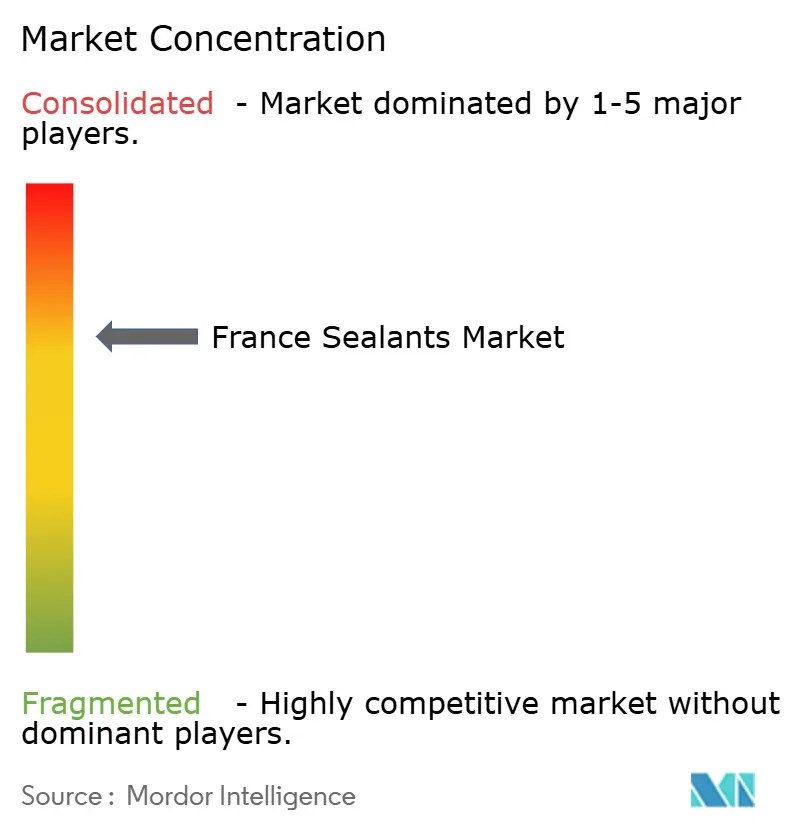

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics en France par Mordor Intelligence

La taille du marché des mastics en France devrait croître de 380,10 millions USD en 2025 à 401,70 millions USD en 2026, pour atteindre 535,10 millions USD d'ici 2031, avec un TCAC de 5,90 % entre 2026 et 2031. Les rénovations structurelles visant à améliorer l'étanchéité à l'air des enveloppes de bâtiments, l'électrification rapide de la production automobile nationale et les installations d'énergies renouvelables en mer élargissent le champ d'application des chimies avancées au-delà de l'imperméabilisation classique. Le silicone continue de dominer les modules de vitrage et de murs-rideaux grâce à sa capacité de mouvement de joint de ±50 % et à sa durabilité éprouvée sur trente ans, tandis que le polyuréthane gagne du terrain dans les boîtiers de batteries de véhicules électriques (VE), où la résistance élevée au pelage, le comblement des jeux et l'amortissement des vibrations constituent des critères de performance déterminants. Les subventions gouvernementales dans le cadre de MaPrimeRénov' accélèrent les cycles de rénovation résidentielle, et l'indice de réparabilité instauré par la loi AGEC de 2020 incite les consommateurs à se tourner vers des mastics d'entretien qui prolongent la durée de vie des appareils. Parallèlement, la production de composites d'Airbus et les exigences d'allègement de Stellantis-Renault créent une demande en aval pour des grades de polysulfure et d'époxy structurel répondant aux certifications strictes de l'aérospatiale ou de la caisse en blanc.

Points clés du rapport

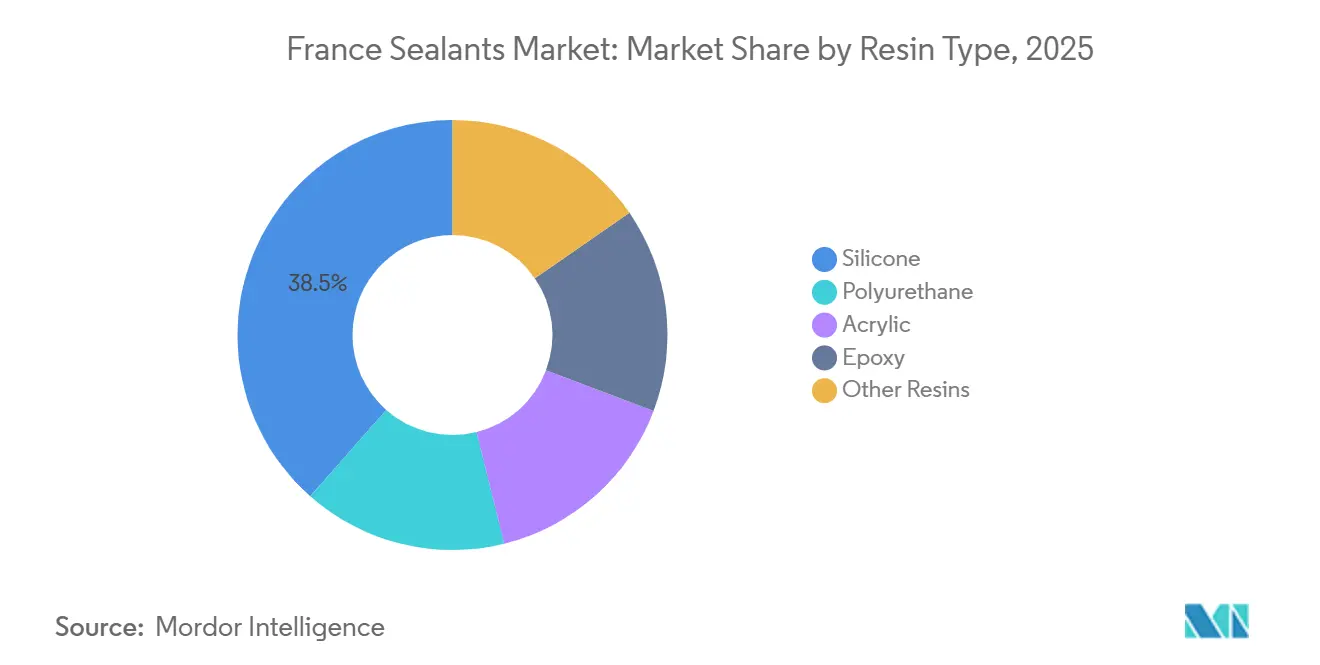

- Par type de résine, le silicone a dominé avec 38,5 % de la part du marché des mastics en France en 2025. Le polyuréthane devrait se développer à un TCAC de 7,24 % entre 2026 et 2031, soit la progression la plus rapide parmi les résines.

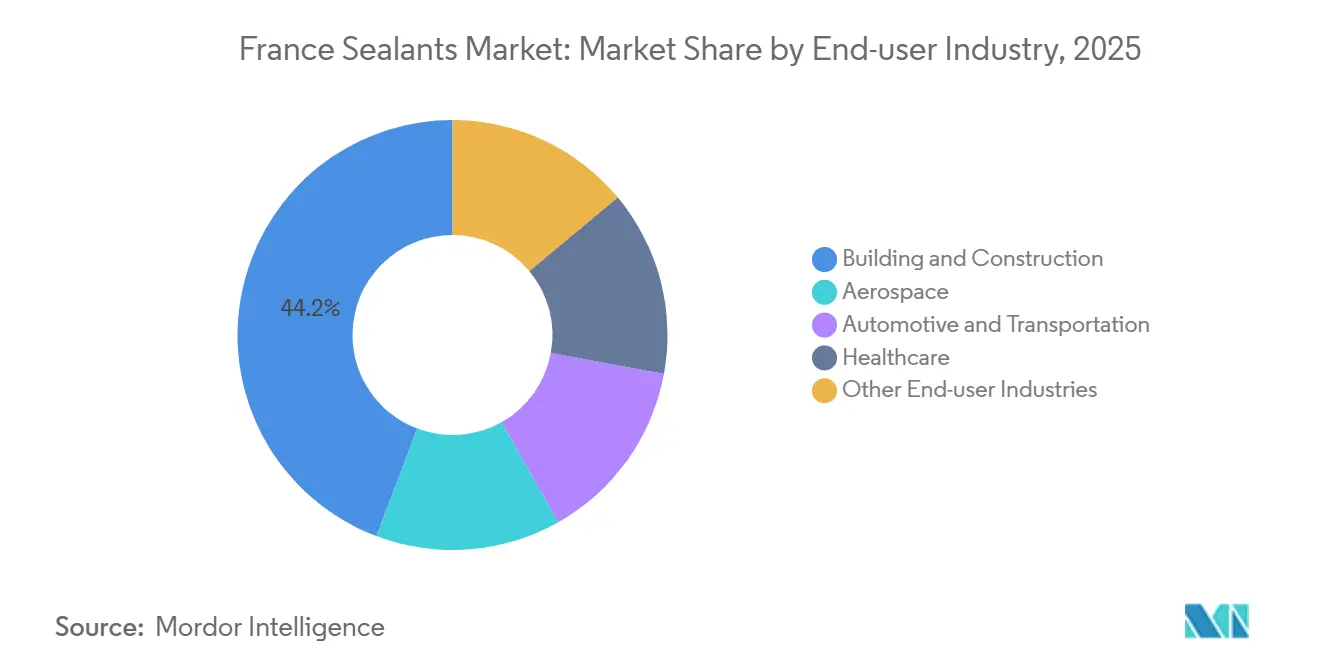

- Par utilisateur final, le bâtiment et la construction ont représenté 44,25 % de la taille du marché des mastics en France en 2025. Les achats de mastics pour la santé devraient progresser à un TCAC de 7,01 % jusqu'en 2031, soit la croissance la plus rapide parmi tous les secteurs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des mastics en France

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande tirée par la rénovation dans le cadre des mises à niveau d'enveloppes de bâtiments à haute efficacité énergétique | +1.8% | National, concentré en Île-de-France et en Auvergne-Rhône-Alpes | Moyen terme (2 à 4 ans) |

| Exigences d'allègement des VE dans la production automobile française | +1.3% | National, avec les couloirs d'assemblage Stellantis et Renault dans les Hauts-de-France et le Grand Est | Moyen terme (2 à 4 ans) |

| Croissance du collage de composites dans les clusters aérospatiaux d'Airbus et des régions | +0.9% | Régional, pôles aérospatiaux de Toulouse-Occitanie et de Nantes-Pays de la Loire | Long terme (≥ 4 ans) |

| Loi sur l'indice de réparabilité stimulant les ventes de mastics pour le bricolage et l'entretien des appareils électroménagers | +0.7% | National, circuits de distribution grand public | Court terme (≤ 2 ans) |

| Demande de mastics de qualité marine liée au développement de l'éolien offshore français | +0.5% | Régions côtières, zones offshore du golfe de Gascogne et de la Méditerranée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande tirée par la rénovation dans le cadre des mises à niveau d'enveloppes de bâtiments à haute efficacité énergétique

MaPrimeRénov' a prolongé les avances de trésorerie jusqu'à 50 % pour les ménages très modestes jusqu'en décembre 2025, stimulant les achats immédiats de mastics silicone et polyuréthane pour les ponts thermiques, les jonctions de toiture et les traversées de conduits[1]Service-public.fr, "MaPrimeRénov' : aides à la rénovation énergétique," service-public.fr. Les barrières air-eau en silicone à application liquide, telles que le Momentive Elemax 2600, peuvent réduire la consommation d'énergie des systèmes de chauffage, ventilation et climatisation jusqu'à 35 % en limitant les flux d'air non contrôlés, ce qui constitue un levier de retour sur investissement attractif dans les contextes de rénovation où la pose de membranes en feuille est difficile[2]Momentive Performance Materials, "Elemax 2600 Air & Water Barrier," momentive.com. Le relèvement du plafond de coût de la subvention à 80 % pour les ménages à revenus intermédiaires élargit l'accès aux produits premium à faible teneur en COV portant des déclarations FDES françaises, garantissant la conformité à l'étanchéité à l'air selon les objectifs HQE Cible 8. Les désignations obligatoires de classe 25 selon la norme ISO 11600 et EN 15651-2 garantissent la durabilité des joints dans les travaux de vitrage et de façade. Ces cadres réglementaires et normatifs ancrent collectivement un cycle de demande pluriannuel pour les mastics de bâtiment haute performance.

Exigences d'allègement des VE dans la production automobile française

L'assemblage multi-matériaux, aluminium vers polymère renforcé de fibres de carbone et acier vers composites, remplace les fixations mécaniques dans l'architecture de caisse en blanc des VE, stimulant la consommation d'adhésifs époxy et polyuréthane résistants au cisaillement qui font également office d'amortisseurs de vibrations et de mastics pour boîtiers de batteries. La présentation par Henkel en avril 2025 d'adhésifs virtuels générés par intelligence artificielle et de chimies débondables anticipe les règles européennes sur le passeport batterie qui exigeront la traçabilité et le démontage en fin de vie. Les hybrides acrylique-époxy activés par UV en quelques minutes améliorent les cadences de ligne et l'adhérence aux plastiques à faible énergie de surface prétraités au plasma, permettant un débit plus élevé dans les usines Stellantis et Renault. L'évolution des seuils LEED v4 et de la règle SCAQMD 1168 en dessous de 250 g/L de COV confère un avantage aux polymères MS, offrant un mouvement de ±25 % à ±50 % sans exposition aux isocyanates. La combinaison des moteurs réglementaires et de production maintient les mastics de qualité automobile sur une trajectoire de croissance robuste.

Croissance du collage de composites dans les clusters aérospatiaux d'Airbus et des régions

Le sablage par aspiration robotisé sous vide du Fraunhofer IFAM associé à la distribution automatisée d'adhésifs en pâte a réduit les défauts liés à la contamination dans les sous-ensembles composites d'Airbus, remportant le prix JEC Composites Innovation Award 2026 et soutenant des cadences de production plus élevées sur les lignes de Toulouse. Les mastics polysulfure optimisés en masse, tels que le 3M AC-380, offrent une réduction de masse de 33 % par rapport aux grades traditionnels tout en résistant à l'immersion dans le carburant et aux cycles thermiques de –54 °C à +121 °C, répondant aux exigences de classe B pour les réservoirs intégraux. La norme DIN 35255, en vigueur depuis novembre 2025, superpose à l'ISO 9001 des protocoles de collage orientés processus, renforçant les obligations de documentation et de contrôle qualité en ligne pour les fournisseurs aérospatiaux français. La conformité favorisera probablement les entreprises équipées de tomographie à capacitance électrique pour la vérification du mélange de résine. L'obstacle de certification qui en résulte ancre les mastics haute performance dans les chaînes d'approvisionnement aérospatiales.

Loi sur l'indice de réparabilité stimulant les ventes de mastics pour le bricolage et l'entretien des appareils électroménagers

L'application par la DGCCRF des indices de réparabilité et de durabilité, avec des amendes pouvant atteindre 15 000 EUR par entité juridique en cas de non-conformité, oblige les détaillants à afficher les indices et à stocker des cartouches de silicone et des joints grand public. L'indice de durabilité de janvier 2025 superpose des indicateurs de fiabilité à la réparabilité, incitant les fabricants d'appareils électroménagers à spécifier des mastics à plus longue durée de vie et à garantir l'approvisionnement en pièces détachées. Le SikaSeal-112 Vitrage, un silicone acétoxy ne nécessitant aucun primaire sur le verre et l'aluminium anodisé, simplifie l'utilisation en bricolage et répond aux exigences de vitrage de classe G 25 E, s'alignant ainsi sur l'intention de la loi de réduire les obstacles liés aux compétences. Malgré l'harmonisation européenne excluant les smartphones, le dispositif français reste un facteur de différenciation dans la réglementation des appareils électroménagers et influence les marchés voisins. Les éléments probants indiquent une croissance soutenue des volumes de mastics en grande distribution.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -1.2% | Mondial, avec une exposition aiguë dans les chaînes de valeur du polyuréthane et de l'acrylique | Court terme (≤ 2 ans) |

| Renforcement des limites REACH de l'UE sur les di-isocyanates entraînant une hausse des coûts de conformité | -0.8% | À l'échelle de l'UE, affectant les formulateurs et les utilisateurs finaux de mastics polyuréthane | Moyen terme (2 à 4 ans) |

| Émergence de substituts adhésifs biosourcés érodant la part des mastics conventionnels | -0.4% | National et UE, concentré dans les segments des panneaux de bois et des adhésifs de construction | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les matières premières représentant environ 50 % du chiffre d'affaires, les formulateurs français peinent à répercuter les hausses dans les contrats de construction trimestriels, ce qui comprime l'EBITDA. L'expansion du MDI de BASF à Geismar pourrait atténuer les tensions d'ici 2027, mais le risque géopolitique continue de faire fluctuer les coûts du benzène et du naphta, exposant les fabricants de mastics à des variations brutales de marges. Ceux qui ne disposent pas de couverture doivent choisir entre l'attrition des volumes et l'érosion des bénéfices, d'autant plus que les importations asiatiques à bas prix persistent.

Renforcement des limites REACH de l'UE sur les di-isocyanates entraînant une hausse des coûts de conformité

Depuis août 2023, tous les utilisateurs professionnels de produits polyuréthane contenant ≥ 0,1 % de di-isocyanate monomère libre doivent suivre une formation accréditée renouvelée tous les cinq ans, générant des charges administratives et des heures de travail perdues. Sika recommande soit de passer aux gammes à micro-émission Purform qui évitent la formation, soit d'inscrire le personnel via le code de la plateforme d'apprentissage en ligne de la FEICA FEICA_21_C20, les deux options ajoutant des couches de coûts. Les formulateurs de plus petite taille doivent revoir leur production pour passer aux polymères MS ou investir dans de nouveaux systèmes d'isolation, ce qui pèse sur les budgets d'investissement. Bien que la règle vise à réduire l'asthme professionnel, elle désavantage les chaînes d'approvisionnement européennes par rapport aux juridictions ne disposant pas de mandats équivalents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le silicone conserve son leadership tandis que le polyuréthane accélère

Le silicone a capté 38,5 % de la part du marché des mastics en France en 2025, porté par une demande irremplaçable dans le vitrage structurel, les unités de vitrage isolant et les façades imperméables aux intempéries. Le Sikasil IG-25 HM Plus répond aux normes EN 1279-4 et ASTM C1184, garantissant la rétention des gaz dans le vitrage sous vide isolant qui commande des prix unitaires premium. Le polyuréthane est appelé à soutenir l'expansion de la taille du marché des mastics en France, avec un TCAC de 7,24 % entre 2026 et 2031, les assembleurs de VE assemblant des modules en aluminium, PRFC et acier, substituant les soudures pour réduire le poids et augmenter l'autonomie des batteries.

Les acryliques restent cantonnés aux joints statiques intérieurs où la peignabilité et la quasi-absence de COV confèrent des avantages décoratifs, mais leur faible capacité de mouvement limite leur utilisation en extérieur. Les époxys occupent des niches industrielles dans les revêtements de sol et les applications aérospatiales où la résistance à la traction et la résistance chimique justifient une polymérisation lente ; le Baxxodur EC 151 permet une polymérisation fonctionnelle à 5 °C, élargissant les fenêtres de construction hivernale. Les polysulfures et les polymères MS remplissent des rôles spécialisés, respectivement l'étanchéité des réservoirs de carburant et les joints de construction sans isocyanate, mais font face à un risque de substitution à moyen terme par des entrants biosourcés.

Par secteur d'utilisation finale : la construction ancre les volumes, la santé tire les marges

Le bâtiment et la construction ont représenté 44,25 % de la taille du marché des mastics en France en 2025, car les subventions à l'isolation en geste unique et les rénovations de façades non résidentielles entraînent d'importants volumes de cartouches. La feuille de route Lead & Grow de Saint-Gobain vise à porter le chiffre d'affaires mondial des produits chimiques de construction de 6,5 milliards EUR à plus de 9 milliards EUR d'ici 2030, garantissant un investissement soutenu en formulation et en prescription dans les projets français.

La santé affiche la trajectoire la plus rapide avec un TCAC de 7,01 % jusqu'en 2031. Le patch collagène-fibrine TachoSil de Corza Medical commande des prix hospitaliers premium, reflétant des barrières réglementaires élevées et une tolérance aux coûts dans l'hémostase chirurgicale. Les segments aérospatial et automobile convergent vers le collage de composites, avec des mastics polysulfure pour réservoirs de carburant et des époxys structurels destinés aux lignes Airbus, tandis que les modules de batteries de VE s'appuient sur des polyuréthanes à polymérisation par l'humidité pour l'absorption d'énergie en cas de choc. Les polymères MS ignifuges tels que le Teroson MS 949 FR répondent à la norme EN 45545-2, facilitant leur adoption dans les travaux ferroviaires et de tunnels.

Analyse géographique

L'Île-de-France, l'Auvergne-Rhône-Alpes et l'Occitanie représentent ensemble l'essentiel de la demande du marché des mastics en France en raison de la densité du parc immobilier, de l'activité aérospatiale industrielle et des subventions régionales à la rénovation. Le financement de MaPrimeRénov' à hauteur de 50 % du coût du projet pour les ménages modestes a favorisé une adoption soutenue des barrières air en silicone et des mousses polyuréthane dans ces zones. En mer, les côtes du golfe de Gascogne et de la Méditerranée stimulent la consommation de qualité marine, les parcs éoliens de Noirmoutier et EOLMED nécessitant des joints de bride en polysulfure et des revêtements silicone sans solvant homologués pour une immersion en mer de deux décennies.

Les couloirs automobiles des Hauts-de-France et du Grand Est, qui accueillent les installations de VE de Stellantis et Renault, font appel à des époxys structurels et à des chimies polyuréthane pour l'assemblage multi-matériaux répondant aux protocoles de sécurité des batteries. Les pôles aérospatiaux de Toulouse-Occitanie et de Nantes-Pays de la Loire tirent parti de la distribution robotisée SAUBER 4.0 du Fraunhofer IFAM pour réduire les taux de rebut des composites, ce qui augmente en retour le débit pour les polysulfures à haut module et les silicones bicomposants. La certification DIN 35255 en vigueur depuis novembre 2025 devrait consolider l'approvisionnement en mastics aérospatiaux en faveur des entreprises disposant d'analyses de processus internes.

L'application nationale de l'indice de réparabilité dans le cadre de la loi AGEC de 2020 incite les détaillants de bricolage à élargir leurs gammes de silicone et d'acrylique, tandis que la formation REACH de l'UE sur les di-isocyanates pousse les utilisateurs professionnels vers des options à micro-émission et à polymères MS qui contournent les contraintes de conformité.

Paysage concurrentiel

Le marché des mastics en France est modérément concentré. L'accord de Henkel en février 2026 pour acquérir le groupe néerlandais de revêtements Stahl pour 2,1 milliards EUR et son acquisition antérieure du fabricant suisse de rubans adhésifs ATP apportent près de 1 milliard EUR de chiffre d'affaires supplémentaire, renforçant sa présence dans les intérieurs automobiles et les rubans de façade. Saint-Gobain prévoit 13 milliards USD de dépenses d'investissement pour la croissance et les acquisitions entre 2026 et 2030, affectant explicitement les mastics et l'imperméabilisation pour porter le chiffre d'affaires des produits chimiques de construction au-delà de 9 milliards EUR.

La différenciation technologique émerge à travers les adhésifs virtuels pilotés par intelligence artificielle pour la réparation des batteries de VE, les chimies de débondage à la demande pour le recyclage et la distribution automatisée pour les aérostructures composites, comme l'ont illustré Henkel et le Fraunhofer IFAM. Les acteurs français de plus petite taille se tournent vers les polymères MS sans isocyanate et les polyuréthanes à micro-émission pour contourner la formation REACH, mais les obstacles à l'investissement pourraient limiter leur montée en puissance. La recherche et le développement collaboratifs, illustrés par le Baxxodur EC 151 de BASF-Sika, qui réduit les COV de 90 % tout en polymérisant à 5 °C, brouille les frontières concurrentielles et accélère les formulations durables. Ces dynamiques laissent présager une rivalité s'intensifiant dans les niches de mastics premium et durables.

Leaders du secteur des mastics en France

3M

Henkel AG & Co. KGaA

Sika AG

DOW

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Arkema a achevé la modernisation de sa plateforme de Lacq/Mourenx pour 40 millions EUR, en ajoutant une unité de traitement des effluents soufrés qui réduit les émissions de dioxyde de soufre de 40 % et les gaz à effet de serre de 10 %, partiellement financée dans le cadre de France 2030 via l'ADEME.

- Février 2025 : Lactips, une entreprise française spécialisée dans la production de polymères naturels 100 % biosourcés, hydrosolubles et biodégradables dans divers environnements, a élargi sa gamme de produits de revêtement papier. Le grade de mastic CareTips PFP344MAX est introduit pour répondre à la demande du marché en matière de solution rentable, durable et haute performance.

Périmètre du rapport sur le marché des mastics en France

Les mastics sont des matériaux élastomères utilisés pour combler des espaces, des joints ou des fissures, empêchant le passage de l'eau, de l'air, de la poussière et des fluides. Largement utilisés dans les secteurs de la construction et de l'industrie, ils assurent l'imperméabilisation et la flexibilité structurelle des bâtiments, des fenêtres, des composants automobiles et des appareils électroménagers.

Le marché des mastics en France est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en silicone, polyuréthane, acrylique, époxy et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile et transport, bâtiment et construction, santé et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Silicone |

| Polyuréthane |

| Acrylique |

| Époxy |

| Autres résines |

| Aérospatiale |

| Automobile et transport |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Par type de résine | Silicone |

| Polyuréthane | |

| Acrylique | |

| Époxy | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile et transport | |

| Bâtiment et construction | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le marché des mastics.

- Produit - Tous les produits de mastic sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et autres sont prises en compte

- Technologie - Aux fins de la présente étude, les technologies de mastic monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de polymérisation de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à polymérisation UV | Les adhésifs à polymérisation UV induisent la polymérisation et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à polymérisation par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, insourcing et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de flux d'air est nécessaire pour soulever ces matériaux, ce qui supprime l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être supprimés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de la chaleur, du son ou de l'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement