Taille et part du marché des matériaux légers automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 83.17 Milliards de dollars |

| Taille du Marché (2031) | 110.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux légers automobiles par Mordor Intelligence

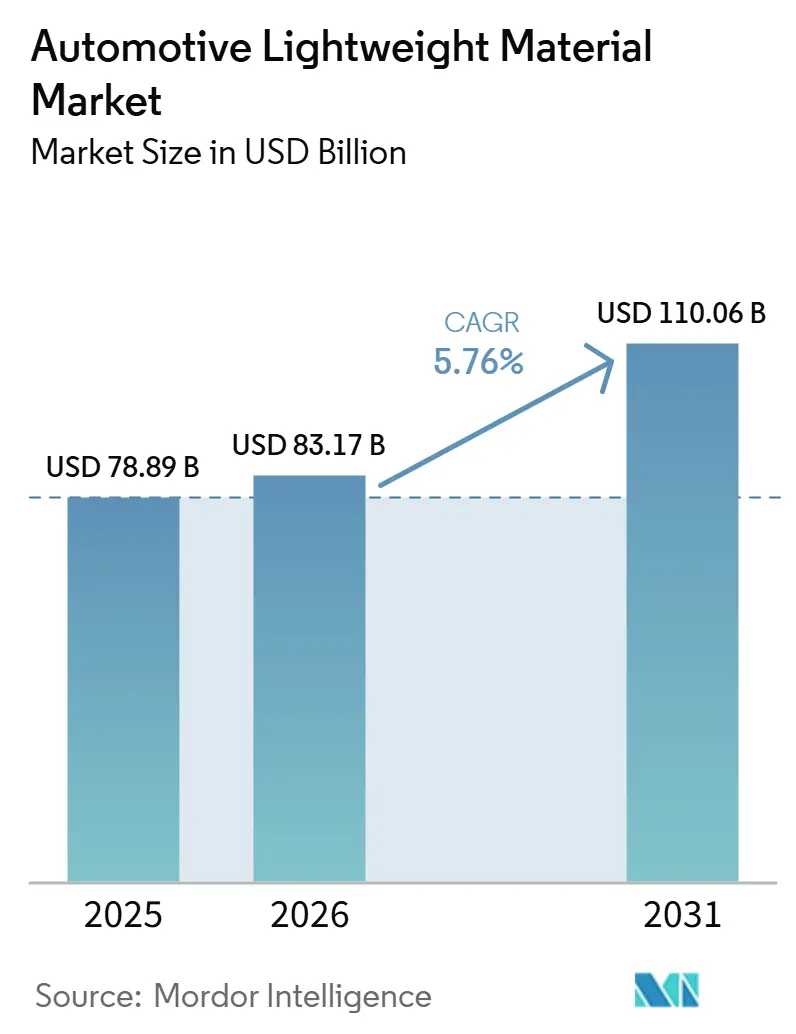

La taille du marché des matériaux légers automobiles devrait s'étendre de 78,89 milliards USD en 2025 et 83,17 milliards USD en 2026 à 110,06 milliards USD d'ici 2031, enregistrant un TCAC de 5,76 % entre 2026 et 2031. La norme chinoise de consommation d'énergie pour les véhicules électriques à batterie de 2026, associée à sa domination dans la capacité de gigacoulée, soutient cette dynamique. Les polymères et composites, qui représentent une part significative du volume, permettent des réductions de masse substantielles. Cela améliore directement l'autonomie du véhicule et réduit les coûts des batteries. Parallèlement, les alliages d'aluminium de nouvelle génération, les aciers à très haute résistance et les pièces moulées en magnésium se taillent des rôles spécialisés dans les zones de déformation, les boîtiers de moteurs et les supports de capteurs. Les fournisseurs poursuivent de plus en plus l'intégration verticale dans l'ingénierie des composants, s'approvisionnent régionalement pour se conformer aux réglementations commerciales, et explorent les technologies de fusion sans carbone et de recyclage chimique.

Principaux enseignements du rapport

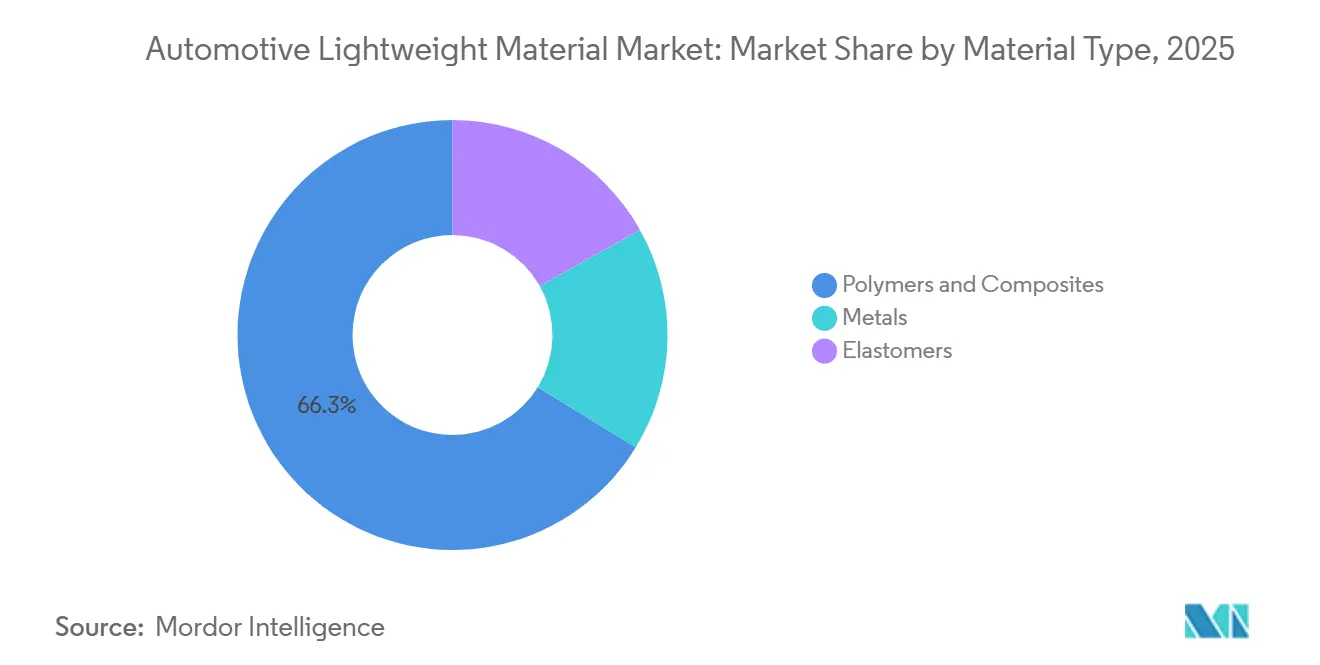

- Par type de matériau, les polymères et composites représentaient 66,25 % du marché mondial des matériaux légers automobiles en 2025, tandis que ce segment devrait afficher le TCAC le plus rapide de 6,56 % entre 2026 et 2031.

- Par application, la carrosserie en blanc représentait 25,30 % de la taille du marché des matériaux légers automobiles en 2025, tandis que les boîtiers de batteries et les systèmes thermiques devraient se développer à un TCAC de 7,05 % sur la période 2026-2031.

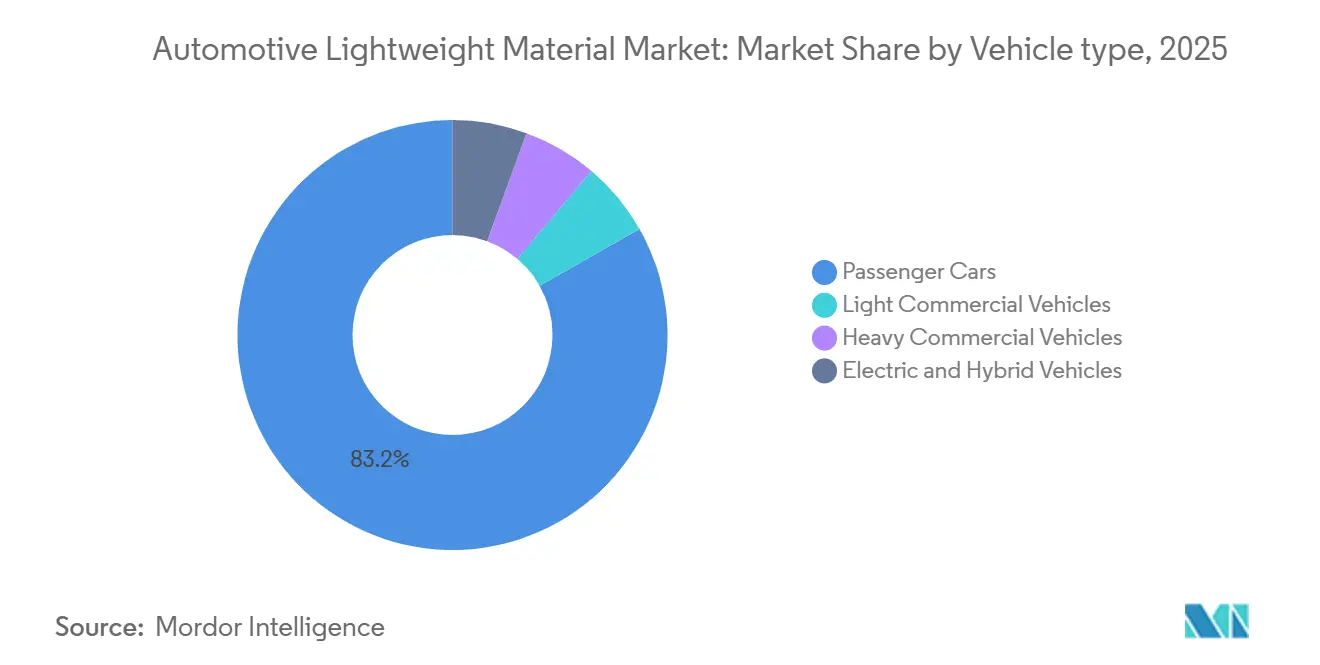

- Par type de véhicule, les voitures particulières ont capté 83,20 % de la part en 2025 ; les véhicules utilitaires légers devraient enregistrer un TCAC de 7,01 % entre 2026 et 2031.

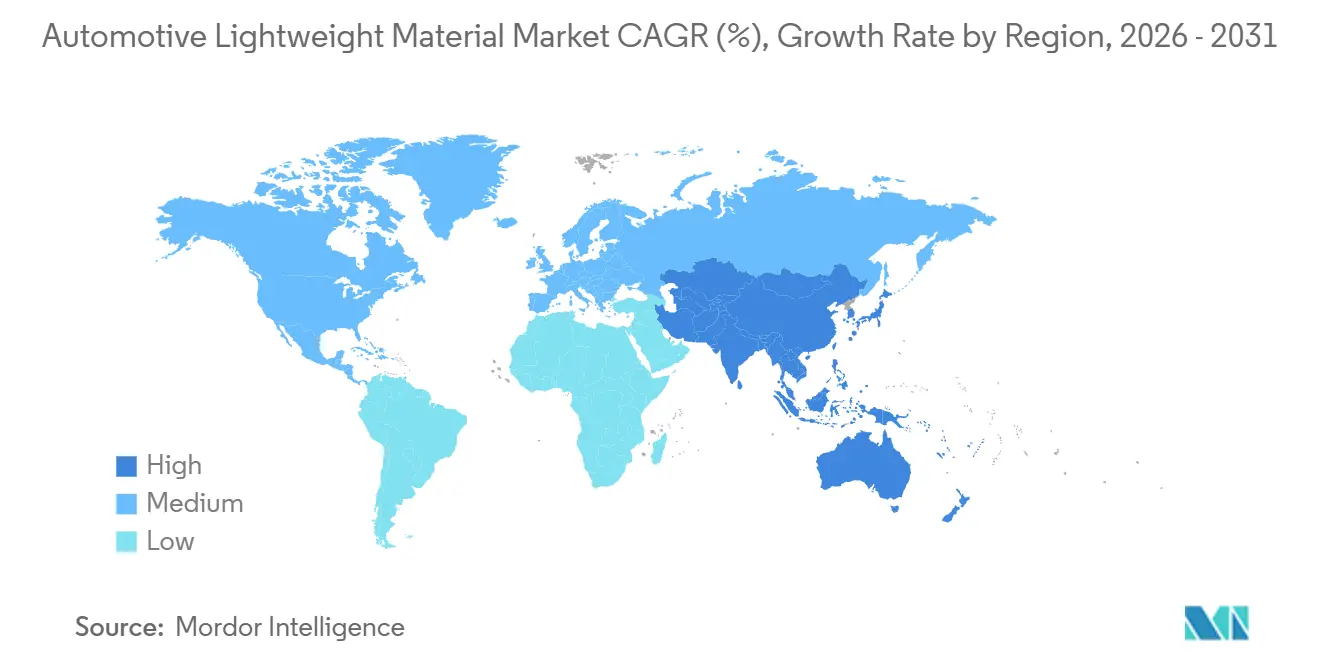

- Par géographie, l'Europe détenait 35,70 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait progresser au TCAC le plus élevé de 7,12 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des matériaux légers automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'efficacité énergétique et de réduction des émissions de CO₂ | +1.80% | Mondial, l'UE et la Chine en tête | Moyen terme (2-4 ans) |

| Adoption croissante des véhicules électriques et hybrides | +2.10% | Mondial, concentré en Chine, en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Législation mondiale et régionale stricte sur le poids des véhicules | +1.20% | UE, Chine, Amérique du Nord | Long terme (≥ 4 ans) |

| Allègement pour la charge utile des capteurs d'IA dans les voitures autonomes | +0.40% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Crédits d'économie circulaire pour la réduction du carbone incorporé | +0.70% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'efficacité énergétique et de réduction des émissions de CO₂

La comptabilisation du carbone sur le cycle de vie priorise désormais les matériaux fabriqués avec une énergie à faibles émissions et une teneur élevée en matières recyclées. L'Union européenne s'est fixé pour objectif de réduire significativement les émissions de dioxyde de carbone des flottes d'ici 2030. Il est important de noter que l'Union européenne supprimera progressivement les super-crédits après 2027, poussant les constructeurs automobiles à réaliser de véritables réductions d'émissions plutôt que de dépendre de failles réglementaires. Dans un geste soulignant cette tendance, Mercedes-Benz a intégré de l'aluminium à faibles émissions dans son véhicule de luxe compact électrique, entraînant une diminution marquée des émissions sur le cycle de vie du véhicule[1]Source : Sustainable Industry, « Mercedes et l'aluminium bas carbone dans la fabrication de véhicules électriques », sustainableindustry.co.uk. Le système de double crédit chinois offre des points supplémentaires pour les modèles électriques à batterie avec un poids à vide plus faible. Cette incitation favorise l'utilisation de pièces moulées en magnésium et de composites thermoplastiques dans les plateformes compactes. Toyota s'est engagé à augmenter l'utilisation de matériaux recyclés en poids à partir de 2030, soulignant l'importance stratégique du recyclage. La réduction du poids d'un véhicule électrique à batterie améliore son autonomie et réduit les coûts des batteries, améliorant ainsi les avantages globaux du coût de possession.

Adoption croissante des véhicules électriques et hybrides

Les batteries reconfigurent l'économie des matériaux : les véhicules électriques à batterie européens sont appelés à accroître leur utilisation d'aluminium, notamment dans les boîtiers et les logements de moteurs. La technologie de gigacoulée consolide plusieurs pièces embouties en un seul module de plancher arrière, entraînant des réductions de poids notables et une simplification du soudage. L'utilisation de boîtiers de batteries en matériaux composites est en hausse, le polymère renforcé de fibres de carbone offrant des économies de poids significatives par rapport à l'acier et un blindage électromagnétique supplémentaire. Les constructeurs automobiles chinois abandonnent les lignes traditionnelles de carrosserie en blanc au profit de presses à haute capacité avancées, accélérant considérablement leurs cycles de produits. Les hybrides étant équipés à la fois d'un moteur et d'une batterie, l'adoption de fermetures légères et de structures en acier à haute résistance avancée devient essentielle pour contrebalancer le poids supplémentaire du double groupe motopropulseur.

Législation mondiale et régionale stricte sur le poids des véhicules

La réglementation énergétique chinoise GB 43258-2024, qui entrera en vigueur en 2026, plafonne la consommation d'énergie en kilowattheures pour 100 kilomètres, en la liant directement au poids à vide du véhicule. Cela souligne l'importance croissante de l'allègement pour la conformité réglementaire. Aux États-Unis, les normes actualisées sur les gaz à effet de serre, en vigueur jusqu'au début des années 2030, orientent les grands véhicules utilitaires sport vers des alliages et des composites plus légers, notamment à mesure que les avantages aérodynamiques plafonnent. Le règlement européen sur les véhicules en fin de vie impose un certain pourcentage de contenu recyclé dans les véhicules d'ici la fin de la décennie, favorisant les composites thermoplastiques pour leurs propriétés refondables. En Inde, l'objectif de Phase II de la consommation moyenne de carburant des entreprises resserre les limites d'émissions de dioxyde de carbone. Pour atteindre ces objectifs, on observe un glissement vers l'acier à très haute résistance et l'aluminium sélectif dans les segments économiques, afin de maintenir l'accessibilité des véhicules.

Allègement pour la charge utile des capteurs d'IA dans les voitures autonomes

Les couches d'autonomie de niveau 3-4 intègrent des quantités significatives de systèmes de détection et de télémétrie par lumière, de radar et de matériel informatique dans les véhicules, ce qui réduit à la fois leur autonomie et leur capacité de charge utile. En 2024, Toyota Boshoku a introduit un module avant en résine qui consolide plusieurs composants en une seule unité, réduisant efficacement son poids pour accueillir les capteurs. Les boîtiers en magnésium, considérablement plus légers que leurs homologues en aluminium, réduisent non seulement le poids mais offrent également un blindage électromagnétique amélioré. Le marché mondial du moulage sous pression de magnésium connaît une croissance régulière. De plus, les batteries structurelles qui servent à la fois d'éléments de déformation ont le potentiel de réduire la masse totale du véhicule. Cette réduction crée un espace supplémentaire pour les ensembles de capteurs sans compromettre l'espace de l'habitacle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des composites et alliages avancés | -1.40% | Mondial, aigu en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Complexité de fabrication et de réparation | -0.80% | Mondial, segments de grande série | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en minéraux critiques | -0.60% | Mondial, précurseurs d'aluminium, de magnésium et de fibres de carbone | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des composites et alliages avancés

Les polymères en fibres de carbone, nettement plus coûteux que l'acier à haute résistance, sont principalement utilisés dans les voitures haut de gamme positionnées à l'extrémité supérieure du marché[2]Source : CompositesWorld, « Toray développe une technologie de moulage par presse intégrée rapide pour les composants de mobilité en PRFC », compositesworld.com . La technique innovante de moulage par presse de Toray réduit considérablement le temps de production ; cependant, elle reste plus coûteuse que l'aluminium, limitant son adoption plus large. Les pièces moulées en magnésium offrent une réduction de poids notable mais sont plus coûteuses, limitant leur application principalement aux boîtiers de capteurs. En Inde, les équipementiers se concentrent sur l'acier à haute résistance avancée et l'utilisation sélective de l'aluminium pour trouver un équilibre entre la réduction du poids des véhicules et le maintien de l'accessibilité financière, reflétant la sensibilité de la région aux prix.

Complexité de fabrication et de réparation

Le collage adhésif, les rivets auto-poinçonneurs et le soudage par friction-malaxage sont essentiels pour les carrosseries multi-matériaux, ce qui ajoute de la complexité aux réparations après collision. Si les hybrides aluminium-acier réduisent significativement le poids, ils augmentent également le risque de corrosion galvanique et entraînent des primes d'assurance carrosserie plus élevées. Le coût élevé des moules de compression pour composites thermoplastiques, considérablement plus chers que les matrices en acier, décourage leur utilisation dans les programmes à plus faibles volumes de production. Même avec le cycle de production efficace de Teijin pour le plateau de chargement du pick-up Sierra de General Motors Company, cette option implique toujours une prime de coût notable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les composites tirent parti d'une économie de portée supérieure

Les polymères et composites ont dominé avec 66,25 % de la part du marché des matériaux légers automobiles en 2025 et devraient afficher un TCAC de 6,56 % de 2026 à 2031. Les boîtiers en fibres de carbone, plus légers que l'aluminium d'un pourcentage significatif, augmentent l'autonomie des véhicules électriques et réduisent la taille des batteries. Le marché des matériaux légers automobiles, axé sur les polymères et composites, devrait connaître une croissance substantielle à partir de la seconde moitié de cette décennie jusqu'au début des années 2030, porté par l'adoption de boucliers en fibres de verre, de passages de roues et de panneaux de soubassement dans les modèles grand public. Les plastiques techniques tels que le polyamide et le polypropylène bénéficient de la charge recyclée chimiquement Cycled de BASF, s'alignant sur les mandats de contenu circulaire sans nécessiter de requalification.

Si les métaux ont conservé une part notable ces dernières années, ils continuent de s'adapter. L'aluminium est en tête en volume, grâce à des chaînes d'approvisionnement établies et à sa conductivité thermique supérieure, ce qui en fait un choix de premier plan pour les boîtiers de batteries. Les aciers à haute résistance avancée, reconnus pour leur résistance à la traction exceptionnelle, sont désormais privilégiés pour les montants et longerons critiques en cas de collision, permettant une réduction localisée de l'épaisseur sans compromettre la soudabilité. Les alliages de magnésium, avec une part modeste, trouvent leur niche dans les boîtiers de direction et de capteurs, bien que le contrôle de l'oxydation gonfle les coûts de moulage. En raison de son coût élevé, le titane est un luxe réservé aux supercars. À l'horizon du début des années 2030, les métaux devraient maintenir une part significative du marché des matériaux légers automobiles, les innovations telles que les alliages de nouvelle génération et la fusion sans carbone comblant l'écart carbone avec les composites.

Par application : les boîtiers de batteries dépassent les structures traditionnelles

La carrosserie en blanc représentait 25,30 % des revenus en 2025, reflétant le mix de plateformes acier hérité, mais les boîtiers de batteries et les systèmes thermiques progressent à un TCAC de 7,05 % de 2026 à 2031. Le boîtier multi-matériaux Gen2 de Novelis est conçu pour réaliser des améliorations significatives de la densité d'énergie tout en réduisant la masse globale par rapport aux solutions aluminium antérieures. À mesure que l'adoption des véhicules électriques à batterie continue de croître, le marché des matériaux légers pour les boîtiers de batteries automobiles devrait se développer substantiellement d'ici 2031.

Les composants de châssis et de suspension sont de plus en plus fabriqués à l'aide de bras de suspension en aluminium et de traverses en magnésium. Cette transition contribue à réduire les masses non suspendues et améliore l'efficacité des systèmes de freinage régénératif. De même, les carters de groupe motopropulseur et de transmission passent de la fonte au fer à l'aluminium. Par exemple, BMW a intégré le moteur et l'électronique de puissance de son modèle iX3 dans un seul carter en aluminium, entraînant une réduction notable du poids. Les composants intérieurs sont désormais développés avec du polyamide renforcé de fibres de verre, qui offre des économies de poids significatives et permet des fonctions d'encliquetage, éliminant le besoin de fixations traditionnelles. À l'extérieur, les boucliers sont produits en polycarbonate et en oléfines thermoplastiques, garantissant la conformité aux normes d'impact piéton.

Par type de véhicule : les flottes commerciales privilégient la préservation de la charge utile

Les voitures particulières représentaient 83,20 % de la demande en 2025 en raison des objectifs réglementaires de moyenne de flotte et des attentes des consommateurs en matière d'autonomie. Cependant, les véhicules utilitaires légers afficheront le TCAC le plus rapide de 7,01 % entre 2026 et 2031, à mesure que les flottes de livraison du dernier kilomètre passent à l'électrique ; le poids d'une batterie de soixante-quinze kilowattheures ajoute un poids significatif par rapport au diesel. Cette augmentation de poids incite les opérateurs à se tourner vers des caisses de chargement en aluminium et des panneaux composites, les aidant à récupérer une partie de la charge utile perdue. Au cours des prochaines années, la taille du marché des matériaux légers pour les fourgonnettes devrait croître substantiellement.

Dans un avenir proche, les véhicules électriques et hybrides devraient représenter une part considérable de la consommation de matériaux légers, malgré une part plus faible dans la production. Les véhicules électriques à batterie européens devraient utiliser significativement plus d'aluminium que leurs homologues à moteur à combustion interne. Pendant ce temps, les véhicules hybrides utilisent stratégiquement des structures en acier à haute résistance avancée combinées à des fermetures en aluminium pour atténuer la pénalité de poids de leurs doubles groupes motopropulseurs. Si les poids lourds s'appuient traditionnellement sur l'acier, ils intègrent désormais des cabines en aluminium et des carénages composites, notamment dans les tracteurs de longue distance. Dans de tels cas, même une petite réduction de poids peut entraîner des améliorations notables de l'économie de carburant.

Analyse géographique

L'Europe représentant 35,70 % de la taille du marché des matériaux légers automobiles en 2025, les équipementiers allemands optimisent les ratios performance-coût en déployant des structures arrière en aluminium gigacoulé, des zones de déformation en acier à haute résistance avancée et des hayons composites sur la même plateforme. L'iX3 de BMW démontre que la ferraille de haute qualité, associée à la détection de défauts par intelligence artificielle, peut répondre aux normes critiques de sécurité, car il intègre une proportion significative d'aluminium recyclé dans ses pièces de porte-moyeu. Ces initiatives interviennent alors que l'Union européenne fixe des objectifs ambitieux de réduction des émissions de dioxyde de carbone des flottes, impose des droits de douane sur les importations à forte intensité carbone et impose une utilisation accrue de contenu recyclé dans la fabrication d'ici la fin de la décennie.

L'Asie-Pacifique se développera à un TCAC de 7,12 % de 2026 à 2031. La Chine, avec une production primaire d'aluminium significative, continue de resserrer son plafond d'approvisionnement. Pourtant, le pays est en tête des opérations de coulée à grande échelle, utilisant des presses à haute capacité dans les usines de BYD, NIO et Xiaomi. Au cours des prochaines années, la capacité d'extrusion pour les profilés automobiles devrait croître substantiellement, portée par l'adoption croissante des plateformes de véhicules électriques à batterie. Le Japon fait progresser les techniques de soudage rapide des composites thermoplastiques. Pendant ce temps, l'Inde, qui vise à atteindre une part notable de pénétration des véhicules électriques d'ici la fin de la décennie, investit dans le laminage à froid d'acier à haute résistance avancée et dans la production d'aluminium pour renforcer sa chaîne d'approvisionnement localisée.

L'Amérique du Nord a capté une part significative du marché, soutenue par les mandats de contenu local dans le cadre de l'Accord États-Unis-Mexique-Canada et les incitations pour l'approvisionnement en batteries introduites par la loi sur la réduction de l'inflation. Novelis s'apprête à mettre en service un important laminoir aux États-Unis dans la seconde moitié de la décennie, qui fournira des tôles automobiles et des stocks de boîtiers à des fabricants de premier plan tels que Tesla, General Motors et Ford. Le Mexique s'impose comme un pôle clé pour les opérations de coulée à grande échelle afin de soutenir les chaînes d'approvisionnement régionales. Dans le même temps, le Canada pilote une technologie de fusion sans carbone dans le cadre de l'initiative ELYSIS, visant à se différencier sur la base des mesures de carbone incorporé.

Paysage concurrentiel

Le marché des matériaux légers automobiles est modérément consolidé. Les fournisseurs d'adhésifs capables de valider des cycles de durcissement plus rapides à des températures élevées, tout en minimisant les émissions de composés organiques volatils, sont bien positionnés pour remplacer le soudage par points traditionnel dans les assemblages aluminium-acier. Le projet de nanocomposites d'aluminium soutenu par l'Union européenne réalise une réduction de poids substantielle mais se heurte encore à des obstacles pour la mise à l'échelle des protocoles de contrôle non destructif. La course aux brevets s'intensifie, se concentrant sur le contrôle des procédés de gigacoulée, le recyclage des composites et l'optimisation topologique. Notamment, Bayerische Motoren Werke AG a obtenu des droits de propriété intellectuelle en Europe pour son procédé innovant de coulée par injection, qui présente une technique de remplissage de moule à basse température améliorant les propriétés mécaniques.

Leaders du secteur des matériaux légers automobiles

ArcelorMittal

Toray Industries, Inc.

Alcoa Corporation

Novelis

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le groupe BMW, avec ses partenaires, a remporté le prestigieux prix JEC Composites Innovation Award pour ses travaux sur les composants extérieurs en série pour automobiles. En juin 2025, la société a annoncé l'intégration de composites naturels à base de fibres de lin dans les véhicules de série afin de réduire l'empreinte CO₂e et d'atteindre les objectifs de construction légère.

- Octobre 2025 : Hyundai Motor Group et Toray Industries ont signé un accord stratégique de développement conjoint pour co-développer des matériaux composites avancés, intégrant la recherche et le développement, la production et la commercialisation pour les véhicules haute performance de prochaine génération et les solutions de mobilité.

Périmètre du rapport mondial sur le marché des matériaux légers automobiles

Les matériaux légers automobiles sont des substances avancées conçues pour réduire le poids des véhicules tout en maintenant la résistance, la sécurité et les performances. Les exemples courants comprennent les alliages d'aluminium, l'acier à haute résistance, le magnésium, les fibres de carbone et les plastiques renforcés. En réduisant la masse, ces matériaux améliorent l'efficacité énergétique, la maniabilité et réduisent les émissions. Ils sont essentiels dans l'ingénierie automobile moderne, soutenant les objectifs de durabilité et permettant des conceptions innovantes dans les véhicules électriques et conventionnels.

Le marché des matériaux légers automobiles est segmenté par type de matériau, application, type de véhicule et géographie. Par type de matériau, le marché est segmenté en métaux, polymères et composites, et élastomères. Par application, le marché est segmenté en carrosserie en blanc, châssis et suspension, groupe motopropulseur et transmission, composants intérieurs, extérieur/garnitures, et boîtiers de batteries et systèmes thermiques. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, et véhicules électriques et hybrides. Le rapport couvre également la taille du marché et les prévisions pour le marché des matériaux légers automobiles dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Métaux | Aluminium |

| Acier à haute résistance (AHSS/UHSS) | |

| Alliages de magnésium | |

| Alliages de titane | |

| Polymères et composites | Polymère renforcé de fibres de carbone (PRFC) |

| Polymère renforcé de fibres de verre (PRFV) | |

| Plastiques techniques | |

| Élastomères |

| Carrosserie en blanc |

| Châssis et suspension |

| Groupe motopropulseur et transmission |

| Composants intérieurs |

| Extérieur/Garnitures |

| Boîtiers de batteries et systèmes thermiques |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Véhicules électriques et hybrides |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Métaux | Aluminium |

| Acier à haute résistance (AHSS/UHSS) | ||

| Alliages de magnésium | ||

| Alliages de titane | ||

| Polymères et composites | Polymère renforcé de fibres de carbone (PRFC) | |

| Polymère renforcé de fibres de verre (PRFV) | ||

| Plastiques techniques | ||

| Élastomères | ||

| Par application | Carrosserie en blanc | |

| Châssis et suspension | ||

| Groupe motopropulseur et transmission | ||

| Composants intérieurs | ||

| Extérieur/Garnitures | ||

| Boîtiers de batteries et systèmes thermiques | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds | ||

| Véhicules électriques et hybrides | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des matériaux légers automobiles ?

Le marché des matériaux légers automobiles s'élève à 83,17 milliards USD et devrait atteindre 110,06 milliards USD d'ici 2031 à un TCAC de 5,76 % de 2026 à 2031.

Quelle est la région qui connaît la croissance la plus rapide pour les matériaux légers dans les véhicules ?

L'Asie-Pacifique devrait connaître le TCAC le plus élevé de 7,12 % jusqu'en 2031, portée par la capacité de gigacoulée de la Chine et les normes de consommation d'énergie.

Pourquoi les boîtiers de batteries constituent-ils une application clé de croissance ?

Les boîtiers de batteries représentent le composant individuel le plus lourd dans les véhicules électriques, et les boîtiers multi-matériaux peuvent réduire le poids jusqu'à 50 %, prolongeant directement l'autonomie de conduite.

Quelle part de la demande les polymères et composites représentent-ils ?

Ils ont capté 66,25 % de la demande mondiale en 2025 et continuent de gagner des parts grâce à une réduction de poids supérieure et aux avantages des crédits réglementaires.

Comment les fournisseurs se différencient-ils sur ce marché ?

Les entreprises leaders s'intègrent verticalement dans l'ingénierie des composants, investissent dans la fusion à faible émission de carbone et développent des technologies rapides d'assemblage multi-matériaux pour remporter des programmes auprès des équipementiers (OEM).

Dernière mise à jour de la page le: