Taille et Part du Marché des Chauffe-eaux à Pompe à Chaleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.96 Milliards de dollars |

| Taille du Marché (2031) | 22.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chauffe-eaux à Pompe à Chaleur par Mordor Intelligence

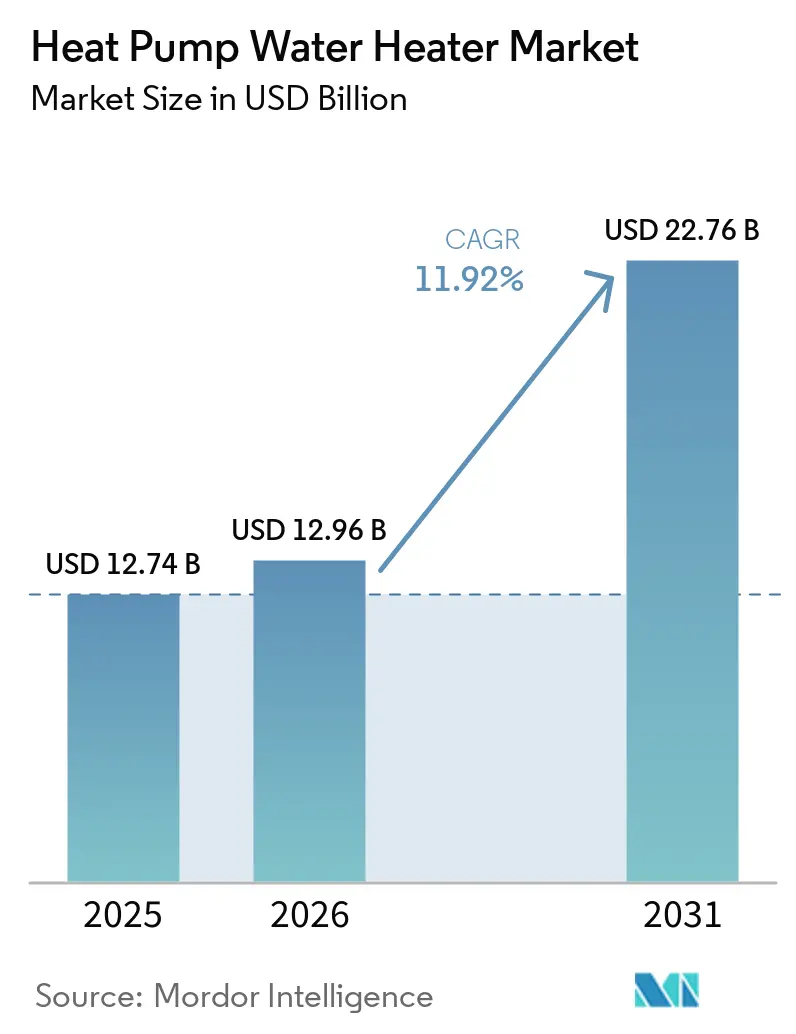

La taille du marché des chauffe-eaux à pompe à chaleur devrait croître de 12,74 milliards USD en 2025 à 12,96 milliards USD en 2026 et devrait atteindre 22,76 milliards USD d'ici 2031 à un TCAC de 11,92 % sur la période 2026-2031. La politique constitue le principal levier de croissance, car les normes d'efficacité nationales convergent avec les réductions progressives des réfrigérants et les réglementations locales sur les émissions nulles, faisant passer la décision de remplacement des mises à niveau d'efficacité aux changements technologiques dans les projets résidentiels et commerciaux [1]Département de l'Énergie des États-Unis, "Normes de Conservation de l'Énergie pour les Chauffe-eaux à Usage Domestique - Règle Finale," Département de l'Énergie des États-Unis, energy.gov. La règle finale d'avril 2024 du Département de l'Énergie des États-Unis, qui entre en vigueur en mai 2029, relève les seuils de performance pour les chauffe-eaux électriques à accumulation de plus de 35 gallons dans une plage réalisable uniquement avec des architectures à pompe à chaleur. Ce déclencheur accélère l'adoption et remodèle les portefeuilles de produits bien avant la date de conformité. Le Règlement (UE) 2024/573 resserre la voie vers les réfrigérants à faible potentiel de réchauffement planétaire, tandis que les propositions californiennes pour des équipements à émissions nulles d'ici 2030 complètent ces changements, renforçant le déploiement des Systèmes de Chauffage de l'Eau Économes en Énergie et des Solutions de Chauffage de l'Eau Durables comme choix par défaut plutôt qu'options de niche. Les incitations financières amplifient cette dynamique politique, le crédit fédéral de la Section 25C couvrant 30 % des coûts d'installation jusqu'à 2 000 USD et les remises sur les appareils ménagers de l'IRA réduisant les coûts nets de possession, raccourcissant ainsi les délais de rentabilisation et faisant progresser les résultats en matière de Réduction des Émissions de Carbone dans les ménages typiques. À mesure que les services publics élargissent les programmes de flexibilité de charge, les Chauffe-eaux Intelligents à Pompe à Chaleur dotés de la connectivité CTA-2045 s'alignent sur les besoins du réseau en déplaçant le chauffage électrique de l'eau vers des heures plus propres et moins chères, ajoutant un vent arrière opérationnel au marché des chauffe-eaux à pompe à chaleur.

Principaux Enseignements du Rapport

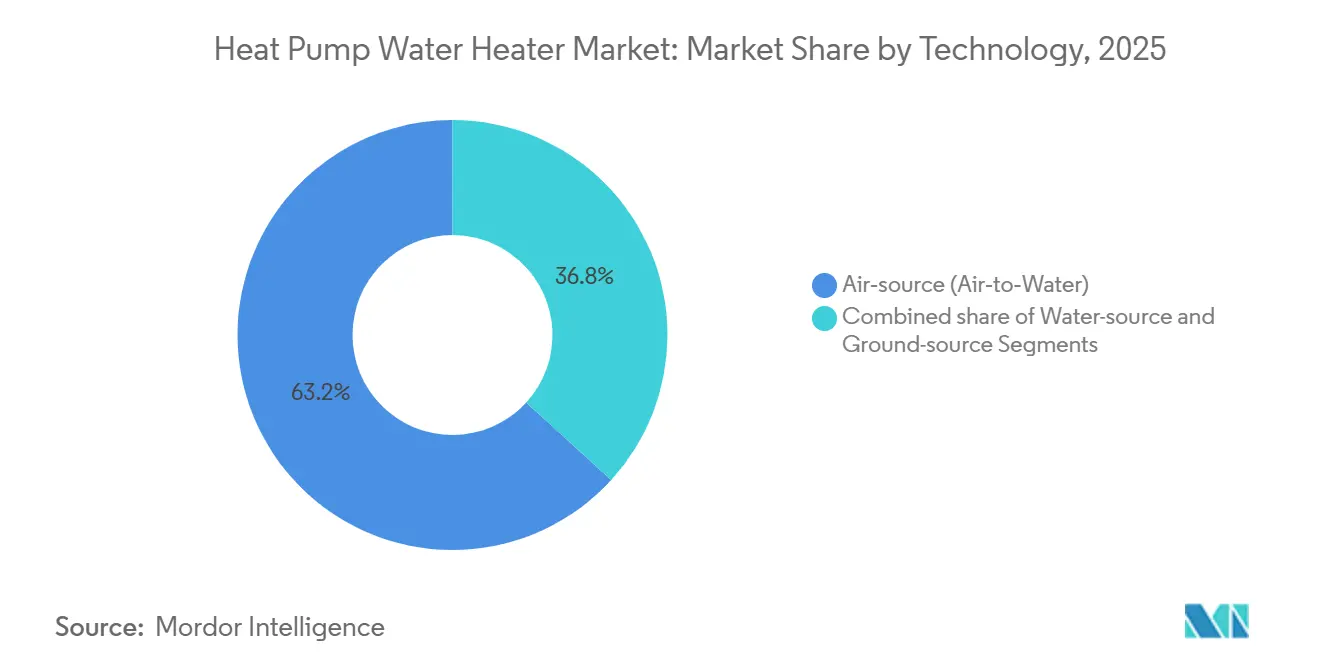

- Par technologie, les systèmes à source d'air ont dominé avec une part de revenus de 63,22 % en 2025 sur le marché des chauffe-eaux à pompe à chaleur, tandis que les systèmes à source géothermique devraient se développer à un TCAC de 12,43 % jusqu'en 2031.

- Par capacité, les unités de plus de 500 L représentaient 38,41 % du marché des chauffe-eaux à pompe à chaleur en 2025, et la gamme 200–500 L devrait croître à un TCAC de 12,22 % jusqu'en 2031.

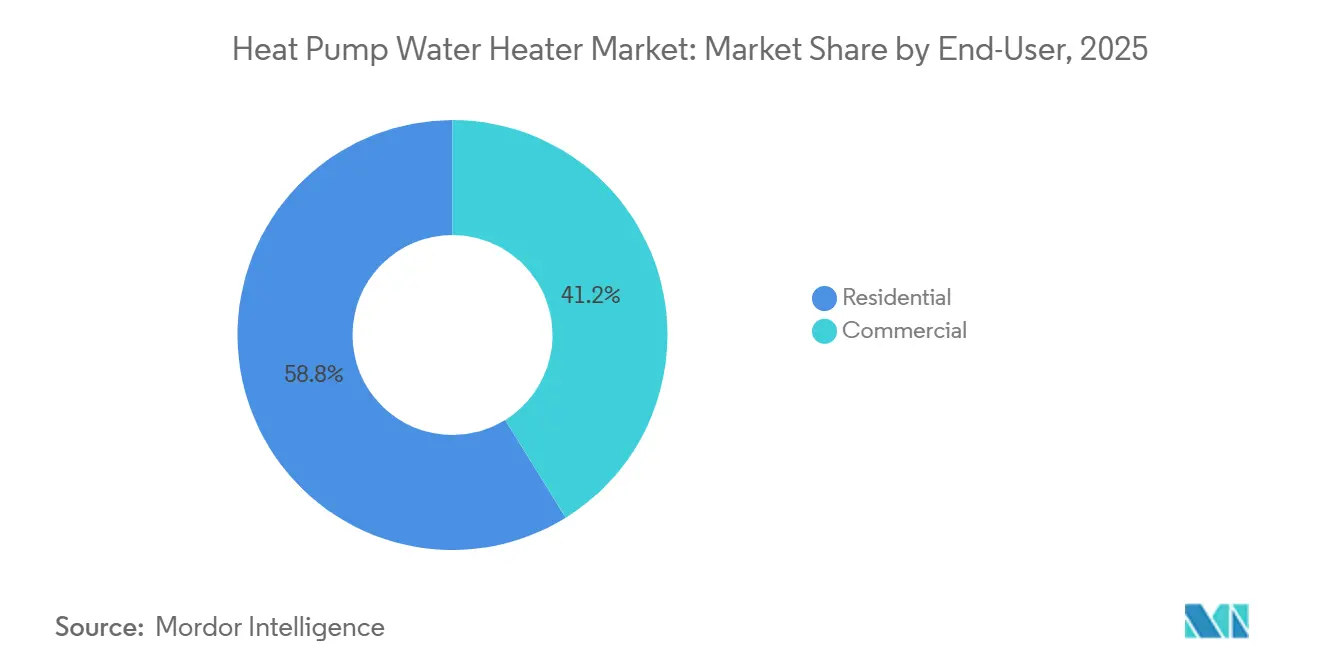

- Par utilisateur final, le résidentiel détenait une part de 58,84 % en 2025, tandis que la taille du marché commercial des chauffe-eaux à pompe à chaleur devrait se développer à un TCAC de 12,14 % jusqu'en 2031.

- Par canal de distribution, le B2C a capturé une part de 63,75 % en 2025 sur le marché des chauffe-eaux à pompe à chaleur, les ventes B2B ou directes devant croître à un TCAC de 12,06 % jusqu'en 2031.

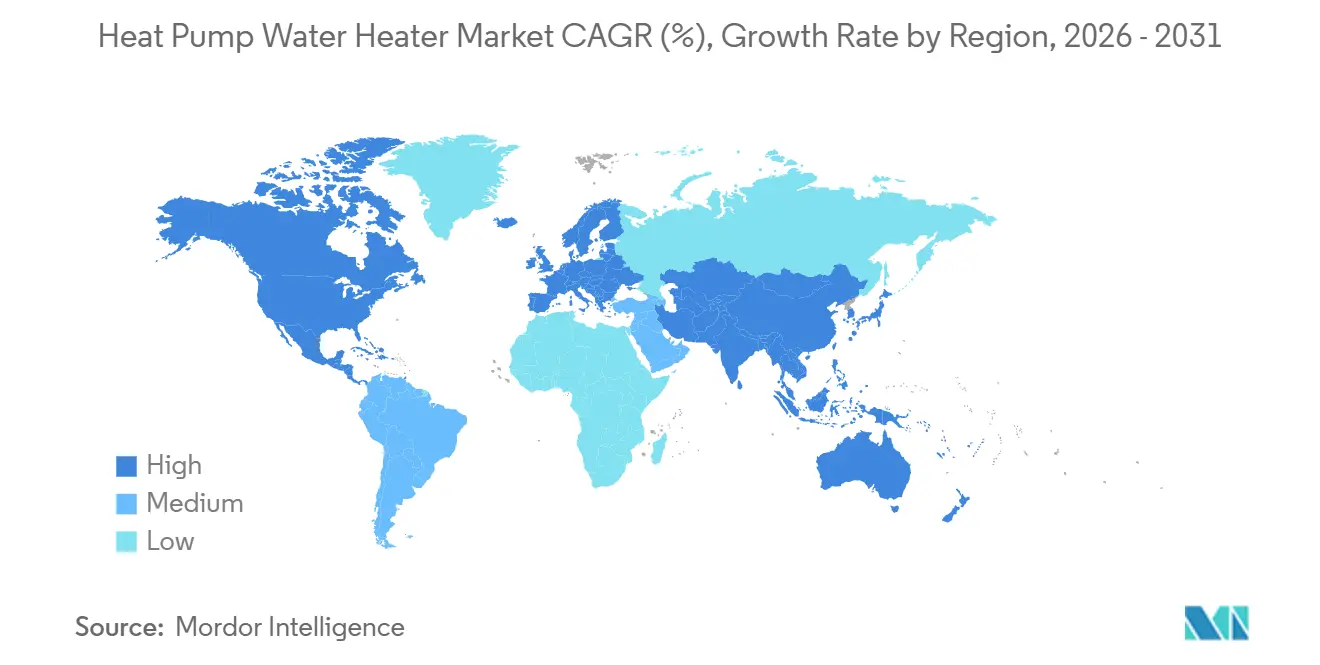

- Par géographie, l'Asie-Pacifique a dominé le marché des chauffe-eaux à pompe à chaleur avec une part de 44,91 % en 2025, tandis que l'Amérique du Nord devrait croître à un TCAC de 12,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Chauffe-eaux à Pompe à Chaleur

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les normes d'efficacité finales 2024 du Département de l'Énergie des États-Unis pour les chauffe-eaux (conformité 2029) catalysent l'adoption des chauffe-eaux à pompe à chaleur dans le secteur résidentiel et commercial | +3.2% | Amérique du Nord, avec des répercussions au Canada et au Mexique, alignant les codes | Moyen terme (2-4 ans) |

| Les incitations pour les consommateurs et les installateurs (par ex., crédit fiscal/remises 25C des États-Unis) réduisent le coût initial effectif et accélèrent les remplacements | +2.1% | Amérique du Nord, certains États de l'Union Européenne (Allemagne, France, Pologne), Australie | Court terme (≤ 2 ans) |

| Les effets d'échelle de la base installée ECO Cute en Asie-Pacifique (Japon) normalisent la notoriété, la familiarité des canaux et l'infrastructure de service | +1.4% | Cœur de l'Asie-Pacifique (Japon, Corée du Sud), avec adoption précoce à Taïwan et Singapour | Long terme (≥ 4 ans) |

| L'amélioration des ratios prix de l'électricité/gaz et la décarbonation du réseau soutiennent les avantages en termes de coûts d'exploitation des chauffe-eaux à pompe à chaleur | +2.5% | Mondial, plus fort en Europe du Nord, Californie, Australie | Long terme (≥ 4 ans) |

| Les chauffe-eaux à pompe à chaleur interactifs avec le réseau (CTA-2045/OpenADR) permettent la flexibilité de la demande et la monétisation des centrales virtuelles pour les services publics et les agrégateurs | +1.7% | Amérique du Nord (Côte Ouest), Océanie et certains projets pilotes de l'Union Européenne (Pays-Bas, Royaume-Uni) | Moyen terme (2-4 ans) |

| Les chauffe-eaux à pompe à chaleur haute température (R744/R290) répondent aux codes sanitaires 60 °C+, élargissant les rénovations commerciales dans les hôpitaux, les hôtels et les immeubles collectifs | +2.3% | Europe (conformité aux exigences de potentiel de réchauffement planétaire), Japon, corridors commerciaux d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les normes d'efficacité finales 2024 du Département de l'Énergie des États-Unis pour les chauffe-eaux (conformité 2029) catalysent l'adoption des chauffe-eaux à pompe à chaleur dans le secteur résidentiel et commercial

La règle finale de mai 2024 du Département de l'Énergie des États-Unis adopte des normes plus strictes pour les chauffe-eaux électriques à accumulation à usage domestique de plus de 35 gallons qui nécessitent effectivement une technologie à pompe à chaleur pour atteindre des niveaux de facteur d'énergie uniforme dans la plage de 2,30 à 2,50, créant une discontinuité dans l'économie de remplacement et accélérant les transitions de produits pré-conformité par les principaux équipementiers. La conformité commence en mai 2029 pour les produits concernés, ce qui modifie les décisions d'achat plusieurs années plus tôt, car les distributeurs et les installateurs alignent leurs stocks et leur formation sur la nouvelle référence. La règle modifie également l'orientation commerciale, car davantage d'acheteurs évaluent les systèmes haute température au CO₂ et au propane pour répondre aux codes de santé et de sécurité des installations à grande échelle sans combustion, élargissant le marché des chauffe-eaux à pompe à chaleur dans les centrales et les locaux de production d'eau chaude sanitaire distribués. Le Département de l'Énergie projette des économies d'énergie cumulées de 17,6 quads sur trente ans et des avantages pour les consommateurs de plus de 25 milliards USD, ce qui consolide les avantages d'échelle nécessaires pour soutenir une plus grande localisation de l'approvisionnement en composants et des réseaux de formation des installateurs plus larges. Les reconceptions de plateformes plus importantes qui accompagnent ces normes tendent à concentrer les parts parmi les fabricants disposant de pipelines de R&D et de capacités de certification plus solides, renforçant le changement structurel de la demande plutôt que les gains d'efficacité progressifs. Ces évolutions non seulement augmentent les volumes de remplacement résidentiels, mais reformulent également les listes de spécifications commerciales, où les pompes à chaleur deviendront de plus en plus l'option par défaut à mesure que la conformité aux codes et le calcul du coût du cycle de vie convergent.

Les incitations pour les consommateurs et les installateurs (par ex., crédit fiscal/remises 25C des États-Unis) réduisent le coût initial effectif et accélèrent les remplacements

Le Crédit d'Amélioration Énergétique du Domicile de la Section 25C couvre 30 % des coûts de projet qualifiés, jusqu'à 2 000 USD, pour les installations de chauffe-eaux à pompe à chaleur éligibles chaque année jusqu'en 2032, réduisant la charge initiale nette et soutenant une période de rentabilisation plus courte pour les systèmes résidentiels typiques [2]Service des Impôts Internes, "Instructions pour les Crédits d'Énergie Résidentielle," Service des Impôts Internes, irs.gov. Les ménages bénéficient également des programmes de remises sur les appareils de l'IRA, y compris des remises ciblées pour les clients éligibles selon leurs revenus, comprimant davantage le coût net d'installation des Chauffe-eaux Intelligents à Pompe à Chaleur sur de nombreux marchés. Ensemble, ces incitations s'attaquent aux principaux obstacles à l'achat qui favorisaient historiquement les remplacements de stockage à gaz, faisant progresser l'Électrification du Chauffage, de la Ventilation et de la Climatisation à mesure que les consommateurs évaluent les coûts d'exploitation réduits et le confort amélioré. La fonction de réinitialisation annuelle de la Section 25C permet des mises à niveau progressives dans les portefeuilles multi-locataires et unifamiliaux, aidant les gestionnaires de propriétés à s'aligner sur les cycles budgétaires sans perdre l'éligibilité. Les fonctionnalités administratives qui exigent l'identification des produits des fabricants pour l'éligibilité au crédit stabilisent également le canal des entrepreneurs en renforçant la sélection de modèles conformes, ce qui favorise les marques établies qui maintiennent une documentation de certification complète. Ce cadre positionne le marché des chauffe-eaux à pompe à chaleur pour une conversion régulière du parc à résistance électrique sur l'horizon de prévision à mesure que la sensibilisation aux incitations augmente.

L'amélioration des ratios prix de l'électricité/gaz et la décarbonation du réseau soutiennent les avantages en termes de coûts d'exploitation des chauffe-eaux à pompe à chaleur

La tarification en fonction de l'heure d'utilisation et la part croissante des énergies renouvelables déplacent l'équilibre des coûts vers des charges électriques flexibles qui peuvent préchauffer et stocker l'énergie thermique lorsque le réseau est plus propre et moins cher, améliorant ainsi la valeur à vie des Chauffe-eaux Intelligents à Pompe à Chaleur connectés au réseau. Lorsqu'ils sont associés à des interfaces de réponse à la demande CTA-2045 ou comparables, ces systèmes préchauffent pendant les périodes creuses ou à forte proportion d'énergies renouvelables et limitent les dérogations aux éléments résistifs, réduisant les coûts d'exploitation moyens même dans les climats plus froids où le travail de compression est plus élevé. Les régions à forte pénétration hydraulique ou éolienne, comme les marchés nordiques, renforcent cet avantage en fournissant une électricité bas carbone abondante, ce qui élargit l'attrait des Systèmes de Chauffage de l'Eau Économes en Énergie toutes saisons. À mesure que les règles du marché offrent des voies de participation, les projets commerciaux peuvent cumuler les revenus des services réseau avec les économies d'énergie. Dans le même temps, les clients résidentiels bénéficient d'une optimisation automatique qui donne la priorité au préchauffage et au stockage par rapport aux prélèvements aux heures de pointe. Cette dynamique rend les Solutions de Chauffage de l'Eau Durables plus convaincantes dans le cadre de plans d'électrification globale des maisons ou des bâtiments visant la Réduction des Émissions de Carbone et la stabilité des factures. Il en résulte une attraction à long terme plus forte pour le marché des chauffe-eaux à pompe à chaleur à mesure que l'économie de substitution des combustibles s'oriente vers l'électricité propre.

Les chauffe-eaux à pompe à chaleur haute température (R744/R290) répondent aux codes sanitaires 60 °C+, élargissant les rénovations commerciales dans les hôpitaux, les hôtels et les immeubles collectifs

Les acheteurs commerciaux dans les secteurs de la santé, de l'hôtellerie et du collectif ont besoin de températures de distribution de 60 °C ou plus pour le contrôle de la légionellose et l'assainissement, ce qui est désormais réalisable avec les pompes à chaleur R744 et R290 qui délivrent des températures de sortie de 90 °C à 130 °C avec des coefficients de performance significatifs. Les réglementations locales qui éliminent progressivement les unités à réservoir à gaz dans les nouvelles installations renforcent l'attrait de ces options tout électrique pour les centrales et les rénovations au point de raccordement dans les bâtiments soumis à des codes de qualité de l'air plus stricts, ce qui soutient l'arc commercial du marché des chauffe-eaux à pompe à chaleur. Les fournisseurs lancent des baies modulaires qui mettent à l'échelle des blocs de plusieurs centaines de kilowatts, permettant des stratégies de déploiement progressif dans les grandes propriétés et aidant les gestionnaires d'installations à aligner les cycles d'investissement sur les échanges d'équipements. Les Chauffe-eaux Commerciaux à Pompe à Chaleur qui atteignent des points de consigne élevés réduisent le besoin de secours aux combustibles fossiles et facilitent la conformité en matière de qualité de l'eau dans les environnements sensibles, ce qui constituait un obstacle critique pour les systèmes tout électrique jusqu'à la maturité des plateformes R744 et R290. Les nouvelles conceptions monobloc qui respectent les seuils de potentiel de réchauffement planétaire réduisent également la manipulation des réfrigérants sur site et simplifient les procédures de permis dans de nombreuses juridictions européennes à mesure que les codes de construction évoluent. Ces avancées élargissent la base adressable bien au-delà des remplacements résidentiels, stimulant le marché des chauffe-eaux à pompe à chaleur dans des segments précédemment liés aux technologies de combustion.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les coûts initiaux élevés et les pénuries de capacité des installateurs ralentissent les déploiements et allongent les délais des projets | -2.8% | Mondial, aigu en Amérique du Nord et au Japon (base de techniciens vieillissante) | Court terme (≤ 2 ans) |

| La transition des réfrigérants (réduction progressive des gaz fluorés) ajoute de la complexité en matière de reconception, de certification et de manipulation pour les équipementiers et les installateurs | -1.6% | Europe (conformité au Règlement 2024/573), certains marchés asiatiques | Moyen terme (2-4 ans) |

| Les risques de conception liés à la légionellose/désinfection thermique et à la protection contre les brûlures dans les rénovations augmentent les dépenses d'investissement et la complexité des contrôles | -1.1% | Commercial mondial, strict dans les établissements de santé de l'Union Européenne et les institutions d'Amérique du Nord | Long terme (≥ 4 ans) |

| Les lacunes d'interopérabilité pour les signaux du réseau (variantes CTA-2045/programmes des services publics) limitent aujourd'hui l'agrégation évolutive de la réponse à la demande | -0.9% | Côte Ouest de l'Amérique du Nord, certains projets pilotes de l'Union Européenne, Océanie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts initiaux élevés et les pénuries de capacité des installateurs ralentissent les déploiements et allongent les délais des projets

Les coûts d'installation restent un point de friction majeur pour de nombreux ménages et petites entreprises, surtout lorsque les projets nécessitent un circuit 240 V, une pompe à condensats et des dégagements d'air adéquats qui ne s'appliquent pas aux remplacements gaz à l'identique. Les scénarios de remplacement d'urgence favorisent souvent le stock de gaz disponible lorsque les installateurs ne peuvent pas planifier une visite à temps, une réalité opérationnelle qui ralentit les conversions d'unités même dans les zones bénéficiant d'incitations solides. Les régions disposant de bassins de techniciens vieillissants font face à des contraintes supplémentaires, car les départs à la retraite et les exigences de certification compriment la main-d'œuvre disponible même lorsque les impulsions politiques augmentent la demande d'installations. Les équipementiers ont répondu avec des conceptions qui réduisent le temps d'installation, notamment les raccordements d'eau par le dessus et les enceintes prêtes pour les conduits, qui réduisent les modifications sur le terrain et simplifient les rénovations grâce à des pratiques d'entrepreneurs familières. L'adoption plus large de programmes de formation des installateurs et de listes de contrôle de mise en service standardisées sera essentielle pour convertir l'intérêt en projets achevés à grande échelle, en particulier dans les zones à climat froid où le dimensionnement et l'emplacement nécessitent une diligence supplémentaire [3]Daikin Europe, "Portefeuille Monobloc R290 et Conseils Techniques," Daikin Europe, daikin.eu. À court terme, ces frictions liées à la main-d'œuvre et aux coûts atténuent une partie de la hausse de croissance même si les signaux politiques et incitatifs renforcent l'argument à long terme pour le marché des chauffe-eaux à pompe à chaleur.

La transition des réfrigérants (réduction progressive des gaz fluorés) ajoute de la complexité en matière de reconception, de certification et de manipulation pour les équipementiers et les installateurs

Le Règlement 2024/573 accélère la réduction progressive des réfrigérants à potentiel de réchauffement planétaire élevé dans toutes les classes de pompes à chaleur. Il introduit des fenêtres de conformité qui nécessitent des reconceptions de modèles et des stratégies d'inventaire parallèles, ajoutant des coûts et une complexité opérationnelle pour les équipementiers et les installateurs. Les intégrateurs européens ont introduit de nouveaux monoblocs R290 et des systèmes split pour naviguer dans les seuils et continuer à délivrer des températures d'eau élevées dans les conditions de rénovation, représentant un rafraîchissement significatif du pipeline de la base installée. Les exigences de certification et d'essai pour les nouveaux réfrigérants et contrôles ajoutent du temps et des dépenses aux lancements de produits. Dans le même temps, les installateurs adoptent de nouveaux protocoles pour les réfrigérants inflammables afin de maintenir la sécurité sur site dans les espaces occupés. Le règlement harmonise l'orientation à long terme du marché vers les réfrigérants à faible potentiel de réchauffement planétaire, mais il crée également une complexité transitionnelle qui étire les ressources de formation et augmente le risque de projet pour les primo-adoptants. Avec la politique désormais en vigueur, les premiers acteurs dans les portefeuilles R290 et R744 gagnent un avantage temporel à mesure que les dates de conformité se resserrent et que les stocks d'hydrofluorocarbures hérités s'épuisent. Cela entraîne des frictions à court terme mais clarifie la voie pour l'investissement des équipementiers et la certification des installateurs qui soutiendront le marché des chauffe-eaux à pompe à chaleur sur l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Source Géothermique Gagne des Parts grâce à l'Optionnalité d'Intégration au Réseau Malgré les Primes d'Installation

Les systèmes à source d'air détenaient une part de 63,22 % en 2025, tandis que la source géothermique affichait la trajectoire la plus rapide à un TCAC de 12,43 % jusqu'en 2031, les acheteurs pesant les performances sur le cycle de vie et les avantages d'intégration au réseau qui soutiennent la flexibilité de charge. Les plateformes de Chauffe-eaux à Pompe à Chaleur à Source d'Air bénéficient de la familiarité et de fenêtres d'installation plus courtes pour les remplacements d'urgence, ce qui contribue à préserver leur avance en volume sur le marché des chauffe-eaux à pompe à chaleur. Les systèmes à source géothermique maintiennent une efficacité saisonnière élevée en évitant les pénalités de dégivrage profond et en stabilisant les coefficients de performance près de ou au-dessus de 4,0, ce qui convient aux zones plus froides qui valorisent également des coûts d'exploitation prévisibles. À mesure que les opérateurs de réseau promeuvent les charges flexibles, les boucles géothermiques peuvent fonctionner comme des batteries thermiques à longue durée qui améliorent la réponse à la demande et arbitrent les tarifs en fonction de l'heure d'utilisation, servant ainsi de levier stratégique dans les grands bâtiments et les campus [4]Conseil Américain pour une Économie Économe en Énergie, "Charges Flexibles et Contrôles du Chauffage de l'Eau," Conseil Américain pour une Économie Économe en Énergie, aceee.org. Ce profil de performance attire les institutions qui optimisent les économies d'énergie, la maintenance et les revenus des services réseau. Ce mix renforce le marché des chauffe-eaux à pompe à chaleur dans les projets qui mettent l'accent sur le coût total de possession.

Le leadership de la source d'air reste solide car les distributeurs et les entrepreneurs gèrent des délais de livraison de deux jours sur de nombreux marchés, et les nouvelles offres monobloc simplifient les permis sur les marchés avec des règles strictes de manipulation des réfrigérants, ce qui maintient les avantages de premier coût et de planification en leur faveur. L'adoption de la source géothermique est concentrée dans les nouvelles constructions et les rénovations planifiées car les coûts de forage et la logistique du site allongent les délais, même lorsque les avantages de performance sont convaincants. Les configurations à source d'eau restent de niche, servant les applications côtières, d'énergie de district ou de récupération de chaleur de processus où des températures de source stables et l'intégration du système sont déjà en place. Sur les deux voies principales, les Chauffe-eaux Intelligents à Pompe à Chaleur qui s'intègrent aux systèmes d'automatisation des bâtiments et aux plateformes de réponse à la demande améliorent l'économie d'exploitation et la maintenabilité, ce qui soutient le secteur plus large des chauffe-eaux à pompe à chaleur à mesure que les entreprises conçoivent la connectivité par défaut. Les perspectives préservent le leadership en volume de la source d'air mais favorisent la part croissante de la source géothermique, ce qui s'aligne sur les conditions politiques et de réseau qui reportent la valeur sur les métriques du cycle de vie plutôt que sur le seul prix initial.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Capacité (Volume du Réservoir) : Les Unités de Gamme Intermédiaire 200–500 L Mènent la Croissance à Mesure que les Rénovations Commerciales Dépassent les Cycles de Remplacement Résidentiels

Les réservoirs de plus de 500 L ont capturé 38,41 % de la demande de 2025, tandis que la gamme 200–500 L devrait croître à 12,22 % jusqu'en 2031, les prescripteurs donnant la priorité au stockage thermique modulaire et aux déploiements progressifs dans les sites collectifs et commerciaux légers. Les systèmes de taille intermédiaire permettent le préchauffage pendant les périodes à faible coût et une récupération plus fluide pendant les pics, ce qui limite les dérogations aux éléments résistifs et améliore l'économie de l'exploitation interactive avec le réseau. Les projets commerciaux valorisent la redondance et la continuité du service, de sorte que les baies d'unités de 200–500 L peuvent remplacer un seul grand réservoir tout en réduisant le risque de temps d'arrêt, ce qui est attrayant dans l'hôtellerie et les soins de santé. Plus de 500 L conserve un rôle fort dans les centrales, où les réseaux hydroniques et les contrôles du système sont déjà conçus pour de grands volumes tampons et une circulation soutenue, ce qui convient bien aux hôtels et aux installations à l'échelle d'un campus. La mise à l'échelle dans ces gammes soutient le marché des chauffe-eaux à pompe à chaleur à mesure que les exigences des codes et les contrôles de la légionellose poussent les projets vers des températures de stockage plus élevées et de meilleures stratégies de mélange.

Les configurations de moins de 200 L maintiennent leur part dans les espaces de vie compacts et les cycles d'utilisation au point d'usage, répondant aux besoins des petits ménages et des kitchenettes de bureau sans reconfigurer les locaux techniques. La gamme 300–500 L s'aligne bien avec les cas d'utilisation de réponse à la demande car l'énergie thermique stockée supplémentaire soutient les stratégies avancées de charge qui évitent le stress du compresseur en période de pointe, augmentant ainsi la valeur du contrôle connecté dans les programmes de réponse à la demande. Les applications de restauration et de soins de santé qui stockent à 60 °C et délivrent à 49–50 °C via des vannes mélangeuses thermostatiques ajoutent un capital modeste pour assurer la protection contre les brûlures, ce qui est une étape de conception gérable par rapport aux remplacements à gaz soumis aux règles locales de zéro NOx. L'équilibre entre redondance, stockage et contrôles détermine la sélection de la capacité, ce qui maintient la gamme 200–500 L sur une trajectoire de croissance plus rapide même si les très grands réservoirs restent essentiels dans les systèmes centralisés. Ce schéma sous-tend un glissement plus large vers la modularité sur le marché des chauffe-eaux à pompe à chaleur à mesure que les clients pèsent la résilience aux côtés de l'efficacité.

Par Utilisateur Final : La Croissance Commerciale Dépasse le Résidentiel à Mesure que les Acheteurs Institutionnels Privilégient l'Économie du Cycle de Vie et les Revenus des Services Réseau

Le résidentiel représentait 58,84 % en 2025, tandis que le commercial devrait croître à 12,14 % jusqu'en 2031, les propriétaires d'installations tenant compte des économies sur le cycle de vie, du temps de fonctionnement et de la participation à la réponse à la demande, en plus des besoins de conformité pour les températures de distribution d'eau chaude. Les Chauffe-eaux Résidentiels à Pompe à Chaleur continuent de bénéficier des incitations fédérales et des remises locales qui raccourcissent les délais de rentabilisation, tandis que les fonctionnalités connectées comme la détection des fuites et le contrôle par smartphone augmentent la confiance des propriétaires et réduisent les rappels des entrepreneurs. Les grandes installations se tournent vers les systèmes haute température R744 et R290 qui atteignent 60 °C à 90 °C ou plus, remplaçant les chaudières à gaz et s'alignant sur les règles de qualité de l'air et de sécurité qui limitent la combustion sur site. Dans les environnements commerciaux, le collectif et l'hôtellerie se distinguent par leurs charges élevées en eau chaude sanitaire et leurs schémas d'occupation prévisibles, qui s'alignent bien avec le délestage de charge et le stockage thermique. Ces cas d'utilisation stimulent le marché des chauffe-eaux à pompe à chaleur dans des segments qui dépendaient autrefois du secours aux combustibles fossiles pour atteindre les températures de pointe et les temps de récupération.

Du côté résidentiel, la sensibilisation aux incitations et la disponibilité des entrepreneurs agissent comme des indicateurs avancés des taux de conversion, de sorte que les programmes qui simplifient les formalités administratives et préqualifient les équipements accélèrent l'adoption. Les adoptants commerciaux accordent plus d'importance aux contrats de service, à l'intégration des contrôles et à la formation des installateurs qu'aux acheteurs au détail, ce qui favorise les canaux B2B qui regroupent la mise en service et l'inscription aux programmes des services publics. Les hôpitaux et les hôtels disposent désormais d'options tout électrique viables là où les règles de code empêchaient auparavant les pompes à chaleur à basse température de fonctionner sans appoint, élargissant le pipeline pour les modèles de Coût d'Installation des Pompes à Chaleur Commerciales qui incluent les revenus des services réseau. Ce changement augmente la valeur stratégique des Chauffe-eaux Intelligents à Pompe à Chaleur et soutient le changement de mix à long terme au sein du marché des chauffe-eaux à pompe à chaleur à mesure que les priorités ESG et de conformité se resserrent. L'effet net est un profil équilibré où le volume résidentiel mène tandis que le commercial surpasse grâce à la performance, la conformité et la connectivité.

Par Canal de Distribution : Les Ventes Directes B2B Gagnent des Parts grâce au Regroupement d'Installations Clés en Main et à l'Intégration aux Programmes des Services Publics

Le B2C, ou vente au détail, représentait 63,75 % en 2025, tandis que le B2B, ou canaux directs, devrait croître à 12,06 % jusqu'en 2031, les acheteurs commerciaux et institutionnels favorisant les structures intégrées d'équipement, d'installation et de service pluriannuel qui réduisent le risque de projet. La vente au détail reste centrale pour les remplacements par les propriétaires, avec des modèles exclusifs et des fonctionnalités connectées qui guident la sélection de la marque, tandis que les diagnostics intégrés à l'application réduisent les coûts après-vente et soutiennent la gestion des garanties. Les organisations de vente directe combinent la formation des installateurs avec la mise en service et l'inscription à la réponse à la demande, permettant aux acheteurs commerciaux de capturer des flux de valeur au-delà des économies d'énergie et de maintenir les systèmes à jour avec les règles actuelles des codes et des programmes. Cette approche soutient le suivi ESG, les protocoles de sécurité pour la manipulation des réfrigérants et l'optimisation continue que de nombreux processus de vente au détail ne peuvent pas regrouper efficacement. En conséquence, le marché des chauffe-eaux à pompe à chaleur connaît une expansion B2B, où les modèles de service sur le cycle de vie et l'intégration aux programmes justifient les fonctionnalités et contrôles premium.

La vente au détail continue de développer les offres connectées via des écosystèmes d'applications qui fournissent des notifications, des ajustements à distance et des informations sur la consommation d'énergie, s'alignant sur les attentes des consommateurs pour les produits de maison intelligente. Les canaux directs offrent des avantages pour les grandes rénovations impliquant des travaux électriques, le séquençage des permis et la coordination de la sécurité pour les réfrigérants inflammables, le cas échéant, qui nécessitent des équipes formées et des procédures opérationnelles standard documentées. La répartition des canaux reflète les différences dans les priorités des acheteurs et la complexité des projets, ce qui maintient le leadership de la vente au détail en volume et le leadership B2B en croissance et en capture de marge. À mesure que les services publics élargissent les exigences des programmes et les normes de vérification, les canaux directs sont positionnés pour se développer plus rapidement grâce à l'infrastructure de formation établie et aux équipes de service. Cette structure soutient l'expansion continue du marché des chauffe-eaux à pompe à chaleur sur les voies consommateur et professionnelle, tout en favorisant les offres clés en main pour les sites complexes.

Analyse Géographique

L'Amérique du Nord devrait croître à un TCAC de 12,62 % jusqu'en 2031, soutenue par des normes fédérales qui exigent des performances de pompe à chaleur pour les unités de stockage électrique de plus de 35 gallons et par des incitations superposées qui réduisent les coûts de possession pour les ménages et les propriétés locatives. La règle finale 2024 du Département de l'Énergie avec une date de conformité de mai 2029 fait avancer les feuilles de route des produits et la formation des entrepreneurs avant le calendrier, ce qui constitue une solide ancre politique pour le marché des chauffe-eaux à pompe à chaleur dans la région. Le crédit de 30 % de la Section 25C jusqu'à 2 000 USD par an complète les programmes de remises de l'IRA pour les ménages éligibles, ce qui comprime les délais de rentabilisation et soutient les conversions à partir des remplacements à résistance électrique et à gaz. Les règles locales qui restreignent les unités à réservoir à gaz dans les futures installations augmentent la probabilité que les conceptions tout électrique deviennent la norme dans de nombreux codes urbains, affectant à la fois les centrales et les systèmes d'eau chaude sanitaire distribués.

L'Asie-Pacifique a mené avec 44,91 % de la demande mondiale en 2025, reflétant une base installée de longue date et une expérience des canaux au Japon qui a normalisé les attentes des consommateurs et la disponibilité des services pour les systèmes à base de CO₂. L'évolution des produits dans la région comprend des modèles de chauffage diurne au CO₂ qui intègrent des prévisions de rayonnement solaire pour déplacer les cycles de chauffage vers des heures moins chères et plus propres, démontrant des contrôles avancés alignés sur la décarbonation plus large du réseau. Les feuilles de route des fournisseurs abordent également les empreintes compactes et les contraintes d'installation dans les logements urbains denses pour élargir la pénétration au-delà des maisons individuelles, ce qui contribue à combler l'écart dans les immeubles collectifs. Ces adaptations maintiennent le marché des chauffe-eaux à pompe à chaleur sur une base solide en Asie-Pacifique à mesure que les programmes des services publics et les conceptions tarifaires promeuvent les charges flexibles dans les plans d'électrification.

L'Europe navigue dans la réduction progressive des gaz fluorés et aligne le financement public sur le renforcement des capacités des installateurs. Le Règlement 2024/573 fait progresser les réfrigérants à faible potentiel de réchauffement planétaire et comprime les délais de conformité, entraînant un rafraîchissement accéléré des portefeuilles de produits et des modules de formation des installateurs pour la manipulation des réfrigérants inflammables. Les fabricants européens ont intensifié les monoblocs R290 et les baies commerciales qui peuvent répondre aux exigences en eau chaude de 60 °C à 75 °C sans systèmes de secours dans de nombreux scénarios de rénovation, élargissant la voie tout électrique pour l'eau chaude sanitaire centrale. Les investissements en usine et la production régionale de composants, tels que les compresseurs à onduleur, positionnent la base d'approvisionnement pour répondre à la demande tout en se conformant au nouveau cadre réglementaire, contribuant à stabiliser les délais de livraison et les prix. Les règles locales de qualité de l'air et de sécurité continuent de créer des différences entre les marchés. Néanmoins, la direction du voyage soutient un ensemble d'opportunités plus large pour le marché des chauffe-eaux à pompe à chaleur dans les remplacements et les nouvelles constructions.

Paysage Concurrentiel

La concurrence mondiale met en scène des acteurs établis du chauffage, de la ventilation et de la climatisation avec de solides canaux d'entrepreneurs, des spécialistes asiatiques dotés d'une expertise en CO₂ pour les applications haute température, et des intégrateurs européens alignant leurs portefeuilles sur la réduction progressive des gaz fluorés. Ce mix stabilise la trajectoire d'expansion à long terme du marché des chauffe-eaux à pompe à chaleur. Aux États-Unis, les marques dotées de conceptions de plomberie connectée par le dessus et d'enceintes prêtes pour les conduits réduisent le temps de rénovation et simplifient les travaux pour les plombiers et les entrepreneurs en chauffage, ventilation et climatisation, ce qui sous-tend la fidélité dans ces canaux. Les équipementiers asiatiques tirent parti de l'intégration verticale dans les compresseurs et les contrôles pour élargir leurs offres pour les applications en climat froid et à point de consigne élevé, élargissant les options pour les rénovations commerciales et collectives. Les leaders européens s'appuient sur des portefeuilles de réfrigérants à faible potentiel de réchauffement planétaire avec des monoblocs R290 et des baies multi-modules qui s'adaptent aux charges de district et de campus, une stratégie alignée sur l'évolution des codes et des conditions de réseau. Cette répartition des compétences positionne le marché pour couvrir une gamme complète de cycles d'utilisation d'eau chaude dans tous les climats et types de bâtiments.

La différenciation passe de l'efficacité de pointe à la capacité d'intégration et aux écosystèmes de service qui soutiennent la mise en service, l'inscription à la réponse à la demande et la maintenance prédictive, ce qui maintient la valeur au-delà de la vente initiale. Les fournisseurs qui exploitent des centres de formation pour la connectivité CTA-2045 et la manipulation des réfrigérants fidélisent et réduisent les rappels, encourageant les prescripteurs à standardiser sur des plateformes avec un solide support terrain. Les agrégateurs de services réseau illustrent que la monétisation des charges flexibles favorise les modèles intégrés ou les partenariats étroits équipementier-agrégateur, qui accordent une prime aux API ouvertes et au partage sécurisé des données. Du côté des consommateurs, les applications connectées pour les diagnostics et les alertes de fuite renforcent la réputation de la marque et permettent la maintenance par abonnement, allongeant ainsi les relations et protégeant les bases installées. La combinaison de la profondeur de service et de la maturité logicielle aide à définir où le marché des chauffe-eaux à pompe à chaleur capture des marges plus élevées et la valeur à vie des clients.

Les feuilles de route des produits dans toutes les régions reflètent à la fois les exigences réglementaires et la demande des clients pour des points de consigne plus élevés, la modularité et des installations simplifiées, avec des exemples incluant les lancements de monoblocs R290, les baies modulaires pour les grandes installations et les offres résidentielles connectées pour la vente au détail. Des coentreprises se sont formées pour localiser les composants clés des plateformes à faible potentiel de réchauffement planétaire, soutenant la conformité tout en atténuant les risques logistiques et tarifaires. Les gammes résidentielles qui mettent l'accent sur le contrôle par smartphone et la détection des fuites ont élargi l'attrait au détail. Dans le même temps, les familles de produits centrées sur le CO₂ ciblent les cuisines commerciales, les établissements de santé et les hôtels qui maintiennent des normes strictes d'assainissement et de contrôle de la légionellose. Ce rythme d'innovation maintient l'intensité concurrentielle tout en affinant la voie pour que le marché des chauffe-eaux à pompe à chaleur se développe dans les domaines résidentiel et commercial.

Leaders du Secteur des Chauffe-eaux à Pompe à Chaleur

Rheem Manufacturing

A. O. Smith

Ariston Group

Panasonic

Midea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Panasonic Holdings a lancé la série de pompes à chaleur Aqua-G EVO R290 à l'ISH de Francfort. La gamme délivre de l'eau à 75 °C à -2 °C de température ambiante en modules de 60 kW, 80 kW et 110 kW pouvant être mis en cascade. Elle est conçue pour se conformer aux réglementations européennes sur les gaz fluorés, supprimant les réfrigérants à potentiel de réchauffement planétaire supérieur à 750 des systèmes split au-dessus de 12 kW d'ici janvier 2029. La production montera en puissance dans l'usine tchèque de 320 millions EUR, visant 1,4 million d'unités par an d'ici 2030. Le système affiche un coefficient de performance de 4,94 pour le propane avec un potentiel de réchauffement planétaire de 3, reflétant le changement du marché des stocks d'hydrofluorocarbures vers des alternatives naturelles en vertu du Règlement (UE) 2024/573 et s'alignant sur les Solutions de Chauffage de l'Eau Durables et les objectifs plus larges de Réduction des Émissions de Carbone.

- Mars 2026 : Haier Smart Home a présenté la plateforme de climatisation centrale Yujia X6 avec une compression à double cylindre optimisée par l'IA et une plage de fonctionnement de -37 °C à 67 °C. Le lancement marque l'entrée de Haier dans les pompes à chaleur pour les rénovations en climat froid dans le nord de la Chine et les marchés d'exportation. Il positionne l'entreprise face aux équipementiers établis tels que Daikin et Mitsubishi Electric dans les segments haute température que les spécialistes du R744 dominaient autrefois, signalant une intégration en amont plus profonde dans la technologie des compresseurs par les fabricants chinois.

- Janvier 2026 : JEXSYS a dévoilé une pompe à chaleur haute température au CO₂ à HVAC&R Japan 2026, évaluée pour une sortie à 130 °C. L'unité fournit 500 kW de capacité de chauffage avec un coefficient de performance de 4,8 et délivre 4,2 tonnes métriques par heure d'eau chaude sous pression pour des applications sanitaires à 120–130 °C dans la transformation alimentaire et des boissons. La plateforme R744 cible les remplacements de chaudières à combustibles fossiles et est éligible aux programmes de subventions japonais lorsqu'elle est configurée pour le chauffage et le refroidissement combinés, soutenant les mandats de récupération d'énergie dans la fabrication et faisant progresser les Systèmes de Chauffage de l'Eau Économes en Énergie qui contribuent à la Réduction des Émissions de Carbone.

- Novembre 2025 : Panasonic a lancé le chauffe-eau à pompe à chaleur au CO₂ Ohisama Eco Cute slim de 44 cm de profondeur en tant que modèle compact de chauffage diurne. Il atteint une efficacité annuelle JIS de 3,0 et est éligible aux subventions allant jusqu'à 170 000 yens dans le cadre du Projet d'Économie d'Énergie pour l'Eau Chaude 2025 du Japon. La conception répond aux contraintes de rénovation des immeubles collectifs, telles que les limites de poids des ascenseurs et l'espace limité des locaux techniques, avec une pénétration de l'Eco-Cute de 3,3 %, contre 24,1 % dans les maisons individuelles. Le produit soutient l'objectif de neutralité carbone 2050 du Japon sur une base cible de 36,5 millions d'unités et illustre les Chauffe-eaux Intelligents à Pompe à Chaleur au sein des Solutions de Chauffage de l'Eau Durables.

Portée du Rapport sur le Marché Mondial des Chauffe-eaux à Pompe à Chaleur

Les chauffe-eaux à pompe à chaleur, contrairement aux modèles conventionnels à résistance électrique, utilisent l'électricité pour transférer la chaleur plutôt que de la générer directement. Cette méthode leur permet d'atteindre des taux d'efficacité énergétique deux à trois fois supérieurs à ceux de leurs homologues conventionnels. Essentiellement, les pompes à chaleur fonctionnent de manière similaire à un réfrigérateur, mais en sens inverse.

Le Marché des Chauffe-eaux à Pompe à Chaleur est Segmenté par Technologie (Source d'air, Source d'eau, Source géothermique), Capacité (Jusqu'à 200 L, 200–500 L, Plus de 500 L), Utilisateur Final (Résidentiel, Commercial), Canal de Distribution (Vente au Détail B2C et Ventes Directes B2B) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Source d'air (Air vers Eau) |

| Source d'eau (Eau vers Eau) |

| Source géothermique (Géothermie) |

| Jusqu'à 200 L |

| 200–500 L |

| Plus de 500 L |

| Résidentiel |

| Commercial |

| Canaux B2C/Vente au Détail | Magasins Multimarques |

| Points de Vente de Marque Exclusive | |

| En Ligne | |

| Autres Canaux de Distribution | |

| B2B/Ventes Directes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Source d'air (Air vers Eau) | |

| Source d'eau (Eau vers Eau) | ||

| Source géothermique (Géothermie) | ||

| Par Capacité (Volume du Réservoir) | Jusqu'à 200 L | |

| 200–500 L | ||

| Plus de 500 L | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Par Canal de Distribution | Canaux B2C/Vente au Détail | Magasins Multimarques |

| Points de Vente de Marque Exclusive | ||

| En Ligne | ||

| Autres Canaux de Distribution | ||

| B2B/Ventes Directes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille et les perspectives de croissance du marché des chauffe-eaux à pompe à chaleur jusqu'en 2031 ?

La taille du marché des chauffe-eaux à pompe à chaleur était de 12,74 milliards USD en 2025 et devrait atteindre 22,76 milliards USD d'ici 2031 à un TCAC de 11,92 %.

Quels segments technologiques mènent et lesquels croissent le plus rapidement sur le marché des chauffe-eaux à pompe à chaleur ?

La source d'air mène avec une part de 63,22 % en 2025, tandis que la source géothermique devrait être le segment à la croissance la plus rapide à un TCAC de 12,43 % jusqu'en 2031.

Comment les incitations affectent-elles l'adoption des chauffe-eaux résidentiels à pompe à chaleur ?

Le crédit de la Section 25C couvre 30 % des coûts de projet, jusqu'à 2 000 USD par an, et les programmes de remises de l'IRA réduisent les dépenses nettes, raccourcissant les délais de rentabilisation et soutenant les conversions.

Quelles régions jouent le rôle le plus fort sur le marché des chauffe-eaux à pompe à chaleur ?

L'Asie-Pacifique a mené avec une part de 44,91 % en 2025, et l'Amérique du Nord devrait connaître la croissance la plus rapide, à un TCAC de 12,62 %, jusqu'en 2031.

Quels codes et réglementations façonnent l'adoption des chauffe-eaux commerciaux haute température à pompe à chaleur ?

Les normes du Département de l'Énergie des États-Unis pour 2029, le Règlement (UE) sur les gaz fluorés 2024/573 et les restrictions locales sur le gaz, notamment à San Francisco, favorisent les options tout électrique atteignant 60 °C à 90 °C ou plus.

Comment les canaux de distribution évoluent-ils pour les chauffe-eaux à pompe à chaleur ?

Le B2C reste le canal le plus important avec 63,75 % en 2025, tandis que le B2B et les ventes directes croissent plus rapidement à un TCAC de 12,06 %, les acheteurs valorisant les installations clés en main, la mise en service et les offres de service.

Dernière mise à jour de la page le: