Taille et part du marché des chauffe-eaux électriques en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

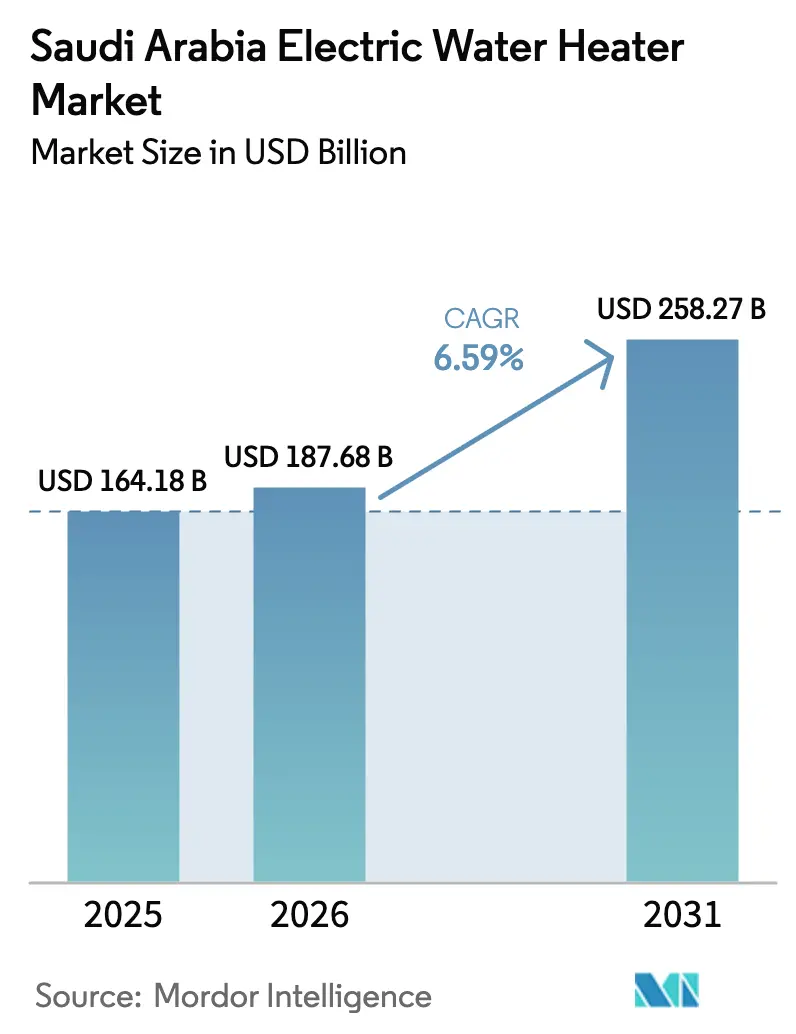

| Taille du marché de l'année de base (2025) | 164.18 Milliards de dollars |

| Taille du Marché (2026) | 187.68 Milliards de dollars |

| Taille du Marché (2031) | 258.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chauffe-eaux électriques en Arabie Saoudite par Mordor Intelligence

La taille du marché des chauffe-eaux électriques en Arabie Saoudite était évaluée à 164,18 milliards USD en 2025 et devrait croître de 187,68 milliards USD en 2026 pour atteindre 258,27 milliards USD d'ici 2031, à un TCAC de 6,59 % au cours de la période de prévision 2026 à 2031. Les perspectives de croissance reflètent une dynamique portée par les politiques en faveur de systèmes électriques efficaces et de pompes à chaleur, soutenues par les programmes Vision 2030 visant à réduire l'intensité énergétique des ménages, qui renforcent les transferts de dépenses vers des modèles à haute efficacité[1]Centre saoudien d'efficacité énergétique, « Programmes et objectifs pour l'intensité énergétique des ménages », Centre saoudien d'efficacité énergétique, seec.gov.sa. Le renforcement de la réglementation par l'Organisation saoudienne des normes, de la métrologie et de la qualité oriente le marché vers des réservoirs mieux isolés, des commandes connectées intelligentes et des chauffe-eaux à pompe à chaleur qui réduisent les pertes en veille et la consommation totale d'énergie[2]Organisation saoudienne des normes, de la métrologie et de la qualité, « Efficacité énergétique et étiquetage des appareils », SASO, saso.gov.sa. Les unités électriques intelligentes et connectées ainsi que les pompes à chaleur gagnent des parts de marché, les fournisseurs mettant en avant les économies d'énergie et les avantages en termes de confort dans les nouveaux projets résidentiels et hôteliers, avec des gammes de produits optimisées pour les conditions d'exploitation du Golfe. La pénétration du commerce électronique dans les villes secondaires favorise une adoption plus rapide des modèles électriques compacts, tandis que les déploiements de compteurs intelligents par les services publics améliorent la rentabilité du chauffage programmé et des fonctionnalités de réponse à la demande.

Principaux enseignements du rapport

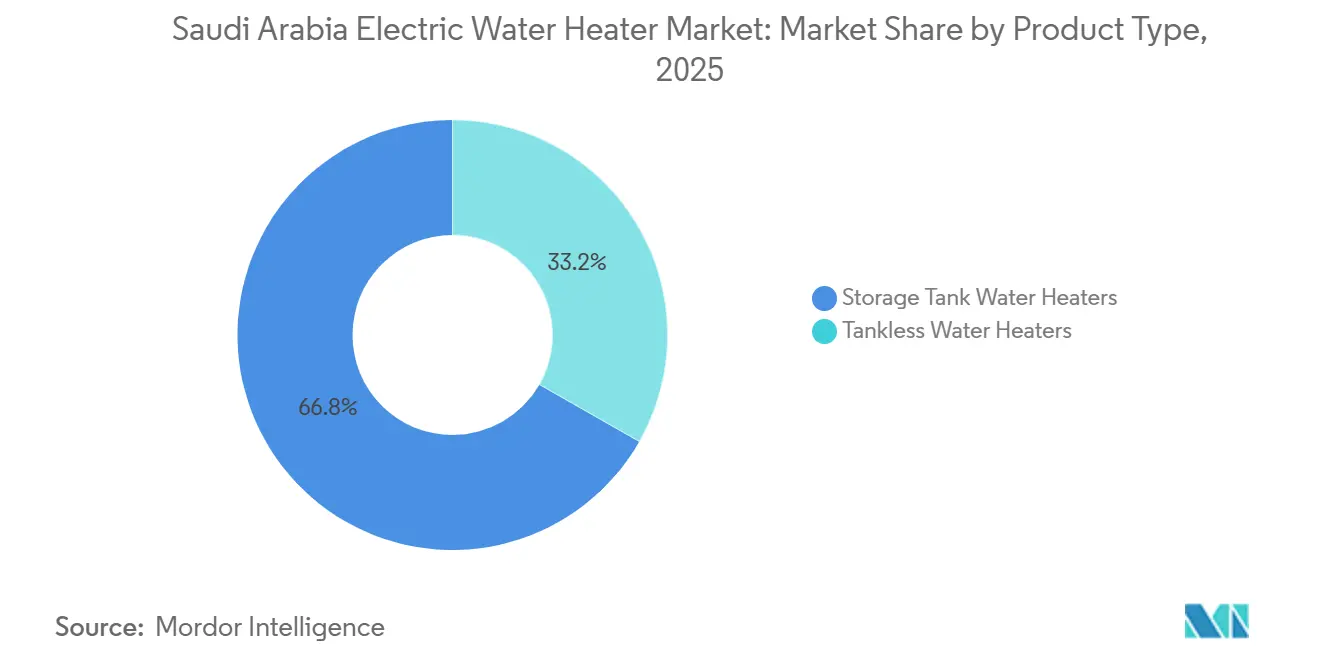

- Par type de produit, les modèles à réservoir de stockage ont dominé avec une part de revenus de 66,76 % en 2025, tandis que les unités sans réservoir devraient se développer à un TCAC de 7,18 % jusqu'en 2031.

- Par capacité, le segment 31–100 litres représentait 45,73 % de part en 2025, et les petites unités de moins de 30 litres devraient croître à un TCAC de 6,68 % jusqu'en 2031.

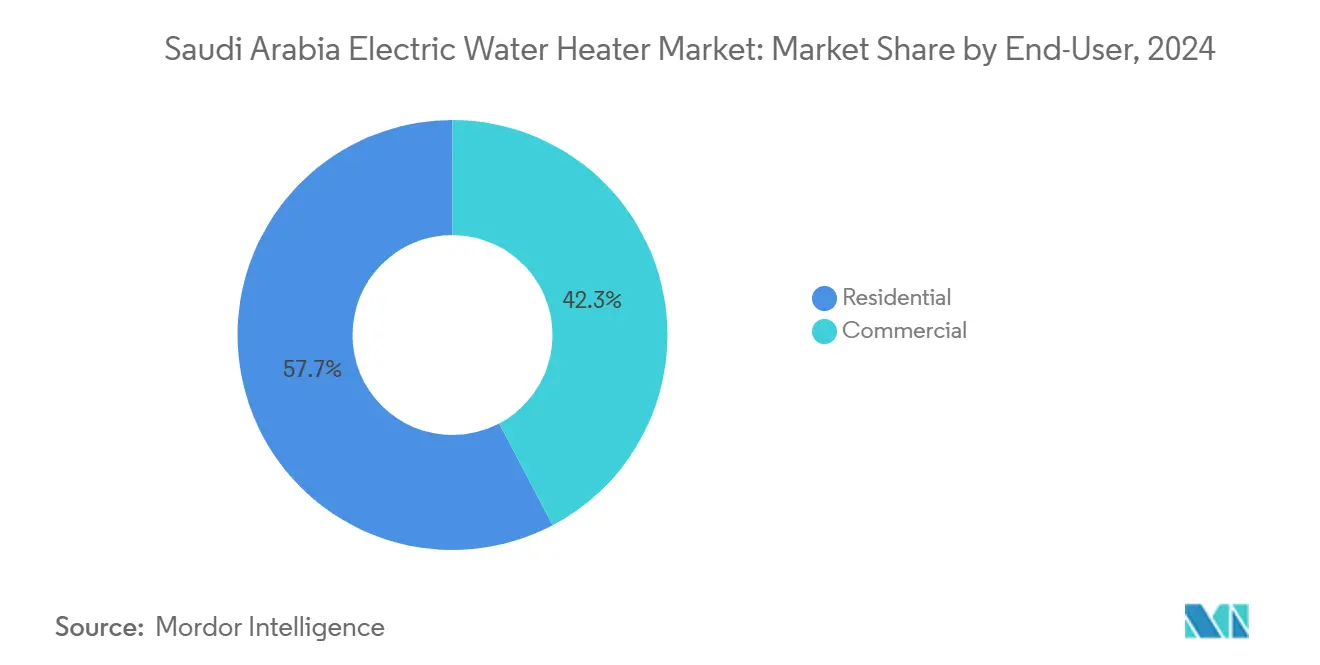

- Par utilisateur final, le résidentiel représentait 57,73 % en 2025, tandis que le commercial devrait enregistrer un TCAC de 6,94 % jusqu'en 2031.

- Par canal de distribution, le hors ligne représentait 63,84 % en 2025, tandis que le canal en ligne devrait progresser à un TCAC de 8,43 % jusqu'en 2031.

- Par géographie, la région centrale (Riyad) a capté 28,96 % en 2025, et la région occidentale devrait être la plus dynamique avec un TCAC de 7,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des chauffe-eaux électriques en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'efficacité énergétique et de sécurité imposées | +1.8% | National, plus fort dans les régions centrale et occidentale sous la supervision de la SASO | Moyen terme (2-4 ans) |

| Alignement des formats électriques et de stockage avec les pratiques du Royaume d'Arabie Saoudite | +1.2% | National, avec un impact concentré dans la Province orientale | Long terme (≥ 4 ans) |

| Programme de construction résidentielle et pipeline hôtelier | +2.1% | Corridors de croissance de Riyad et Djeddah, clusters de la Province occidentale | Court terme (≤ 2 ans) |

| Leadership du segment résidentiel et cycles de remplacement | +1.4% | National, avec une contribution supérieure à la moyenne dans la région centrale | Long terme (≥ 4 ans) |

| Harmonisation GSO 2770:2024 à l'échelle du CCG | +1.1% | À l'échelle du CCG, premiers gains à Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Pénétration rapide du canal en ligne | +0.9% | National, croissance plus forte dans les villes secondaires à forte couverture 5G | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les normes d'efficacité énergétique et de sécurité imposées accélèrent le remplacement et la montée en gamme

L'Arabie Saoudite a adopté la norme GSO 2770:2024 en octobre 2024, établissant des performances énergétiques minimales pour les chauffe-eaux électriques à accumulation, instantanés et à pompe à chaleur, ce qui remodèle les gammes de produits et accélère la sortie des modèles présentant des pertes en veille élevées. La plateforme SABER de la SASO lie les étiquettes énergétiques à l'importation et à l'accès au marché, ce qui renforce l'importance des allégations de performance vérifiées et réduit la circulation des unités non conformes. Le renforcement en 2026 des seuils d'isolation et de pertes en veille devrait orienter la demande vers des fonctionnalités premium telles que la programmation Wi-Fi, la compatibilité avec la réponse à la demande et les architectures à pompe à chaleur conçues pour les climats du Golfe. Les fabricants mettent l'accent sur des plages élevées de coefficient de performance, des réfrigérants avancés et des commandes numériques pour réduire le gaspillage d'énergie pendant les périodes creuses. Ensemble, ces mesures alignent l'offre sur les objectifs d'intensité énergétique de la Vision 2030, tout en donnant aux consommateurs des signaux plus clairs pour remplacer les équipements anciens par des alternatives électriques et à pompe à chaleur efficaces.

Le programme de construction résidentielle et le pipeline hôtelier élargissent la base installée et la nouvelle demande

La livraison de logements dans le cadre de la Vision 2030 s'est développée en 2024, avec des familles bénéficiaires soutenues par le programme Sakani, offrant une base solide pour les premières installations dans les nouvelles communautés urbaines. De grandes communautés résidentielles telles que ALMANAR de ROSHN à La Mecque ancrent des achats pluriannuels de systèmes électriques conformes à la SASO correspondant aux besoins des ménages de capacité moyenne. Le développement New Murabba à Riyad, qui comprend une importante composante résidentielle, oriente les spécifications vers un chauffage électrique de l'eau intelligent et interactif avec le réseau, s'intégrant à l'infrastructure numérique à l'échelle du quartier prévue. Dans le secteur hôtelier, les projets phares annoncés par les promoteurs maîtres à Djeddah et dans la zone de la mer Rouge spécifient des clusters électriques centralisés à haute efficacité et à pompe à chaleur répondant aux protocoles de sécurité et d'hygiène des systèmes d'eau chaude. Ces constructions résidentielles et commerciales créent des vents porteurs durables pour les formats électriques, les promoteurs standardisant sur des produits efficaces conformes aux cadres SASO et GSO et s'intégrant dans les plans de bâtiments intelligents et de réseaux intelligents.

L'harmonisation GSO 2770:2024 permet le déploiement de chauffe-eaux électriques à haute efficacité et à pompe à chaleur dans l'ensemble du CCG

Le cadre régional GSO 2770:2024 harmonise les performances énergétiques minimales et les essais pour les chauffe-eaux électriques et à pompe à chaleur, simplifiant la conformité pour les déploiements de produits dans plusieurs pays. L'inclusion des catégories de pompes à chaleur et l'alignement sur les profils ambiants du Golfe encouragent les fournisseurs à privilégier des conceptions à coefficient de performance élevé qui restent efficaces aux températures locales. Les empreintes de production régionales et le savoir-faire en matière de certification raccourcissent le délai de mise sur le marché pour les fournisseurs disposant d'opérations établies dans le Golfe, améliorant la disponibilité de solutions électriques premium. L'harmonisation facilite également les achats transfrontaliers pour les opérateurs hôteliers et multi-propriétés qui préfèrent des spécifications uniformes et des modèles de service consolidés[3]Organisation de normalisation du CCG, « GSO 2770:2024 Exigences minimales de performance énergétique », Organisation de normalisation du CCG, gso.org.sa. Alors que la Société d'électricité saoudienne poursuit les mises à niveau des compteurs intelligents et du réseau, le chauffage électrique compatible avec la réponse à la demande devient plus facile à programmer en fonction des signaux tarifaires en heures creuses, renforçant l'argument économique en faveur des formats électriques à haute efficacité.

La pénétration rapide du canal en ligne étend la portée aux villes secondaires et au marché intermédiaire

La croissance du commerce électronique est soutenue par un accès à Internet quasi universel et une large couverture 5G, qui élargissent la portée des consommateurs pour les appareils connectés, y compris les chauffe-eaux. L'infrastructure de paiement électronique continue de se développer, avec des transactions numériques par carte à grande échelle, qui soutiennent les achats en ligne d'appareils à prix élevé. Les principales plateformes du Royaume ont élargi leur capacité de traitement des commandes et leur rapidité de livraison, ce qui permet aux modèles électriques compacts et aux services d'installation d'atteindre les villes au-delà des principales métropoles. Les pages produits, les avis vérifiés et le contenu localisé réduisent l'hésitation des consommateurs face aux fonctionnalités intelligentes et aux options à haute efficacité. Les fenêtres promotionnelles autour des principales périodes de shopping soutiennent l'essai des modèles à pompe à chaleur et électriques intelligents, tandis que les offres groupées d'installation et de garantie améliorent la conversion pour les acheteurs sensibles au prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés et besoins de mise à niveau électrique pour les chauffe-eaux sans réservoir | -1.4% | National, avec un impact plus important dans les zones à couverture triphasée limitée | Moyen terme (2-4 ans) |

| Concurrence du gaz, du solaire et des configurations hybrides | -0.7% | Clusters de villas côtières et charges commerciales élevées en eau chaude | Long terme (≥ 4 ans) |

| Coûts de conformité et d'étiquetage SASO plus stricts | -0.9% | National, toutes les catégories sont soumises aux tests SABER et des organismes notifiés | Court terme (≤ 2 ans) |

| Entartrage dû à l'eau dure et coûts de maintenance | -0.6% | Provinces centrale et orientale avec des profils élevés de TDS et de dureté | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et besoins de mise à niveau électrique pour les chauffe-eaux sans réservoir

L'adoption lente des chauffe-eaux électriques sans réservoir nécessite souvent un câblage de plus grande capacité et des mises à niveau du tableau électrique, ce qui peut augmenter les coûts d'installation par rapport aux réservoirs de stockage conventionnels et limiter l'adoption de masse dans les segments sensibles aux prix[4]Société d'électricité saoudienne, « Niveaux de service et préparation du réseau », Société d'électricité saoudienne, se.com.sa. Dans certaines parties des ceintures septentrionale et méridionale, la couverture triphasée est en retard par rapport aux grands centres urbains, ce qui contraint les spécifications de chauffe-eaux sans réservoir multi-unités dans les grands immeubles résidentiels sans travaux supplémentaires de la part des services publics. Les promoteurs de projets abordables équilibrent les économies d'énergie avec les budgets d'investissement, de sorte que des travaux électriques initiaux plus élevés peuvent maintenir la pénétration des chauffe-eaux sans réservoir en deçà de son potentiel, même lorsque les économies sur le cycle de vie sont favorables. Les programmes pilotes qui incitent au chauffage électrique en heures creuses peuvent améliorer la rentabilité, mais une adoption plus large des tarifs en heures creuses et un financement simplifié de l'installation soutiendraient davantage la croissance des chauffe-eaux sans réservoir. Jusqu'à ce que ces facteurs favorables se développent, les réservoirs de stockage resteront la solution par défaut dans de nombreuses installations, car ils correspondent aux niveaux de service électrique existants et ne nécessitent pas de remplacement du tableau électrique.

Concurrence des solutions gaz/solaire/hybrides pour les usages plus importants/commerciaux

Le chauffage électrique de l'eau est en concurrence avec le gaz naturel, le solaire thermique et les systèmes hybrides thermiques-électriques dans les villas et les applications commerciales à forte charge, où la surface de toiture et l'intégration des systèmes peuvent favoriser les stratégies de préchauffage. Dans les grands hôtels et les établissements de santé, le préchauffage solaire et les conceptions d'installations centralisées peuvent réduire la sollicitation des éléments électriques lorsqu'ils sont combinés avec le stockage thermique, ce qui réduit les coûts d'exploitation et répond aux objectifs de durabilité. Les solutions à gaz restent présentes dans certaines communautés en construction et installations industrielles, ce qui peut limiter la part exclusivement électrique dans des niches spécifiques où la disponibilité du gaz et la conception des bâtiments la rendent viable. Les systèmes électriques conservent un avantage dans les immeubles de grande hauteur qui privilégient la simplicité du code incendie et l'absence de combustion, ce qui est un facteur dans les projets urbains denses à Riyad et Djeddah. À mesure que les promoteurs adoptent des stratégies hybridées, l'opportunité du segment électrique se déplace vers les réseaux de pompes à chaleur et les commandes intelligentes qui maximisent la part électrique de la charge grâce à une programmation efficace.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'efficacité à la demande comble l'écart avec le stockage

Prédominance : les réservoirs de stockage représentaient 66,76 % des revenus de 2025, les installateurs, les promoteurs et les ménages s'appuyant sur des performances éprouvées, une maintenance simple et des profils de coûts initiaux plus faibles. La dureté de l'eau dans les zones centrales favorise également les conceptions à base de réservoir avec des anodes robustes et un détartrage programmé, ce qui contribue à maintenir les performances et à prolonger la durée de vie utile lorsque le traitement est limité. Dans le même temps, l'adoption des chauffe-eaux sans réservoir progresse plus rapidement, avec un TCAC de 7,18 % prévu jusqu'en 2031, soutenu par des réglementations qui font des performances en termes de pertes en veille un critère d'achat plus visible. Les configurations intelligentes et à la demande conviennent aux bâtiments à haute densité et aux appartements à espace limité, et les promoteurs spécifient désormais des commandes connectées avec programmation et analyses d'utilisation. Les gigaprojets tels que NEOM et les propriétés de la mer Rouge ont émis des spécifications pour des systèmes électriques interactifs avec le réseau et efficaces sur les schémas de pointe quotidiens, ce qui positionne les réseaux électriques sans réservoir et hybridés pour des cycles de service premium. À court terme, le stockage continuera d'ancrer la demande de base, tandis que les gains à la demande devraient se concentrer sur les nouvelles constructions hôtelières et les clusters d'appartements intelligents.

Du point de vue de la demande totale adressable, les formats exclusivement électriques continuent de bénéficier de la sécurité, de la conformité aux codes et de l'interopérabilité avec les compteurs intelligents et les systèmes de gestion des bâtiments. Les unités de stockage premium qui intègrent des modules à pompe à chaleur renforcent les efficacités à la demande tout en préservant la disponibilité de l'eau chaude pendant les fenêtres d'utilisation de pointe. À mesure que les signaux de programmation et de réponse à la demande atteignent davantage de bâtiments, le marché des chauffe-eaux électriques en Arabie Saoudite devrait évoluer vers des configurations électriques connectées répondant aux seuils d'étiquetage SASO sans sacrifier le confort. L'évolution du mix du segment maintient le marché des chauffe-eaux électriques en Arabie Saoudite efficace même à mesure que les volumes augmentent, ce qui profite aux fournisseurs leaders en matière de commandes, d'isolation et de technologie des réfrigérants.

Par capacité : les unités de taille moyenne ancrent la demande de base ; le format compact surfe sur la vague du commerce électronique

Les unités de taille moyenne représentaient 45,73 % de part en 2025, s'alignant sur le dimensionnement prédominant des ménages et les spécifications standard des bâtiments pour les nouvelles communautés urbaines. Les réservoirs de capacité moyenne correspondent à la pression de distribution, aux schémas de débit et à l'utilisation multi-points, ce qui en fait la solution par défaut pour les premières installations dans les projets résidentiels grand public. Les petites unités de moins de 30 litres sont les plus dynamiques, avec un TCAC de 6,68 %, aidées par la disponibilité en ligne, les options de livraison le jour même et l'adéquation des unités à usage ponctuel pour les logements locatifs et les villes secondaires. À mesure que les nouveaux logements s'équipent de compteurs intelligents, le chauffage programmé améliore les résultats énergétiques pour toutes les capacités, ce qui soutient les gains d'efficacité au-delà des évaluations au niveau de l'unité. Les plateformes de commerce électronique et les grands détaillants élargissent la profondeur des références dans les tailles compactes, souvent groupées avec l'installation, ce qui lève les obstacles à l'adoption dans les logements plus petits.

Les systèmes de grande capacité restent une part plus faible de la demande résidentielle, mais ils sont essentiels aux hôtels, aux hôpitaux et aux immeubles à logements multiples utilisant des salles de machines centralisées qui distribuent l'eau chaude à plusieurs étages. Dans ces contextes, les réseaux de pompes à chaleur et le stockage thermique isolé peuvent réduire la charge globale sur les éléments électriques tout en répondant aux exigences d'hygiène et de stabilité de la température. Avec la croissance résidentielle en cours et la centralisation des achats dans les grandes communautés, la taille du marché des chauffe-eaux électriques en Arabie Saoudite pour les produits de capacité moyenne est soutenue par une formation régulière de ménages et des spécifications standard des promoteurs. Dans les logements plus petits et les applications complémentaires, les unités à usage ponctuel continuent de se développer via les canaux en ligne, contribuant à la profondeur de la catégorie et à la sensibilisation des consommateurs aux options électriques connectées.

Par utilisateur final : la base résidentielle rencontre la trajectoire premium commerciale

Le résidentiel représentait 57,73 % des revenus de 2025, ancré par une livraison de logements soutenue et le besoin de base d'eau chaude fiable dans les résidences principales. Les cycles de remplacement dans les zones à eau dure soutiennent une demande récurrente, ce qui stabilise les volumes à travers les cycles économiques, le chauffage de l'eau étant une fonction non discrétionnaire dans les logements occupés. Les unités intelligentes et connectées ajoutent de la valeur au niveau du ménage en alignant les temps de fonctionnement sur les tarifs en heures creuses, ce qui soutient les économies d'énergie totales et renforce l'acceptation par les consommateurs des solutions électriques connectées. L'avancement régulier du segment résidentiel établit un plancher pour les volumes du secteur, tandis que les mises à niveau des produits élèvent les prix de vente moyens à mesure que les fonctionnalités évoluent vers la connectivité et des performances thermiques plus élevées.

Les installations commerciales devraient croître à un TCAC de 6,94 % jusqu'en 2031, avec des hôtels, des établissements de santé et des complexes à usage mixte déployant des solutions électriques centralisées à pompe à chaleur et à commande intelligente pour répondre aux exigences de charge, de sécurité et d'hygiène. Les projets des promoteurs maîtres à Djeddah et le long de la mer Rouge spécifient des réseaux électriques à haute efficacité pour les salles de machines, ce qui profite aux fournisseurs disposant de solides voies de certification CCG et de réseaux de service. Les systèmes centralisés qui s'intègrent aux plateformes de gestion des bâtiments soutiennent la stabilité de la température et les protocoles de contrôle de la légionellose, ce qui favorise les systèmes électriques et à pompe à chaleur premium. Le marché des chauffe-eaux électriques en Arabie Saoudite bénéficie de l'expansion de ces clusters commerciaux, renforçant l'argument en faveur de portefeuilles électriques à plus haute efficacité.

Par canal de distribution : la prédominance du hors ligne face à la disruption numérique

Le hors ligne représentait 63,84 % des revenus de 2025, grâce à des relations durables avec les installateurs et à la nécessité d'un remplacement immédiat dans les contextes résidentiels et commerciaux. Dans les régions à forte dureté et à qualité d'eau variable, la consultation en personne reste préférée, ce qui soutient les ventes en magasin pour la sélection des réservoirs, des anodes et des options de traitement de l'eau. Cependant, le canal en ligne est le plus dynamique avec un TCAC de 8,43 %, soutenu par un usage d'Internet quasi universel, une forte couverture 5G et l'approfondissement de la logistique et des paiements. À mesure que les plateformes étendent la livraison le jour même et intègrent la réservation d'installation, les modèles électriques connectés et compacts atteignent davantage de consommateurs dans les villes secondaires, ce qui accélère la pénétration numérique.

Les vitrines en ligne sont également importantes pour présenter les étiquettes énergétiques, les certifications et les fonctionnalités intelligentes de manière uniforme, ce qui renforce la confiance dans les allégations de performance. Les canaux hors ligne et en ligne convergent lorsque les installateurs et les détaillants adoptent la vérification par QR code et les manuels numériques, tandis que les places de marché ajoutent des partenaires vérifiés pour élargir la couverture d'installation. Le marché des chauffe-eaux électriques en Arabie Saoudite bénéficie de ce changement de canal, car l'information, les avis et les spécifications transparentes réduisent le risque perçu d'adopter des formats à pompe à chaleur et électriques intelligents. Sur la période de prévision, la taille du marché des chauffe-eaux électriques en Arabie Saoudite croît sur les deux canaux, le numérique dépassant probablement en termes de pourcentage à mesure que la densité logistique et les frictions de paiement continuent de s'améliorer.

Analyse géographique

La région centrale, ancrée par Riyad, a capté 28,96 % de la valeur en 2025, grâce à la livraison continue de logements et aux grandes communautés à usage mixte qui standardisent les systèmes électriques conformes à la SASO et prêts pour le numérique. Les projets centraux qui nécessitent des appareils interactifs avec le réseau alignent leurs spécifications sur les programmes de compteurs intelligents des services publics pour faire fonctionner les chauffe-eaux en heures creuses et améliorer l'intensité énergétique des ménages. La dureté de l'eau dans la région centrale nécessite une attention particulière à la conception des anodes et à la lutte contre le tartre, ce qui maintient la cohérence du service et du remplacement dans la base installée. La composante résidentielle de New Murabba soutient l'adoption à long terme d'unités électriques connectées grâce aux plans d'intégration de la ville intelligente et à la standardisation menée par les promoteurs. Le marché des chauffe-eaux électriques en Arabie Saoudite dans cette région bénéficiera de la formation continue de ménages et des cycles de remplacement qui favorisent les options électriques efficaces.

La région occidentale devrait être la plus dynamique avec un TCAC de 7,62 % jusqu'en 2031, à mesure que les expansions résidentielles et hôtelières progressent à Djeddah, La Mecque et Médine. Les projets phares de Jeddah Central et le pipeline plus large de la mer Rouge augmentent la demande de clusters électriques centralisés et à pompe à chaleur répondant à des exigences de niveau de service élevées. L'eau dessalée est une source d'approvisionnement majeure le long de la côte occidentale, ce qui nécessite une attention à la reminéralisation et à la chimie dans les systèmes d'eau chaude, les fabricants adaptant les anodes et les revêtements en conséquence. Le marché des chauffe-eaux électriques en Arabie Saoudite verra des prix de vente moyens plus élevés dans les propriétés hôtelières premium en raison des commandes avancées et des réseaux de pompes à chaleur conçus pour les salles de machines. À mesure que les nouveaux hôtels et les quartiers à usage mixte se développent, les villes de la région occidentale offrent une forte demande pour des solutions électriques à haute efficacité pouvant être gérées via des plateformes de bâtiments et conformes aux protocoles de sécurité.

La Province orientale représente une part significative de la valeur, avec les communautés industrielles et résidentielles de Dammam, Al Khobar et Dhahran stimulant à la fois les premières installations et les remplacements. La salinité et la dureté variables des eaux souterraines dans certaines parties de la province nécessitent une spécification minutieuse des systèmes, notamment des inhibiteurs et une maintenance périodique pour les réservoirs électriques, ce qui influence le coût total de possession. Les mises à niveau des services publics et les déploiements de compteurs intelligents soutiennent le chauffage programmé, ce qui contribue à optimiser les charges électriques dans les bâtiments résidentiels et commerciaux. Les régions septentrionale et méridionale bénéficient de développements à grande échelle et de clusters touristiques, qui soutiennent des spécifications électriques premium dans certains projets tout en élargissant l'adoption de base du stockage électrique ailleurs. Sur la période de prévision, la taille du marché des chauffe-eaux électriques en Arabie Saoudite dans ces régions progresse avec des mix différents de systèmes à réservoir, sans réservoir et à pompe à chaleur, façonnés par la qualité de l'eau, les types de bâtiments et la préparation des services publics.

Paysage concurrentiel

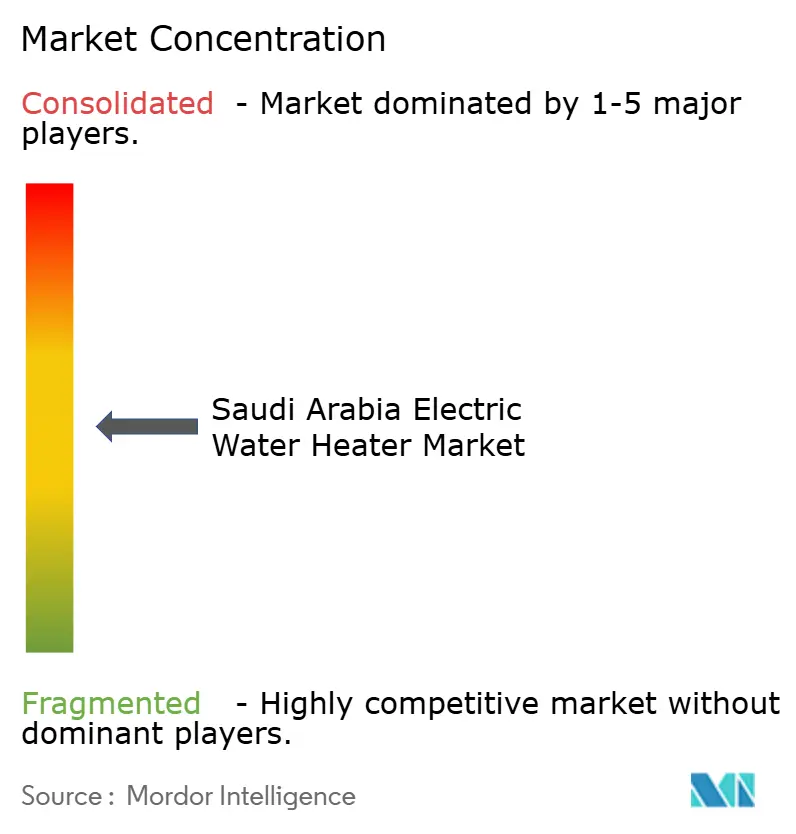

Le marché présente une concentration modérée, les cinq premiers fournisseurs représentant environ la moitié de la valeur en 2025, ce qui laisse de la place aux marques spécialisées et aux nouveaux entrants axés sur le numérique. Les acteurs établis bénéficient d'approbations SASO plus rapides et de processus de certification CCG établis, ce qui permet une inscription rapide des références électriques et à pompe à chaleur conformes. La localisation dans l'assemblage et la formation contribue à réduire les délais de livraison et à soutenir les installateurs dans la montée en compétences sur les pompes à chaleur et les commandes connectées. La différenciation est centrée sur l'efficacité énergétique, la connectivité et la fiabilité du service pour les systèmes centralisés dans les hôtels, les hôpitaux et les projets à logements multiples. À mesure que les achats des promoteurs évoluent vers des offres groupées intégrées, les fournisseurs qui regroupent produits, installation et contrats de service sont bien positionnés pour consolider leurs parts.

Les mouvements stratégiques soulignent cette trajectoire. Rheem a ouvert un Centre d'apprentissage et d'innovation à Riyad pour former les entrepreneurs aux solutions à haute efficacité, ce qui renforce la préférence des installateurs. Ariston a présenté des chauffe-eaux à pompe à chaleur de nouvelle génération et des réservoirs connectés intelligents conçus pour les climats du Golfe, mettant en avant la réduction des pertes en veille et de l'énergie de fonctionnement. A. O. Smith a annoncé des ajustements de prix et des changements de fabrication pour améliorer l'approvisionnement et les marges dans les segments premium, signalant une orientation vers des produits efficaces. Bosch a élargi sa capacité de confort domestique par acquisition, permettant de plus larges opportunités de vente croisée dans les systèmes de confort et d'eau intégrés. Ces mouvements s'alignent sur l'accent mis par le marché des chauffe-eaux électriques en Arabie Saoudite sur des solutions efficaces et connectées répondant à des normes de plus en plus strictes.

Le commerce numérique et les stratégies directes aux consommateurs créent des angles concurrentiels supplémentaires. Les acteurs locaux du commerce électronique regroupent désormais les services d'installation et de garantie avec les réservoirs électriques, offrant des alternatives aux canaux traditionnels menés par les distributeurs. À mesure que la Société d'électricité saoudienne fait progresser les compteurs intelligents et les signaux de réponse à la demande, les fournisseurs disposant de commandes prêtes pour le réseau peuvent obtenir des remises et une préférence dans les programmes pilotes. Dans l'hôtellerie premium, les réseaux de pompes à chaleur centralisés et l'intégration des salles de machines nécessitent un support terrain et une surveillance qui favorisent les réseaux de service établis. Le marché des chauffe-eaux électriques en Arabie Saoudite continue de récompenser les fournisseurs qui combinent rapidité de conformité, support localisé et facilité d'utilisation numérique dans les déploiements résidentiels et commerciaux.

Leaders du secteur des chauffe-eaux électriques en Arabie Saoudite

Rheem Manufacturing

Ariston Thermo

A. O. Smith

Saudi Ceramics Company

Orbital Horizon (O-Horizon)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Carrier a lancé une pompe à chaleur air-eau intégrée pour la gestion de l'énergie résidentielle, combinant le contrôle de la température de l'ensemble du logement avec l'alimentation en eau chaude sanitaire, la positionnant comme une alternative efficace aux chaudières à combustibles fossiles et aux chauffe-eaux électriques traditionnels pour les nouvelles constructions et les rénovations sur les marchés du CCG, y compris l'Arabie Saoudite.

- Janvier 2026 : Midea a introduit un chauffe-eau à pompe à chaleur économe en énergie pour les foyers nord-américains, soulignant un changement plus large de la technologie conventionnelle vers la technologie avancée à source d'air, et positionnant Midea pour une entrée sur le marché du Moyen-Orient via des distributeurs ciblant les clusters hôteliers de la Province occidentale d'Arabie Saoudite.

- Novembre 2025 : Ariston a dévoilé des solutions de chauffage de l'eau durables de nouvelle génération lors du Big 5 Global 2025 à Dubaï, notamment le système avancé à pompe à chaleur Nuos FIT et le Velis Tech WiFi, renforçant la présence de l'entreprise dans le CCG et sa préparation aux normes de plus en plus strictes de la SASO.

- Novembre 2025 : Jeddah Central Development Company s'est associée à Midad Real Estate pour développer les hôtels Atlantis et One&Only dans le district Plage, Loisirs et Art de vivre de Jeddah Central, avec des implications pour les achats centralisés de chauffe-eaux électriques dans les projets hôteliers en expansion.

Périmètre du rapport sur le marché des chauffe-eaux électriques en Arabie Saoudite

Un chauffe-eau électrique est un appareil qui chauffe l'eau froide à l'aide de l'électricité et qui est alimenté par un système de canalisations. Cette eau chauffée peut être utilisée à diverses fins, comme prendre un bain ou une douche chauds, et dans les machines à laver et les lave-vaisselle. Au fil des décennies, plusieurs technologies ont été développées pour rendre les chauffe-eaux économes en énergie.

Le marché des chauffe-eaux électriques en Arabie Saoudite est segmenté par type de produit, capacité, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est divisé en chauffe-eaux à réservoir de stockage et chauffe-eaux sans réservoir. Par capacité, le marché est catégorisé en chauffe-eaux petits, moyens et grands. Par utilisateur final, le marché est segmenté en segments résidentiel et commercial. Par canal de distribution, le marché est divisé en canaux en ligne et hors ligne. Géographiquement, l'analyse du marché couvre la région centrale, la région occidentale, la région orientale, la région méridionale et la région septentrionale de l'Arabie Saoudite. Le rapport fournit la taille du marché et les prévisions pour le marché des chauffe-eaux électriques en Arabie Saoudite en valeur (USD) pour tous les segments ci-dessus.

| Chauffe-eaux à réservoir de stockage |

| Chauffe-eaux sans réservoir |

| Petite |

| Moyenne |

| Grande |

| Commercial |

| Résidentiel |

| En ligne |

| Hors ligne |

| Région centrale |

| Région occidentale |

| Région orientale |

| Région méridionale |

| Région septentrionale |

| Par type de produit | Chauffe-eaux à réservoir de stockage |

| Chauffe-eaux sans réservoir | |

| Par capacité | Petite |

| Moyenne | |

| Grande | |

| Par utilisateurs finaux | Commercial |

| Résidentiel | |

| Par canaux de distribution | En ligne |

| Hors ligne | |

| Par géographie | Région centrale |

| Région occidentale | |

| Région orientale | |

| Région méridionale | |

| Région septentrionale |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des chauffe-eaux électriques en Arabie Saoudite ?

La taille du marché des chauffe-eaux électriques en Arabie Saoudite était de 164,18 milliards USD en 2025 et devrait atteindre 258,27 milliards USD d'ici 2031 à un TCAC de 6,59 % sur la période 2026-2031.

Quel type de produit est en tête et lequel croît le plus vite en Arabie Saoudite ?

Les réservoirs de stockage ont dominé avec une part de revenus de 66,76 % en 2025, tandis que les chauffe-eaux sans réservoir devraient croître le plus vite à un TCAC de 7,18 % jusqu'en 2031.

Quels segments d'utilisateurs finaux stimulent la demande en Arabie Saoudite ?

Le résidentiel représentait 57,73 % des revenus en 2025 grâce aux premières installations et aux remplacements réguliers, tandis que le commercial devrait se développer à un TCAC de 6,94 %, porté par les projets hôteliers et de santé.

Quelles régions affichent la dynamique la plus forte en Arabie Saoudite ?

La région centrale représentait 28,96 % de la valeur de 2025, et la région occidentale est la plus dynamique avec un TCAC de 7,62 % jusqu'en 2031 en raison des grands développements résidentiels et hôteliers.

Comment les réglementations influencent-elles les choix de produits en Arabie Saoudite ?

Les normes SASO et GSO 2770:2024 relèvent les seuils de performance énergétique, orientant la demande vers des réservoirs isolés, des commandes prêtes pour le numérique et des chauffe-eaux à pompe à chaleur optimisés pour les conditions du Golfe.

Quels canaux connaîtront la croissance la plus rapide pour les chauffe-eaux électriques en Arabie Saoudite ?

Les canaux en ligne devraient croître à un TCAC de 8,43 % à mesure que l'accès à Internet et la logistique se développent, tandis que le hors ligne domine encore en raison des relations avec les installateurs et des besoins de remplacement immédiat.

Dernière mise à jour de la page le: